Определение стоимости аннуитетов. Аннуитет

В широком смысле аннуитет представляет собой серию одинаковых по размеру платежей, которые осуществляются в течение определенного периода времени через равные интервалы. При этом понятие «настоящая стоимость аннуитета » происходит из концепции стоимости денег во времени (англ. Time Value of Money ), которая предполагает, что стоимость 1 у.е. в будущем будет ниже, чем ее стоимость сегодня. Хотя данное утверждение может показаться странным на первый взгляд, оно имеет под собой определенные основания. Действительно, деньги могут терять свою покупательную способность под воздействием инфляции . Другим аспектом является упущенная выгода. Например, инвестор может вложить 1000 у.е. на 1 год под 7% годовых и получить через год 1070 у.е., однако, отказавшись вкладывать эти средства инвестор «недополучит» прибыль в размере 70 у.е.

Определение настоящей стоимости аннуитета является широко распространенной практикой в финансовых расчетах, которые осуществляются как институциональными , так и частными инвесторами. Эта методика чрезвычайно полезна при оценке различных инвестиционных возможностей и при выборе формы кредитования. Чтобы лучше разобраться в проблеме, рассмотрим ее на примере.

Пример 1

Страховая компания предложила инвестору ежегодно выплачивать по 100 у.е. в течение 5-ти лет в обмен на единоразовый платеж в 400 у.е. При этом инвестору необходимо принять решение о целесообразности такой инвестиции, если для него требуемая норма доходности (англ. Required Rate of Return ) составляет 7% годовых.

Для того чтобы ответить на этот вопрос нам необходимо привести все денежные потоки к настоящему времени, то есть определить их настоящую стоимость (англ. Present Value ). Схематически этот процесс представлен на графике.

Инвестор последовательно получит 5 платежей по 100 у.е. с интервалом в один год. Чтобы определить их настоящую стоимость необходимо воспользоваться следующей формулой.

где FV – будущая стоимость денежного потока;

i

N – количество периодов.

Таким образом, настоящая стоимость каждого денежного потока составит.

PV 1 = 100/(1+0,07) 1 = 93,46 у.е.

PV 2 = 100/(1+0,07) 2 = 87,34 у.е.

PV 3 = 100/(1+0,07) 3 = 81,63 у.е.

PV 4 = 100/(1+0,07) 4 = 76,29 у.е.

PV 5 = 100/(1+0,07) 5 = 71,30 у.е.

Как мы можем видеть, настоящая стоимость первого денежного потока самая высокая, а последнего – самая низкая. При этом, каждая из них ниже, чем их номинальная стоимость в размере 100 у.е.

Для того чтобы определить настоящую стоимость аннуитета, нам необходимо сложить настоящую стоимость каждого денежного потока.

PVA = 93,46+87,34+81,63+76,29+71,30 = 410,09 у.е.

Учитывая, что настоящая стоимость аннуитета, предложенного страховой компанией инвестору, выше, чем сумма единоразового платежа в размере 400 у.е., то данная инвестиционная возможность является приемлемой. В противном случае (настоящая стоимость ниже, чем единоразовый платеж) она должна быть отвергнута.

![]()

где A – размер платежа;

i – процентная ставка за период (ставка дисконтирования или требуемая норма доходности);

N – количество периодов.

Подставив данные из предыдущего примера мы получим следующую сумму, которая совпадает с приведенными выше расчетами.

* - незначительное расхождение с предыдущей суммой возникло в результате округлений настоящей стоимость каждого денежного потока в приведенном выше примере.

Проблемы при применении данной методики на практике возникают при определении ставки дисконтирования или требуемой нормы доходности, от которых будут зависеть правильность принятого решения. Для их определения не существует никакой общепринятой методики или формулы, поэтому процесс ее оценки носит достаточно субъективный характер. Следует отметить, что на ее величину влияют такие факторы, как, например, сумма инвестиций, инвестиционный горизонт , склонность к риску , его финансовое положение и цели. Поэтому для одного инвестора требуемая норма доходности может составлять 5%, а для более склонного к риску, например, 13%.

В случае, когда аннуитетный платеж осуществляется в начале каждого периода, так называемый аннуитет пренумерандо, формула для расчета его настоящей стоимости имеет следующий вид.

![]()

Чтобы лучше разобраться в этой проблеме рассмотрим ее на простом примере.

Пример 2

Арендодателю поступило предложение о заключении договора аренды сроком на пять лет на следующих условиях:

Срок действия договора 5 лет;

- арендатор ежегодно осуществляет авансовые платежи в размере 500 у.е.

При этом арендодатель может продать объект аренды за 2000 у.е. и вложить эти средства под 8% годовых. Необходимо определить какое из этих предложений будет для него более выгодным. Чтобы ответить на этот вопрос надо найти настоящую стоимость аннуитета, что схематически будет выглядеть следующим образом.

Настоящая стоимость каждого денежного потока составит.

PV 1 = 500/(1+0,08) 0 = 500 у.е.

PV 2 = 500/(1+0,08) 1 = 462,96 у.е.

PV 3 = 500/(1+0,08) 2 = 428,67 у.е.

PV 4 = 500/(1+0,08) 3 = 396,92 у.е.

PV 5 = 500/(1+0,08) 4 = 367,51 у.е.

Следует отметить, что настоящая стоимость первого денежного потока совпадает с его номинальной стоимостью 500 у.е., поскольку арендный платеж носил авансовый характер, то есть был выплачен в 0 точке. Соответственно, все остальные полученные платежи также сдвинулись влево по временной шкале. Таким образом, настоящая стоимость аннуитета на таких условиях составит.

PVA = 500+462,96+428,67+396,92+367,51 = 2156,06 у.е.

В данной статье, как Вам уже стало понятно, речь пойдет о стоимости аннуитета, с некоторыми из которых Вы уже познакомились из предыдущей статьи об аннуитете. Стоимость аннуитета может быть как будущей, так и приведенной, которые, в свою очередь, также подразделяются на несколько стоимостей.

Необходимость оценки аннуитета возникла давно и связана она с тем, что без оценки стоимости невозможно формирование, развитие и стабильной работы фондовой биржи в частности и всего рынка ценных бумаг в целом, как национального, так и международного. Но стоимость аннуитета, как и других видов финансовых инструментов может меняться со временем, что делает необходимым изобретения одной универсальной цены или нескольких, которые бы отвечали требованиям своевременности, правильности и актуальности. Никто ведь не хотел бы переплатить или недополучить денежных средств после совершения определенных действий на фондовой бирже. Ведь сегодня все отношения построены на деньгах, особенно на финансовом рынке, но без честности и добропорядочности невозможно само существование человечества, вот почему изобретения компьютера с его «незаинтересованностью» ни в чем позволяет утверждать, что сделки, которые проводятся на рынке ценных бумаг – это честные сделки и заключены по честной цене. Это и касается цены аннуитета, которая была сформирована, впервые при оценке стоимости аннуитета.

Стоимость аннуитета невозможно определить, так как никто не знает, что произойдет в будущем, но, в тоже время, можно узнать приведенную стоимость вечного аннуитета. Для этого надо использовать формулу: платеж по кредиту разделить на ставку процента. Для большего понимая приведу пример вечной ренты (аннуитета) – бессрочная государственная облигация (консоль) Великобритании, которая была эмиссирована в восемнадцатом веке и по которой производились выплаты дохода раз в полгода.

Определить будущую стоимость ренты (аннуитета) можно следующим образом: умножить формулу вышеназванную на (1+r), потому что каждый платеж будет производиться начисление процентов на один год больше, чем по отложенному аннуитета. Приведенную стоимость немедленной ренты (аннуитета) можно найти дисконтированием полученной формулы на (1+r)^n (дисконтирование – умножение).

Одним из способов определения приведенной стоимости немедленного аннуитета (также вечного) получим умножив вышеприведенную формулу на (1+r) и получим Pn = C/r * (1+r).

Формула аннуитета, а также расчет аннуитета представлены в данной статье, причем, так ка это практически идентичные понятия, в данной статье вначале будет представлена формула, а затем рассмотрен пример расчета аннуитета.

Теперь рассмотрим приведенную стоимость аннуитета, на которой прцоент начисляется один раз в год. Данная стоимость обозначает будущую стоимость, которая умножается (дисконтируется) ко времени учреждения, т.е. умножается на 1/ (1+r)^n. Формула аннуитета выглядит следующим образом Р = С/r, где Р – приведенная стоимость аннуитета.

Давайте лучше рассмотрим пример расчета приведенной стоимости (расчет аннуитета). С=100 (сто) рублей, процентная ставка = 15%, а количество лет инвестирования пять лет (5 лет). Приведенная стоимость аннуитета равна 100 ⁄ 0 ,15 = 3352,1551 рублей.

Попробуем интерпретировать данный результат с экономической точки зрения.

Например, Петров должен выплачивать все пять лет каждый год, причем в конце года должен выплачивать Иванову сто (100) рублей. Это можно сделать, разместив денежную сумму в банке под пятнадцать процентов годовых, причем разместить он должен уже посчитанную сумму 3352,1551 рублей (приведенная стоимость аннуитета).

Получается, что в конце года он получит (необходимо сумму, инвестированную Петровым умножить на процентную ставку банка 15 процентов годовых) и получим 385,50 рублей, из которой 100 рублей Петров использовал для погашения первого платежа. К конце четвертого года он получит 186,96 рублей из которых опять выплатит 100 рублей для погашения долга и данный платеж будет последним по аннуитету.

Таким образом, 5-й аннутиент (рента), возможно, заменить выплатой единовременной в размере 335,22 рубля в начале периода погашения ренты.

Приведенная стоимость аннуитета при выплате m раз в год необходимо приведенную стоимость аннуитета умножить (дисконтировать) будущую стоимость ренты (аннуитета) на (1+r/m)^mn.

Аннуитет - это термин, который имеет несколько различных значений. В самой широкой трактовке его можно представить как некий инструмент, который служит для осуществления финансовой деятельности.

Несколько значений аннуитета

Например, первое значение, которое имеет понятие аннуитета - один из видов государственных займов, причем срочных. Подобные займы могут быть размещены с условием, что выплата процентов будет происходить ежегодно, и при этом будет погашаться определенная часть займа.

В то же время аннуитет - это денежные платежи, равные между собой и выплачиваемые в счет погашения обязательств по займу и процентов по нему. Такие выплаты производятся через определенный временной промежуток.

Понятие аннуитета

Рассмотрим понятие аннуитета более детально.

Аннуитет, или, как его еще называют, финансовая рента, - это обобщенный термин, описывающий график, по которому происходит погашение какого-либо финансового инструмента, причем понятие аннуитета подразумевает выплату не только некоторой части по основному долгу, но также выплату вознаграждения - процентов за его использование. Основной особенностью аннуитета является то, что выплаты в этом случае равны друг другу и производятся через абсолютно равные временные промежутки. График аннуитета достаточно сложен. Он существенно отличается от графика, который отражает выплату положенной суммы в полном объеме и по окончании срока, в течение которого действовал инструмент, и от графика, отражающегося периодическую выплату только процентов и процесс погашения суммы в счет основного долга по окончании действия инструмента. Существует специальная формула аннуитета. Приведем ее ниже.

Таким образом, можно установить, что платеж аннуитетного типа по своей структуре состоит из двух частей: части, отражающей основной долг, и части, отражающей вознаграждение за использование кредитных средств.

Примеры аннуитета

В самом общем смысле под аннуитетом можно понимать не только непосредственно инструмент финансового характера, но и фактическую сумму платежа, имеющего определенную периодичность, и тип графика, который отражает процесс погашения.

- Аннуитет - это государственный срочный заем определенного типа, по которому происходит ежегодная выплата некоторой части основного долга и проценты за использование самого займа.

- Равные между собой денежные платежи, выплата которых предполагается через равные временные промежутки. Причем такие платежи включаются в себя сумму, идущую на погашение части основного долга, и сумму, идущую в счет уплаты процентов.

- Понятие аннуитета используется и в страховании, в частности, при страховании жизни. В этом случае подразумевается договор, который физическое лицо заключает со страховой компанией. Подобный договор предоставляет физическому лицу право на получение регулярных выплат при наступлении ранее согласованного времени. Например, после выхода на пенсию.

- График аннуитета можно использовать и для того, чтобы к определенному моменту накопить заданную денежную сумму. При этом предполагается внесение равнозначных вкладов на депозитный счет, по которому совершается начисление вознаграждения.

Виды аннуитетов

Аннуитеты можно классифицировать на два типа, в зависимости от времени, когда происходит выплата первого платежа:

- Если выплата осуществляется по окончании первого периода, то такой аннуитет имеет название постнумерандо.

- Если выплата осуществляется в самом начале первого периода, то такой аннуитет имеет название пренумерандо.

Все же чаще всего аннуитет - это определенный способ возвращения кредитных средств. Поэтому в данной статье сконцентрируемся именно на этом значении данного понятия.

На сегодняшний день лишь малая часть российских банков предпочитает использовать другую схему погашения займов. Использование метода аннуитета позволяет банку получать гарантированную прибыль. Связано это с тем, что аннуитетный график построен таким образом, что банку сначала возвращаются проценты за использование кредитных средств, и лишь потом происходит выплата кредитного тела, то есть суммы основного долга.

Формула аннуитета

Формула, по которой рассчитывается аннуитет, достаточно сложна. Ее запись имеет различные представления.

Одна из них: PI = (S * pr/12) / (1 - 1 / (1 + pr/12) N), в данной формуле:

- Pl - представляет непосредственно сам аннуитетный платеж.

- S - общая сумма кредитных средств.

- Pr - используемая по кредиту процентная ставка или коэффициент аннуитета.

- N - общее число периодов, в течение которых будет производиться погашение (чаще всего используются месяцы).

Ее функции

Стоит отметить, что на протяжении всего срока размер платежа не изменяется, но структура его значительно отличается от структуры другого, такого же платежа. Платеж, производимый в первый месяц погашения, преимущественно состоит из суммы процентов, а платежи, которые производятся к концу платежного срока, в основном состоят из суммы, идущей в счет погашения кредита. Так происходит управление денежными потоками.

Для того чтобы определить, какую структуру имеет определенный платеж, имеет смысл пользоваться именно этой формулой. Она наглядно отражает процентную часть, которая включена в него. Чтобы произвести этот расчет, необходимо взять остаток по сумме основного долга и умножить его на 1/12 часть годовой ставки по кредиту.

Пример, наглядно отражающий способ расчета аннуитета

Формула, которую мы привели выше, будет намного понятнее, если применить ее на практике, разобрав соответствующий пример.

Предположим, клиент банка оформляет получение кредита. Сумма кредита составляет сто тысяч рублей, срок предоставления - 12 месяцев, процентная ставка по кредиту в данном случае составляет 24 годовых процента. В соответствии с формулой можно рассчитать, какова будет текущая стоимость аннуитета:

(100000 * 0,24/12)/(1 - 1)/(1 + 0,24/12) 12 = 2000/0,2115 = 9457.

Таким образом, именно такую сумму, в размере 9457 рублей, ежемесячно клиент должен будет перечислять в банк для того, чтобы произвести погашение взятого кредита.

100000 * 0,24/12 = 2000.

Получается, что в составе первого платежа размером 9457 рублей только 2000 рублей пойдут в счет оплаты процентов по кредиту. Соответственно, сумма в размере 7457 пойдет в счет погашения основного долга.

После того как совершен первый платеж, сумма общей задолженности уменьшится и составит 92543 рубля:

100000 - 7457 = 92543.

Из этой суммы можно произвести расчет процентной части для следующего, второго, платежа по кредиту:

92543 * 0,24/12 = 1851.

Значит, во второй платеж включены проценты в сумме 1851 рубль и основной долг 5606 рублей.

Именно таким способом производится расчет для каждого платежа на весь срок кредитования.

Автоматический метод расчета платежей

Несомненно, производить подобные расчеты достаточно трудоемко. Формула для расчета аннуитета может пригодится лишь для того, чтобы разобраться в принципах его расчета. Что касается практики, то не имеет смысла считать платежи при помощи калькулятора. Современные технологии позволяют без проблем автоматизировать процесс расчета, что делает проще процесс управления денежными потоками.

Когда клиент оформляет кредит в банке, то специально для него сотрудник кредитной организации сделает распечатку, отражающую все данные аннуитетного графика. В нем будут отражены все необходимые данные: сумма платежа, даты, когда следует совершать платежи, а также структура платежа с отражением суммы процентов и суммы основного долга по каждому платежу.

Помимо этого, в интернете можно найти специальный калькулятор. Достаточно будет внести в соответствующие поля такие данные, как общая сумма кредита, его срок, ставка. После чего калькулятор мгновенно произведет соответствующий расчет аннуитета и отобразит всю интересующую информацию: размер платежа, который придется вносить каждый месяц, и приблизительный график по погашению займа.

Подобный расчет позволяет произвести и такая офисная программа, как Excel. В данной программе предусмотрена функция под названием ПЛТ - она поможет рассчитать размер аннуитета. Но, к сожалению, при таком методе расчета нельзя получить примерный график погашения.

Плюсы аннуитета

Метод аннуитета не всегда выгоден для клиента, хотя и удобен. При использовании аннуитета не будет возникать путаницы с размером платежа и сроком его внесения, ведь аннуитет всегда имеет фиксированную сумму платежей, которые должны вноситься ежемесячно. Этот метод позволит избежать необходимости каждый месяц обращаться в банк, для того чтобы его сотрудники произвели расчет очередного платежа.

Подобный способ удобен в том случае, если заемщик имеет доход невысокого уровня.

Альтернативная схема, которая называется дифференциальной, предполагает ежемесячный перерасчет суммы платежа. Это приходится делать потому, что при подобной схеме каждый месяц происходит уменьшение суммы основного долга, соответственно, и процентов за использование меньшей суммы приходится платить меньше. То есть каждый последующий платеж будет меньше предыдущего. Однако первые платежи при подобной схеме получаются очень высокими, а это может позволить себе не каждый заемщик.

Недостатки аннуитета

В течение первой половины срока, на который оформлен кредит, платеж в своей структуре содержит в основном проценты. Именно поэтому схема аннуитета очень выгодна для банков. Совершать погашение кредита досрочно лучше всего именно в первой половине срока, поскольку потом это не имеет практического смысла, ведь большая часть процентов уже выплачена. Погашение кредита досрочно во второй половине срока не принесет выгоды заемщику, так как денежные средства, внесенные в счет погашения процентов по кредиту возвращаться не будут.

Аннуитетные показатели

В том случае, если аннуитет рассматривать с точки зрения кредитора, а не заемщика, то необходимо производить оценку платежей для возможности анализа поступлений.

Мало кому могут пригодиться оценки такого рода в быту. Однако при анализе и сопоставлении текущих затрат и денежных поступлений, которые произойдут в будущем, они необходимы.

Существуют два основных показателя, при помощи которых производится оценка аннуитета. Это стоимость современная и будущая.

Будущая стоимость аннуитета представляет собой сумму абсолютно всех элементов, которые составляют аннуитет. Сюда же включаются и проценты, которые начисляются на конец срока. Элементы, или, как их еще называют, члены аннуитета, - это именно те равнозначные платежи.

Этот показатель может быть использован в случае, если требуется рассчитать сумму вклада (пополняемого), которую удастся накопить к определенному времени, если осуществлять регулярный вклад средств под определенную процентную ставку.

Современная (текущая) стоимость представляет собой совокупность аннуитетных элементов, которые уменьшены на тот момент, когда была начата его реализация. Этот показатель используется для оценки целесообразности осуществления инвестирования в определенный вклад, который должен приносить постоянный и регулярный доход. То есть эта оценка позволяет рассчитать, будут ли будущие доходы выше, чем цена самого актива.

Кстати, эту оценку можно использовать и для того, чтобы оценить, что будет выгоднее - совершить покупку в кредит или оплатить ее сразу.

Аннуитет - это последовательность равных платежей, которые производятся через фиксированные интервалы времени на протяжении заданного срока. Например, выплата 100 долларов в конце каждого из трех последующих лет - это трехлетний аннуитет. Если платежи производятся в конце каждого периода, как это обычно и происходит, аннуитет называется обычным (ordinary), или отсроченным аннуитетом (постнумерандо, deferred annuity). Купонные платежи по облигациям, кредиты на покупку автомобилей, а также студенческие кредиты обычно устанавливаются в виде обычных аннуитетов. Если же платежи производятся в начале каждого периода, годовой взнос называется ускоренным аннуитетом (пренумерандо, annuity due). Платежи за аренду квартиры, премии по страхованию обычно представляют собой ускоренные аннуитеты. Поскольку обычные аннуитеты встречаются на практике чаще, то под термином «аннуитет», если не будет оговорено иное, мы будем понимать именно обычный аннуитет.

Обычные аннуитеты

Обычный (отсроченный, постнумерандо) аннуитет, состоит из ряда равных платежей, осуществляемых в конце каждого периода. Если бы вы клали по 100 долларов в конце каждого года в течение трех лет на депозит, приносящий 5% годовых, какова была бы сумма вашего счета через три года? Чтобы ответить на этот вопрос, мы должны найти будущее значение аннуитета, FVAn. Отметим, что предполагается, что на каждый платеж, осуществленный в период п, производится начисление сложных процентов, начиная с периода п + 1.

Временной график:

О

5%

100 100 +100

I " V05

- > 110,25

Здесь мы показываем, как каждая из выплат подлежит наращению сложного процента, а их сумма дает значение FVAn.

Найдем формулу для расчета будущей стоимости простого аннуитета:

FVAn = РМТ х (1 + /)""’ + РМТ х (1 + /)п~2+ ... + РМТ х (1 + /)° =

, + .у, (8.3)

= РМТ х?(1 +/")П",= РМТ х і "4 =РМТ х FVIVAl n.

t = 1 I

Первая строчка (8.3) представляет собой формулу (8.1), примененную к каждому отдельному платежу аннуитета. Другими словами, на каждый платеж начисляется сложный процент, а степень показывает число периодов, в течение которых производится это начисление. Например, поскольку первый платеж производится в конце года 1, проценты будут начислены в годы со 2 до /7, а степень будет равна п - 1, сложный процент второго платежа образуется в годы с 3 до л, или на протяжении /7-2 периодов, и т. д. Последний платеж совершается в конце срока аннуитета, поэтому начисление процентов уже не производится.

В дальнейшем в формуле (8.3) мы используем известную из школьного курса алгебры формулу суммы геометрической прогрессии.[C] Этот вид формулы (8.3) оказывается особенно полезным, если у вас под рукой нет финансового калькулятора. Наконец, в конце мы видим, что будущая стоимость аннуитета равна величине годового платежа, умноженной на множитель будущего значения обычного аннуитета (Future Value Interest Factor of an Annuity, FVIFAI n), который, в свою очередь, равен сумме геометрической погрессии.

- Численное решение

FVAn = 100 х (1.+ 0,05) ~1 = ЮО х 3,1525 = 315,25 доллара.

0,05

N

PV

\іиимииі

FV

2. Решение с использованием финансового калькулятора

Ввод 3 5 0 -100

і і і к і к

?

Вывод =315,25

Отметим что, поскольку начальный платеж отсутствует, мы вводим PV = 0.

| д | D | Л | D | Е |

| ГА Процентная ставка | 5% - | gt; | ||

| 2, Время | 0 | 1 | 2 | 3 |

| З) Денежные потоки | -100 | -100 | -100 | |

| 4^ Будущее значение | 315,25 |

Здесь снова можно использовать уже описанную ранее формулу Excel: БЗ(Норма; Число_периодов; Выплата; ПЗ; Тип) = Б3(5%; 3; -100; 0; 0).

Отметим, что параметр «Выплата» установлен отрицательным, а последний параметр формулы - «Тип» - равен нулю, поскольку мы рассматриваем обычный аннуитет.1

Ускоренный аннуитет

Если бы три платежа по 100 долларов, рассмотренные в предыдущем примере, производились в начале каждого года, то, как мы уже писали, аннуитет назывался бы ускоренным (пренумерандо). На временном графике каждый платеж сдвигался бы на период ранее, потому что на его сумму начислялись бы проценты за время на один год больше.

Временной график:

100 100 100

- 1 > 105

- > 110,25

- > 115,76

Очевидно, что в данном случае сумма процентов больше, чем в предыдущем, и будущая стоимость аннуитета также оказывается больше:

FVA^=PMT х (1 + і)" + РМГ х (1 + iJ""+... + РМТ х (1 + /) =

(1+/У-1 lt;8*3а)

= РМТ X ^ j (1 + /)= РМТ X FVIVAln(1 + /)

- Численное решение

СО

С использованием формулы (8.3а) расчет будущей стоимости ускоренного аннуитета для нашего случая выглядел бы так:

FV/V, = 100 х 1 "°5"~ 1 х 1,05 = 100 х 3,1525 х 1,05 = 331,01 доллара.

0,05

- Решение с использованием финансового калькулятора

BEGIN

Ввод 3 5 0 -100

Вывод =331,01

Не забудьте после расчета ускоренного аннуитета вновь перевести свой калькулятор в обычный режим клавишей ‘END’\

- Решение с использованием электронной таблицы

Вопросы для самоконтроля

Какова разница между обыкновенным и ускоренным аннуитетом?

Как изменится формула для будущего значения обычного аннуитета, если нужно рассчитать величину ускоренного?

Объясните, как можно использовать финансовые калькуляторы для решения задач по определению будущего значения аннуитетов.

В современном мире, где банковские продукты входят в жизнь любого человека, понимание сути финансовой математики и умение делать простые финансовые вычисления становится необходимым навыком. Но многие учебники и статьи по этой теме написаны сложным языком финансовых терминов и математических формул. Без терминов и формул, конечно, не обойтись. Однако объяснить суть вычислений можно простым языком, понятным любому человеку. Эта статья — продолжение статьи о дисконтировании денежных потоков. В ней речь пойдет об аннуитете (аннуитетных денежных потоках). Вечная рента, формула аннуитета — расчет текущей и будущей стоимости на простых примерах , объяснения для людей, а не для банкиров – об этом вы узнаете, прочитав данную статью.

Что такое аннуитет?

Услышав слово аннуитет, многие подумают о чем-то сверхсложном и недоступном для понимания. На самом деле всё просто, только слово иностранное.

Аннуитет – это серия одинаковых платежей через одинаковые промежутки времени. Этот термин представляет собой буквенный «перевод» английского слова annuity , что означает «fixed sum paid every year». Люди, владеющие английским языком, вспомнят еще слово «annual», которое в переводе означает «годовой». Оба этих слова происходят от латинского слова annuus – ежегодно. Таким образом, в самом слове аннуитет содержится указание на ежегодную периодичность платежей.

На временной линии (или шкале времени) аннуитетные денежные потоки можно изобразить, например, вот так (Рис. 1): В настоящее же время аннуитетом называются не только серии одинаковых годовых платежей, но и любые последовательности одинаковых по сумме платежей вне зависимости от их периодичности. Это могут быть ежегодные, ежеквартальные, ежемесячные платежи. Главным остаётся одно: аннуитет – это

несколько одинаковых

платежей (денежных потоков) через одинаковые

промежутки времени. Например, зарплата. Если ваша зарплата постоянна в течение года, то ежемесячный приток денежных средств в виде зарплаты является аннуитетом с ежемесячным периодом выплаты. Другой пример: если вы покупаете какую-то вещь в рассрочку, то ваши ежемесячные платежи банку тоже будут аннуитетом.

В настоящее же время аннуитетом называются не только серии одинаковых годовых платежей, но и любые последовательности одинаковых по сумме платежей вне зависимости от их периодичности. Это могут быть ежегодные, ежеквартальные, ежемесячные платежи. Главным остаётся одно: аннуитет – это

несколько одинаковых

платежей (денежных потоков) через одинаковые

промежутки времени. Например, зарплата. Если ваша зарплата постоянна в течение года, то ежемесячный приток денежных средств в виде зарплаты является аннуитетом с ежемесячным периодом выплаты. Другой пример: если вы покупаете какую-то вещь в рассрочку, то ваши ежемесячные платежи банку тоже будут аннуитетом.

Пренумерандо и постнумерандо

Еще немного терминов. Аннуитеты бывают пренумерандо и постнумерандо. Это красивые и загадочные термины обозначают всего лишь момент платежа: пренумерандо означает платежи в начале каждого временного периода, постнумерандо — в конце его. Эти термины, пришедшие к нам, судя по всему из латыни, используются в учебниках или в официальных бумагах. Я же буду говорить по-русски: денежные потоки с выплатой в конце года или в начале года.

В данной статье рассматриваются примеры расчета простых аннуитетов, в которых период платежа и период начисления процентов равны друг другу. То есть если проценты начисляются, например, за год, то и выплаты будут ежегодными. Или проценты начисляются ежемесячно, и платежи тоже осуществляются ежемесячно. Существуют аннуитеты, в которых эти периоды не совпадают (периоды выплат и периоды начисления процентов), но это более сложные вычисления. Я не буду их затрагивать. Всем, кто хочет разобрать эту тему досконально, лучше обращаться к учебникам по финансовой математике.

Дисконтирование и наращение

Для начала вспомним о том, что такое дисконтирование и наращение. Более подробно об этом рассказано в предыдущей статье. В ней речь шла о дисконтировании и наращении единичного денежного потока, то есть одной денежной суммы. Продисконтировать – это значит рассчитать текущую стоимость будущего денежного потока. То есть, если вам надо накопить определенную сумму к какой-то дате в будущем, то, применив дисконтирование, вы сможете рассчитать, сколько надо положить в банк сегодня.

Наращение – это движение из сегодняшнего дня в завтрашний: расчет будущей стоимости тех денег, которые у вас есть сегодня. Если вы положите деньги на банковский счет, то, зная банковскую ставку, вы сможете рассчитать, сколько денег у вас накопится на счете в любой момент времени в будущем.

Наращение и дисконтирование, конечно, неприменимы, если вы храните деньги дома. Все эти расчеты справедливы только тогда, когда вы можете инвестировать ваши деньги: положить на банковский счет или купить долговые ценные бумаги.

Дисконтирование и наращение применяются не только к одному денежному потоку, но и к последовательности денежных потоков, при этом денежные суммы могут быть любыми по величине. Частным случаем таких множественных денежных потоков и являются аннуитеты .

Формула аннуитета

Аннуитетные денежные потоки тоже можно дисконтировать и наращивать, то есть определять их текущую и будущую стоимости.

Например, это необходимо, когда нам нужно выбрать между двумя предлагаемых нам вариантами получения денег. Не зная основных положений финансовой математики, можно прогадать и выбрать заведомо невыгодный для себя вариант. Чем и пользуются более осведомленные участники финансового рынка, а именно банки.

Расчет аннуитета — дисконтирование

ПРИМЕР 1. Возьмем абстрактный пример. Допустим, вам надо выбрать, что лучше:

- (А) получить 100,000 долларов сегодня или

- (Б) 5 раз по 25,000 долларов в конце каждого из следующих 5 лет.

В сумме 5 * 25,000 = 125,000, что вроде бы лучше, чем 100,000 долларов. Но так ли это? Ведь у денег есть еще и «временная» стоимость. Банковская ставка в данный момент в данной стране, допустим, равна 10%.

Вариант (Б) представляет собой простой вариант аннуитета. Только не все знают, что это именно так называется. Чтобы сравнить эти два варианта между собой (что выгоднее?), надо привести их к одному моменту времени, поскольку стоимость денег в разные моменты времени различна. В данном случае надо продисконтировать аннутитетный денежный поток (Б), т.е. рассчитать его сегодняшнюю стоимость. Если дисконтированная стоимость аннуитета будет больше, чем 100,000 долларов, значит, второй вариант выгоднее при данной ставке процента.

В предыдущей статье мы научились дисконтировать одиночную сумму. Те же вычисления можно сделать и в этот раз, только придется повторить их 5 раз.

На данной шкале времени кроме платежа в сумме 25,000 нанесены соответствующие каждому периоду коэффициенты дисконтирования. приведена в предыдущей статье про дисконтирование.

На данной шкале времени кроме платежа в сумме 25,000 нанесены соответствующие каждому периоду коэффициенты дисконтирования. приведена в предыдущей статье про дисконтирование.

Если продисконтировать (то есть привести к текущему моменту) каждую сумму отдельно, то получится вот такая табличка:

- 25,000*0,9091 = 22,727

- 25,000*0,8264 = 20,661

- 25,000*0,7513 = 18,783

- 25,000*0,6830 = 17,075

- 25,000*0,6209 = 15,523

- Итого: 94,770

Здесь сумма платежа умножена на соответствующий каждому году коэффициент дисконтирования. В целом пять платежей по 25,000 в конце каждого года с учетом дисконтирования стоят 94,770, что несколько меньше, чем 100,000 сегодня. Следовательно, 100,000 сегодня при ставке 10% будет выгоднее, чем предложенный аннуитет 5 лет по 25,000.

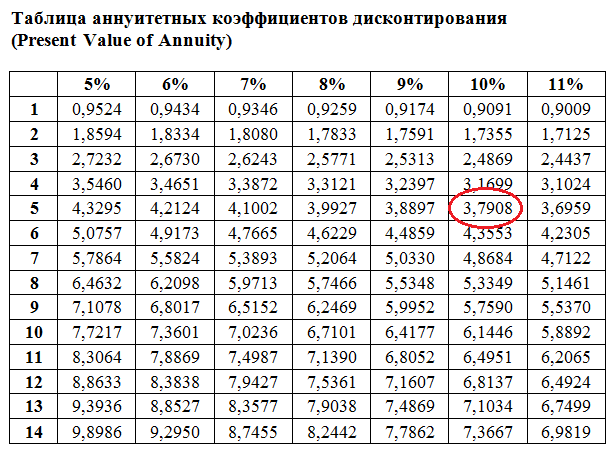

Этот пример важен не только, чтобы еще раз продемонстрировать временную стоимость денег. Из таблицы становится ясно, как можно упростить вычисление дисконтированной стоимости аннуитета. Вместо того чтобы дисконтировать каждую сумму отдельно, можно сложить все коэффициенты дисконтирования и умножить только один раз:

25,000*(0,9091+0,8264+0,7513+0,6830+0,6209) что аналогично 25,000*3,7908 =94,770

Из этого примера легко вывести математическую формулу расчета дисконтированной стоимости аннуитета.

Сначала вспомним, как выглядит формула дисконтирования:

PV = FV*1/(1+R) n

Коэффициент дисконтирования равен 1/(1+R) n - это 0,9091, 0,8264 и т.д. в нашем примере.

Формула аннуитета (для расчета дисконтированной стоимости аннуитетных денежных потоков)

PV = FV*

Выражение в квадратных скобках можно представить математически, но вряд ли это нужно большинству людей. Это называется коэффициент аннуитета, или аннуитетный коэффициент дисконтирования, точное название не столь важно. В примере выше этот коэффициент равен 3,7908 .

Гораздо полезнее уметь пользоваться таблицами таких коэффициентов для расчета приведенной (дисконтированной) стоимости аннуитетного денежного потока. Такие таблицы позволяют быстро решать простые задачи на дисконтирование аннуитетов. Пример такой таблицы дисконтирования приведен ниже:

Если кому-то нужна точная формула аннуитета

, точнее формула коэффициента дисконтирования аннуитета, то вот она:

Если кому-то нужна точная формула аннуитета

, точнее формула коэффициента дисконтирования аннуитета, то вот она:

Коэффициент дисконтирования аннуитета: 1/R — 1/(R*(1+R) n)

Дисконтированная стоимость аннуитета: PV= платеж умножить на коэффициент

Расчет аннуитета — наращение

В примере выше мы считали дисконтированную стоимость денежного потока. То есть приводили стоимость денежного потока к текущему моменту времени. Можно решать и обратную задачу – узнать будущую стоимость аннуитета (аннуитетного денежного потока).

ПРИМЕР 2. В нашем первом примере мы можем посчитать будущую стоимость обоих вариантов. Если перевести из области чистой математики в жизненную плоскость, то надо выбрать, что лучше:

- (А) положить сегодня 100,000 долларов в банк под 10% годовых или

- (Б) в конце каждого года делать взносы в сумме 25,000.

Для первого варианта можно воспользоваться (она есть в предыдущей статье).

Для варианта (А) будущая стоимость считается просто: $100,000 через 5 лет будут равны 100,000*1,6105 = $161,050

Для варианта (Б) ситуация несколько сложнее. Мы хотим узнать, сколько будет у нас на счете через 5 лет, если мы будем откладывать 25,000 в конце

каждого года. То есть мы сделаем последний взнос и сразу же посчитаем, сколько мы накопили. Чтобы не ошибиться, лучше подписать коэффициенты наращения, соответствующие каждому году, на шкалу времени. Первый платеж будет сделан в конце первого года, это значит, что через 5 лет по нему будут наращены проценты только за 4 года. Соответственно, по второму платежу мы получим проценты за 3 года, по третьему – за два года, по четвертому – за один год, и, наконец, положив деньги в пятый раз, проценты по последнему взносу еще нее возникнут (то есть надо будет умножить на 1,10 в нулевой степени!)

Мы хотим узнать, сколько будет у нас на счете через 5 лет, если мы будем откладывать 25,000 в конце

каждого года. То есть мы сделаем последний взнос и сразу же посчитаем, сколько мы накопили. Чтобы не ошибиться, лучше подписать коэффициенты наращения, соответствующие каждому году, на шкалу времени. Первый платеж будет сделан в конце первого года, это значит, что через 5 лет по нему будут наращены проценты только за 4 года. Соответственно, по второму платежу мы получим проценты за 3 года, по третьему – за два года, по четвертому – за один год, и, наконец, положив деньги в пятый раз, проценты по последнему взносу еще нее возникнут (то есть надо будет умножить на 1,10 в нулевой степени!)

25,000*(1,1) 4 +25,000*(1,1) 3 + 25,000*(1,10) 2 + 25,000*(1,10) 1 + 25,000 (1,10) 0 что равно

25,000*1,4641 + 25,000*1,3310 +25,000*1,2100 +25,000*1,1000 + 25,000*1 = 25,000*6,1051 = 152,628

Будущая стоимость аннуитета (вариант Б) равняется $152,628, что существенно меньше, чем $161,050 (вариант А). Это означает, что выгоднее внести на банковский счет 100,000 долларов сегодня, чем делать взносы 25,000 в конце каждого из 5 следующих лет. Данный вывод справедлив для банковской ставки 10% годовых.

Для расчета будущей стоимости аннуитетных денежных потоков тоже имеются таблицы коэффициентов. В данном случае этой таблицей можно пользоваться для расчета аннуитетов с платежами в конце временного интервала (т.е. постнумерандо).

Для любителей математики формула аннуитета

для расчета его будущей стоимости выглядит так:

Для любителей математики формула аннуитета

для расчета его будущей стоимости выглядит так:

Коэффициент наращения аннуитета: FV = платеж умножить на коэффициент ,

где коэффициент равен: [(1+R) n – 1]/R

Это был аннуитет с платежами в конце каждого года (постнумерандо ).

ПРИМЕР 3. Можно рассмотреть и другой пример. Сколько мы накопим на счете в банке, если будем вносить по 25,000 в начале каждого года, а не в конце? Это будет так называемый аннуитет пренумерандо, назовем его вариант В. Этот денежный поток можно изобразить на шкале времени таким образом:

Как видно из рисунка, платежи по 25,000 делаются в начале каждого годового периода. Например, вы решили класть на счет в банке по 25,000 каждый год 1 января. Первый платеж принесет нам проценты за 5 лет, второй — за 4 года, третий — за 3 года, четвертый — за 2 год и, наконец, платеж, сделанный в начале пятого года, принесет нам проценты за один год. я взяла из соответствующей таблицы, которую можно открыть по ссылке.

25,000*1,6105+25,000*1,4641 +25,000*1,3310 + 25,000*1,2100 + 25,000*1,1000 = 25,000* (1,6105+1,4641+1,3310+1,2100+1,1000) = 25,000*6,7156 = 167,890

Таким образом, если начинать вносить 25,000 каждый год в начале годового периода и делать это в течение 5 лет, то через 5 лет сумма на счете будет равна $167,890 . Этот вариант В выгодней, чем варианты А и Б, которые были рассмотрены раньше.

- Вариант А — $100,000, внесенные сегодня, накопят на банковском счете через 5 лет только 161,050

- Вариант Б — $25,000, внесенные на счет в конце каждого из 5 последующих лет, накопят через 5 лет только $152,628

Как видно из двух последних примеров, большое значение имеет момент, когда производятся платежи: в начале или в конце периода. Поэтому, если нужно рассчитать дисконтированную или будущую стоимость любых денежных потоков, желательно рисовать , на которой отметить суммы и коэффициенты, соответствующие каждому периоду.

Как эти расчеты могут пригодиться в жизни?

В примерах выше были разобраны абстрактные примеры аннуитетов. Но с аннуитетными денежными потоками мы встречаемся и в реальной жизни. Например, интересно будет рассчитать, сколько удастся накопить на сберегательном счете, если откладывать каждый месяц часть зарплаты. Подобным же образом можно будет рассчитать, скажем, дисконтированную стоимость всех платежей по автокредиту. Выплаты банку при покупке автомобиля (и не только автомобиля) в кредит представляют собой аннуитет. Его дисконтированная (приведенная к сегодняшнему дню) стоимость — это и будет стоимость приобретаемого автомобиля. Можно точно узнать, сколько вы переплачиваете при покупке машины в кредит в сравнении с вариантом покупки с уплатой полной суммы сразу. А также можно будет сравнить кредитные предложения разных банков. Единственная проблема в таких расчетах – выбрать правильную месячную ставку дисконтирования.

Вечная рента

Вечная рента — это аннуитет, платежи которого продолжаются в течение неограниченного срока. Другими словами – это серия одинаковых платежей, которая продолжается вечно. Такой вариант возможен, если, например, у вас есть вклад в банке, вы снимаете только ежегодные проценты, а основная сумма вклада остается нетронутой. Тогда, если ставка процента по вкладу не меняется, у вас будет так называемая .

В викторианскую эпоху все английские аристократы жили на проценты со своего капитала. Чем больший капитал лежал в банке, тем большие средства можно было потратить на жизнь и при этом не работать. Капитал переходил по наследству, и теоретически (если бы не было банкротств банков, войн и инфляции) так могло бы продолжаться вечно.

Будущая стоимость вечной ренты не имеет смысла, так как платежи продолжаются неограниченно долго. Однако текущая стоимость вечной ренты является конечной суммой, которую можно вычислить по формуле:

PV = платеж/R,

где R – это банковская ставка %, PV — текущая стоимость

Например, если хочется снимать со счета проценты в сумме 500,000 рублей в год, а годовая банковская ставка составляет 8%, то это значит, что сумма вклада на банковском счете должна быть равна:

500,000/0,08 = 6,250,000 рублей (PV).

В этом случае (если у банка не отберут лицензию или банк не обанкротится сам) можно снимать такие проценты постоянно на протяжении неограниченного периода времени. Единственное, что может нарушить такую идиллическую картину, — это инфляция, благодаря которой деньги обецениваются. Поэтому с течением времени снимаемые проценты будут приносить всё меньше материальных благ.

Философское отступление для тех, кто дочитал до этого места.

Чтобы рента была вечной, нужно сохранять капитал, с которого мы получаем эту ренту. Этот закон действует не только в финансовом мире. Человечество живет за счет природной ренты – оно пользуется ресурсами планеты, которые, к сожалению, исчерпаемы. Если брать от природы слишком много, природная рента иссякнет. Истощение земных ресурсов происходит на наших глазах.

При традиционном рыболовстве рыбу ловили понемногу, но это могло продолжаться вечно. Индустриальные города требуют рыбу определенного сорта и качества, для вылова которой применяется промышленный рыболовный флот. Крупные суда гонятся лишь за прибылью и не уважают океан. В настоящее время 80% мест промысловых районов Европы истощены. По расчетам ученых к 2050 году промышленное рыболовство сойдет на нет. Рыбная «рента» исчерпает себя. Много ли других ресурсов останется у человечества через 35-50 лет?

«Мир достаточно велик, чтобы удовлетворить нужды любого человека, но слишком мал, чтобы удовлетворить человеческую жадность» Махатма Ганди

Планета Земля – это наш единственный дом. Думаем ли мы об этом?

Рассчитать свой потенциальный доход по вкладу можно самостоятельно, не полагаясь на калькуляторы дохода, которые размещены на сайтах банковских учреждений. В этой статье на конкретных примерах показано, как рассчитать доход по вкладу с капитализацией процентов (ежеквартальной, ежемесячной, ежедневной, непрерывной) и как рассчитать эффективную ставку по вкладам с капитализацией.