Заполнение декларации 3 ндфл на имущественный. Вычет по предыдущим годам декларации и сумма, перешедшая с предыдущего года

Физлица в соответствии с действующими нормами налогового законодательства должны представлять в ИФНС форму 3-НДФЛ. Это необходимо делать, если человек встал на учет в качестве ИП и применяет ОСНО, а также когда с его дохода не был удержан данный налог, или для оформления льгот по НДФЛ. В данной статье рассмотрим подробнее как заполнить декларацию 3 ндфл имущественный вычет за 2018 год.

По итогам 2017 года физлица должны представлять в ИФНС декларацию 3-НДФЛ, для которой с этого периода действует новая форма. Форма 3-НДФЛ была принята приказом ФНС № ММВ-7-11/671 от 24 декабря 2014 года, а приказом № ММВ-7-11/822 от 25 октября 2017 года в ней были утверждены определенные изменения. Новый вид бланка вступил в силу 18 февраля 2018 года. До этой даты ИФНС принимала отчеты за 2017 год по старой форме.

Новая форма действует не только в отношении декларации на бумаге, но и для ее электронного вида.

Изменения в форме 3-НДФЛ в 2018 году

Приказ ФНС внес следующие коррективы в действующую форму декларации:

- На страницах поменялись штрихкоды.

- На титульном листе 3-НДФЛ не нужно теперь вносить данные об адресе проживания физлица, достаточно отразить в нем контактный телефон налогоплательщика.

- При заполнении листа Д1 в форме 3-НДФЛ, который заполняется при оформлении имущественных льгот по налогу, не надо отражать место расположение объекта недвижимости, достаточно вписать кадастровый номер объекта.

- Когда заполняется лист Е1 отчета 3-НДФЛ, не нужно вносить информацию о числе месяцев, в течение которых доход физлица накопительно с начала года был меньше 350000 рублей. В связи с появлением нового социального вычета, на этом листе появилась новая графа, в которой следует указывать сумму расходов на проведение независимой оценки квалификации данного физлица.

- Так как был введен новый инвестиционный вычет, в листах З и И нужно отражать дополнительно определение дохода по операциям с ценными бумагами и ПФИ или дохода по определению дохода от участия в инвестиционных товариществах.

- В состав отчета 3-НДФЛ вошло новое приложение, в котором нужно отражать определение дохода от реализации объектов недвижимости. Предназначено оно для заполнения сведений о сделках после 1 января 2016 года с учетом что доход от продажи недвижимости должен быть не менее 70 % от кадастровой стоимости объекта.

Сроки сдачи декларации 3-НДФЛ на имущественный вычет за 2018 год

В обычном порядке физлица должны подавать в ИФНС декларацию до 30 апреля года, идущего после отчетного года.

Однако, если 3-НДФЛ сдается в налоговую, чтобы оформить имущественный налоговый вычет при покупке квартиры, например, то ее направить в контролирующий орган можно в любое удобное для физлица время - не соблюдая общих сроков.

Надо учитывать, что декларацию за год, можно подавать только после того как налоговый период закончился. То есть за 2017 год можно сдавать отчет 3-НДФЛ в 2018 году.

Внимание! При этом одновременно можно подать отчет за 2 года сразу или за 3 года сразу. Сдача деклараций за более длительные периоды согласно НК РФ не допускается. Связано это с существованием ограничением в виде трех предшествующих периоду направления отчета лет.

Какие необходимы документы для получение вычета

Чтобы оформить налоговую льготу в виде имущественного вычета в ИФНС вместе с декларацией 3-НДФЛ нужно направить следующий пакет документов:

- Заявление о предоставлении имущественного вычета

- Заявление о возврате излишне переплаченного налога из-за использования имущественного вычета на банковские реквизиты физлица.

- Банковские реквизиты физлица.

- Документ, удостоверяющий личность физлица и его копия.

- ИНН физлица.

- Справку 2-НДФЛ, которую выдает работодатель физлицу. Если у человека несколько мест работ, то справки прикладывают со всех этих организаций или ИП.

- Договор купли-продажа объекта недвижимости и его копия.

- Документы, подтверждающие оплату стоимости объекта недвижимости.

- При приобретении недвижимости в долю с другим собственником, прикладывать нужно также акт приемки-передачи объекта.

- Выписка из Росреестра, которая подтверждает право собственности физлица на данный объект. Обязательно нужно учитывать, что у этого документа есть срок действия, равный 1 месяцу.

- Если недвижимость приобретается за ипотеку, прикладывать нужно также еще кредитный договор с банком и его копию.

- При оформлении имущественного вычета на проценты по ипотечному договору, нужно к декларации приложить еще справку банка, в которой указывается сумма процентов по ипотеке. Иногда также ИФНС может потребовать предоставить подтверждающие оплату документы.

- Свидетельство о браке, при приобретении в совместную собственность.

Размер имущественного вычета

НК РФ устанавливает максимальную сумму налогового вычета, который может быть предоставлен физлицу.

Льгота может быть оформлена в размере:

- 2,0 млн. рублей - когда происходит приобретение и строительство нового жилья. Но в пределах фактических расходов на приобретения. С 2014 года возврат можно оформлять на несколько объектов недвижимости, главное условие, чтобы их общая сумма не превышала установленного лимита. В этом случае физлицо может вернуть себе максимально 260,0 тыс. рублей уплаченного им НДФЛ.

- 3,0 млн. рублей - когда для приобретения объекта используется ипотека, предполагающая погашение процентов. Ограничение действует в отношении процентов, уплаченных после 2014 года. До этого периода можно было возвращать всю сумму процентов в полном объеме. Максимально физлицо сможет получить 390,0 тыс. рублей.

За какой период можно вернуть вычет

Закон ограничивает период, за который можно произвести возврат налога. Так, получить назад уплаченный налог можно только за последние 3 года, но не раньше года приобретения объекта жилья.

Например, квартира была куплена в 2014 году, документы на вычет поданы в 2016 году. Тогда вернуть налог можно за 2014-2015 года. А если, к примеру, за вычетом бы обратились только в 2018 году, то произвести возврат можно было за 2015-2017 года.

Программа для заполнения декларации 3-НДФЛ

Для того, чтобы заполнить декларацию необходимо либо скачать бланк, размещенный ниже, либо официальную программу.

Порядок заполнения документа с помощью данной программы рассмотрен ниже.

Как заполнить декларацию 3-НДФЛ на имущественный вычет за 2017 год

Титульный лист

В верхней части листа указывается код ИНН гражданина, который составляет документ и порядковый номер листа.

Далее проставляет номер корректировки, если данный отчет подается с целью исправления ошибок в предыдущем. Если отчет первичный, то проставляется «0». Далее нужно указать период, за который составлен документ – «34» обозначает год, и номер года из 4-х цифр.

Последним этапом записывается код ФНС, куда будет отправлен документ.

На следующем шаге необходимо указать сведения о заявителе.

Поочередно в соответствующих графах нужно указать:

- код страны - для России 643;

- Код плательщика - возможные коды указаны в приложении 1 инструкции, для получения вычета простым гражданином здесь обычно проставляется 760.

- Полные Ф.И.О.

- Дата и место рождения.

В графе статус нужно проставить:

- «1» – если заявитель является резидентом России;

- «2» – если нерезидентом (находится в России меньше 183 дней в году).

Далее заносится контактный телефон. После этого нужно указать сколько страниц занимает документ (это лучше всего проставлять после заполнения всех необходимых листов), и сколько страниц занимает доверенность (если подает уполномоченное лицо).

Далее заполняется левая часть листа. Здесь указывается кто подает бланк в налоговую «1» – лично налогоплательщик и «2» – его представитель. В первом случае нужно только поставить дату и расписаться. Во втором - указать сведения о представителе и документе, наделяющем его полномочиями.

Раздел 1

- Строка 010 - код «2», обозначающий возврат налога;

- Строка 020 - код КБК, по которому был перечислен налог (код НДФЛ);

- строка 030 - код ОКТМО, в котором уплачивался налог;

- В строке 040 проставляется «0», а в строке 0505 - сумму налога, которая запрашивается к возврату.

Внимание! Если указывается несколько источников дохода, то их необходимо отражать на отдельных листах.

Второй лист также необходимо будет подписать.

Раздел 2

Сверху листа записывается код ИНН и порядковый номер страницы. Ниже указывается фамилия и инициалы заявителя.

- Строка 001 - ставка налога, обычно это 13%;

- Строка 002 - для доходов от трудовой деятельности указывается «3»;

- Строка 010 - общая сумма доходов за год;

- Строка 020 - доходы по каким-либо причинам не облагаемые налогом;

- Строка 030 - разница между 010 и 020;

- Строка 040 - сумма запрашиваемых вычетов. Обычно равна сумме доходов за год;

- Строка 050 - расходы, принимаемые для уменьшения доходов. Обычно тут «0»;

- Строка 051 - доходы от участия в иностранных компаниях.

- Строка 060 - рассчитывается по формуле 030+051-040-050

- Строка 070 - сумма налога к уплате, ставится «0»

- Строка 080-120 указываются суммы удержанных налогов в различных случаях.

- Строка 130 - сумма налога к уплате, ставится «0»

- Строка 140 рассчитывается по формуле 080+090+091+100+110+120-070

Лист необходимо внизу подписать и поставить дату.

Лист А

Сверху листа записывается код ИНН и порядковый номер страницы. Ниже указывается фамилия и инициалы заявителя.

Сначала указывается ставка налога - обычно 13%. Далее указывается код дохода. Все возможные коды записаны в приложении 4 инструкции, обычно здесь проставляется код 06 - доход по трудовому соглашению.

Лист необходимо внизу подписать и поставить дату.

Лист Д1

Сверху листа записывается код ИНН и порядковый номер страницы. Ниже указывается фамилия и инициалы заявителя.

Код объекта указывается согласно приложению 5 инструкции. Для квартиры здесь записывается «2», для дома – «1» и т. д.

- «1» – индивидуальная;

- «2» долевая;

- «3» совместная;

- «4» – вычет запрашивается на ребенка.

Признак налогоплательщика обычно указывается «1» – собственник. Все коды указаны в приложении 6 инструкции.

- «1» – кадастровый номер;

- «2» – условный номер;

- «3» инвентаризационный;

- «4» – номера нет.

Сам номер проставляется в следующей графе.

Затем необходимо записать адрес, по которому находится объект жилья (при указании кадастрового номера жилья сведения об адресе вносить не нужно).

Затем указывается доля, если объект находится в долевой собственности.

Ниже в графах записывается стоимость объекта, размер уплаченных процентов, суммы вычетов по приобретению недвижимости и по процентам, предоставленные в предыдущие годы.

Затем нужно записать размер налоговой базы за период, суммы подтвержденных расходов и процентов (они вместе не должны быть больше базы). Дальше записывается сумма вычета, которая переносится на последующие года.

Лист необходимо внизу подписать и поставить дату.

Как заполнить декларацию 3-НДФЛ в программе “Декларация”

Для заполнения можно использоваться программу Декларация. Декларация 3-НДФЛ 2018 скачать бесплатно программу официальный сайт .

Шаг 1. Указываем условия

Условия заполняем в соответствии с принт-скрином экрана, выбираем:

- Тип декларации – 3-НДФЛ;

- Номер инспекции нужно выбрать из выпадающего списка – кликните на кнопку справа.

- Если бланк подаем первый раз за год, то ставим 0, при подаче корректировке указываем ее номер.

- Код ОКТМО в соответствии с вашей налоговой инспекции.

- В поле признак налогоплательщика указываем “иное физическое лицо”.

- Указывается источники полученного дохода, а также кем будет предоставлена декларация.

Шаг 2. Указываем сведения о декларанте

Ничего сложного – заполняем все поля в соответствии с документами удостоверяющими личность заявителя.

Шаг 3. Вносим сведения о полученных доходах

По каждому источнику дохода вносим суммы по месяцам.

Также по каждой организации вносятся их реквизиты.

Шаг 4. Указываем сведения о вычетах

Достаточно указать кадастровый номер объекта.

Заполняем в соответствии с регистрационными документами на имущество.

Особенности оформления вычета

Что если имущество распределено по долям

Если квартира либо другое жилье, было приобретено в долевую собственность, то каждый из хозяев обладает правом на получение вычета. При этом существуют некоторые особенности при предоставлении вычетов совладельцам.

Два простых собственника

В настоящее время на каждого из совладельцев предоставляется вычет в процентном отношении к полной стоимости жилья, но не более 2 млн. рублей на одного человека. Например, два человека купили квартиру за 5 млн. рублей, доля каждого 50%. В денежном отношении доля каждого составляет 2,5 млн. рублей, но вычет будет каждому предоставлен только 2 млн. рублей.

Необходимо отметить, что до 2014 года предельный вычет 2 млн. рублей делился на всех собственников в процентном отношении.

При этом произвести перераспределение долей вычета между собственниками нельзя (если они не являются супругами). Это значит, что один из собственников не имеет право уступить стою долю другому, чтобы у того размер вычета был больше.

Внимание! Неиспользованный размер вычета можно перенести на следующий объект недвижимости. Но это правило доступно только тем, кто впервые использовал вычет начиная с 2014 года.

Проценты по ипотеке

Проценты распределяются между собственниками точно так же, как и сам вычет. Только предельная его сумма составляет по 3 млн. рублей на одного человека.

Доли в жилье супругов

Если объектом жилья владеют супруги, то для них действует правило перераспределения вычета. Это происходит благодаря тому, что в данном случае в приоритете Семейный кодекс, который устанавливает общую собственность на жилье, приобретенное в браке. Таким образом, один супруг может отказаться от своего вычета в пользу другого.

Доля у ребенка

Если доля в жилье принадлежит ребенку, который еще не достиг совершеннолетия, то родитель имеет право присоединить к себе его долю и благодаря этому получить больший размер вычета. При этом предельный размер льготы все также ограничивается 2 млн. рублей.

Если родитель уже обращался в ФНС за предоставлением вычета по своей доле, он имеет право в дальнейшем обратиться в налоговую еще раз, и «использовать» долю ребенка.

Внимание! Ребенок, если родитель использует его долю на получение льготы по налогу, не теряет право на собственную льготу в будущем.

Сроки выплаты вычета

После приобретения жилья есть две возможности получить ранее уплаченный налог в качестве вычета:

- Предоставить в компанию уведомление о предоставлении льготы;

- Получить через ФНС всю сумму налога, которая была перечислена за год покупки квартиры.

В каждой из этих ситуаций необходимо оформить полный пакет требуемых документов и обратиться с ними в ФНС. Там в течение 3-х месяцев производится рассмотрение поданных бумаг. После этого можно предпринять следующие действия: получить на руки уведомление о предоставлении вычета, либо передать в ФНС заявление с реквизитами на возврат ранее уплаченного налога.

В первом случае бухгалтер по зарплате не будет удерживать с работника налог НДФЛ. Это будет продолжаться либо до конца года, либо месяца, когда суммарный доход превысит размер льготы. Таким образом, деньги будут возвращаться каждый месяц, равными долями.

Во втором случае можно произвести возврат ранее уплаченного налога через ФНС. Для этого после проверки документов необходимо подать заявление с банковскими реквизитами. Чаще всего, такой бланк оформляют сразу же, и подают вместе с остальными. После проведения проверки в течение одного месяца производится зачисление запрашиваемой суммы на банковский счет.

Для заполнения декларации необходимо перейдите в раздел «Жизненные ситуации», выберите раздел - «Подать декларацию 3-НДФЛ» , затем кнопку «ЗАПОЛНИТЬ НОВУЮ ДЕКЛАРАЦИЮ ОНЛАЙН».

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Выберите год, за который составляется налоговая декларация. (В своем личном кабинете можно заполнить декларацию только на себя).

Поля «Фамилия», «Имя», «Отчество», «ИНН» заполнятся автоматически.

Если укажите ИНН, то сведения о дате и месте рождения, о гражданстве, о документе, удостоверяющем личность можно не вводить. При отсутствии ИНН эти разделы обязательны к заполнению.

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

2. Выбор доходов

Выберите доходы, о которых хотите заявить в декларации и нажмите кнопку "ДАЛЕЕ".

3. Выбор вычетов

Налоговый вычет - это сумма, которая уменьшает размер дохода, с которого взимается налог, либо позволяет вернуть часть налога, ранее уплаченного в бюджет.

Выберите вычеты, которые необходимо включить в декларацию и нажмите кнопку "ДАЛЕЕ".

4. Заполнение раздела «Доходы»

В разделе «Доходы» по умолчанию для ввода доступна вкладка «Доходы, облагаемые по ставке 13%».

Для ввода доходов нажмите кнопку «Добавить доход».

Если нужно ввести иные доходы, выберите соответствующую вкладку с процентами.

4.1 По справке 2-НДФЛ введите следующие данные:

- «Источник дохода» - ИНН, КПП, наименование организации и код «ОКТМО»;

- Введите Сведения о полученном доходе. При необходимости Вы можете указать несколько доходов, облагаемых по указанной ставке, от данного источника. Если Вы переносите данные из справки 2-НДФЛ, каждый вид дохода достаточно ввести один раз с указанием общей суммы дохода данного вида.

4.2 При заполнении декларации в связи с продажей имущества (квартиры, земельного участка и т.д.),находившегося в собственности менее 3-х лет:

В разделе «Сведения о полученном доходе» введите:

Выберите Код дохода:

- при продаже квартиры, садового домика и земельного участка- «1510»;

- при продаже доли квартиры- «1511»;

- при продаже транспорта, гаража, объекта незавершенного строительства - « 1520».

Введите сумму дохода, полученного от продажи имущества.

Выберите код вычета:

- при продаже квартиры, садового домика и земельного участка- «901»(1 000 000 рублей) или «903»

(в сумме документально подтвержденных расходов);

- при продаже доли квартиры- «904»(сумма, равная 1 000 000 рублей / долю) или «903» (в сумме документально подтвержденных расходов);

- при продаже транспорта, гаража, объекта незавершенного строительства -«906»(250 000 рублей) или

«903» (в сумме документально подтвержденных расходов). Введите сумму вычета.

Если все доходы введены, нажмите кнопку «Далее».

5. Заполнение раздела «Вычеты».

5.1 Для получения имущественных налоговых вычетов во вкладке "Имущественный налоговый вычет" введите данные о расходах на приобретение жилья и погашение процентов по целевым кредитам.

Введите данные по объекту с помощью справочников.

В зависимости от того, впервые вы получаете имущественный вычет или часть вычета вами уже была получена ранее, заполните форму в блоке «Общие суммы расходов».

5.2 Если вы дополнительно хотите получить социальный налоговый вычет, выберите соответствующую вкладку в меню вычетов.

Для получения социальных налоговых вычетов поставьте галочку в соответствующем поле.

Укажите сумму расходов в соответствующей строке.

Для получения налоговых вычетов нужно предоставить в налоговую инспекцию документы, подтверждающие расходы. Через личный кабинет можно направить электронные образы документов, для этого перед отправкой декларации «отсканируйте» документы.

Нажмите кнопку «Прикрепить документ», выберите место расположения файла документа - клавиша «Выбрать файл». В строке «Описание» впишите краткую информацию о документе (например, справка о доходах) и нажмите кнопку «Прикрепить файл».

6. Просмотр сформированной декларации

После заполнения всех необходимых разделов открывается форма «Итоги», где отражаются результаты заполнения декларации.

Для редактирования данных, можно входить в любой из разделов декларации.

Чтобы посмотреть, как выглядит декларация на бумажном носителе, нажмите кнопку «Просмотреть сформированную декларацию в формате pdf».

Для просмотра декларации нужно, чтобы на компьютере была установлена программа «Adobe

Reader».

После того как все документы, требующие отправки, будут сохранены, в разделе «Подписать ключом усиленной неквалифицированной электронной подписи» наберите пароль, который вы вводили, когда формировали сертификат электронной подписи и нажмите кнопку «Подтвердить и отправит».

Если вы забыли пароль, то сертификат подписи можно сформировать вновь, отозвав действующий сертификат.

После отправки в инспекцию декларация не подлежит редактированию, но при необходимости можно

заполнить уточненную декларацию и направить ее в инспекцию.

8. Заполнение заявления на возврат налога

Если вы представляете декларацию с целью получения налогового вычета, необходимо направить в инспекцию и заявление на возврат налога.

Для этого в разделе «Итоги» ветки «Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ» выберите вкладку «Возврат/уплата налогов» и нажмите кнопку «Заявление на возврат».

Заполните необходимые данные и нажмите кнопку «Сохранить и продолжить».

Для отправки заявления в инспекцию введите пароль, который вы вводили, когда формировали сертификат электронной подписи и нажмите кнопку «Отправить».

После отправки заявления в разделе «Результаты» будет сформировано сообщение «Документ был

получен и зарегистрирован в инспекции».

Кроме того, информацию о регистрации заявления можно увидеть в ветке «Документы налогоплательщика/ Электронный документооборот».

9. Отправка декларации, заполненной в программе «Декларация»

Если вы заполнили декларацию в программном продукте «Декларация» или ином программном обеспечении, формирующем xml-файл, то ее можно отправить в инспекцию из личного кабинета.

В этой же ветке «Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ» вместо кнопки «ЗАПОЛНИТЬ НОВУЮ ДЕКЛАРАЦИЮ ОНЛАЙН» нажмите на кнопку «ОТПРАВИТЬ ДЕКЛАРАЦИЮ, ЗАПОЛНЕННУЮ В ПРОГРАММЕ».

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Выберите год декларации и файл. Вложите подтверждающие документы, подпишите электронной подписью и направьте декларацию в инспекцию. В случае представления декларации с целью получения налогового вычета не забудьте направить заявление на возврат.

10. Получение налогового вычета у работодателя

Налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю,

предварительно подтвердив это право в налоговом органе. Заявление о подтверждении права на получение

налогового вычета можно заполнить в личном кабинете и отправить в налоговую инспекцию, подписав электронной подписью.

Для заполнения заявления во вкладке «Жизненные ситуации» выберите раздел «Запросить справку и другие документы», затем выбрать необходимую справку.

В открывшемся окне заполните необходимые данные, приложите электронные копии документов, подпишите ключом электронной подписи, полученным в личном кабинете, и нажмите кнопку «Отправить».

По истечении 30 дней получите в налоговом органе уведомление о праве на имущественный вычет и передайте его работодателю.

Прежде чем перейти к пошаговой инструкции по заполнению 3-НДФЛ, рассмотрим ключевые требования к этой форме налоговой отчетности. Определим, кто, когда и как должен отчитаться перед ФНС.

Кому нужно сдавать

Кто должен предоставить налоговую декларацию 3-НДФЛ:

- Частники и индивидуальные предприниматели, то есть те граждане, которые занимаются бизнесом самостоятельно или осуществляют частную практику.

- Граждане, признанные налоговыми резидентами в отчетном периоде и получавшие доходы за пределами РФ. То есть это те физические лица, которые пробыли на территории России не менее 183 дней в году.

- Лица, реализовавшие недвижимое имущество, земельные участки или транспортные средства в отчетном периоде.

- Граждане, получившие доход в виде выигрышей в лотереи, ценных подарков и прочих поступлений, превышающих предельно допустимый лимит, установленный для данных видов поступлений.

- Лица, которые получили доходы в отчетном периоде по договорам подряда или договорам гражданско-правового характера.

- Физические лица, претендующие на получение налоговых вычетов (имущественные, профессиональные, социальные или на лечение).

Куда сдавать 3-НДФЛ

Предоставить налоговую декларацию следует в территориальное отделение Федеральной налоговой службы по месту регистрации, постоянной или временной. Отчет о доходных поступлениях можно передать в ФНС лично, по почте или заполнить документ онлайн. Например, если нужна помощь в заполнении декларации 3-НДФЛ, то можно обратиться в ФНС или же подготовить отчет онлайн, воспользовавшись специальными подсказками. О том, как отчет 3-НДФЛ заполнить онлайн, читайте далее.

Когда сдавать 3-НДФЛ

Последний срок подачи налоговой декларации по налогу на доходы физических лиц за 2019 год — 30.04.2019. Переносов в данном случае не предусмотрено. Напомним, что в 2018 г. срок подачи выпадал на выходной день, и сдать декларацию за прошлый год нужно было не позднее 03.05.2018.

Где взять бланк налоговой декларации 3-НДФЛ

Для составления отчетности в ФНС используйте унифицированный бланк налоговой декларации КНД 1151020, утвержденный Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@. Этим же Приказом установлен порядок заполнения 3-НДФЛ.

С 01.01.2019 действует новая структура формы 3-НДФЛ. Изменения следует применять при составлении отчетности за прошлый, 2018 год. Если вы заполните старый бланк по доходам, полученным в 2018 году, представители ФНС его попросту не примут.

Как заполнить 3-НДФЛ в 2019 году

Прежде чем приступить к составлению налоговой декларации, ознакомьтесь с основными требованиями и инструкцией по заполнению 3-НДФЛ:

- Заполняйте ячейки слева направо синими или черными чернилами либо с применением печатной или компьютерной техники.

- В пустых полях налоговой декларации ставьте прочерки. Если значение показателя отсутствует, следует ставить прочерки в каждой ячейке поля показателя.

- Суммы доходов и расходов указывайте в рублях и копейках, за исключением сумм НДФЛ.

- Суммы налога указывайте строго в рублях, применяйте правило округления: до 50 копеек — отбрасываем, более — округляем до полного рубля.

- Денежные средства, полученные в иностранной валюте, а также произведенные расходы следует отражать в рублях. Пересчитайте суммы в иностранной валюте по курсу Центробанка РФ на дату получения валюты или совершения расходов.

Итак, переходим непосредственно к алгоритму, как заполнить налоговую декларацию 3-НДФЛ.

Шаг 1. Заполняем титульный лист 3-НДФЛ

Начинаем образец заполнения 3-НДФЛ 2019 с шапки. Здесь прописываем ИНН, указываем номер корректировки, налоговый период, код ИФНС. Если НД предоставляется в инспекцию впервые, то в поле «Номер корректировки» проставляем 000, если ее сдают повторно, то указывают номер корректировки, учитывая хронологический порядок.

Сведения о налогоплательщике — физическом лице. Заполняем код страны. По общероссийскому классификатору стран мира России присвоен код 643. Если у человека нет гражданства, укажите 999.

- Для ИП — 720.

- Для лица, осуществляющего частную практику, например нотариусы, — код 730.

- Для адвокатов ставьте 740.

- Для физических лиц указывайте 760.

- Для фермеров — 770.

Укажите информацию о документе, подтверждающем личность. Код вида документа заполните с учетом приложения № 2 к порядку, как правильно заполнить 3-НДФЛ (тот же Приказ ФНС).

Затем проставьте статус налогоплательщика, пропишите номер контактного телефона.

Просчитайте и укажите число заполненных страниц налоговой декларации, затем подпишите титульный лист и укажите дату. Если заполнение осуществляется в электронном формате, потребуется электронный ключ — цифровая подпись.

Шаг 2. Заполняем листы 3-НДФЛ

Далее переходим к заполнению листов налоговой декларации. Обратите внимание, что новый отчет КНД 1151020 состоит из 13 листов. Обновленный бланк существенно сократили, ранее в декларации было более 19 листов.

Изменили и наименование страниц НД. Вместо буквенного и цифрового обозначения листа введены разделы и приложения. Теперь в НД всего два раздела и 8 приложений. Стандартные, социальные и инвестиционные вычеты объединены в приложении № 5. Профессиональные вычеты теперь отражаем в приложении № 3 вместе с доходами от предпринимательской, адвокатской и частной деятельности.

Заполнять все листы нет необходимости. Указывайте информацию только в тех листах налоговой декларации, которые необходимы для отражения полученных доходов, произведенных расходов и налоговых вычетов, которые полагаются физлицу в отчетном периоде.

Титульный лист, раздел № 1 и раздел № 2 являются обязательными к заполнению, вне зависимости от оснований для составления фискального отчета.

В остальном состав заполненных страниц разнится. Например, чтобы получить вычет за покупку жилья, помимо титульника и разделов № 1 и № 2, придется заполнить приложение № 1 и приложение № 7. А при продаже недвижимости заполняются приложения № 1 и № 6.

Для оформления социального вычета за обучение заполните титульный лист, разделы № 1 и № 2, а также Приложения № 1 и № 5.

Наглядный образец заполнения 3-НДФЛ

Образец заполнения декларации 3-НДФЛ разберем на конкретном примере.

Сергеев С.С. в 2018 году получил доход 360 000 рублей (по 30 000 в месяц). Работодатель удержал с его доходов 46 800 рублей.

Сергееву положены социальные вычеты на лечение в сумме 120 000 рублей. К возврату из бюджета — 15 600 рублей. Ниже можно посмотреть, как заполнить все листы налоговой декларации 3-НДФЛ для этого примера.

Заполняем онлайн

Предлагаем пошаговый алгоритм, как заполнить декларацию 3-НДФЛ на официальном сайте ФНС через личный кабинет налогоплательщика .

Для составления отчета онлайн потребуется зарегистрироваться на сайте ИФНС, войти в личный кабинет, а также оформить электронный сертификат цифровой подписи. Операции не займут много времени.

Можно использовать свою учетную запись с единого портала «Госуслуги» — это существенно облегчит порядок регистрации и сократит время на то, чтобы заполнить 3-НДФЛ онлайн бесплатно.

Итак, пошаговая инструкция, или пример заполнения 3-НДФЛ онлайн:

- Войдите в личный кабинет налогоплательщика под своим логином. Введите пароль. Перейдите в раздел составления НД, как показано на картинках.

- От подготовки до отправки НД всего семь этапов. Большая часть сведений заполнится автоматически. Проверьте данные. При возникновении вопросов пользуйтесь подсказками: наведите курсор на знак вопроса с правой стороны поля.

- Проверьте сведения о налогоплательщике.

- Заполните раздел «Доходы». Обратите внимание, что на данном этапе доступно заполнение информации из справки 2-НДФЛ. Данные становятся доступны только после сдачи данной отчетности работодателем.

- Впишите информацию о полагающихся налоговых вычетах. Пользуйтесь подсказками системы. Прикрепите сканы подтверждающих документов.

- Итоговый раздел. Проверьте итоговые показатели. Если все верно, можно сформировать файл для отправки, подписать его электронной подписью и отправить в ФНС.

Форма 3-НДФЛ - это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, - ответы в материале сайт.

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Что собой представляет форма 3-НДФЛ

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/ . Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Кто должен сдать этот отчет

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

- индивидуальные предприниматели (ИП) на общей системе налогообложения;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских (крестьянских) хозяйств;

- налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами);

- граждане, получившие доход от продажи своего имущества, сдачи его в аренду или от исполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента).

Граждане, которые выиграли в лотерею или на спортивных тотализаторах , также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Срок и способы сдачи отчета

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

- сдать отчет непосредственно в инспекцию ФНС лично или через представителя;

- направить бумажную форму по почте;

- сдать отчет в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф.И.О., ИНН, суммы и т. п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который можно найти на сайте ФНС. Буквы должны быть ровными и максимально похожими на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до самого конца поля. Если какое-либо поле оказалось не заполнено, во всех его ячейках также должны стоять прочерки.

- Заполнение декларации 3-НДФЛ на компьютере требует выравнивания всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны

- коды доходов: от источников в РФ и находящихся за пределами страны;

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

Образец заполнения 3-НДФЛ

Титульный лист

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Заполнение остальных листов 3-НДФЛ

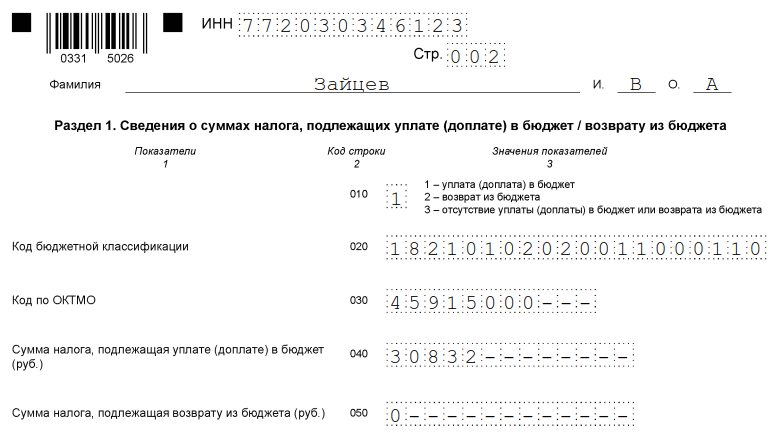

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

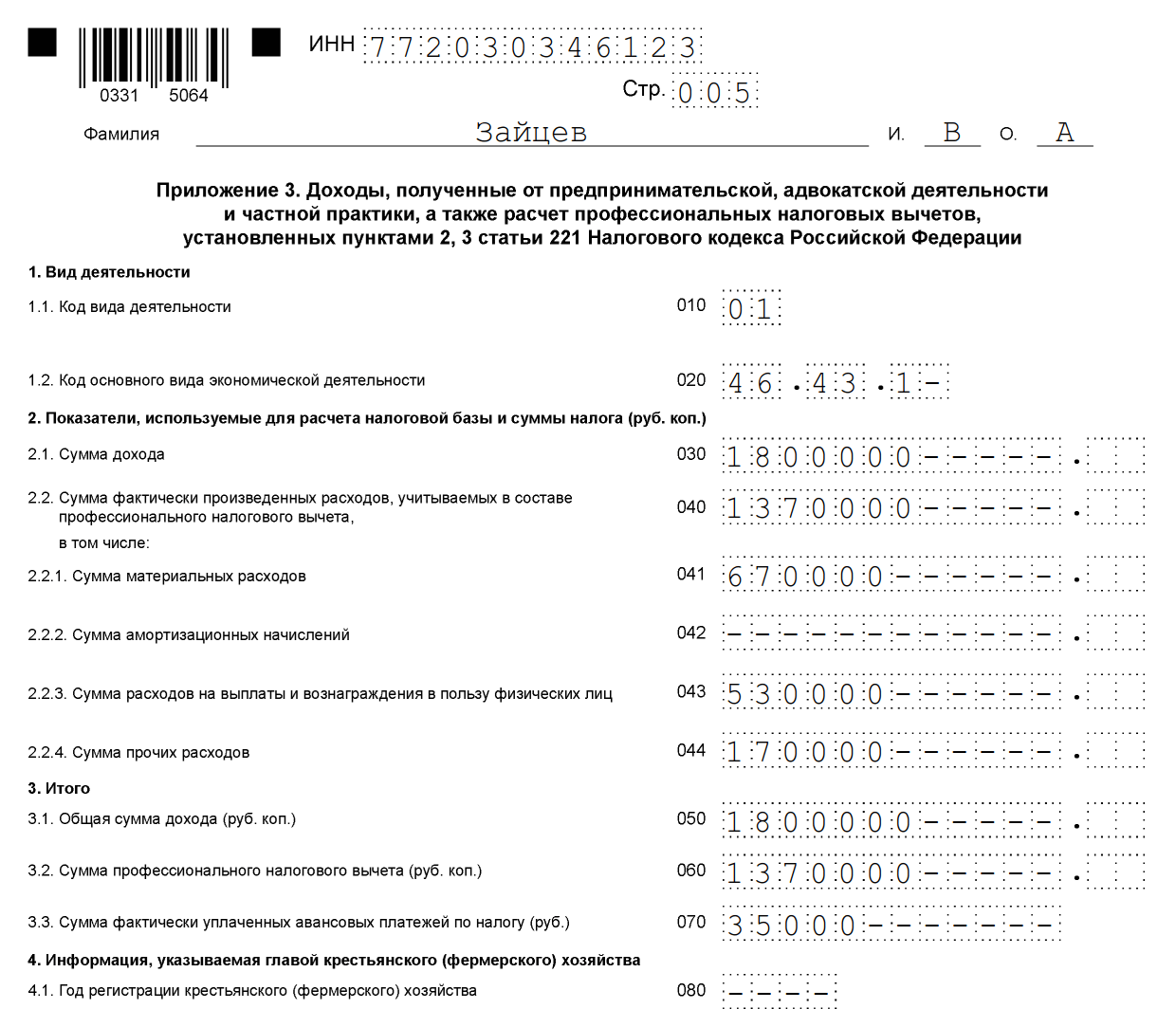

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

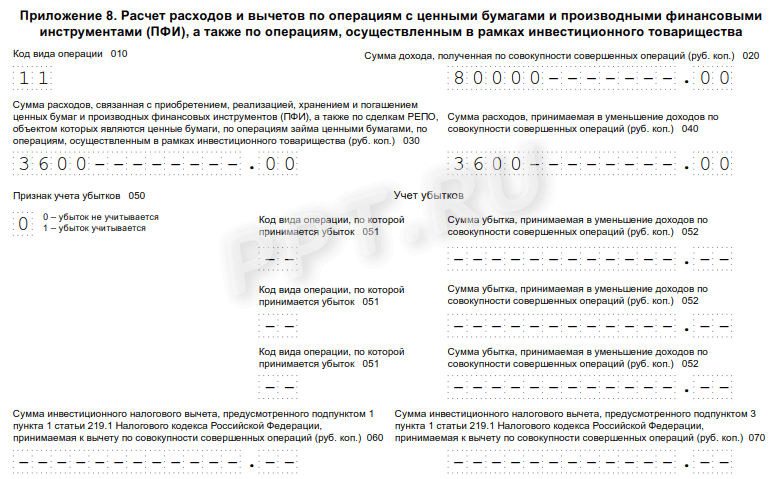

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Раздел 2

Приложение 1 «Доходы от источников в Российской Федерации»

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»

Приложение 8

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС. Например, при продаже квартиры достаточно будет сдать титульный лист, разделы 1 и 2, Приложения 1 и 6 и расчет к Приложению 1. Если доход был получен от сдачи квартиры в аренду, достаточно будет титульного листа, листа А и разделов 1 и 2.

Онлайн-заполнение

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица . Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

Штрафы за неуплату налога и ошибки в декларации

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, в случае если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.

Бланк самой декларации довольно большой, иногда разобраться действительно проблематично.

Для того чтобы все заполнить правильно, вы можете либо обратиться к специалисту, либо воспользоваться онлайн-сервисом для ведения учета .

Ну а в простых случаях достаточно будет только нашей инструкции! Итак, приступим.

Скачать бланк 3-НДФЛ

Форма 3-НДФЛ установлена Приказом ФНС России № ММВ-7-11/671@ от 24.12.2014 года. В этом же приказе есть порядок ее заполнения и все приложения, которые могут для этого понадобиться.

Важно! С 19 февраля 2018 года при заполнении отчета 3-НДФЛ за 2017 год нужно применять обновленную форму декларации, основываясь на изменениях, внесенных Приказом ФНС №МММВ-7-11/822@.

Который следует сдавать, отчитываясь за 2017 год.

Состав декларации по подоходному налогу для ИП

Итак, если вы скачали форму декларации по подоходному налогу, то уже увидели, что листов там очень много. В стандартном случае ИП нужно заполнить всего 4 страницы:

- Титульник;

- Раздел 1 – Налог, подлежащий уплате

- Раздел 2 – Расчет базы по налогу и дохода по каждой из используемых ставок

- Лист В – Доходы от предпринимательской деятельности (здесь показываются, так скажем, исходные данные).

Требования по заполнению 3-НДФЛ

Здесь, опять же, все стандартно. Все эти правила вы могли видеть в любой другой декларации:

- Данные заполняем слева направо, числовые данные выравниваем по правой стороне;

- Пустые клетки прочеркиваем;

- Не пользуемся корректорами, никакие исправления не допускаются;

- Запрещена двусторонняя печать бланка, использование степлера для скрепления;

- Данные в денежных единицах округляются до целых рублей;

- Текстовые данные пишем заглавными печатными буквами;

- Можно заполнить бланк вручную или на компьютере, цвет чернил – черный / синий;

- Заполняются только те листы, которые нужны.

Как заполнить 3-НДФЛ — пошаговая инструкция

Ниже будет пошаговая инструкция по заполнению декларации 3-НДФЛ. Обратите внимание на образец заполнения и учтите все нюансы.

Шаг 1 – Указываем свое данные в титульнике

С заполнением титульного листа вопросов обычно не возникает – в 3-НДФЛ тут все тоже довольно просто и стандартно. Что проставляем? Двигаемся построчно:

- Наверху листа заполняем ИНН и № страницы в формате «001» — это надо сделать на всех листах декларации. На последующих страницах еще нужно вписать фамилию и инициалы ИП;

- Проставляем № корректировки – при первоначальной подаче указываем «0—»;

- Указываем код периода, за который отчитываемся (т.е. налогового периода), мы ставим «34» — так как документ составляется по итогам года;

- В графе «налоговый период» ставим год, за который отчитываемся (у нас будет «2016») и код налоговой, в который сдаем декларацию;

- Далее заполняем блок сведений о налогоплательщике (для того, чтобы найти нужные значения для полей с кодами следует обратиться к приложениям приказа ФНС, утверждающего бланк):

- Код страны (по гражданству ИП) — для граждан РФ этот код «643»;

- Код категории налогоплательщика (ИП обозначаются кодом «720»);

- ФИО полностью;

- Дату и место рождения (как говорят, «по паспорту»);

- Проставляем данные о документе, удостоверяющем личность (чаще всего – это паспорт):

- Код вида документа у паспорта «21» (коды также ищите в приложения к указанному выше приказу);

- Серию и № паспорта;

- Дату его выдачи и кем выдан;

- Ставим статус налогоплательщика: если резидент РФ – 1, если нет — 2;

- Прописываем контактный телефон;

- Проставляем общее количество страниц декларации и приложений (если они есть).

Обращаем ваше внимание на то, что в новой форме декларации Адрес места жительства ИП как в РФ, так и за ее пределами, на титульном листе больше не заполняется, как было в предыдущей форме!

На этом с титульником все! Остаются только раздел для подтверждения данных – здесь все стандартно, как и в любой другой декларации (например, можете посмотреть, ). Раздел для работника налоговой вы не трогаете, его заполняет непосредственно представитель налоговой в момент подачи документа.

Образец заполнения титульного листа 3-НДФЛ представлен ниже:

Шаг 2 – Ставим показатели в Листе В

Заполнение листов удобнее осуществлять в обратном порядке. То есть, сначала мы будем заполнять Лист В, а потом уже вернемся в Раздел 2, и, наконец, в Раздел 1. Не забываем, что на каждом из этих листов следует проставить ИНН, № страницы, а также свою фамилию и инициалы.

Лист В предназначен для отражения доходов от предпринимательской деятельности (сюда же относятся адвокаты / нотариусы / главы КФХ). Можно сказать, что здесь проставляются исходные данные для дальнейшего расчета подоходного налога.

Итак, заполняем сначала первую группу показателей о виде деятельности:

- В строке 010 ставим код вида деятельности (тут же рядом есть подсказка!) – у ИП будет стоять «1»;

- Затем в строке 020 ставим код вида деятельности;

- В строке 030 проставляем сумму доходов за год (в нашем примере будет 1 200 000 руб.);

- В строке 040 должна стоять сумма расходов за год (обратите внимание, что сюда включаются те расходы, которые могут быть учтены при расчете НДФЛ согласно НК РФ, а не все подряд) – у нас в примере поставим 560 тыс. руб.;

- Далее в строках 050-090 даем расшифровку расходов: делим сумму в строке 0410 на материальные расходы, амортизацию, оплату труда и прочие расходы. В нашем примере пусть 300 тыс. руб. – расходы на закупку материалов, 260 тыс. руб. – прочие расходы. Основных средств нет – амортизации нет, работников у ИП нет – оплаты труда тоже нет;

- По строке 100 указываем сумму профессионального вычета по налогу в 20% от суммы доходов, если используем именно этот вариант учета расходов для исчисления налога. В нашем примере мы учитываем фактические расходы, поэтому по этой строке поставим прочерки;

Важно! ИП на НДФЛ может в составе расходов учесть все расходы при условии соответствия их нормам НК РФ, либо применить профессиональный вычет, составляющий 20% от доходов. Второй вариант выгодно использовать, когда фактические расходы небольшие или когда вы не можете документально подтвердить расходы – без документов налоговая при проверке исключит их из расчета налога.

Важно! Лист В (первая и вторая группа показателей) заполняем на каждый вид деятельности, затем в первом листе из заполненных проставляем итоговые данные в третье группе показателей.

Теперь заполняем третью группу показателей – подводим итоги:

- По строке 110 считаем общую сумму доходов;

- По строке 120 рассчитываем общую сумму расходов;

У нас вид деятельности один, поэтому мы просто переносим данные.

- В строке 130 проставляем сумму начисленных в течение года авансовых платежей – у нас в примере пусть это будет 50 тыс. руб.;

- По строке 140 прописываем сумму авансов, которые мы реально заплатили в течение года – у нас в примере пусть вся сумма авансов будет своевременно уплачена.

На этом с данным листом все. Четвертая группа показателей заполняется в случае, если 3-НДФЛ сдает глава КФХ, а пятая – для тех, кто корректировал базу и налог в соответствии с положениями п.6 ст. 105.3 в случае применения цен, не соответствующих рыночным, в сделках с взаимозависимыми лицами.

Пример заполнения Листа В представлен ниже:

Шаг 3 – Делаем расчет в Разделе 2

В Разделе 2 мы сначала проставляем в строке 001 ставку по налогу. В нашем примере это будут стандартные 13%. Если вы отчитываетесь за НДФЛ по нескольким ставкам, то на каждую нужно заполнить отдельный расчет. Затем в строке 002 указываем вид дохода, у нас это «3» — иное. Дивиденды и доходы в виде прибыли контролируемых иностранных компаний и прочие ситуации мы в примере не рассматриваем.

- 010 – указываем итоговую сумму доходов (переносим сумму из строки 110 Листа В);

- 020 – заполняется в случае необходимости, у нас прочерки;

- 030 – ставим общую сумма доходов (030 = 010 – 020), у нас 010 = 030;

- 040 – проставляем сумму налогового вычета (рядом есть подсказка, откуда берем данные!) – у нас это сумма из строки 120 Листа В);

- 050, 051 — заполняются в случае необходимости, у нас прочерки;

- 060 – считаем налоговую базу (рядом есть формула!) – у нас она равна разности между строками 030 и 040 = 640 тыс. руб.;

- 070 – считаем сам налог, в нашем примере 070 = 060 * 13% = 83 200 рублей;

- Строки 080-091, 110, 120 и 122 – заполняем при необходимости. Например, если вы относитесь к плательщикам торгового сбора, то на его сумму можно уменьшить налог, соответственно, ставим ее по строке 091 – при этом помним, что строка 091 не может быть больше строки 070, так как мы не можем уменьшить налог больше, чем он у нас есть;

- 100 – проставляется фактическая сумма реально уплаченных авансов по НДФЛ (переносим данные из строки 140 Листа В;

- 121 – считаем налог, исчисленный к уплате в бюджет (у нас 121 = 070 – 100 = 33 200 рублей);

- 130 – указываем налог, подлежащий перечислению в бюджет (корректируем при необходимости строку 121 на значение по строке 122 – это необходимо, когда ИП работал на ПСН, но в течение года утратил право на его применение и «слетел» на общий режим). В нашем примере такая ситуация не рассматривается, по строке 122 ставим прочерки, а строка 130 = строке 121 = 33 200 рублей;

- Строка 140 заполняется в случае, когда ранее мы переплатили налог (заплатили авансов больше, чем налог по итогам года), и у нас получился налог не к уплате, а к возврату из бюджета.

Образец заполнения Раздела 2 представлен ниже:

Шаг 4 – Сводим данные в Разделе 1

В Разделе 1 мы проставляем итоговые данные по всем листам декларации с учетом всех видов деятельности и всех ставок. У нас пример простой, поэтому Раздел 2 заполнить очень легко:

- В строке 010 ставим код результата, у нас будет стоять «1», так как получился налог к уплате в бюджет;

- В строке 020 ставим КБК, по которому должна быть зачислена доплата налога (или возврат его сумм);

- В строке 030 ставим ОКТМО;

- В строке 040 прописываем сумму налога для уплаты (мы переносим данные из строки 130 Раздела 2;

- В строке 050 ставим прочерки, так как сумм к возврату из бюджета у нас нет.

Важно! Если у нас, наоборот, выявлен налог к возврату из бюджета (код результата в строке 010 поставили «2»), то мы ставим ее по строке 050, а строка 040 у нас будет с прочерками. Если налог = 0, код результата в строке 010 ставим «3», а строки 040 и 050 – прочеркиваем.

Образец заполнения Раздела 1 представлен ниже:

Скачать заполненный образец 3-НДФЛ

Также вы можете скачать заполненный образец, из которого мы делали скриншоты выше.

- Скачать образец заполнения декларации 3-НДФЛ

Сроки сдачи 3-НДФЛ

Сдать заполненную декларацию нужно до 30 апреля. Если вы сдаете декларацию при закрытии ИП, то здесь дается совсем немного времени – подать документ нужно в течение 5 дней с момента, когда вы перестали вести деятельность. В этой ситуации декларация составляется за неполный год, то есть только за тот период, который вы отработали как ИП.

3-НДФЛ сдается по месту проживания ИП в бумажном виде, по почте ценным письмом или электронно (можно сдать на сайте ФНС). Не забывайте, что сдать бумажный вариант могут только те ИП, у кого число работников менее 100 человек. У кого работников больше (таких ИП, конечно, немного, но они есть!) – сдают декларацию исключительно в электронном виде.

Какой штраф ждет ИП, если он не сдать 3-НДФЛ

Здесь варианта два:

- Если налог был уплачен или срок его уплаты еще не прошел, то штраф за несданную вовремя декларацию составляет 1 тыс. руб.;

- Если налог тоже не уплачен в срок, то штраф рассчитывается в виде 5% от суммы налога по этой декларации за каждый месяц просрочки (но тут есть границы: максимум вас могут оштрафовать на сумму в 30% от налога в декларации, минимум – все на ту же 1 тыс. руб.).