Основы анализа бухгалтерской отчетности. Методика анализа бухгалтерской (финансовой) отчетности

Анализ бухгалтерской отчетности или бухгалтерский анализ, является основной частью всех основных управленческих решений, которые касаются инвестирования, кредитования и т.д. Аудит бухгалтерской отчетности это – один из наиболее важных рычагов управления финансовой системой предприятия.

Анализировать отчетность необходимо, сегодня уже никто в этом не сомневается. Принимать верные решения, просчитанные далеко вперед, предвидеть финансовые итоги деятельности организации и достигать новых вершин в бизнесе нельзя, если нет точных данных о финансовом положении предприятия и его эффективности. В 21-м веке компьютерных технологий вся рутина анализа бухгалтерской отчетности лежит на плечах компьютера.

Задачи анализа бухгалтерской отчетности

Анализ бухгалтерской отчетности позволяет сделать вывод о степени платежеспособности предприятия, каким количеством активов оно обладает и насколько эффективно они используются, достаточно ли их для полноценного и успешного осуществления хозяйственной деятельности.

Анализируя бухгалтерскую отчетность, можно понять, насколько предприятие финансово независимо, имеет ли смысл привлекать для его развития инвестиции, способен ли менеджмент организации эффективно управлять своим бизнесом и успешно его развивать. Современный анализ бухгалтерской отчетности проводится с помощью специальных программ, доступных любому заинтересованному пользователю.

Что такое бухгалтерская отчетность?

Бухгалтерская отчетность - это единая система данных об имущественном и финансовом положении организации и о результатах его хозяйственной деятельности, составляемая по данным бухгалтерского учета по законодательно установленным формам. Формы, используемые для анализа бухгалтерской отчетности разрабатываются и утверждаются приказом Минфина России.

Цели и состав бухгалтерской отчетности

Цель бухгалтерской (финансовой) отчетности состоит во всестороннем и правдивом представлении широкому кругу лиц информации о финансовом положении организации, финансовых итогах ее деятельности и изменениях в этом положении. Кроме того, анализ бухгалтерской отчетности, проводимый разными пользователями является одной из целей составления и ведения этой отчетности. Согласно Федеральному закону «О бухгалтерском учете» пользователи отчетности делятся на внутренних и внешних. К внутренним относятся руководство организации и собственники.

О составе бухгалтерской (финансовой) отчетности

Состав бухгалтерской отчетности зависит от ее вида. Промежуточная отчетность всех организаций включает бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2). Бухгалтерский баланс показывает состояние имущества, собственного капитала и обязательств организации непрерывно нарастающим итогом с момента создания организации. Из всех форм бухгалтерской отчетности, используемых для анализа, бухгалтерский баланс содержит самое большое количество данных о деятельности предприятия, которые необходимы для оценки ее финансового положения: объем денежных средств, объем материальных запасов, размер инвестиций и многое другое.

Состав бухгалтерской отчетности зависит от субъекта, составляющего такую отчетность. Все организации, не относящиеся к субъектам малого предпринимательства, ежегодно представляют: бух. баланс (форма № 1), отчет о прибылях и убытках (форма № 2), отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), пояснительную записку, аудиторское заключение если она в соответствии с федеральными законами подлежит обязательному аудиту.

Основным источником данных для проведения анализа бухгалтерской отчетности являются данные двух форм бухгалтерской отчетности: бухгалтерский баланс (форма 1) и отчет о прибылях и убытках (форма 2). В зависимости от целей анализа финансовой отчётности применяются различные показатели и методы анализа.

Анализ бухгалтерского баланса и его задачи

Анализ бухгалтерского баланса позволяет оценивать эффективность того, как размещены активы предприятия, достаточно ли их для текущей и будущей хозяйственной деятельности; оценивать структуру, размеры и эффективность привлечения инвестиционных средств; также он позволяет делать выводы о способности менеджмента организации развивать бизнес и наращивать прибыль.

К основным задачам анализа бухгалтерского баланса можно отнести:

- оценку имущественного состояния анализируемой организации;

- анализ ликвидности каждой группы активов;

- изучение структуры и состава источников, за счет которых формируются активы;

- анализ обеспеченности обязательств предприятия его активами;

- анализ взаимосвязи групп активов и пассивов;

- оценку способности генерировать денежные средства;

- анализ возможности сохранения и наращивания капитала.

Анализ отчета о прибылях и убытках

Отчет о прибылях и убытках служит источником информации об уровне эффективности деятельности организации, служит для анализа тенденций показателей финансовых результатов и оценки решений менеджмента за отчетный период.

Анализ прибылей и убытков организации дает возможность определить, за счет чего была получена основная прибыль или убыток в конкретном отчетном периоде, и определить тенденцию роста или падения прибыли. В отличие от бухгалтерского баланса, Форма 2 отображает результаты финансовой и хозяйственной деятельности только за отчетный период – это квартал, полугодие или год.

К основным задачам анализа отчета о прибылях и убытках относятся:

- анализ динамики балансовой и чистой прибыли;

- оценка степени влияния разных факторов на прибыль;

- оценить показатели рентабельности;

- выявить резервы увеличения прибыли.

Основы анализа бухгалтерской отчетности

Понятие анализа бухгалтерской отчетности пересекается с понятием финансового анализа. Поэтому в рамках данного материала мы ограничимся кратким обзором основных подходов и методов, используемых в финансовом анализе. Более подробную информацию по каждому из указанных методов вы можете найти на сайте Рассмотрим сложившуюся классификацию методов анализа бухгалтерской отчетности.

Внутренний и внешний анализ

Анализ бухгалтерской отчетности могут проводить сотрудники предприятия, в этом случае речь идет о внутреннем финансовом анализе. Если финансовый анализ проводят лица не работающие в компании, будем говорить о внешнем финансовом анализе. Внешними пользователями являются поставщики, покупатели, потенциальные инвесторы, правительство и правительственные структуры, общественные организации и общество в целом.

Направления анализа

С помощью специальной программы для анализа бухгалтерской отчетности обычно проводится анализ прошлой финансовой информации – за прошлые отчетные периоды. Такой анализ называется ретроспективным. Некоторые из программных средств для финансового анализа позволяют проводить анализ финансовых планов и прогнозов. Такой вид анализа называется перспективным.

По характеру проведения необходимо разделять анализ бухгалтерской отчетности и инвестиционный анализ. Инвестиционный анализ – это детальный анализ инвестиций и капитальных вложений.

- Чтение бухгалтерской отчетности;

- Анализ абсолютных и сравнимых процентных показателей;

- Сравнительный анализ и сравнение со среднеотраслевыми показателями;

- Агрегирование и анализ агрегированного баланса;

- Динамический, структурный анализ

- Анализ вертикальных процентных изменений;

- Анализ горизонтальных процентных изменений;

- Анализ показателей путём использования финансовых коэффициентов;

- Трендовый анализ;

- Факторный анализ;

- Пространственный анализ;

- Экспресс анализ отчетности – анализ проводится по основным финансовым показателям

Этапы анализа бухгалтерской отчетности

Основы анализа бухгалтерской отчетности гласят, что полноценный анализ необходимо поэтапно.

Во-первых

, изучаю оборотные активы предприятия: сравниваются темпы изменения объема реализации продукции и темпы роста средней суммы от оборота активов.

Во-вторых , рассматривается динамика состава оборотных активов предприятия по разным видам: отдельно сырье и материалы, отдельно продукция, средства, пассивы и так далее. Другими словами, оценивается уровень ликвидности по каждому виду.

Отчет о прибылях и убытках предприятия дает ясное понимание того, как менялось поступление прибыли на протяжении, например, нескольких лет. Изучая Форму 2 предприятия, можно делать выводы о том, были или нет приняты верные управленческие решения, оценивать влияние различных факторов на прибыль, проанализировать за счет чего в отчетном периоде была получена прибыль или и так далее.

В третьих , анализируется продолжительность, структура операционного, производственного и финансового циклов организации.

В четвертых , производится проверка рентабельности оборотных активов.

В пятых , детально рассматриваются основные источники финансирования предприятия, определяют степень финансовых рисков.

В результате такого поэтапного анализа бухгалтерской отчетности определяется эффективность общего уровня управления предприятием, делаются выводы о том, какие направления его деятельности необходимо развивать в будущем, а какие лучше приостановить либо ликвидировать.

В заключении отметим, что почти все рассмотренные методы и способы анализа бухгалтерской отчетности удобно выполнять не вручную, а автоматически с помощью специальной программы. В программу вводятся данные финансовой отчетности, и буквально через 5-15 минут пользователь получает готовый аналитический отчет, содержащий диаграммы, таблицы, текстовые выводы и рекомендации.

Основываясь на бухгалтерскую отчетность определенного периода, можно сделать выводы о прибыльности предприятия, правильности применяемой стратегии управления, общем финансовом положении, а также принять необходимые решения по эффективному управлению.

Качественный анализ бухгалтерской отчетности является ключевым моментом в принятии управленческих решений. Собственно, для этого и предназначена бухгалтерская отчетность. Анализ ее помогает не только определить финансовое состояние организации на определенный момент, но и выявить ее рентабельность, значение в общей экономической структуре, а также сделать важные прогнозы функционирования, что помогает определиться в управленческой стратегии.

Виды анализа бывают разные, но все они направлены на то, чтобы объективно оценить сложившуюся в процессе работы ситуацию, а также предпринять меры по ее улучшению в случае спада экономической прибыльности. Или же поддержать хорошие показатели, а также принять меры для их роста и максимального извлечения прибыли из выбранной деятельности.

Основные виды

К основным и базовым видам проведения бухгалтерского анализа можно отнести внешний и внутренний. Названия говорят сами за себя. Используется отчетность внешнего и внутреннего назначения соответственно.

Примером анализа бухгалтерской отчетности предприятия внешнего типа можно назвать анализ, который проводится инвесторами и кредиторами. Они для собственной выгоды должны провести объективную оценку предприятия, в которое в перспективе вложат свои деньги. Грамотный анализ поможет выбрать наиболее выгодные варианты вложений, которые в будущем принесут прибыль.

В случае неграмотного проведения анализа можно не только не получить прибыли, но и оказаться в убытке в том случае, если инвестируемая компания имеет негативные тенденции развития и в будущем может оказаться банкротом.

Внутренний анализ позволяет дать объективную оценку тенденциям развития, составить правильную стратегию и спрогнозировать ситуацию лицам, которые занимаются управлением. Соучредители благодаря внутреннему анализу могут оценить правильность выбранного ими аппарата управления компанией и степень того, насколько ему можно доверять собственный капитал.

Используемые этапы проведения анализа

Согласно основам анализа бухгалтерской отчетности, именно его поэтапное проведение позволяет постепенно воссоздать сложившуюся картину работы и сделать необходимые выводы для полноценной оценки результативности. Выделяют пять основных этапов, которые могут дополняться и совершенствоваться в зависимости от того, какие результаты надо впоследствии получить и насколько глубоко оценить экономическую ситуацию:

- В первом этапе стоит изучить состояние оборотных активов, а также темпы динамических показателей по их приросту и суммам, получаемым в результате оборотных процессов.

- На втором этапе следует детально изучить состав оборотного актива и отдельно оценить ликвидность каждой его части.

- Третьим этапом стоит охарактеризовать продолжительность циклических операций производственного, операционного и финансового направления.

- На четвертом этапе стоит определить, насколько рентабельной является каждая часть оборотных активов.

- В пятом этапе стоит рассмотреть, откуда формируется основное и второстепенное финансирование данного предприятия, а также определить, каковы его финансовые риски.

Интересное видео об анализе финансовой отчетности:

Еще одна форма анализа

Отдельного внимания заслуживает проведение экспресс-анализа бухгалтерской отчетности. В отличие от других вариантов, он позволяет быстро и качественно воссоздать общую картину по предприятию. Состоит он из трех этапов.

Первый этап, именуемый анализом имущественного положения, дает представление о том, каким имуществом обладает данное предприятие в его суммовом выражении, сюда также входят составы капиталов, а также суммы по материальной базе и оборотным активам.

В второго этапа входит анализ отчетов по финансовым результатам, определение рентабельности разных видов деятельности компании и, соответственно, их выгодность для нее. Второй этап анализа проводят, основываясь на расчетах коэффициентов рентабельности.

Третьим этапом является проведение анализа общего финансового состояния. В его рамках определяют как общую устойчивость предприятия, так и его платежеспособность. Также проводят оценку динамики по показателям бухгалтерских статей. Именно динамическое рассмотрение позволяет не только дать общую оценку развитию, но и предсказать его направление, что очень важно для обеспечения тенденции роста прибыльности дела.

Итак, анализ бухгалтерской отчетности – это важнейший этап ее рассмотрения. В нынешних условиях он может проводиться вручную, но гораздо удобнее использовать для этой цели компьютерные программы, которые обеспечивают быстрое получение оценки в суммовых и текстовых выражениях после введения данных отчетных документов. Самостоятельное проведение анализа позволяет сохранить индивидуальный подход и обеспечить качественное рассмотрение всех показателей в рамках выбранного вида анализа.

|

Введение |

||

|

Анализ бухгалтерской отчетности |

||

|

Оценка динамики и структуры актива баланса |

||

|

Оценка динамики и структуры пассива баланса |

||

|

Расчет и анализ финансовых коэффициентов |

||

|

Показатели финансовой устойчивости |

||

|

Ликвидность и платежеспособность предприятия |

||

|

Расчет показателя рентабельности |

||

|

Анализ деловой активности предприятия |

||

|

Заключение. Методы комплексной оценки финансового состояния организации |

||

|

Литература |

||

|

Приложения |

ВВЕДЕНИЕ

Анализ хозяйственной деятельности и финансового состояния осуществляется в основном по данным квартальной и годовой бухгалтерской отчетности и в первую очередь по данным баланса и отч ета о прибылях и убытках (см. Приложение 1 и 2).

Информационной базой финансового анализа является бухгалтерская отчетность.

Бухгалтерская отчетность представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Состав, содержание, требования и другие методические основы бухгалтерской отчетности регламентированы Положением по бухгалтерскому учету “Бухгалтерская отчетность организации” (ПБУ 4/96), утвержденным приказом Минфина РФ от 8 февраля 1996 года № 10. Согласно этому Положению бухгалтерская отчетность состоит из образующих единое целое взаимосвязанных бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним. Бухгалтерская отчетность должна быть достоверной, полной, открытой для ознакомления пользователей. Публикация бухгалтерской отчетности производится не позднее 1 июля года, следующего за отчетным, в случаях, предусмотренных законодательством РФ.

Отдельные принципы и порядок составления форм бухгалтерской отчетности конкретизируются в официальных ежегодных указаниях по заполнению годовых и квартальных форм. Так, одни из последних указаний, утвержденные приказом Минфина РФ от 27 марта 1996 г. №31 “О типовых формах квартальной бухгалтер ской

отчетности организаций в 1996 году”, явились очередным этапом совершенствования российской отчетности в рамках перехода ее на международную систему учета .

Принятая группировка статей актива и пассива баланса позволяет осуществить достаточно глубокий анализ финансового состояния и вместе с тем удобна для “ чтения” баланса, под которым понимают предварительное общее ознакомление с итогами работы и его финансовым состоянием непосредственно по бухгалтерскому балансу. При чтении баланса выясняют: характер изменения итога баланса и его отдельных разделов и статей, правильность размещения имущества; его текущую платежеспособность и т.п.

1. Анализ бухгалтерской отчетности

1.1. Оценка динамики и структуры актива баланса

Оценка динамики и структуры статей актива баланса

|

На начало года |

На конец года |

Отклонения за отчетный период |

||||

|

Актив баланса |

в%к итогу |

в абсо лютной сумме |

||||

|

1. Внеоборотные активы (стр. 190) |

||||||

|

11. Оборотные активы (стр. 290) |

||||||

|

2.2. Дебиторская задолженность: |

||||||

|

2.2.1. Долгосрочная (стр. 230) |

||||||

|

2.2.2. Краткосрочная (стр. 240) |

||||||

|

2.3. Денежные средства и краткосрочные финансовые вложения (стр. 260 250) |

||||||

|

III. Убытки (стр. 390) |

||||||

|

Всего имущества (стр. 399) |

||||||

Коэффициент мобильности оборотных активов определяют делением наиболее мобильной их части (денежных средств и финансовых вложений) к стоимости оборотных активов. В организации на начало года этот показатель составил 0,077, а на конец периода - 0,078.

Увеличение коэффициентов мобильности всего имущества и оборотных активов подтверждает тенденцию ускорения оборачиваемости средств имущества организации.

Финансовое состояние организации в значительной мере обуславливается ее производственной деятельностью.

Поэтому при анализе финансового состояния организации (особенно на предстоящий период) следует дать оценку ее производственного потенциала.

Производственные активы определяются суммированием основных средств, материальных запасов, незавершенного производства и расходов будущих периодов (строки 120, 211, 212, 213, 214 и 217) по данным баланса (Приложение 1)

В организации стоимость производственных активов на начало года составила 6265 тыс. руб. (4318 1215 343 + + 306+83), а наконец периода - 6741 тыс. руб. (4345 1414+ + 333 547 102), то есть увеличилась на 476 тыс. руб., или на 7,6% при увеличении стоимости всех средств организации на 0,1%. Удельный вес стоимости производственных активов в общей сумме средств организации составил на начало года 76,9% (6265 8151 X 100), а на конец года - 82,6% (6741 8161 X 100).

Увеличение удельного веса производственных активов в общей стоимости средств организации при прочих равных условиях свидетельствует о повышении производственных возможностей.

На промышленных предприятиях этот показатель, как правило, не должен быть ниже 50%

Однако за основу сравнения следует принимать отраслевые стандартные показатели.

Показатель удельного веса стоимости основных фондов в общей стоимости средств организации исчисляют отношением остаточной стоимости основных средств к сумме баланса.

В организации этот показатель составил на начало года 53,0% (4318 8151 X 100), а на конец периода - 53,2% (4345 8161 X 100).

Исчисленные показатели сопоставляют со стандартными значениями организаций отрасли, а также показателями высокорентабельных организаций.

Коэффициент износа (амортизации) исчисляют отношением суммы износа основных средств (данные счета 02 “Износ основных средств”) к первоначальной их стоимости (строка 120 сумма износа).

По данным счета 02 и баланса этот показатель составил на начало года 0,46 (3630 7948), а на конец периода - 0,45 (3699 8044).

Уменьшение данного показателя не следует оценивать отрицательно, так как оно произошло вследствие поступления нового оборудования.

Для оценки интенсивности накопления износа (амортизации) основных средств следует использовать, кроме того, показатель средней нормы амортизации, исчисляемый отношением суммы амортизационных отчислений за отчетный период к первоначальной стоимости основных средств на начало периода.

В организации амортизационные отчисления за год составили 476,9 тыс. руб., а первоначальная стоимость основ ных средств на начало года - 7948 тыс. руб.

Средняя норма амортизации равна 6% (476,9 7948 X 100). Накопление амортизации в организации осуществляется медленными темпами.

Исчисленный показатель средней амортизации сопоставляют с показателями других организаций и стандартными значениями данного показателя.

Определенные выводы о производственной и финансовой политике организации можно сделать по соотношению капитальных вложений и долгосрочных финансовых вложений (строки 130 и 140). Более высокие темпы роста финансовых вложений могут существенно снизить производственные возможности организации.

1.2. Оценка динамики и структуры пассива баланса

Для изучения структуры источников имущества организации по данным баланса составляют таблицу 2.

По данным приведенной таблицы можно сделать вывод о том, что увеличение имущества организации произошло в большей мере за счет роста заемных средств.

В составе заемных средств особенно значительным оказалось увеличение задолженности по кредитам банка (на 111,2%).

Важным показателем финансового состояния организации является наличие собственных оборотных средств.

При исчислении собственных оборотных средств из итога IV раздела пассива баланса (строка 490) вычитают итог раздела 1 актива баланса (строка 190).

В организации собственные оборотные средства составили на начало года 984 тыс. руб. (6098 - 5114), а на конец периода - 695 тыс. руб. (5382 - 4687). Уменьшение собственных оборотных средств оценивают обычно отрицательно, особенно если они не покрывают материальные оборотные средства.

Оценка динамики и структуры статей пассива баланса

|

Пассив баланса |

На начало года |

На конец года |

|||||||||||||||||||||||||||||||||||||||

|

в%к итогу |

в абсо лютной сумме |

||||||||||||||||||||||||||||||||||||||||

|

I. Собственный капитал (стр. 490) |

|||||||||||||||||||||||||||||||||||||||||

|

2.1. Долгосрочные обязательства (стр. 590) |

|||||||||||||||||||||||||||||||||||||||||

|

Финансовая устойчивость организации характеризует с следующими ко ффициентами: Коэффициент собственности (автономии) исчисляют отношением собственного капитала (собственных средств) (строка 490) к об ей величине имущества организации строка 699). В России нормальное значение этого показателя - 0,7. В организации коэффициент собственности составил на начало года 0,748, а на конец периода - 0,659 (строка 1 таблицы 7). Первый показатель несколько выше среднего уровня (0,7), а второй - ниже этого уровня. По этим показателям можно сделать вывод о снижении финансовой устойчивости в организации, и на конец периода финансовая устойчивость ставится под сомнение. Коэффициент заемных средств (заемного капитала) исчисляют отношением заемных средств (строка 590 строка 690) к общей величине имущества. Этот показатель характеризует структуру средств организации с точки зрения доли заемных средств. Он связан с предыдущим показателем и не должен быть более 0,3. В организации коэффициент заемных средств составил на начало года 0,252, а на конец года -0,341 (строка 2 таблицы 7). Он может быть исчислен также вычитанием из единицы коэффициента собственности. Коэффициент соотношения заемных и собственных средств исчисляют делением заемных средств на собственные. Он показывает, сколько заемных средств приходится на 1 рубль собственных. За критическое значение данного показателя принимают 0 7 Если показатель превышает эту величину, то финансовая устойчивость организации ставится под сомнение. В организации коэффициент соотношения заемных и собственных средств составил на начало года 0,34 (2053: 6098), а на конец периода -0,50(2719: 5382). Оба показателя не превышают 0,7, что позволяет сделать вывод о финансовой устойчивости организации (на конец периода она существенно снижается). Коэффициент мобильности (маневренности) собственных средств исчисляют как частное от деления собственных оборотных средств (расчетная величина) к общей величине собственных средств (строка 490). Нормативное значение данного коэффициента -0,2-0,5. Верхняя граница показателя означает большие возможности для финансовых маневров у организации. В организации этот коэффициент составил на начало года 0,161 (984 6098), а на конец года - 0,129 (695 5382). Значения обеих величин ниже нормативного, что свидетельствует о недостаточности средств для финансового маневра у организации. Коэффициент обеспеченности оборотных средств собственными оборотными средствами исчисляют, как уже отмечалось выше, отношением собственных оборотных средств (строка 490 - строка 190 баланса) ко всей величине оборотных средств (строка 290). Минимальное значение этого показателя - 0,1. При показателе ниже этого значения структура баланса признается неудовлетворительной, а организация - неплатежеспособной. Более высокая величина показателя (до 0,5) свидетельствует о хорошем финансовом состоянии организации, о ее возможности проводить независимую финансовую политику. Коэффициент соотношения внеоборотных и собственных средств исчисляют отношением внеоборотных средств (строка 190) к собственным средствам (строка 490). Он характеризует степень обеспеченности внеоборотных активов собственными средствами. Примерное значение этого показателя - 0,5 - 0,8. Если показатель имеет значение меньше 0,5, это свидетельствует о том, что организация имеет собственный капитал в основном для формирования оборотных средств, что, как правило, оценивают отрицательно. При значении показателя выше 0,8 делают выводы о привлечении долгосрочных займов и кредитов для формирования части внеоборотных активов, что вполне оправданно. В организации коэффициент соотношения внеоборотных активов и собственных средств составил на начало года 0,84 (5114 6098), а на конец года - 0,87 (4687 5382). Эти значения следует признать нормальными, и они свидетельствуют о незначительном привлечении долгосрочных займов и кредитов для формирования внеоборотных активов. 2.2. Ликвидность и платежеспособность предприятия В настоящее время наблюдаются два подхода к определению ликвидности. Первый подход заключается в отождествлении ликвидности с платежеспособностью организации. Под платежеспособностью организации понимают ее готовность погасить краткосрочную задолженность своими средствами. Различают три показателя платежеспособности: Коэффициент абсолютной (срочной) ликвидности; Промежуточный коэффициент покрытия; Общий коэффициент покрытия (коэффициент текущей платежеспособности). При исчислении всех этих показателей используют общий знаменатель - краткосрочные обязательства. Исчисляются они как совокупная величина краткосрочных заемных средств, кредиторской задолженности, расчетов по дивидендам и прочих краткосрочных пассивов (строки 610 620 630 670). В организации краткосрочные обязательства составили на начало года 1732 тыс. руб. (813 919 0+0), а на конец периода - 2561 тыс. руб. (1717 844 + 0+0). Промежуточный коэффициент покрытия определяют как частное от деления совокупной суммы денежных средств, краткосрочных финансовых вложений, краткосрочной дебиторской задолженности (платежи по которой ожидаются в течение 12 месяцев), готовой и отгруженной продукции (строки 215,216, 240, 250, 260) к краткосрочным обязательствам. Теоретическое значение этого показателя признается достаточным на уровне 0,5-0,7. Особый интерес данный показатель имеет для держателей акций. В организации на начало года коэффициент промежуточного покрытия составил 0,46 395 161 0 234) 1732 а на конец периода - 0,30 240 +247+0+271): 2561 Его величина намного ниже теоретического значения показателя, что подтверждает низкую платежеспособность организации. Общий коэффициент покрытия (текущий коэффициент ликвидности) исчисляют отношением совокупной величины оборотных активов (строка 290) к краткосрочным обязательствам. В соответствии с Методическими рекомендациями по разработке финансовой политики предприятия, утвержденными приказом Минэкономики России от 1 октября 1997 г. №118, нормативное значение общего коэффициента покрытия составляет от 1 до 2. Нижняя граница обусловлена необходимостью покрытия оборотными активами краткосрочных обязательств организации. Значительное превышение оборотных активов над краткосрочными обязательствами (более 2,0) также нежелательно, так как свидетельствует о неэффективном использовании организацией своего имущества. В организации текущий коэффициент ликвидности на начало года составлял 1,75(303 7:1732), а на конец года -1,35, что подтверждает ее достаточную платежеспособность. При втором подходе к определению ликвидности под ликвидностью понимают возможность реализации материальных и других ценностей и превращения их в денежные средства. По степени ликвидности имущество организации можно разделить на четыре группы: Первоклассные ликвидные средства (денежные средства и краткосрочные финансовые вложения); Легко реализуемые активы (дебиторская задолженность, платежи по которой ожидаются в течение года, готовая продукция и товары, товары отгруженные); Средне реализуемые активы (сырье и материалы, животные на выращивании и откорме, МБП, незавершенное производство, издержки обращения, расходы будущих периодов, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, прочие запасы и затраты); Трудно реализуемые или неликвидные активы (нематериальные активы, основные средства и оборудование к установке, капитальные и долгосрочные финансовые вложения) - итог 1 раздела актива. Ликвидность имущества организации оценивают по показателям удельных весов имущества каждой группы к общей стоимости имущества (см. таблицу 3). Таблица 3. Показатели ликвидности имущества

По данным, приведенным в таблице, можно сделать вывод о невысокой ликвидности имущества особенно на начало года. 2.3. Расчет показателей рентабельности Показатели рентабельности характеризуют эффективность использования имущества или его отдельных видов, а также затрат на производство реализованной продукции. Различают следующие показатели рентабельности: Рентабельность имущества или его отдельных видов; Рентабельность продукции и ее отдельных видов; Рентабельность реализации. По первой группе показателей исчисляют показатели рентабельности: а) всего имущества; б) собственного капитала (собственных средств); в) производственных фондов; Валовая прибыль - 3000 тыс. руб. Показатели рентабельности составят соответственно: Рентабельность финансовых вложений исчисляют отношением доходов, полученных по ценным бумагам и от долевого участия в других организациях (строки 060, 070 и 080 формы № 2 “Отчет о прибылях и убытках”) к средней стоимости финансовых вложений (строки 40 и 250 формы № 1). Рентабельность чистых активов определяют отношением чистой прибыли к средней за период величине чистых активов. Этот показатель характеризует эффективность использования средств, принадлежащих собственникам организации. Он служит основным критерием при оценке уровня котировки акций на бирже. Рентабельность чистых активов должна быть такова, чтобы обеспечить окупаемость вложенных в организацию средств акционеров. Величину чистой прибыли определяют вычитанием из валовой прибыли налога на прибыль. Сведения о чистых активах (ЧА) на начало и конец года содержатся в справке к Отчету о движении капитала (форма №3) по строке 185. В организации чистая прибыль за год составила 2100 т с. руб.; среднее значение чистых активов- 5740 т с. руб.; рентабельность чистых активов - 0,36. Значения показателя сравнивают со значениями предыдущих периодов и аналогичных организаций. Рентабельность продукции определяют отношением прибыли, полученной от реализации продукции, к полной ее себестоимости или к выручке от реализации продукции. Полную себестоимость реализованной продукции определяют суммированием строк 020, 030, 040 формы № 2 "Отчет о прибылях и убытках". Рентабельность отдельных изделий исчисляют отношением разницы между продажной ценой и себестоимостью изделия на себестоимость изделия или его продажную цену. Показатели валовой прибыли, прибыли от реализации продукции и чистой прибыли на один руб. реализации служат для оценки эффективности управления организацией. 2.4. Показатели оборачиваемости имущества (деловой активности организации) Для характеристики оборачиваемости имущества и его составных частей используют следующие показатели: Общие показатели, характеризующие оборачиваемость всего имущества; Частные показатели, характеризующие оборачиваемость отдельных видов имущества (собственного капитала, оборотного капитала, материальных запасов, дебиторской задолженности и др.); Показатели экономической эффективности ускорения или замедления оборачиваемости имущества или его составных частей. Показатели оборачиваемости имущества и его составных частей исчисляют по формулам: |

8156х360/39478= |

||||||||||||||||||||||||||||||||||||||||

|

3. Собственный капитал (строка 490) |

|||||||||||||||||||||||||||||||||||||||||

|

4. Оборотный капитал (строка 290) |

3255,5x360/39478= |

||||||||||||||||||||||||||||||||||||||||

|

5. Дебиторская задолженность |

|||||||||||||||||||||||||||||||||||||||||

Основная часть рассматриваемых показателей оценки финансового состояния организации приведена в таблице финансовых показателей, составленной по данным бухгалтерского баланса, других отчетных форм и учетных данных.

Данные таблицы свидетельствуют об ухудшении финансового состояния организации на конец года.

На конец года снизились показатели оценки рентабельности имущества и его составных частей, эффективности управления, деловой активности, основная часть показате лей рыночной (финансовой) устойчивости и ликвидности и платежеспособности.

Вывод об ухудшении или улучшении финансового состояния организации зачастую трудно сделать, поскольку различные показатели финансового состояния могут действовать в разных направлениях и давать противоречивую оценку. В этих случаях целесообразно использовать методы комплексной оценки финансового состояния организации.

ЗАКЛЮЧЕНИЕ

Методы комплексной оценки финансового состояния организаций

Для оценки финансового состояния организации применяется значительное число показателей.

Значения различных показателей могут иметь неодинаковый уровень.

Нередко по этим значениям трудно дать реальную оценку финансового состояния организации, поскольку выводы по отдельным значениям могут быть противоречивыми.

При различном поведении разных показателей важное значение имеет рейтинговая оценка финансового состояния организации, позволяющая получить обобщенную оценку по всем применяемым показателям.

Можно использовать различные методы рейтинговой оценки финансового состояния организации. Самый распространенный из них основан на сравнении показателей финансового состояния различных организаций с условной эталонной организацией, имеющей лучшие значения по всем показателям.

Сбор и аналитическая обработка исходных данных для исчисления указанных показателей;

Ранжирование организаций по рейтингу. На основе ранее рассмотренного материала в качестве системы показателей для финансового состояния организации можно использовать показатели. В данной таблице приведена методика расчета показателей и их значения по изучаемой организации.

1. Исходные данные различных организаций представляют в виде матрицы (а ij то есть таблицы, в которой по строкам записаны показатели 1, 2, 3... n по графам - организации j 1, 2,3... m).

2. По каждому показателю находят максимальное (лучшее) значение и записывают его в графу условной эталонной организации (m 1).

3. Исходные показатели матрицы стандартизируются по отношению к эталонной организации по формуле:

организации.

4. Для каждой организации значение ее рейтинговой оценки определяют по формуле:

коэффициент обеспечен-ности собственными оборотными средствами (К 2

Критериальные значения

Если, например, применять весовые коэффициенты показателей, назначаемые экспертом, то:

где К 1 , К 2 , ...К n - весовые коэффициенты показателей. Для получения рейтинговой оценки финансового состояния организации можно также использовать следующие формулы:

По четвертой формуле определяют рейтинговую оценку для каждой организации по максимальному удалению от начала координат, а не по минимальному отклонению от организации - эталона. При использовании данной формулы наивысший рейтинг будет у организации, имеющей самый высокий суммарный результат.

Пятая формула является модификацией четвертой. В ней дополнительно учитывают значимость показателей, определяемых экспертным путем.

|

На начало года |

На конец года |

||||

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы (04,05) |

|||||

|

в том числе |

|||||

|

организационные расходы |

|||||

|

патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы |

|||||

|

в том числе |

|||||

|

земельные участки и объекты природопользования |

|||||

|

здания, сооружения, машины и оборудование |

|||||

|

Незавершенное строительство (07, 08,61) |

|||||

|

Долгосрочные финансовые вложения (06,82) в том числе |

|||||

|

инвестиции в дочерние общества |

|||||

|

инвестиции в зависимые общества |

|||||

|

инвестиции в другие организации |

|||||

|

займы, предоставленные организациям на срок более 12 месяцев |

|||||

Форма 1 (продолжение)

|

прочие долгосрочные финансовые вложения |

|||

|

Прочие внеоборотные активы |

|||

|

ИТОГО по разделу 1 |

|||

|

11. ОБОРОТНЫЕ АКТИВЫ |

|||

|

в том числе |

|||

|

сырье, материалы и другие аналогичные ценности (10,15,16) |

|||

|

животные на выращивании и откорме (11) |

|||

|

малоценные и быстроизнашивающиеся предметы (12,13,16) |

|||

|

затраты в незавершенном производстве (издержках обращения) (20, 21,23, 29, 30, 36, 44) |

|||

|

готовая продукция и товары для перепродажи (40,41) |

|||

|

товары отгруженные (45) |

|||

|

расходы будущих периодов (31) |

|||

|

прочие запасы и затраты |

|||

|

Налог на добавленную стоимость по приобретенным ценностям (19) |

|||

|

прочие дебиторы |

|||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

|||

|

в том числе |

|||

|

покупатели и заказчики (62, 76, 82) |

|||

|

векселя к получению (62) |

|||

|

задолженность дочерних и зависимых обществ (78) |

|||

|

задолженность участников (учредителей) по взносам уставный капитал (75) |

|||

|

авансы ыданные (61) |

|||

|

прочие дебиторы | |||

Анализ бухгалтерской отчетности - важный инструмент, который поможет экономическим агентам действующим в условиях неопределенности принимать более взвешенные решения. Поэтому понимание особенности этого процесса важно для широкого круга лиц.

Сущность и цели использования анализа бухгалтерской отчетности

Анализ бухгалтерской отчетности - процесс расчета финансово-экономических показателей (индикаторов), применения прочих методов экономического анализа для формирования выводов и рекомендаций с использованием данных финансовой отчетности предприятия за определенный период. Как результат, аналитик (человек, который рассчитал показатели, провел горизонтальный и вертикальный анализ, применил прочие методы) может сформировать общее представление о финансовом положении организации.

В практике работы больших предприятий этот процесс позволяет подытожить результативность работы субъекта хозяйственной деятельности в общем и его структурных отделов по отдельности. Но все же основанием для реализации политики поощрения сотрудников, для принятия управленческих решений, для дальнейшей корректировки сбытовой и производственной сферы служит управленческая отчетность (не бухгалтерская).

Управленческая отчетность является конфиденциальной информацией предприятия. Поэтому для стороннего человека и даже большинства сотрудников такого предприятия возможность ее изучения отсутствует. В таком случае рассмотрение бух. отчетности - оптимальный вариант формирования относительно точной оценки финансового состояния и перспектив работы предприятия. Для того, чтобы понять какие выводы и рекомендации можно получить по предприятию, нужно изучить основные группы показателей финансово-экономического анализа.

Кому это нужно?

Финансовый анализ нужен для большого количества заинтересованных сторон:

- работнику банка , ведь бухгалтерская отчетность является самым важным источником финансовой информации о предприятии. Как результат, позитивная оценка позволяет предприятию получить дополнительные кредитные средства для интенсификации деятельности;

- сотруднику предприятия - так он будет знать о кратко- и долгосрочных перспективах его работы и о перспективах своей карьеры;

- поставщик сможет оценить вероятность получения оплаты за свой товар. Конечно фактор добропорядочности менеджмента в таком случае не учитывается, а только финансовый аспект. То есть оценка позволяет получить ответ на вопрос - есть ли финансовая возможность в контрагента ответить по своим обязательствам;

- предоставление результата анализа на сайте позволит убедить клиента в том, что предприятие сможет действовать на рынке в течении долгого периода времени. Повышение доверия стимулирует продажи с помощью аванса;

- потенциальный инвестор, собственник сможет оценить как менеджмент справляется с обязанностями. Это позволит этим группам пользователей финансового анализа получить быструю оценку финансового состояния организации;

- в рамках проведения проверки организации анализ бухгалтерской отчетности нужен аудитору ;

- участник фондового рынка сможет оценить перспективы работы организации перед покупкой акций предприятия.

Конечно этот список не претендует на статус завершенного.

Источники информации

В процессе используются следующие формы отчетности:

- отчет о движении денежных средств.

Однако этот перечень не является полным. В процессе оценки стоит также ознакомиться с дополнительной информацией о текущем положении дел на предприятии, в отрасли, в экономике. Эти данные можно получить на от отраслевых ассоциаций , Федеральной службы государственной статистики , СМИ и т.д.

Также компания может публиковать на своем официальном сайте расширенные годовые отчеты , пресс-релизы ,новости , данные о социальной и экологической политике , операционной статистике , аффилированных лицах , структуре компании и прочее. Таким образом, аналитик должен использовать всю доступную информацию, которая может быть использована для формирования картины о текущем финансовом состоянии и эффективности деятельности предприятия.

Ликвидность баланса

Анализ ликвидности баланса означает оценку способности компании продать свои активы для того, чтобы погасить свои обязательства. Если деньги могут быть сразу направлены на погашение наиболее срочных обязательств, то для продажи запасов и превращения их в деньги без потери стоимости необходимо подождать некоторое время.

Поэтому для определения ликвидности структуры бухгалтерского баланса следует сравнить определенные группы активов с определенными группами пассивов.

Таблица 1 – Анализ ликвидности баланса предприятия

|

Актив баланса |

Соотношение |

Пассив баланса |

Излишек/ дефицит |

|

А4 (медленно-реализуемые внеоборотные активы: внеоборотные активы предприятия) |

П1 (постоянные источники финансирования: капитал и резервы) |

||

|

А3 (медленно-реализуемые оборотные активы: запасы и НДС по приобретенным ценностям) |

П2 (долгосрочные источники финансирования: долгосрочные обязательства) |

||

|

А2 (Быстрые активы: дебиторская задолженность и прочие оборотные активы) |

П3 (краткосрочные источники финансирования: краткосрочные кредиты и займы) |

||

|

А1 (наиболее ликвидные активы: деньги, финансовые инвестиции) |

П4 (наиболее срочные обязательства: кредиторская задолженность) |

Как показано в таблице, следует сравнить между собою следующие элементы баланса:

1. Наиболее срочные обязательства с наиболее ликвидными активами. Если результат положительный, то предприятие способно срочно погасить те обязательства, срок оплаты по которым скоро наступит.

2. Быстрые активы и краткосрочные источники финансирования. Если сумма быстрых и наиболее ликвидных активов превышает сумму всех краткосрочных обязательств, то компания сможет вовремя ответить по обязательствам в течение года.

3. Медленнореализуемые оборотные активы и долгосрочные обязательства. Положительный кумулятивный результат будет говорить о том, что компания способна оставаться устойчивой в долгосрочной перспективе.

4. Внеоборотные активы и собственный капитал. В компании нет необходимости возвращать собственный капитал в обозримом будущем при условии эффективной деятельности, поэтому этот аспект никак не влияет на выводы о платежеспособности.

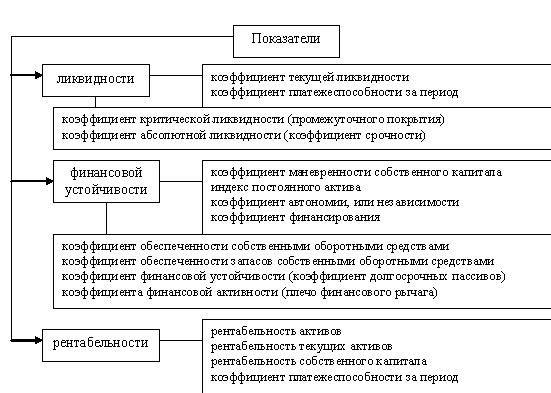

Группы показателей для анализа финансовой (бухгалтерской) отчетности

Показатели ликвидности - это уже индикаторы устойчивости организации в краткосрочной перспективе. Они показывают, может ли организация легко расплатиться с кредиторами, отвечать по своим долгам и т.д в течении года. Если показатель ниже нормативного - значит существует риск, что недовольный кредитор, который так и не получил свои деньги, подаст на организацию в суд. В худшем случае это приведет к началу процедуры банкротства предприятия.

Основными показателями ликвидности являются: показатель текущей ликвидности, показатель быстрой ликвидности и показатель абсолютной ликвидности.

Показатель текущей ликвидности является соотношением всех оборотных активов и всех текущих обязательств:

Птл = Оборотные активы / Краткосрочные обязательства

Значение показателя демонстрирует, сколько в компании есть оборотных активов для того, чтобы погасить текущие обязательства. Нормативное значение показателя зависит от отрасли, обычно это 1,2 и выше. Значение ниже будет указывать на то, что предприятие может испытывать трудности при погашении обязательств.

Показатель быстрой ликвидности представляет собою соотношение быстрых активов и текущих обязательства:

Пбл = (Оборотные активы – Запасы)/ Краткосрочные обязательства

Этот коэффициент является более консервативным и он не учитывает запасов, которые сложнее превратить в деньги для погашения долгов. Поэтому показатель позволяет понять платежеспособность компании в перспективы ближайших нескольких месяцев. Нормативным считается значение 0,9 и выше.

Показатель абсолютной ликвидности является соотношением денежных средств и текущих обязательств:

Пал = Денежные средства и эквиваленты / Краткосрочные обязательства

Этот коэффициент показывает, какую часть краткосрочных обязательств предприятие способно погасить немедленно. Нормативным считается значение 0,1-0,2. Составление платежного календаря на предприятии позволит контролировать значение показателя и удерживать его в оптимальных пределах исходя из потребностей компании в деньгах.

Важная группа показателей - это показатели финансовой устойчивости . Они позволяют определить среднесрочные перспективы работы организации с учетом структуры финансирования. Большая доля собственного капитала приводит к большей финансовой независимости организации. Как результат затраты на привлечении и использования заемных средств снижаются. Кроме этого, снижаются финансовые риски. Например, при прочих равных, организация с большей суммой собственного капитала может привлечь больше заемных средств для закупки товара и сырья, стимулирования сбыта и т.д.

Коэффициент обеспечения оборотных активов собственными средствами показывает, какую долю оборотных активов компания способна профинансировать самостоятельно. Формула для расчета следующая:

Посос = Собственные оборотные средства / Оборотные активы

Положительное значение показателя указывает на способность предприятия проводить производственную и сбытовую деятельности без перебоев. Даже сокращение доступа к внешнему финансированию не остановит операционный процесс. Низкое положительное или отрицательное значение будет указывать на значительную зависимость от внешних источников, что создает некоторые риски.

Показатель финансовой автономии является соотношением собственных финансов предприятия и общей суммы пассивов:

ПФА = Собственный капитал / Пассивы

Этот коэффициент указывает на долю активов, которую компания способна профинансировать самостоятельно. Нормативное значение зависит от отрасли, обычно им выступает значение 0,4-0,6. Слишком низкое значение указывает на высокий уровень финансовых рисков и возможное банкротство в случае ограничения доступа к рынку капитала, однако слишком высокое значение будет указывать на неполное использование потенциала предприятия.

В отличие от предыдущего показателя, коэффициент финансовой устойчивости учитывает как постоянные, так и долгосрочные источники финансирования. Формула для расчета следующая:

КФУ = (Собственный капитал + Долгосрочные обязательства) / Пассивы

Таким образом, значение будет указывать на долю капитала, который будет доступный в течение длительного периода времени. Высокое значение говорит об устойчивом рыночном положение в ближайшей перспективе.

Рис. 1. Элементы анализа бухгалтерской отчетности (Список можно сократить под конкретные цели анализа)

Ещё одна группа показателей - показатели рентабельности . Рентабельность - это не всегда основная цель работы коммерческой организации. На текущий год могут быть запланированы мероприятия повышения стоимости организации, захвата большей части рынка и т.д. Но в обычных условиях именно эти показатели свидетельствуют о эффективности работы коммерческой организации. Рентабельность активов и собственного капитала в таком случае являются критериями компетентности и профессионализма высшего менеджмента. Показатели являются следствием действий конкурентов, условий на рынке, состояния основных средств, лояльности клиентов и т.д. То есть для большинства коммерческих организаций рентабельность - это результативный показателей эффективности.

Рентабельность активов является показателем, который измеряет способность активов предприятия генерировать чистую прибыль. Этот коэффициент являет собою соотношение чистой прибыли и среднегодовой суммы активов.

РА = Чистая прибыль / Среднегодовая сумма активов * 100%

Нормативное значение зависит от отрасли. При проведении анализа рентабельности целесообразно сравнить коэффициенты этой группы со значениями конкурентов. Более высокое значение будет указывать на эффективное управление расходами, качественный менеджмент, использование резервов повышения эффективности работы и т.д.

В отличие от рентабельности активов, рентабельность собственного капитала позволяет оценить привлекательность инвестирования собственниками своих средств в деятельность предприятия.

РСК = Чистая прибыль / Среднегодовая сумма собственного капитала * 100%

Для определения нормативного значения показателя следует посмотреть на прибыльность альтернативных инструментов инвестирования, например, вложения средств в акции других компаний, открытия депозитного вклада в банке и т.д. Если рентабельность собственного капитала является более высокой, то менеджмент эффективно распоряжается средствами собственников.

Рентабельность продаж по чистой прибыли или чистая маржа приблизительно показывает на сколько увеличится чистая прибыль предприятия при увеличении уровня продаж на рубль. Формула для расчета следующая:

РПЧП = Чистая прибыль / Выручка * 100%

Более высокое значение показателя также указывает на эффективное управления расходами, качественный контроль сбытового и производственного процесса. Стоит заметить, что при значительном увеличении уровня сбыта чистая рентабельность будет расти, так как доля постоянных расходов в каждом рубле продаж будет снижаться.

Ещё одна группа показателей, которая должна быть рассмотрена в процессе финансового анализа - показатели деловой активности . Если рентабельность - это индикатор качества результата, то деловая активность - это индикатор качества процесса работы. На предприятии низкая оборотность дебиторской задолженности - пересмотри свою политику коммерческого кредитования клиентов. Низкая оборотность оборотных средств - подумай, как ускорить процесс. Большой период оборотности продукции и товаров - нужно уменьшить размер их запасов или активизировать сбытовой процесс путем применения соответствующих приемов. То есть эта группа показателей позволяет аналитику определить не только как работает предприятие, но и где находится проблема.

Оборачиваемость активов показывает объем продукции, который был произведен на каждый привлеченный рубль активов. Например, значение 2,5 будет указывать на то, что на каждый рубль активов произведено и продано 2,5 рублей продукции. Формула следующая:

ОА = Выручка / Среднегодовая сумма активов

Более высокое значение показателя будет говорить о способности предприятия эффективно управлять ограниченным объемом ресурсов.

Качественное управление запасами позволит привлекать меньше финансовых ресурсов, что экономит деньги за счет сокращения процентов к уплате. Поэтому политика управления запасами играет важную роль в реализации финансовой деятельности. Формула оборачиваемости запасов следующая:

ОЗ = Себестоимость / Среднегодовая сумма запасов

Таким образом, оборачиваемость запасов представляет собою соотношение себестоимости и среднегодовой суммы запасов.

Еще одним важным аспектом является управление дебиторской задолженностью . В основном дебиторская задолженность формируется в процессе коммерческого кредитования клиентов (например, отсрочка платежа за поставленную продукцию или услуги). Формула расчета оборачиваемости следующая:

ОДЗ = Выручка / Среднегодовая дебиторской задолженности

Низкая оборачиваемость будет говорить о том, что клиенты отвлекают средства предприятия, что приводит к дополнительным расходам на привлечение финансовых ресурсов. Высокая оборачиваемость дебиторской задолженности позволяет высвободить часть финансовых ресурсов, которые могут быть направлены на интенсификацию производственной деятельности.

Желательным этапом анализа бухгалтерской отчетности является оценка относительных показателей имущественного положения . Эти показатели могут подсказать об особенностях долгосрочной политики совершения финансовых инвестиций, роли основных средств, показать долю финансирования, которую они на себя отвлекают и т.д.

Конечно не менее важными являются показатели относительного прироста основных элементов активов, пассивов и финансовых результатов в течении периода исследования. Используя данные можно узнать о том, находится ли предприятие на этапе активного развития, деградации или стабильности. Повышение стоимости производственных средств приводит к увеличению производственного потенциала, а повышение стоимости собственного капитала - к повышению уровня благополучия собственников. Постоянное наращивания дохода в условиях сохранения стабильных цен свидетельствует о растущей рыночной силе. Поэтому эта группа показателей также важна.

Очевидно, что изучение данных бухгалтерской отчетности не сравнится с анализом управленческой отчетности, но в условиях ограниченной информации - это оптимальный путь для получения представления о состоянии организации.

Использование нашего сайта для совершения анализа бухгалтерской отчетности

Наш сайт предоставляет возможность провести анализ Вашей бухгалтерской отчетности. Все описанные показатели, а также другие, могут быть рассчитаны бесплатно. Для этого нужно только пройти быструю регистрацию и внести данные по предприятию. Кроме этого есть возможность за незначительную плату сформировать выводы и рекомендации к Вашим данным. Такие данные могут быть предоставлены инвесторам, банковским работникам, собственникам, сотрудникам предприятия, поставщикам и клиентам и т.д. Если Вы считаете, что программа по каким-то причинам не удовлетворяет Ваши потребности полностью - пишите, всегда готовы доработать, оптимизировать, переделать. Надеемся сайт будет полезен в процессе анализа. Если будут вопросы - пишите в пункт меню "Контакт" или в комментариях к статьям.

Пример анализа бухгалтерской отчетности

ОАО «Газпром космические системы» осуществляет деятельность в области создания и эксплуатации телекоммуникационных и геоинформационных систем. Предприятие разрабатывает космические телекоммуникационные системы, как для своих заказчиков, так и предоставляет соответствующие услуги. Оно действует на этом рынке в течение последних 22 лет. Анализ финансовой отчетности предприятия по предложенной выше методике позволил сформулировать следующие выводы о финансовом положении и финансовой эффективности компании.

Таблица 2. Динамика активов ОАО ГКС, млн руб.

|

Показатели |

Абсолютное отклонение, +,- |

Относительное отклонение, % |

||||||

|

Основные средства |

||||||||

|

Долгосрочные финансовые вложения |

||||||||

|

Отложенные налоговые активы |

||||||||

|

Прочие внеоборотные активы |

||||||||

|

ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО |

||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

||||||||

|

Дебиторская задолженность |

||||||||

|

Денежные средства и денежные эквиваленты |

||||||||

|

Прочие оборотные активы |

||||||||

|

ОБОРОТНЫЕ АКТИВЫ ВСЕГО |

||||||||

Данные таблицы 2 и рисунка 1 показывают, что в течение 2013 – 2015 годов происходит рост суммы активов предприятия. Причиной такой тенденции является увеличение стоимости активов предприятия – сумма выросла на 104,52% в течение периода исследования. Стоит заметить, что это связано с дооценкой стоимости внеоборотных активов. Стоимость сложного телекоммуникационного оборудования повысилась пропорционально росту курса доллара. Таким образом, реальная добавленная стоимость не была создана, поэтому признаков эффективной деятельности предприятия в процессе анализа активов не выявлено.

В сфере финансирования активов наблюдается следующая тенденция:

Таблица 3. Динамика источников финансовых ресурсов ОАО ГКС, млн руб.

|

Показатели |

Абсолютное отклонение, +,- |

Относительное отклонение, % |

||||||

|

Уставной капитал (складочный капитал, уставный фонд, вклады товарищей) |

||||||||

|

Переоценка внеоборотных активов |

||||||||

|

Резервный капитал |

||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

||||||||

|

СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ |

||||||||

|

Долгосрочные заемные средства |

||||||||

|

Отложенные налоговые обязательства |

||||||||

|

Резервы под условные обязательства |

||||||||

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО |

||||||||

|

Краткосрочные заемные средства |

||||||||

|

Кредиторская задолженность |

||||||||

|

Резервы предстоящих расходов и платежей |

||||||||

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО |

||||||||

Данные таблицы 3 и рисунка 2 показывают, что происходят некоторые деструктивные процессы в компании. До начала кризиса, в 2013 году, ОАО ГКС получило кредит на следующих условиях: кредитор Bank of America, N.A., сумма кредита: 298 000 000,00 долларов США, процентная ставка по кредиту LIBOR + 3,15% годовых. Эта информация получена из годового отчета, в которым есть детальные пояснения данных финансовой отчетности.

Из-за того, что кредит был взят в долларах, обязательства компании значительно выросли, а именно сумма долгосрочных заемных средств выросла на 84,07%. Также выросла сумма процентов к уплате. При этом, компания получает значительную часть своей выручки в рублях.

Из-за этого предприятие получило убыток и сумма нераспределенной прибыли снизилось с 529 млн руб. до -19159 млн руб. То есть происходит значительная деградация предприятия, оно не способно эффективно функционировать и генерировать прибыль, а единственным источником роста собственного капитала является переоценка стоимости оборудования.

Доля собственного капитала, как показано в рисунке 3, снизилась до 2% годовых, при том что нормативным считается значение 40% и выше.

Выявленные тенденции и явления указывают на серьезный кризис, без проведения дополнительных переговоров с кредиторами, дополнительного вложения средств акционерами или сторонними инвесторами, компания будет оглашена банкротом.

В таблице 4 показаны причины крайне низкой эффективности деятельности предприятия. Из-за изменения курса рубля значительно вырос объем процентных обязательств – на 169,98%. Также динамика курса привела к тому, что расходы по курсовым разницам по операциям в иностранной валюте выросли с 19 267 млн руб. в 2014 году до 27 329 млн руб. в 2015 году. Как результат, сумма прочих расходов значительно выросла.

Таблица 4. Динамика финансовых результатов ОАО ГКС, млн руб.

|

Показатели |

Абсолютное отклонение, +,- |

Относительное отклонение, % |

||||||

|

Себестоимость продаж |

||||||||

|

Валовая прибыль (убыток) |

||||||||

|

Коммерческие расходы |

||||||||

|

Прибыль (убыток) от продаж |

||||||||

|

Доходы от участия в других организациях |

||||||||

|

Проценты к получению |

||||||||

|

Проценты к уплате |

||||||||

|

Прочие доходы |

||||||||

|

Прочие расходы |

||||||||

|

Прибыль (убыток) до налогообложения |

||||||||

|

Изменение отложенных налоговых обязательств |

||||||||

|

Изменение отложенных налоговых активов |

||||||||

|

Чистая прибыль (убыток) |

||||||||

Как результат, можно утверждать, что политика управления финансовыми рисками в компании является крайне неудовлетворительной, что привело к фактической деградации предприятия и значительному увеличению риска потери платежеспособности.

Таблица 5. Анализ ликвидности баланса ОАО ГКС

|

Раздел баланса |

||||

|

А1 (денежные средства, эквиваленты и краткосрочные финансовые инвестиции) |

||||

|

А2 (дебиторская задолженность и прочие оборотные активы) |

||||

|

А3 (запасы и НДС по приобретенным ценностям) |

||||

|

А4 (внеоборотные активы) |

||||

|

П1 (кредиторская задолженность и прочая краткосрочная задолженность) |

||||

|

П2 (краткосрочные кредиты и займы) |

||||

|

П3 (долгосрочные обязательства) |

Анализ финансового состояния предприятия включает в себя анализ бухгалтерского баланса и отчетов о финансовых результатах работы оцениваемой компании (экспресс-анализ бухгалтерской отчетности) за прошедшие периоды для выявления тенденций в его деятельности и определения основных финансовых показателей. Экспресс-анализ бухгалтерской (финансовой) отчетности предприятия предполагает следующие этапы:

1 этап. Анализ имущественного положения

Рассмотрим подробнее этапы проведения экспресс-анализа бухгалтерской отчетности.

1 этап. Анализ имущественного положения компании

Наиболее общее представление об имевших место качественных изменениях в структуре средств компании и их источников, а также динамики этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности . Вертикальный анализ раскрывает структуру средств компании и их источников, а горизонтальный анализ заключается в построении аналитических таблиц, в которых абсолютные параметры дополняются относительными темпами роста (снижения).

2 этап. Анализ финансовых результатов

Результативность и экономическая целесообразность (а прибыль для нас главное и основное) функционирования предприятия измеряются абсолютными и относительными показателями: прибыль, уровень валовых доходов, рентабельность и др. Используя данные отчета о прибылях и убытках (отчета о финансовых результатах) бухгалтерского баланса сделаем расчет главных показателей рентабельности:

2.1. Рентабельность продаж. Формула расчета по балансу: К1 = (стр. 050 / стр. 010 ф.2)*100%, коэффициент рентабельности продаж показывает, сколько прибыли приходится на единицу реализованной продукции.

2.2. Рентабельность основной деятельности: К2 = стр. 050 / (стр. 020 + стр. 030 + стр. 040 ф.2)*100%, показывает, сколько прибыли от реализации приходится на 1 рубль затрат.

2.3. Коэффициент рентабельности продаж (ROS): К3 = (стр. 190 / стр. 010 ф.2)*100%, доход от продаж является отношением чистой прибыли к валовому объему продаж.

2.4. Рентабельность активов предприятия (ROA): К4 = ((чистая прибыль + процентные платежи) * (1 - налоговая ставка))/активы предприятия ×100%, показывает сколько денежных единиц чистой прибыли приносит каждая единица активов, имеющихся в распоряжении компании.

2.5. Коэффициент рентабельности собственного капитала (ROE): К5 = (стр. 190 ф.2 / стр. 490 ф.1)*100%, показывает какой доход приносит каждый рубль, вложенный в бизнес компании её владельцами.

2.6. Период окупаемости собственного капитала: К6 = стр. 490 ф.1 / стр. 190 ф.2, показывает число лет, в течение которых полностью окупятся вложения в данную организацию.

3 этап. Анализ финансового состояния

Как правило, анализ предполагает проведение:

3.1. Оценка динамики и структуры статей бухгалтерского баланса.

3.2. Анализ ликвидности и платежеспособности баланса.

3.3. Анализ финансовой устойчивости и структуры капитала.

Оценка динамики и структуры статей бухгалтерского баланса. Для общей оценки динамики финансового состояния нужно сгруппировать статьи баланса в некоторые специфические группы по признаку ликвидности и срочности обязательств. (Провести агрегирование статей баланса). На основе агрегированного баланса производится разбор структуры имущества предприятия.

Анализ финансовой устойчивости. Оценка финансового состояния предприятия будет неполной без анализа финансовой устойчивости. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Показатели, которые характеризуют независимость по каждому элементу активов и имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении. Самым простым и приближенным способом оценки финансовой устойчивости является расчет абсолютных показатели финансовой устойчивости.

Чаще всего же, для анализа финансовой устойчивости применяют относительные коэффициенты , которые приняты в мировой и отечественной учетно-аналитической практике.