Отражение расходов будущих периодов в бухгалтерском учете. Бухгалтерский и налоговый учет РБП

И Сегодня мы с Вами затронем тему списания расходов будущих периодов . Напомню, что расходы будущих периодов – это единовременные затраты, которые должны быть включены в издержки организации в последующих отчетных периодах. В этой статье мы рассмотрим некоторые теоретические особенности этого понятия, а также механизмы учета таких расходов в 1С БУХ.

Отдельно отмечу, что я рассмотрю не только настройки программы касательно регламентной операции закрытия месяца «Списание расходов будущих периодов» , но и для целей формирования бухгалтерского баланса . Ну и конечно, как обычно, всё рассмотрим в примерах и красочных скриншотах.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Немного о расходах будущих периодов

Для учета расходов будущих периодов (РБП) в плане счетов бухгалтерского учета есть счет 97 «Расходы будущих периодов». Он имеет субсчета, которые подразделяются в зависимости от вида расхода:

- 97.01 «Расходы на оплату труда будущих периодов»;

- 97.02 «Расходы будущих периодов на добровольное страхование работников»;

- 97.02 «Прочие расходы будущих периодов».

В качестве аналитики эти субсчета используют элементы справочника 1С БУХ «Расходы будущих периодов». Но об этом чуть позже мы подробно поговорим в примерах.

Бывает ситуация, когда требуется выполнять равномерные списания страховых выплат (например по добровольному страхованию), но не считать такую выплату РБП. В этом случае следует использовать счет 76 «Расчеты с разными дебиторами и кредиторами», а именно два субсчета:

- 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»;

- 76.01.9 «Платежи (взносы) по прочим видам страхования».

Использование этих субсчетов мы также рассмотрим в отдельном примере.

Учет расходов будущих периодов на счете 97

В примере организация получает лицензию на оказание транспортных услуг сроком на 5 лет, за которую заплачена госпошлина в размере 2 600 руб. Отразим принятие к учету расходов на оплату лицензии с помощью документа «Поступление товаров и услуг». Для документа выберем вид операции «Услуги». При заполнении документа самое главное правильно указать поле табличной части счет учета. По условиям нашего примера в качестве счета затрат выбираем счет 26 «Общехозяйственные расходы», поскольку в бухгалтерском учете затраты будут списываться сразу. А вот в налоговом учете будем использовать расходы будущих периодов, поэтому и выберем в соответствующем поле счет 97.21 «Прочие расходы будущих периодов». Если же у Вас и в бухгалтерском, и в налоговом учете используются РБП, то вместо 26 естественно выбираем 97.

Как я ранее писал, 97 счета имеют в качестве аналитики элементы справочника «Расходы будущих периодов». Давайте создадим в этом справочнике элемент, который будет соответствовать нашему случаю. Два самых главных поля здесь это «Вид актива в балансе» и «Признание расходов». Второе поле влияет на то, каким образом при закрытии месяца будет списываться остаток на счете 97. Есть вариант расчета «По месяцам», «По календарным дням» и «В особом порядке». Мы выберем «По календарным дням» — расчет осуществляется пропорционально количеству дней в месяце. Поясню чуть позже.

Значения в поле «Вид актива в балансе» определяет то, в состав какой строки бухгалтерского баланса будет включен данный расход. Возможны следующие значения:

- Дебиторская задолженность – отражается в разделе II«Оборотные активы» строка № 1230 «Дебиторская задолженность»;

- Запасы – в разделе II«Оборотные активы» строка № 1210 «Запасы»;

- Прочие оборотные активы — в разделе II«Оборотные активы» строка № 1260 «Прочие оборотные активы»;

- Прочие внеоборотные активы — в разделе I«Внеоборотные активы» строка № 1190 «Прочие внеоборотные активы»

- Основные средства — в разделе I«Внеоборотные активы» строка № 1150 «Основные средства.

Если для какого-то элемента этого справочника вид актива заполнен не будет, то при формировании баланса он будет отнесен в строку № 1260 «Прочие оборотные активы». Конечно только в том случае, если по нему будет остаток на счете 97 по дебету.

Для нашего примера выберем в этом поле значение «Прочие оборотные активы».

Теперь проведем документ и посмотрим проводки.

Итак, мы имеем две проводки. В первой затраты списываются в расходы организации на 26 счет в бухгалтерском учете. Вторая проводка в налоговом учете формирует РБП на 97 счете. Также формируется временная разница между бухгалтерским и налоговым учетом.

Теперь давайте выполним регламентированную операцию закрытия месяца «Списание расходов будущих периодов» и посмотрим сформированные проводки.

Расходы со счета 97.21 списываются на 26 «Общехозяйственные расходы». Мы видим, что проводки сформированы только в налоговом учете, что верно в рамках нашего примера. Также есть сумма, которая погашает временную разницу. Что касается самой суммы, то напомню, что мы выбрали в качестве параметра списания расходов будущих периодов «По календарным дням». Сумма для списания в Июле вычисляется по формуле:

2 600 руб. / (365+366+365+365+365) * 15 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *15 (с 17.07 по 31.07) = 21,36 руб.

Для Августа сумма будет больше поскольку мы рассчитывать будем для полного месяца:

2 600 руб. / (365+366+365+365+365) * 31 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *31 (весь Август) = 44,14 руб.

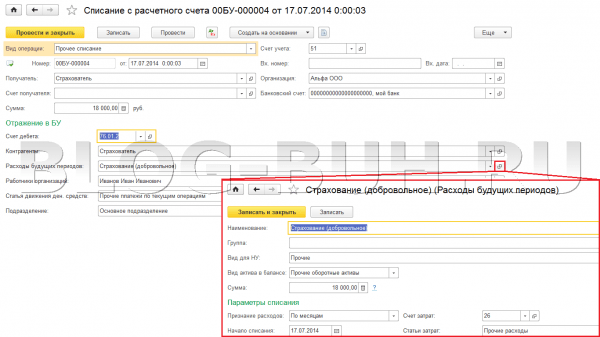

Учет расходов будущих периодов на счете 76

Вид документа выберем «Прочее списание», а в качестве счета дебета 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью». Этот счет вторым субконто имеет элемент справочника «Расходы будущих периодов». Поэтому создадим нужный элемент и выберем его в соответствующем поле документа. РБП будет на сумму 18 000 руб. и сроком на 1 год, а способ списания по месяцам.

При проведении сформируются следующие проводки:

При закрытии месяца в течение года вся эта сумма будет списываться в расходы организации.

Сумма списания будет рассчитываться по следующей формуле:

18 000 руб. / 12 месяцев = 1 500 руб.

Однако в связи с тем, что оплата была произведена 17 июля в середине месяца, то первый и последний месяц будет рассчитан пропорционально дням:

18 000 руб. / 12 * (15 / 31) = 725,81 руб.

На этом сегодня всё! Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !

Некоторые затраты фирмы не могут сразу списать на расходы. Этот процесс приходится растягивать на несколько месяцев, а то и лет. Причем бухгалтерский и налоговый учет таких трат может различаться.

Затраты, которые фирма произвела в одном периоде, а учитывает в других, называют расходами будущих периодов. К таковым относят, например, оплату лицензии, сертификата и т. п.

Бухгалтерский учет

Расходы будущих периодов отражаются в бухучете на счете 97 с одноименным названием. Такой порядок предусмотрен в инструкции по применению плана счетов, утвержденной приказом Минфина от 31 октября 2000 г. № 94н.

По мере наступления отчетных периодов, относящиеся к ним расходы подлежат распределению. Как это сделать, говорится в пункте 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, которое утверждено приказом Минфина от 29 июля 1998 г. № 34н. Так, фирма может списывать расходы будущих периодов:

- равномерно в течение определенного срока;

- пропорционально объему продукции (работ, услуг).

Если нельзя определить период, к которому относятся расходы, можно установить его самим. Для этого руководитель предприятия должен издать приказ. В нем надо указать, в течение какого срока предполагается списывать расходы.

Приказ может выглядеть, например, так:

ООО «Орбита»

Приказ

В связи с тем, что период эксплуатации бухгалтерской программы в договоре не установлен, приказываю:

– установить срок службы бухгалтерской программы – 36 месяцев;

Руководитель ООО «Орбита» Иванов И.И. Иванов

Пример

ЗАО «Ритм»» в июне 2004 года купило бухгалтерскую программу. Она стоит 7080 руб. (в том числе НДС – 1080 руб.).

Бухгалтер фирмы сделал в учете следующие записи:

Дебет 60 Кредит 51

– 7080 руб. – оплачена бухгалтерская программа;

Дебет 97 Кредит 60

– 6000 руб. (7080 – 1080) – учтены в качестве расходов будущих периодов затраты на покупку программы;

Дебет 19 Кредит 60

– 1080 руб. – учтен НДС по программе;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 1080 руб. – принят к вычету НДС по программе.

Срок использования программы в договоре не установлен. Директор ЗАО «Ритм» издал приказ о списании программы в течение пяти лет.

Ежемесячно бухгалтер фирмы должен делать такую проводку:

Дебет 26 Кредит 97

– 100 руб. (6000 руб. : 5 лет: 12 мес.) – списана часть расходов будущих периодов.

Налоговый учет

Налоговый кодекс не содержит понятия «расходы будущих периодов». Здесь только перечислены случаи, когда фирма учитывает затраты при исчислении налога на прибыль в течение определенного периода времени. К таковым, например, относятся:

– убыток при реализации амортизируемого имущества;

– расходы на освоение природных ресурсов;

– расходы на научные исследования и (или) опытно-конструкторские разработки (НИОКР).

Порядок списания этих расходов прямо указан в Налоговом кодексе. По нашему мнению, он распространяется на все фирмы независимо от того, по какому методу они считают налог на прибыль. Рассмотрим подробнее каждый случай.

Для расчета суммы убытка от реализации имущества нужно из выручки вычесть остаточную стоимость. Полученная величина уменьшает облагаемую налогом прибыль в составе прочих расходов равными долями в течение определенного периода времени. Его определяют как разницу между сроком полезного использования и фактическим сроком эксплуатации до его продажи. Это порядок указан в пункте 3 статьи 268 Налогового кодекса.

Пример

ООО «Стимул» в июле 2004 года продало свой станок за 35 400 руб. (в том числе НДС – 5400 руб.). Первоначальная стоимость станка составляет 50 000 руб., сумма начисленной амортизации – 10 000 руб.

Срок полезного использования станка был установлен 3 года (то есть 36 месяцев). В фирме этот объект основных проработал 16 месяцев.

Бухгалтер «Стимула» определил сумму убытка от продажи станка и период времени, в течение которого он будет уменьшать облагаемую налогом прибыль.

Сумма убытка равна:

35 400 руб. – 5400 руб. – (50 000 руб. – 10 000 руб.) = 10 000 руб.

Период списания убытка на расходы при исчислении налога на прибыль составит:

36 мес. – 16 мес. = 20 мес.

Следовательно, ежемесячная сумма убытка, которую бухгалтер будет списывать на расходы начиная с июля, равна:

10 000 руб. : 20 мес. = 500 руб.

Расходы на освоение природных ресурсов можно поделить на две группы по срокам их списания. К первой группе относят затраты на поиски, разведку полезных ископаемых, сбор необходимой информации. Эти расходы уменьшают облагаемую налогом прибыль равномерно в течение 12 месяцев. Ко второй группе относятся затраты на подготовку территории к ведению горных и других работ, на возмещение ущерба, нанесенного природным ресурсам и т. д. Такие расходы списываются равномерно в течение пяти лет, но не более срока эксплуатации. Об этом говорится в статье 261 Налогового кодекса.

Если научные исследования или разработки используются в производстве или при реализации товаров (работ, услуг), то их стоимость фирмы учитывают в составе прочих расходов равномерно в течение трех лет после завершения. Те исследования или работы, которые не дали положительного результата, также можно списать на расходы, но только в размере 70 процентов от их стоимости (п. 2 ст. 262 НК).

Для фирм, которые считают налог на прибыль по методу начисления, в пункте 6 статьи 272 Налогового кодекса даны указания, как списывать расходы на обязательное и добровольное страхование. Так, если предусмотрен разовый платеж взноса, то расходы фирма будет учитывать равномерно в течение срока действия договора. Это правило относится к тем контрактам, которые заключены на срок более одного отчетного периода (месяц или квартал).

К расходам, которые фирмы оплачивают в одном периоде, а списывают в другом, относятся также затраты на сертификацию, подписку, на получение лицензий, оплата компьютерных программ и т. п. Учет таких расходов при исчислении налога на прибыль будет зависеть от метода, который применяет фирма.

Если используется кассовый метод, то расходы будущих периодов будут полностью списаны в том периоде, когда оплачены.

Организациям, которые применяют метод начисления, чиновники Минфина советуют обратить внимание на условия договора. Если в нем написано, что он заключен, например, на пять лет, нужно равномерно распределить расходы в течение этого периода времени и списывать их ежемесячно. Если из договора нельзя установить, к каким периодам относится расход, то распределять его не обязательно. В этом случае предприятия могут уменьшить на эти затраты прибыль в том периоде, когда, например, бухгалтерская программа была установлена. Это следует из письма Минфина от 26 августа 2002 г. № 04-02-06/3/62.

Курс на сближение

Как правило, каждый бухгалтер желает максимально сблизить бухгалтерский учет с налоговым. Во-первых, чтобы не делать двойной работы, во-вторых, чтобы избежать разниц, которые нужно учитывать согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Один из способов добиться единого порядка учета расходов будущих периодов – применение одинакового метода их списания. Мы рекомендуем списывать такие затраты равномерно ежемесячно. Этот вариант подойдет для учета затрат на лицензии, сертификацию, компьютерные программы и т. п.

Однако не во всех случаях этот способ будет действовать. Например, при списании убытка от реализации имущества он не подойдет. Дело в том, что в бухучете отрицательный финансовый результат учитывается в том месяце, когда получен. В налоговом же учете убыток может списываться от нескольких месяцев до нескольких лет. В этом случае у фирмы образуются временные разницы. Умножив их сумму на ставку налога на прибыль, организация получит отложенный налоговый актив.

Пример

Продолжим предыдущий пример. Предположим, что величина убытка 10 000 руб. получена и в бухгалтерском, и налоговом учете. Но в бухгалтерском учете эта сумма будет списана в месяце реализации станка – июль 2004 года. В налоговом учете бухгалтер каждый месяц будет списывать по 500 руб.

Следовательно, в июле фирма получит вычитаемую временную разницу. Ее величина равна:

10 000 руб. – 500 руб. = 9500 руб.

Умножив эту сумму на ставку налога на прибыль, «Стимул» определит величину отложенного налогового актива:

9500 руб. х 24% = 2280 руб.

Поэтому бухгалтер в июле 2004 года должен сделать следующую запись:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 2280 руб. – отражена величина отложенного налогового актива.

В августе 2004 года бухгалтер спишет на прочие расходы очередную часть убытка – 500 руб. – и одновременно погасит часть отложенного налогового актива:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 120 руб. (500 руб. х 24%) – погашен частично отложенный налоговый актив.

Эту запись бухгалтер будет делать до тех пор, пока не истечет период списания убытка на расходы при исчислении налога на прибыль.

Вспомним о «старом» налоге на имущество

Относится ли предоплата к расходам будущих периодов? Этот вопрос волновал бухгалтеров, когда они рассчитывали налог на имущество согласно Закону от 13 декабря 1991 г. № 2030-1 и инструкции Госналогслужбы от 8 июня 1995 № 33. Актуальной эта проблема станет и для тех фирм, у которых налоговики проверят правильность исчисления налога на имущество по старому законодательству.

Как сказано в законе, этим налогом облагаются, в частности, затраты. А согласно инструкции, сюда входят и расходы будущих периодов. Поэтому налоговики, обнаружив предоплату, проверяют, включена ли эта сумма в облагаемую базу. Если фирма этого не сделала, инспекторы незамедлительно начислят штраф. Соглашаться с мнением чиновников или нет – каждая организация решает сама. Мы лишь приведем арбитражную практику по этому вопросу.

Надо отметить, что точки зрения судов разошлись. Например, арбитры Федерального арбитражного суда Московского округа (см. постановление от 22 октября 2002 г. № КА-А40/7095-02) посчитали, что авансовые платежи не относятся к расходам будущих периодов. Следовательно, фирма правильно не учитывала их при исчислении налога на имущество.

Противоположную точку зрения выразили судьи Восточно-Сибирского округа (см. постановление ФАС Восточно-Сибирского округа от 22 апреля 2003 г. № А33-12803/02-СЗн-Ф02-1010/03-С1). По их мнению, предварительную оплату нужно облагать налогом. В ходе рассмотрения спора фирма пыталась объяснить, что предоплата расходом не является. Об этом говорится в пункте 3 ПБУ 10/99 «Расходы организации». Однако такой довод арбитры не приняли. Свою позицию они обосновали тем, что указанное ПБУ 10/99 не регулирует вопросы учета расходов будущих периодов. Таким образом, фирме пришлось заплатить штраф.

Так что, если у вашей организации возник подобный вопрос, мы рекомендуем ознакомиться с арбитражной практикой, сложившейся в регионе.

Рассмотрим в данной статье вопрос о том, как учитывать расходы будущих периодов в 1С 8.3 «Бухгалтерия предприятия 3.0». РБП в программе 1С Бухгалтерия 8.2 отражаются аналогично, поэтому можно использовать эту инструкцию для более старых версий 1С.

Расходы будущих периодов (РБП) – это расходы, которые мы приняли к учету в текущем периоде, но планируем в связи с этим получить доход в будущем. Другими словами, потратились сегодня с целью получить доход завтра.

Такие расходы не обязательно должны непосредственно влиять на прибыль. Например, мы купили домен (доменное имя) с целью развернуть веб-сайт своей компании. Цель сайта – привлекать клиентов, которые будут приносить нам доход. Так как сайт сначала нужно создать, потом «раскрутить», прибыль он начнет приносить только спустя некоторое время. Расходы на покупку домена и являются расходами будущих периодов.

Списание расходов будущих периодов производится тремя способами:

- помесячно, в определенном диапазоне дат;

- ежедневно (имеются в виду календарные дни), в определенном диапазоне дат;

- произвольным (особым) способом. Как правило, имеется в виду единовременное списание.

Данные настройки задаются в одноименном справочнике «Расходы будущих периодов».

Знакомство с учетом расходов будущих периодов начнем именно с этого справочника и его заполнения.

Зайдем в справочник. Войдем в меню «Справочники», затем в подменю «Расходы будущих периодов». В списке элементов справочника нажимаем кнопку «Создать».

Откроется форма настройки. Заполним следующие реквизиты формы 1С:

- Название. Допустим, мы приобрели домен в зоне «ru». Так и впишем: «Домен в зоне «ru»».

- Вид для целей укажем «Прочее».

- Вид актива в балансе: «Прочие оборотные запасы».

- Поле «Сумма»: указывается исключительно в информационных целях. Сумма списания рассчитывается по указанному ниже алгоритму и исходя из остатка суммы к списанию по данным учета. Укажем здесь сумму покупки домена – 2600 руб. за год.

- В параметрах списания укажем периодичность. Например, «По месяцам».

- Счет затрат пусть будет 26.

- – «Прочие расходы».

- Осталось указать период, за который должно произойти полное списание расходов. Допустим, мы планируем запустить и сделать популярным наш сайт за 4 месяца. Укажем соответственно даты начала списания и дату окончания.

Получите 267 видеоуроков по 1С бесплатно:

Теперь можно нажать кнопку «Записать и закрыть» и перейти к оформлению принятия к учету расходов будущих периодов:

Начисление расходов будущих периодов в 1С 8.3

Оформление производим документом « » на закладке «Услуги».

Шапку документа заполняем как обычно при поступлении (описывалось уже не раз). Вопросов здесь возникнуть не должно.

Перейдем к заполнению табличной части. Добавим новую строку, выберем номенклатуру, укажем количество и сумму.

Интерес представляет колонка «Счета учета». В ней нужно удалить то, что программа предлагает по умолчанию, и нажать кнопку выбора счета. В открывшемся окне укажем:

- Счет затрат бухгалтерского учета: 97.21.

- Первое субконто счета укажем нашу запись в справочнике «Расходы будущих периодов», а именно «Домен в зоне «ru»».

- Для полноты аналитического учета укажем также подразделение.

Налоговый учет настраивается аналогично.

Вот пример настройки счетов учета:

Пример заполненного документа:

Посмотрим бухгалтерские проводки, которые сформировала нам программа 1С:

Убеждаемся, что расходы поступили на счет 97.21 и будут на нем учитываться до полного списания. Остаток к списанию всегда можно посмотреть, сформировав оборотно-сальдовую ведомость по счету.

Списание расходов будущих периодов в проводках при закрытии месяца

Расходы будущих периодов (РБП) – затраты, понесенные единовременно, а списываемые на производство в других отчетных периодах постепенно. В силу таких особенностей эти активы составляют отдельный вид, который обязательно принесет доход в будущем. Какие затраты относят к РБП и как осуществляется их учет узнаем из настоящей статьи.

Распознаем расходы будущих периодов

Основной задачей при учете РБП является разграничение затрат на расходы и активы, которые впоследствии выделяются в обособленный одноименный объект. Признание активов расходами будущих периодов определяется его подконтрольностью фирме и возможностью получения от него экономических выгод, которые он принесет, если:

- используется в производстве продуктов/услуг для реализации самостоятельно или вместе с другими активами;

- обменивается на иной актив;

- пригоден для погашения обязательств.

Эти особенности служат своеобразным индикатором, позволяющим отнести затраты к РБП в качестве актива. Как правило, компанией формируются критерии подобного отнесения (обычно по видам/статьям затрат учитывая отраслевые особенности) и закрепляются в разделе, определяющем правила ведения бухучета, учетной политики .

Что относится к расходам будущих периодов

ПБУ определяет два вида затрат, которые могут быть признаны в составе РБП:

- траты, израсходованные на будущее строительство. К примеру, материалы, отправленные на стройплощадку;

- лицензионное ПО.

Помимо этого, существуют специфические затраты, которые компания может признать РБП, поскольку ни в одном из ПБУ не указывается, как их учитывать, но, по логике списывать их следует постепенно на протяжении определенного времени. К таким затратам, например, относят расходы:

- на подготовку к работе (содержание оборудования и механизмов) в сезонных отраслях;

- на освоение производства новейших видов товаров массового потребления;

- на рекультивацию земель;

- на переброску подразделений компании;

- на сертификацию продукта или обязательное/добровольное медстрахование.

Расходы будущих периодов в налоговом учете

Налоговым законодательством не предусмотрено понятие РБП, однако имеется особый порядок признания некоторых затрат. Например, к таким расходам можно отнести финансирование на освоение природных ресурсов, НИОКР, страхование имущества, возникший при реализации амортизируемых активов убыток (ст. 261,262,263,268 НК РФ).

НК РФ установлено, что расходы признаются таковыми в том отчетном периоде, в котором они возникают из условий соглашений или сделок. Если же документы подтверждают, что затраты относятся к ряду периодов, то учитывать их при расчете ННП плательщику придется на протяжении всего означенного срока.

Например, разовый платеж за право использования бренда включается в состав налогооблагаемых расходов равными долями на время действия лицензионного соглашения.

Если из условий сделки определить срок возникновения затрат невозможно, то фирма вправе самостоятельно установить период списания , предварительно закрепив порядок распределения в налоговом разделе учетной политики.

Проводки по 97 счету «Расходы будущих периодов»

Поскольку РБП являются активом, то по дебету счета 97 фиксируется сумма затраченных средств (допустим, на получение сертификата), а по кредиту - списание этих расходов в определенном временном отрезке (к примеру, срока действия документа).

Расходы будущих периодов в бухгалтерском учете учитываются таким образом:

- Д/т 97 К/т 51 (60) – на сумму затрат, учтенных как РБП;

- Д/т 20 (26, 44, 91) К/т 97 – на части, списываемые в каждом периоде.

В балансе РБП отражаются отдельной статьей по строке 1210 «Запасы» или строке 1260 в составе прочих оборотных активов. Для подтверждения своевременности и правильности их списания компании периодически проводят аудит расходов будущих периодов, при котором выверяют сумму оборотов и остатков по счету с информацией документов первичного учета.

Расходы будущих периодов при УСН

Учет РБП, как правило, осуществляют компании, применяющие ОСНО . «Упрощенцы» не работают со счетом 97. При переходе на УСН, остатки сумм РБП (если они существуют) в полном объеме списывают на затраты и отражают в КУДиР . При этом учесть подобные расходы при исчислении единого упрощенного налога можно не всегда. Зависит это от момента оплаты этих затрат. Если расходы будущих периодов были оплачены до перехода на УСН, то учесть их в составе расходов, уменьшающих налоговую базу нельзя, так как расходом предприятия-упрощенца признается только оплаченный в отчетном периоде документ.

Если же РБП компания оплачивает после перехода на УСН, то она вправе учесть эти затраты в составе расходов. Правда, возможно это лишь тогда, когда расходы перечислены в статье 346.16 НК РФ.

Никитина Екатерина Александровна,

эксперт Департамента правовой поддержки компании ПРАВОВЕСТ

Какие затраты необходимо относить к расходам будущих периодов в бухгалтерском учете? Как поступать с такими затратами в налоговом учете? В какой момент можно принять к вычету НДС? Ответы на эти вопросы вы найдете в предлагаемой статье.Бухгалтерский учет В бухгалтерском учете расходами будущих периодов признают затраты, произведенные организацией в данном отчетном периоде, но относящиеся к следующим отчетным периодам . Для учета таких «длящихся» расходов Планом счетов бухгалтерского учета финансово-хозяйственной деятельности, утв. Приказом Минфина РФ от 31.10.2000 N 94н, предусмотрен счет 97 «Расходы будущих периодов». На нем, в частности, «могут быть отражены расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.» . Формулировка «могут быть» означает, что организация вправе или отражать, или не отражать перечисленные затраты в составе расходов будущих периодов. Произведенный выбор следует закрепить в учетной политике.

Например, не создающая резерва расходов на ремонт основных средств организация может в своей учетной политике установить один из двух способов учета затрат на ремонт основных средств: 1) отнести такие затраты в расходы будущих периодов, а затем постепенно их списывать в течение определенного срока; 2) учитывать ремонт основных средств непосредственно на счетах текущих затрат в полной сумме по мере выполнения ремонта. При последнем способе имеется один недостаток – себестоимость продукции формируется неравномерно, то есть она будет значительно выше в месяце проведения дорогостоящего ремонта. Таким образом, предусмотренный учетной политикой порядок учета расходов будущих периодов оказывает влияние на величину себестоимости продукции (товаров, работ, услуг). Учтенные на счете 97 расходы списывают в дебет счетов учета затрат (счета 20, 23, 25, 26, 44 и др.) в зависимости от вида деятельности организации . Способ списания расходов будущих периодов также следует установить в учетной политике организации.

Законодательством предусмотрены следующие варианты списания «длящихся» расходов:

Расходы организации признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической оплаты . В свою очередь для финансового результата расходы принимаются к учету путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов . Значит, затраты на лицензии, сертификаты, добровольное или обязательное страхование, программные продукты с неисключительными правами пользования и т. п. следует отражать в бухгалтерском учете в составе расходов будущих периодов и затем списывать их на счета текущих затрат в течение времени полезного использования этих активов. Приведем самые распространенные хозяйственные операции, расходы по которым нужно отражать на счете 97.Страхование. Организации – владельцы транспортных средств обязаны за свой счет страховать риск гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспорта . Страховая компания выдает полис ОСАГО после уплаты всей страховой премии (взноса) по договору страхования, который заключается только на год . Так, страхователь учтет уплаченную сумму взноса на счете 97 в части, которая приходится на будущие периоды. Предположим, что организация перечислила страховые взносы в середине месяца. Тогда приходящуюся на него часть взноса нужно включить в текущие расходы, а остальную – в расходы будущих периодов. Затем начиная со следующего месяца организация будет ежемесячно производить списание «длящихся» расходов согласно установленному в учетной политике способу. Неисключительное право на программный продукт. Если организация оплачивает разовым платежом стоимость программы, то затраты на ее приобретение отражаются в расходах будущих периодов . В договоре с правообладателем срок пользования программой может быть либо установлен, либо не установлен. В первом случае учтенные в расходах будущих периодов затраты списывают в течение указанного срока на счета текущих затрат. Во втором – организация вначале должна определить срок полезного использования приобретенной программы и утвердить его приказом руководителя. Далее следует поступать аналогично первому варианту. Отпускные. Возможна ситуация, когда организация не создает резерв на предстоящую оплату отпусков работникам, а период отпуска сотрудника составляет несколько месяцев. Тогда всю сумму отпускных необходимо пропорционально распределить между этими отчетными периодами. Следовательно, часть отпускных, относящуюся к следующему месяцу, отражают на счете 97, а затем (при наступлении этого месяца) включают в фонд оплаты труда и соответственно в себестоимость продукции.

Одна из типичных ошибок бухгалтерского учета – отнесение предоплаты за какие-либо товары (работы, услуги) к расходам будущих периодов. К примеру, на счете 97 отражают или оплаченную за несколько месяцев (год) вперед подписку на периодические издания, или также вперед перечисленную арендную плату. Однако предварительная оплата материально-производственных запасов и иных ценностей (работ, услуг) не признается расходами организации . Поэтому до того, как организации окажут услугу, выданный аванс будет являться дебиторской задолженностью, а не расходами (тем более будущих периодов).

Обратите внимание : в налоговом учете предоплата также не включается в состав расходов независимо от того, какой метод признания расходов применяет организация .

Многих бухгалтеров волнует вопрос о том, в какой момент организация может принять к вычету входной НДС по расходам будущих периодов. Налоговые органы считают, что фирма имеет право принимать налог к вычету частями в течение срока списания «длящихся» расходов по мере их отнесения на счета текущих затрат. Если в течение определенного срока организация относит затраты «в установленном порядке на расходы, принимаемые к вычету при исчислении налога на прибыль равными долями… то сумма налога на добавленную стоимость подлежит зачету (возмещению из бюджета) в доле, пропорциональной сумме затрат… списанных в текущем отчетном периоде на расходы» .

Таким образом, налоговики увязывают возможность права на налоговый вычет по НДС с моментом признания расходов для расчета налогооблагаемой базы по налогу на прибыль. Однако гл. 21 НК РФ не содержит подобных требований для принятия НДС к зачету и тем более не устанавливает каких-либо специальных правил для применения налоговых вычетов по расходам будущих периодов.

Поэтому вычеты НДС по «длящимся» расходам осуществляются в общеустановленном порядке при одновременном выполнении следующих требований ст. 171, 172 НК РФ:

- приобретенные товары (работы, услуги) предназначены для использования в операциях, облагаемых НДС;

- имеется надлежащим образом оформленный счет-фактура;

- товары (работы, услуги) приняты к учету.

Налоговый учет

В налоговом учете понятие «расходы будущих периодов» отсутствует. Однако гл. 25 НК РФ для отдельных видов расходов утвержден особый порядок признания в налоговом учете (не единовременно, а в течение определенного срока). К ним, например, относятся:

Другие расходы учитываются в соответствии с требованиями ст. 272, 273 НК РФ. Организации, применяющие кассовый метод, признают затраты в расходах только после их фактической оплаты . Организациям, использующим метод начисления, необходимо обратить внимание на изменения, которые коснулись порядка признания расходов при данном методе и вступили в силу с 1 января 2006 года . В предыдущей редакции абз. 2 п. 1 ст. 272 НК РФ звучал следующим образом: «Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок». А с начала текущего года это положение дополнили предложением: «В случае если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно». До 1 января 2006 года этот абзац трактовался так: если из документов, подтверждающих хозяйственную операцию, можно сделать вывод, что расход приходится на несколько отчетных (налоговых) периодов, то он распределялся на эти периоды. Когда же такого вывода сделать было нельзя, расход признавался единовременно в периоде возникновения исходя из условий сделки. Например, если в договоре купли-продажи неисключительного права на компьютерную программу не был установлен срок ее использования, то в налоговом учете расходы на программу при оплате ее стоимости разовым платежом признавались единовременно. Ведь в отличие от правил бухгалтерского учета в налоговом учете возможность устанавливать срок полезного использования актива не предусмотрена.С 1 января 2006 года в случае, когда из условий совершенной сделки нельзя сделать вывод, к какому периоду относятся расходы по ней, организация должна будет самостоятельно распределить данные расходы по периодам. Поэтому налогоплательщику следует закрепить порядок распределения таких затрат в учетной политике. Но если этого сделано не было, в нее можно внести дополнение , которое вступит в силу с момента его утверждения приказом руководителя.

Если организация установит одинаковый для налогового и бухгалтерского учета метод распределения расходов по указанным сделкам, она сблизит оба учета и избежит применения ПБУ 18/02. Однако сделать это удается не всегда. При учете расходов, относящихся к нескольким отчетным периодам, можно столкнуться с учетом временных разниц. К примеру, организация, применяющая кассовый метод, страхует свою автогражданскую ответственность. В бухгалтерском учете затраты на страховку, как отмечалось раньше, будут распределяться в течение года. В налоговом же организация учтет затраты полностью в месяце оплаты страхового полиса, что приведет к налогооблагаемой временной разнице. Умножив ее на ставку налога на прибыль, бухгалтер получит отложенное налоговое обязательство, которое отражается в бухгалтерском учете по дебету счета 68, субсчету «Расчеты по налогу на прибыль» и кредиту счета 77 «Отложенные налоговые обязательства».