Образец заполнения журнала бсо ип. Как ведется учет БСО для ИП

- Требования к хранению отчетных документов

- Как заполнить книгу учета для ИП?

- Ответственность за нарушения при ведении учета

Платежные документы — неотъемлемая часть малого бизнеса. Поэтому учет БСО для ИП становится одним из главных требований при ведении хозяйственной деятельности. Любые денежные поступления при оплате наличными или с помощью пластиковой карты должны фиксироваться с помощью контрольно-кассового аппарата, что не всегда удобно. Особенно при разъездном характере работы предпринимателя. Наличие кассового аппарата предполагает его техническое обслуживание, специальную регистрацию, регулярную покупку расходных материалов. Эти нюансы были учтены при разработке законодательства. Чтобы частично облегчить ведение дел для мелких предпринимателей, государство допускает использование специально разработанных документов для ведения отчетности.

Существуют общепринятые формы таких бумаг. Но закон не запрещает гражданину, ведущему предпринимательскую деятельность, разрабатывать свои варианты, наиболее подходящие для его бизнеса. Однако есть минимальный набор требований к информации, которая должна быть отражена в БСО:

- Название, серия и номер документа.

- ФИО индивидуального предпринимателя.

- Вид и стоимость услуги.

- Сумма проведенной оплаты (наличными или пластиковой картой).

- Дата проведения расчетов.

- ФИО, должность и подпись сотрудника, ответственного за БСО.

- Печать ИП.

Если документы строгой отчетности были изготовлены в типографии типовым способом, то в них должна присутствовать информация об изготовителе, его адресе, ИНН, номере и дате заказа, годе печати и объеме тиража.

Если документы строгой отчетности были изготовлены в типографии типовым способом, то в них должна присутствовать информация об изготовителе, его адресе, ИНН, номере и дате заказа, годе печати и объеме тиража.

Несмотря на то что государство позволяет бизнесмену разрабатывать форму бумаг для ведения отчетности, изготовить их на обычной копировальной технике невозможно. Требования к печати такой документации с помощью автоматизированных систем требуют сохранения серии и номера каждого бланка и всех операций с ними в течение 5 лет. Такая техника стоит дорого и совсем не окупает себя.

Требования к хранению отчетных документов

Поскольку документы, необходимые для ведения отчетности, являются подтверждением прозрачности всех финансовых операций предпринимателя, они подлежат строгому учету. Для этого разработан ряд специальных требований. Учет бланков строгой отчетности ИП предполагает назначение ответственного лица, которое в присутствии председателя и членов специальной комиссии принимает документы, поступающие из типографии. Этот сотрудник должен сверить количество, серию и номера бланков с накладными поставки. Все действия должны быть зафиксированы в акте, который становится основанием постановки документов на учет. Прием-передачу документации фиксируют в книге учета БСО для ИП.

Бланки строгой отчетности материально ответственное лицо обязано хранить в специально отведенном месте. Это может быть несгораемый шкаф, сейф или отдельное помещение, которое опечатывается ежедневно после окончания работ. Для предотвращения несанкционированных действий с отчетной документацией доступ к ней может иметь только ответственный, назначенный специальным приказом индивидуального предпринимателя. А для выдачи бланков другим лицам и сотрудникам каждый раз составляется отдельный акт приема-передачи.

Он может содержать информацию о количестве и номерах бланков, а также о сроке, на который бумаги выданы.

Он может содержать информацию о количестве и номерах бланков, а также о сроке, на который бумаги выданы.

Списание документов строгой отчетности происходит в двух случаях: по истечении 5 лет хранения (для копий бланков и отрывных корешков) и в случае порчи самого бланка или изменения реквизитов ИП. Для уничтожения этих документов составляется акт списания, все действия осуществляются в присутствии комиссии, назначенной приказом предпринимателя. А списание, поступление и расходование каждого документа должно быть зафиксировано в журнале строгой отчетности для ИП.

Вернуться к оглавлению

Как заполнить книгу учета для ИП?

Каждый индивидуальный предприниматель обязан вести учет отчетных документов и фиксировать их поступление, выдачу и списание в специальном журнале, который принято называть книгой учета бланков строгой отчетности. Специально утвержденной формы не существует. Образец заполнения этого журнала гражданин может разработать самостоятельно или заказать предложенные варианты. Однако существуют некоторые рекомендации и требования по оформлению и ведению учетной книги.

Перед заполнением книги учета БСО ИП должен пронумеровать каждую ее страницу. После этого книга прошивается и пломбируется. Пломба должна быть заверена предпринимателем и содержать информацию о дате заверения. На страницах журнала необходимо оставить место для проставления даты, печати и подписи ИП, которые будут нужны после заполнения информации о действиях по приему-выдаче бланков строгой отчетности.

В книгу учета не требуется вносить данные по каждой денежной операции, а только по количеству полученных из типографии и выданных ответственным лицом бланков. Каждый прием и выдача бланков строгой отчетности должны быть зафиксированы в журнале учета материально ответственным лицом с указанием количества, номеров, ФИО выдающих и принимающих лиц, которые подтверждают свои действия подписями. Неверно заполненные бланки должны быть перечеркнуты и прикреплены в книге учета к странице, заполненной в соответствующий день.

В книгу учета не требуется вносить данные по каждой денежной операции, а только по количеству полученных из типографии и выданных ответственным лицом бланков. Каждый прием и выдача бланков строгой отчетности должны быть зафиксированы в журнале учета материально ответственным лицом с указанием количества, номеров, ФИО выдающих и принимающих лиц, которые подтверждают свои действия подписями. Неверно заполненные бланки должны быть перечеркнуты и прикреплены в книге учета к странице, заполненной в соответствующий день.

Вернуться к оглавлению

Ответственность за нарушения при ведении учета

Ответственность за потерю бланков строгой отчетности не предусмотрена, но работодатель в лице предпринимателя может применить взыскание к сотруднику, который допустил подобную ситуацию. Для выявления всех неточностей и погрешностей в ведении отчетности должна проводиться систематическая инвентаризация бланков строгой отчетности, сверка соответствия записей книги учета с реальным положением дел.

Индивидуальный предприниматель может использовать БСО только при расчетах с такими же индивидуальными предпринимателями или физическими лицами, которым оказываются какие-то услуги.

Расчеты с юридическими лицами по бланкам строгой отчетности запрещены. ИП не обязан проверять статус лица, пользующегося его услугами, но если это лицо официально представляет организацию и заключает соответствующий договор, применение БСО будет серьезным нарушением.

Заверять или регистрировать журнал учета бланков строгой отчетности в налоговом ведомстве не нужно. Для тех, кто пользуется программой 1С, есть возможность формировать страницы книги с необходимой информацией автоматически.

Каждый индивидуальный предприниматель должен быть готов предоставить этот документ по требованию.

Отсутствие книги учета БСО или грубые нарушения при ведении отчетности влекут за собой штрафы от 10 000 до 30 000 руб. в зависимости от длительности периода, в котором были допущены нарушения.

Обязательным регистром для всех организаций, ведущих бухгалтерский учет, является, так называемая Книга учета бланков строгой отчетности, утвержденная форма которой носит официально другое название - Книга по учету документов строгой отчетности. Постараемся разобраться в чем разница и как правильно оформить этот важный учетный документ.

Книга «Учета бланков строгой отчетности» — это название является общеупотребительным. Организации и индивидуальные предприниматели применяют его, когда речь идет о БСО. Однако, если попробуем найти форму данного регистра, утвержденную к применению, то обнаружим следующее:

- форма ОКУД 0504045, утв. (ред. от 16.11.2016);

- форма ОКУД 0504819, утв. (с изм. от 27.11.2001).

Вот и получается, что фактически все коммерческие организации и индивидуальные предприниматели применяют не "Книгу учета бланков строгой отчетности", а "Книгу по учету документов строгой отчетности". Возникает вопрос, а обязательны ли к применению решения Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам. Оказывается, да. Это разъясняет Минфин в письме от 10 января 2014 г. N 03-01-15/203.

Учет БСО

Итак, ваша организация или ИП осуществляет вид деятельности, при котором, получая наличные денежные средства от населения, разрешается использовать бланки строгой отчетности, например:

- изготовление ключей;

- шиномонтаж;

- химчистка;

- ветеринарные услуги;

- и прочее.

БСО можно печатать самостоятельно, если имеется автоматизированная система, защищенная от несанкционированного доступа. Как вариант - доработка кассового аппарата, но без регистрации в налоговой, - приобрести в типографиях. Как ведут учет таких подотчетных документов в этом конкретном случае? У хозяйствующего субъекта возникает обязанность иметь журнал учета бланков строгой отчетности, образец заполнения которого вы найдете ниже. (п.13 (ред. от 15.04.2014) "О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники").

Заполняем журнал учета бланков строгой отчетности

Пунктом 13 данного постановления №359 установлены обязательные требования к оформлению Книги, а именно:

- листы прошнуровать;

- пронумеровать;

- подписать руководителем и главбухом;

- скрепить печатью или штампом.

Рассмотрим шаблон заполнения книги, учитывая главную задачу: обеспечить учет в разрезе наименований, серий и номеров БСО. Для этого определим обязательные для заполнения поля и графы:

- наименование формы - например, Квитанция БО-3, Наряд-заказ БО-1;

- дата движения, число,месяц, год - это дата получения из типографии, дата передачи лицу, ответственному за прием денег от населения;

- от кого получено или кому отпущено - указываем наименование типографии при получении, а при отпуске ФИО, ответственного лица;

- основание (наименование документа, номер, дата) - при получении квитанций это может быть акт приемки, приходный ордер М-4, при отпуске - требование-накладная, акт, расписка - в зависимости от установленного графика документооборота;

- приход, Расход (количество, серия и номер бланка, сумма) - в данных графах необязательно переписывать все номера и серии полученных распечатанных квитанций, достаточно указать, например, 10шт серия АК №№980500-980509 30 руб.00 коп;

- остаток (количество, сумма) - определяется после каждого поступления или отпуска бланков = Остаток до начала движения + Приход-Расход;

Титульный лист (подготовлено с помощью коммерческой версии КонсультантПлюс):

Образец заполнения листа:

Образец заполнения заднего листа (журнал должен быть прошит и пронумерован):

Не забудьте о важных нюансах:

- с работником, осуществляющим контроль БСО, нужно обязательно заключить письменный договор о полной материальной ответственности в соответствии со (п.14 Постановления №359);

- образовать комиссию для приема БСО (п.15 Постановления №359);

- приемку бланков производить в день поступления их из типографии (п.15 Постановления №359);

- составить акт приемки документов и утвердить его у руководителя(п.15 Постановления №359).

Административная ответственность

Что случится, если форма 0504045 (книга учета БСО) будет отсутствовать в организации? Ответ на этот вопрос есть в . Итак, неправильный контроль за БСО и непредставление книги по запросу ИФНС грозит:

- должностным лицам предупреждением или штрафом в размере от 1,5 тысяч до 3 тысяч рублей;

- юридическим лицам предупреждением или штрафом в размере от 5 тысяч до 10 тысяч рублей.

Таким образом, каждая организация и индивидуальный предприниматель может самостоятельно решить, что ей выгоднее: книга учета бланков строгой отчетности, купить которую можно в любой типографии, или штраф при каждом запросе из ФНС.

Предприниматели и организации, которые продают товары или оказывают услуги населению, принимая к оплате наличные деньги или банковские карты, обязаны осуществлять расчеты только через кассовый аппарат. Все случаи, когда кассовый аппарат допускается не использовать, специально перечислены в законе.

Одним из таких случаев является оказание услуг населению. В такой ситуации как индивидуальный предприниматель, так и организация имеет право (а иногда и обязаны) использовать БСО. Часть этих бланков имеет утвержденные формы, а в остальных случаях организация может разработать собственную форму БСО , используя обязательные реквизиты.

Помимо обязательных реквизитов, которые должен содержать бланк, основным требованием к ним является их изготовление типографским способом, с использованием специального оборудования, обеспечивающего непрерывную нумерацию бланков. Приобретая такие бланки (типовой или самостоятельно разработанной формы), организация или предприниматель обязаны обеспечить их учет, для чего используется книга учета БСО.

Что это такое?

Многие предприниматели ищут форму книги учета БСО, но на сегодняшний день утвержденной и единственно правильной формы такой книги не существует.

Есть книги, отпечатанные типографским способом, но  они не всегда имеются в продаже и не всегда будут удобны любой организации. Поэтому в качестве книги учета можно использовать любую «амбарную книгу» и даже обычную школьную тетрадь.

они не всегда имеются в продаже и не всегда будут удобны любой организации. Поэтому в качестве книги учета можно использовать любую «амбарную книгу» и даже обычную школьную тетрадь.

Журнал учета бланков строгой отчетности позволяет задокументировать поступление и использование бланков, относящихся к строгой отчетности. Обычно на левой стороне книги отмечают поступление бланков, которые закупаются в типографии, указывая при этом их номера. А на правой стороне по мере использования бланков их списывают.

Причиной списания бланков, помимо их использования, может быть порча, о чем также делается соответствующая запись. Возможно также списание неиспользованных бланков, которые по какой-либо причине не будут дальше использоваться.

Таким образом, проверив книгу учета БСО, контролирующая организация может установить «судьбу» каждого конкретного бланка.

Кто заполняет книгу учета БСО и сколько хранится?

Порядок оформления и ведения книги учета должен быть утвержден локальным актом организации или предпринимателя. В этом документе должно быть названо конкретное должностное лицо, которое принимает на себя ответственность за получение, надлежащее хранение, учет и выдачу для использования в организации бланков строгой отчетности. С этим должностным лицом заключают договор о полной материальной ответственности. Именно это должностное лицо и делает записи в книге учета по мере поступления и выбытия бланков.

Срок хранения книги учета законодательно нигде не зафиксирован. Однако из срока хранения корешков, испорченных и списанных бланков, который составляет 5 лет, можно сделать вывод, что книга учета должна храниться, соответственно, не меньше, чем последние бланки, записи о которых в ней содержатся.

Таким образом, в приказе об учете и использовании бланков можно установить срок хранения книги учета как 5 лет со дня последней записи в ней. После этого срока книга вместе с корешками и испорченными и списанными бланками подлежит уничтожению. Кроме того, уничтожение книги возможно не ранее месяца после последней инвентаризации.

Как заполнить?

Заполнение книги, предназначенной для учета БСО, часто вызывает трудности именно потому, что типовой ее формы не существует. Закон содержит только наиболее общие требования. Так в Положении №359, регламентирующем правила ведения расчетов без использования кассовой техники, написано, что книга учета должна быть прошита и полностью пронумерована, каждый лист должен быть подписан руководителем (предпринимателем) и главным бухгалтером и иметь оттиск печати организации (предпринимателя).

Заполнение книги, предназначенной для учета БСО, часто вызывает трудности именно потому, что типовой ее формы не существует. Закон содержит только наиболее общие требования. Так в Положении №359, регламентирующем правила ведения расчетов без использования кассовой техники, написано, что книга учета должна быть прошита и полностью пронумерована, каждый лист должен быть подписан руководителем (предпринимателем) и главным бухгалтером и иметь оттиск печати организации (предпринимателя).

Что касается ведения записей в книге учета, то они могут выполнять в достаточно свободной форме. При поступлении бланков выполняется запись, которая должна содержать сведения об организации, откуда поступили бланки, дату, а также в обязательном порядке, номера поступивших бланков. Если бланки (как это бывает чаще всего) скреплены в книжки, то достаточно записать номер первого и последнего бланка в блоке.

В книге учета совершенно не обязательно делать записи о каждом блоке, выданном покупателю. Обычно бланки выдаются лицу, ведущему непосредственный расчет с населением в количестве, достаточном для работы в течение определенного периода. Если это отдельные бланки, то можно выдавать и каждый день, если скрепленный блок, то выдается целый блок. При этом опять же фиксируется дата, номера выданных бланков, обязательны подписи лица, ответственного за правильное ведение книги учета, и лица, получившего бланки.

Далее бланки могут либо использоваться по прямому назначению, тогда ответственное лицо сдает заполненные корешки. Бланки могут быть испорчены. В таком случае в книге учета делается соответствующая запись с указание причины и номера испорченного бланка, а сам испорченный бланк также должен сохраняться.

Иногда возникает вопрос, что делать предпринимателю, который работает один, каким образом вести книгу учета? Кто и кому будет выдавать бланки? Чаще всего советуют все равно иметь две графы, для выдавшего и для получившего БСО, в которых предприниматель расписывается сам. Таким образом, об выдает БСО сам себе, но при этом не нарушается порядок учета и можно наглядно увидеть все операции по движению БСО.

27.02.2015

Книга учета бланков строгой отчетности: пример заполнения

Субъектам хозяйствования, работающим с физическими лицами в сфере услуг без применения ККТ должно быть хорошо известно, что при использовании бланков строгой отчетности основным инструментом учета и контроля считается Книга учета БСО. Тем, кто сталкивается с ней впервые, приходится разбираться, как она должна выглядеть, какие данные в нее вносятся, и кто именно должен осуществлять заполнение книги бланков строгой отчетности. Здесь вы найдете не только ответы на эти важные вопросы, но и пошаговую инструкцию по заполнению.

Общая информация о книге учета БСО

О том, что такое книга учета бланков строгой отчетности, информацию следует черпать из следующих нормативных актов:

- Положение № 359 (п. 13);

- Приказ Минфина РФ от 15 декабря 2010 г. № 173н (в части о форме 0504045).

Информации в данных источниках немного. Законодатели сделали акцент на требованиях к оформлению и в общих чертах указали, что должен фиксировать этот важный документ. Четких инструкций о том, какой должна быть форма книги для тех субъектов хозяйствования, которые не являются бюджетниками, не существует. Прежде чем более детально рассмотреть заполнение книги учета БСО, хочется отметить, что некоторые называют ее журнал учета БСО, что так же допустимо, однако в законодательных актах речь идет все-таки о книге, форму которой можно разработать для себя самостоятельно. При этом необходимо выполнить два важных действия, касающихся правильного оформления:

- прошить, скрепить печатью и подписями руководителя и главного бухгалтера (при наличии такового);

- страницы пронумеровать.

ВАЖНО! Заполнение книги учета БСО осуществляется только вручную, недопустимо ее заполнение в электронном виде, к примеру, в Exel. Прежде всего, это связано с тем, что в таком случае не будут соблюдены вышеизложенные требования. Электронный журнал можно пронумеровать, но вот прошнуровать его просто не выйдет, к тому же в него легко можно внести изменения, что категорически недопустимо. А вот приспособить под книгу БСО можно любую тетрадь или журнал, которые уже имеются в организации. Если не хочется тратить время на то, чтобы расчерчивать колонки, а так же на прошивку и самостоятельное проставление нумерации, то журнал можно и в типографии заказать, при этом заранее оговорить не только наличие определенных граф, но так же размер и форму, учитывая собственные потребности.

Разрабатывая удобный для себя журнал бланков строгой отчетности, можно оттолкнуться от формы (0504045), утвержденной для бюджетных организаций Приказом Минфина № 173н. Многие субъекты хозяйствования за основу берут именно ее, а затем видоизменяют, дополняя нужными графами или убирая лишние, или вовсе просто используют данную форму, не внося в нее никаких изменений.

Книга учета бланков строгой отчетности открывается непосредственно перед приобретением номерной печатной продукции и ведется до тех пор, пока не закончатся подшитые и пронумерованные листы. Обновлять ее ежегодно не нужно. Сроки хранения для нее официально не установлены. Но поскольку для корешков и копий БСО срок 5 лет оговорен в Положении № 359 четко, логично будет предположить, что и бумажный носитель информации, содержащий все сведения о перемещениях «строгих» деловых бумаг, и являющийся источником данных для формирования и составления отчетности хранить следует на протяжении 5 лет с момента осуществления последней записи.

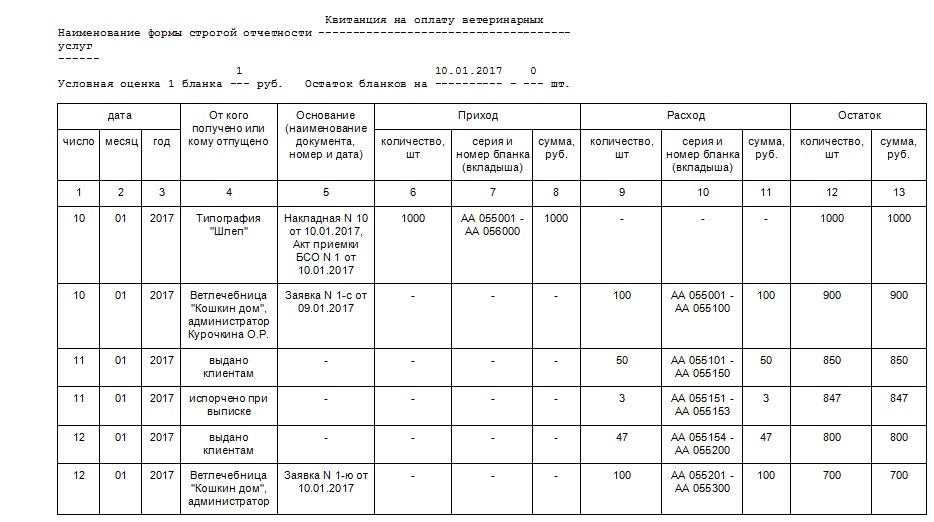

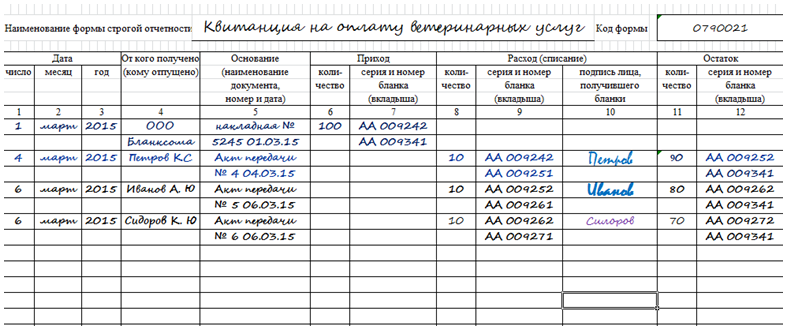

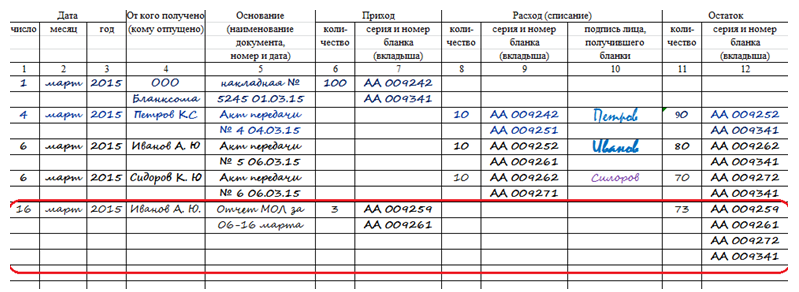

Пример заполнения книги учета БСО

Итак, в Книге учета БСО фиксируется любые данные, касающаяся «строгих» документов. Приобретение, выдача, возврат, списание, а так же выведение остатков. Попробуем разобрать это на конкретном примере.

ООО «Усы, лапы, хвост» оказывает ветеринарные услуги. В своей деятельности фирмой используется Квитанция на оплату ветеринарных услуг. Руководством 01.03.2015 была получена очередная партия изготовленной в типографии номерной печатной продукции в количестве 100 экземпляров. Квитанции были оприходованы по бухгалтерии и проведены по всем формам отчетности, затем, после соблюдения процедуры, связанной с оприходованием, приняты должностным лицом, а позже (4 и 6 марта соответственно) выданы для использования троим работникам по 10 штук каждому.

О том, кто и как принимает бланки, где они учитываются, как правильно отразить их в отчетности и какие документы следует при этом оформить, вы можете узнать в нашей статье «БСО: инструкция как купить и учесть правильно». Напомним только, что на каждого из сотрудников, имеющих отношение к заполнению номерных бумаг, являющихся аналогом кассовых чеков при оказании услуг населению, заключаются договора о материальной ответственности.

Здесь же рассмотрим поэтапно, как правильно заполнить Книгу учета БСО, которую для некоторых привычнее называть журналом. Этапов несколько:

- поступление;

- использование;

- хранение.

Прежде всего, взгляните на квитанцию, которую мы будем считать первым бланком из закупленной партии. Начнем с занесения данных, выделенных красным.

Шаг 1. Фиксируем поступление:

Шаг 2. Отражаем выдачу определенного их количества в подотчет МОЛ (материально ответственному лицу):

ПОДСКАЗКА! Испорченный или неправильно заполненный бланк перечеркивается и прилагается к книге БСО за тот день, в котором он заполнялся, но дополнительную запись по поводу возврата производить не нужно (см. п. 10 Положения № 359). В то же время пометку об аннулировании можно и поставить, ошибкой это не будет. Не забывайте, что сдавать, в случае порчи, необходимо полный комплект, т.е. два экземпляра (оригинал и копию или оригинал и корешок).

Шаг 3. Приход неиспользованных экземпляров. Выдавая бланки материально ответственным лицам, вы должны требовать у них отчет об их использовании с установленной периодичностью, в случае, когда специально оборудованное место в офисе одно, возврат придется проводить в конце каждого рабочего дня, чтобы не нарушать п.16 Положения № 359. При возврате неиспользованных документов нужно отразить их приход.

ПОДСКАЗКА! На практике возврат неиспользованных бланков от МОЛ целесообразно требовать только в случае, если в ближайший период этот конкретный сотрудник не будет осуществлять операций с ними (например, собирается в отпуск или командировку). В ином случае лучше выдавайте следующую порцию бланков с учетом неиспользованных экземпляров, но только в случае, когда есть оборудованное должным образом место хранения, к примеру, при наличии нескольких точек обслуживания или филиалов, а так же в случае, когда в офисе имеется несколько сейфов, и находятся они в распоряжении подотчетных лиц.

О том, почему книга учета БСО нужна не всем

Журнал учета БСО предназначен для контроля за использованием «строгих» номерных бумаг, приобретенных налогоплательщиком у третьих лиц. Законодатели предусмотрели вероятность и предупредили возможность их использования не по назначению, с целью сокрытия налогов. Субъектом хозяйствования учитывается каждый отдельно взятый использованный и неиспользованный документ, и фиксируются все данные.

Обратите внимание, что в п. 13 Положения № 359 обязательное заполнение книги бланков строгой отчетности предусмотрено только для документов, изготовленных типографским методом. Если вы используете автоматизированную систему (например BLANKSOMAT), то информация об использовании «строгих» документов фиксируется самой системой, дублировать данные в каких-либо журналах, представляющих из себя бумажные носители информации необходимости нет. В любой момент можно вывести необходимые данные и сформировать отчет, так как в системе имеется электронный журнал, заполнение которого осуществляется автоматически.

Применение автоматизированной системы формирования бланков предусмотрено законодательно и оговорено в п.4 Положения № 359. Требования, предъявляемые к этому ресурсу, изложены в п. 11 и 12. О правомерности использования системы BLANKSOMAT для формирования и учета «строгих» документов читайте в статье «Законно ли использовать BLANKSOMAT».

ИТОГИ

Для того чтобы быть уверенным в том, что ведение книги (журнала) учета бланков строгой отчетности осуществляется в соответствии с нормативными требованиями, проверьте следующие моменты, возникающие при заполнении:

- правильность оформления;

- заполнение вручную;

- наличие любой информации, касающейся движения документов, от их оприходования до выбытия;

- обязательное выведение остатков по каждому их виду в отдельности.

Если все упомянутые выше моменты при заполнении учтены, значит, учет у вас ведется правильно.

При этом не забывайте, что всегда можно оптимизировать учетный процесс. И если для вас процедура заполнения кажется утомительной и отнимающей значительное количество времени, регистрируйтесь в системе BLANKSOMAT. У вас есть не только возможность бесплатно опробовать работу автоматизированной системы, но и перспектива значительного сокращения документооборота и высвобождения рабочего времени сотрудников.