Как заполнить декларацию по ндс. Заполнить декларацию по НДС онлайн

НДС относится к федеральным косвенным налогам, которые начисляют организации и ИП, применяющие общую систему налогообложения.

Начисление налога осуществляется поквартально. Налоговым периодом является квартал, уплата производится равными частями помесячно.

Подсчет нарастающим итогом или нет является частым вопросом, возникающем у плательщиков. Информация формируется только в рамках квартала.

Плательщики НДС представляют декларацию, в которой указывают налогооблагаемую базу с разбивкой по источникам формирования и применяемые вычеты.

Законное основание

Обязанность налогоплательщиков НДС определяется главой 21 НК РФ. Сдача отчетности производится в случае наличия обязанности по уплате налога, начисления к вычету или при получении освобождения от уплаты.

Изменения коснулись только обязательной сдачи отчетности в электронном виде. Подача декларации производится по электронным каналам связи, сроки для представления соответствуют установленным в НК РФ.

Продолжают представлять на бумажном носителе предприятия – налоговые агенты (организации или ИП) при наличии дополнительных условий:

- имеется освобождение от уплаты НДС;

- численность работников не превышает 100 человек;

- в отчетном периоде отсутствуют с выделенной суммой НДС.

При подаче декларации за 3 квартал 2019 года необходимо было учитывать поправки, внесенные .

Сохранена декларация по налогу на добавленную стоимость .

Существенных изменений не произошло, нововведения коснулись определения срока при передаче недвижимого имущества и наименования «разницы в сумме», которая заменила понятие суммовой разницы.

Законодательством внесены изменения в порядок учета НДС, действующий с 1 октября 2019 года на основании положений .

Важным изменением является зачет выданного или полученного аванса в момент отгрузки, а не получения суммы, в том числе НДС, указанных по строке 150 декларации по НДС и учтенных строкой 200 декларации.

Порядок в отношении налогообложения филиалов по НДС также подлежит изменению. Местом уплаты налога будет считаться адрес месторасположения компании.

Организациям, зарегистрированным за рубежом, это позволит избежать двойного налогообложения. Нововведения вступают в силу с деклараций, подаваемых за 4 квартал 2019 года.

Кто заполняет

Формирование отчетности по НДС производится организациями и ИП. Определить то, как сделать декларацию грамотно, можно только на основании позиций гл.21 НК РФ.

Подача декларации производится:

- Плательщиками налога в общеустановленном порядке при ведении операций, облагаемых НДС. Бланк представляется вне зависимости от наличия налога к уплате или деятельности, освобожденной от уплаты.

- При наличии обязательств как налогового агента.

- В случае необоснованного выставления счета-фактуры покупателю с выделенной суммой НДС.

При определении круга налогоплательщиков – налоговых агентов по НДС часто возникают вопросы.

К агентам относятся организации или ИП:

- купившие товары для дальнейшей перепродажи на территории РФ у лиц, которые не состоят на налоговом учете в органах ИФНС РФ;

- являющиеся арендаторами государственного или муниципального имущества по ;

- приобретшие недвижимость у муниципалитета или органов, владеющих на правах ведения госсобственностью.

Налогоплательщики – агенты подают декларацию, по которой начисляет налог к уплате. При перечислении начисленного налога в бюджет агенты имеют возможность сделать вычет на сумму начисленного налога.

Вычеты по документам, полученным от другого вида деятельности, плательщики не имеют права произвести.

Особенностью учета по НДС выступает составление налоговым агентом счета-фактуры от своего имени и возможность на его основании производить вычет.

Как считать

При подаче декларации определяется налогооблагаемая база. Учету подлежат доходы, полученные налогоплательщиком. Сумма полученной выручки определяется путем начисления.

Принимается все доходы, полученные по отгрузке и при поступлении авансовых платежей в качестве частичной или предварительной оплаты.

Величина может быть уменьшена на величину вычетов по НДС, полученных от поставщиков товаров и услуг.

Учет входящих сумм производится только по товарам и услугам, которые относятся к ведению деятельности и участвуют в получении прибыли.

Законодательством применять вычеты в более позднем налоговом периоде по НДС при условии соблюдения всех требований – наличия счет-фактуры, проведения документа по книгам учета и фактического получения товаров и услуг.

Отдельно стоит рассматривать вопрос возврата аванса покупателю. Тема является спорной ввиду возможности возврата денежного аванса имуществом или наоборот.

Срок сдачи

Подача декларации по НДС осуществляется в региональное отделение учета ИФНС по месту учета налогоплательщика.

Установленный срок подачи формы – не позднее 20 числа месяца, следующего после окончания отчетного квартала. Законодательством переносится дата подачи бланка при попадании срока на выходной или праздничный день.

При наличии данного обстоятельства производится перенос даты на первый рабочий день, следующий за выходным. Подобный принцип действует и для определения срока уплаты налога в бюджет.

Например, декларация за 3 квартал (9 месяцев) подается в налоговую инспекцию 20 октября. В 2019 году день является рабочим и переноса не производится.

Порядок заполнения налоговой декларации по НДС (инструкция):

Законодательством определен . Документ, представляющий отчетность НДС, имеет значительное число страниц.

Представляются в ИФНС только необходимые к заполнению листы. Все поданные страницы подлежат нумерации сквозным способом.

Титульный лист

Заполнение титульного листа производится в автоматическом режиме программы, формирующей декларацию.

Отличия состоят только в периоде, указываемом налогоплательщиком и номере корректировки. При наличии первоначального документа номер уточнения выставляется также автоматически.

В момент заполнения карточки плательщика обслуживающей программы необходимо точно вносить все данные.

Видео: декларация по НДС в 1С

Узнать, как заполнять данные, можно при внимательном изучении всех строк. Реквизиты с ошибками не позволят ресурсу ИФНС идентифицировать налогоплательщика.

Титульный лист содержит информацию:

- Наименование налогоплательщика, ИНН, КПП для организаций (ИП указывает прочерки).

- Период сдачи, где 21 – 1-й квартал, 22 – за 2 квартал и так далее.

- Корректировка: 0 – первичная, номер указывает на порядок корректировочного отчета.

- Место сдачи. Число 400 указывает на подачу декларации по месту регистрации налогоплательщика.

- Подпись и печать налогоплательщика или доверенного лица – представителя.

На титуле указываются коды видов операций, позволяющих начислять НДС. В листе указывается количество листов, содержащихся в декларации.

Раздел 1

В разделе указывается суммы налога на основании расчета раздела 2. Плательщик налога указывает:

- код ОКТМО (начиная с 2019 года);

- КБК налога для перечисления в бюджет;

- налог к уплате или к возмещению из бюджета.

Налогоплательщикам и налоговым агентам при заполнении деклараций, начиная с 01.01.2014 года до утверждения новых форм налоговых деклараций в поле «код ОКАТО» рекомендуется указывать код ОКТМО.

Сумма, указанная по строке 030, подлежит уплате в бюджет по указанному в отчетности КБК. В данной строке формируются суммы НДС к уплате, которые выставлены налогоплательщиком при отсутствии обязанности.

Строки 040 и 050 формируется по данным раздела 3 на основании расчета. Налогоплательщики, которые имеют освобождение от уплаты налога, подают раздел с прочеркнутыми строками.

Раздел 2

Подлежит заполнению в случае возникновения операций в качестве налогового агента. При отсутствии прочих данных начислений плательщик подает в ИФНС только титульный лист и раздел 2.

Показатели раздела указывают данные:

- Лица, в отношении которого налогоплательщик выступает налоговым агентом, его ИНН или КПП иностранной организации.

- КБК налога, код ОКТМО.

- Сумму, подлежащую уплате в бюджет.

- Строки, поясняющие порядок формирования суммы к уплате в бюджет.

Определяющие данные листа агентом указываются в строке 070, данные которой содержат информацию кода операции.

Раздел 3

Лист включает расчет налога на основании от полученной выручки, авансовых платежей и предоставленных вычетов.

При формировании листа в подразделе «объекты» заполняются столбцы:

Раздел содержит подробное указание источника формирования данных построчно:

Указанные строкой 090 суммы подлежат разбивке по различным источникам формирования, в том числе строками 100 и 110.

В строке 110 указываются суммы к уплате, ранее подлежащие вычету. Основанием является .

Все данные суммируются с выведением итога по строке 120. При отсутствии вычетов в организации сумма налога будет соответствовать строке 040 раздела 1.

В случае применения вычетов заполняется подраздел «вычеты». Данные формируются по одному столбцу с указанием только суммы НДС. Основные суммы проходят по строке 130.

Указываются данные с разбивкой по видам полученной суммы НДС. Информация берется из книги покупок за отчетный период. Выведенная итоговая сумма вычетов заносится в строку 220.

Раздел имеет две основные строки, на основании которых данные переносятся в раздел 1:

- Если суммовая величина строки 120 раздела больше, чем 220, то формируется сумма налога к уплате. Отражается по строке 040.

- Если показатель строки 220 больше суммы, указанной в 120, то получается сумма к возмещению. В разделе 1 данные будут соответствовать строке 050.

Раздел 3 имеет приложения:

- сумм НДС к уплате по причине восстановления в бюджет сумм, указанных в вычете отчетного периода и прошлых лет;

- сумм, подлежащих начислению и вычету при коммерческих взаимодействиях с иностранными организациями, зарегистрированными в РФ.

Раздел 7

В разделе указываются суммы по операциям, которые не были признаны налогоплательщиком, не имеют обложения НДС или совершены за территорией страны с ожидаемой оплатой после истечения 6 месяцев.

Другие разделы

Пример заполнения (образец)

Пример, как составить декларацию, можно привести на основании данных компании ООО «Строитель». Налогоплательщик ведет учет по ОСНО.

В 3-м квартале была получены выручка от осуществления обычной деятельности в сумме 500 000 рублей, в том числе НДС 76 271 рубль.

При покупке материалов, использованных в периоде, был предоставлен входящий НДС в сумме 30 000 рублей.

Налогоплательщиком указывается:

- в разделе 1 строке 040 сумму к уплате – 46 271 рубль;

- в разделе 3 строке 010 сумму налоговой базы 423 729 и налога – 76 271. Сумма соответствует итогу;

- в подразделе «вычеты» указывается в строке 130, 220 сумма 30 000;

- строка 230 идентична 040.

Уплате подлежит сумма в размере 46 271 рубль. При наличии неуверенности в правильности и корректности заполнения декларации Вы можете проверить свою налоговую декларацию.

Детально описаны в письме ФНС России от 19.08.2010 №ШС-38-3/459дсп@.

Несвоевременная сдача декларации (штраф)

Налоговыми органами установлены санкции при несвоевременной сдаче отчетности. Штрафуются плательщики налога и те, которыми представляться пустая декларация.

При отсутствии начислений величина штрафа составляет 1 000 рублей. По декларации с начисленными к уплате суммами установлен штраф в размере 5 % налога. Размер санкций не может быть больше 30 % от начислений.

Видео: декларация по НДС в 2019 году будет представляться по-новому

Налоговая декларация по НДС является одной из важных обязанностей. На основании данных часто проводятся камеральные проверки.

Законодательством установлены правила заполнения для грамотного формирования данных всех строк. При наличии суммы к уплате величина налога подлежит перечислению в бюджет.

В случае формирования возмещения сумма будет возвращена или зачтена налогоплательщику после проведения проверки.

При заполнении декларации по НДС всегда есть важные моменты, на которые необходимо обратить внимание. В противном случае, ИФНС запросит пояснения и будет проводить дополнительную проверку, запрашивать документы, в том числе счета-фактуры, договоры, первичные документы.

Сроки и форма декларации

Декларацию по НДС за 3 квартал 2017 года необходимо подать не позднее 25 октября 2017 года.Отчитаться надо по форме, утвержденной Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме».

Декларация состоит из 12 разделов, однако в большинстве случаев заполняются не все разделы. В разделах отсутствующие показания оформляются прочерками.Важно обязательно заполнить следующие разделы:

— титульный лист;

— раздел 8;

— раздел 9;

— раздел 3

— раздел 1.

Раздел 1 обычно заполняют последним.

В некоторых случаях требуется заполнять дополнительные разделы.

Так, если вы выступаете в качестве налогового агента при заключении договоров с иностранными компаниями, не имеющими представительства, или же при аренде государственного имущества, необходимо заполнить раздел 2 как налоговый агент.

Раздел 7 заполняют, если в 3 квартале были не облагаемые операции. Например, с 2017 года не подлежат налогообложению операции по реализации услуг, оказываемых в рамках арбитража.

Показатели, не совпадающие с прошлым годом

В конце прошлого года были внесены изменения в форму декларации. Изменения внесены Приказом ФНС России от 20.12.2016 N ММВ-7-3/696@ «О внесении изменений и дополнений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@».Основные изменения в декларации по НДС связаны с разделом 3. Их несколько:

1. Общая сумма исчисленного налога компании заполняется в строке 118 раздела 3.

2. В декларации по НДС в разделе 3 теперь есть строка 125. Она предназначена для того, чтобы отражать НДС, предъявленный подрядчики при капитальном строительстве.

2. В разделе 3 появились строки для отражения налоговой базы и суммы НДС для компаний, связанных с таможенной зоной в Калининградской области.

3. В приложении 1 к разделу 3 изменена терминология. Вместо «Объект недвижимости» теперь используется понятие «Объект основных средств». И больше нет реквизита «Адрес местонахождения объекта». В этом же приложении больше не требуется вносить адрес объекта недвижимости, по которому восстанавливают налог в течение 10 лет.

Изменилось и продолжение к разделу 8 декларации по НДС. Там больше нет ограничения в 1000 знаков при внесении номеров таможенных деклараций.

В продолжении к разделу 8 по строке 150 данные вносятся по всем таможенным декларациям.

Раздел 10 претерпел изменения терминологии. Вместо «Сведения о посреднической деятельности, указываемые комиссионером (агентом), экспедитором, застройщиком» подраздел называется «Сведения из счетов-фактур, полученных от продавцов».

Изменения, внесенные в декларацию

Примеры новых и измененных кодов

| 1010811 | Реализация товаров, местом реализации которых не признается территория Российской Федерации | Статья 147 Кодекса, пункт 3 Протокола |

| 1010823 | Реализация имущества и (или) имущественных прав должников, признанных в соответствии с законодательством Российской Федерации несостоятельными (банкротами) | Статья 146 Кодекса, пункт 2, подпункт 15 |

| 1010821 | Реализация работ (услуг), местом реализации которых не признается территория Российской Федерации | Пункт 29 Протокола |

| 1010235 | Реализация услуг по перевозке пассажиров городским пассажирским транспортом общего пользования (за исключением такси, в том числе маршрутного, а также услуг по перевозке пассажиров железнодорожным транспортом в пригородном сообщении) | Статья 149 Кодекса, пункт 2, подпункт 7 |

| 1010243 | Реализация долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов, за исключением базисного актива производных финансовых инструментов, подлежащего налогообложению налогом на добавленную стоимость | Статья 149 Кодекса, пункт 2, подпункт 12 |

Сумма налога, подлежащая уплате в бюджет

Очень важно при заполнении декларации правильно определить сумму налога, уплачиваемую в бюджет.Сумма налога отражается в разделе 1 декларации. Данные в разделе 1 отражаются по итогам каждого квартала и берутся из книги продаж и книги покупок. Сумма налога, которую вам следует уплатить в бюджет, представляет собой разницу между общей суммой НДС, исчисленной по итогам налогового периода, и суммой налоговых вычетов.

Доля вычетов по НДС от суммы начисленного с налоговой базы налога не должна превышать 88,5% за период 12 месяцев.

Но еще лучше ориентироваться на региональный показатель. Мы сделали с безопасной долей вычетов НДС.В случае, если доля НДС превышает это значение, то это налоговики могут заинтересоваться налогоплательщиком.

В судах много дел про необоснованное применение вычетов по НДС. Например, из недавнего — Постановление Шестнадцатого арбитражного апелляционного суда от 06.03.2017 N 16АП-3774/2016 по делу N А15-2703/2016. Там компании сняли вычеты по операциям, не носящим реального характера. В итоге надо доплатить более 5 млн НДС и штрафы с пенями.

Сумма налога, по которой применяется ставка 0%

Сумма налога, по которой применяется ставка 0%, указывается в разделе 4 декларации.Очень важно правильно заполнить строчку 030 раздела 4.

Сумма налога подлежит отражению по строке 120, если сумма величин по строкам 030 и 040 превышает сумму величин по строкам 050 и 080, и исчисляется как сумма величин по строкам 030 и 040, уменьшенная на сумму величин по строкам 050 и 080.

Сумма налога подлежит отражению по строке 130, если сумма величин по строкам 030 и 040 меньше суммы величин по строкам 050 и 080, и исчисляется как сумма величин по строкам 050 и 080, уменьшенная на сумму величин по строкам 030 и 040.

По строке 050 отражается сумма налога, исчисленная к возмещению из бюджета за налоговый период, подлежащая в установленном порядке зачету или возврату из бюджета

Пояснения к декларации по НДС

Если налоговики запросят пояснения, налогоплательщик должен их представить в электронном виде.Пояснения в ответ на требование о представлении пояснений направляются налогоплательщиком по телекоммуникационным каналам связи через оператора электронного документооборота в соответствии с форматом, утвержденным Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@ «Об утверждении формата представления пояснений к налоговой декларации по налогу на добавленную стоимость в электронной форме», с применением описи документов, формат которой утвержден Приказом ФНС России от 29.06.2012 N ММВ-7-6/465@.

Пояснения запрашиваются налоговым органом в следующих случаях:

- ошибки в декларации;

- противоречия между сведениями, содержащимися в представленных документах;

- несоответствие сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученных им в ходе налогового контроля.

Уточненка по НДС

Часто налогоплательщики, которые не успевают собрать все документы, и подает декларацию в недоделанном виде с учетом того, что в дальнейшем будет подана уже окончательная декларация.В каких случаях налогоплательщик освобождается от ответственности при подаче уточненки по НДС, недавно разъяснял Минфин в письме от 23.05.2017 № 03-02-07/1/31591.

Каждая компания в любой момент может столкнуться с необходимостью сдачи нулевой декларации по НДС за 3 квартал 2017 года. Когда она предоставляется? Какие листы заполнять? Для нулевой декларации по НДС действуют особые правила. Расскажем о них и приведем образец нулевой декларации.

Обязанность

Сразу скажем, что сдать нулевую декларацию НДС в 2017 году это именно обязанность, а не право организации. Возникает она при наличии двух условий:

- компания работает на общей налоговой системе;

- за квартал деятельность отсутствовала.

Таким образом, сдать нулевую декларацию НДС, в том числе за 3 квартал 2017 года, все равно придется. Актуальный бланк можно скачать с .

Что заполнять

Целиком форма отчетности по НДС приведена в первом приложении к приказу налоговой службы от 29.10.2014 № ММВ-7-3/558. Однако сдавать нулевую декларацию по НДС за 3 квартал 2017 года со всеми листами отнюдь не нужно. Достаточно сдать две составляющие:

- титульный лист;

- первый раздел.

Этого требуют правила заполнения такой отчетности. С практической точки зрения объяснить это просто: налоговикам в инспекциях не нужен излишний электронный хлам в виде соответствующих избыточных файлов (листы нулевой декларации по НДС с прочерками).

Как заполнять

Кстати, заполнение нулевой декларации по НДС происходит по тем же правилам, что и отчетности с показателями деятельности. Например, в строках, которые вы заполняете, информацию вносят с первой ячейки. А затем ставят прочерки: столько, сколько нужно.

После заполнения титульного лист в первом разделе вносят обязательные реквизиты: ИНН, КПП, ОКТМО. Разумеется, оба листа надо подписать и проставить даты их оформления.

Когда сдавать

В отношении нулевой декларации НДС в 2017 году действует общее правило: отправить ее в ИФНС нужно успеть до 25-го числа включительно после окончания квартала. То есть, например, за третий квартал 2017 года – не позже 25 октября. Поскольку этот день приходится на среду – обычный рабочий день, то никаких переносов не будет.

Если отправить нулевую декларацию по НДС позже этой даты, ждите штрафа в 1000 рублей по п. 1 ст. 119 НК РФ. Некоторым компаниям его удается снизить. Например, помогает довод, что просрочка составила всего пару– тройку дней. Судебная практика в этом вопросе на вашей стороне.

Как сдавать

С недавнего времени существует только один вариант отправки отчетности по НДС – исключительно по «электронке» через ТКС с помощью спецоператора. Если пойдете наперекор данному предписанию и сдадитесь по старинке – на бумажном бланке в письме с описью – налоговики автоматически сочтут, что отчетность вы не сдали. Такова позиция закона.

Более того: если инспекция не увидит от вас отчетность по налогу, в том числе нулевую декларацию по НДС , вас не только оштрафуют, но и имеют полное право заморозить счета фирмы в банке.

ЕУД как альтернатива

Плательщики вместо нулевой декларации НДС в 2017 году могут подать единую упрощенную декларацию (ЕУД). Она одобрена еще в 2007 году приказом Минфина № 62н. Условия те же: в прошедшем квартале компания на общем режиме никакую активность не проявляла. Причем, право отчитаться по данной форме прямо предусмотрено Налоговым кодексом – пунктом 2 статьи 80.

Главный плюс ЕУД в том, что можно сдаться на бумажном бланке и не заморачиваться с выходом на спецоператора. Обычно так поступают вновь образованные фирмы и стартапы.

Как для любой бумажной налоговой отчетности, подать сдать декларацию НДС (нулевую и др.) может лично глава фирмы или ее представитель по доверенности. Если по почте заказным письмом, то с описанием вложения. И, конечно, никто не запрещает самый продвинутый способ – по ТКС через оператора данных.

Главным минусом ЕУД можно назвать укороченный срок сдачи такого отчета: 20-е число после окончания квартала. А это на пять дней короче, чем сдавать стандартную отчетность по НДС согласно ее общим правилам.

Выглядит бланк ЕУД так:

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 4-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы. И учтите: такую форму мы сдаем в последний раз - с 1 января 2019 года начинает действовать ставка НДС 20%!

Кто обязан сдать декларацию по НДС в 2019 году

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 4-й квартал 2019 года.

Исходные данные: ООО "ВЕСНА" занимается производством гофрированной бумаги и картона. В 4-м квартале 2019 было продано товаров, облагаемых налогом по ставке 18%, — на 1 850 000 рублей (сумма указана с учетом НДС). Товары были проданы двум оптовым покупателям на разные суммы. ООО приобрела сырье на 1 032 500 рублей (с НДС). Также в 4-м квартале ООО "ВЕСНА" получило аванс в счет будущей поставки в сумме 2 360 000 рублей (вместе с НДС).

Образец заполнения декларации НДС за IV квартал 2019 года, учитывая приведенные цифры.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алагоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 4 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 4-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

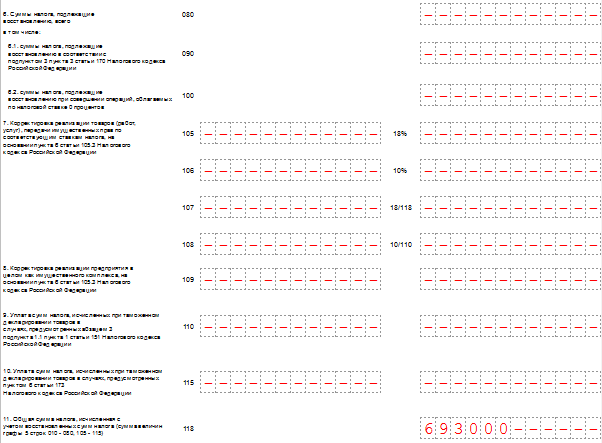

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 4-м квартале 2019 реализовало товар, который облагается по ставке 18%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (2 360 000 руб.) и сам налог (360 000 руб.).

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ;

- 190 — общая сумма вычета (сумма строк 120-180). На нашем образце это тоже число, что и в строке 120;

- 200 — итоговая сумма налога к уплате за 4-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 4-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА таких операций в 4-м квартале 2019 не совершало.

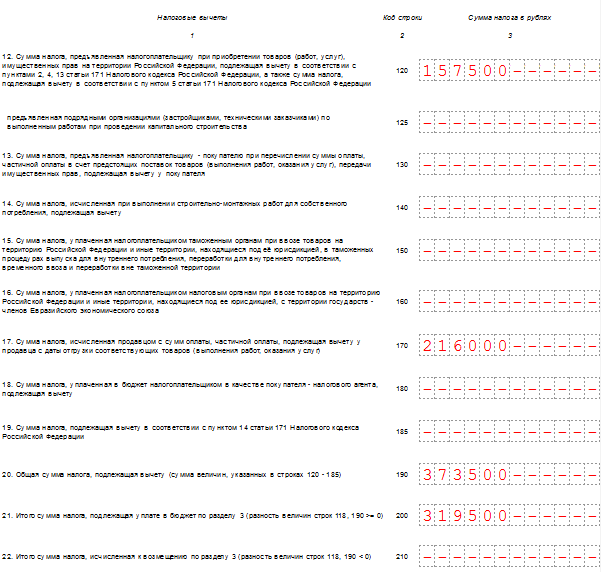

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО "ВЕСНА" вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте. Код по ОКВ 643 — рубль;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная;

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 18%. Заполняется строка 170;

- 200-220 — сумма НДС по ставкам 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

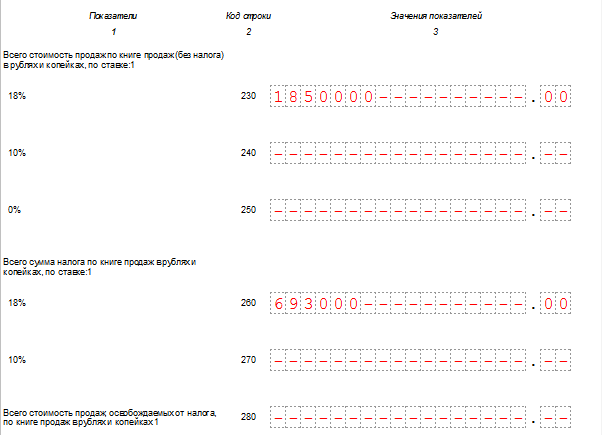

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 18% без учёта НДС;

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

ООО «ВЕСНА» проставляет значения в строках 230 и 260.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 4 квартал 2019, бланк (формат.xls)

Заполнить декларацию по НДС онлайн

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Декларацию по НДС за 4 квартал 2018 года налоговики ждут до 25 января 2019 года. Отчитаться надо в электронном виде, иначе будет штраф. А вот штрафа за ошибки нет, зато из-за них можно остаться без вычетов. А это риски доначислений. Чтобы их исключить, посмотрите образец и инструкцию по заполнению декларации по НДС за 4 квартал 2018 года.

Отчетность надо сдавать только в электронном виде, иначе она не считается представленной. За нарушение порядка штрафуют также, как за опоздание с отчетом. Такую ответственность чиновники закрепили в пункте 5 статьи 174 НК РФ. Шпаргалка поможет сдать электронную декларацию по НДС.

Форма декларации по НДС за 4 квартал 2018 года

Отчетность за 4 квартал 2018 года налогоплательщики и налоговые агенты должны представить по форме, которую ФНС утвердила приказом от 29.10.2014 № ММВ-7-3/558. Применяйте бланк, который учитывает изменения, внесенные в форму приказом ФНС от 20.12.2016 № ММВ-7-3/696.

Актуальную форму вы узнаете по изменениям в разделе 3. В нем есть строка 125 для вычетов по капстроительству, строки для организаций особой экономической зоны Калининградской области (041, 042, 110).

На образце ниже покажем, как бухгалтер заполнит отчет, который будет представлять за налоговый период по НДС - 4 квартал 2018. Кстати, сдать форму надо успеть не позднее 25 января 2019 года. Если пропустить срок сдачи, то будет штраф - минимум 1 000 руб. Санкции за иные налогвоые нарушения - в таблице .

Общие правила заполнения декларации по НДС за 4 квартал 2018 года

Отчетность по НДС заполняйте по общим правилам, которые применяют для всех видов налоговой отчетности. Перечислим основные.

Правило № 1. Отчитываться компания должна на бланке, который утвердила ФНС на дату ее составления.

Правило № 2. Отчетность включает титульный лист и раздел 1. Остальные разделы организация заполняет, только если в отчетном периоде проводили соответствующие операции.

Правило 3. В каждую строку вписывают один показатель, начиная с левого края, в пустых ячейках ставят прочерки.

Правило 4. Суммы указывают в полных рублях. При этом суммы более 50 копеек округляют в большую сторону, меньше 50 копеек - отбрасывают.

Правило 5. Декларацию на бумаге заполняют заглавными печатными буквами ручкой черного, фиолетового или синего цвета. Если отчет заполняют на компьютере, надо использовать шрифт Courier New размер 16-18.

Правило № 6. Заполненный отчет подписывает законный или уполномоченный представитель организации.

Декларация по НДС за 4 квартал 2018: пошаговая инструкция

Прежде чем заполнять отчетность по НДС, определите, из каких источников брать информацию. Какие данные использовать, смотрите в таблице ниже.

После того, как определились, на основании каких документов заполнять декларацию, можно приступать к ее заполнению. Краткий порядок приведем после образца. А в разделе "Как проверить декларацию" посмотрите, на какие строки обратить внимание при составлении отчетности.

Образец заполнения декларации по НДС за 4 квартал 2018 года

Шаг № 1 . Начинать можно с титульного листа Укажите реквизиты компании, сведения о налоговой инспекции, номер корректировки и период, за который подаете отчетность.

Шаг № 2. Оформите обязательный раздел 1 . В нем укажите код ОКТМО, КБК и сумму налога, которую нужно уплатить в бюджет.

Шаг № 3. Заполните остальные разделы в соответствии с Порядком, утвержденным приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558, если в отчетном периоде были операции, которые должны быть отражены в этих разделах.

В разделе 2 — сумма налога к уплате. В разделе 3 — налог, начисленный по разным ставкам, и суммы вычетов.

Когда можно сдать нулевую декларацию по НДС

Отвечает Ольга Цибизова,

заместитель директора департамента налоговой и таможенной политики Минфина России

«Если в каком-либо налоговом периоде организация не совершала никаких операций, которые должны быть отражены в декларации по НДС, декларацию разрешается не составлять. Вместо нее можно сдать единую упрощенную декларацию. Однако, применяя эти разъяснения, нужно учитывать, что...»

Разделы 4, 5 и 6 предназначены для «экспортного» НДС.

Раздел 7 заполняют, если были операции, освобожденные от налогообложения. Здесь важно верно определить код необлагаемых операций. ФНС обновила их перечень. В частности, теперь в приложении 1 к Порядку налоговики добавили коды по операциям, которые не облагаются НДС с октября 2016 года. Например, для реализации макулатуры чиновники ввели код 1010230.

Как проверить декларацию

Проверяйте отчетность по нескольким контрольным точкам. Назовем основные. Все контрольные соотношения ФНС привела в письме от 23.03.2015 № ГД-4-3/4550.

ИНН контрагента

Безопаснее проверять ИНН продавца. Покупатель отражает его в графе 10 книги покупок. Раньше, если покупатель указывал неверный ИНН, программа ФНС искала счет-фактуру с нужными показателями по базе всех компаний. Поэтому была вероятность, что программа найдет счет-фактуру.

Программа использует только тот ИНН, который указал покупатель. Если в отчете поставщика с таким ИНН счета-фактуры нет, налоговики направят покупателю требование сдать пояснения.

Чтобы минимизировать ошибки, проверьте справочник контрагентов в учетной системе. Убедиться, что ИНН верный, можно на сайте nalog.ru в разделе «Риски бизнеса: проверь себя и контрагента».

Неточный КПП исправлять не обязательно. Программа ФНС при сверке счетов-фактур использует КПП только как вспомогательный реквизит.

Номер счета-фактуры

Перед тем как сдавать отчетность, сверьте свою книгу покупок с книгой продаж поставщика, чтобы выявить неправильные номера счетов-фактур. Налоговики сообщают, что неверный номер этого документа — частая ошибка в декларациях. Из-за этого программа ФНС не может сверить счета-фактуры и у компаний запрашивают пояснения.

Ошибки возникают по разным причинам. Во-первых, иногда поставщики исправляют в своем учете номер счета-фактуры, а покупателю новый экземпляр не передают. В результате у покупателя в отчетности один номер, а у продавца — другой. Во-вторых, покупатель неверно вводит номер из документов продавца.

Вычеты по кассовым чекам. Рискованно заявлять в декларации вычеты, если подотчетник купил в магазине товары и принес только кассовый и товарный чеки с НДС. Чиновники считают, что без счета-фактуры вычет в данном случае заявить нельзя (письмо Минфина от 12.01.2018 № 03-07-09/634).

Номер таможенной декларации. Если вы купили импортные товары на крупную сумму, проверьте, вписали ли в книгу покупок номер таможенной декларации.

В графе 11 счета-фактуры на импортные товары поставщик должен привести номер таможенной декларации. А покупатель переносит его в графу 13 книги покупок, а затем в раздел 8 декларации по НДС. Однако компании часто этого не делают.

Одинаковые счета-фактуры

Покупатели нередко регистрируют один счет-фактуру в разных кварталах на полную сумму вычета. Программа ФНС находит такую ошибку, так как проверяет документы не за один квартал, а по базе отчетов за все периоды. Так как покупатель завысил вычет, придется сдавать уточненку и доплачивать налог с пенями.

Сверьте с поставщиком книгу покупок. Если в ней есть счета-фактуры, которых нет в текущей книге продаж у продавца, то выясните, с чем это связано. Если документ по ошибке задвоили, сразу исключите лишнюю запись из книги покупок. Если вы переносили этот вычет либо раздробили его на несколько кварталов, то исправлять книгу покупок не нужно. Но проверьте, чтобы общая сумма вычета не превысила налог в графе 8 счета-фактуры.

Счета-фактуры в журнале учета

Если ваша компания — посредник, то стоит тщательно заполнить графы 10—12 части 1 журнала учета счетов-фактур. Налоговики стали высылать посредникам требования, если в этих графах есть ошибки.

Программа ФНС и раньше использовала графы 10—12 для сверки счетов-фактур. Но требования посредникам высылали выборочно. Теперь все посредники, которые неверно заполняют графы 10—12, стали получать требования. Что должно быть в этих графах, смотрите на примерах.

Коды операций

В книге покупок, книге продаж и журнале учета счетов-фактур должны быть только коды, которые подходят для этих регистров. Нередко коллеги ставили в книге продаж и книге покупок по каждой операции все коды — пусть инспекторы сами разбираются, какой из них нужен. Но если указать все коды, среди них будут и не подходящие для данного регистра. Поэтому инспекторы не примут отчетность. Если пересдать ее с правильными кодами после 25 апреля, то налоговики оштрафуют компанию за просрочку минимум на 1000 руб. (ст. 119 НК РФ).

Бывает, что компания ставит код, который подходит для данного регистра, но не соответствует конкретной операции. Тогда декларация должна пройти. Но из-за неверного кода программа ФНС не сможет ее проверить, и инспекторы запросят пояснения. Укажите в них верный код.

О частых ошибках рассказывают лекторы в . Скачать полную лекцию можно в курсе «НДС».

Уточненка по НДС

Уточненную декларацию сдавайте на бланке, который действовал в тот период, когда возникла ошибка.

Следуйте общему правилу из статьи 81 НК. Например, если в 2018 году решите подать уточненную декларацию за 4 квартал 2014 года, то используйте прежнюю форму (утв. приказом Минфина от 15.10.2009 № 104н).

Что касается способа, то здесь действует другое правило. Независимо от периода, за который составили уточненную декларацию, ее нужно сдавать в электронном виде. Дело в том, что с 1 января 2015 года всю отчетность по НДС, в том числе уточненную, налогоплательщики обязаны представлять только в электронной форме (п. 5 ст. 174 НК, п. 7 ст. 5 Федерального закона от 04.11.2014 № 347-ФЗ).