Кор счет и счет получателя. Видео: как получить реквизиты своей карты Сбербанка

Основными элементами банковских реквизитов являются данные о расчетном счете и лицевом.

Для того, чтобы можно было корректно с ними работать, желательно знать и понимать, что они собой представляют и в чем их отличия.

Вконтакте

Расчетный номер

Расчетный номер – является самостоятельным банковским счетом предприятия, через который осуществляются все безналичные платежи.

Сразу стоит сказать, что такой счет представляет собой аккаунт, который был открыт в одном из банковских учреждений. Используя его можно осуществлять определенный тип операций, связанных с движениями денег:

- Организация или предприятие имеет возможность осуществлять переводы средств на баланс других компаний.

- Получить деньги на свой расчетный номер.

- Переводить определенную часть средств в депозит.

- Снимать деньги с депозита, переводя их на расчетный баланс предприятия.

С юридической точки зрения, все средства, положенные и находящиеся на балансе определенного расчетного номера – это собственность того лица, на которое он зарегистрирован. Иными словами, если владельцем является физическое лицо – то средства на расчетном номере принадлежат ему.

А в случае принадлежности реквизитов к юридическому лицу, право на использование этих денег имеют только специально уполномоченные сотрудники, числящиеся в штате этого предприятия.

Важно знать: в банках нашей страны открывают расчетный счет, который имеет 20 и более цифр, также, как и обычный лицевой баланс, поэтому разницы визуальной между ними нет никакой.

Открывать такой счет необходимо:

- В случае, когда говорится об организациях, то он нужен для осуществления расчетов с партнерами по работе (то есть другими организациями и частными лицами).

- Если говорить о расчетном номере физического лица, то он нужен, чтобы проводить финансовые транзакции предпринимательского характера, используя для этого банковские заведения.

Лицевой номер

Лицевой номер еще называют бухгалтерским, который используют для работы с деньгами юридических и физических лиц.

Лицевой номер еще называют бухгалтерским, который используют для работы с деньгами юридических и физических лиц.

Основные признаки, которые свидетельствуют о том, что конкретный счет является лицевым это:

- Номер состоит из 20 цифр, первые 14 из которых одинаковые, а остальные являются обозначениями лицевого номера, открытого в конкретном банке.

- Возможность открыть для такого рода баланса свой личный кабинет, используемый для интернет-банкинга и решения различных задач, от аналитических до контроля оборота средств.

- Лицевой номер открываются и на физическое лицо, то есть гражданина, и на юридическое лицо (предприятие), исключительно для внутреннего перемещения средств.

- Главным признаком личного счета, считается то, что он работе через систему ДБО, которая позволяет осуществлять банковские операции без работы с контрагентами (то есть посредниками).

В чем разница

Расчетный счет считается полноценным и его регистрируют в Банке России, в то время как лицевой находится исключительно в рамках банка, в котором он открыт.

Расчетный счет считается полноценным и его регистрируют в Банке России, в то время как лицевой находится исключительно в рамках банка, в котором он открыт.

Основные отличия расчетного счета и лицевого можно описать следующим образом:

- Лицевой баланс необходим только для проведения операций между своими счетами и картами. Также, используя его можно проводить оплаты , производить пополнение счета мобильного телефона или платить за интернет.

- Расчетный номер используется для проведения транзакций, связанных с коммерческой деятельностью предприятия.

- Оба варианта могут использоваться для совершения банковских операций по переводу, снятию или получению денежных средств, однако только расчетный счет можно использовать для предпринимательской деятельности.

Многие банки стараются четко отделить друг от друга оба варианта. Особенно это касается работы с юридическим лицом. На личный баланс могут быть наложены ограничения, которые запрещают проводить внешние транзакции.

Стоит знать: в некоторых случаях разрешается использование лицевого баланса компании, только для оплаты услуг и товаров, а также депозитных вкладов.

Для чего предпринимателям лицевой номер

Желание сэкономить чаще всего становится причиной нарушения закона, в плане использования личного баланса для предпринимательской деятельности.

Желание сэкономить чаще всего становится причиной нарушения закона, в плане использования личного баланса для предпринимательской деятельности.

Несмотря на то, что расчетный номер позволяет использовать весьма широкую функциональность, многие юридические лица открывают также лицевой счет.

Это обусловлено:

- Гораздо более дешевым расчетно-кассовым обслуживанием.

- В некоторых случаях, личный баланс не имеет ограничения на движения средств, а также на необходимое количество остатка на нем, что позволяет в любой момент привести баланс к нулю.

Однако, при этом, если его использовать для коммерческих целей, могут возникнуть довольно неприятные ситуации:

- В случае перевода средств на лицевой номер, с пометкой, что перевод происходит от ИП, такую операцию могут просто не провести.

- Если вы будете просить самих покупателей не указывать в документах, что деятельность проходит через ИП, они сами могут на это не согласиться, так как для них это чревато штрафом.

Сами банки не имеют права отслеживать финансовую деятельность, а также её направление у физических и юридических лиц. Однако в случае нарушения закона, которое может быть выявлено в результате налоговой проверки, возможны санкции от государственных органов, начиная от больших штрафов и до уголовной ответственности или ликвидации предприятия.

Как открыть в банке лицевой счет, смотрите в следующем видео:

Многие держатели карточных продуктов Сбербанка, других кредитных организаций никогда не задумываются о том, что их пластиковая карта привязана к обычному банковскому счету. Если использовать кредитку или дебетовую карту исключительно для осуществления повседневных расчетов, то данная информация может никогда не потребоваться, поскольку вводить ее никуда не нужно. Но иногда возникают случаи, при которых необходимо получить перевод денег на свою карту, для чего отправителю понадобятся ее полные реквизиты.

Содержимое страницы

Именно в таких ситуациях клиент сталкивается с необходимостью представить лицевой счет карты Сбербанка. Перевод будет осуществляться именно на этот счет, поскольку прямые переводы с карты на карту доступны далеко не всегда, а при получении денежных средств от какой-либо организации такой вариант вообще исключается. Кроме того, переводы между картами разных банков облагаются существенными комиссиями, которые несопоставимы со стоимостью обычных операций перечисления средств с одного счета на другой.

Что такое лицевой счет карты Сбербанка?

Поскольку лицевой счет не является постоянно необходимым реквизитом, многие держатели карточных продуктов Сбербанка не имеют о нем никакого представления. Иногда его путают с номером самой карты, указанным на лицевой стороне. На самом деле номер банковского счета никогда не выводится на карточке, он состоит из двадцати цифр, тогда как карточный номер обычно включает 16-18 знаков. Кроме того, номер карты изменяется при перевыпуске, но лицевой счет остается прежним.

Как действовать владельцу карточки Сбербанка?

Чтобы узнать лицевой счет карты Сбербанка, рекомендуется действовать по следующей инструкции:

попытаться найти какие-либо документы, которые передавались держателю сотрудником банка при оформлении карты;при обнаружении договора или хотя бы конверта, в котором находился карточный продукт, можно посмотреть номер лицевого счета на этих бумагах, поскольку данный реквизит указывается на них во всех случаях;если держатель карты имеет доступ в личный кабинет «Сбербанк Онлайн», то его задача многократно упрощается, поскольку все данные, включая номер счета, следует просто посмотреть в интернет-банке (услуга является бесплатной);если услуга интернет-банкинга не подключена, а данных для входа в личный кабинет не имеется, то единственным выходом остается звонок в телефонный центр кредитной организации.

Следует учитывать, что при реализации последнего обозначенного способа потребуется назвать оператору банка кодовое слово, которое было задано самим клиентом при оформлении карты. Лицевой счет карты Сбербанка является строго индивидуальным реквизитом, доступ посторонних лиц к нему запрещен. Именно поэтому возникает необходимость в подобной проверке при дистанционном взаимодействии с сотрудником кредитной организации. Если кодовое слово не будет названо, то необходимой информации держатель карточного продукта просто не получит.

Единственным вариантом в данном случае будет личное посещение ближайшего отделения Сбербанка с паспортом. В этом случае владелец пластиковой карты сможет подтвердить свою личность посредством предъявления данного документа, что избавит от необходимости проводить дополнительную проверку. При этом рекомендуется зафиксировать все необходимые реквизиты для последующих операций либо подключить доступ к сервису «Сбербанк Онлайн», что позволит самостоятельно и оперативно узнавать все сведения.

Как узнать номер счета карты Сбербанка? А, простите, какого счета? И зачем вам это нужно? Ситуация такая, что поневоле приходится отвечать вопросом на вопрос. Но, поскольку это невежливо, придется разъяснить самому. Ведь карта прикреплена не к какому-то одному счету, а к целому набору платежных реквизитов, в котором как минимум два номера счетов.

Что вам понадобится, чтобы перевести деньги другому получателю?

наименование банка получателя; ФИО получателя; корреспондентский счет отделения банка (корсчет), он у каждого отделения свой уникальный; БИК отделения, выдавшего карту; ИНН ее держателя; КПП; номер лицевого счета (л/с) держателя карты; номер карты Сбербанка.

Все эти сложности нужны ради безопасности средств не только клиента, но всего банка. В целом процедура перевода денег такова:

Проверка, числится ли это физлицо в клиентах банка, и каким отделением выдана карта. Средства переводятся на корсчет выдавшего карту отделения. Отделение проверяет по ФИО с ИНН, свой или чужой. Деньги переводятся на лицевой счет клиента, к которому привязан номер его карты, теперь они доступны по карточке.

Дело в том, что номер карты меняется при ее перевыпуске, а номер л/с остается неизменным, пока не расторгнут договор банковского обслуживания. Но и тогда он не отдается другому клиенту, а уходит в архив на 70 лет, поэтому номера л/с и корсчета 20-значные, чтобы заведомо на всех хватило. Иначе не избежать путаницы, и невозможно будет поднять историю операций по данному договору.

Клиенту-физлицу для перевода денег нужны не все реквизиты, а только следующие:

ФИО. Номер карты. Корсчет и БИК отделения. Номер л/с держателя.

Как узнать реквизиты карты?

У оператора

Способ получения реквизитов через оператора имеет то преимущество, что их дают любому клиенту, достаточно знать его ФИО и номер карты. Почти всеми прочими методами можно узнать только свои. Процедура проста: звонок в центр обслуживания (колл-центр): 8-800-555-5550. Но из-за границы придется звонить по горячему номеру головного офиса, указанному в договоре или на сайте банка, через +7. Его желательно сразу записать на бумажке и держать ее в кошельке.

Оператор спросит ваши данные и обязательно кодовое слово из вашего договора, так что его нужно помнить. Получив реквизиты, обязательно продиктуйте их оператору для сверки: с вами говорит не робот, а живой человек, которому свойственно ошибаться.

Если деньги по его небрежности ушли не туда, получить их обратно возможно, но процедура эта долгая и мучительная.

По мобильному

Если интернета нет, но телефон работает, то нужно знать, как узнать номер счета карты Сбербанка через Мобильный Банк. Делается это в четыре этапа:

Заходим в Мобильный Банк, логин/пароль дают вместе с картой, или потом можно узнать в любом отделении. Также можно зарегистрироваться в Мобильном Банке через любой банкомат Сбера, подписью будет пин вашей карты; Нажимаем на номер нужной карты (если их «замобилено» несколько), а в ее окне – на «Детальная информация», там будет номер л/с и код отделения в виде nnn/nn; Выходим на главную страничку, открываем поиск по номеру отделения; Вводим код отделения, вылетают его полные реквизиты, а в них БИК и корсчет.

Для держателей МастерКард есть еще один способ: открываем mobile.mastercard.ru, регистрируем в нем карту и переводим деньги по инструкции. Реквизитов не увидим, но средства придут по назначению. Правда, сумма ограничена, на сегодняшний день 600 000 руб. Этот способ пригоден и для следующего случая, если интернет мобильный.

По интернету

За границей вероятна ситуация, когда моби-банк не работает или слишком дорог из-за роуминга, но под боком интернет-клуб или кафе. Тогда, как узнать номер счета карты Сбербанка через интернет? Есть три способа:

Заходим в СбербанкОнлайн, а дальше – «Карты и счета» (выбираем нужную), и – «Детальная информация». на официальном сайте Сбера выбираем «Отделения и банкоматы», находим свое. БИК и корсчет там есть, а на л/с можно выйти по номеру карты и ФИО через отделение. Пишем письмо-запрос в произвольной форме на E-mail Сбербанка, его тоже желательно держать при себе. Сбер входит в число банков, предоставляющих платежные реквизиты по электронной почте.

В последнем случае нужно дать номер отделения, где получена карта (тот самый nnn/nn, см. выше), номер карты и ФИО ее держателя. Так, кстати говоря, тоже можно узнать чужие реквизиты.

Через банкомат

Через банкомат Сбербанка номер счета карты можно узнать довольно просто:

Вставить карту, ввести пин. Выбрать «Мои платежи», а в них – «Реквизиты счета». Там будет все, в т.ч. и БИК с корсчетом отделения.

Самый удобный способ

Однако самый лучший, простой и надежный способ для меня быть всегда при реквизитах – зайти в любой удобный момент в свое отделение с картой и паспортом и попросить операциониста распечатать два комплекта: для внутренних рублевых переводов и для международных операций со SWIFT-кодом, и держать эту бумажку всегда при себе. Услуга это бесплатная, а реквизиты можно смело показывать отъявленным мошенникам: снять по ним средства невозможно. Можно только вам перевести.

оценок, среднее:

- Категория:

При формировании платежного поручения в пользу контрагента необходимо указать номер корреспондентского и расчётного счетов. Зачастую, при заполнении формуляра, необходимые цифры просто списываются с предоставленного образца, не интересуясь подробностями. Однако ответ на вопрос: «Р/с и к/с – что это в реквизитах банка?», многим будет интересен.

Расчётный или корреспондентский счет – в чём разница между ними

С понятием «расчётный счёт», так или иначе, сталкивается каждый гражданин, имеющий банковские депозиты, кредитные или дебетовые карты. Учетная запись закрепляется за юридическими и физическими лицами или малыми предпринимателями, которые пользуются услугами финансовых организаций. В ней содержаться сведения о средствах, которые поступают или снимаются. Служит расчётный счёт для текущих финансовых операций: перечислений, поступлений, платежей.

Банки для осуществления своей деятельности также имеют аналогичные учетные записи в расчетно-кассовом центре ЦБ или других коммерческих кредитных учреждениях. Что такое кор счет в реквизитах? Это и есть тот самый учетный номер, присвоенный финансово-кредитному учреждению для осуществления взаимодействия с другими банками и использования расчётно-кассовой системы ЦБ РФ.

Цифровые обозначения р/с и к/с необходимы для того, чтобы упорядочить финансовый оборот между банками и внутри них. Сначала денежные средства переводятся кредитно-финансовой организации на корреспондентский счёт. Далее они распределяются по назначению, то есть клиентам. Указание в реквизитах учётных данных помогает отправленным суммам быстрее доходить до адресатов. Корсчёт это своеобразный посредник при осуществлении транзакций между двумя или несколькими кредитными организациями.

Назначение корреспондентского счёта

После того, как мы разобрались, что такое корсчёт в реквизитах, поясним, для чего он предназначен. По своей сути, он не отличается от обычного депозита «до востребования», только принадлежит не частному лицу, а кредитно-финансовой организации. На таком счёте могут быть размещены как неиспользованные средства самого банка, так и заёмные средства, финансы клиентов. С его помощью осуществляется открытие депозитов в ЦБ РФ.

После прохождения процедуры регистрации корсчет позволяет финансовой организации вести учет собственных доходов и расходов, поскольку отображает финансовые операции, производимые его держателем . Подробное изучение документа позволит специалистам оценить положение кредитного учреждения. Если на счёте обнаруживается недостаточная минимальная сумма, это свидетельствует о том, что организация, являющаяся его держателем, испытывает финансовые сложности.

Что включает корреспондентский договор и для чего он необходим

Любая кредитно-финансовая организация подлежит строгому государственному учёту и контролю. В России данные функции возлагаются на ЦБ. Ранее мы рассказали, что такое корреспондентский счёт банка с точки зрения обычного клиента кредитного учреждения. Центробанку данная учетная запись позволяет осуществлять контроль за имуществом и движением средств, а также формировать резервные фонды банков. Именно поэтому первым шагом к началу финансовой деятельности служит заключение корреспондентского договора с ЦБ.

Процедура является обязательной для банков, желающих осуществлять свою деятельность на территории РФ легально. При осуществлении финансовых операций через ЦБ РФ помимо номера р/с указывается также значение корреспондентского счёта, обслуживающего кредитно-финансового учреждения.

Осуществление различных финансовых операций между двумя или несколькими кредитными учреждениями производится посредством безналичных расчётов. Корреспондентский счёт открывается одним банком для другого. Взаимодействие между кредитно-финансовыми учреждениями при проведении операций между корсчетами, определяется соответствующим договором.

Документ предусматривает:

- круг юридических лиц, имеющих право зачислять или снимать денежные средства;

- виды возможных банковских операций;

- доступные функции контроля;

- порядок обмена информацией;

- условия совершения платежей.

Стороны договора обмениваются телексными ключами и SWIFT-кодами.

Представим наглядно, как происходят операции с использованием корреспондентского счёта. Клиент сообщает сотрудникам финансовой организации о своем желании осуществить перевод денег гражданину или юрлицу, которые обслуживаются в другом банке. Операция осуществляется посредством платежного поручения с указанием суммы, которое является уведомлением о проведении операции.

Банк-отправитель принимает у клиента средства, которые тот желает перевести. Они должны поступить на расчётный счёт адресата, зарегистрированный в другой финансовой организации. Для того чтобы осуществить данную операцию, второй банк пополняет счёт получателя на указанную сумму. Взаимодействие между банками регламентируется корреспондентским договором.

Как производятся взаиморасчёты между банками

Существует три общепринятых способа проведения межбанковских операций. В первом случае корреспондентский договор заключается на взаимовыгодных условиях между двумя кредитными организациями. Второй вариант предполагает участие в схеме третьей стороны, роль которой чаще всего играет ЦБ РФ. Третий способ – открытие клиринговых центров, в рамках взаимодействия между которыми будут осуществляться безналичные расчёты между банками.

Значение цифровой кодировки номера

Корреспондентский счёт – это учётный номер, состоящий из 20 цифр, каждая из которых несет определенную информацию. Первая пятерка отражает номера балансовых счетов 1-го и 2-го порядка. Начальные три цифры для кредитных организаций РФ это всегда число «301». Балансовые счёта 2-го порядка закреплены индивидуально за каждым банком и отражены в значениях 4-й и 5-й цифры.

Следующая тройка обозначает кодировку используемой валюты, для рубля это «810» . Идущая за ней цифра предназначена для проверки, вычисляется она при помощи специального алгоритма. Далее, с 10-го по 17-й знаки следует обозначение, указывающее код счёта кредитной организации в банке-корреспонденте. Последняя тройка совпадает с конечными цифрами БИК банка.

Какими бывают корреспондентские счета

Большинство крупных кредитных организаций РФ имеют не только российские, но и зарубежные корсчета. Связано это с желанием клиентов держать свои сбережения в иностранных банках и иметь возможность управлять своими накоплениями. После открытия корсчёта в кредитной организации – нерезиденте, российское финансовое учреждение получает возможность осуществлять валютные денежные операции по поручению клиентов.

Кор счет банка может быть трех видов:

Надо отметить, что корсчёт банка обязательно указывается при оформлении переводов внутри России. При аналогичных операциях с финансовыми организациями нерезидентами, этот реквизит не является обязательным.

Где можно узнать корсчёт банка

Для осуществления перевода денежных средств через расчётную сеть ЦБ РФ необходимо указать в платежных документах ряд параметров, среди которых БИК организации, ИНН, код ОКАТО, КПП, номер к/с и расчётных счётов отправителя и получателя. В связи с этим часто возникает вопрос, как узнать корреспондентский счет? Уточнить реквизиты можно на официальном сайте финансового учреждения.

Если необходимой информации не отыщется в интернете, узнать необходимые данные можно у работников банка по телефону горячей линии. Когда оформление перевода производиться в отделении банка, сотрудники самостоятельно укажут необходимое значение в документе, а при необходимости распечатают необходимые данные. Цифры указывают и в договоре банковского обслуживания.

Надо отметить, что в практике международных переводов данный реквизит не используют. Он применим лишь при осуществлении расчётов между российскими банками.

Открытие счёта в Центробанке РФ

Открытие корсчёта – первый шаг в создании нового банка. После прохождения данного этапа кредитно-финансовое учреждение вносится в госреестр ЦБ. На основании этого организации выдается лицензия, и новый банк приступает к ведению деятельности на законных основаниях. Используя корсчёт, организация ведёт учёт доходов и расходов, а также осуществляет формирование резервного фонда.

Для использования единой расчётной системы финансовому учреждению необходимо подписать корреспондентский договор с ЦБ РФ. Для этого потребуется заявление, завизированное руководителем и главбухом, с печатью организации. В стандартный пакет бумаг входят копии лицензии и учредительных документов, свидетельства ОГРН, предварительно заверенные у нотариуса. Принадлежность сотрудников к должности руководителя и главбуха финансовой организации подтверждается письмом ЦБ РФ.

Образцы подписей лиц, уполномоченных производить операции с денежными средствами, предоставляются на карточке с печатью учреждения. К ним прилагают копии приказов о назначении на должности лиц, имеющих право визировать платежные документы, копии их паспортов (заверенные нотариусом). Помимо этого необходимо предъявить письмо из регистрирующей организации (Росреестра) с кодами статистики и выписку с временного накопительного счёта, используемого для перевода средств.

Финансовая организация может открыть корреспондентский счёт не только в ЦБ, но и в любом коммерческом банке. Если счёт открывает ООО, требуется предоставить список фамилий учредителей. Если речь идет об открытых и закрытых АО, требуется список акционеров. В случаях, когда корреспондентский договор составляется для филиала организации, потребуется предъявить нотариальные копии учредительного положения и информационное письмо ЦБ, с указанием присвоенного порядкового номера. При открытии счёта руководство филиала действует на основании доверенности, выданной основной организацией.

Какие операции осуществляются через корреспондентские счета

Корреспондентский счёт отображает следующие операции:

- расчётно-кассовые;

- по покупке и продаже ценных бумаг;

- с межбанковскими кредитами или депозитами.

Еще фиксируются бюджетные платежи и все виды расчётов с внебюджетными фондами, а также движение средств в рамках взаимодействия с ЦБ РФ.

Транзакции, осуществляемые посредством корсчетов, связаны с количеством денежных средств размещенных на них. Если кредитное учреждение не испытывает финансовых трудностей, на его счету размещена определенная сумма и кредитовое сальдо. Говоря более понятным языком, денег на корсчёт поступает больше, чем списывается с него. Если сумма расходных операций превышает объем имеющихся средств, компенсировать разницу позволяет межбанковский заём.

Списание средств с корсчёта банка производится только с согласия организации за исключением ситуаций, предусмотренных законами РФ. Закрытие производится по инициативе кредитного учреждения, если организация подлежит ликвидации, либо по заявлению комиссии, если прекращение работы связано с нарушением действующих норм закона.

Индивидуальные предприниматели и организации обычно указывают в договорах и платежных поручениях все банковские данные, которые получают при открытии счета в кредитном учреждении. Мало кто задумывается, что такое к/с в реквизитах банка, чем он отличается от р/с, что будет, если их перепутать. Интересно? Тогда читайте дальше.

Корсчет: что это такое в реквизитах

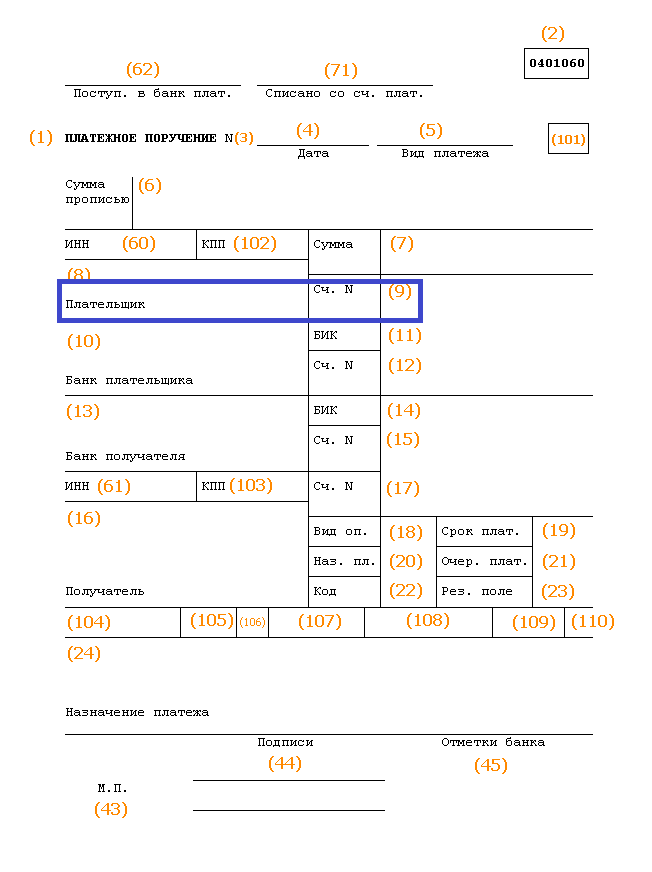

На картинке представлен образец реквизитов в договоре между организацией и ИП. В колонке слева корреспондентский счет указан, а справа — нет. Почему у ИП его нет, может ли его не быть у ООО, и вообще что такое — корсчет в реквизитах?

К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с корреспондентским договором. Межбанковские операции по подобным договорам удобны в первую очередь клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ.

К/с нужен не всегда. Например, он будет лишним при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо будет правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Напомним, что в платежных поручениях к/с указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П .

Что такое р/с в реквизитах

Самый главный банковский реквизит для предпринимателя — это расчетный счет (р/с). Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Можно сказать, что это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

Информацию о р/с всегда указывают в договорах, а также при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться

Если оба счета имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок можно избежать, если запомнить, что к/с начинается с комбинации 301. Р/с не могут начинаться с этих цифр, основные комбинации для них:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций будет несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банк заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.

СЧЕТ ПОЛУЧАТЕЛЯ ПЛАТЕЖА

(account payee) Слова, используемые при кроссировании чека (cheque) и гарантирующие, что сумма, указанная в чеке, будет зачислена только на получателя платежа. Однако это не влияет на чека.

Бизнес. Толковый словарь. - М.: "ИНФРА-М", Издательство "Весь Мир". Грэхэм Бетс, Барри Брайндли, С. Уильямс и др. Общая редакция: д.э.н. Осадчая И.М. . 1998 .

Смотреть что такое "СЧЕТ ПОЛУЧАТЕЛЯ ПЛАТЕЖА" в других словарях:

- (account payee) Слова, используемые при кроссировании чека и гарантирующие, что сумма, указанная в чеке, будет выплачена только лицу, указанному в качестве получателя платежа. Закон о чеках 1992 г. (Cheques Act 1992) ужесточил законодательные… … Финансовый словарь

Лицевой счет - (Client account) Содержание Содержание Определения описываемого предмета Банковский Лицевой счет налогоплательщика Правила ведения лицевых счетов Ведение лицевых счетов. Порядок открытия лицевых счетов Порядок ведения лицевых счетов исчисленных… … Энциклопедия инвестора

Лицевый счет - (Client account) Содержание Содержание Определения описываемого предмета Банковский Лицевой счет налогоплательщика Правила ведения лицевых счетов Ведение лицевых счетов. Порядок открытия лицевых счетов Порядок ведения лицевых счетов Учет… … Энциклопедия инвестора

Поставка против платежа - Сделка, в которой покупатель производит оплату за ценные бумаги на момент их поставки (как правило, банку, действующему в качестве агента покупателя) по факту получения ценных бумаг. Платеж может быть произведен посредством банковского перевода,… … Инвестиционный словарь

Банковский чек - (Bank check) Определение банковского чека, виды чеков, содержание чека Информация об определении банковского чека, виды чеков, содержание чека Содержание Содержание Определение Виды и Понятие и юридическая природа чека Содержание чека Отношения… … Энциклопедия инвестора

Чек - (Check) Понятие чека, виды чека, содержание чека Понятие чека, виды чека, содержание чека, инкассо чеков Содержание Содержание Раздел 1. Понятие, виды и юридическая природа. Раздел 2. Содержание чека. Раздел 3. Механизм получения чека. Раздел 4 … Энциклопедия инвестора

Осуществляется путем оплаты его в срок платежа векселедателем или иным плательщиком в соответствующих случаях лицу, являющемуся на тот же момент надлежащим обладателем данного требования. Для цели получения платежа предъявление надлежащим… … Большой бухгалтерский словарь

исполнение вексельных требований - Осуществляется путем оплаты его в срок платежа векселедателем или иным плательщиком в соответствующих случаях лицу, являющемуся на тот же момент надлежащим обладателем данного требования. Для цели получения платежа предъявление надлежащим… … Справочник технического переводчика

Погашение суммы векселя векселедателем или иным законным плательщиком в срок платежа. Для цели получения платежа предъявление надлежащим обладателем вексельного права требования в срок платежа соответствующего заявления векселедателю или иному… … Словарь бизнес-терминов

ИСПОЛНЕНИЕ ВЕКСЕЛЬНЫХ ТРЕБОВАНИЙ - осуществляется путем оплаты в срок платежа векселедателем или иным плательщиком в соответствующих случаях лицу, являющемуся на тот же момент надлежащим обладателем данного требования. Для цели получения платежа предъявление надлежащим обладателем … Большой экономический словарь