Когда начисляют транспортный налог. Транспортный налог для организаций

Для каждого владельца четырехколесного друга, ежегодно возникает задача выплат транспортного налога, который зависит от мощности в лошадиных силах и от других параметров автомобиля и его хозяина.

Многих интересует, каким образом правильно просчитать ставку такого сбора, по каким актам законодательства происходит транспортный сбор, в какие сроки можно уплатить подобный налог и многие другие тонкости, связанные с этим налогом. Конечно, можно просто обойтись данными ГИБДД и заплатить какую-то сумму, но для того чтобы избежать лишних расходов и штрафов за неправильное начисление суммы, каждый автовладелец должен иметь представление о налоге на лошадиные силы.

Налог на лошадиные силы 2016: правовая база налоговых сборов

Налог на лошадиные силы 2016 взимается и высчитывается, основываясь на положениях закона о транспортном налоге налогового кодекса России, основные правила описаны в части второй, главе двадцать восемь. Основываясь на данном документе, законодательные органы власти на местах составляют возможную ставку налогового сбора, временной отрезок и очередность внесения начисленных денежных средств. Устанавливаются также и возможные льготные начисления по процентам налога на лошадиные силы авто для различных категорий граждан и организаций согласно объективным основаниям, по причине которых и предоставлена уменьшенная льготная ставка. Кто обязан оплачивать налоговые затраты на транспорт? Выплачивают его физические и юридические лица, являющиеся владельцами техники и имеющие оформленную документацию о регистрации транспортного средства.

Объекты для налога на лошадиные силы в 2016 году:

- Автомобили;

- Мотоциклы;

- Мотороллеры;

- Автобусы;

- Иные транспортные средства имеющие регистрацию.

Калькулятор налога на лошадиные силы 2016

Вопрос правильного подсчета необходимого показателя суммы налога на лошадиные силы решает специальный калькулятор. Проведение необходимой операции расчетов, должно учитывать несколько факторов:

- Каковой техника является по применению — на земле, воде или воздухе;

- Какой техника является по назначению — легковой, грузовой или автобусной;

- Какова основа технического средства классифицированная по налоговому акту;

- Мощностные характеристики в лошадиных силах;

- Пассажировмещаемость;

- Контрольный временной период — количественные данные месяцев, во время которых владельцем является определенное лицо.

У основной массы автомобильного транспорта характеристики по мощности двигателя указаны в л. с, изначально. Но есть часть авто у которых мощностные показатели прописаны в киловаттах. Для правильного начисления ставки налога показатели нужно пересчитать их в л.с;

1,352 л.с - равно одному киловатту.

Налог на лошадиные силы автомобиля связан и с данными технических характеристик. Иногда эти сведения отличаются от сведений, внесенных в бумаги при регистрации. Из-за того, что закон не дает полномочий на внесение каких либо изменений органам отвечающим за начисление налога собственнику транспорта приходиться проводить проверку — экспертизу, для получения необходимой информации которую он и предоставляет в структуру налоговых органов для правильного начисления суммы сбора.

Какой налог на лошадиные силы придется заплатить налогоплательщику, рассчитывается по математической формуле: процентная годовая ставка сбора, умножается на мощностные показатели в лошадиных силах, затем умножается на показатель времени собственности авто и иным транспортным средством. Подобный расчет налога на лошадиные силы авто является приблизительным, так как в каждом регионе ставки зависят от решения местных органов.

Узнать налоговую ставку вашего региона можно через сервис Федеральной Службы nalog.ru.

Для того чтобы это сделать, необходимо знание нумерации вашего региона проживания. Первые два числа индивидуальной идентификационной справки, или на номерном знаке вашего авто, можно также посмотреть на карте. Имея номерные значения региона, отправить запрос по ставке транспортного налога, указать временной промежуток, интересующий вас и просмотреть полученные данные не составит большого труда.

Кто начисляет налог на лошадиные силы 2016

Денежные средства, которые вам необходимо внести, как собственнику автомобиля и их размер начисляют отделения федеральной службы налогообложения на местах. Эти же службы рассылают уведомления всем хозяевам техники. Что касается временных сроков необходимых для внесения необходимых средств, — для простых граждан и юридических лиц они разные. Закон о налоге России четко регламентирует временные периоды.

По правилам статьи 363 простые граждане должны произвести платеж не позже первого октября того года, который следует за прошедшим годом. Юридические лица в свою очередь оплачивают платеж не раньше первого февраля.

От налоговых выплат за лошадиные силы освобождается несколько категорий автомобилей:

- Лодки с веслами или оборудованные мотором с мощностным пределом до пяти лошадиных сил;

- Авто, имеющие приборы управления для использования людьми-инвалидами, либо транспортные средства с показателями мотора менее ста лошадиных сил и купленные через социальные службы;

- Суда типов «море» или «река», предназначенные для ведения промысловых работ;

- Технические автомобильные средства, и другая техника, специализирующаяся на проведении сельскохозяйственных работ, и имеющая регистрацию на владельцев - сельхозпроизводителей;

ТС, находящиеся в угоне, и имеющие подтверждающий документ от ГИБДД или других правомочных организаций.

Кроме вышеперечисленных случаев ставка налога обязательна к выплате, даже если автомобиль ремонтируется и не используется по назначению.

Что же касается начисления льготной ставки по отдельным региональным территориям, то здесь имеют приоритет решения региональных органов. Например, льготный налог на лошадиные силы в Москве начисляется опираясь на принятый в 2002 году правовой акт «О Транспортном налоге» и включает в себя перечень тех лиц которые могут претендовать на льготное налогообложение. Это:

- Лица, имеющие награду -«звезда Героя Советского Союза», «Герой России», кавалеры ордена Славы трех степеней — за одно транспортное средство;

- Лица, имеющие транспортное средство с показателями мощности до семидесяти лошадиных сил;

- Ветераны Великой Отечественной войны, люди с ограниченной трудоспособностью (инвалиды 1 и 2 категории).

Уплатить сумму налога на лошадиные силы можно в банковских учреждениях или почтовых отделениях «Почты России».

Видео: Налог на лошадине силы электромобилей

Какие льготы по налогам вы можете получить став владельцем автомобиля с электрическими лошадиными силами? Неужели никаких?

Транспортный налог- это налог, понимание расчета которого важно каждому автовладельцу. Особенно если вы часто меняете автомобили. Ведь информация о смене владельца в ФНС может запаздывать или быть ошибочной. А это может приводить к неверному расчету и излишней уплате налога на автомобиль. Давайте попробуем разобраться в особенностях его определения.

Основы расчета налога на транспортное средство

Транспортному налогу посвящена гл. 28 НК РФ. Она определяет плательщиков транспортного налога как лиц (юридических и физических), на которых зарегистрированы транспортные средства. Определяющим при этом является факт регистрации, а не право собственности. Так, например, фирма может получить автомобиль в лизинг, и на период действия лизингового договора этот автомобиль будет зарегистрирован на нее, хотя собственником останется лизингодатель.

Транспортным налогом облагаются машины и механизмы, как самоходные, так и буксируемые. Подавляющее большинство среди них составляют автомобили. При этом некоторые виды авто освобождены от обложения налогом (п. 2 ст. 358 НК РФ):

- легковые, оборудованные для инвалидов;

- легковые мощностью до 100 л. с., приобретенные через органы соцзащиты;

- машины сельскохозяйственного назначения, зарегистрированные на сельхозпроизводителей и используемые ими по назначению;

- машины федеральных военных служб;

- находящиеся в розыске, при этом факт розыска должен подтверждаться документально соответствующими органами.

Нужно ли платить налог за конфискованный автомобиль, узнайте .

Налоговой базой по налогу на транспорт для автомобиля является мощность его двигателя в лошадиных силах. Базовые ставки установлены гл. 28 НК РФ.

Для отдельных водных и воздушных транспортных средств в качестве налоговой базы по транспортному налогу применяются иные показатели (валовая вместимость, статическая тяга реактивного двигателя и др.).

Транспортный налог рассчитывается отдельно по каждому автомобилю умножением его мощности на ставку, относящуюся к этому типу авто. Если автомобиль был зарегистрирован или снят с учета в расчетном году (т. е. числился за налогоплательщиком неполный год), то при расчете применяется коэффициент, снижающий налог в пропорции с долей месяцев владения транспортным средством в течение года. При этом полным с 2016 года считается тот месяц, в котором авто приобретено до 15 числа или выбыло после 15 числа (п. 3 ст. 362 НК РФ).

О том, надо ли начислять налог на транспорт, поставленный на учет и снятый с него в один и тот же день, читайте в статье «Как платить транспортный налог, если ТС зарегистрировано и снято с учета в один день?» .

Транспортный налог, базовые правила которого установлены НК РФ, является региональным налогом. Он вводится в действие законами субъектов РФ, которые вправе внести следующие изменения в правила, установленные Налоговым кодексом:

- ставки транспортного налога могут быть изменены как в сторону увеличения, так и в сторону уменьшения (с отклонением не более чем в 10 раз от базовых), при этом ограничение по уменьшению не относится к легковушкам с мощностью двигателя до 150 л. с. включительно;

- может быть введена собственная система льгот по налогу;

- может быть установлен собственный порядок и сроки уплаты налога.

Это обстоятельство делает важным для налогоплательщика не только изучение текста гл. 28 НК РФ, но и знание действующего закона о транспортном налоге того региона, где зарегистрирован транспорт.

Организации рассчитывают транспортный налог самостоятельно на основании имеющихся у них данных, а по транспорту физлиц расчет делает ФНС.

Оплата налога организациями может производиться как 1 раз за год по итогам декларации, так и путем перечисления авансовых платежей. Физические лица платят налог 1 раз за прошедший год.

О КБК, который следует указывать в платежном документе, читайте в материале «КБК по транспортному налогу в 2018-2019 годах для организаций» .

Как определяет сумму дорожного налога ФНС

Данные о регистрации и снятии с нее транспортных средств в ФНС поступают из ГИБДД. Они служат для налоговой инспекции источником информации для проверки данных деклараций, составленных организациями, и для расчета налога по транспорту, зарегистрированному на физических лиц. В отношении рассчитанного с учетом особенностей региона транспортного налога физическим лицам направляются уведомления о его уплате.

Стоимость налога за авто: сколько стоит содержать дорогую машину

Владельцам дорогих авто (со средней стоимостью от 3 000 000 руб.) придется уплачивать транспортный налог с учетом повышающего коэффициента, величина которого (от 1,1 до 3,0) определяется, согласно п. 2 ст. 362 НК РФ, в зависимости от средней стоимости автомобиля и года его выпуска. Перечень таких автомобилей ежегодно публикуется Минпромторгом.

Есть ли повышающий коэффициент для вашего авто, читайте в статье «Как считать возраст дорогого авто для применения повышающего коэффициента по транспортному налогу» .

С 2018 года для автомобилей стоимостью от 3 млн до 5 млн руб. не старше 3 лет применяется единый коэффициент 1,1.

Подробнее о повышающем коэффициенте читайте .

Как лошадиные силы получить из киловатт

Данные о мощности двигателя автомобиля содержатся в ПТС. Как правило, мощность указывается в лошадиных силах (реже в киловаттах). Киловатты можно перевести в лошадиные силы, умножив их цифровое значение на коэффициент 1,35962. Для целей расчета налога полученное произведение должно быть округлено до 2 знаков после запятой.

Транспортный налог — 2018-2019: тарифы

Ставки транспортного налога на 2018-2019 годы различаются в зависимости от регионов. От года к году ставки могут меняться, поэтому стоит следить за региональным законодательством в части транспортного налога.

Таблицу ставок транспортного налога по регионам на 2018-2019 гг. вы найдете .

Налог на транспортное средство в 2018-2019 годах рассчитывается по тем же правилам, которые действовали ранее (а именно с 2016 года). Особые льготы по налогу в сравнении с НК РФ есть только в Москве (закон г. Москвы от 09.07.2008 № 33) и Московской области (закон Московской области от 16.11.2002 № 129/2002-ОЗ).

Что изменилось в налоге на транспорт в последние годы

С 2016 года для транспортного налога поменялось не только определение полного месяца, используемого при расчете коэффициента владения. Новшествами также стали введенные:

- в конце 2015 года более поздняя дата уплаты налога для физлиц — 1 декабря (п. 1 ст. 363 НК РФ;

- с начала 2016 года правило о применении перечня дорогих автомобилей, соответствующего только тому году, в котором этот перечень до 1 марта размещен на сайте Минпромторга (п. 2 ст. 362 НК РФ), что позволяет не пересчитывать налог за предшествующие годы при изменении перечня;

- с июля 2016 года возможность применения в 2016-2018 годах к налогу, начисленному по большегрузным автомобилям, вычета (вплоть до получения нулевого значения налога) в сумме уплаченной за соответствующий год платы за вред, причиняемый дорогам этим транспортом (п. 2 ст. 362 НК РФ);

- с отчетности за 2017 год новая форма декларации по транспортному налогу;

- с 2018 года упрощение для плательщиков-физлиц: они не обязаны документально подтверждать льготы на транспортный налог, достаточно подать заявление, а подтверждение налоговики запросят сами в компетентном органе (и только если на запрос им не ответят, они попросят документы у самого «физика»).

Подробнее о последних изменениях читайте в этой статье .

Итоги

Плательщиками транспортного налога являются юридические и физические лица, на которых зарегистрированы транспортные средства.

Налоговой базой по налогу на транспорт для автомобиля является мощность его двигателя в лошадиных силах. Ставки налога установлены в НК РФ и могут корректироваться региональными законами.

За последние годы в части транспортного налога внесены разнообразные изменения: предоставлена возможность получения вычета по большегрузным автомобилям, отодвинута крайняя дата уплаты налога для физлиц на 1 декабря, изменилась форма налоговой декларации и т. д.

Вопросы исчисления и уплаты транспортного налога для организаций касаются почти всех налогоплательщиков, поскольку на большинство компаний зарегистрированы те или иные транспортные средства. Организациям следует учитывать изменения законодательства по транспортному налогу, применяемые начиная с 2016 года при заполнении налоговой отчетности за 2016 год, с которыми можно ознакомиться в настоящей статье.

Плательщики транспортного налога в 2016 году

Рассматривая вопросы исчисления и уплаты транспортного налога организациями, следует помнить, что указанный налог является региональным и субъекту РФ в лице законодательных органов принадлежит право устанавливать его отдельные элементы в пределах Кодекса. Следовательно, организациям следует обращаться не только к положениям Кодекса, но и к законодательству региона, где транспортное средство состоит на учете. Здесь также важно помнить, что законодательство не статично и может достаточно часто меняться, соответственно, при расчете транспортного налога необходимо уточнять, имеется ли «свежая» редакция закона о транспортном налоге, где, например, изменена ставка.

Прежде чем перейти к расчету транспортного налога для юридических лиц и заполнению декларации, нужно определиться, является ли ваша организация плательщиком транспортного налога. Согласно нормам Кодекса налогоплательщиками являются лица, за которыми зарегистрированы транспортные средства, признаваемые объектом налогообложения. До того, чтобы непосредственно приступить к заполнению налоговой декларации, организации необходимо провести ревизию транспортных средств, числившихся за ней в течение всего 2016 года, даже уже реализованных.

Налоговую декларацию нужно составлять только в том случае, если за организацией зарегистрированы транспортные средства, указанные в установленном Кодексом перечне. Объектом налогообложения по транспортному налогу могут являться не только наземные, но и водные и воздушные транспортные средства. При этом указанные транспортные средства должны быть зарегистрированы по законодательству РФ. В ряде случаев, прямо указанных в Кодексе, например, в отношении транспортных средств, находящихся в розыске, представлять в налоговый орган декларацию, рассчитывать и уплачивать налог не нужно. Вместе с тем указанное освобождение будет применимо, если факт кражи, угона возможно подтвердить документами соответствующих правоохранительных органов.

Расчет налога и заполнение декларации по транспортному налогу для организаций, как правило, не вызывает трудностей. Необходимо корректно заполнить все строки формы налоговой декларации (отметим, что с 2016 года будет применяться новая форма), при этом можно руководствоваться утвержденным порядком ее заполнения и приложениями к ней. Целесообразнее начинать заполнение декларации с раздела 2, в который вносятся данные, позволяющие идентифицировать транспортное средство, а также рассчитать налог по нему с учетом различных видов льгот. Требуемые формой данные необходимо указать в отношении каждого транспортного средства организации. В разделе 1 декларации отражаются сведения об уплаченных суммах авансовых платежей и выводится итоговая цифра налога за год.

Изменения в законодательстве, применяемые с 2016 года

Транспортный налог организаций с 2016 года существенно не изменился. Вместе с тем с рядом изменений законодательства организациям следует ознакомиться. Рассмотрим наиболее важные из них.

- Федеральным законом от 03.07.2016 N 249-ФЗ внесены изменения в Кодекс по вопросам уплаты транспортного налога организациями. Теперь следует учесть появление новой льготы по транспортному налогу, которая вместе с тем касается не всех налогоплательщиков. Речь идет об организациях, за которыми зарегистрированы транспортные средства с разрешенной максимальной массой свыше 12 тонн, внесенные в специальный реестр. С 2016 года таким организациям будет предоставлен новый вид налоговой льготы, а именно сумма исчисленного налога по итогам налогового периода может быть уменьшена на уплаченные суммы в отношении этого транспортного средства в данном налоговом периоде. Если же после произведения расчетов сумм налога к уплате в бюджет она окажется отрицательной, то получившаяся разница компенсироваться из бюджета не будет, размер налога в таком случае будет признан равным нулю.

Налоговые органы будут ежегодно до 15 февраля получать сведения из реестра. Порядок предоставления таких сведений планируется определить отдельно.

Одновременно вносимыми изменениями налогоплательщикам разрешено не уплачивать ежеквартальные авансовые платежи по транспортному налогу по таким транспортным средствам.

- Также внесены поправки в Кодекс Федеральным законом от 29.12.2015 N 396-ФЗ , которые вступили в силу с 1 января 2016 года. Указанные изменения конкретизируют, как рассчитывается транспортный налог для юридических лиц за тот месяц, в котором произошел переход права собственности от одного субъекта к другому. Согласно новым правилам становится урегулированным вопрос, кто в таком случае будет являться плательщиком транспортного налога - продавец или покупатель.

Если регистрация транспортного средства произошла до 15 числа месяца включительно или снятие транспортного средства с регистрации осуществлено после 15 числа месяца, этот месяц признается полным для исчисления и уплаты транспортного налога. Наоборот, симметричным образом, в случае регистрации организацией транспортного средства после 15 числа месяца или снятия транспортного средства с регистрации до 15 числа месяца включительно, указанный месяц не должен учитывается в формуле расчета налога (при определении коэффициента).

Соответственно, в настоящее время исключены ситуации, когда за один и тот же месяц налог уплачивался и покупателем, и продавцом транспортного средства одновременно. Во избежание случаев излишней уплаты налога за реализованное либо приобретенное транспортное средство в бюджет организациям следует принять во внимание рассмотренные изменения законодательства и применять их на практике при расчете суммы налога к уплате.

- Продолжая говорить об изменениях Кодекса по регулированию вопросов, связанных с транспортным налогом для организаций в 2016 году, можно отметить и конкретизацию положений Кодекса в части учета повышающих коэффициентов для расчета налога по так называемым «дорогостоящим» автомобилям (стоимостью начиная от 3 млн рублей). Теперь перечень таких автомобилей должен быть размещен на сайте Минпромторга России в установленные Кодексом сроки (не позднее 1 марта), и этот перечень будет применяться только в отношении налогового периода, в котором он публикуется (не в предыдущем и не в следующем налоговых периодах).

Система налогообложения - одна из самых сложных и запутанных вещей, с которыми приходится сталкиваться гражданам нашей, да и не только нашей, страны. Автомобили наряду с другим имуществом подлежат налогообложению, о чем, однако, знает далеко не каждый новоиспеченный автовладелец. А тема эта важная и очень актуальная. Вы спросите - почему? Во-первых, потому что всегда желательно знать наперед, с какой суммой вам предстоит ежегодно расставаться. Во-вторых, потому что «незнание не освобождает от ответственности», то есть от штрафов за неуплаченные налоги.

Начисление

Сперва кратко рассмотрим самую нудную, но важную часть транспортного налога: его ставку и порядок расчета. Почему это важно? Хотя бы потому что при покупке автомобиля вы уже будете в курсе предстоящих выплат (также рекомендуем заранее узнать стоимость ежегодного обслуживания автомобиля, среднюю цену на запчасти и реальный расход топлива в условиях вашего региона проживания ).

Итак, сама сумма транспортного налога будет зависеть от двух составляющих:

- мощности двигателя под капотом вашего автомобиля;

- места постановки автомобиля на учет.

Если с мощностью двигателя, обычно, вопросов не возникает, то влияние региона проживания на сумму выплат понятно далеко не всем. Согласно законодательству РФ каждый субъект страны имеет право уменьшать или увеличивать ставку налога на лошадиные силы. Изменение ставки может происходить в размере от 0 до 10. Выбор так называемого коэффициента на лошадиные силы зависит исключительно от желания каждого из регионов страны.

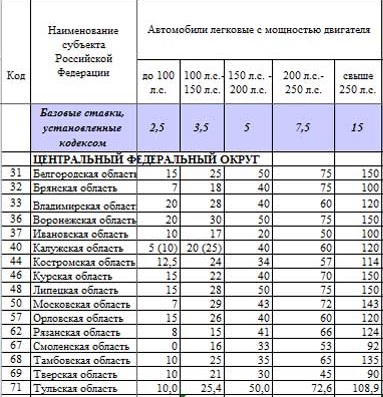

Таблица дорожного налога по лошадиным силам на 2016 год для Центрального Федерального Округа выглядит следующим образом:

В верхней части таблицы вы видите строку «Базовые ставки, установленные кодексом». Речь идет о тех ставках на лошадиные силы, которые установлены государством в законодательном порядке, в частности прописаны в Налоговом кодексе Российской Федерации. Они-то и подлежат изменению посредством коэффициента на лошадиные силы. Чтобы из этой таблицы определить сам коэффициент, разделите значение в строке на базовое значение. Однако, так никто не делает и общепринятыми являются ставки уже с учетом коэффициента на лошадиные силы.

В следующей таблице вы сможете ознакомиться со ставкой налога на лошадиные силы в регионах нашей страны:

Разброс ставки на 1 лошадиную силу очень обширен. Например, в Оренбургской области вы не будете платить за автомобиль не мощнее 100 л.с., а в Пермском крае отдадите по 25 рублей за каждую лошадиную силу. В Приморском крае градация налога по лошадиным силам в 2016 году сильно зависит от возраста автомобиля. Так, первая из ставок для отечественных авто, вторая - иномарок старше 10 лет, третья - иномарок от 3 до 10 лет, последняя - иномарки до трех лет включительно. Зато транспортный налог на мощные автомобили (более 250 л.с.) одинаково высок почти во всех регионах. Самые приятные цены в Магаданской области и республике Ингушетия.

Налог на роскошь

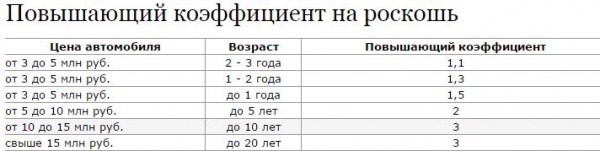

Если же вы хотите приобрести непросто мощный, но при этом дорогой автомобиль, будьте готовы к еще большему увеличению выплат. Согласно законодательству РФ все автомобили, стоимость которых превышает три миллиона рублей, облагаются налогом на роскошь. По своей сути это дополнительный коэффициент, который добавляется в общий расчет транспортного налога. Естественно, этот коэффициент будет повышающим.

Важно! Некоторые автомобили, фактическая стоимость которых не превышает трех миллионов рублей, также могут облагаться налогом на роскошь.

Сделано это, вероятно, для того, чтобы избежать ухода от данного налога при покупке почти нового автомобиля «с рук». Ведь в таком случае цена «на бумаге» может быть и 100 тысяч рублей за Audi R8, например. Министерство промышленности и торговли составило подробный перечень автомобилей по маркам и моделям, которые размещены в определенные ценовые категории. Часть данной таблицы вы увидите ниже, а полную версию можно найти на сайте Минпромторга:

Этот список ежегодно обновляется и выкладывается на сайт не позднее 1 марта каждого года. Транспортный налог, как и все прочие, обычно начисляется осенью в середине октября — начале ноября. Поэтому все изменения в списке вы увидите почти за полгода до того, как вам предстоит оплачивать налоги.

Как вы видите, список очень подробен и не допускает двусмысленных толкований. Помимо марки и подробного названия модели, есть столбцы, учитывающие тип и объем двигателя, а также количество лет, прошедших с года выпуска.

Пример расчета

На самом деле расчет транспортного налога очень прост. Возьмем Хонду Аккорд 2008 года выпуска с двигателем 2,4 литра мощностью 200 лошадиных сил. Допустим, автомобиль зарегистрирован в Санкт-Петербурге, в городе ставка на автомобили мощностью от 151 до 200 л. с. составляет 50 рублей за 1 л. с.

ТН = 200х50=10000 рублей.

А теперь рассчитаем транспортный налог для «роскошного» автомобиля BMW M5. Год выпуска 2015, объем двигателя - 4,4 литра, мощность - 555 лошадиных сил. Зарегистрирован автомобиль, например, в Москве, где ставка составляет 150 рублей. В таблице Минпромторга BMW M5 4,4 относится к категории от 3 до 5 млн рублей, то есть имеет коэффициент 1,1.

ТН=555х150х1,1=91575 рублей.

Если вам понятны не все нюансы, связанные с расчетом транспортного налога, посмотрите видео, где специалист объясняет все тонкости данной процедуры: