Качестве одного из основных средств. Что относится к основным средствам

МСФО GAAPУчёт затрат Финансовый учёт Судебная бухгалтерия

Учёт фондов Управленческий учёт Налоговый учёт

Бюджетный учёт Банковский учёт

Основные средства - это средства труда , которые участвуют в производственном процессе , сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации .

Основные средства - материальные активы , которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он длится дольше года). Стоимость основных средств за вычетом накопленной амортизации называется чистыми основными средствами или остаточной стоимостью. К бухгалтерскому учёту основные средства принимаются по первоначальной стоимости, однако в дальнейшем, в бухгалтерском балансе основные средства отражаются по остаточной стоимости. Остаточная стоимость основных средств определяется как разница между первоначальной (восстановительной) стоимостью и амортизационными отчислениями.

Виды

Для учёта основных средств, определения их состава и структуры необходима их классификация. Существуют следующие группы основных производственных средств (в том числе согласно ПБУ 6/01 ):

- Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.);

- Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады , автомобильные дороги , туннели);

- Внутрихозяйственные дороги;

- Передаточные устройства (электросети , теплосети , газовые сети);

- Машины и оборудование, в том числе:

- Силовые машины и оборудование (генераторы, электродвигатели, паровые машины, турбины и т. п.).

- Рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т. п.).

- Измерительные и регулирующие приборы и устройства, лабораторное оборудование.

- Вычислительная техника.

- Автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии).

- Прочие машины и оборудование.

- Транспортные средства (вагоны, автомобили, кары, тележки);

- Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента;

- Производственный инвентарь и принадлежности (стеллажи, рабочие столы и т. п.);

- Хозяйственный инвентарь;

- Рабочий, продуктивный и племенной скот ;

- Многолетние насаждения;

- Прочие основные средства (сюда входят библиотечные фонды, музейные ценности).

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Для признания объекта основным средством для организации необходимо выполнение следующих условий:

- стоимость объекта превышает 40000 рублей;

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, то есть срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

От основных средств следует отличать оборотные средства , включающие такие предметы труда, как сырьё, основные и вспомогательные материалы, топливо, тара и так далее. Оборотные средства, потребляемые в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Каждое предприятие имеет в своем распоряжении основные и оборотные средства. Совокупность основных производственных средств и оборотных средств предприятий образует их производственные средства.

Основные средства подразделяются на производственные и непроизводственные. Производственные средства участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы и т. п.

Непроизводственные основные средства не участвуют в процессе создания продукции. К ним относятся: жилые здания, детские сады, клубы, стадионы, больницы и т. п. Несмотря на то, что непроизводственные основные средства не оказывают какого-либо непосредственного влияния на объём производства, рост производительности труда , постоянное увеличение этих средств связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счёте, сказывается на результате деятельности предприятия.

Эффективность использования основных средств

Ревизия основных средств

Примечания

См. также

Литература

- ПБУ 6/01

- Астахов В. П. Бухгалтерский (финансовый) учёт: Учебное пособие. Издание 5-е, переработанное и дополненное. - Москва: ИКЦ «Март»; Ростов нlД: Издательский центр «Март», 2004. - 960 с (Серия «Экономика и управление»);

- Бабаев Ю. А. Теория бухгалтерского учёта: Учебник для вузов. - 2-е ИЗД., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2001.-304 с;

- Бабаев Ю. А. Бухгалтерский учёт: Учебник для вузов. - М.: ЮНИТИДАНА, 2002. - 476 с;

- Основной капитал и оборотный капитал (глава 8 из книги К. Маркса «Капитал »)

Wikimedia Foundation . 2010 .

Смотреть что такое "Основные средства" в других словарях:

- (fixed capital) Сумма капитала, вложенного в капитальные активы (Capital assets). Финансы. Толковый словарь. 2 е изд. М.: ИНФРА М, Издательство Весь Мир. Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000 … Финансовый словарь

Фонды длительно используемые средства производства, участвующие в производстве в течение многих циклов, имеющие длительные сроки амортизации. К основным средствам (фондам) относят землю, производственные здания, сооружения, машины, оборудование,… … Экономический словарь

Основные средства - имущество, используемое в течение длительного времени как средство производства. При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий: а) использование в производстве… … Бухгалтерская энциклопедия

- (fixed capital) Сумма капитала, вложенного в основные фонды организации (cм.: основной капитал (capital assets). См.: оборотный капитал (circulation capital). Бизнес. Толковый словарь. М.: ИНФРА М, Издательство Весь Мир. Грэхэм Бетс, Барри… … Словарь бизнес-терминов

основные средства - 1. Материальные активы, которые используются компанией для производства или поставки товаров и услуг, сдачи в аренду другим компаниям или для административных целей и которые предполагается использовать в течение более чем одного периода. 2.… … Справочник технического переводчика

Средства труда производственного и непроизводственного назначения. Характерной особенностью О. с. является участие в процессе производства длительное время, в течение многих циклов, при сохранении основных свойств и первоначальной формы, при этом … Энциклопедический словарь экономики и права

Средства труда (здания, сооружения, оборудование и т.п.), участвующие в производстве длительное время и постепенно переносящие свою стоимость на продукцию предприятия. В валюту баланса предприятия входят по остаточной стоимости (в активе в… … Словарь терминов антикризисного управления

Основные средства - (англ. principal means of enterprise) в бухгалтерском учете совокупность материально вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального… … Энциклопедия права

Основные средства - часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией. Иначе фонд финансовых… … Энциклопедический словарь-справочник руководителя предприятия

Вы хотите знать, чем являются основные средства для компании или предприятия, как их правильно использовать и анализировать? Изучите нашу статью — в ней мы расскажем про классификацию и учет основных средств на предприятии, а также объясним для чего это необходимо.

Что такое ОС

Основные средства (сокращенно ОС) — это определенная часть имущества компании, которое используется для оказания услуг или выпуска продукции как средство труда на протяжении более одного календарного года.

Основные средства нужно отделять от оборотных

В это определение могут попадать следующие виды имущества:

- Производственные и коммерческие здания.

- Технические и подсобные помещения (сооружения).

- Разнообразные орудия производства (рабочий инструмент).

- Силовые механизмы, рабочее оборудование, станки и др.

- Разнообразная офисная и вычислительная техника.

- Регулирующие и измерительные приборы (КИП), прочие устройства.

- Всевозможные транспортные средства, задействованные в рабочем процессе.

- Хозинвентарь.

Что относится к основным средствам предприятия? Если коротко, в это понятие попадает все то, что не расходуется в цикле производства. Но ОС в процессе использования изнашивается, поэтому считать его вечным нельзя.

Обратите внимание: существует понятие срок полезного использования. Им выражают период времени, на протяжении которого ОС приносят доход или используются для производства.

Учет использования средств

Для того чтобы вести учет использования основных средств, необходимо использовать показатели стоимости. Они бывают двух видов:

- Фондоотдача. Этот показатель определяет сколько продукции выпускается на ОС в стоимостном выражении.

- Фондовооруженность. Это показатель отношения средней стоимости за год ОС к среднему количеству рабочих в самую наполненную смену.

Фонды могут учитываться в стоимостном и реальном натуральном выражении. Учет ОС проводится с целью определения имеющегося на балансе техсостава, степени его износа и расчета производственной мощности.

Основные средства всегда считаются с учетом амортизации

Для того чтобы провести учет, нужны паспорта предприятия, рабочего места и оборудования. В них есть вся нужная информация о начальной и остаточной стоимости, степени изношенности и годе ввода в эксплуатацию.

Учет проводится по трем принципам:

- По фактическим затратам на момент приобретения (создания), включая транспортные и прочие расходы.

- По восстановительной стоимости на момент проведения переоценки.

- По изначальной стоимости с процессом износа.

Следует понимать, что оборотные и основные средства предприятия это не одно и то же. Оборотные используются в один цикл производства, а основные являются постоянными (с учетом вычета амортизационной стоимости).

Износ ОС

Существует два вида износа основных средств:

- Физический.

- Моральный.

Физический износ возникает там, где оборудование активно используется и постепенно выходит из строя за счет выработки или под влиянием окружающей среды.

Моральный износ выражается в потере объектом привлекательности вследствие старения и наступившего прогресса.

Каждый объект из ОС учитывается целой единицей. Он имеет собственный инвентарный номер и принимается на баланс по изначальной стоимости. Примерно раз в год компания может проводить переоценку ОС.

Амортизация

Поскольку объекты основных средств в процессе эксплуатации изнашиваются, их стоимость определяется способом амортизации. Чтобы найти нынешнюю стоимость объекта (остаточную), необходимо из изначальной стоимости вычесть все ежегодные показатели амортизационных сумм.

Оценка основных средств предприятия проводится тремя способами

Анализ основных средств предприятия проводится на основании остаточной стоимости каждого объекта. Амортизация при этом может рассчитываться четырьмя методами:

- Линейным. Начальная стоимость делится на срок полезного использования, а затем этот коэффициент вычитается по количеству отработанных лет.

- Уменьшением остаточной стоимости пропорционально объему выпущенной продукции. Грубо говоря, инструмент рассчитан на производство 1000 деталей. Начальная стоимость делится на 1000, а затем полученный коэффициент сравнивается с текущим количеством выпущенной продукции.

- Реальным уменьшением остатка. Берется остаточная стоимость объекта на начало года и с нее вычитается единая норма амортизации для него.

- Суммой лет полезного использования. Считается с учетом первоначальной стоимости и годового соотношения по формуле ЧО/ЧС, где ЧО — число лет до конца службы объекта, а ЧО — число отработанных лет.

Восстановление объектов ОС

Если объект морально устарел, то его восстановление может проходить двумя способами:

- Простым (капитальный ремонт, замена).

- Сложным (модернизация, строительство нового объекта, расширение производства и др).

Обратите внимание: простой способ восстановления не изменяет характеристик объекта, а сложный может менять и их количество, и содержание (к примеру, закупка нового современного оборудования). Также следует учитывать что средства, потраченные на восстановление, увеличивают остаточную стоимость объекта.

Выбытие объектов ОС

Основные средства предприятия это все то, что не расходуется в цикле производства. Они могут выбывать по нескольким причинам:

- Моральный, физический износ, прекращение использования.

- Продажа ОС по остаточной стоимости.

- Передача ОС на безвозмездной основе.

- Уничтожение ОС при форс-мажорах.

В таком случае средства списываются с учета согласно регламенту и больше не рассматриваются в ведомостях.

На предприятиях существует собственная классификация ОС:

- Активная (ТС, оборудование, инструменты, станки).

- Пассивная (сооружения, коммуникации, инвентарь).

Все это выбывает с баланса вышеописанным методом.

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

Учет основных средств на предприятии в 2017-2018 годах: что изменилось

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

- Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/7660@.

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

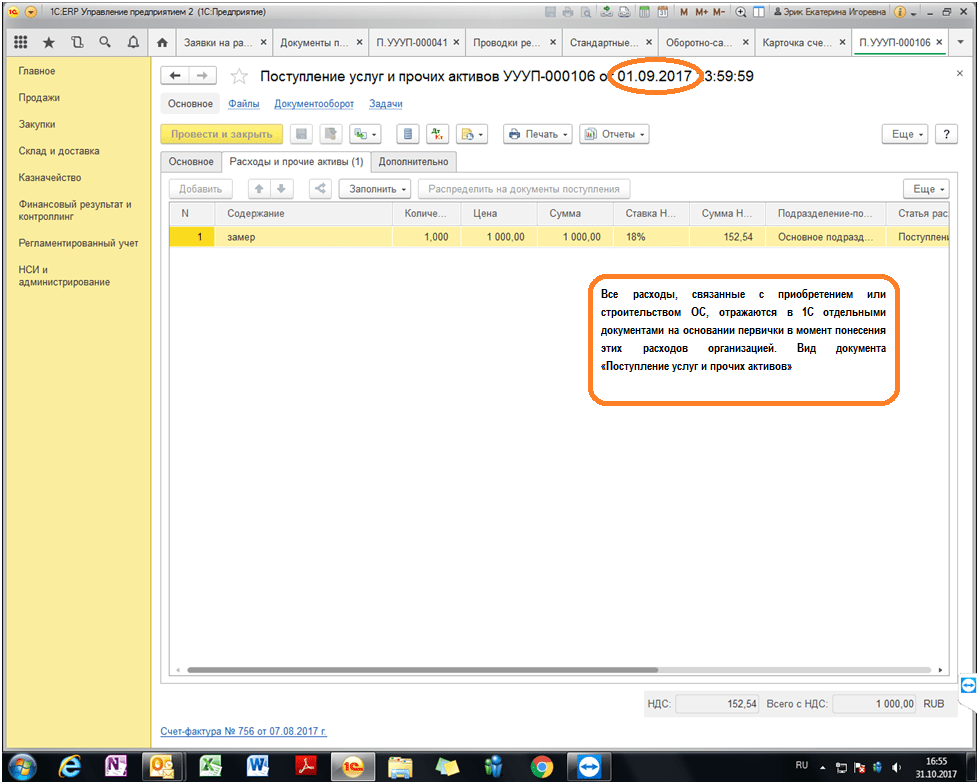

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Итоги

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

Бухгалтерский учет основных средств

Любая хозяйственная деятельность подразумевает владение имуществом. Успешная работа предприятия напрямую связана с грамотным ведением бухгалтерского учета этого имущества. Та часть имущества, которой предприятие владеет более 12 месяцев и которая участвует в производстве продукции, называется основными средствами.

Понятие бухгалтерского учета основных средств

К основным средствам в бухгалтерском учете можно отнести: здания, строения, рабочее оборудование, различные приборы и устройства (измерительные, регулирующие и т.п.), электронно-вычислительная техника, инструмент, транспортные средства, хозяйственный инвентарь на производстве, а также животное хозяйство, многолетние насаждения и много другое.

Основным критерием отбора активов в бухгалтерский учет основных средств на предприятии является одновременное выполнение всех условий:

использование в производстве продукции (товаров, услуг) или для управленческих нужд предприятия в течение срока более 12 месяцев;

не предполагается дальнейшая перепродажа данных активов;

принесение дохода (прибыли) предприятию в дальнейшем.

Главной целью бухгалтерского учета основных средств является получение достаточной информации об основных средствах, необходимой для полного раскрытия в бухгалтерской отчетности.

К центральным задачам бухучета основных средств относятся:

формирование, оформление, а также определение фактических затрат, связанных с принятием, содержанием и списанием основных средств;

точное определение результатов от выбытия (продажи, списания и т.п.) основных средств;

обеспечение контроля за сохранностью основных средств;

анализ грамотности их использования.

Порядок бухгалтерского учета основных средств регламентируется положением по бухгалтерскому учету 6/01 "Учет основных средств", которое устанавливает правила формирования информации об основных средствах в бухгалтерском учете.

Бухгалтерский учет оценки и переоценки основных средств

Бухучет оценки основных средств проводится по трем видам стоимости: первоначальной, остаточной и восстановительной.

Первоначальная стоимость определяется по сумме фактических затрат на приобретение, постройку и производство основного средства, за исключением налога на добавленную стоимость и других возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Остаточная стоимость основных средств рассматривается, как первоначальная стоимость, отраженная в балансе, за вычетом износа в денежном выражении.

Восстановительная стоимость – стоимость основных средств по рыночным ценам, действующим на определенную дату. Она обычно используется при переоценке либо при расчете цены выкупа при долгосрочной аренде (лизинге) и определяется независимыми экспертами (оценщиками).

Бухгалтерский учет переоценки основных средств допускается в случаях дооборудования, достройки, реконструкции и частичного удаления существующих объектов. Организация имеет право не чаще одного раза в год (на начало отчетного периода) проводить переоценку основных средств по восстановительной стоимости при помощи индексации либо прямого пересчета по документально подтвержденным рыночным ценам. Если при этом возникают разницы, их следует относить к добавочному капиталу.

Бухучет поступления основных средств

Бухгалтерский учет поступления основных средств включает в себя следующие этапы:

оформление акта о приеме-передаче объекта основных средств (для однотипных объектов одной стоимости возможно оформление одного акта, каждому объекту присваивается свой инвентарный номер, который должен быть уникальным);

заводится инвентарная карточка на каждый поступивший объект с указанием основной информацией по нему;

оформляется внесение в счета, например, бухгалтерский учет движения основных средств, принадлежащих организации на правах собственности, производится на счете 01 "Основные средства", а отражение отдельных объектов, приобретаемых предприятием, ведется в счете 08 "Вложения во внеоборотные активы" и т.п.

Бухучет амортизации основных средств

Амортизацией в этом случае называют начисление стоимости физического и морального износа основных средств.

Бухгалтерский учет амортизации основных средств дает возможность перенести часть первоначальной стоимости основных средств, отраженной в балансе, на себестоимость продукции.

Сумма такой амортизации определяется ежемесячно отдельно для каждого подлежащего объекта, а ее начисление происходит с 1-го числа месяца, следующего за тем, в котором объект основных средств был введен в эксплуатацию.

Существует несколько способов бухучета амортизации основных средств. К ним относятся: линейный, способ уменьшаемого остатка, способ списания стоимости по сумме лет срока полезного использования, а также способ списания стоимости пропорционально объему продукции (товаров, услуг).

Определение срока полезного использования объекта основных средств происходит исходя из того периода, в котором данный объект приносил предприятию пользу (доход). Этот срок устанавливается самим предприятием при введении объекта в бухгалтерский учет.

Бухгалтерский учет ремонта основных средств

Ремонт основных средств может быть капитальным и текущим. Капитальный – более сложен, на него затрачивается больше времени, а также, серьезнее объем работ.

Бухгалтерский учет ремонта основных средств может проходить по двум сценариям:

Если ремонт является текущим и расходы на него невелики, тогда можно включить данные затраты в состав текущих расходов предприятия.

Равномерное включение затрат в себестоимость. Таким образом создается резерв, из которого по мере надобности списываются средства для осуществления ремонта. Для ведения подобного резерва создается субсчет "Резерв на ремонт основных средств" к счету 96 "Резервы предстоящих расходов".

Если фактические затраты на ремонт превысили сумму средств, находящихся в данном резерве, тогда в бухучете ремонта основных средств производятся добавочные начисления в резерв из расходов на будущие периоды. Если же ситуация обратна, тогда оставшиеся суммы сторнируются.

При устаревании объектов основных средств (моральном или физическом) необходимо проводить модернизацию. Бухгалтерский учет модернизации основных средств заключается в отнесении фактических затрат на усовершенствование объекта или замену деталей к его первоначальной стоимости.

Бухгалтерский учет списания основных средств

Бухгалтерский учет выбытия основных средств происходит для объектов, которые ликвидируются или не могут приносить предприятию экономические выгоды в будущем. Выбытие происходит по причине непригодности объекта к дальнейшему продуктивному использованию либо с целью продажи, дарения, сдачи в аренду либо мены объекта.

Бухучет списания основных средств предприятие проводит в составе прочих доходов и расходов. Можно для этого на счете 01 открыть субсчет "Выбытие основных средств", где по дебету будет отражена первоначальная стоимость объекта, а по кредиту – накопленный износ. Остаточную же стоимость можно списать в дебет счета 91 "Прочие доходы и расходы".

Бухгалтерский учет ликвидации основных средств отражает доходы и расходы, связанные со списанием, в том отчетном периоде, к которому они относятся.

Бухгалтерский учет аренды основных средств

Бухгалтерский учет аренды основных средств различается по видам аренды. Различают текущую и финансовую аренду.

Особенностью текущей аренды является то, что право собственности на имущество остается у арендодателя. В этом случае арендатор учитывает принятые основные средства на забалансовом счете 001.

Для финансовой аренды возможен вариант, при котором арендатор выкупает основные средства у арендодателя с уплатой процентов за пользование ими. В этом случае бухучет арендованных основных средств ведется либо на балансе лизингодателя, либо на балансе лизингополучателя.

Выше были рассмотрены главные особенности бухучета основных средств. На самом деле процесс формирования подобной отчетности имеет множество нюансов и индивидуальных черт, присущих каждому предприятию. Рассказать обо всех особенностях просто не представляется возможным. Организацию бухгалтерского учета основных средств лучше доверить профессионалам. Компания "Главный бухгалтер" предоставляет юридическим лицам услугу проведения всех этапов бухгалтерского учета. Обращаясь к нам, вы застраховываете себя от ошибок и ненужных финансовых потерь.

Если этот срок превышает 12 месяцев, имущество может быть отнесено к основным средствам.

Помимо срока включение имущества в состав основных средств зависит и от характера его использования. Основными средствами может быть признано имущество, которое:

- предназначено для использования в производственной (управленческой) деятельности организации или для передачи в аренду;

- не предназначено для перепродажи;

- способно приносить доход в будущем.

Такие правила установлены пунктами 4 и 5 ПБУ 6/01.

В частности, в состав основных средств могут входить:

- здания, сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент, производственный и хозяйственный инвентарь и принадлежности;

- земельные участки;

- объекты природопользования;

- капитальные вложения в земельные участки (затраты на коренное улучшение земель) и в арендованные основные средства.

Об этом сказано в пункте 5 ПБУ 6/01.

Подробный перечень объектов, которые могут быть отнесены к основным средствам, приведен в Общероссийском классификаторе основных фондов (ОКОФ), утвержденном постановлением Госстандарта России от 26 декабря 1994 г. № 359.

Ситуация: нужно ли в бухучете включать в состав основных средств объекты непроизводственного назначения? Нормативный срок службы объектов – более 12 месяцев.

Ответ на этот вопрос зависит от стоимости объектов непроизводственного назначения.

Условия, при выполнении которых объект можно признать основным средством, определены в пункте 4 ПБУ 6/01. Одним из них является использование имущества в деятельности, направленной на получение доходов, или для управленческих нужд организации. Объекты непроизводственного назначения этим критериям не соответствуют. Поэтому исходя из буквального толкования норм ПБУ 6/01 включать их в состав основных средств и начислять по ним амортизацию нельзя.

Однако все имущество, которое находится в собственности организации, должно быть отражено на счетах бухучета (cт. 5, п. 3 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ). Имущество организации может быть учтено либо в составе внеоборотных, либо в составе оборотных активов. Расширять План счетов, утвержденный приказом Минфина России от 31 декабря 2000 г. № 94н, организации вправе только по согласованию с финансовым ведомством (абз. 6 Инструкции к плану счетов). Следовательно, существуют два варианта учета объектов непроизводственного назначения: в составе материально-производственных запасов (МПЗ) или в составе основных средств.

Если стоимость объектов непроизводственного назначения не превышает 40 000 руб. (или другого лимита, утвержденного организацией), их можно отразить в составе МПЗ (п. 5 ПБУ 6/01). В этом случае организации не придется начислять по таким объектам амортизацию. К себестоимости продукции стоимость объектов непроизводственного назначения не относится, поэтому спишите ее на счете 91 «Прочие доходы и расходы».

Если же стоимость объектов непроизводственного назначения составляет более 40 000 руб., то организация вынуждена будет учитывать их на счете 01 «Основные средства» (п. 5 ПБУ 6/01). Для этого к нему нужно открыть отдельный субсчет, например «Объекты непроизводственного назначения». Списывать стоимость таких объектов следует через амортизацию (износ). К себестоимости продукции амортизационные отчисления по объектам непроизводственного назначения не относятся, поэтому учитывайте их на счете 91 «Прочие доходы и расходы».

Независимо от стоимости объектов непроизводственного назначения порядок их отражения в бухучете и начисления амортизации организация должна предусмотреть в своей учетной политике.

Ситуация: нужно ли в бухучете включать в состав основных средств земельный участок стоимостью менее 40 000 руб.?

Да, нужно.

В состав основных средств входят земельные участки. Имущество может обладать всеми признаками основного средства и иметь первоначальную стоимость не более 40 000 руб. При этом любой объект в пределах этой стоимостной группы организация вправе учитывать:

- в составе основных средств;

Такой порядок предусмотрен в пункте 5 ПБУ 6/01.

Однако учитывать земельные участки стоимостью менее 40 000 руб. в качестве МПЗ не следует. Объясняется это следующим.

В качестве МПЗ можно принять активы, которые:

- можно использовать в виде сырья, материалов и т. п. при производстве продукции (выполнении работ, оказании услуг);

- предназначены для продажи;

- можно использовать для управленческих нужд организации.

Это следует из пункта 2 ПБУ 5/01.

Все это потребляемые в процессе деятельности организации активы, которые списываются в бухучете при их передаче в производство, эксплуатацию (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Земля к таким потребляемым активам не относится (за исключением случая приобретения участка для его дальнейшей перепродажи). Поэтому, независимо от первоначальной стоимости участка, учтите его в составе основных средств. Стоимость земли спишите в бухгалтерском учете при ее выбытии (п. 29 ПБУ 6/01).

Ситуация: можно ли в бухучете включать в состав основных средств флеш-карту?

Да, можно, но только если она отвечает критериям отнесения имущества к основным средствам. Объясняется это следующим.

Основным условием отнесения имущества к основным средствам в бухучете является срок его полезного использования . Если этот срок превышает 12 месяцев, имущество может быть отнесено к основным средствам (п. 4 ПБУ 6/01).

Флеш-карта представляет собой внешнее устройство, которое предназначено для накопления (хранения) информации. В соответствии с Общероссийским классификатором основных фондов (ОКОФ) внешние запоминающие устройства относятся к группе «Техника электронно-вычислительная» (код по ОКОФ – 14 3020340). По Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, техника электронно-вычислительная включается во вторую амортизационную группу (код по Классификации – 14 3020000). Соответственно, срок полезного использования флеш-карты составляет три года.

Кроме срока использования следует учитывать характер использования имущества (п. 4 ПБУ 6/01).

Если стоимость флеш-карты не превышает 40 000 руб. (или другого лимита, утвержденного организацией), ее можно отразить в составе МПЗ (п. 5 ПБУ 6/01).

Таким образом, в зависимости от первоначальной стоимости и характера использования флеш-карты ее можно включить в состав основных средств.

Лимит стоимости для учета в составе ОС

Имущество может обладать всеми признаками основного средства и иметь первоначальную стоимость не более 40 000 руб. Любой объект в пределах этой стоимостной группы организация вправе учитывать:

- в составе основных средств;

- в составе материально-производственных запасов (МПЗ).

Конкретный лимит стоимости для отнесения имущества к той или иной категории активов установите в учетной политике для целей бухучета . Такой порядок предусмотрен в пункте 5 ПБУ 6/01.

Если стоимостный лимит меняется, его новое значение можно применять только в отношении основных средств, принимаемых к бухучету после его корректировки. Такие разъяснения содержатся в письме Минфина России от 10 января 2012 г. № 07-02-06/3.

Пример отнесения имущества к категории основных средств в бухучете. Срок полезного использования имущества составляет более 12 месяцев

ООО «Альфа» приобрело для хозяйственных нужд дрель и пылесос. Стоимость дрели (без учета НДС) составила 7500 руб. Срок ее полезного использования по данным инструкции, приложенной производителем, составляет 36 месяцев. Стоимость пылесоса (без НДС) – 41 800 руб., срок его полезного использования – 48 месяцев.

В учетной политике организации для целей бухучета сказано, что объекты стоимостью менее 40 000 руб. учитываются в составе МПЗ. Поэтому при поступлении имущества бухгалтер организации учел:

- дрель – в составе МПЗ (хозяйственный инвентарь);

- пылесос – в составе основных средств.

Ситуация: можно ли применять разные величины стоимостного лимита в отношении отдельных групп основных средств, а не ко всем основным средствам?

Организация вправе установить только единую величину стоимостного лимита. В то же время активы, стоимость которых не превышает установленного лимита, можно учесть как основные средства.

Объясняется это следующим образом.

Активы, одновременно удовлетворяющие критериям, указанным в пункте 4 ПБУ 6/01, относятся к основным средствам. При этом организация вправе самостоятельно определить порядок учета имущества, стоимость которого не превышает 40 000 руб. и отвечает всем признакам объекта основных средств, как в составе основных средств, так и в составе МПЗ (абз. 4 п. 5 ПБУ 6/01).

Из буквального прочтения пункта 5 ПБУ 6/01 следует, что организация может установить единую величину лимита для признания учета активов в качестве МПЗ. При этом организация вправе, но не обязана применять единый порядок учета всех активов, удовлетворяющих критериям отнесения к основным средствам.

Таким образом, при установленном стоимостном лимите 40 000 руб. и соблюдении прочих условий отдельные активы или их группы организация может принимать к бухучету в составе объектов основных средств. Признаки таких активов или их групп организация должна предусмотреть в своей учетной политике для целей бухучета.

Пример отражения в качестве объектов основных средств приобретенной организацией компьютерной техники и компьютерных столов

В январе ООО «Альфа» приобрело компьютер и офисный стол. Стоимость компьютера (без учета НДС) составила 37 500 руб. Срок его полезного использования по данным инструкции, приложенной производителем, составляет 36 месяцев. Стоимость офисного стола (без НДС) – 20 800 руб., срок его полезного использования – 25 месяцев.

В учетной политике организации для целей бухучета сказано, что объекты стоимостью менее 40 000 руб. и резко теряющие свои потребительские качества учитываются в составе МПЗ. Поэтому при поступлении имущества бухгалтер организации учел:

- компьютер – в составе основных средств;

- офисный стол – в составе МПЗ (хозяйственный инвентарь).

Амортизация и износ

Основные средства могут поступить в организацию:

- по договору купли-продажи;

- безвозмездно;

- в качестве вклада в уставный капитал;

- по бартеру (по договору мены);

- в результате строительства (изготовления) подрядным и хозяйственным способами;

- в виде излишков, выявленных при инвентаризации.

Стоимость объектов основных средств погашайте путем начисления амортизации. По основным средствам некоммерческих организаций начисляется износ. Такой порядок предусмотрен в пункте 17 ПБУ 6/01 для основных средств, являющихся амортизируемым имуществом.

Налоговый учет

В налоговом учете под основными средствами понимается имущество (его часть), используемое в качестве средств труда для производства и реализации товаров (работ, услуг) или для управления организацией. Первоначальная стоимость такого имущества должна быть более 100 000 руб. Об этом сказано в пункте 1 статьи 257 Налогового кодекса РФ. Основные средства со сроком полезного использования более 12 месяцев входят в состав амортизируемого имущества (п. 1 ст. 256 НК РФ). Основные средства, стоимость которых равна 100 000 руб. и менее, относятся к имуществу, которое не является амортизируемым и списывается в составе материальных расходов (п. 1 ст. 256, подп. 3 п. 1 ст. 254 НК РФ).

Ситуация: нужно ли включить в состав основных средств телефонный номер, выделенный организации по договору об оказании услуг связи ?

Нет, не нужно.

Заключая договор на выделение телефонного номера, организация платит не за прокладку новой кабельной линии, а за подключение к уже существующей телефонной сети. Таким образом, организация не приобретает никакого имущества, не финансирует капитальные вложения, а лишь оплачивает услуги связи. Это следует из абзаца 2 статьи 2 Закона от 7 июля 2003 г. № 126-ФЗ. Поэтому стоимость выделенного телефонного номера в составе основных средств не учитывайте (п. 4 и 5 ПБУ 6/01).

Расходы на подключение к телефонной сети включите в состав прочих производственных расходов (п. 5–10 ПБУ 10/99). Расходы списывайте единовременно по мере их возникновения (п. 16–18 ПБУ 10/99).

В бухучете сделайте проводки:

Дебет 20 (23, 25, 26, 44...) Кредит 60 (76...)

– учтены расходы на оплату услуг связи;

Дебет 19 Кредит 60 (76...)

– отражен входной НДС по приобретенным услугам связи.

В налоговом учете расходы на услуги связи с выделением телефонного номера учитывайте в составе прочих расходов, связанных с производством и реализацией (подп. 25 п. 1 ст. 264 НК РФ). Если в договоре с оператором связи указан срок его действия, расходы учитывайте равномерно в течение этого срока. Если срок не определен, организация вправе самостоятельно установить порядок распределения этих расходов. Об этом сказано в абзаце 2 пункта 1 статьи 272 Налогового кодекса РФ и письме Минфина России от 6 февраля 2006 г. № 03-03-04/1/86.

Ситуация: нужно ли включить в состав основных средств автостоянку, которую торговая организация построила для покупателей?

Автостоянка относится к объектам внешнего благоустройства, которые в свою очередь являются основными средствами (при выполнении условий их признания таковыми). Такие правила действуют как для целей бухучета, так и для целей налогообложения (п. 4–5 ПБУ 6/01, п. 1 ст. 257, п. 1 и подп. 4 п. 2 ст. 256 НК РФ).

Аналогичный вывод содержат письма Минфина России от 15 ноября 2006 г. № 03-03-04/2/241, от 30 мая 2006 г. № 03-03-04/1/487, от 25 апреля 2005 г. № 03-03-01-04/1/201.

Ситуация: нужно ли включить в состав основных средств локально-вычислительную сеть ?

Да, нужно (при соблюдении определенных условий).

Подробный перечень объектов, которые могут быть отнесены к основным средствам, приведен в Общероссийском классификаторе основных фондов (ОКОФ). Согласно ему локальные сети относятся к группе «Техника электронно-вычислительная» с общим кодом 14 3020000, а именно «Сети вычислительные» – код 14 3020191.

Таким образом, вычислительную сеть (в т. ч. локальную) нужно признать объектом основных средств при выполнении условий ее признания таковой в бухгалтерском и налоговом учете.

Ситуация: как отразить в бухгалтерском и налоговом учете опалубку?

Отражение в бухгалтерском и налоговом учете опалубки (конструкции, представляющей собой форму для укладки и выдерживания бетонной смеси) зависит от показателя ее оборачиваемости. Различают опалубку:

- разового применения: отдельные элементы несъемной опалубки (например, щиты, панели, пластины, остающиеся после бетонирования в конструкции) и опалубка для уникальных, неповторяемых конструкций;

- многократного применения (например, универсальные опалубки для монолитных сооружений).

Отдельные элементы несъемной опалубки используются единовременно, поэтому отразите их:

- в бухучете – в составе материалов (п. 2 ПБУ 5/01);

- при расчете налога на прибыль – в составе материальных расходов (подп. 3 п. 1 ст. 254 НК РФ).

В бухучете спишите ее стоимость на расходы в момент отпуска в эксплуатацию (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2008 г. № 119н). В налоговом учете организация вправе самостоятельно определить порядок списания опалубки многократного применения с учетом срока ее использования и других экономических показателей. Например, единовременно или равномерно в течение нескольких отчетных периодов (подп. 3 п. 1 ст. 254 НК РФ).

Подробнее об этом см. Как отразить в учете отпуск материалов в эксплуатацию (производство) .

Опалубку для уникальных, неповторимых конструкций в бухучете отнесите к специальной оснастке и включите в состав материалов. Объясняется это тем, что такие приспособления обладают индивидуальными уникальными характеристиками и предназначены для выполнения нестандартных технологических операций, поэтому учитываются по специальным правилам (п. 2 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н).

В бухучете в зависимости от учетной политики стоимость данного имущества списывайте единовременно или равномерно в течение срока использования (п. 11, 24 и 25 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н). В налоговом учете организация вправе самостоятельно определить порядок списания уникальной опалубки с учетом срока ее использования и других экономических показателей. Например, единовременно или равномерно в течение нескольких отчетных периодов (подп. 3 п. 1 ст. 254 НК РФ).

Учет опалубки многократного применения зависит от срока ее предполагаемой эксплуатации. При этом оприходовать опалубку можно только как единый инвентарный объект (п. 6 ПБУ 6/01, ст. 323 НК РФ). Объясняется это тем, что составные части комплекта опалубки вне собранной конструкции, как правило, не могут использоваться по отдельности и не способны самостоятельно приносить экономический эффект.

Если организация планирует использовать опалубку многократного применения в течение периода, не превышающего 12 месяцев, отнесите данное имущество:

- в бухучете – в состав материалов (п. 2 ПБУ 5/01);

- при расчете налога на прибыль – в состав материальных расходов (подп. 3 п. 1 ст. 254 НК РФ).

Если организация планирует использовать опалубку многократного применения в течение периода, превышающего 12 месяцев, то такое имущество включите:

- в бухучете – в состав основных средств при условии, что стоимость опалубки составляет более 40 000 руб. (или превышает иной лимит, установленный в учетной политике) (п. 4 ПБУ 6/01), либо в состав материалов, если стоимость опалубки не превышает установленного ограничения (п. 2 ПБУ 5/01, п. 5 ПБУ 6/01);

- при расчете налога на прибыль – в состав амортизируемого имущества при условии, что стоимость опалубки превышает 100 000 руб. (и соблюдаются другие необходимые условия для признания имущества амортизируемым ) (п. 1 ст. 256 НК РФ, письмо Минфина России от 13 июля 2011 г. № 03-03-06/1/421), либо в состав материальных затрат, если стоимость имущества не превышает установленного ограничения (подп. 3 п. 1 ст. 254 НК РФ).

Чтобы начислять амортизацию по имуществу, необходимо установить срок полезного использования опалубки.

В бухучете это можно сделать исходя из:

- ожидаемого срока эксплуатации опалубки;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования объекта.

При расчете налога на прибыль, поскольку опалубка не поименована в Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, определить срок ее полезного использования следует исходя из:

- технических условий;

- рекомендаций изготовителя.

Такой порядок следует из положений пункта 20 ПБУ 6/01 и пункта 6 статьи 258 Налогового кодекса РФ.

Совет: для сближения бухгалтерского и налогового учета опалубки многократного применения в учетной политике организации целесообразно прописать, что срок полезного использования имущества, не включенного в Классификацию, определяется исходя из рекомендаций изготовителя.

В дальнейшем при принятии приобретенной опалубки к учету в приказе руководителя можно указать, что срок полезного использования опалубки определяется исходя из рекомендаций изготовителя с учетом потребностей создания конкретной конструкции на конкретном объекте.

При этом к приказу руководителя приложите необходимый расчет, в котором отразите:

- нормативную оборачиваемость (по паспорту на опалубку);

- срок строительства и планируемое количество циклов заливки.

Сопоставив все вышеперечисленные данные, установите срок полезного использования опалубки.

Правомерность таких действий подтверждает арбитражная практика (см., например, определение ВАС РФ от 16 апреля 2008 г. № 4295/08, постановление ФАС Уральского округа от 3 декабря 2007 г. № Ф09-9785/07-С3).

Если некоторые части комплекта опалубки при ее эксплуатации изнашиваются и требуют замены, учет приобретаемых частей опалубки зависит от того, в составе каких активов учтена опалубка.

Если опалубка учтена в составе основных средств, то стоимость частей, необходимых для замены, отнесите:

- на первоначальную стоимость объекта основных средств (если работы квалифицированы как модернизация или реконструкция) (п. 26 ПБУ 6/01, п. 2 ст. 257 НК РФ);

- в расходы текущего периода, если имеет место ремонт (п. 13 ПБУ 6/01, ст. 260, ст. 324 НК РФ).

Если опалубка учтена в составе материалов, то стоимость частей, необходимых для замены, отнесите на расходы текущего периода в составе материальных затрат (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2008 г. № 119н, подп. 2 п. 1 ст. 254 НК РФ).