Кто является резидентом и нерезидентом рф. Юридическое лицо в РФ: как определить его статус – резидент или нерезидент

Для чего существует необходимость в юридическом определении этих терминов? Прежде всего отметим, что эти понятия применяются в нескольких различных сферах:

- Одна из них - это налоговая сфера. Здесь речь идёт, вообще говоря, о том, где происходит в наибольшей степени получение доходов: в РФ или за её пределами. Во втором случае ставки налога будут существенно выше.

- Есть также понятие валютных резидентов и нерезидентов. Здесь речь идёт о валютном контроле над операциями в валюте. Для резидентов необходимо не только подчиняться определённым правилам в этой сфере, но и сдавать соответствующую отчётность на регулярной основе.

- Эти термины также применяются и в ряде других случаях. Одним из таких примеров могут быть вопросы наследства и некоторые другие юридические сферы.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Разница между резидентом и нерезидентом и их особенности

Что думает об этом человек, далёкий от юридических, финансовых или налоговых вопросов? На первый взгляд, может показаться, что налоговый резидент - это просто гражданин РФ, а нерезидент - это иностранец. Доля правды в таком понимании, конечно, есть. Однако, по сути, это совершенно не верно. Прежде всего речь здесь идёт о времени нахождения внутри страны или за её пределами.

Если говорить о валютной сфере, то к ним можно отнести тех, кто входит в следующие две категории:

- Граждане России , о которых можно утверждать, что они постоянно проживают на территории своей страны.

- Иностранные граждане (а также лица без гражданства), которые постоянно проживают на территории РФ.

Все, кто не входит в эти две категории, считаются валютными нерезидентами .

Когда говорят о налоговой сфере, то соответствующие критерии аналогичны:

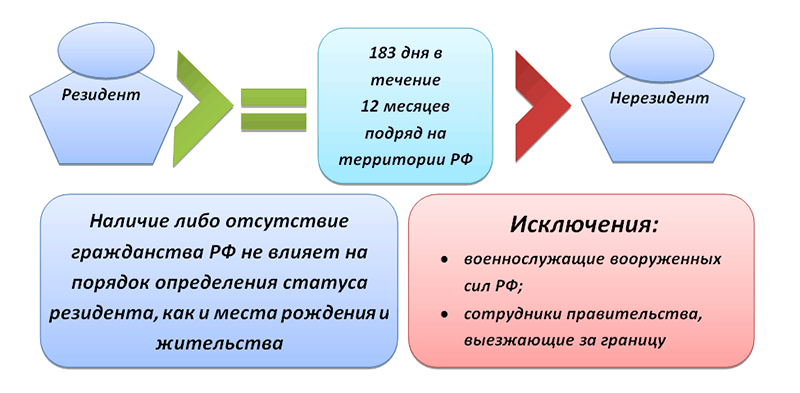

- Статус резидента состоит в том, что человек проживает на территории страны не менее 183 суток на протяжении последних двенадцати месяцев. Как мы видим, этот статус может измениться в течение одного месяца.

- Если речь идёт не о проживании, а о командировках военных или госслужащих на любой срок за пределы РФ, то это не нарушает их статуса в качестве резидента.

- Все остальные граждане России , иностранные граждане и лица без гражданства являются нерезидентами.

Понятие и характеристики налогового резидента

Заметим, что, несмотря на то, что статус может поменяться даже в течение одного месяца, российское законодательство не содержит норм о том, что физическое лицо о нём обязано уведомлять налоговую инспекцию.

Также отметим, что гражданство не участвует в определении данного статуса. В некоторых случаях, если человек выезжает за пределы страны, то, согласно законодательству, считается, что он как бы не выезжал.

Данная ситуация имеет место в нескольких случаях:

- Если он выезжал на лечение на срок , который не превышает шести месяцев.

- Также если он был за пределами страны на срок менее шести месяцев с целью учёбы.

- Если он был в командировке для того , чтобы участвовать в добыче нефти или газа за пределами своей страны.

Важный вопрос возникает тогда, когда граждане намереваются эмигрировать из Российской Федерации и распродают всё своё имущество. Если они планируют никогда не возвращаться в Россию, то кем их считать, резидентами или нерезидентами?

По сути, они, скорее, нерезиденты, но формально всё-таки это не так. Им необходимо будет уплатить налог на доходы физических лиц, а он в этих случаях может существенно отличаться (или 13% или 30%).

Кто является налоговым резидентом?

Когда решается вопрос о том, кем является данное физическое лицо, это далеко не всегда является однозначным. Вообще говоря, законодательство при определении статуса должно ориентироваться на время нахождения на территории страны в течение последних идущих подряд 12 месяцев.

Гражданство или место регистрации не должно влиять на решение этого вопроса. На практике, однако, многое происходит иначе. ФНС РФ в своих письмах иногда иначе трактует рассматриваемую ситуацию.

Предположим, физическое лицо достаточно долго находилось за пределами своей страны. Это резидент или нет? ФНС утверждает, что есть определённые ситуации, когда его можно счесть резидентом, несмотря на то, что в законе это трактуется иначе.

Это происходит в следующем случае. Если на территории РФ у него имеется центр жизненных интересов. Что под этим понимается? Речь может идти о недвижимости, о семье, которая находится в России, о бизнесе, о работе на территории РФ, о постоянной регистрации в стране.

Граждане РФ, зарегистрированные по месту жительства на территории стран

Если гражданин России зарегистрировал своё место жительство в другой стране на тех или иных основаниях, то это не означает, что он обязательно является налоговым нерезидентом. Скорее всего, при этом, он большую часть времени будет проводить за границей, но это может быть и не так.

Если на территории РФ он будет меньше, чем 183 дня за последние 12 месяцев, то именно это будет критерием того, что он является налоговым нерезидентом. Если же такое условие выполнено не будет, то, несмотря на свою регистрацию за границей, с точки зрения законодательства, он будет платить налоги, как резидент.

Граждане иных стран, имеющие разрешение на временное проживание или вид на жительство

Аналогичное правовое положение имеется также у иностранных граждан, которые находятся на территории России. Если они находится на его территории 183 дня за последние 12 месяцев - платить налоги будут как налоговые резиденты и это, в данном случае, не будет зависеть от его гражданства.

Порядок налогообложения доходов физических лиц в 2017 году

Как же конкретно происходит налогообложение физических лиц в настоящее время? Чем отличается ситуация, с которой сталкивается резидент РФ от той, с которой сталкивается нерезидент?

Есть ситуации, когда ставка налогообложения не зависит от статуса плательщика. Одним из примеров могут быть специалисты высокой квалификации. Согласно действующему законодательству такая ставка всегда составляет 13%. Это верно и для резидентов и для нерезидентов.

Для резидента РФ

Ставка, по которой резиденты облагаются налогом на доходы, составляет 13% . Налоговым периодом является календарный год. Критерием того, что плательщика налога можно отнести к данной категории, согласно закону, является время его пребывания на территории страны в течение 12 месяцев подряд.

В законе не указано, что речь должна идти только о календарном годе с января по декабрь. Если речь идёт о человеке, который постоянно находится в стране, то вопрос не является существенным.

Но для тех, кто регулярно и на много месяцев уезжает из России, ставка его налогообложения может существенно меняться:

- Основной ставкой налогообложения для налоговых резидентов страны является 13%. Однако, это относится к зарплате и большинству обычных доходов.

- Но есть и исключения. Например, если физическое лицо получает выигрыш, например, в лотерею или выгоду по тому или иному займу, то ставка налогообложения для резидентов уже составит 30%.

- Если речь идёт об иностранных гражданах, которые, согласно законодательству, являются налоговыми резидентами , то их налогообложение такое же, как и у граждан России. При этом требуется подтверждение соответствующего статуса.

Для нерезидента РФ

- В некоторых случаях ставка налогообложения нерезидентов выгоднее, чем для резидентов. Это, в частности относится к тем, кто трудится по патенту, к гражданам ЕАЭС или к тем, кто является специалистом, имеющим высокую квалификацию. В таких случаях ставка составит всего 9%.

- Если нерезидент получает дивиденды от источника в Российской Федерации , то они будут облагаться по ставке 15%.

- В большинстве случаев ставкой налогообложения является 15%.

Для чего необходимо подтверждать налоговую резидентность?

Такое подтверждение поможет существенно уменьшить сумму налогов, которые нужно будет заплатить в тех случаях, когда физическое лицо получает доход в чужой стране. Если при этом человек является налоговым резидентом в нескольких странах, то такая ситуация может оказаться достаточно непростой.

Для избежания двойного налогообложения при наличии соответствующего межгосударственного соглашения

Если речь идёт об обложении налогом доходов физического лица, которое является гражданином России и постоянно проживает на её территории, то здесь ситуация является достаточно определённой. Но бывают другие ситуации, когда человек является гражданином одной страны, а доход получает на территории другой.

В этом случае можно сказать, что может возникнуть неопределённость. Ведь взять с него налоги может и РФ и та страна, где он получает доход. Мы знаем, что статус резидента РФ не противоречит возможности получать доход за её пределами.

Фактически, в данном случае, мы имеем дело с двойным налогообложением. Для того, чтобы избежать подобных ситуаций, существует практика заключения межгосударственных договоров об избежании ситуации двойного налогообложения.

При соблюдении определённых требований, налогоплательщик может либо избежать необходимости выплаты второго налога, либо частично ограничить такую выплату.

Для уменьшения налогообложения мирового дохода

При регулировании налогообложения на международном уровне принят следующий принцип. Считается, что мировой доход физического лица (доход, полученный данным лицом во всём мире) должен полностью облагаться налогом в той стране, где налогоплательщик является резидентом.

Если же доходы в другом государстве он получает в качестве нерезидента, то налогом должны облагаться в этой стране только именно эти доходы.

Порядок подтверждения статуса налогового резидента РФ

Как известно, для подтверждения статуса резидента необходимо предоставить документальное подтверждение нахождения на территории страны в течение 183 дней за последние 12 месяцев, взятые подряд.

За определение этого статуса отвечают, согласно законодательству, налоговые агенты (те, кто выплачивает подоходный налог). Если нет достаточных оснований для того, чтобы считать данное лицо резидентом, он считается нерезидентом. Если будут полученные новые данные, которые повлияют на решение этого вопроса, то можно будет сделать перерасчёт подоходного налога.

Перечень документов для подтверждения статуса налогового резидента

Статус резидента часто более выгодный, чем у нерезидента. Физическое или юридическое лицо обычно заинтересовано в его подтверждении. Как правильно это сделать?

Для российских организаций

Если российской организации нужно соответствующее подтверждение, то она должна обратиться в

Налоговую службу со следующими документами:

- Заявление о возврате НДС , в котором должно быть указано наименование иностранного государства, где было произведено налогообложение этим налогом.

- Устав предприятия , который подтвердит законность того, что фирма занимается данным видом деятельности.

- Копия контракта , в связи с исполнением которого было произведено обложение НДС.

- Копия ещё одного контракта , где будет указана та фирма, которая будет участвовать в процессе возмещения НДС.

Для российских и иностранных физических лиц

- Одним из основных документов в этом вопросе является заявление, составленное по определённым правилам. Оно должно включать в себя:

- указание того календарного года, за который нужно его получить (это необязательно текущая дата);

- должно быть указано наименование того государства, куда предполагается подать документы;

- идентификационные данные заявителя, включающие в себя фамилию, имя, отчество и адрес проживания;

- также должен быть указан индивидуальный налоговый номер (а для индивидуальных предпринимателей - ОГРНИП);

- список прилагаемых документов.

- Также должны быть предъявлены те документы, которые относятся к получению доходов в иностранном государстве. Это могут быть контракты или решения акционеров о произведении выплаты дивидендов.

- Необходима копия паспорта , должны быть представлены все страницы загранпаспорта, где есть визы.

- Должна быть приложена таблица , которая отражает время, проведённое заявителем в РФ.

Уполномоченный орган по подтверждению статуса налогового резидента РФ

Обращаться за подтверждением статуса необходимо в специализированный государственный орган. Это Межрегиональная инспекция ФНС по централизованной обработке данных.

При регистрации бизнеса и найме иностранных рабочих, а также при осуществлении торговли валютой или открытии счета в зарубежном банке, гражданин может столкнуться с такими понятиями, как резидент и нерезидент.

Резидент, нерезидент – в чем между ними разница

Разница между резидентом и нерезидентом в правах и обязанностях перед своим и перед иностранным государством. Правительство любой страны заинтересовано в привлечении иностранных капиталов на долгий срок.

Чем дольше работает иностранец и чем дольше заводы и фабрики иностранцев работают в стране, тем на большие привилегии они могут рассчитывать. Резидент имеет больше прав и возможностей, чем нерезидент. Это основное его отличие, остальное вытекает из этого положения.

Законодательное регулирование

Понятие резидента и нерезидента прописано в Налоговом кодексе (ст.207) и в законе «О валютном регулировании». Однако эти понятия используются не только в сфере бизнеса и финансов.

Это относится и к трудовым отношениям – к мигрантам и тем людям, которые хотят переехать в другую страну. При этом, в качестве резидента и нерезидента может выступать как физическое, так и юридическое лицо.

Сам статус не дает какого-либо преимущественного права при получении гражданства, но как один из факторов, способствующий его получению, длительное проживание в стране считается положительным признаком.

Но следует учитывать, что пребывание должно быть абсолютно законным. Не важно, является иностранец или гражданин резидентом или нерезидентом, он несет полную ответственность за свои действия на территории государства.

Как стать резидентом

Для того чтобы стать резидентом не надо получать гражданство в стране пребывания, более того, для получения этого статуса можно вообще не иметь никакого гражданства. Важен факт пребывания более полугода в стране и наличие какой-либо деятельности, не запрещенной в той стране законом.

За получением статуса резидента нет необходимости обращаться к властям. Обычно иностранец получает их по документам, которые подтверждают факт его нахождения в стране. Это может быть:

- виза;

- документы, подтверждающие факт наличия у него официальной работы;

- документы, подтверждающие вид на жительство;

- документы о том, что он занимается в этой стране бизнесом.

Можно использовать любые документы, которые подтверждают, что он находится в стране не менее полугода. Подойдет даже студенческий билет или студенческая виза.

Плюсы пребывания в стране в статусе резидента

Однако для бизнесменов и инвесторов, для того чтобы получить такую же налоговую ставку как для резидентов (13%) необходимо пробыть в стране не менее года. Для нерезидентов налоговая ставка составляет 30%.

При этом резидент может открывать счет в любом банке , свободно заниматься валютными операциями, претендовать на льготы и поддержку от государства пребывания.

Стать резидентом стремятся практически все, кто приезжают в другую страну. Причина проста – при невозможности получить гражданство, это способ получить права , почти равные тем, что есть у местного населения. Это не только более низкая налоговая ставка, но еще и возможность регистрировать бизнес значительно быстрее и с меньшим пакетом документов.

Минусы пребывания в статусе резидента отсутствуют. Это обусловлено тем, чтобы иностранцы стремились как можно дольше находиться в стране и как можно больше производить в ней товаров и услуг или вкалывать средства в ее развитие.

По сути, это один из механизмов привлечения иностранных инвестиций, в том числе, трудовых — дешевая рабочая сила, как бы ее не критиковали, это один из способов удешевить производство, сделать товары более доступными самым широким слоям населения.

В каких случаях можно потерять статус резидента

Граждане, которые проживают в течение всей жизни безвыездно на территории страны, являются резидентами автоматически. Но как было уже сказано, резидентство и гражданство не одно и то же. Поэтому в некоторых случаях гражданин может потерять статус резидента даже на своей родине, если он длительное время находится в другой стране.

Статус резидента дается не на века, и даже коренной житель может его потерять. Потеря статуса возможна, если человек отсутствует в месте своего резидентства более года. При этом нет никакой разницы, является он гражданином этой страны или какой-либо другой.

Также человек может потерять статус резидента, если совершит какое-либо преступление на территории страны пребывания, в том числе за нарушение визового режима. Если виза выдана всего на несколько дней или месяцев, а приезжий прожил более года – резидентом он не станет, а за нарушение закона его ждет депортация.

Резидент РФ - физическое либо юридическое лицо, имеющее регистрирацию в России и полностью подчиняется ее национальному законодательству. В основном данный термин используется в налоговых и

В некоторых государствах в качестве резидентов принимаются иностранные граждане или организации, которые имеют все права и обязанности в стране их функционирования либо пребывания.

Резидент Российской федерации - это:

Физические лица - граждане России. Исключение составляют те граждане Российской Федерации, которые признаются как постоянно проживающие в другом иностранном государстве в соответствии с действующим законодательством последнего.

Иностранные граждане либо которые проживают постоянно на в соответствии с видом на жительство, который предусмотрен законодательством РФ.

Юридические лица, которые созданы в соответствии с законодательством РФ.

Созданные на основании законодательства РФ филиалы, а также представительства юридических лиц, при этом находящиеся за пределами российской территории.

И дипломатические представительства РФ, а также другие официальные российские представительства, которые находятся за пределами ее границ. Сюда же могут быть отнесены постоянные представительства РФ при межправительственных и межгосударственных организациях.

Как указывалось выше, рассматриваемое понятие наибольшим образом используется в налоговых отношениях. Поэтому попробуем разобраться в том, кто такой резидент РФ, каким образом порядок налогообложения его доходов отличается от такового для лиц, у которых нет данного статуса.

В основном существует мнение, что человек при наличии российского гражданства уже является ее резидентом. Однако это не так. Соответствующий статус присваивается только на основании сроков пребывания этого гражданина на российской территории.

Так, резидент РФ - гражданин России, а может, гражданин другого государства, который находится на российской территории свыше 183 дней в течение последовательных 12 месяцев (календарных). Необходимо учесть, что российское нахождение не прерывается, если выезды за границу были кратковременными (до шести месяцев) с целью обучения или лечения. В противном случае этот гражданин - нерезидент.

Как и в любом правиле, здесь есть свои исключения. Независимо от продолжительности нахождения на территории, резидент РФ может быть представлен следующими категориями граждан:

Военнослужащие-россияне, проходящие службу в иностранных государствах;

Находящиеся в командировках за пределами российской территории.

А вот лицам, являющимся сотрудниками торговых представительств либо консульств, определяется их статус в общем порядке.

Стандартному, принятому в соответствии с действующим законодательством налогообложению подвергается резидент РФ. Определение налоговой базы, по которой осуществляется взимание налогов, а также установленные налоговые ставки позволяют налогоплательщику воспользоваться определенными социальными, стандартными и некоторыми имущественными вычетами.

Несколько лет назад, закончив институт по специальности «финансы и кредит», я устроилась работать бухгалтером. Опыта в этой сфере было не очень много, поэтому, ошибки и неточности, периодически мною допускаемые, были достаточно серьезными.

Пробелов в знаниях тоже было предостаточно и одним из существенных моментов стало незнание, кто такие резиденты и нерезиденты в налоговом законодательстве. Пришлось внимательно разбираться в этом вопросе и сегодня я расскажу вам уже из собственного опыта, как определить статус налогоплательщика, в чем заключаются отличия этих понятий и каким образом выбор одного из них, может повлиять на оформление налоговой отчетности и формирование обязательных платежей.

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

- налоговая сфера, где статус налогового резидента или нерезидента указывает на источник получения доходов: в государстве или за пределами страны. С учетом этой характеристики в дальнейшем определяются и ставки налогообложения;

- валютная сфере, где речь идет об установлении контроля над проводимыми операциями. Резиденты, в этом случае обязаны подчиняться определенным правилам и сдавать соответствующую отчетность в рамках действующего регламента;

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

В чем разница между понятиями?

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

- граждане РФ, которые постоянно проживают на территории страны;

- иностранцы и лица без гражданского статуса, которые постоянно находятся в пределах государственных границ.

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Как определить, какой статус имеет конкретное лицо?

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

- человек покидал РФ на срок не более полугода для прохождения лечебного курса;

- гражданин проходил обучение в течение полугода в другом государстве;

- налогоплательщик числился как откомандированный для добычи нефти и газа за пределами своей страны.

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Зачем нужно подтверждать статус и как это происходит?

Подтверждение официального статуса налогоплательщика не является обязательных условием, однако, предоставление необходимых документов может стать основанием для существенного снижения налогового бремени. Особенно актуальная предоставляемая возможность в том случае, когда гражданина является налогоплательщиком сразу в нескольких странах.

Порядок подтверждения достаточно простой и требует подготовки документации, подтверждающей тот факт, что в течение 183 суток в году, человек проживал на территории государства. Все документы передаются в ИФНС.

Заключение

Такие понятия, как «резидент» и «нерезидент» оказывают серьезное влияние на определение уровня налоговой ставки. Для первой группы налогоплательщиков такие показатели существенно снижены, а вот обладатели второго статуса обязаны уплачивать начисленные взносы и налоги по повышенным ставкам.

Мало кто из нас, выезжая за пределы страны, задумывается об особенностях своего статуса, а между тем незнание способно привести к последствиям. Говорят ли вам что-то слова «резиденты» и «нерезиденты»? Только представьте себе: вы отправились на учебу либо на лечение за границей и, конечно же, для удобства расчетов приняли решение открыть в заграничном банке собственный счет. Можете ли вы представить, что подобное, на первый взгляд, простое действие способно привести к выплате штрафных санкций на родине? Во избежание неприятных последствий стоит знать, что на территории РФ существует такое понятие, «резидент» и «нерезидент». Чем отличаются эти термины, мы и постараемся разобраться.

Кто такие валютные нерезиденты

Под данную категорию людей попадают граждане, проживающие на территории других государств не менее года, имеющие рабочую либо учебную визу на срок не менее года либо имеющие вид на жительство. На обычном примере это выглядит так: вы проживаете в Англии, имеете вид на жительство в этой стране, а ваш ребенок учится в одном из колледжей страны более года. Таким образом, вы являетесь нерезидентами РФ и имеете полное право открыть счет в любом зарубежном банке. На операции по данным счетам не действуют ограничения. Этим, собственно, и отличаются валютные резиденты и нерезиденты друг от друга.

Особенности и права валютных резидентов

Все категории граждан, не попадающих под критерии, рассмотренные нами выше, автоматически признаются валютными резидентами РФ. Что означает отсутствие прав открывать счета в банках за границей без уведомления налоговых органов РФ. Даже если вы отправились на отдых в другую страну, это не дает вам права открыть банковский счет в этом государстве. Если же вдруг сложилась такая ситуация, что счет был все же открыт, вы обязаны в течение месяца уведомить об этом налоговые органы своей родины, подав соответствующее уведомление. В свою очередь, налоговая должна проставить отметку о принятии вашего уведомления. По закону операции со своими счетами в зарубежном банке вы можете проводить, только если предоставите работникам данное уведомление.

Валютные операции резидентов и нерезидентов нашей страны между этими категориями граждан разрешены, но с некоторыми исключениями. Более подробно о нюансах расскажут юристы, обладающие максимальными знаниями о внесенных в законодательство поправках на текущий момент.

Операции между нерезидентами

Валютные расчеты для данной категории граждан в банках, находящихся за пределами Российской Федерации, разрешены. Также нерезиденты имеют право осуществлять движение ценных бумаг на территории РФ в соответствии с законодательством, а на территории страны нерезиденты могут осуществлять движение собственных средств в российских банках в специально предусмотренном порядке.

Валютные операции резидентов РФ

Между резидентами операции в валюте запрещены, за некоторым исключением. Наиболее частыми исключениями являются: расчеты в магазинах, где торгуют беспошлинными товарами, расчеты в пути транспорта дальнего следования (при условии, что данная перевозка является международной). Также разрешено использование валютных средств при оплате обязательных налогов и сборов в федеральный бюджет.

Итак, резидент и нерезидент - в чем отличие их друг от друга? Разобраться довольно трудно. Иногда в замешательство попадают даже банковские работники, пытаясь присвоить верный статус гражданину. А уж понять, привнесут ли ужесточенные новым законодательством санкции порядок в действия представителей таких категорий, как резиденты и нерезиденты РФ, - совершенно не представляется возможным.

Ведь граждане, имеющие возможность открыть счет в банке другого государства, вряд ли обратят внимание на штраф в размере пяти тысяч рублей, для них такие расходы, скорее всего, значительными не являются. Помимо этого, внесенными поправками не учитываются компании нерезидентов за рубежом, используемые вместо открытия частных счетов. Формально такие расчеты не являются нарушением законодательства.

В любом случае резиденты и нерезиденты обязаны предоставлять уполномоченным органам всю необходимую информацию по движению собственных валютных средств в соответствии с перечнем, предусмотренным законом. Вести учет таких средств и составлять отчетность все же придется, независимо от вашего статуса.