Какой банк выбрать для ИП? В каком банке лучше открыть расчётный счёт для ИП.

Индивидуальные предприниматели часто задают вопрос о том, нужен ли расчетный счет ИП на ЕНВД или общей системе уплаты налогов. По большому счету, все определяется спецификой бизнеса индивидуального предпринимателя. Он обязателен при закупке товара у компаний, работающих по безналичному расчету, продаже товаров и оказании услуг юридическим лицам, у которых нет права или желания рассчитываться за услуги наличными деньгами, также обязательно проведение безналичных платежей при сумме договора от 100 000 рублей. Кроме этого если вы занимаетесь деятельностью, которая не предусматривает уплату единого вмененного налога, вы планируете приобрести и зарегистрировать кассовый аппарат, то работа через расчетный счет значительно меньше вопросов вызовет у контролирующих органов.

Также укажем про удобство, которое дает наличие расчетного счета, ведь с помощью интернет-банка и расчетного счета ип на енвд можно легко оплатить покупку в компании, находящейся на другом конце страны или даже мира (если вы планируете заниматься импортом). Весьма удобен банковский счет для уплаты налогов и всевозможных сборов. Кроме этого вы экономите свое время и деньги, ведь не нужно стоять в очереди в банке, уплачивая за переводы комиссии, и не нужно тратиться на обналичку.

Деньги на расчетном счету ИП. Особенности использования

Расчетный счет индивидуального предпринимателя ничем принципиально не отличается от любого иного юридического лица. Именно поэтому деньги на расчетном счету ИП могут использоваться для ведения деятельности, уплаты налогов, проведения экспортно-импортных операций и других целей. При этом банки специально оптимизируют предложения для ИП, предлагая специальные варианты именно для предпринимателей, которым не нужно большое количество платежей.

Документы для расчетного счета ИП

Для того, чтобы открыть расчетный счет для ип нужно предоставить в банковское отделение пакет документов:

- Свидетельство о регистрации в качестве индивидуального предпринимателя;

- общегражданский паспорт;

- выписка из ЕГРИП;

- уведомление о взятии на учет в налоговых органах;

- письмо из Росстата с кодами;

- карточка с личной подписью, которая заверена у нотариуса.

В различных банковских учреждениях конкретный перечень документов для расчетного счета ИП может несколько отличаться. так, например, часто заверить карточку с личной подписью можно на месте, что удобно и экономит время.

Уведомление ИП об открытии счетов

В соответствии с действующим законодательством, обязательно уведомление ИП об открытии счетов. Соответствующие бумаги необходимо направить в адрес налоговой инспекции, бюджетных фондов, куда ведутся регулярные перечисления денежных средств. За несоблюдение данного требования предусмотрена административная ответственность.

Как выбрать банк для ИП?

В России работает несколько сотен банков, поэтому выбор у индивидуального предпринимателя велик. Раздумывая как выбрать банк для ИП, обращайте внимание на следующие моменты:

- удобство обслуживания.

- тарифная политика.

- надежность банка.

Удобство обслуживания подразумевает наличие недалеко от вашего дома, регулярного маршрута или места непосредственной работы банковского отделения.

Расчетный счет для ИП. Тарифы

Тарифная политика банков очень различна, и можно подобрать оптимальный вариант каждому индивидуальному предпринимателю вне зависимости от специфики его работы. В общем случае, для расчетного счета ИП тарифы включают абонентскую плату и дополнительные платежи за услуги. В первую очередь, ориентируйтесь на количество платежных поручений и тарифы за снятие наличных денежных средств. Это наиболее актуальные услуги для рядового ИП, на которые уходит львиная доля расходов при банковском обслуживании. Кроме этого обращайте внимание на следующие моменты:

- наличие или отсутствие комиссии за снятие денежных средств в день их прихода;

- наличие и стоимость интернет-банка, а также удобство его использования;

- оперативность проведения платежей;

- продолжительность банковского дня (иногда 15 лишних минут очень важны).

Обслуживание расчетного счета для ИП. Что включает?

Традиционно обслуживание расчетного счета для ИП включает следующие услуги:

- подключение и прием платежных поручений через интернет-банк;

- возможность снятия денежных средств на льготных условиях;

- оформление на льготных условиях пластиковой карты;

- прием платежных поручений на бумажном носителе и так далее.

Как отрыть расчетный счет для ИП в надежном банке?

Критерий надежности банка, где будет открыт расчетный счет индивидуальным предпринимателем, не менее важен, чем тарифы. Причина в особенностях законодательства, так как если кредитное учреждение станет банкротом (ЦБ в последние годы активно отзывает лицензии), то ваши денежные средства зависнут и вернуть их будет практически нереально. Последнее связано с тем, что сначала удовлетворяются требования физических лиц, государственных органов и часто имущества недостаточно для этого, поэтому юридические лица и индивидуальные предприниматели остаются ни с чем, поэтому важно открыть расчетный счет для ИП в стабильном банке.

Оценить надежность банка достаточно сложно, так как лицензии отзывались и у достаточно крупных учреждений. Среди косвенных факторов, укажем на следующие моменты:

- высокие позиции в банковских специализированных рейтингах;

- наличие большой доли государственной собственности или вхождение в состав крупных мировых банковских групп;

- отсутствие агрессивной политики на рынке депозитов.

Как снять наличные с расчетного счета ИП?

Нужно понимать, что расчетный счет индивидуального предпринимателя – это не обычный текущий счет частного лица, с которого можно снять денежные средства в любой момент с помощью банкомата или обратившись в кассу банка с паспортом. Для того, чтобы снять наличные с расчетного счета ИП необходимо предварительно оформить чековую книжку или пластиковую карту физического лица.

В первом случае достаточно заполнить очередной бланк чека и обратиться в банковское отделение. Если у вас оформлена дополнительная пластиковая карточка физического лица, то в интернет-банке вы оформляете соответствующее электронное платежное поручение и переводите средства на карт-счет (можно оформить подобное поручение в бумажном виде). Только после этого деньги на расчетном счете ИП будут зачислены на вашу пластиковую карту, и вы сможете рассчитаться ею в магазине или снять наличные в банкомате.

Процедура закрытия р/с (расчетного счета)

Порой индивидуальному предпринимателю необходимо закрыть расчетный счет в банке. Связано это чаще всего с завершением деятельности в качестве предпринимателя, желанием перейти в другое учреждение на обслуживание. В отдельных случаях закрытие счет может идти по инициативе банка, но обычно связано с незаконной деятельностью ИП и по своей инициативе банк этого не делает, ведь ему проще каждый месяц брать небольшую абонентскую плату даже со счета, по которому нет никаких движений денежных средств.

Процедура закрытия р/с выглядит обычно следующим образом:

- банковское учреждение уведомляется о закрытии счета;

- уплачиваются все комиссии и платежи;

- выводится остаток денежных средств;

- подается заявление о закрытии расчетного счета;

- банк выдает уведомление о закрытии расчетного счета.

После этого необходимо уведомить о закрытии налоговые органы, пенсионный и страховой фонды. Если вы переходите в другой банк, то обязательно уведомите об этом контрагентов, чтобы они случайно не отправили денежные средства на старый расчетный счет.

И вправе проводить только наличные платежи, соблюдая установленный лимит в 100 тысяч рублей. Однако, работая таким образом, вы лишаете покупателей и клиентов возможности расплатиться картой или онлайн, а себя - удобства распоряжения своими деньгами. Предложений на финансовом рынке избыток, и мы решили разобраться, в каком банке лучше открыть расчётный счёт для ИП в 2019 году.

Критерии выбора банка для ИП

Каким должен быть лучший банк для открытия счёта ИП? Надёжным, удобным в работе и недорогим в обслуживании. Но это ещё не всё. Типичный бизнес предпринимателя - это розничная торговая точка, где большая часть покупателей расплачивается наличностью. При этом с поставщиками расчёты ведутся, как правило, безналом. Соответственно, выгодным должен быть процент комиссии при внесении наличных на счёт.

Ещё один важный для предпринимателя вопрос - возможность без лишних затрат перевести деньги на личные нужды. Хороший способ не платить комиссию за снятие наличных - оформить карту на себя как физическое лицо. Если такая карта открыта в том же банковском учреждении, где и счёт ИП, то комиссия за перевод не взимается. Главное, чтобы владельцем карты был сам предприниматель, а не его супруг, например.

По нашему мнению, лучший банк для ИП должен соответствовать таким необходимым критериям:

- Входить в . С 2014 года предпринимателей приравняли к обычным физическим лицам. Это означает, что при отзыве лицензии у банка им гарантируется возврат денег, но не более, чем 1 400 000 рублей. В этом смысле ИП находится в лучшем положении, чем ООО, потому что на организации такая гарантия не распространяется.

- Предлагать разные тарифные пакеты услуг и специальные кредитные продукты. Для малого бизнеса важно иметь возможность выбирать только необходимые ему услуги, чтобы не нести лишние расходы. Многие банки предлагают недорогие тарифные планы, в рамках которых проводится ограниченное количество платежей, ограничения могут распространяться и на суммы оборотов в месяц или год.

- Позволять проводить операции по расчётному счёту с любого устройства, подключённого к Интернету. Если говорить об удобстве, то функция онлайн-оплаты - это основной критерий при выборе лучшего банка для малого бизнеса.

К менее значимым, но тоже важным признакам лучшего банка можно отнести стоимость открытия расчётного счёта, скорость прохождения транзакций, наличие множества отделений и филиалов в разных городах.

Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Собираетесь открыть свой бизнес? Не забудьте зарезервировать расчётный счёт. Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Наш рейтинг лучших банков для ИП в 2019 году

Международные и российские рейтинговые агентства составляют рейтинги на основе финансовых показателей: активы, прибыль, кредитоспособность. Конечно же, хороший банк должен не только предлагать клиентам выгодные условия, но и заботиться о своей финансовой устойчивости. Составляя наш рейтинг, мы учли мнение профессиональных экспертов, отзывы клиентов и рассмотренные выше критерии выбора лучшего банка для ИП.

Из топ-30 банков по версии портала banki.ru (рейтинг составляется с использованием публичной отчётности сайта ЦБ) мы выбрали пять учреждений, в которых рекомендуем открывать счёт ИП в 2019 году.

«Тинькофф Банк». Занимает первое место в рейтинге Business Banking Fees Rank 2017 по стоимости обслуживания Индивидуальных предпринимателей и первое место по стоимости обслуживания B2B сервиса. Второе место в независимом народном рейтинге банков на banki.ru по качеству услуг. Идеален для начинающих предпринимателей и для всех тех, кто не готов к серьёзным тратам на банковское обслуживание.

Тинькофф Банк готов в рамках программы лояльности предложить пользователям нашего сайта 7 месяцев бесплатного обслуживания для новых ИП (регистрация менее, чем полгода назад).

Альфа-Банк . Основные направления: полный комплекс РКО, корпоративный и инвестиционный бизнес, лизинг и факторинг, торговое финансирование. Наши пользователи, открыв здесь счёт, получают дополнительные бонусы: промо-код на рекламу в Яндекс.Директе, бесплатный месяц связи Beeline, сертификат в подарок для подбора персонала от HeadHunter.

![]()

Банк Открытие. Банк работает на финансовом рынке с 1993 года, входит в список системно значимых кредитных организаций России. Обслуживает 2,7 млн физических лиц и около 190 тысяч юридических лиц. Присутствует в 61 регионе РФ, имеет 442 офиса. Поддерживает начинающих и опытных участников внешнеэкономической деятельности, сопровождает и финансирует контракты ВЭД на выгодных условиях.

Сбербанк. Крупнейшее кредитное учреждение России, имеющее репутацию самого надёжного банка. В последние годы активно работает над улучшением сервиса, что позволило получить титул банка с лучшей клиентской поддержкой 2015 года по версии banki.ru.

![]()

ВТБ. Банк с государственным участием, который пользуется особенным доверием физических лиц.По всем значимым показателям стабильно входит в ТОП-5 банков России.Для малого бизнеса, участвующего в госзакупках, банк предоставляет гарантии для обеспечения обязательств по контрактам.

Сравнение тарифов РКО

Чем больше операций по счёту проводится, тем выше стоимость обслуживания. Посмотрим, какие расходы будут у ИП при ведении счёта в пятёрке лучших банков.

Банк и | Альфа | Тинькофф Банк | Сбербанк | ВТБ «Старт» | Открытие |

|---|---|---|---|---|---|

Открытие счёта | Заверение карточки 450 р. | Заверение карточки 200 р. | |||

Обслуживание в месяц | 0* | 0 | 1000 р. | 0 | |

Стоимость электронной платежки | 3 платежа бесплатно, далее 49 р. | до 3 платежей бесплатно, далее 100р | до 5 платежей бесплатно, далее 100р. | до 3 платежей бесплатно, далее 79р. | |

Перевод на личные нужды ИП | До 150 000 р. в месяц бесплатно, далее 1%, не менее 100 р. | До 400 000 р. в месяц бесплатно, далее 1,5%, но не менее 99 р. | До 150 000 р. в месяц бесплатно, далее 1% | 1% от суммы до 600 000 р., далее от 3% | |

Пополнение счёта | 0,3%, минимум 290 р. |

(*) Если предприниматель откроет счёт в банке Тинькофф в рамках программы лояльности.

Ведение собственного дела не представляется возможным при отсутствии расчетного счета в банке. Именно через него проходят все финансовые операции предпринимателя: производятся расчеты с контрагентами, переводится заработная плата сотрудникам, платятся налоги и, конечно, на этот счет зачисляется прибыль. Поэтому важно открыть расчетный счет для ИП в надежном банке с недорогим тарифом, чтобы иметь качественное обслуживание и в то же время не переплачивать за ненужные функции.

Какой банк выбрать для открытия счета ИП

Практически каждый банк предлагает открытие расчетного счета для индивидуального предпринимателя. Однако важно выбрать такое учреждение, которое не только предоставит полный спектр услуг, но и будет исполнять свои обязанности по переводу денежных средств без задержек и лишних проволочек. Лучший выбор – это крупный федеральный банк, имеющий разветвленную сеть филиалов и мощную поддержку.

Однако тарифы такого учреждения не всегда соответствуют возможностям мелкого и среднего предпринимателя и ООО, и если бизнес ведется в пределах одного-двух городов (включая расчеты с контрагентами – поставщиками, подрядчиками, исполнителями и т. д.), то можно ограничиться небольшим региональным банком. Борясь за достаточное число клиентов, такие банки предоставляют различные бонусные программы или скидки для тех, кто решит открыть у них расчетный счет.

Например, это может быть:

- бесплатное обслуживание на протяжении определенного времени;

- отсутствие платы за транзакции (в пределах лимита);

- сниженные проценты при снятии средств;

- бесплатные дополнительные услуги, например, СМС-оповещение;

- льготы при открытии счета в режиме онлайн.

Нужно отметить, что крупные федеральные банки также периодически предлагают различные акции для новых клиентов-предпринимателей. Например, Сбербанк предлагает бесплатный «Сбербанк Бизнес Онлайн» – 3 месяца обслуживания. При предлагаются дополнительные сервисы. Россельхозбанк предлагает бесплатное открытие одного расчетного счета в рублях или любой другой иностранной валюте представителям микробизнеса (с годовым оборотом до 120 млн рублей) и малого бизнеса (с оборотом до 1 млрд рублей в год). Открытие счета в банках Россельхозбанк и Авангард в режиме онлайн обойдется в 1 000 рублей, в отделении это будет стоить в 2 раза дороже.

Также при выборе подходящего банка обязательно нужно ознакомиться с его финансовым состоянием. Для этого достаточно посмотреть страничку учреждения на сайте Центробанка , где приведены его основные показатели. Если у банка наблюдается систематический убыток или он имеет «проблемные» активы, то, возможно, у него в будущем возникнут финансовые сложности и его могут лишить лицензии.

Хорошая репутация и работа в онлайне

Следует обращать внимание и на репутацию учреждения. Если есть подозрения, что через него переводят «левые» деньги или отмывают средства, то он может попасть под прицел контролирующих органов, и это тоже ничем хорошим не заканчивается. В самом худшем случае банк разорится или будет лишен лицензии, что грозит не только временной приостановкой деятельности ИП или ООО и «заморозкой» всех транзакций, но и полной потерей денег на счете, если активы учреждения окажутся ничем не обеспеченными либо у него не хватит средств для расчетов с кредиторами.

Интересным вариантом будет выбрать банк, работающий исключительно в режиме онлайн. Таких в России на сегодняшний день всего два – Тинькофф и Touch Bank. Не располагая филиальной сетью, эти учреждения могут позволить себе предложить сниженные тарифы на обслуживание ООО или ИП за счет отсутствия дополнительных расходов.

В целом качество работы онлайн-банков ничем не отличается от обычных, некоторым предпринимателям даже удобнее взаимодействовать с ними, так как все манипуляции с расчетным счетом можно производить из личного онлайн-кабинета без особых проблем. Единственный минус – сложности работы с документацией. Если понадобится финансовый отчет или выписка из расчетного счета для налоговой и других проверяющих, то придется заказывать бумаги в головном офисе и дожидаться их доставки курьером или по почте. В случае с банками, работающими в обычном режиме, нужная документация будет готова гораздо раньше.

Для Москвы онлайн-банки – отличный вариант, а вот жителям отдаленных регионов, наверное, стоит выбрать федеральный банк с разветвленной сетью филиалов или крупный региональный со льготами на обслуживание.

На что обратить внимание при открытии счета

При открытии расчетного счета для ИП необходимо выбрать несколько надежных крупных банков и проанализировать предлагаемые ими условия по следующим критериям:

- Стоимость платы за открытие счета. В каждом учреждении действуют свои правила взимания платы: где-то взимают разово непосредственно при регистрации счета, где-то ежемесячно. Нужно обратить внимание на итоговую величину комиссии. В некоторых банках счет можно открыть бесплатно по акции, например в Россельхозбанке или Тинькофф.

- Плата за обслуживание. Самый оптимальный вариант – ежемесячная оплата в зависимости от «нагрузки» на счет, но большинство банков предлагают фиксированную ставку. Нужно обратить внимание, взимается ли плата, когда счет не используется.

- Скорость открытия счета. Одни банки готовы предоставить счет уже на следующий день, другие открывают его месяцами. Сейчас не нужно оповещать налоговую службу об открытии счета, поэтому в любом случае все операции производятся быстрее.

- Продолжительность операционного дня. Если он короткий, то переводы будут поступать только на следующие сутки. Если важна точность переводов, то лучше выбирать банк с длинным рабочим днем.

- Стоимость транзакций. Некоторые банки предлагают бесплатные переводы в рамках лимита, другие взимают фиксированную плату за каждый перевод. Что выгоднее – зависит от особенностей бизнеса.

- Размер комиссионных. Нужно посмотреть, сколько взимается за снятие наличности, пополнение счета, перевод в другую валюту, отправку на счета физических лиц (для выплаты зарплаты) и т. д. Оптимально выбрать банк с наименьшими процентами.

- Доступные валюты. Если приходится много работать с иностранцами, то лучше выбрать мультивалютные счета – тогда не придется переплачивать за конверсию средств.

- Наличие мобильного и интернет-банка. Это очень удобная форма распоряжения средствами. Всегда можно отследить течение средств и отдать распоряжение о переводе денег в режиме реального времени. В противном случае придется связываться с операторами или лично идти в отделение.

- Наличие СМС-информирования. Это помогает отследить транзакции и вовремя предупредить мошеннические действия. Кроме того, предприниматель всегда будет знать, сколько средств на счету у него имеется.

- Начисление процентов на счет. Конечно, их размер неимоверно ниже (примерно в 2 раза), чем проценты по депозитам для физлиц, но даже небольшой доход – это хорошо.

- Количество бесплатных карт. Это актуально, если предприниматель будет платить зарплату работникам электронным платежом. Сэкономить на выпуске карточек не лишнее.

- Наличие дополнительных услуг. Например, некоторые банки предлагают интеграцию с системами онлайн-бухгалтерии, формирование и отправку отчетов в налоговую службу, и другие подобные услуги.

При выборе подходящего банка для нужд ИП или ООО необходимо посмотреть на общий уровень обслуживания, наличие «горячей линии», простоту получения бумажной документации и другие подобные факторы. Какие бы ни были дешевые тарифы, при отсутствии подходящего сервиса расчетный счет будет крайне неудобен в использовании.

Самые выгодные варианты

Выбирая, в каком именно банке открыть счет, предприниматель или бухгалтер ООО пересматривают множество вариантов. Помочь с непростым выбором призвана таблица, в которой указаны крупнейшие банки России, пользующиеся заслуженной популярностью у предпринимателей.

| Наименование банка | Цена открытия счета | Цена месячного обслуживания | Размер комиссионных (количество платежей в месяц) |

| Сбербанк | От 2 400 рублей в зависимости от региона | 2 000 рублей | 100 рублей за один платеж, на счета Сбербанка и Газпромбанка – бесплатно |

| ВТБ 24 | 2 500 рублей | 1 100 рублей | 30 рублей за один платеж |

| Россельхозбанк | 1 000 рублей – в режиме онлайн, 3 000 рублей – в отделении, бесплатно – для новых клиентов | 900 рублей | 25 рублей за один платеж в регионах, 35 рублей за один платеж в Москве, на счета Россельхозбанка – бесплатно |

| Авангард | 1 000 рублей – в режиме онлайн, 3 000 рублей – в отделении | 900 рублей | 25 рублей за один платеж |

| Тинькофф | Бесплатно | Первые два месяца – бесплатно, последующие – 490 или 990 рублей в зависимости от выбранного тарифа | 29 рублей за один платеж (имеется лимит на число бесплатных переводов в зависимости от выбранного тарифа), платежи без лимита подключаются за 990 рублей в месяц |

| Альфа-Банк | Бесплатно | От 850 рублей | 25 рублей за один платеж – при совершении менее 5 транзакций, 250 рублей за один платеж – при совершении более 5 транзакций |

Все цены указаны для Москвы и области, в регионах стоимость банковского обслуживания может существенно отличаться. Кроме того, некоторые учреждения меняют тарифы в зависимости от экономической ситуации. Например, Россельхозбанк меняет линейку тарифов с 20 июня 2016 года (именно их значение указано в таблице), а Авангард обновил правила буквально в апреле. Чтобы не столкнуться с неприятными неожиданностями, лучше заранее позвонить в банк или посетить официальный сайт учреждения и уточнить стоимость открытия счета.

Еще один момент: в некоторых банках, например том же Россельхозбанке, установлены разные тарифы для различных типов предпринимателей. ООО и ИП с малым оборотом могут рассчитывать на скидки. Другие банки, например Авангард или Тинькофф, предлагают скидки на обслуживание при покупке пакета услуг.

Планируя, где открыть расчетный счет, нужно обращать внимание на спецпредложения. При первичном открытии счета в Россельхозбанке или Тинькофф можно получить его бесплатно. За дополнительные услуги придется доплатить, например за интернет-банкинг. Однако для новых клиентов Сбербанк и Авангард обеспечивают бесплатный доступ.

Что в итоге?

Таким образом, при выборе банка нужно опираться на такие параметры:

- размер филиальной сети – чем больше отделений и представительств, тем лучше, не придется добираться до нужного учреждения или пользоваться услугами сторонних банков, оплачивая дополнительную комиссию;

- надежность и перспективность – при наличии сомнительных активов и плохой репутации учреждение рискует потерять лицензию или обанкротится, ни то, ни другое для ИП и ООО не означает ничего хорошего;

- бонусы и привилегии – став новым клиентом, можно получить немалые скидки на обслуживание и даже открыть счет бесплатно;

- метод работы – тем, кто не боится интернета и онлайн-расчетов, можно посоветовать обратить внимание на учреждения, функционирующие исключительно в режиме онлайн: это мобильнее и дешевле;

- стоимость открытия – в некоторых банках можно получить скидки на обслуживание или вовсе вариант открытия расчетного счета без оплаты;

- тарифы на обслуживание – чем ниже комиссионные, тем выгоднее счет;

- дополнительные функции – мобильный и онлайн-банкинг, СМС-оповещение, меры безопасности, возможность заказа выписки и формирования финансового отчета – все это упрощает работу предпринимателя, позволяя ему сконцентрироваться на деле.

Конечно, обслуживание расчетного счета – это капля в море по отношению к общему обороту предпринимателя. Однако при частых транзакциях эта сумма может оказаться внушительной. К тому же, зачем переплачивать за ненужные функции, если можно использовать эти средства более выгодно? При выборе расчетного счета надо опираться на многие критерии и пользоваться предоставленными возможностями получить счет бесплатно, а обслуживание – со значительными скидками.

Работа по расчетному счету у предпринимателя на данный момент является неотъемлемой частью ведения бизнеса. От правильности выбора банка для этих целей зависит в целом успех всего процесса деятельности индивидуального предпринимателя (ИП). Существует масса советов по тому, как выбрать банк для ИП, из них можно составить примерный свод правил по этому вопросу.

Понятие расчетного счета для ИП и основные нюансы работы с ним

Специфика расчетного счета ИП заключается в том, что с его помощью ведутся расчеты, относящиеся исключительно к совершению предпринимательской деятельности.

В силу того, что на данный момент расчеты между контрагентами, в основной своей массе, совершаются по безналичной форме, открытие счета является обусловленной необходимостью. Исходя из целей, задач и направленности деятельности предпринимателя и необходимо разбираться, какой банк наиболее подойдёт для индивидуального предпринимателя.

Количество счетов ограничено только числом направлений работы ИП. Также при ведении внешнеэкономической деятельности возможно открытие счета в иностранной валюте.

Фискальные органы допускают для индивидуальных предпринимателей работу без открытия расчетного счета, но в нынешнее время этот путь практически неприемлем и неудобен для обеих сторон. Даже обязательные оплаты различных обязательств перед государственными структурами можно совершать без расчетного счета, но при его наличии эта процедура упрощается в разы благодаря возможности подключения интернет-банкинга.

Основные моменты в выборе банка

Для ведения коммерческой деятельности необходимо выбирать финансовую организацию, отвечающую всем запросам. Вопрос о том, как выбрать банк для ИП волнует каждого, кто получает свидетельство, разрешающее начать коммерческую деятельность.

На сегодняшний день банковский сектор весьма разнообразен, предоставляя возможность выбора. Жесткая конкуренция между банками приводит к повышению качества предоставляемых услуг, а также постоянному улучшению условий для клиентов. Для того чтобы выбор был правильным, необходимо по определенным критериям:

- Надежность, устойчивость банка являются первым главным критерием отбора. Проверяются они по длительности успешного существования, наличии системы страхования счетов, вкладов клиента.

- Адекватный размер оплаты за обслуживание также является неотъемлемым критерием выбора банка для ИП. Если плата за обслуживание счета очень высока, это не всегда обозначает высокое качество услуг, а скорее говорит о наличии в пакете позиций, которые необязательны.

- Наличие услуги интернет-банкинга позволяет расширить круг возможностей работы со счетом, что немаловажно в условиях ведения современного бизнеса.

- Также, перед тем как окончательно понять, какой банк выбрать для ИП, необходимо узнать, в каких финансовых структурах размещены счета контрагентов. Расположение счетов в одном банке позволяет снизить затраты на переводы между ними, а иногда и вовсе избежать выплаты комиссии банку.

Исходя из вышеперечисленных факторов, можно сделать основной выбор. При этом стоит понимать, что каждый раз выбор банка требует ответа на специфические вопросы.

Удобный алгоритм выбора банка

Подойдя к выбору ответа на вопрос о том, какой банк выбрать для ИП, стоит составить приблизительный план действий в этом направлении:

- на первом этапе создается список всех банков с телефонами и адресами, месторасположение которых удовлетворяет требованиям ИП;

- узнать все тонкости предоставления услуг РКО и тарифы на этот пакет, не забывая рассчитать сумму годовых затрат на него;

- в заключении проводится сравнительный анализ полученных данных.

Банки действительно заинтересованы в привлечении новых клиентов, в частности ИП, поэтому условия по открытию и обслуживанию счетов с каждым днем совершенствуются и становятся более привлекательными. Тем не менее, не стоит пренебрегать перечисленными выше правилами, которые помогают сделать выбор и обеспечивают продуктивную работу индивидуального предпринимателя в его профильной деятельности.

В этой статье я расскажу по каким параметрам МОЖНО и НЕЛЬЗЯ выбирать банк для обслуживания расчетного счета. И даже не имеет значения ИП у вас или ООО.

Кстати, недавно мой банк чуть не лишился лицензии. А всё началось с того, что в декабре 2015 года мне позвонили из бизнес-центра, где я арендую офис и сообщили, что офис до сих пор не оплачен.

Я был, мягко говоря, удивлен, так как платеж был отправлен несколько дней назад и обычно на следующий день уже поступал на расчетный счёт бизнес-центра.

Не успев зайти в онлайн банк-клиент, мне снова перезвонили из бизнес-центра и сообщили, что все их арендаторы со счетами в моем банке имеют задолженность по оплате аренды.

В итоге все свелось к тому, что мой банк перестал проводить платежи. Позвенел тревожный звоночек…

О чём я расскажу:

- Как я чуть не лишился денег?

- Какой банк выбрать для ИП?

- По каким параметрам НЕЛЬЗЯ выбирать?

- По каким параметрам НУЖНО выбирать?

- 3 важнейших совета!

Какой банк выбрать для ИП?

Нет ничего “приятнее” ощущения, что твой основной банк в одном шаге от банкротства. Расскажу как это было.

Как я чуть не лишился денег?

Кстати, ничто не предвещало беды. Я более 5 лет обслуживался в этом банке и все проблемы решались мгновенно.

Узнав, что банк перестал проводить платежи, я тут же с ними связался и предпринял все возможные действия для того, чтобы вернуть хотя бы часть оборотных денег.

К сожалению, ничего из этого не вышло:

Наличка не выдавалась;

Безналичные платежи не проходили;

И даже личное давнее знакомство с главным специалистом по ИП’шникам в этом банке не помогло вытащить свои деньги.

Не вдаваясь в подробности, скажу, что через 3 месяца деньги были разблокированы и банк продолжил свою работу, поэтому даже не имеет смысла упоминать название этого банка. Но, имея такой негативный опыт за плечами, я уже начал полноценную работу по поиску нового банка для ведения расчетного счёта.

И тут я вспомнил, а как я вообще делал свой первоначальный выбор? Мне кажется, я собрал все возможные ошибки на этом этапе:)

Как НЕЛЬЗЯ выбирать банк для ИП?

Вдоволь пообщавшись с теми, кто открывал ИП в последние несколько лет, я составил хит-парад самых основных ошибок. По каким критериям только не делают этого!

По расстоянию к дому

“Всего в трёх кварталах от моего дома, ведь туда придется так часто ездить! ” – думал я.

На самом деле вам только в начале нужно будет посетить банковское отделение 3-4 раза, а потом вы туда особо ездить и не будете. Максимум – для снятия наличных с чековой книжкой. Но, поверьте, проще перевести деньги на вашу личную карту.

Шаг №2.

В блоке с отзывами выбираете отзывы по услуге “Обслуживание юрлиц”: Теперь перед вами будут отзывы только от ИП или ООО.

Теперь перед вами будут отзывы только от ИП или ООО.

Не обращайте внимания на плохие отзывы. Куда важнее изучать ответы банка на негативные отзывы. Если проблемы решаются – это хороший знак и .

Считать стоимость обслуживания в банке

Из чего складывается ежемесячная стоимость обслуживания:

Ведение самого счёта.

Это оплата за сам факт наличия у вас расчётного счета в банке. Варьируется от 0 до 2000 рублей в месяц. В среднем около 600-800 р./мес.

Работа в онлайн банк-клиенте.

Если вы не хотите ножками ходить в банк и отправлять платежные поручения через операциониста, то обязательно подключите себе банк-клиент и вы сможете делать все операции через компьютер. В единичных случаях через мобильное приложение.

Стоимость использования банк-клиента часто входит в стоимость обслуживания. Если отдельно, то 500-1000 рублей.

SMS информирование.

Хотите быть в курсе поступлений и списаний с вашего р/с? Извольте заплатить и тут. В среднем 50-150 рублей в месяц.

Стоимость исполнения платёжных поручений.

А именно сколько вы заплатите за обработку вашего платёжного поручения (это когда вы кому-то отправляете деньги). До 59 рублей за платёжку. Средняя стоимость 20-35 рублей.

Как выбрать правильный тариф обслуживания?

Очень часто стоимость сильно зависит от количества отправляемых вами платежных поручений. Если вы, например, планируете активно работать с российскими поставщиками и часто отправлять платёжки, то сразу выбирайте тариф с нужным вам количеством платёжек в месяц.

Если же исходящих платежей будет мало, то можно взять тариф подешевле, но с более дорогой стоимостью платёжек. Надо считать:)

Расходы на открытие и ведение счёта в первые месяцы можно внести в .

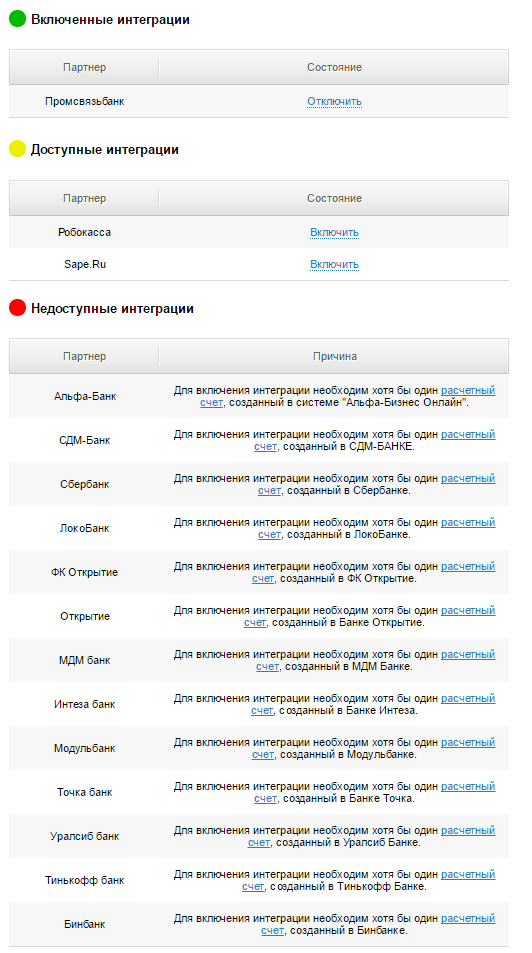

Есть ли интеграция с Моим делом или Эльбой?

Я уже неоднократно говорил, что веду свою бухгалтерию в , чем очень доволен (тут ещё для тех, кто открывает магазин). И до перехода в Промсвязьбанк мне приходилось ручками вносить все свои доходы и расходы.

- Выписки с расчётного счёта подгружаются автоматически.

- Документы формируются автоматически.

- Платежки сами улетают в банк.

- В налоговую тоже ездить не надо.

На момент написания статьи (июль 2016) Мое Дело интегрировано со следующими банками:

Советую с самого начала автоматизировать подобные рутинные процессы и смело отдавать бухгалтерию на аутсорс. Ну и чтобы выбранный вами банк для вашего ИП поддерживал интеграцию.

Работает ли банк клиент на нужных вам операционных системах?

Сразу уточните у вашего банка на каких операционных системах работает банк-клиент.

- С Windows XP/7/8/10 обычно проблем не возникает.

- Mac OSX уже иногда под вопросом. Например у меня банк-клиент вроде и работает, но с подвисаниями и вылетами. Не раздражает, но порой нестабильность в работе есть.

- Linux и схожие операционки обычно “в пролёте”.

Имейте это ввиду.

Какие системы безопасности предлагает банк для своих клиентов?

К безопасности счетов ИП и ООО предъявляются куда более высокие требования и единственный совет, который я могу вам дать на этом этапе: не поскупитесь на eToken или схожую систему защиты, которую предлагает ваш банк .

Суть её в том, что платежи будут проводиться только в том случае, если в USB порт вашего компьютера вставлена специальная флешка. Без неё можно максимум посмотреть выписку (не всегда), но платежи проводить возможности нет.

Внешний вид eToken:

Не забудьте её заказать!

Есть ли sms обслуживание?

SMS обслуживание удобно тем, что в момент поступления/списания средств вам тут же приходит уведомление на телефон.

Стоит в пределах 150 рублей в месяц.

Выбирать или нет – на ваше усмотрение. Я – пользуюсь, удобно.

Сколько стоит перевод денег на карту?

Это, пожалуй, один из ключевых вопросов для ИП, так как ИП имеет полное право выводить все заработанные средства на свою же карту.

Большинство банков взимают комиссию за вывод денег на вашу пластиковую карту. Обычно за вывод до 100 000 рублей в месяц комиссии нет. Далее уже по нарастающей.

Для некоторых – это ключевой момент в выборе банка для своего ИП, поэтому сразу уточняйте размер комиссий.

Еще один способ снятия наличных с р/с ИП – чековая книжка. Выглядит она обычно так:

Заполняете чек, идёте в кассу, получаете наличные. Комиссия будет в любом случае, обычно около 1% от суммы.

А если отняли лицензию?

Всякое бывает. Я был на грани отзыва лицензии в своем банке, но мне повезло, поэтому я вам не смогу рассказать алгоритм действий при отзыве лицензии.

Совет №1.

Всем индивидуальным предпринимателям: не держите на своих счетах более 1 400 000 рублей, так как именно эта сумма покрывается Агентством по Страхованию Вкладов (АСВ) при отзыве лицензии (на 2016 год). ООО под это правило не попадают, они рискуют всеми деньгами.

Совет №2.

Выбирайте крупные банки, которые уверенно стоят на ногах.

После случившейся ситуации я принципиально рассматривал только топ-30 банков. Хотя и это не панацея.

Совет №3.

Выбирайте банки с интеграцией с . Вы этим очень упростите свою жизнь. Поверьте мне на слово:)

И помните, что правильный выбор банка для вашего ИП гарантирует вам спокойную работу, быстрые переводы и удобный сервис. Кстати, тут вы можете почитать , которые вы можете совершить:)

Если у вас есть еще какие-нибудь идеи или советы – пишите в комментариях, я буду постепенно обновлять статью.

По всем вопросам тоже буду рад подсказать.

Спасибо! :)