Как рассчитать отпускные: примеры для начинающих. Расчет отпускных при неполном отработанном месяце

Средний дневной заработок

Выплаты, начисленные в пользу работника за расчетный период

Всего за указанный период начислено 394 000 руб., из них 24 000 руб. составляет стоимость обучения, 25 000 руб. - плата за лечение.

Расчетное количество дней в полностью отработанных месяцах расчетного периода

Число полностью отработанных месяцев

Среднемесячное число календарных дней (29,3)

Количество календарных дней в месяце, отработанном не полностью

Среднемесячное число календарных дней (29,3)

Количество календарных дней месяца, отработанного не полностью

Количество отработанных календарных дней в данном месяце

Количество календарных дней в полностью отработанных месяцах

Количество календарных дней в не полностью отработанных месяцах

Сумма выплат, начисленных в расчетном периоде

Количество календарных дней, учитываемых при расчете среднего заработка

Сумма среднедневного заработка

Количество календарных дней отпуска

Премии, принимаемые в расчет в случае, когда расчетный период отработан не полностью

21 Ноября 2014 Памятка по расчету отпускных

При расчете отпускных и компенсации за неиспользованный отдых нужно использовать новый коэффициент 29,3 (ст. 139 ТК РФ). Соответствующие поправки внес Федеральный закон от 2 апреля 2014 г. № 55-ФЗ. Главные правила такие: новый коэффициент применяется при расчет отпускных со 2 апреля.

Коэффициент показывает среднее количество дней в месяце без учета праздников. До 2 апреля в статье 139 Трудового кодекса РФ была прописана цифра 29,4. Между тем число праздников увеличилось с 12 до 14 дней еще в 2012 году, когда добавились 6 и 8 января. Отсюда и получается: (365 дн. - 14 дн.) / 12 мес. = 29,25. Чиновники округлили эту цифру до 29,3. Прежняя цифра 29,4 до сих пор прописана в пункте 10 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. Эту норму также должны поменять в ближайшее время. А пока это не сделано, надо все равно ориентироваться на новый коэффициент.

Коэффициент 29,3 применяют в полностью отработанных месяцах

Коэффициент 29,3 (как и прежний 29,4) используют только в том месяце, который в расчетном периоде отработан полностью. Чтобы это выяснить, надо посмотреть, брал ли работник в течение этого срока отпуска, был ли в командировке или на больничном. Если нет, то месяц отработан целиком, и при расчете отпускных его продолжительность принимают равной 29,3 дня. Если же сотрудник отработал не весь месяц, то количество дней надо пересчитать по специальной формуле:

При этом полностью отработанным также считается месяц, в котором сотрудник работал сверх своей обычной нормы рабочего времени. Например, норма - 20 дней, а человек отработал 23 дня из-за того, что выходил на работу в выходные или праздничные дни. Так вот, в таком случае считается, что месяц отработан полностью. В расчет берут 29,3 дня. Увеличивать этот показатель на время переработки не надо.

Если все 12 календарных месяцев сотрудник отработал полностью, для расчета отпускных используют такую формулу:

На практике редко бывает так, что все 12 месяцев расчетного периода сотрудник находился на своем рабочем месте. В течение этого времени он мог болеть, быть в отпуске, ездить по командировкам. А из расчетного периода исключают любые промежутки времени, когда за работником сохранялся средний заработок, а также те периоды, когда сотрудник находился в неоплачиваемых отпусках.

Перечень всех исключаемых периодов вы найдете в пункте 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Кроме того, считайте, что месяц также не полностью отработан в двух следующих ситуациях.

Первая - у сотрудника есть переработки, но есть и дни больничного. В месяце 22 рабочих дня. Сотрудник отработал тоже 22 дня, но из них три рабочие субботы. А три дня он находился на больничном. Вот тут считать месяц полностью отработанным нельзя. При исчислении среднего заработка из расчетного периода исключается время болезни, а также начисленные за это время суммы. Значит, этот месяц считается отработанным не полностью. При этом не важно, что работник трудился внеурочно.

Вторая ситуация - сотрудник устроился в компанию в начале месяца после праздников. Например, 9 января или 5 мая 2014 года. За первый месяц работы ему начислили полный оклад, поскольку он трудился все рабочие дни. Однако считать этот месяц полностью отработанным нельзя, ведь первые дни января или мая он еще не числился в компании. И не важно, что эти дни выходные.

Предположим, один из месяцев расчетного периода ваш сотрудник отработал не полностью. Рассчитывая средний заработок, продолжительность неполного месяца определяют по следующей формуле:

Продолжительность полных месяцев, как мы уже сказали, составляет 29,3 дня. Сложив данные за полные и неполные месяцы, вы получите количество календарных дней, приходящихся на отработанное в расчетном периоде время. Именно этот показатель используйте при расчете отпускных:

Расчет среднего заработка для отпускных

При подсчете средней дневной зарплаты необходимо не только правильно взять расчетный период, но и определить, какие суммы перечисленных средств будут включены в общий доход, а какие исключены из них. Высчитать базовый показатель непросто и работодатель обязан знать нормы ТК и уметь их правильно применять.

Общий порядок расчета отпускных

Трудовое законодательство обязывает нанимателя предоставлять наемным лицам отпускные периоды. Они подразделяются на оплачиваемые и те, что берутся за свой счет. Оплачиваемые отпуска должны выдаваться ежегодно в обязательном порядке, даже если сам работник не просит о них. Именно на плечи работодателя ложится ответственность о регулировании этого вопроса.

В соответствии с Трудовым кодексом РФ в конце каждого календарного года в организациях должны составляться графики очередности отпусков. В него включаются все сотрудники предприятия, и для каждого прописывается его индивидуальный отпускной период. Ежегодный отдых может состоять из основного и дополнительного отпуска, которые могут объединяться в один отрезок или делиться на более мелкие части. В течение года графики могут подвергаться изменениям по инициативе самого работника или при наличии производственной необходимости.

Внесенные в график отпуска обязаны быть оплачены нанимателем. Выплаты к ежегодному отдыху рассчитываются на основе среднего дохода отпускника.

Рассчитать отпускную компенсацию несложно, если владеть основными категориями данного вопроса. Первое с чего следует начать при подсчёте – это определиться с главными показателями, которые понадобятся для получения окончательной суммы. Существует две главные величины, без которых не обойтись при простейшем расчете:

- Длительность отпускного периода.

- Среднедневная заработная плата.

Говоря о продолжительности отпуска, следует учитывать несколько важных аспектов:

- Отпускные отрезки считаются в календарных днях.

- Пришедшиеся на время отдыха официальные праздники продлевают его.

- Компенсированные праздничные дни не оплачиваются.

В отдельных случаях, когда в течение расчетного периода ставки оплаты труда повышались, при подсчете отпускных необходимо применить увеличивающий коэффициент. Кроме основных показателей, которые формируют сумму выплат нельзя забывать и о тех, что ее уменьшают. Все отпускные компенсации подвергаются исчислению налога на доход физических лиц.

Для вычисления размера возмещения к отдыху необходимо знать формулы расчета. Они делятся на основные и вспомогательные.

Конечная формула позволяет вычислить сумму начисленных отпускных выплат и выглядит следующим образом:

НО – начисленные отпускные,

КД - количество оплачиваемых дней отдыха,

СДЗ – среднедневной доход отпускника.

СДЗ = (ОД / 12) / 29,3

ОД – общий доход работника за год,

12 – количество месяцев в году,

29,3 – среднее число календарных дней в месяце.

О – чистые отпускные, выдаваемы на руки работнику,

У – полагающиеся по закону удержаниям.

К удержаниям в обязательном порядке относят НДФЛ, размер которого зависит от гражданского статуса сотрудника:

— резиденты РФ отчисляют 13%,

Кроме НДФЛ, удерживаться могут алиментные платежи, иные суммы по исполнительным листам, денежные средства, которые списываются по письменному заявлению работника.

Определение расчетного периода

По закону расчетным периодом считается 12 месяцев. Для подсчета берутся те месяцы, которые предшествуют времени отдыха. Календарным месячным отрезком считается период с 1-го по 30-е или 31-е число, а в феврале по 28-е или 29-е. Неполные отрезки не учитываются. В случаях, когда отпускник отработал менее 12 месяцев, например, если он трудоустроен на более короткое время или это первый год работы, подсчитываются фактически отработанные временные отрезки.

- Полностью отработанный месяц, подразумевается, что работник был на всех сменах, которые проставлены ему по графику, считается равным 29,3 календарных дня вне зависимости от названия и его общей продолжительности.

- При неполно отработанном отрезке требуется производить вычисления индивидуально по формуле.

Определить размер не полностью отработанного месяца можно по формуле:

КД = (КОД / ККД) * 29,3

КД – количество дней в не полностью отработанном месяце,

КОД – количество отработанных дней в этом отрезке,

ККД – количество календарных суток в данном периоде.

КФОД = (КПОМ * 29,3) + КД

КФОД – количество фактически отработанных сотрудником дней за расчетный период,

КПОМ – количество полностью отработанных месяцев.

Периоды, исключаемые из расчета

Включать в расчетный год не следует:

- Дни, потраченные на командировку, которые оплачивались по среднему.

- Иные оплаченные отпуска, которые взяты за этот год.

- Время нетрудоспособности, которое оформлено соответствующим образом и оплачено по среднему доходу.

- Месяцы декретного оплачиваемого отпуска по беременности и родам.

- Дни, взятые без сохранения заработной платы.

- Дополнительные оплачиваемые выходные для ухода за детьми-инвалидами.

- Простои, которые произошли по вине работника.

Говоря о расчетном времени, следует понимать, что оно формируется не только из фактически отработанных смен, но сюда также относят выходные и праздничные дни, время отдыха между трудовыми моментами.

Для расчета компенсации за отдых самым главным показателем является доход отпускника, чем он выше, тем большие начисления будут произведены.

В годовой доход должны входить:

- Заработная плата.

- Надбавки за выслугу лет, совмещение профессий.

- Доплаты за классность и иное.

- Премии и вознаграждения за труд.

- Компенсационные выплаты за особые условия работы.

Но существует перечень доходов, которые должны быть исключены из общей суммы. К ним относятся:

- Командировочные.

- Компенсации за отпускное время.

- Больничное пособие.

- Суммы, выплаченные в период беременности и родов.

- Выплаты за выходные дни, которые предоставлены для ухода за детьми-инвалидами.

- Оплата за дни простоев, если люди не работали по вине самого работодателя или по причинам, не зависящим от сторон трудового договора.

Прослеживается определенная аналогия в расчетах, время, исключенное из общего периода, не учитывается по двум критериям – срокам и доходу, выплаченного за него.

Вычисление среднедневного заработка

СДЗ = (ОД / 12) / 29,3

Общий доход считается по начисленной заработной плате за год. Для этого берутся те суммы, которые считаются чистыми, то есть за вычетом налоговых ставок. Обратите внимание, что при наличии алиментных платежей их не следует исключать из дохода. От совокупной зарплаты отнимаются те деньги, которые были начислены по среднему, например, больничные, отпускные, а также материальная помощь, носящая разовый или регулярный характер.

Цифра 12, указанная в формуле, носит также условный характер, она применяется для тех случаев, когда отработано год и более. Если сотрудник имеет меньше месяцев труда, то берутся полные отработанные месяцы. Среднее количество календарных дней в месяце 29,3, является также идеальной цифрой и применяется в крайне редких случаях, когда сотрудник не имел никаких отлучек и исправно трудился весь год. А вот при наличии больничных, отпусков за свой счет или оплачиваемого отдыха за взятый отрезок, проще применять иную формулу:

Это сокращает расчеты, позволяя производить их не помесячно, а сразу за весь взятый отрезок.

Результатами любого исчисления становится полученная цифра среднедневной заработной платы, которая будет основным показателем расчета отпускной компенсации.

Но работодатель может в индивидуальном порядке определять и иные доплаты, приуроченные именно к этому событию. Многие наниматели прописывают в локальной документации необходимость материальной помощи, выплачиваемой непосредственно к отпуску. Она выражается чаще всего в некоторых долях или процентах к окладу или тарифной ставке. Но материальная помощь – это право руководства, но не обязанность, а вот отпускная компенсация – это обязательная величина.

Размер отпускных напрямую зависит от двух факторов:

- Длительности отдыха. Подразумевается не общая положенная по статьям ТК РФ продолжительность, а тот отрезок, который оформляется в данную минуту.

При расчете среднего заработка выплаты отпускных в 2016 году или компенсации за неиспользованный сотрудником отпуск нужно использовать коэффициент 29,3 (среднее количество дней в календарном месяце). Этот новый коэффициент для расчета отпускных действует в 2016 году. Показатель изменился в связи с тем, что праздников стало больше

Чтобы определить сумму отпускных, нужно вычислить средний дневной заработок работника и умножить его на число календарных дней отпуска.

Расчетным периодом считаются 12 календарных месяцев, предшествующих отпуску. Например, работник ушел в отпуск в мае 2016 года. Значит, расчетным периодом будут месяцы май 2015 года - апрель 2016 года. И зарплата за этот период учитывается при расчете отпускных в 2016 году.

Если этот период отработан полностью, средний дневной заработок определяйте по формуле:

При определении среднего заработка учитываются все вознаграждения, предусмотренные системой оплаты труда (заработная плата, надбавки и доплаты к тарифным ставкам, окладам за профессиональное мастерство, классность, выслугу лет, выплаты, связанные с условиями труда, и т. д.). А вот выплаты социального характера и иные доходы работников, не относящиеся к оплате труда, в расчет не входят (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг и др.). Перечень выплат, которые учитываются при исчислении среднего заработка, приведен в пункте 2 Положения.

В пункте 5 Положения указано время, которое вы должны исключить из расчетного периода. Это все периоды, за которые сотруднику начислялась оплата труда исходя из среднего заработка. А именно: время болезни, отпуска, служебной командировки и др. Суммы, начисленные за это время, также исключите из расчета.

Пример расчета отпускных, если расчетный период отработан полностью

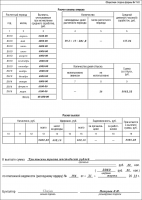

ООО «Центр управления финансами» применяет УСН. И.П. Коновалова работает в организации на должности офис-менеджера. С 6 июля 2016 года она ушла в отпуск на 14 календарных дней.

Определим сумму отпускных, если известно, что:

Июль 2015 года - июнь 2016 года отработаны полностью;

всего за указанный период начислено 394 000 руб., из них 24 000 руб. составляет стоимость обучения, 25 000 руб. - плата за лечение.

Так как И.П. Коновалова уходит в отпуск 6 июля, в среднедневном заработке следует учитывать выплаты за 12 прошедших календарных месяцев, то есть с июля 2015 года по июнь 2016 года. Суммы, не относящиеся к оплате труда, в расчет не принимаются. В данном случае это стоимость обучения и лечения. Таким образом, учитываемые начисления составляют 345 000 руб. (394 000 руб. – 24 000 руб. – 25 000 руб.). Среднедневной заработок равен 981,22 руб./дн. (345 000 руб. : 12 мес. : 29,3 дн.), а отпускные - 13 737,2 руб. (981,22 руб./дн. x 14 дн.).

В случае, когда расчетный период отработан не полностью, отпускные в 2016 году рассчитывайте следующим образом.

1. Определите количество календарных дней в полностью отработанных календарных месяцах по формуле:

2. Исчислите количество календарных дней в месяцах, отработанных не полностью:

Если месяцев, в которых сотрудник отсутствовал на рабочем месте, несколько, то количество календарных дней нужно определить по каждому из них. Полученные результаты сложите и округлите до двух знаков после запятой.

3. Рассчитайте общее количество календарных дней, учитываемых при определении среднего заработка так:

4.Определите сумму среднедневного заработка по формуле:

Отметим, что учитываемые в среднем заработке выплаты, а также те суммы, которые исключаются из расчета, перечислены в пунктах 2 и 3 Положения.

5. Исчислите сумму отпускных следующим образом:

Пример расчета отпускных, если расчетный период отработан не полностью:

Н.В. Птичкина работает в ООО «Центр управления финансами», применяющем УСН. С 21 мая 2016 года она ушла в отпуск на 14 дней. Расчетный период для начисления отпускных с 1 мая 2015 года по 30 апреля 2016 года.

В июле 2015 года ей предоставлялся ежегодный оплачиваемый отпуск на 28 дней, а в декабре 2015 года Птичкина 10 дней болела. Остальные месяцы расчетного периода отработаны полностью.

За последние 12 календарных месяцев выплаты в пользу Н.В. Птичкиной составили 360 200 руб., из них отпускные - 26 700 руб. и выплаты по листку нетрудоспособности - 8300 руб. Рассчитаем сумму отпускных, полагающихся Н.В. Птичкиной.

Всего Н.В. Птичкина полностью отработала 10 месяцев из 12, а также три календарных дня в июле 2015 года и 21 календарный день в декабре 2015 года.

Количество дней, учитываемых для расчета среднего заработка в полностью отработанных месяцах, равно 293 дня (10 мес. х 29,3). Количество календарных дней, приходящихся на отработанное время в июле 2015 года, составило 2,83 дня (29,3: 31 дн. х 3 дн.), а в декабре 2015 года - 19,85 дня (29,3: 31 дн. х 21 дн.). Общее количество дней, учитываемых при расчете среднего заработка, равно 315,68 дней (293 дн. + 2,83 дн. + 19,85 дн.).

В учитываемую сумму выплат не входят средний заработок, сохраняемый во время отпуска, и пособие по временной нетрудоспособности, поэтому отпускные нужно рассчитывать исходя из суммы 325 200 руб. (360 200 руб. – 26 700 руб. – 8300 руб.). Средний дневной заработок Н.В. Птичкиной равен 1029,52 руб. (325 200 руб. : 315,68 дн.), а отпускные ей следует начислить в сумме 14 413,33 руб. (1029,52 руб. х 14 дн.).

Наиболее распространенный способ поощрения сотрудников - выплата премии. Учесть их при расчете среднего заработка можно, если выполнены общие условия, установленные пунктом 2 Положения. А именно: премия должна быть предусмотрена системой оплаты труда (например, прописана в положении о премировании) и начислена в расчетном периоде. Такое разъяснение содержится в письме Минтруда России № 1139-21.

Однако поскольку премия может охватывать разные по продолжительности периоды времени (ежемесячная, за квартал, год и т. п.), то при включении их в расчет среднего заработка нужно учитывать нюансы, прописанные в пункте 15 Положения.

Так, ежемесячные премии можно включить в расчет, если время, за которое они начислены, входит в расчетный период. И если за одни и те же показатели по итогам месяца начисляется несколько премий, в расчете среднего заработка можно включить только одну. Какую именно - решает работодатель и прописывает этот момент в положении о премировании или в отдельном приказе руководителя. Например, это может быть наибольшая по сумме премия.

Такой же порядок учета действует в ситуации, когда за расчетный период, равный 12 месяцев, за один и тот же показатель сотруднику начислены 13 ежемесячных премий. Учесть получиться только 12 из них.

Квартальные премии, начисленные в расчетном периоде, учитываются в полной сумме, если время, за которое они начислены, полностью входит в расчетный период. А если нет, то нужно учитывать одну месячную часть такой премии за каждый месяц расчетного периода.

Годовая премия за предшествующий отпуску календарный год учитывается полностью, независимо от времени, когда она начислена. Главное, чтобы такая премия относилась к календарному году, предшествующему отпуску. А как быть, если годовая премия начислена уже после того, как сотрудник отгулял отпуск? В этом случае средний заработок, исходя из которого начислялись отпускные, нужно пересчитать, включить в него годовую премию, а разницу выплатить работнику. Это подтверждает и Роструд в письме № 1253-6-1.

Пример расчета отпускных с учетом годовой премии:

П.В. Попов работает водителем в ООО «Центр управления финансами», применяющем УСН. С 10 января 2016 года ему предоставлен отпуск продолжительностью 28 календарных дней. Расчетный период (январь - декабрь 2015 года) отработан полностью. Заработная плата работника, учитываемая при расчете среднего заработка, составила 324 000 руб. В марте 2016 года работнику выплачена премия по итогам работы за 2015 год в сумме 10 000 руб. Определим сумму отпускных и сумму доплаты, положенную работнику.

Сумма отпускных, начисленная до начала отпуска, составляет 25 802,04 руб. (324 000 руб. : 12 мес. : 29,3 дн. х 28 дн.). Поскольку годовая премия за 2015 год начислена после выплаты отпускных, сумма среднего заработка должна быть пересчитана. Конечная сумма отпускных равна 26 598,4 руб. [(324 000 руб. + 10 000 руб.) : 12 мес. : 29,3 дн. х 28 дн.]. Соответственно, после начисления годовой премии П.В. Попову следует доплатить 796,36 руб. (26 598,4 руб. – 25 802,04 руб.), удержав при этом НДФЛ.

Может возникнуть вопрос - а нужно ли как-то корректировать премии в целях расчета отпускных, если расчетный период сотрудником отработан не полностью или из него исключалось время, за которое начисляется средний заработок? Ответ следующий: премии, начисленные за фактически отработанное время (ежемесячные, ежеквартальные и др.), корректировать не нужно. Остальные премии - например, вознаграждение по итогам работы за год - нужно учитывать пропорционально отработанному времени в расчетном периоде (п. 5 Положения).

Если же сотрудник проработал неполный рабочий период, и премия ему сразу была начислена пропорционально этому времени, то ее нужно учитывать в полном объеме, не корректировать. Для наглядности правила учета премий при определении среднего заработка мы привели в таблице.

Как учитывать премии при расчете отпускных:

|

Вид премии |

Время начисления |

||

|---|---|---|---|

|

В расчетном периоде |

За пределами расчетного периода |

||

|

Разовые премии, выплата которых предусмотрена системой оплаты труда |

Учитываются полностью |

Не учитываются |

|

|

Ежемесячные премии |

Учитываются полностью, но не более одной в месяце за одни и те же показатели |

||

|

Квартальные, полугодовые и иные премии за период работы, превышающий один месяц (кроме годовых премий) |

Премии, начисленные за период, не превышающий расчетный, учитываются полностью. В противном случае премию нужно учитывать в пределах месячной части за каждый месяц расчетного периода |

||

|

Годовые премии, премии за выслугу лет (стаж работы) и иные премии по итогам работы за год |

Учитываются полностью, если начислены за календарный год, предшествующий отпуску. При этом время начисления не важно |

||

Пример расчета отпускных, когда работник получал ежемесячные и квартальные премии:

А.Н. Володина работает дизайнером в ООО «Центр управления финансами», применяющем УСН. В марте 2016 года ей была начислена премия за I квартал - 7000 руб., а в апреле 2016 года - премия за апрель в сумме 3000 руб. Премии выданы согласно положению о премировании.

С 14 мая 2016 года дизайнер уходит в отпуск на 14 дней. Расчетный период (с 1 мая 2015 года по 30 апреля 2016 года) отработан не полностью, поскольку в марте 2015 года сотрудница 5 рабочих дней болела. За последние 12 календарных месяцев выплаты в пользу А.Н. Володиной без учета премий составили 270 400 руб., из них выплаты по листку нетрудоспособности - 3700 руб. Рассчитаем сумму отпускных, полагающихся А.Н. Володиной.

А.Н. Володина из 12 месяцев полностью отработала 11, а также 26 дней в марте 2016 года. Количество дней, учитываемых для расчета среднего заработка в полностью отработанных месяцах, равно 322,3 дня (11 мес. х 29,3). Количество календарных дней, приходящихся на отработанное время в марте, составило 24,57 дня (29,3: 31 дн. х 26 дн.). Общее количество дней, учитываемых при расчете среднего заработка, равно 346,87 дней (322,3 дн. + 24,57 дн.).

Апрель 2016 года входит в расчетный период, значит, при расчете отпускных можно учесть всю начисленную в этом месяце премию - 3000 руб.

А вот квартальную премию необходимо пересчитать, поскольку I квартал 2015 года бы отработан не полностью (5 рабочих дней болезни). А премия начислена без учета отработанного времени. Сумма премии, которая увеличит средний заработок, составит 6363,64 руб. (7000 руб. : 55 раб. дн. х 50 раб. дн.). В учитываемую сумму выплат не входит пособие по временной нетрудоспособности, следовательно, отпускные нужно рассчитывать исходя из 276 063,64 руб. (270 400 руб. – 3700 руб. + 3000 руб. + 6363,64 руб.). Средний дневной заработок А.Н. Володиной равен 795,87 руб. (276 063,64 руб. : 346,87 дн.). Отпускные следует начислить в сумме 11 142,18 руб. (795,87 руб. х 14 дн.).

При поощрении одного, нескольких работников или отдела средний заработок рассчитывайте исходя из реально начисленных сумм без каких-либо поправок. А вот в случае, когда оклады и тарифные ставки повышались абсолютно всем работникам организации, начисленные до повышения выплаты придется увеличить. Как именно, сказано в пункте 16 Положения.

Если повышение произошло в расчетный период, то выплаты, учитываемые при определении среднего заработка и начисленные в расчетном периоде до изменения окладов, умножьте на специальный коэффициент.

Если повышение произошло после расчетного периода, но до начала отпуска, откорректируйте средний заработок, исчисленный за расчетный период.

Если повышение произошло во время отпуска, повысьте часть отпускных со дня повышения зарплаты до окончания отпуска.

Повышающий коэффициент рассчитывайте по формуле:

Если оклады повышались единожды, то рассчитать коэффициент индексации достаточно просто. Другое дело, когда оклады менялись в большую сторону несколько раз. В этом случае вам придется оклад, установленный после последнего повышения, делить на оклад, действовавший в каждом из месяцев расчетного периода.

Пример расчета отпускных при повышении окладов в течение расчетного периода:

Работник ООО «Центр управления финансами», применяющего УСН, К.П. Северов уходит в отпуск с 10 мая 2016 на 14 календарных дней. Расчетный период с мая 2015 года по апрель 2016 года отработан полностью. Оклад сотрудника - 25 000 руб. в месяц, дополнительных ежемесячных выплат нет. За расчетный период Северову дважды повышался оклад: в сентябре 2015 года до 28 000 руб. и в феврале 2016 года до 30 000 руб. Повышения проводилось в целом по организации. В какой сумме работнику следует начислить отпускные?

Определим коэффициент повышения. Последнее повышение окладов в организации произошло в феврале 2016 года. Поэтому размер оклада, установленного работнику в этом месяце, равный 30 000 руб., нужно разделить на величину его оклада в других месяцах расчетного периода.

Коэффициент повышения равен:

С мая по август 2015 года - 1,2 (30 000 руб. : 25 000 руб.);

с сентября 2015 года по январь 2016 года - 1,07 (30 000 руб. : 28 000 руб.).

С помощью коэффициентов проиндексируем выплаты, начисленные работнику в расчетном периоде.

В расчет войдут следующие суммы:

За май-август 2015 года - 120 000 руб. (25 000 руб. х 1,2 х 4 мес.);

за сентябрь 2015 года - январь 2016 года - 149 800 руб. (28 000 руб. х 1,07 х 5 мес.);

за февраль-апрель 2016 года - 90 000 руб. (30 000 руб. х 3 мес.).

Сумма заработной платы за расчетный период, включаемой в расчет для исчисления отпускных, итого равна 359 800 руб. (120 000 руб. + 149 800 руб. + 90 000 руб.). Средний дневной заработок К.П. Северова составит 1023,32 руб. (359 800 руб. : 12 мес. : 29,3). Отпускные следует начислить в сумме 14 326,5 руб. (1023,32 руб. х 14 дн.).

Отдельно рассмотрим ситуацию, когда вместе с повышением зарплаты меняется перечень и размер ежемесячных выплат к ней. Речь идет о доплатах, надбавках и прочих выплатах, рассчитываемых от оклада.

В этом случае коэффициент пересчета рассчитывайте по формуле:

Отметим, некоторые выплаты к должностным окладам или тарифным ставкам пересчитывать не нужно.

К ним относятся доплаты, установленные:

Не конкретно, а в диапазоне значений (например, полугодовая премия в размере от одного до трех окладов или ежемесячная надбавка в размере от 10 до 15% к окладу, выплачиваемая работникам по результатам работы);

в абсолютных размерах и независящие от величины окладов (например, разовая премия в размере 5000 руб. за выполнение особо важного задания).

Такой порядок прописан в пункте 16 Положения.

Пример расчета отпускных при повышении окладов и некорректируемых доплат к ним:

Работник ООО «Центр управления финансами», применяющего УСН, К.В. Певцов ушел в отпуск с 28 мая 2016 года на 7 дней. Расчетный период (май 2015 года - апрель 2016 года) отработан полностью. Оклад работника - 23 000 руб.

Также установлена ежемесячная надбавка за перевыполнение плана продаж в диапазоне значений (от 3 до 7% оклада):

В мае-октябре 2015 года - в размере 5% (1150 руб.);

в ноябре 2015 года - апреле 2016 года - в размере 7% (1610 руб.).

С 1 мая 2015 года в организации повысилась зарплата. Новый оклад К.В. Певцова составил 27 000 руб. Рассчитаем сумму отпускных.

Оклады в организации повышены по окончании расчетного периода, но до начала отпуска. В связи с этим сумму отпускных нужно умножить на коэффициент повышения. А вот доплаты к окладам корректировать не нужно, поскольку они установлены в диапазоне.

Средний дневной заработок, рассчитанный исходя из корректируемых выплат, равен 784,98 руб. (23 000 руб. х 12 мес. : 12 мес. : 29,3). Сумма отпускных, подлежащая корректировке, - 5494,88 руб. (784,98 руб. х 7 дн.).

Средний дневной заработок, рассчитанный исходя из выплат, которые не корректируются, составляет 47,09 руб. [(1150 руб. х 6 мес. + 1610 руб. х 6 мес.) : 12 мес. : 29,3]. Некорректируемая сумма отпускных равна 329,69 руб. (47,09 руб. х 7 дн.).

Командировочные расходы

Официально трудоустроенный работник имеет право на оплачиваемый отпуск продолжительностью 28 дней. Для начисления денежных средств используется формула, в которую включен коэффициент отпускных. В 2017 году он составляет 29,3, отражает среднее число дней в месяце и применяется при расчете дневного заработка.

В 2017 году при начислениях отпускных или компенсаций используется коэффициент 29,3. Он показывает среднее количество дней в каждом целиком отработанном месяце расчетного периода.

Важно! Промежуток можно назвать полностью отработанным при отсутствии больничных, командировок или простоев.

До 2014 года этот показатель составлял 29,4. Изменения вызваны тем, что увеличилось число праздничных дней. Показатель применяется для определения средней зарплаты за день.

Чтобы найти размер отпускных, потребуется перемножить средний дневной заработок и число дней отдыха. В свою очередь значение оплаты в день рассчитывается исходя из того, был ли весь промежуток отработан целиком или имеются простои.

Расчетный период в большинстве случаев составляет год. Если сотрудник берет отпуск в 2016 году в июле, то периодом считается промежуток с июля 2015 года по июнь 2016. Выплаченные на протяжении этого времени средства используются для исчисления суммарной зарплаты и отпускных.

Как рассчитать выплату за полный расчетный период

На практике ситуация, когда все кварталы в году отработаны целиком, встречается довольно редко. Однако вычисления здесь намного проще. Найти средний дневной заработок можно, если суммарную выплату за весь промежуток разделить на 12 и на показатель 29,3.

Рассмотрим пример работницы, которая трудилась в прошедшем году без больничных и командировочных. За это время ей начислено всего 450 000 рублей. Из них 50 000 - это расходы на обучение. По истечении года она пишет заявление на отпуск на 28 дней. Помимо зарплаты, надбавок и премий за этот промежуток ей начислено не было.

- Вначале находим суммарную зарплату за прошедший год. В случае с этой работницей расходы на обучение не входят в расчет. Поэтому суммарный заработок принимается равным 400 000 тысячам рублей.

- Рассчитываем среднюю плату за день: 400 000 / 12 / 29,3 = 1 137, 66.

- Размер суммы, выплаченной к отпуску, высчитывается по формуле: 1 137,66 * 28 = 31 854,48.

Алгоритм вычислений для неполного расчетного периода

Вначале следует определить общее количество дней в тех месяцах, которые отработаны целиком. Для этого нужно перемножить их число и показатель 29,3. Далее нужно подсчитать, сколько дней отработано в неполном месяце. Здесь 29,3 следует разделить на число календарных дней, а затем умножить на количество отработанных дней.

Важно! Если неполных месяцев несколько, расчет проводится для каждого в отдельности. Найденные значения округляют до сотых и складывают.

Затем потребуется найти общее число дней. Для этого складывают результаты, которые получены для полных и неполных месяцев. В конце остается найти размер среднедневной зарплаты и умножить на число дней отдыха.

Пример вычислений при неполном расчетном периоде

Теперь посчитаем выплаты для сотрудника, который работает в компании с мая 2015 года. В 2016 году в мае месяце он планирует взять отпуск на 14 дней. При этом в марте 2016 года он был в командировке 17 дней, а в сентябре 2015 года был на больничном 14 дней. Полученная им сумма за весь промежуток достигла 500 000 рублей.

- В случае с этим работником расчетный период составляет 12 месяцев. Из них 10 отработаны полностью, в сентябре был больничный, а в марте - командировка.

- Подсчитываем дни для полных месяцев. 29,3 * 10 = 293.

- Находим количество дней в каждом неполном месяце. В сентябре 14 дней приходится на больничный, остается 16 календарных дней. Число дней для расчета находим по формуле 29,3 * 16 / 30 = 15,63. В марте работник был в командировке, значит, количество календарных дней составит 31 - 17 = 14. В расчет включается 29,3 * 14 / 31 = 13,23. Суммарное число дней 15,63 + 13,23 = 28,86.

- Складываем полученные значения и находим количество дней в расчетном периоде: 293 + 28,86 = 321,86.

- Среднюю оплату за день находим, разделив суммарную выплату на количество дней: 500 000 / 321,86 = 1 553,47.

- Для вычисления размера отпускных перемножаем среднедневной показатель и число дней отдыха 1 553,47 * 14 = 21 748,58.

Индексация при повышении зарплаты

Использовать соответствующий коэффициент понадобится и в случае, когда произошло повышение заработной платы. Однако должны соблюдаться следующие условия:

- увеличение происходит во время расчетного периода, прямо перед уходом в отпуск или во время отдыха;

- оклады повышаются у всех работников предприятия, его филиала либо структурного подразделения.

Этот показатель повышения не имеет установленного значения. Его рассчитывают из отношения нового оклада к предыдущему. Наряду с тарифными ставками может меняться размер надбавок. В таком случае для определения коэффициента повышения делят сумму нового оклада и надбавок на сумму тех же выплат по старым значениям.

Процедура повышения зарплат затрагивает не все выплаты на предприятии. Индексируются только те значения, которые рассчитываются в зависимости от суммы заработка. На надбавки с фиксированным размером либо кратные к тарифной ставке индексация не распространяется.

Как применяют коэффициент повышения

На примере можно рассмотреть, как коэффициент повышения влияет на начисление отпускных. Предположим, работник трудится на предприятии в течение всего расчетного периода с мая 2015 года по апрель 2016 года. За это время полгода его оклад оставался неизменным и составлял 30 000 рублей. После этого сумма была увеличена до 32 000 рублей, а в феврале - до 34 000. Надбавок и премий работнику начислено не было. Он собирается в отпуск на 14 дней.

- Находим коэффициент повышения. Последнее поднятие зарплаты приходится на февраль. Значит, нужно находить отношение этого значения к размеру выплат в прошлом месяце. С мая по октябрь показатель равен 34 000 / 30 000 = 1,13. С ноября по январь значение составит 34 000 / 32 000 = 1,06.

- Индексируем выплаты работнику. За промежуток с мая по октябрь: 30 000 * 1,13 * 6 = 203 400; с ноября по январь: 32 000 * 1,06 * 3 = 101 760.

- Находим суммарный заработок: 203 400 + 101 760 + 34 000 * 3 = 407 160.

- Вычисляем средний дневной заработок: 407 160 / 12 / 29,3 = 1 158,02.

- Теперь подсчитываем размер отпускных: 1 158,02 * 14 = 16 212,28.

Для расчета отпускных применяется коэффициент, отражающий среднее число дней в месяце. Ранее он считался равным 29,4, но в 2014 году в связи с увеличением числа выходных установлено новое значение - 29,3. Также коэффициенты требуются после повышения окладов. Индексация среднего заработка важна для исчисления отпускных. Стоит учесть, что она требуется при повышении заработной платы на всем предприятии или в его филиале. Конкретный порядок проведения индексации законодательно не установлен.

Поскольку информация о начислении отпускных пользуется на нашем сайте и форуме большой популярностью, мы решили составить для начинающих бухгалтеров небольшую памятку с примерами расчетов. В статье показано, как вычислить отпускные в двух случаях: когда расчетный период отработан полностью и когда в расчетном периоде были исключения. Также в статье есть ответ на вопрос, почему среднемесячное число календарных дней равно 29,3.

Почему среднемесячное число календарных дней равно 29,3

Для того, чтобы рассчитать отпускные (или компенсацию за неиспользованный отпуск), необходимо определить величину среднего дневного заработка. При ее вычислении нужно использовать некий коэффициент, который называется «среднемесячное число календарных дней». Этот коэффициент неизменный, и его значение всегда равно 29,3 (ст. ТК РФ).

Чем обусловлена данная цифра? Она представляет собой количество календарных дней в году, уменьшенное на число нерабочих праздничных дней и деленное на 12 месяцев.

Средний дневной заработок = заработок за расчетный период: 12: среднемесячное число календарных дней

Приведем пример.

Пример 1

Работник уходит в очередной оплачиваемый отпуск на 14 календарных дней. Заработок за расчетный период составляет 780 000 руб. Бухгалтер вычислил, что средний дневной заработок равен 2 218,43 руб. (780 000 руб.: 12 мес.: 29,3). Значит, сумма отпускных — 31 058,02 руб. (2 218,43 руб. × 14 дн.).

Расчетный период отработан не полностью

В расчетном периоде работник мог быть, например, на больничном. Это время из расчетного периода исключается (п. 5 Положения).

Формула для расчета среднего дневного заработка в такой ситуации будет следующей:

Средний дневной заработок = выплаты, которые включаются в расчет среднего заработка: (среднемесячное число календарных дней × количество полностью отработанных месяцев + количество отработанных календарных дней в неполных месяцах)

Приведем примеры расчетов.

Пример 2

Оклад работника составляет 20 000 рублей. Работник подал заявление о предоставлении ему отпуска с 8 июля 2019 года на 14 календарных дней. Расчетный период — с 1 июля 2018 года по 30 июня 2019 года. При этом в апреле 2019 года работник брал больничный на 10 дней (с 1 по 10 апреля). Поэтому за апрель 2019 года он получил зарплату в общей сумме 13 000 рублей.

Шаг 1. Определяем выплаты, которые включаются в расчет.

20 000 руб. × 11 мес. = 220 000 руб. (общая сумма выплат за полностью отработанные 11 месяцев, кроме апреля).

За апрель 2019 года работнику выплачено 13 000 рублей. Поэтому для расчета принимается сумма 233 000 руб. (220 000 руб. + 13 000 руб.).

Шаг 2. Определяем количество отработанных календарных дней в неполных месяцах.

Апрель 2019 года отработан не полностью. Всего в апреле 30 календарных дней, а на отработанные дни (с 11 числа, когда работник вышел на работу после болезни) приходится 20 календарных дней (30 дн. - 10 дн.).

Для определения количества отработанных дней в апреле используем формулу:

29,3 дн.: количество календарных дней в месяце, когда работник был на больничном × количество календарных дней в месяце, которые приходится на отработанное время в этом месяце.

Итого в апреле 2019 года отработано 19,5333 дн. = 29,3 дн.: 30 дн. × 20 дн.

Шаг 3. Определяем средний дневной заработок.

Теперь применяем полученные значения в приведенной выше формуле. Итого средний дневной заработок составит 681,6187 руб. (233 000 руб.: (29,3 × 11 мес. + 19,5333 дн.)).

Шаг 4. Определяем размер отпускных.

Работник уходит в отпуск на 14 календарных дней. Значит, сумма отпускных составит 9 542,66 руб. (681,6187 руб. × 14 дн.).

– долгожданное время для всех трудоустроенных граждан. Согласно законодательству РФ, сотрудникам, работающим по условиям трудового договора, гарантирован ежегодный отпуск длительностью в 28 календарных дней. При этом 14 из них должны идти непрерывно. Во время отпуска сотрудник получает специальное денежное вознаграждение – отпускные. Система расчета выплат довольно проста и не меняется с годами. Определить сумму отпускных для сотрудника, который работал весь год и получал стабильную зарплату, несложно. Но некоторые ситуации могут сбить с толку даже опытного бухгалтера. В этой статье мы рассмотрим тонкости расчета отпускных, действительные для 2017 года.

Для каждого сотрудника предусмотрен отпуск на 28 календарных дней в год

Изменения в системе выплат

В прошедшем году порядок начисления отпускных немного изменился.

- Во-первых, при определении среднего дневного заработка сотрудника нужно учитывать коэффициент индексации зарплаты. Как его исчислять и применять в формулах, мы расскажем чуть позже.

- Во-вторых, подоходный налог на отпускные теперь нужно платить не в день получения средств, а не позднее последнего дня месяца их перечисления. При этом была введена новая отчетная форма 6-НДФЛ.

- В-третьих, отпускные должны быть перечислены сотруднику за 3 дня до его ухода на отдых.

Начисление выплат происходит на основе среднего дневного оклада за расчетный период. Как правило, он составляет 12 месяцев, если иной порядок не предусмотрен трудовым договором. В таком случае формула расчета среднего дневного заработка довольно проста:

СДЗ=ЗП / (12*29.3)

- СДЗ – средний дневной заработок.

- ЗП – общая сумма зарплаты за расчетный период.

- 12 – количество месяцев в году. Бывают случаи, когда сотрудник выходит на отдых, проработав менее года. Он может сделать это после 6 месяцев в штате компании. В таком случае расчетным периодом станет весь срок его работы, будь то 6, 8 или 10 месяцев. Время организованных забастовок, неоплачиваемых отпусков (в том числе – декретного и по уходу за ребенком) и простоев не по вине работников не включается в расчетный период. Также из него вычитаются выходные, приуроченные к государственным праздникам.

- 29.3 – это среднее количество дней в месяце. Стоит обратить внимание на тот факт, что до 2014 года эта число официально составляло 29.4. Однако сейчас в расчетах используется именно такой коэффициент. Полученное число умножается на количество дней в отпуске (например, 14 или 28), и у нас получается общая сумма отпускных.

Сотрудник может пойти в отпуск после первых 6 месяцев работы в компании

Сотрудник может пойти в отпуск после первых 6 месяцев работы в компании

Начисления отпускных при различных обстоятельствах

Казалось бы, определить сумму выплат не так уж сложно. Однако некоторые случаи требуют особого рассмотрения. Часто сотрудники предприятия не могут выполнять свои обязанности из-за болезней или по личным обстоятельствам. В таком случае пропущенные дни вычитаются из формулы. К примеру, сотрудник Н. был на больничном с 1 по 10 апреля 2017 г. и пропустил 10 рабочих дней.

Общее количество дней в месяце – 30. Считаем: 30-10=20 – столько дней Н. отработал. Теперь рассчитаем суммарное число календарных дней по формуле: 29.3/30*20. У нас получится 19.5. Подставим эти данные в общую формулу: ЗП / (11*29.3+19.5). Полученное число и будет средней дневной зарплатой за расчетный период.

Также оклад работника может . Это происходит в случаях, когда возрастают оклады всех сотрудников компании. В такой ситуации следует рассчитать коэффициент индексации. Для этого вознаграждение после повышения зарплаты делим на оклад до индексации. Например, в течение 10 месяцев сотрудник М. получал 30 000 рублей. После того, как заработная плата работников предприятия возросла, оклад М. составил 35 000 рублей.

За весь год М. ни разу не брал отгулов и не выходил на больничный. Итак, считаем: 35 000: 30 000 = 1.2. Это и есть коэффициент индексации. Подставляем его в формулу: 10*30 000*1.2+2*35 000 = 430 000. Мы получили общий заработок М. за год. Теперь определим средний дневной заработок сотрудника: 430 000: 12: 29.3=1 222. Умножаем это число на количество дней отпуска и получаем общую сумму отпускных. Если же зарплату повысили только одному сотруднику, коэффициент индексации в расчете не участвует.

С увеличением зарплат в компании оклад работника индексируется

С увеличением зарплат в компании оклад работника индексируется

Расчет отпускных при дополнительных выплатах

Часто сотрудники получают особые дивиденды. В их число входят премии, надбавки, оклады за класс сотрудника, выслугу лет, сложность работы и так далее. Эти суммы также учитываются при расчете отпускных. Ежемесячные премии включаются в заработок за месяц. Стоит отметить, что если в течение одного месяца сотрудник получил несколько премий, то в расчете может фигурировать только одна из них на выбор работодателя.

Одноразовые премиальные делятся на количество месяцев в расчетном периоде, и полученная сумма прибавляется к ежемесячному окладу. Эта система действует только в том случае, если вознаграждение начисляется по итогам работы в рамках расчетного периода. Если в январе 2017 года сотрудник получил премию за 2016 год, она уже не будет влиять на сумму отпускных.

Какие выплаты не входят в расчет отпускных?

При начислении оклада не учитываются следующие выплаты:

- Единовременные платежи: командировочные, выплаты за выполнение особых поручений, премии за изобретения и рационализаторские предложения.

- Вознаграждения, связанные с праздничными датами (например, юбилеем) и активной общественной работой сотрудника.

- Социальные выплаты (пенсии, государственные дотации).

- Средства, выданные предприятием на проезд, питание, отдых сотрудников в санаториях.

- Стоимость специальной одежды, обуви и средств гигиены, предоставленных компанией.

- Материальные вознаграждения за призовые места на соревнованиях и конкурсах.

Ряд выплат не входят в перечень данных при расчете отпускных

Ряд выплат не входят в перечень данных при расчете отпускных

Учитывая количество всевозможных выплат, которые сотрудник может получить в течение года, расчет отпускных становится непростым делом для бухгалтера. Тем более что система начисления этих вознаграждений меняется из года в год. Возможно, что в 2017 году вступят в силу другие новшества, о которых пока ничего не известно. Поэтому счетоводам остается следить за новостями.