Расчет зарплаты 2 2. Методы расчета зарплаты

Вопрос о порядке начисления заработной платы сотрудникам никогда не теряет свою актуальность.

При этом бухгалтерам приходится проявлять повышенную бдительность, так как правительство периодически вносит поправки в трудовое законодательство.

Поэтому нужно детальнее разобраться, что такое фонд заработной платы и как производить исчисление, если была утверждена новая тарифная сетка для расчета заработных плат.

Основные сведения

Независимо от формы собственности предприятия и уровня квалификации сотрудника, работодатель обязан ежемесячно производить выплату заработной платы.

Этот вид дохода также выплачивается при увольнении сотрудников. Порядок выплаты определяется законом.

Как следствие заработная плата разбивается на две части, первая из которых фактически является авансом ().

Авансовые платежи проводятся каждые полмесяца, в порядке установленном или .

Существует два вида заработной платы:

- Повременная оплата труда.

- Сдельная зарплата.

Схема: системы и формы оплаты труда

Так как, повременный заработок зависит от количества отработанного времени, то работодатель обязан вести табель учета рабочего времени.

Документ подлежит ежедневному заполнению. В табеле отображается следующая информация:

- Количество отработанных часов за день.

- Количество ночных часов.

- Количество часов, отработанных в праздники или во время выходных.

- Пропуски работы:

- из-за болезни;

- в связи с отпуском;

- по причине выходных дней.

Табель учета является основным документом, который отвечает за правильность начисления заработной платы работникам. Поэтому этот документ должен соответствовать унифицированной .

Табель должен содержать все необходимые реквизиты и быть правильно заполненным. Параллельно по каждому сотруднику ведется аналитический учет заработной платы.

Для этого бухгалтерия предприятия использует лицевые счета работников (). Этот документ заводится на каждого работника с момента его официального трудоустройства.

Заполнение лицевого счета производится на протяжении всего календарного года. После чего бухгалтерия закрывает старый и открывает новый счет на будущий год.

Период хранения этих документов составляет 75 лет. Данные о доходах работника берутся с таких документов:

- табель учета рабочего времени;

- больничный лист;

- исполнительный лист;

- иные документы.

При начислении заработной оплаты лицам, которые находятся на окладе, на предприятии должно быть разработано .

Здесь отображаются должностные оклады в зависимости от категории сотрудника. Что касается сдельного заработка, то здесь все зависит от объема выполненной работы.

Как следствие предприятие должно использовать соответствующие расценки в отношении производимой работы и ее объемов. Форму учетных документов предприятие может разрабатывать самостоятельно.

Допускается использование следующей первичной документации:

- наряд;

Разновидностью сдельной зарплаты является сдельно-премиальная оплата труда. Разница заключается в том, что работодатель дополнительно выплачивает работнику фиксированную или процентную премию.

Если предприятие имеет вспомогательное производство, то здесь могут выплачивать косвенно-сдельную заработную плату.

Подобная система оплаты труда подразумевает начисление заработка сотрудникам вспомогательного производства в процентном соотношении от размера заработка работников основного подразделения.

Однако независимо от вида зарплаты правильность расчета фонда оплаты труда зависит от следующих факторов:

- начисленной суммы заработка;

- произведенных выплат:

- За учебный отпуск.

- По причине простоя предприятия.

- За вынужденные прогулы.

- В связи с повышением квалификации рабочего персонала.

- надбавок к зарплате;

- премиальных выплат.

Схема: доплаты и надбавки

Накануне выплаты заработной платы работодатель должен уведомить каждого сотрудника:

- из чего состоит ежемесячное вознаграждение;

- о размере всем сумм, начисленных работнику;

- на что и в каких размерах производились удержания;

- об общей сумме выплаты.

Работодатель может использовать унифицированную форму расчетной ведомости () или разработать собственный образец документа.

Начисленный доход может выплачиваться по месту работы или перечисляться на банковский счет работника. Если выдача заработной платы выпадает на выходной день, тогда нужно сместить ее на последний рабочий день недели.

В бухгалтерском учете расходы предприятия по оплате труда сотрудникам относятся к обычным видам деятельности организации. Чтобы обобщить информацию о расчетах с сотрудниками используют счет 70 «Расчеты с персоналом…».

Таблица: основные проводки

Как следствие, расходы по заработной плате отображаются по Дт 20, 26 «Затраты на производство» и Кт 70 «Расчеты с персоналом…».

Определения

| Фонд заработной платы | Это общая сумма денежных средств на предприятии, которая распределяется между работниками. При этом учитываются результаты, количество и качество выполненной работы |

| Заработная плата | Это ежемесячное вознаграждение за труд, которое работодатель выплачивает работнику. Размер зарплаты зависит от квалификации сотрудника, сложности и условий выполняемой работы. Система оплаты труда также может включать компенсационные и стимулирующие выплаты |

| Повременная зарплата | Это разновидность оплаты труда сотрудника, при которой размер заработка находится в зависимости от фактически отработанного времени |

| Сдельная заработная плата | Это разновидность оплаты труда сотрудника, при которой размер заработка зависит от количества произведенной продукции или выполненного объема работы |

| Аванс | Определенная сумма денег, которая выплачивается в счет будущих платежей за выполненную работу |

| Районный коэффициент | Показатель, применяемый в отношении заработной платы, направленный на компенсацию дополнительных издержек и повышенных трудозатрат при выполнении работы. Чаще всего повышающий коэффициент используют в регионах с тяжелыми климатическими условиями. Размер коэффициента зависит от зональности местности. Например, в республике Якутия или на Чукотке коэффициент составляет 2%. Тогда как для городов Тюмень, Екатеринбург или Пермь районные показатели установлены на уровне 1,15% |

| Северные надбавки | Показатель, который выражается в процентном эквиваленте по отношению к заработной плате сотрудника. Размер надбавок зависит от трудового стажа работника в районах Крайнего Севера и местности, где осуществляется трудовая деятельность. Процентные надбавки распространяются на все виды доходов работника, включая вознаграждение за выслугу лет. Минимальный размер надбавки составляет 30%, а максимальный показатель достигает 100% |

| Сменная работа | Разновидность графика работы на производстве, который предполагает смещение рабочего времени в зависимости от рабочей смены. Например, сотрудник может работать в понедельник с 7 утра до 19 часов вечера, а в среду с 19 до 7 часов утра следующего дня |

| Увольнение | Прекращение трудовых отношений по инициативе работника или работодателя. Увольнение обычно сопровождается расторжением трудового договора, выплатой всех полагающихся сотруднику сумм и выдачей трудовой книжки |

Из чего она состоит

Заработная плата работника может состоять из следующих выплат:

- оклад;

- доход от выполнения сдельной работы;

- вознаграждение от суммы проданного товара, выплаченное в процентном соотношении;

- прибыль неденежного характера;

- заработная плата при подмене государственных должностей;

- надбавка за сверхурочное время;

- авторское вознаграждение;

- доплата к окладу;

- помесячные поощрения.

Однако при расчете среднего заработка не берется во внимание:

- помощь материального характера;

- оплата больничного отпуска;

- расходы по оплате питания или за проезд;

- издержки, связанные с коммунальными услугами;

- доход, полученный за пределами расчетного периода;

- премии, которые не предусмотрены системой оплаты труда.

Нормативная база

Порядок начисления и выплаты ежемесячного вознаграждения определяется Трудовым кодексом. Чтобы рассчитать среднюю заработную плату дополнительно нужно учитывать .

При этом выплата заработка военнослужащим осуществляется на основании .

Государственные гарантии гражданам, которые работают или проживают в тяжелых климатических условиях, предоставляются в рамках

При начислении надбавок также нужно учитывать . Индексация заработной платы для госслужащих производится на основании .

Тогда как другие работодатели обязаны индексировать доход работников в порядке, установленном внутренними документами предприятия ().

Сигналом для проведения индексации обычно является соответствующее распоряжение правительства РФ.

При этом если внутренняя документация не предусматривает порядок увеличения доходов рабочего персонала, то, по мнению чиновников, работодатель обязан внести необходимые изменения в локальные документы предприятия.

Унифицированные формы первичных документов по учету и оплате труда утверждены .

Список исполнительных документов, направленных на удержание сумм из заработной платы работника определен .

Налогообложение доходов физических и юридических лиц осуществляется в рамках Налогового законодательства. Так, подоходному налогу отводится .

Удержание страховых взносов производится на основании . Хозяйственные операции учитываются в порядке установленном ».

Порядок расчета заработной платы

Общий порядок начисления заработной платы определяется ТК РФ и другими нормативными актами, принятыми в соответствии с законом.

Однако расчет ежемесячного вознаграждения сотрудников включает в себе ряд факторов, которые влияют не только на размер зарплаты, но, и на порядок ее выплаты. Поэтому ниже будут детальнее рассмотрены составляющие этого показателя.

Применяемая формула

Производить расчет суммы заработной платы можно следующим образом:

Формула расчета зарплаты по окладу:

Где, Зп – заработная плата,

Ор – оклад работника,

Др – рабочие дни по календарю,

Од – отработанные дни,

Пр – премии,

Пд – подоходный налог,

Уд — удержания.

Формула расчета сдельной заработной платы:

Где, Зп – заработная плата,

Ср – сдельные расценки на продукцию,

Кип – количество единиц изготовленной продукции,

Пр – премии,

Дв – дополнительное вознаграждение,

Пд – подоходный налог,

Уд — удержания.

Под удержанием подразумеваются следующие платежи:

- Суммы, направленные на возмещение материальных убытков.

- Погашение предоставленного сотруднику .

- Задолженность по исполнительным документам.

- Удержание профсоюзных взносов.

- Добровольные отчисления в пенсионный фонд.

- Ошибочно выданные средства.

- Дополнительные отчисления по заявлению сотрудника.

Также независимо от способа начисления заработной платы не стоит забывать об удержании суммы ранее выплаченного аванса.

Как рассчитать по окладу

Чтобы произвести расчеты заработной платы по окладу сотрудника, бухгалтеру необходимо придерживаться базовой формулы (см. подзаголовок «Применяемая формула»).

Если на предприятии была утверждена новая тарифная сетка, то, начиная со следующего месяца расчеты, производятся согласно внесенным изменениям.

С северным и районным коэффициентом

При расчете заработка необходимо учитывать, что районный коэффициент применяется к фактическому заработку, т. е. до вычета подоходного налога.

Следовательно, бухгалтеру при расчете заработной платы нужно суммировать должностной оклад и другие положенные работнику выплаты и умножить полученный результат на величину коэффициента.

Допустим, работнику начислена заработная плата в размере 35 тыс. руб. На территории Екатеринбурга районный коэффициент составляет 1,15.

Расчет зарплаты производится следующим образом:

Однако теперь нужно удержать подоходный налог, который при первичном расчете заработка не учитывался.

Поэтому бухгалтеру необходимо сделать следующие операции:

В результате на руки сотруднику полагается зарплата в размере 35017,5 руб. Что касается применения северных надбавок, то здесь нужно учитывать ту процентную величину, которая применяется в конкретном регионе (см. подзаголовок «Определения»).

При увольнении (по собственному желанию)

Увольнение работника по собственному желанию является разновидностью расторжения трудового договора. Однако должен подать за две недели до наступления события.

Если работодатель даст согласие на увольнение без двухнедельной отработки, то расчет может быть произведен одним днем.

Следовательно, руководителю предприятия нужно издать соответствующий приказ (). Унифицированная форма распоряжения закреплена постановлением Госкомстата.

Работник должен ознакомиться с распоряжением и поставить свою подпись. Последний рабочий день сотрудника является официальной датой расторжения трудового договора.

Выплата полагающихся сумм, включая ежемесячное вознаграждение, средний заработок за дни командировки или премию за неиспользованный отпуск, осуществляется непосредственно в день увольнения ().

По итогам окончательного расчета работодатель должен выдать работнику трудовую книжку и . Расчет суммы производится исходя из фактически отработанного времени.

Например, работник получил последнюю заработную плату 01.01.2015. Согласно с приказом увольнение произошло 21.01.2015.

При этом сотрудник был в ежегодном отпуске с 16.06.2014 по 17.07.2014. Как следствие расчет заработной платы будет производиться за период с 01.01.2015 по 21.01.2015.

Тогда как расчет дней неиспользованного отпуска, а значит, и отпускных выплат нужно проводить за период с 18.07.2014 по 21.01.2015.

Если после отпуска

Каждый сотрудник предприятия имеет право на ежегодное оплачиваемое увольнение (). В период отпуска за работником сохраняется рабочее место и средний заработок.

При этом существуют и другие виды отпусков, которые могут повлиять на способ расчета заработной платы и ее размер. К ним относится:

Схема: отпуск

Разнообразие ситуаций не позволяет провести сравнительный анализ каждой из них. Поэтому рассмотрим способ расчета зарплаты после базового ежегодного оплачиваемого отпуска.

Допустим, работник взял отпуск продолжительностью 14 календарных дней с 15.09.2015 по 28.09.2015. Тогда как остальная часть месяца отработана им полностью.

Размер оклада сотрудника составляет 25 тыс. руб. Расчет зарплаты за неполный месяц производится следующим образом:

Как следствие к выдаче работнику полагается заработок в размере 13636,36 руб.

Пример расчета

Чтобы понять, как правильно рассчитывать аванс или заработную плату необходимо рассмотреть практический пример. Допустим, работник Кревцов С. Н. работает на предприятии «Россельмаш» один год.

Базовый оклад сотрудника составляет 30 тыс. руб. Выплата заработной платы производится дважды в месяц. Аванс выдается 10 числа, а вторая часть зарплаты выплачивается 3 числа следующего месяца.

Расчетным месяцем будет апрель 2019, где 22 рабочих дня и 8 выходных. Аванс будет рассчитываться, начиная с 1 по 10 апреля.

Следовательно, у работника будет всего 8 рабочих дней. Расчет производится следующим образом:

Однако здесь возникает необходимость удержать подоходный налог, который при расчете аванса не учитывался.

Поэтому бухгалтеру нужно сделать следующие операции:

Таким образом, на руки работнику полагается заработная плата в размере 15191 руб. Если размер аванса на предприятии составляет 40%, тогда расчеты нужно производить так:

Вторая часть зарплаты рассчитывается следующим образом:

Как следствие сотруднику полагается зарплата в размере 14100 руб.

Возникающие нюансы

При расчете заработной платы параллельно возникают следующие вопросы:

- Какой порядок удержания налогов.

- Как рассчитывается 13-я зарплата.

- Что делать если у работника сменный график работы.

- Какой порядок расчета заработной платы педагога.

Удержание налогов

Начисление заработной платы работнику является прямой обязанностью работодателя. Кроме того, будучи налоговым агентом, предприятие должно удержать подоходный налог с прибыли сотрудника ().

Размер налоговой ставки для граждан России составляет 13% от суммы полученного дохода ().

Удержание подоходного налога производится один раз в месяц с общей суммы, начисленной заработной платы. Следовательно, отдельно с аванса НДФЛ не удерживается.

Сумма удержанного налога перечисляется в бюджет не позже следующего дня после выдачи заработной платы работнику.

Сумма 13 зарплаты

Тринадцатая заработная плата является разновидностью премии, которая выплачивается по итогам года. Решение о премировании принимает работодатель. Механизм начисления подобных поощрений законом не предусмотрен.

Поэтому выплаты такого характера должны регламентироваться коллективным соглашением или положением о премировании.

Расчет и выплата суммы поощрения может производиться только после завершения календарного года. Обычно размер 13 зарплаты равен месячному окладу работника.

Как быть при сменном графике работы

Скользящий график работы обычно используется на тех предприятиях, где продолжительность производственного процесса превышает установленную законом продолжительность рабочего дня.

Посменная работа часто сопровождается введением суммированного учета рабочего времени ().

Поэтому администрация предприятия должна распределить рабочее время сотрудников таким образом, чтобы месячный показатель был не ниже базовой месячной нормы рабочего времени (176 часов).

На таких предприятиях обычно разрабатывается график сменности, согласно с которым не допускается работа на протяжении двух смен подряд ().

Восьмичасовой график выглядит следующим образом:

Двенадцатичасовой график сменности выглядит так:

Расчет заработной платы производится согласно фактически отработанному времени. При часовой ставке используется следующая формула:

Где, Зп – заработная плата,

Где, Зп – заработная плата,

Коч – количество отработанных часов,

Пс – почасовая ставка.

При дневной ставке используется следующая формула:

Где, Зп – заработная плата,

Где, Зп – заработная плата,

Коч – количество отработанных дней,

Пс – дневная ставка.

Как рассчитать ЗП учителя

В бюджетном учреждении на размер заработной платы может влиять трудовой стаж и уровень квалификации учителя.

В структуре трудовой компенсации обычно присутствует:

- должностной оклад;

- параметры школы относительно вредных условий труда;

- наличие компенсационных выплат;

- расположение региона по отношению к Крайнему Северу;

- повышающие коэффициенты;

- другие показатели.

Пример расчета заработной платы учителя в Еxcel:

Завершая обзор трудового законодательства по вопросу начисления заработной платы необходимо напомнить несколько ключевых моментов. Выплата зарплаты производится два раза в месяц.

Основным документом, отвечающим за правильность начисления заработной платы, является табель учета рабочего времени.

Если заработок рассчитывается исходя из должностного оклада, то на предприятии, должно быть, разработано штатное расписание.

Расчет заработной платы на предприятии занимаются сотрудники бухгалтерии. Если численность предприятия достаточно высока, то целесообразно завести в штате специалиста с функционалом бухгалтера по зарплате. В расчете сумм заработной платы участвуют и специалисты по кадрам, которые готовят табели, расчет отработанных часов и подсчет количества сверхурочных. В статье рассмотрим пошаговый процесс вычисления оплаты труда персонала, приведены формулы, примеры. Информация актуальна на 2017 год

Согласно действующему трудовому законодательству, выплата заработной платы за предшествующий период должна произойти не позднее 15 числа следующего месяца, причем двумя суммами. Конкретные даты выплаты должна быть в обязательном порядке прописана в Положении по оплате труда предприятия, причем между ними должно быть не менее 15 дней. Как устанавливаются .

Не выплаченная в срок заработная плата влечет за собой начисление компенсации за каждый день – рассчитать сумму компенсации за задержку в бесплатно.

Пошаговый порядок расчета заработной платы работников в 2017 году

Алгоритм расчета зарплаты выгладит следующим образом:

При этом проводят все больничные и отпуска. После того, как количество часов будет проставлено за каждый день по каждому сотруднику, табель закрывают – то есть подписывают у руководителя, присваивают ему номер и вписывают в Журнал учета табелей. Для удобства можно именовать табеля индексом «-ТУРВ», что означает «табель учета рабочего времени». После этого готовые подписанные табеля передают в бухгалтерию.

Ошибкой многих начинающих специалистов является убеждение в том, что табель необходим только для учета рабочего времени сотрудников, которые работают на часовой тарифной ставке, на суммированном учете рабочего времени или на гибком рабочем графике. Табеля должны быть заведены на каждого сотрудника. При этом не важно, будет это единый табель на все предприятие или отдельный документ на каждое подразделение в частности.

Здесь возможны два варианта.

Первый из них основан на окладной части заработной платы. В этом случае если сотрудник отработал весь месяц и не имел дней ежегодного отпуска, отпуска без сохранения заработной платы или больничного листа, заработная плата будет равна той, что указана в его трудовом договоре. Если какое-то время месяца было оплачено больничным или отпускными, бухгалтер рассчитывает окладную часть пропорционально отработанным дням. Важно: речь идет именно о днях, не о часах.

Формула для расчета зарплаты за отработанное время по дням (часам):

ЗП за отработ.время = Оклад * К-во отработанных дней / Общее ко-во рабочих дней в месяце

ЗП за отработ. время = Оклад * К-во отработанных часов / Общее к-во рабочих часов в месяце.

Если в трудовом договоре сотрудника прописана ЧТС – часовая тарифная ставка, бухгалтер рассчитывает заработную плату сотрудника, умножив его тарифную ставку на количество отработанных часов.

Формула для расчета оплаты отработанного времени по тарифной ставке:

ЗП = Тарифная ставка (дневная или часовая) * К-во отработанных дней (или часов) в месяце.

Если в трудовом договоре прописана сдельная оплата труда , то формула для расчета зарплаты следующая:

ЗП = Сдельная расценка * К-во единиц продукции (работ, услуг, операций) за месяц.

Он производится на основании «Положения о премировании» предприятия, в котором, кроме сроков выплат и порядка расчета, должна быть прописана форма мотивации для каждой должности. Предварительно в отдел расчета заработной платы подают документы на расчет мотивационной части зарплаты. В них для каждого сотрудника утверждаются KPI – ключевые показатели эффективности. Документ должен быть так же, как и табеля подписан руководителем подразделения.

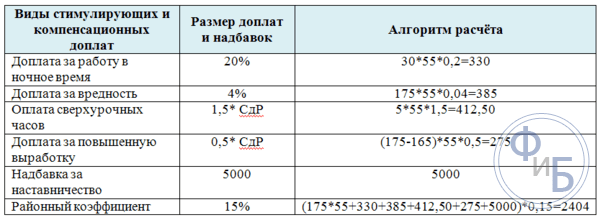

Трудовым кодексом установлены ситуации и категории сотрудников, которым необходимо делать дополнительные выплаты, что может быть связано с характером их профессиональной деятельности. Так, доплаты положены сотрудникам:

- За работу в ночное время суток , которым официально считаются часы с 22.00 до 6.00. Сумма доплаты должна быть не менее 20% от оклада или часовой тарифной ставки сотрудника

- За работу во вредных или опасных условиях труда . Отметим, что основанием для того, чтобы считать профессию таковой может быть только результаты СОУТ – Специальной оценки условий труда, по результатам которой оценивающая компания выдает заключение – список всех рабочих мест на предприятии, по ним и будет необходимо делать доплаты.

Также это могут быть доплаты, установленные коллективным договором, межотраслевым соглашением или локальными нормативными актами.

Например, к ним можно отнести:

- Доплата за обучение стажеров

- Доплата за совмещение нескольких профессий.

- Доплата за руководство группой сотрудников.

- Разовые премии, связанные с показателями работы.

- Доплаты за выслугу лет, стаж работы на предприятии

- Районный коэффициент, например, в регионах Крайнего Севера.

Удержания – важный момент расчета зарплаты работников. Они могут иметь несколько причин:

- Удержания по исполнительному листу от судебного пристава или по решению суда.

- Вычеты в виде алиментов, размер которых определяется также исполнительным листом.

- Материальный вред предприятию, который был нанесен сотрудником. Здесь есть важный момент: для того, чтобы произвести вычеты, необходимо иметь на руках полный пакет документов, доказывающих вину сотрудника: его объяснительную, служебную записку руководителя, видео или фотоматериалы, а также приказ о применении дисциплинарного взыскания.

При проведении удержаний бухгалтеру важно помнить ряд правил в отношении допустимого процента вычета. В большинстве случаев он составляет не более 20% от суммы заработка сотрудника с учетом премиальной части. Если исполнительных листов несколько, то общая сумма удержания не может превысить 50% от заработной платы. При возмещении материального ущерба и взыскании невыплаченных вовремя алиментов нельзя удерживать более 70% месячного заработка.

Если производится расчет заработной платы, то из общей рассчитанной суммы вычитают аванс, выданный за первую половину месяца.

Общая формула для расчета зарплаты работников:

ЗП = Оплата за отработанное время + Премии + Доплаты – Удержания

Проводка по начислению зарплаты: Д 20 (или 44 для торговых предприятий) К 70.

Он является единым для всех граждан и составляет 13%. На эту сумму работодатель, являясь налоговым агентом, платит в налоговую службу от имени работника, соответственно, уменьшая размер дохода к начислению на эту сумму.

Если работнику положены стандартные налоговые вычеты, то работодатель перед расчетом подоходного налога должен учесть сумму вычетов. Если речь идет о вычете на ребенка, то дополнительно должно выполняться условие – суммарная заработная плата с начала года не превышает отметки 350000 руб.

Формула для расчета НДФЛ с заработной платы:

НДФЛ = 13% * (ЗП работника за отработанное время – Стандартные вычеты)

Код проводки для удержания налога: Д70 К68 НДФЛ.

Работодатель считает три вида взносов:

на ОСС (ВНиМ) – ставка 2.9% до предельной базы, свыше 0% (социальные отчисления в связи с временной нетрудоспособностью и материнством) – платятся в ФНС с 2017 года;

- на ОСС (ПФиНС) – соцотчисления на травматизм платятся в ФСС;

- ОПС – ставка 22% до предельной базы, свыше – 10%, (пенсионные отчисления) – платятся в ФНС с 2017 года;

- ОМС – ставка 5.1% со всей суммы дохода (медицинские отчисления) – платятся в ФНС.

Общий размер процента взносов от зарплаты составляет 30%.

Важно: сумма заработной платы работника при этом не уменьшается, взносы платятся из бюджета работодателя.

Формула для расчета взносов с зарплаты:

Взнос = Начисленная ЗП * Тариф

Его работодатель обязан выдавать до или в день выдачи заработной платы, в нем содержится расшифровка начислений. Для удобства можно настроить рассылку расчетных листов на электронную почту сотрудника, при этом предусмотреть пароль для каждого файла. Выдача бумажного расчетного листка производится строго в руки.

Законодатель не приводит ограничений по форме выплаты. Будет это выплата наличными или перевод на реквизиты банковской карты, решение принадлежит сотруднику. Работодателю категорически запрещено принуждать сотрудников к участию в зарплатных проектах или прочих активностях. Сотрудник имеет право предоставить реквизиты любого банка по своему усмотрению, написав .

Вопрос: «Я владелец бизнеса уже несколько лет, но признаюсь честно, до сих пор не понимаю, как рассчитывается заработная плата 🙂 Можете мне попроще объяснить: если в трудовом договоре с моим работником будет указано, что размер его заработной платы составляет 20 000 рублей, то какую сумму он получит на руки и сколько составят налоговые платежи? Куда перечисляются эти платежи?»

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

За прошедшие годы актуальность данной темы постоянно «подогревается» изменениями нашего законодательства в области правил расчета заработной платы и ставок налогов и сборов.

Что такое «расчет заработной платы»?

Расчет заработной платы (ЗП) - это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов , предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

- Регистрация фактов приема, перевода и увольнения работников, исполнения ими своих должностных обязанностей, а также фактов отклонения от заданных условий в регламентных документах (приказы о приеме/увольнении/переводе, табели учета рабочего времени, заявления на отпуск, приказы о направлении в служебную командировку, больничные листы и т.п. );

- Анализ информации, отраженной в регламентных документах по учету труда работников, и ее ввод в автоматизированную учетную систему;

- Расчет размера оплаты труда сотрудников, а также лиц, с которыми заключены договора гражданско-правового характера (ГПХ);

- Расчет и удержание налога на доходы физических лиц (НДФЛ), с учетом положенных вычетов в соответствии с главой 23 Налогового кодекса;

- Расчет и начисление страховых взносов в фонды: ПФР, ФСС, ФОМС;

- Оформление документов на выплату заработной платы;

- Перечисление рассчитанных налогов и взносов в бюджет;

- Выплата ЗП работникам.

Регистрация фактов хозяйственной жизни в отношении труда работников осуществляется в течение всего расчетного месяца. Данные операции могут идти параллельно с внесением данных в учетную программу.

Выплата заработной платы работникам производится 2 раза в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц (за исключением некоторых случаев, связанных с увольнением работников или выплатой отпускных).

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, - 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы в государственные фонды (ПФР, ФСС, ФОМС) рассчитываются из той же начисленной ЗП и перечисляются в бюджет сверх этой суммы без удержания их у работника .

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, - налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей - на первого ребенка;

- 1 400 рублей - на второго ребенка;

- 3 000 рублей - на третьего и каждого последующего ребенка;

- 12 000 рублей - на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в различные фонды. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

На сегодняшний день работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления:

Поскольку с 1 января 2017 года вопросы исчисления и уплаты страховых взносов регулирует ФНС, Федеральным законом № 243-ФЗ от 03.07.2016 в Налоговый Кодекс введена глава 34, содержащая подробную информацию о данном виде отчислений.

По страховым взносам существуют льготные категории плательщиков . Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний . Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска. Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

3. Пример расчета заработной платы

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2018 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2018 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт

, где:

Ок мес

- сумма месячного оклада;

Д мес

- количество рабочих дней в месяце;

Д факт -

фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 %

, где:

Д

- сумма доходов по ставке 13 %;

СВ

- cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф

, где:

Б

- база для начисления страховых взносов;

Тариф

- действующие тарифы по страховым взносам.

Таким образом,

сумма взносов на обязательное пенсионное страхование = 20000 × 22% = 4400 руб.;

сумма взносов на обязательное медицинское страхование = 20000 × 5,1% = 1020 руб.;

сумма взносов на обязательное социальное страхование и ВНиМ = 20000 × 2,9% = 580 руб;

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. - так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4400 + 1020 + 580 + 40 = 6040 руб.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 15-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 15 февраля включительно.

НДФЛ, взносы на обязательное пенсионное, медицинское и социальное страхование подлежат уплате в ФНС по месту регистрации компании-работодателя. Туда же работодатель обязан и представить отчетность по сотрудникам. Взносы «на травматизм» (от несчастных случаев) уплачиваются в Фонд Социального Страхования. Это же ведомство принимает отчетность по данному виду страховых взносов.

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части - она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты - повременной и сдельной и т.д.

Налоговые вычеты могут быть не только «на детей», но и имущественными, социальными. Многообразие удержаний из заработной платы могут в корне изменить сумму сотрудника к выплате. Мир расчета заработной платы имеет большое количество нюансов, но от этого он не становится менее увлекательным! Побольше Вам квалифицированных специалистов, легкого и успешного ведения бизнеса!

Кстати, своим клиентам мы оказываем услуги по расчету заработной платы в рамках тарифных планов:

-

-

- и .

Чернова Надежда

бухгалтер-консультант Центра бухгалтерского обслуживания «ИНТЕГРА»

Поскольку зарплата - это отдельный вид вознаграждения сотрудника организации за потраченные им временные или трудовые усилия в период выполнения работы, то определение такого вознаграждения обусловлено рамками законодательства. Нельзя начислять зарплату сотруднику как вздумается. Необходимо учитывать не только цифры, указанные в договоре приема на работу сотрудника, но и обусловленные трудовым кодексом нормы компенсации затраченных ресурсов.

Во время расчёта зарплаты учитывается несколько факторов, приоритетность которых определяется правилами самой фирмы. В этом случае во внимание принимается порядок вознаграждения: временные ресурсы, поощрения за выполнение дополнительной нагрузки, компенсация за какие-либо неудобства во время выполнения трудовой обязанности, различные премиальные. Но кроме начислений во время определения заработной платы также могут быть внесены и вычеты: налоговые взыскания, штрафные санкции, удержание выплат. Какими бы ни были критерии и факторы определения зарплаты, все они обязаны фиксироваться на регламентированном документе.

Знания формул и критерий определения заработной платы необходимы еще и потому, что не все факторы прописаны в законодательстве. В трудовом кодексе указаны только обязательные правила, в рамках которых следует ориентироваться во время произведения расчётов. Как привило, выплачиваемая зарплата также формируется в рамках конкретной установленной системы, которую определил владелиц организации. Как раз по этой системе и будет зависеть формула расчёта.

Виды заработной платы

Главным фигурирующим фактором, по которому производится расчет, является табель рабочего времени. Зачастую расчёт проводит не сам начальник организации, а специалист бухгалтер-расчетчик, который ориентируется в рамках нормативно-правовых и частных документах. Самым распространённым списком документов, которые могут быть причастны к определению заработной платы является следующий:

- Коллективный договор организации.

- Установленное расписание работы фирмы.

- Внутренний трудовой кодекс.

- Правила и положения о материальном вознаграждении и поощрении.

- Трудовое соглашение.

- Другие местные нормативные акты организации.

Производить выплату заработной платы можно по сдельной или повременной схеме. В случае сдельной схемы выплата заработной платы будет производиться в зависимости от выработок. Данные выработки определяются произведенным объемом продукции или оказанными услугами.

В случае же расчёта зарплаты по временным ресурсам работник будет получать заработную плату, которая соответствует его должностным обязанностям и прописана в документе приема на работу. В данном случае размер зарплаты заранее фиксирован и установлен в штатном расписании. Расчет заработной платы может предусматривать внеплановые премиальные и дополнительные вознаграждения. Такими вознаграждениями могут быть выплаты за стаж работника, результативность и эффективность во время выполнения должностных обязанностей.

По законодательству зарплата должна выплачиваться не менее двух раз в месяц.

Интервал выплаты заработной платы может определяться двумя способами, однако они не должны нарушать правило двухразовой выплаты за месяц.

Первым способом является выплата аванса с выплатой в конце рабочего месяца. Аванс выдается в качестве определенной части должностного оклада выплаты, которая закреплялась в отдельной месячной тарифной сетке. Аванс не может быть выдан ранее первых отработанных двух недель. Оставшуюся или итоговую часть зарплаты сотрудник может получить в конце рабочего месяца. Также итоговая выплата может включать в себя различные вознаграждения или надбавки.

Вторым способом выплаты является интервальная оплата за обе половины месяца. Таким образом зарплата рассчитывается за первую и вторую половину месяца, как полноценная. В данном случае расчёт будет производиться по затраченным временным ресурсам. Размер оплаты отработанного времени за конкретный срок фиксируется в штатном трудовом кодексе организации.

Обязательные документы

Главный пакет документов, в рамках которых начальник фирмы обязуется устанавливать систему выплат или отдельную зарплату сотруднику установлен законодательством в приказе «Об установлении унифицированных форм первой учетной документации выплаты труда». В пакет документов входят следующие экземпляры:

- Трудовой договор по которому будет зафиксирован размер зарплаты и время оплаты аванса или части зарплаты.

- Документ в виде приказа о приеме на работу сотрудника. Такой документ необходим потому что в нем должны быть зафиксированы: величина зарплаты сотрудника, возможные дополнительные выплаты, а также сроки начала и окончания работы сотрудником.

- Табель учета рабочего времени.

- В случае сдельной оплаты труда также необходим соответствующий документ. Эти документы могут быть в виде актов выполненных работ.

- Дополнительные приказы о вознаграждении или взыскании сотрудника.

- Прочие дополнительные документы, которые могут влиять на формирование зарплаты сотрудника.

В вариативный выбор документов по конкретным требованиям могут включаться следующие:

- Автоматизированный учет по табелю учета рабочего времени. Данный пакет документов определяется для применения автоматизированного учета присутствия сотрудников на рабочем месте. Также этот табель часто используется в компаниях с установленными считывающими системами, которые фиксируют время прибытии и ухода сотрудника на локацию фирмы.

- Расчет оплаты труда по табелю рабочего времени. Это единичный документ, который указывает на сам факт выполнения работником должностных обязанностей. Этот способ применяется в бухгалтерских расчетах оплаты.

- Расчетно-платежная ведомость выплат. Этот способ расчет зарплаты используется в применении документа формы Т-49. Если зарплата выплачивается на банковские карты, то используется форма документа Т-51.

- Расчетный отчет о предоставлении отпуска. Данный вид расчетного документа формируется тогда, когда необходимо рассчитать сотруднику отпускные выплаты.

- Расчетный документ в следствии прекращения трудового договора. Данный вид документа формируется, когда необходимо рассчитать размер выплаты при увольнении для того, чтобы учесть все неиспользованные выплаты сотрудника во время его трудовой деятельности. Такими выплатами могут быть не использованные отпускные, больничные и прочие премиальные во время увольнения сотрудника.

- Лицевой счет. Данный вид документации необходим, когда нужно сформировать систематизированный учет всех данных о зарплате, которая начислялась или удерживалась за календарный год.

- Расчетный акт о приеме на работу. Данный вид документов формируется, когда прием на должность обусловлен только потребностью выполнить какую-то конкретную работу на ограниченный срок.

Оплата труда по окладу

Повременная система оплаты труда зависит от количества отработанного сотрудником времени. Это значит, что размер заплаты будет устанавливаться единицами фиксированного времени. Такой единицей может быть отработанный срок в виде месяца или определенная смена, вроде часа или другого временного промежутка. В случае выплаты посменной зарплаты устанавливается конкретная тарифная ставка.

Оклад - это тот вид начислений заработной платы, по которому определяется зарплата в том случае, если сотрудник работает по 40-часовому графику. В случае с окладом, сумма устанавливается в виде оплаты за отработанный месяц. Но если сотрудник не в полной мере отработал данный временной промежуток, то расчёт обработанного времени будет произведён в соответствии с выполненными часами.

Сама формула оклада рассчитывается по базовой сумме за отработанный месяц, которая делиться на установленную норму рабочего времени за данный период, а затем умножается на фактическое проработанное время. Но поскольку сумма самого оклада в каждом конкретном месяце одинаковая, то норма рабочего времени может отличаться от рабочего календаря; в данном случае сумма всей зарплаты за день может быть разница.

Оплату труда по окладу также еще называют повременно-премиальной оплатой. Считается, что выплата может устанавливаться по тарифной ставке, которая может быть дневной или почасовой.

Таким образом, основная формула расчета зарплат по окладу будет такая: (заработная плата) = (отработанные дни) * (ставка сотрудника).

Заработная плата зависит от суммы, начисленной за отработанный месяц. Отработанные дни фиксируются в рабочем табеле. Ставка сотрудника фиксируется в документе, как дневная тарифная ставка.

Как правило, фиксированную ставку получают те работники, которые работают на оклад, то есть инженеры, технические специалисты и руководители. Таким образом, при почасовой ставке оклад рассчитывается по формуле: (заработная плата) = (оклад сотрудника) / (установленная норма*фиксированный факт).

Нормой считается количество дней в прошедшем месяце. Фактом является фиксация уже отработанных сотрудником дней.

Все эти формулы учитывают зарплату, которая не включает в себя различные премиальные или доплаты. Всю зарплату сотруднику нужно перечислить либо на банковскую карту, либо выдать наличными в кассе.

С получившейся суммы нужно удержать 13% НДФЛ.

Среднемесячный расчёт труда

Существует немало причин по которым работодатели выбирают среднемесячный расчет зарплаты. Зачастую к основным факторам относятся:

- Расчет отпускных. Компенсация неиспользованных средств, которые предназначались сотруднику на время отпуска.

- Дополнительные выплаты с сохранением основной фиксированной ставки работника.

- Оплата затраченного рабочего времени работника на простой по вине работодателя.

- Компенсация в случае сокращения штата сотрудников и расторжения трудового договора сотрудника. Средства компенсируются по случаю пособия выходного дня.

- Компенсация по нетрудоспособности сотрудника.

- Компенсация за командировочное врем работника.

Таким образом выплаты за месяц осуществляются в случае запроса сотрудника справки о доходах, а также других данных. Также существуют дополнительные компенсации, которые не входят в перечень основных причин:

- Локальная материальная выплата в виде помощи. Актуальным такая выплата является в период оплаты больничных или отпускных.

- Компенсация денежных средств на затраты продуктов питания, проезда, ЖКХ.

- Компенсация денежных средств по случаю декретного отпуска на период начала материнства и временной нетрудоспособности по этому поводу.

- Пособие по уходу за ребенком, который не достиг 1,5-3 лет.

- Материальное пособие на погребение.

Некоторые материальные выплаты производятся не организацией, а фондом социального страхования с которым сотрудничает конкретная фирма. Для этого начальник организации должен подать соответствующее ходатайство для сотрудника в данный фонд.

Чтобы рассчитать среднемесячный заработок за прошедший календарный год, нужно из суммы начислений вычесть перечисленные социальные выплаты или материальные компенсации. Затем получившуюся цифру нужно разделить на количество отработанных сотрудником дней. Календарный месяц включает в себя период с 1 по 31 число.

Для того, чтобы определить среднюю зарплату сотрудника, нужно использовать сумму оплаты труда и время работы согласно календарю.

Сумму оплаты труда - это та сумма, которая должна была начислена за 12 месяцев. Однако если сотрудник отработал не все дни, то считают только отработанные. Время работы определяется суммой календарных дней, разделенной на 12. Таким образом, сумма расчета зарплаты должна выглядеть следующим образом:

ср. зарплата=выплата за определённый период/отработанное время.

Вследствие этого среднемесячная зарплата рассчитывается по следующей формуле:

зарплата=зарплата за год/общее количество дней в среднем.

среднедневная зарплата = (основные выплаты + дополнительные) /(12*29,3).

29,3 - это общее усредненное количество дней в месяце, которое установлено законодательством.

В случае увольнения сотрудника, к его зарплате нужно прибавить компенсацию за неотработанный или неиспользованный отпускной период. В данном случае среднемесячная зарплата заменяется подсчетом общего отработанного времени.

Сдельная оплата труда

Сдельная оплата труда характеризуется тем, что оценивает качество работы сотрудника, а не количество отработанных им часов. Таким образом затраченные усилия оцениваются в материальном эквиваленте. В таком случае заработная плата не будет зависеть от количества отработанного временного промежутка, однако учет рабочего времени все равно присутствует в обязательном порядке для табеля времени. В случае отработки ночной смены, оплата производится с надбавкой. Такая система выплаты актуальная для сотрудников со свободным графиком или удаленной занятостью. Сотрудник, работающий фрилансом также подпадает под учет рабочего времени и время работы удаленного сотрудника не должно превышать 40 часов в неделю. Поскольку организация не может самостоятельно контролировать количество обработанного времени, она обязует сотрудника вести самостоятельно табель учета рабочего времени. Также этот фактор должен быть внесен в трудовой договор. Работать больше, чем установлена норма по производственному календарю сотрудник не имеет право.

В большинстве фирм существует только сдельно-прогрессивная форма выплат, которая характеризует определённую норму выплат по выработке. Таким образом по достижению определенного предела выработки оплата производится по одному тарифу, а при превышении этой планки - по другому. Данная система является довольно эффективной в качестве стимулирования энтузиазма работников.

Формула сдельной зарплаты рассчитывается следующим образом:

(количество отработанного за день материала) * (стоимость работы) + (количество отработанной ежедневной сверх нормы) * (стоимость работы сверх установленной нормы).

В случае по ежедневному расчёту норма суммируется. Но в случае по ежемесячному расчёту производится деление месячной отработки на количество отработанных дней, по итогу чего будет вычисляться норма отработки. Таким образом, формула будет выглядеть так:

(количество отработанного материала за день в рамках установленной нормы) * (стоимость работы) + (средняя переработка нормы за день) * (стоимость переработанной нормы) * (количество отработанных дней).

Таким образом, чтобы правильно рассчитать заработную плату для сотрудника, необходимо вооружиться сведениями о базовом установленном окладе (если таков имеется), обязательные проценты вычета для НДФЛ, а также определить количество фактически отработанных дней за оплачиваемый период. Также не стоит забывать о суммарной зарплате, которая была начислена с начала года до текущего периода. Для проведения всей процедуры расчета зарплаты понадобится документ расчетной ведомости в виде формы Т-49 или же Т-51 (Т-53).