Нулевой отчет в налоговую енвд. Нулевая отчетность по енвд: нужно ли сдавать отчетность, не было деятельности

Всем доброго времени суток!. Сегодня я хочу раскрыть вопрос который касается .

Тема статьи: “Нулевая декларация ЕНВД ”.

Нулевая декларация ЕНВД до 2013 года

На самом деле до 2013 года было такое понятие как нулевая декларация ЕНВД – данная декларация представляла из себя обычную декларацию ЕНВД только с нулевыми значениями налога.

Сдать нулевую декларацию ЕНВД предприниматель мог по причине того что просто не занимался деятельностью.

Напомню для тех кто не знает: до 2013 года при выборе вида деятельности который попадал под налог ЕНВД, он на нем и оставался. То есть попросту Вы не могли сменить для него налоговый режим. И в ситуации когда Вы открыли виды деятельности (), при условии что Вы ими не занимались, то и могли сдать в налоговую нулевую декларацию.

До 2013 года налоговая без проблем принимала нулевые декларации ЕНВД.

Сама по себе нулевая декларация ЕНВД – это по сути , просто с проставленными нулевыми значениями. Вы ведь бизнесом не занимались и платить естественно налог Вам не за что.

Нулевая декларация 2014-2015

С 2013 года наконец-то перестали привязывать виды деятельности к налогу ЕНВД (имеется ввиду которые к нему относятся) и Вы уже самостоятельно можете выбрать для интересующего Вас вида деятельности ту или иную систему налогообложения.

В налоговом кодексе ясно сказано: при постановке на ЕНВД нужно уведомить ИФНС (налоговую) в течении 5 дней после начала деятельности, а в случае прекращения ведения деятельности уведомить в течении 5 дней о том что Вы прекратили вести деятельность.

Обратите внимание! По закону если Вы перестаете вести деятельность, то в течении 5 дней должны оповестить налоговую.

Именно поэтому НУЛЕВОЙ ДЕКЛАРАЦИИ ЕНВД НЕ СУЩЕСТВУЕТ . Перестали заниматься, сразу уведомили налоговую.

Других вариантов тут нет. В случае если Вы перестали вести деятельность и не уведомили налоговые органы, то это уже как говорится Ваши проблемы и налог ЕНВД Вы должны будете заплатить.

Из всего перечисленного делаем вывод, что нулевой декларации ЕНВД не будет ни в 2015, ни в 2016, ни в 2017, ни в 2018 году.

А в 2018 году налог ЕНВД вроде как должны убрать насовсем. Вот и произошли изменения, .

В случае если прекращаете деятельность не забывайте в установленный законом срок сняться с учета ЕНВД иначе будете платить до последнего.

В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию , попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут . Все документы соответствуют действующему законодательству РФ.

На этом все! Статью заканчиваю! Если есть какие-то вопросы или Вам просто интересна тема бизнеса, то можете присоединяться к моей группе ВК “

РАЗДЕЛ 1.1 - «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»

К оформлению налоговой отчетности всегда предъявлялись завышенные требования. Почему? Любая неточность может стать причиной налоговой проверки. И если подтвердится, что информация не соответствует действительности, то налогоплательщик рискует получить штраф. Существует немало нюансов даже при подаче «нулевых» налоговых деклараций для ИП. Такая отчетность предоставляется субъектами предпринимательства при отсутствии деятельности за отчетный период.

Общие правила заполнения отчетности

Поданные налогоплательщиками отчеты сканируются и автоматически вносятся в спецпрограмму. Для упрощения распознавания программой данных, налоговые госорганы составили рекомендации относительно заполнения бланков отчетности. С ними необходимо ознакомиться перед тем, как заполнить нулевую декларацию для ИП.

Данные правила заключаются в следующем:

- все слова пишутся заглавными печатными буквами, если отчет составляется при помощи компьютерной техники – выбирайте шрифт Courier New (16-18 высота);

- суммы указываются исключительно в полных рублях;

- желательно использовать черную пасту, но подойдет и синяя (фиолетовая);

- помарки, исправления недопустимы, корректором пользоваться нельзя;

- каждая буква пишется в отдельной клеточке;

- в незаполненных клетках ставьте прочерки;

- если сумма равна нулю, то вместо «0» тоже ставьте прочерк «-»;

- отчет прошивать нельзя.

Бланк нулевой декларации для ИП 2019 скачать можно на нашем сайте. В зависимости от системы налогообложения предпринимателями предоставляются:

- декларация по УСН;

- декларация ЕНВД;

- декларация ОСНО;

- декларация НДС.

Нулевая декларация по УСН для ИП

Нулевая декларация по УСН для ИП подается по окончанию налогового периода. Налоговый период для предпринимателей-упрощенцев составляет календарный год. Граничный срок сдачи отчета УСН – 30 апреля. Принятая в феврале 2016 года новая форма отчетности вызвала немало вопросов.

Как заполнять нулевую декларацию для ИП УСН? Сколько страниц отчетности надо предоставлять налоговому госоргану? Ответы на эти вопросы напрямую зависят от выбранного варианта «упрощенки»:

- для налогоплательщиков, уплачивающих 6% с доходов, необходимо заполнять титульный лист, раздел 1.1., раздел 2.1.1. Если бизнесмен является плательщиком торгового сбора, дополнительно заполняется раздел 2.1.2;

- «упрощенцы», уплачивающие 15% на чистую прибыль (из доходов вычитаются расходы), заполняют титульный лист, раздел 1.2., раздел 2.2.

Раздел 3 в нулевой декларации УСН не подается.

Заполнить отчет можно самостоятельно, используя образец заполнения нулевой декларации УСН для ИП и указанные ниже подсказки.

Титульный лист

Заполнение нулевой налоговой декларации для ИП по упрощенке в 2019 году начинается с титульного листа. Его нужно заполнить полностью, кроме раздела, в который информацию вносит инспектор госоргана.

На этой странице предпринимателями указываются следующие данные:

ИНН

ИНН – аббревиатура, которой называют индивидуальный номер налогоплательщика, который присваивается гражданину налоговой. ИНН указан в свидетельстве налогоплательщика. Он также дублируется в регистрационных документах предпринимателя.

КПП

Этот код пишут лишь юрлица (организации, предприятия), а ИП просто ставят прочерки.

Номер корректировки

Номер корректировки – информация о том, какая по счету декларация подана за отчетный период. Законодательством разрешено налогоплательщикам самостоятельно исправлять допущенные ошибки. При этом подается уточненная декларация. Налоговая принимает во внимание лишь последнюю отчетность. Номер корректировки ставится:

- «0» — если декларация за налоговый период сдается впервые;

- «1», «2», т.д. — проставляется, когда этим отчетом уточняется ранее поданные декларации (например, ИП нашел самостоятельно ошибку).

Налоговый период (код)

Законодательством предусмотрено четыре причины подачи декларации УСН. Каждой причине соответствует свой код:

- 34 – «плановая» декларация за календарный год;

- 50 – код отчета, который подается, если ИП прекращает предпринимательство;

- 95 – означает, что бизнесмен подает эту декларацию и переходит на другую систему налогообложения;

- 96 — код отчета, который подается, если ИП прекращает деятельность относительно которой применялась УСН, но не будет прекращать свою деятельность вообще.

Например, коммерсант занимался торговлей (применялась упрощенка) и оказывал бытовые услуги (применялся ЕНВД). Затем он решил прекратить торговую деятельность, а оставить лишь бытовые услуги. В этом случае, код декларации будет как раз 96.

Отчетный год

Указывается год, за который подается отчет. Например, в 2019 году подается декларация за 2018 год. Каждую цифру надо писать в отдельной клеточке.

Строка «Предоставляется в налоговый орган»

Указывается госорган, который непосредственного регистрировал предпринимателя.

Найти код налоговой госслужбы можно на официальном сайте ФНС РФ

Строка «По месту нахождения (учета) (код)»

Для индивидуальных предпринимателей-упрощенцев существует лишь один код – 120. Он означает, что декларация предоставляется по месту жительства физлица.

Строка «Налогоплательщик»

Бизнесмены указывают ФИО полностью согласно паспорту. При этом, и фамилия, и имя, и отчество пишутся на отдельных строчках. Все буквы – заглавные, каждая буква пишется в отдельной клеточке.

Строка «Код вида экономической деятельности по классификатору ОКВЭД»

Данный код коммерсанты могут найти в выписке ЕГРИП, которую выдали им при регистрации предпринимательства.

Строка «Форма реорганизации, ликвидация (код)»

В этой строке предприниматели УСН ставят прочерки.

Строка « ИНН/КПП реорганизованной организации»

В данном поле бизнесмены УСН проставляют во всех клеточках прочерки.

Поле «Укажите номер контактного телефона»

Необходимо написать свой контактный телефон. Это может быть мобильный или стационарный вариант. Номер надо писать в международном формате:

- для мобильных +7 (ХХХ) ХХХХХХХ;

- для стационарных 8 (ХХХ) ХХХХХХХ.

Поле «Укажите количество страниц, на которых составлена ваша декларация»

Декларация состоит лишь из заполненных страниц, они нумеруются. Количество страничек отображается в клеточках. Несмотря на то, что есть три клеточки, количество листов надо указывать в следующем формате. Если страниц три, то пишем «003», а когда их, например, одиннадцать, то пишем «011».

Строка «Укажите количество листов подтверждающих документов или их копий»

В данном поле ставится цифра, обозначающая общество листов в документах, которые прилагаются к отчету. Обязательно прикладываются копии бумаг, которые подтверждают полномочия лица, которое подписывает отчет (копия паспорта, доверенность).

Строка « Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю»

Сначала в клеточке проставляется цифра:

- 1 - ведомости подтверждает предприниматель;

- 2 - ведомости подтверждает доверенное лицо бизнесмена (копия доверенности прилагается обязательно).

Если поставлена в клеточке «2», то ниже на отдельных строчках указывается Фамилия, имя, отчество гражданина-представителя бизнесмена.

Затем это лицо проставляет подпись, дату. Когда декларацию подает коммерсант самостоятельно, ставится только подпись, дата.

Строка «Наименование организации - представителя налогоплательщика»

Предприниматель ставит в этой строке лишь прочерки.

Строка « Наименование документа, подтверждающего полномочия представителя»

Заполняется лишь если декларация предоставляется в налоговую представителем бизнесмена. Если ИП подает отчет сам, то в этой строке проставляются прочерки.

Ниже Вы найдете пример заполнения титульного листа нулевой декларации для ИП:

РАЗДЕЛ 1.1 - «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»

Данный раздел заполняют ИП, которые платят 6% от общего дохода.

Поле «ИНН»

В данные клетки вписывается код коммерсанта из свидетельства о регистрации налогоплательщика.

Номер страницы

Предпринимателем проставляется

Указывается код населенного пункта, в котором проживает предприниматель, согласно Общероссийскому классификатору территорий муниципальных образований.

В данном поле предусмотрено одиннадцать клеточек. Но, если код восьмизначный, то в остальных трех клеточках ставятся прочерки.

Строки 020 – 110

В этих строках предприниматель проставляет прочерки в каждой клеточке.

Внизу страницы бизнесмен (законный его представитель) проставляет подпись, дату.

1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»

Это вторая страница декларации для предпринимателей, которые облагают чистую прибыль (доходы минус расходы) по 15% ставке.

Поле «ИНН»

В клеточках указывается код налогоплательщика из свидетельства о регистрации налогоплательщика.

Номер страницы

Предпринимателем указывает номер странички «002».

Код по ОКТМО (код строки 010)

Пишется код населенного пункта, в котором зарегистрирован предприниматель. Код можно найти в Общероссийском классификаторе территорий муниципальных образований.

Если код менее одиннадцати цифр (например, восьмизначный), то в «лишних» клеточках ставьте прочерки.

Строки 020 – 110

В этих строках бизнесмен ставит прочерки.

Внизу странички налогоплательщиком (его законным представителем) проставляется подпись, дата.

Раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)»

Данный раздел размещен на третьем листе декларации предпринимателя, который

Вверху страницы привычно указывается ИНН предпринимателя, а в строке КПП проставляются прочерки. В поле

Строка 102 - «Признак налогоплательщика»

В данном поле бизнесмен должен поставить «1» или «2». При этом «2» обозначает, что предприниматель не имел наемных работников и не нанимал граждан по гражданско-правовым договорам. А «1» свидетельствует о том, что работники у предпринимателя были.

Строки 110 – 113, 130 – 133, 140-143

В данных строках необходимо поставить прочерки.

Строки 120 -123

В этих полях проставляется процентная ставка. В нашем случает надо указать «6.0».

Раздел 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор»

Этот раздел также заполняется бизнесменами, которые используют 6% вариант УСН.

Под него отведено два листа.

Вверху страниц указывается ИНН субъекта предпринимательства, в строке КПП ставятся прочерки. Номер страниц указывается «004» и «005».

Во всех строках предприниматель ставит прочерки (в каждой клеточке).

Раздела 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)»

Данный раздел заполняется лицами, которые применяют 15% режим налогообложения УСН.

Строки 210-253, 270 – 280

В клеточках этих строк предприниматель должен поставить прочерки.

Строки 260 – 263

В данном поле указывается ставка налогообложения «15».

На нашем сайте вы можете:

- скачать ;

- скачать .

Нулевая декларация ЕНВД для ИП

Отчетность по ЕДВД подается ежеквартально до двадцатого числа месяца, который следует за отчетным периодом.

То есть граничными сроками подачи являются:

- 20 апреля за первый квартал;

- 20 июля за полугодие;

- 20 октября за три квартала;

- 20 января за год.

Поскольку, еще в 2009 году появилось разъяснение Минфина согласно которому предприниматели, которые фактически не работают на едином налоге («заморозили свою деятельность») обязаны изменить вид налогообложения в пятидневный срок с момента прекращения предпринимательства.

Существует также соответственная судебная практика. Так суды считают, что нулевая декларация ЕНВД для ИП – явление, которое противоречит законодательству. Поскольку налог бизнесмену рассчитывается исходя не из фактического, а вмененного дохода, который не может равняться нулю.

При наличии подтверждающих документов (например, больничного) предприниматель все же может в одном месяце поставить «0». Но, полностью нулевого отчета быть не может.

Скачать образец декралации по ЕНВД Вы можете

Нулевая декларация для ИП на ОСНО

Нулевая отчетность является свидетельством отсутствия предпринимательской активности бизнесмена. Как и в случае с ЕНВД нулевая декларация ОСНО для ИП не подается. Но, если за отчетный квартал не было движения финансов, хозяйственная деятельность отсутствовала то в налоговый госорган предоставляется упрощенная (нулевая) декларация для ИП. Образец бланка можно скачать на нашем сайте.

Для данной отчетности установлены следующие сроки:

- 20 апреля — первый квартал;

- 20 июля — полугодие;

- 20 октября — три квартала;

- 20 января — год.

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

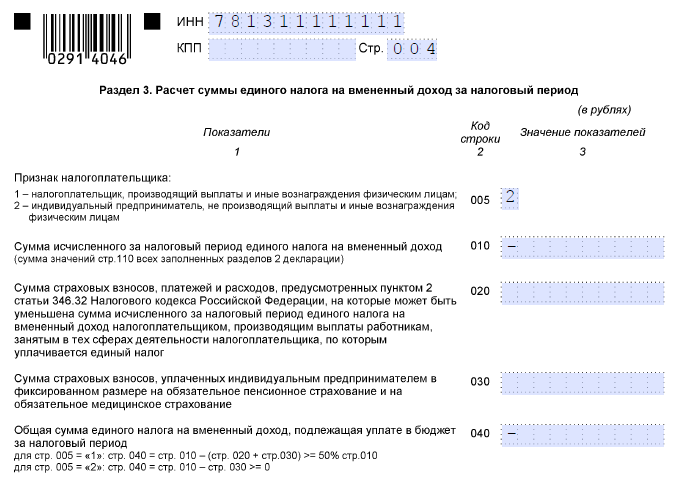

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

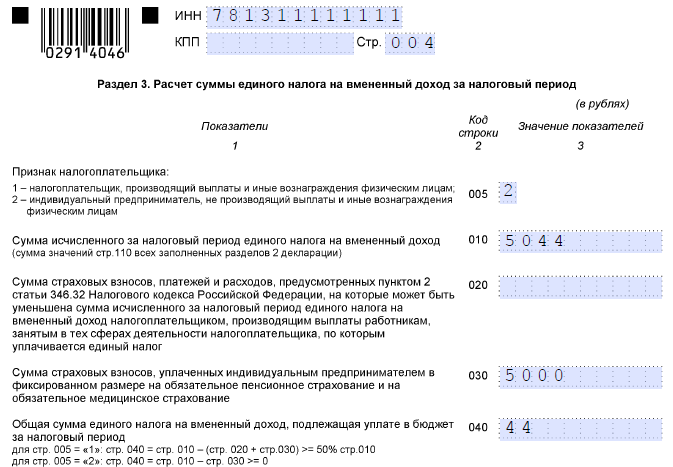

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

У многих предпринимателей, возникают вопросы, относящиеся к порядку заполнения и подачи декларации по ЕНВД с нулевыми показателями. Владельцы бизнеса ошибочно полагают, что если деятельность по «вмененке» не велась, то эти данные надо отображать в декларациях и подавать их в налоговые органы.

Отдельных бланков или правил заполнения нулевых деклараций ЕНВД не существует. Это означает, что подавать их не стоит. Исключением является подача нулевой формы в ФНС, только когда индивидуальный предприниматель переходит с ЕНВД на другой налогооблагаемый режим.

Нулевая отчётность

Краткая информация

Начиная с 2006 и до 2013 года, обязательным была уплата единого налога по вмененному доходу для ИП, которые занимались определёнными видами бизнеса. Предприниматели были обязаны подавать в ФНС отчёты, даже если коммерческие подразделения не функционировали. При отсутствии ведения, какой либо деятельности, разрешалось подавать нулевые формы.

В 2013 году данный налог на вмененный доход больше не являлся обязательным. Теперь предприниматели могут выбирать между несколькими налоговыми режимами:

- упрощённой системой налогообложения;

- патентной системой.

После этих нововведений, подача нулевой декларации больше не требовалась. Теперь, если индивидуальный предприниматель в какой-то период не осуществляет свою деятельность, он вправе, определить для себя подходящие для этого системы налогообложения и при нулевых доходах, бюджетные отчисления будут тоже равны нулю.

При прекращении деятельности, предприниматель должен уведомить в пятидневный срок об этом налоговые органы. Поступление соответствующего заявления в ФНС, означает, что ИП снимается с учёта как налогоплательщик ЕНВД. В случае, если сроки подачи заявления будут пропущены, следует оплачивать налог на вмененный доход в обычном режиме.

Последствия

Если предприниматель всё же подал нулевую отчётность, то велика вероятность наступления негативных последствий со стороны налоговой инспекции. При проверке отчётности, налоговые инспекторы, руководствуясь налоговым кодексом и рекомендательными письмами из Министерства Финансов, будут на нулевую декларацию доначислять налоги, согласно последней поданной отчётности в предыдущем периоде. В итоге, владельцу ИП всё же придётся отчислить денежные средства в бюджет, а также оплатить возникшие штрафы и пени за их просрочку.

Многие предприниматели чтобы не платить пени и доначисленный налог на нулевую отчётность ЕНВД судятся с ФНС. Судебные прения, обычно затягиваются на месяцы. В результате, суд может стать на сторону бизнесмена. Минусом таких действий будет – большие расходы на юриста, и много потерянного времени.

Если же в суде выясниться что истец, которым является предприниматель, сохранил в своём бизнесе физические показатели, такие как:

- рабочие;

- автотранспортные средства;

- площадки или помещения, на которых осуществлялась деятельность.

Тогда, это будет основание для привлечения его к уплате налогов. Если все выше перечисленные показатели отсутствуют, тогда суд примет сторону истца и освободит от уплаты.

Решение проблем с подачей нулевой отчётности

Чтобы попросту не тратить время и силы на доказывание в суде своей правоты, целесообразней будет в пятидневный срок подать в ФНС по месту регистрации заявление, на снятие плательщика с вмененного налога.

Чтобы попросту не тратить время и силы на доказывание в суде своей правоты, целесообразней будет в пятидневный срок подать в ФНС по месту регистрации заявление, на снятие плательщика с вмененного налога.

Составляя заявление, следует указать дату фактического прекращения детальности по ЕНВД. До этой даты, все отчисления в бюджет должны быть уплачены. При подаче, рассчитывается фактическая сумма для уплаты – для этого берутся показатели базовой доходности предприятия за последний день и его физические показатели.

Подача нулевой отчётности ЕНВД будет считаться прямым нарушением законодательства. На сегодняшний день, действующие нормативно правовые акты в РФ не дают никаких объяснений, по которым предприниматель мог бы заполнять и подавать такую отчётность.

Декларация ЕНВД для ИП

Каждый предприниматель, который платит налог на вмененный доход, должен подавать отчётности в конце каждого квартала. Находясь на этом режиме, бизнесмен должен в обязательном порядке уплачивать налог, даже если в какой-то период был простой в его деятельности.

Сама форма декларации необходима для того, чтобы предприниматель мог отчитаться перед налоговыми органами о своей деятельности и уплатить в бюджет, полагающийся при этом режиме налог.

Нюанс, который отличается этот режим от других, состоит в том, что при заполнении декларации не указывается доход и расход ИП. Все показатели являются базовыми, то есть фиксированными, для любых ИП состоящих на этой форме.

Подробнее про ЕНВД для розничной торговли можно узнать по . Информация по срокам подачи и оплаты ЕНВД доступна по . Особенности применения ЕНВД в целом описаны .

Куда подаётся отчётность

Индивидуальные предприниматели должны подавать заполоненные декларации по месту регистрации, но иногда могут возникнуть вопросы, по поводу того куда подавать декларации, если бизнес не имеет четкого, или единого местонахождения.

Это может быть связано с их деятельностью. К примеру, это может быть как перевозка пассажиров или подвижная реклама (на транспортных средствах). В любом из случаев, индивидуальный предприниматель подаёт все декларации по месту своей регистрации. Это объясняется тем. Что при оформлении ИП используется ИНН его будущего владельца.

Порядок оформления отчётности

С оформленным образцом декларации, можно ознакомиться по ссылке ниже. Там же можно скачать пустой бланк декларации.

Перед заполнением следует ознакомиться со следующими правилами, чтобы не допустить ошибок:

Оформление второго раздела

Во второй раздел предприниматель вносит информацию, касающуюся его деятельности, кодов ОКТМО и адрес местоположения.

Разберём построчно, какая информация вписывается в каждое поле:

- строка 040 – базовый доход ИП;

- строки 050, 060 – коэффициенты «к1», «к2»;

- строки 070, 090 – ежемесячные физические показатели в отчётном периоде (квартал).

С 2015 года и по настоящий момент действуют новые графы во втором разделе декларации. Информация в них указывается, если предприниматель после определённого периода времени снялся с учёта либо зарегистрировал ООО. По этим графам будет рассчитан вмененный налог за фактические дни ведения деятельности ИП.

В них вносятся следующие данные:

- физические показатели — 2 графа;

- общее количество дней, когда осуществлялась деятельность ИП, начиная с момента регистрации и до снятия с учёта – 3 графа;

- налоговая база – 4 графа.

Налоговая база будет рассчитываться следующим образом:

040 * 050 * 060 * 070 графы 2

Такой расчёт будет применяться предпринимателями осуществлявшими деятельность весь налоговый период.

Если надо определить налоговую базу по определённому количеству дней в периоде, тогда используется следующий расчёт:

040 * 050 * 060 * (070 графы 2 * 070 графы 3) / на количество дней, в течение которой фактически осуществлялась деятельность.

Если ИП занималось деятельностью весь период то, в 3 графе проставляются прочерки. В строку 100 вписываются все суммы полученные в 4 графе. В 110 строчке полученную в 100 строке сумму перемножаем на процентную ставку – это и будет являться суммой, необходимой для расчёта в 3 разделе.

Оформление третьего раздела

В третьем разделе отчётности ЕНВД проставляются коды видов налогоплательщиков в строчке 005.

В этой строке проставляются следующие коды:

- если ИП имеет работников — 1;

- если работников в ИП не числится – 2.

В 010 строку вписываются суммы из 110 строчки 2 раздела.

Если ИП осуществляет несколько видов деятельности, тогда второй раздел будет заполняться для каждого вида отдельно.

Предприниматели, указавшие в 005 строке код 1 означающий наличие работников, заполняют 020 поле со следующими данными:

- суммы страховых взносов;

- пособия;

- иные платежи перечисляемые работникам.

Все эти данные способствуют уменьшению суммы налога до 50% согласно 346.32 статье налогового кодекса.

Те предприниматели, что работают без найма работников, заполняют поле 030. В нём указывают сумму взноса перечисленного за себя в отчётном периоде. При этом налог будет уменьшен на сумму уплаченных отчислений.

Конечная сумма к уплате вмененного налога будет записываться в 040 поле.

Срок подачи декларации

В 2018 году сроки подачи заполненной формы ЕНВД в налоговые органы будут следующими:

- 20.01. — 4 кв.;

- 20.04. — 1 кв.;

- 20.07. — 2 кв.;

- 20.10. -3 кв.

При выпадении срока сдачи декларации на выходной или праздничный день, то отчётность предоставляют на следующий день, идущий после выходного.

Ответственность

Если бизнесмен вовремя не подаст в инспекцию заполненную декларацию, то налоговые органы вправе оштрафовать предпринимателя.

Штрафы при этом могут быть 2 видов:

- в случае, когда налог вовремя не оплачен – 1 тысяча рублей;

- если предприниматель злостно уклоняется от уплаты – взимается до 5% от той суммы, которая была уплачена за последний период.

И вот теперь финансовое ведомство сообщило об отмене этого письма, ссылаясь на авторитет Президиума ВАС РФ. Соответствующие разъяснения приведены в письме Минфина России от 15 апреля 2014 г. № 03-11-09/17087 . Но решает ли это существующую проблему? Рассмотрим подробнее аргументы обеих сторон.

Позиция чиновников и судей

Объектом налогообложения для применения единого налога является вмененный доход налогоплательщика (п. 1 ст. 346.29 Налогового кодекса РФ). В статье 346.27 Налогового кодекса РФ сказано, что вмененный доход - это потенциально возможный (то есть условный, а не фактический) доход.

Налоговой базой для исчисления единого налога признается величина вмененного дохода. Она рассчитывается как произведение базовой доходности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (п. 2 ст. 346.29 Налогового кодекса РФ).

При отсутствии деятельности нужно сняться с учета

Налоговики поддержали налогоплательщиков, видимо, исходя из того, что нередко уплачивать единый налог невозможно по причине физического отсутствия объекта налогообложения. При этом обязанность по подаче налоговых деклараций формально сохраняется за плательщиком ЕНВД до того момента, пока он не снимется с учета в качестве плательщика «вмененного» налога.

Согласно разъяснениям, содержащимся в письме Президиума ВАС РФ от 5 марта 2013 г. № 157 , отсутствие у налогоплательщика по итогам налогового периода суммы налога к уплате само по себе не освобождает его от обязанности представления налоговой декларации за этот налоговый период.

Но финансовое ведомство такой подход не устроил. Разъяснения, приведенные в пункте 7 письма Президиума ВАС РФ № 157, они стали использовать в качестве главного аргумента в поддержку своей позиции, настаивая на том, что временное неосуществление деятельности от обязанности по уплате налога компанию или предпринимателя не освобождает.

Налог должен быть рассчитан исходя из базовой доходности и величины физического показателя для конкретного вида деятельности.

Отсутствие в налоговом периоде физических показателей, по мнению чиновников, означает прекращение деятельности, облагаемой единым налогом, и возникновение обязанности снятия с учета в качестве плательщика ЕНВД в порядке, установленном в пункте 3 статьи 346.28 Налогового кодекса РФ.

Однако вопросы у вмененщиков все же остаются.

Во-первых, слово «обязан» в пункте 3 статьи 346.28 Налогового кодекса РФ применяется в отношении перехода с ЕНВД на общую систему налогообложения по причине утраты права на применение ЕНВД. В других случаях слово «обязан» не используется (в контексте рассматриваемой темы).

Во-вторых, остается неясным, каким образом все же исчислять единый налог при отсутствии физических показателей. Ведь если деятельность не ведется, таких показателей может не быть.

Налоговики обязаны снять компанию с учета и выдать ей уведомление об этом в течение пяти рабочих дней со дня представления всех необходимых документов.

Обращаем внимание на то, что в заявлении о снятии с учета требуется указать ту дату, с которой организация реально прекращает «вмененную» деятельность (по принципу «чем раньше, тем лучше»). Все дело в пункте 10 статьи 346.29 Налогового кодекса РФ. Согласно ему, компания должна рассчитать единый налог на вмененный доход за все дни с начала месяца, в котором она снялась с учета в качестве плательщика ЕНВД.

То есть в случае промедления ей придется уплатить налог и за тот период, когда она уже не работала на «вмененке». При этом расчет налога нужно будет произвести исходя из физических показателей, которые у компании были на момент окончания деятельности.

Пример

ООО «Мастер» занималось кладкой каминов по заказам физических лиц и платило по этому виду деятельности ЕНВД. 4 апреля 2014 года фирма данную деятельность прекратила. По правилам статьи 6.1 Налогового кодекса РФ (п. 2) течение срока, установленного законодательством о налогах и сборах, начинается на следующий день после календарной даты, определяющей этот срок. Кроме того, срок, определенный днями, исчисляется в рабочих днях, если он не установлен в календарных днях. В данном случае следующий день после прекращения деятельности приходится на выходной день, так как 5 апреля 2014 года - суббота. Поэтому срок, в течение которого надо сообщить в инспекцию о прекращении деятельности, исчисляется с понедельника 7 апреля 2014 года. Это значит, что заявление о снятии с учета нужно было подать до 7 апреля 2014 года включительно (в течение пяти рабочих дней). Тогда датой снятия фирмы с учета в качестве плательщика ЕНВД была бы дата, указанная в заявлении, - 4 апреля 2014 года.

Но организация установленный срок пропустила. И подала заявление о снятии с учета только 16 апреля 2014 года, указав в качестве даты прекращения деятельности 14 апреля 2014 года. Из-за этого ей пришлось уплатить единый налог за апрель в размере 87 780 руб. вместо 25 080 руб.

Бухгалтер ООО «Мастер» рассчитал налог следующим образом:

7500 руб/мес. x 1,672 x 1,0 x 100 чел. / 30 дн. x 14 дн. x 15% = 87 780 руб.,

Где 7500 руб/мес. - базовая доходность для оказания бытовых услуг (п. 3 ст. 346.29 Налогового кодекса РФ); 1,672 - коэффициент-дефлятор К1 на 2014 год, установленный приказом Минэкономразвития России от 7 ноября 2013 г. № 652 ; 1,0 - корректирующий коэффициент К2; 100 чел. - физический показатель «количество работников»; 30 дн. - количество календарных дней в месяце; 14 дн. - фактическое количество дней осуществления деятельности в месяце; 15% - налоговая ставка (ст. 346.31 Налогового кодекса РФ).

Формула расчета приведена в статье 346.29 Налогового кодекса РФ. Базовая доходность, согласно статье 346.29 Налогового кодекса РФ, корректируется на коэффициенты К1 и К2.

Если бы заявление было подано своевременно, сумма налога составила бы 25 080 руб. (7500 руб/мес. x 1,672 x 1,0 x 100 чел. : 30 дн. x 4 дн. x 15%).

Таким образом, при соблюдении сроков переплаты налога в сумме 62 700 руб. (87 780 - - 25 080) можно было бы избежать.

Важно запомнить

До снятия с учета налогоплательщик исчисляет сумму единого налога исходя из имевшихся физических показателей и базовой доходности в месяц.