Декларация ндс инструкция по заполнению. Руководство по заполнению декларации по НДС

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 1-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы.

Кто обязан сдать декларацию по НДС в 2019 году

В соответствии с п. 5 статьи 174 и пп. 1 п. 5. статьи 173 НК РФ по НДС отчитываются:

- организации и индивидуальные предприниматели — плательщики НДС (не платят этот налог фирмы и ИП, перешедшие на УСН, ЕНВД, ПСН, ЕСХН или изначально использующие эти режимы);

- налоговые агенты;

- посредники, не являющиеся плательщиками, которые выделяют в выставленных счетах-фактурах суммы НДС.

Сдают ее по месту учёта фирмы или регистрации места жительства ИП.

Срок сдачи декларации НДС в 2019 году

В 2019 году сроки сдачи следующие:

На выходные даты не выпадают — переносов сроков нет. Таким образом, срок сдачи НДС за 1 квартал 2019 года — 25 апреля 2019 года.

Форма декларации по НДС за 1 квартал 2019 года

Утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/ , надо заполнять с учетом изменений, внесенных Приказом ФНС России от 28.12.2018 N СА-7-3/ Образец заполнения декларации НДС за I квартал 2019 года учитывает внесенные приказом изменения.

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 1-й квартал 2019 года.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алгоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 1 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 1-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

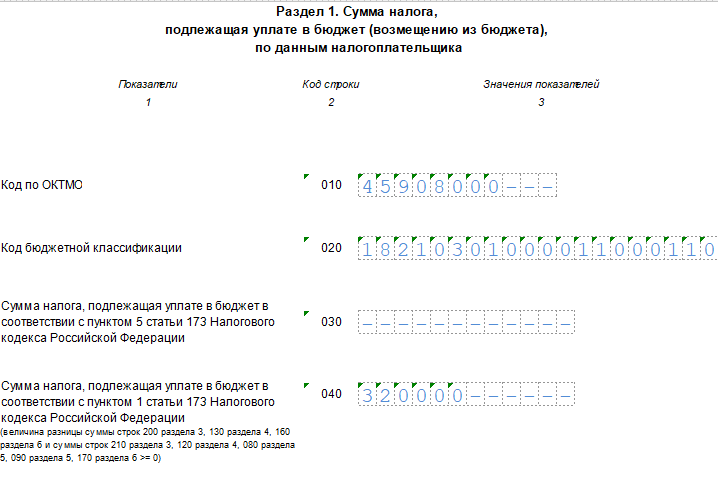

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 1-м квартале 2019 реализовало товар, который облагается по ставке 20%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (1 800 000 руб.) и сам налог (300 000 руб.).

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ, а также строка 170. Обратите внимание — в форме появилась новая строка 135.

- 190 — общая сумма вычета (сумма строк 120-180);

- 200 — итоговая сумма налога к уплате за 1-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 1-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА» таких операций в 1-м квартале 2019 не совершало.

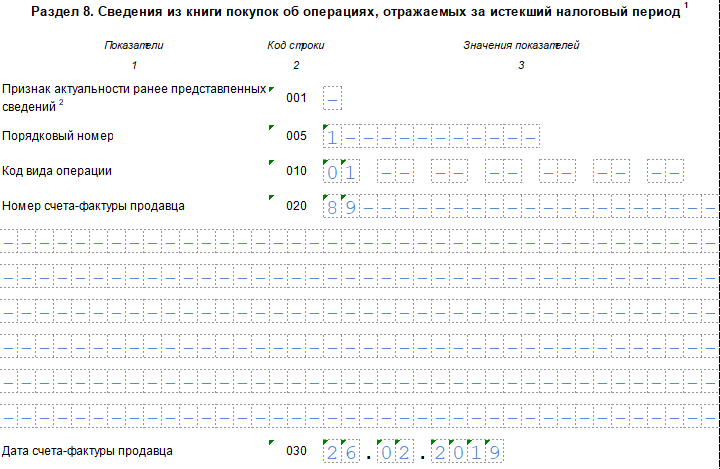

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО «ВЕСНА» вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная (заполняется только в уточненной декларации);

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 036 (новая строка) — указывается при таможенных операциях, коды содержатся в Товарной номенклатуре ЕАЭС;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 20, 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 20%;

- 200-220 — сумма НДС по ставкам 20, 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 20% без учёта НДС;

- 235 — общая стоимость продаж по ставке 18% без учёта НДС

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 20%;

- 265 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 1 квартал 2019, бланк (формат.xls)

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

«НДС декларация 2017-2018 бланк» — при введении такого поискового запроса найдется бланк декларации по НДС , действительный в 2017-2018 годах. По сравнению с бланком 2015-2016 годов он обновлен. Рассмотрим его особенности и узнаем, где найти образец заполнения декларации по НДС и скачать актуальный бланк декларации по НДС.

Особенности налоговой декларация по НДС (бланк 2017-2018 годов)

Декларация по НДС, применяемая для отчета с 1-го квартала 2017 года, по-прежнему утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, но берется из его последней редакции от 20.12.2016.

Декларация состоит из титульного листа и 12 разделов, из которых обязательными для заполнения являются титульный лист и раздел 1. Прочие разделы заполняются при наличии соответствующих операций. При этом может возникнуть необходимость в оформлении приложений к разделам 3, 8 и 9.

Если данные для заполнения разделов у лица, обязанного подавать декларацию, отсутствуют, это не снимает с него обязанности сдать декларацию. В этом случае она будет подана только в составе обязательных разделов, причем в разделе 1 в полях, предназначенных для данных о налоге, вместо цифр будут стоять прочерки.

Подробнее об оформлении такой декларации читайте в статье .

По сравнению с декларацией 2015-2016 годов принципиальных изменений в обновленном бланке нет:

- сделан ряд редакционных правок в разделах 3, 4, 6, 8, 9;

- детализированы строки доходов в разделе 3, что привело к общему увеличению числа строк в этом разделе;

- соответственно, изменен и электронный формат бланка.

В соответствии с изменениями, внесенными в бланк, уточнен и порядок его заполнения, содержащийся в том же приказе ФНС России, которым утверждена форма декларации.

Разделы 8-12 представляют собой регистры, в которых отражаются исходные данные по НДС из учетных документов отчитывающегося лица. На основании сведений из разделов 8-12 информация вносится в основные разделы 1-7 декларации.

Разделы 8 и 9 заполняются всеми налогоплательщиками, которые ведут книги покупок и продаж. Сюда заносится полная информация из этих книг, в том числе по корректировочным и исправленным счетам-фактурам. Разделы содержат приложения для отражения данных, попавших в дополнительные листы к книгам.

Разделы 10 и 11 предназначены для посредников, в том числе не являющихся плательщиками НДС. Структура разделов 10 и 11 аналогична структуре разделов 8 и 9, но данные сюда заносятся из других регистров — обязательных для ведения посредником журналов учета счетов-фактур.

Раздел 12 заполняется неплательщиками НДС на основании тех счетов-фактур, которые в течение отчетного периода были выставлены ими с выделением суммы НДС.

Разделы 8-12 декларации в случае представления ее уточненного варианта могут быть откорректированы. В этом случае на первом листе соответствующего раздела необходимо проставить код актуальности сведений.

О правилах подготовки и подачи уточненной декларации по НДС читайте в этом .

Образец заполнения декларации по НДС 2017-2018 годов

С образцом заполнения налоговой декларации по НДС 2017-2018 годов можно ознакомиться на сайте ФНС. Причем здесь найдется не только образец заполнения, но и бланк налоговой декларации НДС.

Учитывая большой объем информации, которая должна быть включена в декларацию обычными налогоплательщиками, данные для ее отражения лучше формировать в бухгалтерской программе. Тогда они автоматически попадут и в отчетность, сформированную в этой же программе. Там же в автоматическом режиме будет произведена проверка данных декларации.

Об особенностях заполнения отдельных разделов декларации читайте в статьях:

Посредники и неплательщики НДС при небольшом объеме документов, требующих отражения в декларации, могут воспользоваться бланками, включенными в программы электронной сдачи отчетности, в том числе на сайте ФНС.

Где найти бланк декларации по НДС 2017-2018 годов

Оптимальное решение для всех, кто должен отчитываться по НДС, — использовать для ведения учета бухгалтерские программы, в которых есть не только бланк декларации, но и возможность его автоматического заполнения на основании учетных данных, проверки и отправки в ИФНС либо выгрузки в программу электронной сдачи отчетности.

О том, как можно проверить правильность внесения данных в декларацию, читайте в материале .

Если же вам все-таки понадобится скачать бланк декларации по НДС 2017-2018 годов отдельно, это можно сделать на нашем сайте.

Итоги

При необходимости вы можете скачать бланк декларации по НДС, размещенный в этой статье, однако более целесообразно при заполнении декларации использовать программные продукты, содержащие не только актуальный бланк декларации, но и встроенные системы проверки и отправки декларации в ИФНС.

Верно заполнить декларацию за 3-й квартал 2017 года вам поможет наш .

Декларация по НДС – необходимый документ при ведении легального бизнеса. Но для чего она нужна, и что необходимо знать для ее правильного составления?

Кто должен заполнять декларацию?

Под сдачей документа подразумевается предоставление в контролирующие налоговые органы отчетности о прибыли за отдельный временной промежуток. Он оформляется по форме, установленной на основании ФЗ №366, №382, №464, №479, №83, а также главой №21 налогового кодекса РФ . Исходя из данных по декларации и действующей ставки, налоговая служба контролирует величину вычетов, изымаемых с определенного лица.

Лица, которые должны подавать документ:

- Все ИП и организации (кроме предприятий специального режима и освобожденных от НДС лиц, подпадающих под ст. 145 НК РФ) вне зависимости от состояния продаж или оказания услуг.

- Физические и юридические лица, выполнявшие функции налогового агента на продолжении прошедшего квартала:

- получатели на территории РФ работ, услуг или товаров у граждан других стран, не учтенных в ИФНС;

- покупатели/арендаторы государственной или муниципальной недвижимой собственности;

- продавцы заграничных товаров или посредники при расчетах за произведенные услуги (работы) иностранными гражданами на территории РФ, не зарегистрированными в ИФНС;

- продавцы конфискованного постановлением суда имущества.

Также, должны подавать организации и частники, зарегистрированные как спецрежимные или не облагаемые НДС на основании ст. 145 НК РФ, если ими на протяжении прошедшего квартала выставлен счет-фактура с выделенным размером НДС .

Срок и порядок сдачи

В связи с изменениями законодательства с 1 января 2017 года декларация по НДС оформляется и передается территориальному отделу ФНС в электронной форме. Срок подач отчета для всех предпринимателей и организаций не изменен – данные подаются не позднее 25 числа (включительно) месяца, следующего за учетным кварталом. Так, для первого квартала крайняя дата – 25 апреля текущего года.

Дата представления декларации — дата ее отправки, которая подтверждается и фиксируется специализированным оператором при ФНС России. Не позднее суток с обратным электронным письмом налоговым органом отправляется квитанция о приеме.

При сдаче отчетной документации в бумажной форме или выполненной по образцу, действительному до 1 января 2017 года – она считается не переданной . Чтобы избежать блокировки операций на банковских счетах нужно своевременно подавать всю отчетность, в соответствии правил и порядку, действующим в данный период.

Правила и порядок заполнения

Для передачи документов в электронном оформлении нужно через личный кабинет на сайте ФНС синхронизировать файлообмен между спецоператором и Вашей виртуальной почтой. То есть необходимо «получить сертификат ключа проверки электронной подписки ». Сделать это нужно заблаговременно, так как процедура занимает до 10 суток !

Титульный лист и раздел 1 — заполняются всеми (спецрежимникам и освобожденным от налога по статье 145 НК РФ они обязательны к заполнению при выставлении счета-фактуры с НДС за прошлый квартал) . При выполнении к отчету прикрепляются заполненные 2-12 разделы, а также приложения разделов 3, 8 или 9.

Обязательный цвет печати символов – черный. Если какой-то раздел остается незаполненным — он не добавляется к полному отчету. Все пустые поля (клетки), оставшиеся на страницах с внесенными данными, заполняются путем постановки в них тире.

Достоверно указываются даты, операции, коды, идентификационные данные владельца бизнеса и организации без сокращений и опечаток. Даже один неверно введенный символ (пропущенный) ведет к потере истинности переданной информации, в результате – к отклонению декларации проверяющим.

Номера телефонов указываются в международном формате (вместо 8 прописывается +7).

Пошаговая инструкция по заполнению всех разделов

В зависимости от типа деятельности, статуса, видов проводимых операций физические и юридические лица заполняют нужные поля и разделы, куда вносятся данные с соблюдением критериев, установленных перечнем ФЗ и статей НК России.

Заполнение титульного листа

Титульный лист является обязательным к заполнению даже при нулевой декларации. Он состоит из полей:

- ИНН – строка содержит 12 клеток. Если заполняется от ЮЛ путем внесения номера из 10 символов, то в двух пустых клетках ставятся прочерки;

- КПП – код причины постановки. При отсутствии ставят прочерки;

- заполняется трехзначная нумерация страницы документа по аналогии «001» ;

- номер корректировки – при первой подаче декларации за определенный период ставится «0», в остальные клетки – прочерк, при первой подачи корректировки ставят 1—, далее 2— ;

- налоговый период – вводится код, присвоенный отчетному кварталу;

- представляется в налоговый орган – код территориального отделения, в котором зарегистрирован ИП или ООО;

- отчетный год;

- по месту нахождения – код 120 (сдача отчета по месту проживания ИП), 210 (по месту нахождения организации) или 215 (по пребыванию организации-преемника);

- иные поля для данных идентификации предпринимателя и его деятельности – ФИО или название фирмы вписываются полностью, коды проставляются в соответствии с требуемыми системами кодовой идентификации (ОКВЭД), пустые клетки на заполненных страницах заполняются прочерками.

Как выбрать нужные разделы и подразделы?

Для каждой финансовой операции в базе ФНС присвоен код, а также определенный налог, который зависит от выбранной системы налогообложения (ОСНО, ЕНВД или УСНО). Перечень кодов и их расшифровка содержатся в приказе Приказ ФНС РФ от 14.03.2016 N ММВ-7-3/136.

- Раздел №1 – обязателен к наполнению при уплате НДС, как и титульный лист. Содержит основную информацию о произведенных операциях (продажах) и суммах, участвующих в обороте. Он заполняется в последнюю очередь, исходя из данный, внесенных на страницах Разделов 2-12, или сразу, если последующее заполнять не требуется.

- Раздел №2 – он только для налоговых агентов. Если плательщик является таковым, то заполняет его и титульный лист. В Р №1 обязательно проставляются прочерки.

- Разделы №3 – №12 , приложения к р №3, №8, №9 – заполняются только при выполнении определенных операций во время предпринимательской деятельности.

Если деятельность плательщика подпадает по ст. 163 НК РФ, то им заполняются титульный, 1 и 7 разделы . Сюда входят:

- производители, реализующие товар за пределами страны;

- лица, выполняющие только необлагаемые налогом (освобожденные от него) операции;

- операции, частично оплаченные в счет дальнейших поставок продукции или услуг, на произведение которых уходит более полугода, на основании пункта 13 ст. 167 НК.

Необходимые разделы определяются предпринимателем, на основании категорий, под которые подпадают финансовые операции его деятельности. После выбора нужного раздела заполняют строки:

- наименование операции в строке с кодом

- стоимость

- налог на основании установленной процентной ставки.

Главная задача – указать правильно все операции за отчетный квартал, облагаемые НДС, и без ошибок внести данные о налоговом вычете. При затруднении с заполнением полей можно ознакомиться с образцом заполненной декларации.

Как правильно сделать исправления?

Во время проверки поданной декларации ИФНС может выявить ряд ошибок и несоответствий. После этого в течение рабочих суток с момента выявления предпринимателю или юридическому лицу направляется извещение о неточностях.

В соответствии с пунктом 3 статьи 88 НК РФ устанавливаются сроки на исправления в размере 5 рабочих дней . При возникновении несоответствий во время камеральной проверки инспекторы вправе обратиться к отправителю за разъяснениями, которые также предоставляются не позднее указанных сроков.

Преимущество электронной подачи заключается в возможности внести коррективы в начальную декларацию, не переделывая ее полностью из-за банальной опечатки.

Ответственность за непредставление декларации

С 1 июля 2016 г. ужесточились требования к подаче деклараций НДС. По истечению срока подачи отчетности предоставляется дополнительно 10 календарных дней на передачу данных в электронном виде.

В случае невыполнения этих условий счета ИП или организации блокируются до выяснения обстоятельств. Порядок и распределение ответственности регламентированы ФЗ №130 от 01.05.2016.

С 1 января 2017 г в процессе проведения камеральной проверки декларации по налогу пояснения по возникшим вопросам передаются только в электронном виде. Иные формы ответа на запрос будут считаться не действительными! При пояснении в бумажной форме с плательщика взимается штраф за несообщение (задержку сообщения) по требуемым данным, размером:

- 5 тыс. рублей – 1 нарушение;

- 20 тыс. – второе и последующее за календарный год.

Дополнительно органы налогового надзора теперь могут затребовать подшитые и пронумерованные ксерокопии отчетности. Своевременное непредоставление копий также наказывается штрафом.

При длительной неуплате обязательных отчислений к сумме задолженности добавляются пени, что предусмотрено п. 4 ст. 108 НК. Умышленное уклонение от уплаты НДС согласно ФЗ п.1 №61 сопровождается дополнительным взысканием в размере 40% от общей суммы долга . Параллельно все материалы по должнику направляются в правоохранительные органы для привлечения лица к ответственности, прописанной в ст. 106 НК РФ.

Новая форма "Декларация по НДС" официально утверждена документом Приказ ФНС России от 20.12.2016 г. N ММВ-7-3/696@.

Подробнее о применении формы "Декларация по НДС":

- Обновлена декларация по НДС

Форму и формат декларации по НДС, скорректирован и порядок заполнения декларации. Причиной тому стали... форму и формат декларации по НДС, скорректирован и порядок заполнения декларации. Причиной тому стали... заполнения декларации). К сведению: коды льгот по операциям для разд. 7 декларации по НДС выбирают... из приложения 1 к Порядку заполнения декларации. Если... налогоплательщик проводил не облагаемые НДС операции, по каждому отраженному...

- Истребованы пояснения к декларации по НДС: действия налогоплательщика

Налоговый орган в ходе «камералки» декларации по НДС, поданной налогоплательщиком, может обнаружить, что...) сведениям об этих операциях в декларации по НДС, поданной контрагентом налогоплательщика, или в... операции отсутствует в декларации контрагента по НДС; контрагент не представил декларацию по НДС за аналогичный отчетный... период; контрагент представил налоговую декларацию...

- Требование ИФНС о соответствии строк 070 и 170 раздела 3 декларации по НДС в рамках камералки за 1 квартал

Налоговой декларации по НДС по строке 070. Чтобы проверить правильность заполнения строки 070 Налоговой Декларации по НДС... авансов полученных (строка 070 декларации по НДС) с суммами НДС с авансов, принимаемых к... и принятие НДС к вычету отражено по строке 170 Налоговой декларации по НДС в 1 ... получает авансы (исчисляет НДС и указывает по строке 070 декларации по НДС), а в другом... проведёт анализ всех представленных налоговых деклараций по НДС с момента государственной регистрации нашей...

- Декларация по НДС: отображаем данные по экспериментальному товару

Обязанность сдача декларации по НДС только по установленному формату в электронной форме по ТКС... 4, 5, 6 декларации по НДС соответственно. Налоговый агент – неплательщик НДС Несколько иначе складывается... в Контрольные соотношения показателей декларации по НДС поставки отражаются ими в... вправе. Обобщим сказанное (о заполнении декларации по НДС налоговыми агентами – «спецрежимниками» и... рассмотрели некоторые вопросы, касающиеся заполнения декларации по НДС налоговыми агентами – покупателями товара, ...

- Что делать если не приняли декларацию по НДС?

Бы, составив и проверив налоговую декларацию по НДС, бухгалтеру остается последний шаг – отправить... бы, составив и проверив налоговую декларацию по НДС, бухгалтеру остается последний шаг – отправить... всего, указывается причина непринятия декларации по основанию: «декларация содержит ошибки и не принята... органа». Пример. Компания направила налоговая декларация по НДС в установленные законодательством сроки. 26 ... об отказе в приеме налоговой декларации по основанию: «декларация содержит ошибки и не...

- Контрольные соотношения показателей декларации по НДС обновлены

Декларации по НДС. Начиная с налогового периода за I квартал 2017 года декларация по НДС... разд. 2 декларации по НДС (п. 37.6 Порядка заполнения декларации по НДС). По строке 070 налоговый... При заполнении разд. 2 декларации по НДС он укажет: по строке 060 – 3 600 ... декларации по НДС). Дополнительно см. консультацию « О восстановлении НДС по основному средству ». ФНС, увязывая показатели декларации... отчетному году на титульном листе декларации по НДС По указанным кодам отражаются операции, не...

- Экспорт: в каком разделе декларации по НДС отражать НДС, предъявленный по общехозяйственным расходам, принятым к учету после 1 июля 2016 года?

Автомобилей. В каком разделе декларации по НДС следует отражать НДС, предъявленный по общехозяйственным расходам, принятым... автомобилей. В каком разделе декларации по НДС следует отражать НДС, предъявленный по общехозяйственным расходам, принятым...). Обоснование вывода: Форма налоговой декларации по НДС (далее - декларация), представляемой налогоплательщиком за IV квартал... %, производится в разделе 4 налоговой декларации по НДС (п. 41.3 Порядка). Разный...

- О «камералке» декларации по НДС с льготными операциями

Консультации пойдет о разъяснениях по проведению камеральных проверок деклараций по НДС, в которых отражены... консультации пойдет о разъяснениях по проведению камеральных проверок деклараций по НДС, в которых отражены... налога ФНС издала рекомендации по проведению камеральных проверок деклараций по НДС, в которых отражены... отражен в разд. 7 налоговой декларации по НДС по соответствующему коду операции (1010245 – ... связанного с проведением камеральных проверок деклараций по НДС, в которых отражены не...

- Когда уточняющую декларацию по НДС можно не подавать

Собой необходимость подачи уточняющей декларации по НДС и могут стать причиной... собой необходимость подачи уточняющей декларации по НДС и могут стать причиной... и обязывают бухгалтера сдавать уточненную декларацию по НДС. В частности, если... в прошлом квартале, когда декларация по НДС уже сдана. Контролеры, в... не обязывают покупателя формировать уточненку декларации по НДС. Если в корректировочном документе... после подачи корректировки. Уточняющая декларация по НДС не требуется, если корректировочный...

- При каких ошибках нужна уточняющая декларация по НДС

Они были выявлены после подачи декларации по НДС, требуется подача уточненки. Разберемся, ... они были выявлены после подачи декларации по НДС, требуется подача уточненки. Разберемся, ... и влекут необходимость подачи уточняющей декларации по НДС. Бухгалтер может допустить такие... продаж, а после и в декларацию по НДС. К примеру, товар отгрузили... вероятностью такая операция в декларации по НДС за 1 квартал 2017 ... подаче уточненной декларации, поскольку определение налоговой базы по НДС устанавливается на...

- Дополнительная ситуация, при которой организации и ИП, применяющие спецрежим, должны представлять декларацию по НДС

... (как налоговому агенту) и подавать декларацию по НДС? Чтобы обоснованно ответить на этот... . Объект обложения НДС Как известно, объектом обложения НДС признаются операции по реализации товаров... ; предусмотрено освобождение от обязанностей налогоплательщика НДС, но не освобождение от обязанностей... налогоплательщиком НДС, может представить в налоговые органы по месту своего учета налоговую декларацию... в Разделе 2 налоговой декларации по НДС (Порядок заполнения декларации по НДС, утв. Приказом ФНС России...

- Нужно ли по операциям, связанным с предоставлением займов, отражать "тело" займа в разделе 7 декларации по НДС?

Займов, в разделе 7 налоговой декларации по НДС "тело" займа не... займов, в разделе 7 налоговой декларации по НДС "тело" займа не... . 149 НК РФ). Форма налоговой декларации по НДС (далее - Декларация) и порядок ее заполнения... налоговой декларации по НДС, порядка ее заполнения, а также формата представления налоговой декларации по НДС в... состав представляемой в налоговые органы декларации по НДС при осуществлении налогоплательщиками соответствующих операций...

- Повышение ставки и другие изменения по НДС

Сведению: сокращение срока камеральной проверки декларации по НДС не коснулось иностранных организаций, состоящих... проверяются документы, связанные с декларацией по НДС, но не сама декларация. Впрочем, законодатели, скорее... сборах, до окончания камеральной проверки декларации по НДС. Но возможность такого продления... максимальный период камеральной проверки самой декларации по НДС не изменился бы (не... налоговых проверок, проводимых на основе деклараций по НДС, представленных в налоговые органы после...

- Длительное производство: определяем налоговую базу по НДС

Возможен иной порядок определения базы по НДС. Какой? Расскажем в консультации, ... не составляет. По результатам I квартала в декларации по НДС полученную сумму (... 44.6 Порядка заполнения декларации). Одновременно с декларацией по НДС организация представит: контракт с... в общем порядке.) Если по данным декларации предполагается уплата налога, перечисления... в разд. 3 налоговой декларации по НДС. Заключение Минпромторга о длительности... .10.2011 представило уточненную декларацию по НДС за II квартал 2011 ...

- Что такое льгота по НДС: конец ли спорам?

7 налоговой декларации по НДС каких то операций, не облагаемых НДС по иным основаниям, ... него, при проведении камеральной проверки декларации по НДС цитировался п. 14 Постановления Пленума... рискориентированного подхода камеральных налоговых проверок деклараций по НДС, в которых отражены операции, ... НК РФ налогоплательщики, обязанные представлять декларацию по НДС в электронной форме, и... контрольных соотношений внутри декларации по НДС, к несоответствиям – разрывы между вычетами по НДС у покупателей...

За I квартал надо сдать не позднее 27 апреля по новой форме (утв. приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

В этой статье вы найдете подсказки по заполнению всех новых разделов отчета и прочитаете об изменениях в старых разделах.

Самое главное изменение, которое вы прочувствуете при подготовке отчетности по НДС, — вам не придется вручную вводить в разделы 8 и 9 все . Программа автоматически подцепит данные из ваших книг покупок и книг продаж. И вот именно в них вся информация должна быть верной. Иначе возможны проблемы с декларацией. На шести образцах мы показали, как и что должно быть отражено в документах, чтобы сдать отчетность по НДС без особых сложностей.

Для кого обязательна электронная декларация по НДС

Большинство компаний должны сдавать декларацию по НДС в инспекцию в электронном формате по ТКС. Это относится не только к компаниям на общем режиме, но и к организациям на упрощенке или вмененке, которые выставляют покупателям счета-фактуры с НДС.

Обратите внимание! Вес может оказаться большим. Поэтому заранее проверьте скорость интернета и при необходимости смените тариф на более скоростной. Иначе отправка может растянуться на несколько часов. . И только при условии, что численность работников компании за предыдущий год не превышает 100 человек (п. 3 ст. 80 НК РФ). Но и такие компании должны отчитываться в электронной форме, если одновременно они выставляют или получают счета-фактуры с НДС в качестве посредников. То есть комиссионеров, агентов, действующих от своего имени, застройщиков, экспедиторов, которые учитывают в доходах только посредническое вознаграждение (п. 5 ст. 174 НК РФ).

Отчетность в бумажной форме вправе сдавать только организации на спецрежимах, которые удерживают НДС в качестве

С чего начать заполнение

В новых разделах 8 и 9 декларации надо приводить данные по каждому выставленному и полученному счету-фактуре. Раздел 8 включает показатели книги покупок, раздел 9 — книги продаж, за исключением наименования поставщика, покупателя и посредника.

Вам не понадобится вписывать в эти разделы что-то вручную. Всю нужную информацию бухгалтерская программа возьмет в книге продаж и книге покупок и сама перенесет в декларацию. Вот почему сейчас принципиально важно избегать ошибок в книгах.

Программа спецоператоров может проверить, заполнены ли необходимые показатели в декларации. Но, конечно, не проконтролирует, правильно ли компания указала показатели по конкретному счету-фактуре. Например, номер, стоимость товаров, ИНН поставщика. Кроме того, электронный формат декларации достаточно «мягкий». Например, компания не укажет в декларации ИНН и КПП контрагента. Такой файл скорее всего пройдет форматный контроль, и только на этапе камералки могут возникнуть проблемы.

Поэтому стоит до сдачи декларации провести сверку хотя бы с основными контрагентами. Для этого можно, например, сформировать из книги покупок или книги продаж подборку записей по контрагенту. И выслать эти данные поставщику или покупателю.

Кроме того, некоторые разработчики бухгалтерских программ и спецоператоры предлагают сервисы для автоматической проверки контрагентов. Проверка идет по ЕГРЮЛ через базу на сайте ФНС России. Узнайте о такой услуге у своего разработчика или спецоператора.

Какие разделы включать в новую декларацию

На общем режиме

- Стандартный состав декларации — титульный лист, разделы 1, 3, 8, 9.

- Посредники, действующие от своего имени, дополнительно заполняют разделы 10 и 11.

- Если компания составляет счета-фактуры с НДС по необлагаемым операциям, потребуется сдать еще и раздел 12.

На упрощенке и вмененке

- Компании, которые выставляют счета-фактуры с НДС, помимо титульного листа и раздела 1 заполняют раздел 12.

- Налоговые агенты дополнительно включают в отчетность раздел 9.

- Посредники на спецрежиме, которые выставляют или получают счета-фактуры от своего имени и не являются налоговыми агентами, должны сдавать в инспекцию только журнал учета счетов-фактур. А декларацию по НДС — нет.

Раздел 8

В разделе 8, как и в других новых разделах, введена строка 001 «Признак актуальности ранее представленных сведений». Но в отчетности за I квартал этот реквизит заполнять не нужно, так как он предназначен только для уточненных деклараций. В других строках раздела 8 будут зафиксированы те же данные, которые приведены в книге покупок.

Рассмотрим подробнее показатели книги покупок, которые вызывают больше всего вопросов. Как правильно заполнить книгу, видно на образце ниже.

Код вида операции (графа 2). Перечень кодов утвержден приказом ФНС России от 14 февраля 2012 г. № ММВ-7-3/83. Но в книге покупок желательно приводить также и дополнительные коды, рекомендованные ФНС России (письмо от 22 января 2015 г. № ГД-4-3/794). Налоговики советуют перекодировать с начала квартала все те операции в книге покупок, для которых введены новые коды. Это важно потому, что от кода операции зависит алгоритм проверки декларации.

Обратите внимание! Перекодируйте в книге покупок и книге продаж операций, для которых введены новые коды в письме ФНС России от22 января 2015г. №ГД-4-3/794. Иначе инспекторы не смогут сопоставить вычеты с налогом поставщика. И затребуют пояснения.

Возьмем такой пример. Компания ввезла товары из Германии и поставила в книге покупок код операции 01. Этот код обозначает приобретение товаров. Программа считывает этот код и понимает, что она должна сопоставить сумму вычета в декларации покупателя с налогом, который начислил в своей декларации поставщик. Но в данном случае при проверке возникнет ошибка, ведь НДС при импорте платит в бюджет сам покупатель. Поэтому в книге покупок нужно поставить специальный код 20, рекомендованный ФНС для ввоза товаров. Считав его, программа обратится к базе таможни, а не к декларации поставщика. Если ввозной налог уплачен, вопросов к покупателю не будет.

Номер и дата счета-фактуры продавца (графа 3). Главное правильно вводить в книгу покупок номер счета-фактуры, особенно если он содержит буквы, дефисы и другие символы. Из-за ошибки в номере могут быть расхождения с декларацией продавца. Подробно эту проблему ваши коллеги и чиновники из ФНС обсуждали на Главбух Клубе, который прошел 5 марта.

Дату счета-фактуры указывать не нужно, если компания заявляет вычет НДС при импорте. Тогда в графе 3 книги покупок надо указать только номер таможенной декларации.

Номер и дата документа, подтверждающего уплату налога (графа 7). Если компания принимает к вычету налог по приобретенным товарам, работам или услугам, реквизиты платежки указывать не нужно. Поскольку графу 7 книги покупок надо заполнять, только когда компания заявляет вычет, одним из условий для которого является оплата налога. В основном это вычеты с авансов, перечисленных поставщику. Кроме того, графу 7 книги покупок заполняют компании — налоговые агенты.

Если вычет авансового НДС заявляет поставщик на дату отгрузки, данные платежного поручения фиксировать тоже не надо. Как мы выяснили, теперь с этим согласны и в ФНС России.

Поставщик принимает налог к вычету и при возврате аванса покупателю. В ФНС посоветовали в этом случае все же указать номер и дату платежки на возврат аванса. Не важно, что в названии графы 7 книги покупок говорится об уплате налога, а поставщик в этом случае налог не платит. В то же время в ФНС нам сообщили, что недочеты в графе 7 не должны привести к проблемам на проверке. Ведь налоговики смогут в автоматическом режиме сопоставить счет-фактуру в декларации поставщика и покупателя. Таким образом, вопросы по реквизитам платежек возможны скорее всего, только если инспекторы будут углубленно проверять какие-то операции компании.

Дата принятия товаров на учет (графа 8). Ошибки в этом реквизите опасны. От даты постановки товаров на учет теперь рассчитывается трехлетний срок, в течение которого компания может заявить вычет НДС (п. 1.1 ст. 172 НК РФ).

ИНН /КПП продавца (графа 10). Эти данные безопаснее проверить, поскольку сопоставлять записи в отчетности покупателя и поставщика налоговики будут прежде всего по ИНН. Например, можно воспользоваться сервисом на сайте nalog.ru в разделе «Электронные сервисы» > «Проверка корректности заполнения счетов-фактур». Хотя пока этот сервис работает в тестовом режиме и в нем возможны ошибки. Поэтому, если сервис выдает ошибку, но контрагент является действующей организацией, счет-фактуру можно включать в декларацию.

Если компания ввозит товары, графу 10 заполнять не нужно. Это касается в том числе товаров, приобретенных у поставщиков из стран Евразийского экономического союза.

ИНН /КПП посредника (графа 12). Данную графу обязательно заполнять, если компания приобрела товары через посредника, который действует от своего имени.

Обратите внимание! Если компания приобрела товары через посредника, укажите его ИНН/КПП в графе 12 книги покупок.

Номер таможенной декларации (графа 13). Этот реквизит заполняется только по импортным товарам. По такой продукции поставщик должен указывать в счете-фактуре номера таможенных деклараций. Эти же данные покупатель приводит в книге покупок. Если таможенных деклараций несколько, налоговики рекомендуют указывать их через точку с запятой. Графу 3 книги покупок заполнять не нужно. Номер таможенной декларации в ней отражают только импортеры, то есть компании, которые сами ввозят товары.

Примечание. Зависнет ли ваша декларация при сдаче

Объем новой электронной декларации может оказаться очень большим, так как в ней теперь содержится детальная информация обо всех операциях. Поэтому вы можете еще до сдачи оценить, насколько ваш интернет подходит для сдачи. Одна запись о счете-фактуре (строка в книге продаж или книге покупок) весит 250-300 байт, число строк вам примерно известно. Перемножьте, и вы получите «вес» декларации. Разделите его на скорость интернет-канала. Ее можно уточнить у своего провайдера или в IT-отделе. Так вы получите примерное время передачи декларации. Если результат слишком велик, то нужно перейти на какой-то другой тариф, при котором интернет будет быстрее, либо сменить оборудование или провайдера.

Раздел 9

В разделе 9 надо привести данные книги продаж по каждому выставленному счету-фактуре. Остановимся на самых важных показателях. Как заполнить книгу, видно на образце.

Код вида операции (графа 2 книги продаж). В книге продаж стоит перекодировать все операции с начала I квартала, которые подпадают под новый перечень кодов, рекомендованный налоговиками (письмо ФНС России от 22 января 2015 г. № ГД-4-3/794). Это нужно, чтобы программа ФНС России при проверке смогла сопоставить данные по конкретному счету-фактуре в декларации покупателя и поставщика.

Номер счета-фактуры продавца (графа 3). Оптимальный вариант — использовать простую нумерацию счетов-фактур без буквенных символов, тире и других знаков. Тогда будет меньше расхождений между отчетностью поставщика и покупателя.

ИНН /КПП покупателя (графа 8). Компании, которые реализуют товары или услуги физическому лицу, ИНН в счете-фактуре, а значит, и в книге продаж могут не указывать. Соответственно, этот показатель будет отсутствовать и в декларации. В этом нет нарушения. Но для корректной проверки в графе 2 книги продаж надо поставить код 26. Он обозначает реализацию товаров покупателям, которые не являются плательщиками НДС или освобождены от уплаты налога. Этот код применяется и для продаж физическим лицам. Его нужно приводить и когда компания получает от таких покупателей авансы.

ИНН /КПП посредника (графа 10). Если товары реализованы через комиссионера или агента, действующего от своего имени, отразите в книге продаж его реквизиты. Эти же данные будут зафиксированы в декларации.

Номер и дата документа, подтверждающего оплату (графа 11). При отгрузке товаров реквизиты платежных документов в графе 11 книги продаж фиксировать не нужно. Если же покупатель перечислял предоплату, укажите реквизиты платежки, по которой поступил аванс.

Стоимость продаж, освобождаемых от налога (графа 19). Эта графа предназначена только для организаций, которые применяют освобождение от НДС (ст. 145 НК РФ). Если же компания реализует товары, не облагаемые НДС по статье 149 Налогового кодекса РФ, книга продаж не заполняется. Но нужно включить в декларацию раздел 7, предназначенный для льготных операций.

Добавим, что компания может регистрировать в книге продаж и книге покупок исправленные и корректировочные счета-фактуры. Тогда нужно указывать реквизиты не только этих документов, но и первоначального счета-фактуры.

Раздел 9 в бумажной декларации

Компании на упрощенке или вмененке, которые являются налоговыми агентами, вправе сдавать декларацию по НДС на бумаге. Речь, в частности, о тех компаниях, которые на территории России покупают товары у иностранной организации (п. 2 ст. 161 НК РФ). Либо арендуют государственное или муниципальное имущество (п. 3 ст. 161 НК РФ).

Таким компаниям безопаснее заполнить книгу продаж и раздел 9 декларации. Объяснение такое. Из Налогового кодекса РФ следует, что книгу продаж ведут только плательщики НДС (п. 3 ст. 169 НК РФ). Но из правил ведения книги продаж можно сделать вывод, что налоговые агенты должны регистрировать счета-фактуры в книге продаж (п. 3 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137). И эти правила не содержат исключений для компаний на спецрежимах. Это подтвердили в ФНС России.

Пример 1.

Как налоговый агент на упрощенке заполняет раздел 9 декларации

Компания на упрощенке арендует муниципальное имущество. 16 марта 2015 года компания перечислила арендную плату по договору и удержала с этой суммы НДС. Размер арендной платы составляет 59 000 руб., в том числе НДС — 9000 руб. Бухгалтер выписал на сумму арендной платы счет-фактуру и зарегистрировал его в книге продаж. А затем отразил показатели счета-фактуры в разделе 9 декларации. Образец заполнения раздела 9 приведен ниже. Данную сумму налога компания не вправе принять к вычету, так как применяет спецрежим. А вычеты НДС могут заявить только плательщики этого налога.

Примечание. Что изменилось в старых разделах декларации

- Налоговая база . Суммы, полученные от покупателей и связанные с оплатой товаров, нужно отражать в общей реализации по строке 030 или 040 раздела 3 декларации в зависимости от ставки НДС. Например, это относится к процентам по векселям, полученным в счет оплаты товаров, размер которых превышает ставку рефинансирования (п. 1 ст. 162 НК РФ). Раньше эти суммы требовалось показывать отдельно по строке 080.

- Вычеты НДС . Налог, предъявленный подрядчиками по работам капитального строительства, нужно включать в общую сумму вычетов по строке 120 раздела 3. В прежней форме декларации такие вычеты налога компании указывали по строке 140.

- Экспорт товаров . Изменились разделы 4-6, которые заполняют компании-экспортеры. Так, в разделе 4 появились новые коды для возврата товаров (1010447) и изменения цены товаров (1010448).

Разделы 10 и 11

Посредники помимо разделов 8 и 9 заполняют еще два новых раздела — 10 и 11. Это относится к комиссионерам, агентам, действующим от своего имени, застройщикам, а также экспедиторам, которые учитывают в доходах только посредническое вознаграждение (п. 5.1 ст. 174 НК РФ).

В разделе 10 содержатся сведения о выставленных счетах-фактурах из части 1 журнала учета. А в разделе 11 — показатели полученных счетов-фактур, которые содержатся в части 2 журнала учета, за исключением наименований продавца и покупателя.

Данные разделов 10 и 11 существенны для проверки декларации. Ведь показатели журнала учета создают взаимосвязь между книгой продаж поставщика и книгой покупок клиента. Если посредник неправильно заполнит журнал учета счетов-фактур, то покупателю понадобится составлять пояснения для инспекторов. Поясним на примере.

Пример 2.

Как комиссионер должен заполнять журнал учета счетов-фактур

ООО «Комиссионер» заключило договор на реализацию товаров ООО «Комитент». Комиссионер реализовал данные товары компании ООО «Покупатель» и выписал счет-фактуру. Стоимость товаров составляет 354 000 руб., в том числе НДС — 54 000 руб. В счете-фактуре в качестве продавца указан комиссионер. Этот счет-фактуру комиссионер зарегистрировал в части 1 журнала учета.

Но НДС на стоимость отгруженных товаров начисляет не комиссионер, а комитент. Поэтому комиссионер передал данные об отгрузке товаров комитенту. Бухгалтер ООО «Комитент» также составил счет-фактуру на отгрузку и зарегистрировал его в книге продаж так, как показано на образце ниже. Затем этот счет-фактуру комитент передал комиссионеру.

Комитент выписывает счет-фактуру на всю стоимость реализованных товаров. Даже если комиссионер перечисляет комитенту выручку от реализации товаров за вычетом вознаграждения. То есть стоимостные показатели в счете-фактуре комиссионера и комитента должны быть идентичны. Они не зависят от расчетов между посредником и комитентом.

Поступивший от комитента счет-фактуру бухгалтер ООО «Комиссионер» зарегистрировал в части 2 журнала учета. Затем комиссионер добавил в графы 10-12 части 1 журнала учета данные из счета-фактуры комитента. Это наименование комитента, ИНН/КПП и реквизиты счета-фактуры. Образец журнала учета приведен ниже.

Таким образом, ООО «Покупатель» заявило вычет НДС на основании счета-фактурыООО «Комиссионер». В книге покупок в качестве продавца будет указан комиссионер (см. образец ниже). При проверке программа обратится к журналу учета комиссионера и определит поставщика товаров, которым является комитент. Затем программа проверит начисление налога в книге продаж комитента.

Если комиссионер не получит счет-фактуру комитента и не укажет его данные в графах 10-12 части 1 журнала учета, то у покупателя запросят пояснения по вычетам НДС.

Счета-фактуры на комиссионное вознаграждение с 2015 года компании не регистрируют в журнале учета (п. 3.1 ст. 169 НК РФ). Следовательно, и в разделе 10 эти счета-фактуры отражать не нужно.

Возможно, что компания-посредник применяет спецрежим. Тогда заполнять декларацию по НДС не требуется. Но в инспекцию необходимо передать журнал учета счетов-фактур не позднее 20 апреля (п. 5.2 ст. 174 НК РФ).

Раздел 12

Примечание. На упрощенке

Компании на упрощенке, которые выставляют счета-фактуры, должны сдавать декларацию по НДС в электронном формате. Иначе возможна блокировка счета.

Раздел 12 предназначен для компаний на спецрежимах, выставляющих покупателям счета-фактуры с НДС. А также организаций на общем режиме, которые по необлагаемым операциям составляют счета-фактуры с налогом.

В этом разделе фиксируются данные строк 1, 6б, 7, граф 5, 8 и 9 каждого счета-фактуры. То есть номер и дата счета-фактуры, ИНН/КПП покупателя, код валюты, стоимость реализованных товаров, работ или услуг без учета налога, сумма налога и стоимость товаров с НДС