Уведомление о переходе на енвд образец. Как подается и заполняется заявление о переходе на енвд для ип

Постановка на учет в качестве плательщика вмененного налога требует от ИП прохождения отдельной регистрационной процедуры. Для того, чтобы перейти на уплату вмененного налога в отношении определенного вида деятельности индивидуальный предприниматель должен подать в ИФНС заявление по форме ЕНВД-2.

Переход на ЕНВД: общие положения

Заявление о регистрации в качестве плательщика ЕНВД утверждено приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941@ (с изменениями на 22 декабря 2015 года). Исходя из данного приказа индивидуальные предприниматели изъявляют свое желание работать на вмененке по форме ЕНВД-2. Бланк для организаций утвержден тем же приказом, но это несколько другая форма под названием .

Подается заявление (как предпринимателями, так и ООО) по месту осуществления деятельности, которую планируется перевести на ЕНВД . Напомним, что встать на учет в качестве плательщика вмененного налога в середине года можно по новому, не осуществляемому до сих пор направлению бизнеса. Если же речь идет об уже имеющемся виде деятельности, то перевести его на ЕНВД можно с начала нового года. Подать заявление о переходе можно в течение 5 рабочих дней с момента начала осуществления деятельности в рамках ЕНВД. При применении вмененного спецрежима с начала года действует тот же срок, однако он корректируется с учетом праздничных дней в начале января.

Образец заполнения ЕНВД-2

Для заполнения формы ЕНВД-2 в 2016 году необходимо скачать сам образец бланка, и далее указать в нем всю необходимую информацию об ИП и его деятельности в соответствии с предусмотренными полями. Основные данные в бланке – это ИНН и ОГРНИП индивидуального предпринимателя, его фамилия, имя, отчество. Эта информация указывается на титульном листе формы ЕНВД-2. Тут же следует указать дату начала применения вмененного спецрежима.

На втором листе бланка указывается код вида предпринимательской деятельности, который предполагается перевести на ЕНВД. Найти конкретные значения по направлениям бизнеса можно в приложении №5 к Порядку заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, который утвержден Приказом ФНС России от 04 июля 2014 г. № ММВ-7-3/353@ . Там же указывается адрес осуществления предпринимательской деятельности. Собственно в заявлении можно прописать несколько адресов и видов бизнеса, которые переводятся на ЕНВД, для этих целей предусмотрено сразу три блока полей на второй странице заявления. Если число видов предпринимательской деятельности, переводимых на вмененку с одной даты, превышает три, то предприниматель может продублировать второй лист, то есть заполнить столько его экземпляров, сколько требуется в его конкретной ситуации.

Единый налог на вмененный доход (далее ЕНВД) - это спецрежим налогообложения, регулируемый гл. 26.3 НК РФ. В пункте 3 ст. 346.28 того же Кодекса указано, что изменить режим или прекратить его использование можно добровольно как ИП, так и ООО. Сегодня мы расскажем о нюансах заполнения заявления ЕНВД-1 и бланка ЕНВД-2, заявления о прекращении ЕНВД.

При постановке на учет и снятия с него как плательщика нужно заполнить и подать специальные бланки заявлений в территориальный орган ФНС. Предприятия и ИП используют разные бланки, установленные Приказом ФНС № ММВ-7-6/941@ от 11.12.2012 года:

- учреждения используют - ЕНВД-1;

- заявление на ЕНВД для ИП для постановки на учет - форма ЕНВД-2;

- при снятии с регистрации ООО заполняют ЕНВД-3;

- для ИП - ЕНВД-4.

Этот же Приказ регламентирует порядок заполнения бланков:

Заполнение граф осуществляется от руки или посредством печатной машины. В первом случае всю информацию прописывают заглавными печатными буквами авторучкой с черными или синими чернилами. Во втором - используют шрифт Courier New размером 16-18 пунктов.

Графы заполняются слева направо. Даты следует указывать в цифровом формате - 01.01.2018. Все пустые ячейки и строки незаполненные до конца прочеркиваются: в середине каждой клеточки ставится прямая линия.

При оформлении заявлений не допускается:

- наличие исправлений и помарок;

- применение двусторонней печати бланка;

- способы скрепления, приводящие к порче документации.

Заявления подаются в органы ФНС по месту регистрации предприятия или ИП на протяжении пяти дней с начала применения спецрежима. Далее мы расскажем, как правильно вносить данные в каждый из видов бланка.

Форма ЕНВД-1 – порядок заполнения

Для ООО предусмотрена форма ЕНВД-1, состоящая из двух частей: основного листа и приложений. Заявление заполняется таким образом:

- в верхней части шапки ИНН и КПП;

- ниже - код налоговой, в которую подается бланк;

- ячейка под шапкой для указания принадлежности организации: российская (1) или иностранная (2);

- название учреждения без сокращений в соответствии с учредительной документацией;

- в следующей строке код ОГРН;

- дата начала применения вмененки;

- обязательно указывают число страниц приложений, и сколько дубликатов документов прилагается к заявлению;

- в последнем блоке нужно выбрать, кто подает заявление: руководитель или лицо, представляющее организацию, указать ФИО, ИНН, телефон для связи, завизировать заявление и поставить дату.

Если бланк подает доверенный, уточнить на основании какого документа он действует.

Главное в заполнении Приложения - правильно указать код деятельности, на каждые три кода оформляют отдельный лист. Здесь пишут фактический адрес осуществления экономической деятельности. Если их более 3, заполняют соответствующее количество страниц.

Достоверность данных, отображенных в бланке, подтверждает подпись заявителя, проставление печати предприятия не требуется.

Форма енвд 1

Форма енвд 1 Когда подается форма ЕНВД-2 и как заполнить

Постановка на учет в качестве плательщика налога на вмененный доход ИП подразумевает подачу формы ЕНВД-2. Оформление осуществляется по правилам, оговоренным выше. Бланк содержит:

- в шапке документа индивидуальный налоговый номер предпринимателя;

- код налогового органа, в котором зарегистрирован ИП;

- ФИО без сокращений;

- дата начала применения специального режима налогообложения;

- количество приложений и копий документов, прилагающихся к нему (например, документ, на основании которого действует поверенный);

- в последнем блоке нужно внести данные представителя, в случае, если предприниматель не лично подает бланк.

Достоверность информации, внесенной в бланк, подтверждается собственноручной подписью бизнесмена или доверенного, и указывается дата составления.

Приложение к бланку заполняется как для организаций: код деятельности и адрес фактического места ведения бизнеса. Для каждых трех кодов и адресов заполняют отдельную страницу.

Форма енвд 2

Форма енвд 2 Заполняем форму ЕНВД-3 (образец)

Когда организация решает прекратить применение единого налога, подается заявка по форме ЕНВД-3. Титульный лист заполняется в полной аналогии с заявлением ЕНВД-1. Единственное отличие - основания для снятия с учета. В соответствии с регистрационными документами указывают: наименование, коды ИНН, КПП, ОГРН, дату прекращения использования спецрежима или деятельности предприятия.

Достоверность данных подтверждает руководитель или поверенный собственноручной подписью. Нотариальное заверение и оттиск мокрой печати не требуются.

Следующий шаг - оформление приложений. В них указывают те виды деятельности, которые больше не будут облагаться единым налогом. Не забывайте указывать фактические адреса производств.

ЕНВД-3 подают в случаях:

- прекращение осуществления деятельности, подлежащей обложению единым налогом;

- смена вида деятельности;

- изменение физического адреса осуществления хозяйственной деятельности;

- переход на другой вид налогообложения.

Независимо от оснований для изменения налогового режима, налоговая служба не может препятствовать снятию с учета организации.

Когда подают заявление ЕНВД-4

Для снятия с регистрации предприниматели подают бланк ЕНВД-4. Формуляр предоставляется при:

- или ликвидации;

- смене вида деятельности;

- переходе на другой режим налогообложения;

- прекращении уплаты единого налога в отношении одного или нескольких осуществляемых видов деятельности;

- изменении фактического местонахождения;

- запрете применения ЕНВД вследствие выявленных нарушений в результате .

Первая страница бланка раскрывает информацию об ИП: ИНН, ФИО, ОГРНИП, причину снятия с учета и дату прекращения применения вмененки.

Заполняется, если изменился вид деятельности или адрес. Если на титульной странице вы проставляете в графе причину с номером 4, тогда необходимо оформить и Приложение. Во всех остальных случаях заполняют только титульную страницу.

Каждый лист необходимо собственноручно завизировать. При подаче заявления поверенным, приложить дубликат .

Заключение

Налоговое законодательство предоставляет субъектам экономической деятельности право самостоятельно принимать решение о начале или окончании применения специального режима налогообложения - ЕНВД.

Отметим, что переход на вмененку можно осуществить в любой момент текущего отчетного периода. А вот прекратить применять ЕНВД можно только со следующего календарного года. Исключение - запрет применять спецрежим в результате правонарушений.

Формы подаются в пятидневный срок с момента принятия решения. Помните, несоблюдение сроков сдачи бланка приводит к , пене и штрафам.

Заявление ЕНВД-1 служит для того, чтобы поставить предприятие на учет как плательщика налога на вмененный доход. В данный момент действительным считается бланк формы от 2014 года.

Образец заполнения и пустой бланк формы ЕНВД-1

ФАЙЛЫ

Использование формы

Форму ЕНВД-1 следует заполнять тогда, когда организация планирует встать на учет в ФНС. Выбор налогового органа зависит от места проведения деятельности (не путать с местом регистрации предприятия ).

Особенности заполнения

Заполнять ЕНВД-1 можно как вручную, так и в электронном виде. В первом случае следует вносить данные разборчивыми печатными литерами, по одной в ячейке. Правила позволяют оформлять заявление черной и синей ручкой.

Если вы поставили кляксу или допустили ошибку, возьмите другой бланк. Ни в коем случае не делайте исправлений! Такую форму в налоговой не примут.

Электронная ЕНВД-1 заполняется шрифтом Courier New размером 18, по одному символу в ячейке.

В обоих случаях, если последняя буква слова приходится на последнюю ячейку, следует сделать отступление на новой строке.

Заполнение шапки

Обратите внимание, что в отличие от многих бухгалтерских форм, пробелы в ЕНВД-1 обязательно заполняются прочерками

. В нашем примере компания осуществляет 2 вида деятельности — соответственно, третий блок будет полностью зачеркнут. Пустой клетка может остаться только в 2 случаях:

— необходим пробел (как в названии из примера),

— поля заполняются сотрудниками налоговой.

Заполнение личных данных

Если у представителя компании нет отчества, третья строка заполняется прочерками. Предприятия-нерезиденты, не имеющие ОГРН, оставляют графу зачеркнутой.

Тем, кто подает ЕНВД-1 через представителя (код 4) следует указать количество страниц копий документа, уполномочивающего личность: в нашем случае — одна, т.к. доверенность выполнена на 1 странице. Согласно приказу ФНС в строке “Наименование документа” указывается только вид (т.е. доверенность), а не конкретные данные.

Неправильно: Доверенность №1 от 1.08.2016

Заполнение сведений о месте осуществления предпринимательской деятельности

В графу “Населенный пункт” вносим название пункта, если он не является городом. Например, Светлая, если речь идет о деревне Светлая, или Орлово, если речь идет о селе Орлово.

Сроки и особенности подачи

Форма ЕНВД-1 подается не позднее 5 рабочих дней после начала деятельности, квалифицируемой как приносящая вмененный доход. Удобно то, что заявление можно сдать как лично (если подачу осуществляет кто-то помимо руководителя, то нужна доверенность), так и по почте или в виде электронного отчета.

Когда форма ЕНВД-1 не нужна

В достаточно распространенных случаях:

- если налогоплательщик — ИП, для постановки на учет нужно подавать ,

- когда нужно отказаться от ЕНВД,

- когда деятельность по ЕНДВ осуществляется разово.

В целях упрощения процедуры налогового администрирования и повышения прозрачности исчисления взносов со стороны налогоплательщиков государство разработало несколько упрощенных фискальных режимов. Уникальность их в том, что некоторые из систем взаимно исключают друг друга, а некоторые можно применять, успешно совмещая между собой. Одним из таких примеров является ЕНВД. Что это такое, и как подать заявление на переход, будет изучено в материале.

Что такое ЕНВД?

Под ЕНВД в полном виде принято понимать единый налог на вмененный доход. Данная система используется при отдельных направлениях предпринимательской деятельности и предполагает начисление взноса не со всего фактически полученного дохода, а с вмененной суммы (заранее установленной законом, не имеющей отношения к фактической выручке). Регламент в отношении этого сбора – ст. 26.3 НК РФ .

Основное ограничение в применении ЕНВД заключается в скудном списке видов предпринимательства, при которых он может использоваться. В него включена торговля в розницу, услуги бытового характера, аренда помещений, пассажирские перевозки и т. д. Детальное описание направлений обложения сбором присутствует в ст. 346.26 НК РФ .

Вмененная система допустима к совмещению с иными режимами обложения налогами . Ее применение позволяет избавиться от других взносов в государственный бюджет. Вот их детализированный перечень:

- налог на прибыль;

- имущественный сбор;

- НДФЛ с предпринимательских доходов.

Ограничения при выборе ЕНВД

Выбор ЕНВД в качестве дополнительного режима

Процесс выстраивания взаимоотношений между налогоплательщиком и государством предполагает два вида режима – основной и дополнительный. Главная система функционирует в ходе ведения базовой деятельности, в то время как вспомогательные режимы могут использоваться как дополнительное направление.

Если основная работа позволяет использовать только общую систему, то для попутных видов продукции и услуг можно «подключить» ЕНВД. Это даст предпринимателю следующие плюсы :

- сокращение налоговой нагрузки;

- простота проведения расчетов;

- разнообразие вариантов определения налоговой базы;

- возможность минимизации ошибок в декларации.

Недостатки тоже имеются. При использовании нескольких режимов процедура расчетов усложняется. Поэтому на их проведение потребуется больше временных затрат.

Особенности ведения деятельности ИП на «вмененке»

В качестве отчетного документа выступает декларация по ЕНВД, предъявляемая в контролирующие органы не позже 20-го числа месяца, который следует за отчетным кварталом.

Единый налог уплачивается по потенциально возможным доходам, в соответствии со ст. 346.27 НК РФ . В качестве базового фактора, который их определяет, выступает физический параметр деятельности. Это может быть площадь торгового зала, число автомобилей, сотрудников (подробнее указано в положениях ст. 346.29 НК РФ). Окончательные размеры ставок утверждаются на муниципальном уровне (в виде процента от вмененной выручки или фиксированной суммы на каждую единицу физического показателя) .

Так как в роли основы для расчета единого налога выступают физические показатели, их нужно учитывать первостепенно. Стоит отметить, что ЕНВД – такая система, которая освобождает от бухгалтерского учета, и, в то же время, вынуждает осуществлять налоговый (фиксировать данные в первичной документации). Требуется полная сохранность документов, свидетельствующих о 100% законном характере деятельности.

Сроки и правила подачи заявления в 2019 году

На базе ч. 3 ст. 346.28 Налогового кодекса Российской Федерации стоит отметить, что ИП обязуется обеспечить подачу заявления для перехода на «вмененку». Делается это на протяжении пяти суток с момента фактического старта деятельности, предполагающей уплату ЕНВД

. После приема заявления представители налоговых служб выдадут уведомление о том, что предприниматель поставлен на учет.

На базе ч. 3 ст. 346.28 Налогового кодекса Российской Федерации стоит отметить, что ИП обязуется обеспечить подачу заявления для перехода на «вмененку». Делается это на протяжении пяти суток с момента фактического старта деятельности, предполагающей уплату ЕНВД

. После приема заявления представители налоговых служб выдадут уведомление о том, что предприниматель поставлен на учет.

Подача заявления может быть осуществлена наряду с другими бумагами на государственную регистрацию. В связи с этим сначала происходит постановка на учет в качестве ИП и только после этого – переход на данный режим. Регистрация может осуществляться в разных инстанциях, в зависимости от специфики деятельности:

- по п. 5 и 7 ч. 2 ст. 346.26 НК РФ – в службе, находящейся по месту жительства;

- прочие виды деятельности – по месту фактического ведения деятельности.

О возможности подачи документа в электронной форме в действующих нормативных документах речи не ведется. Однако действовать можно как лично, так и через доверенное лицо.

Заявление о переходе

Официальное описание-инструкция по порядку заполнения данного документа доступно для ознакомления в Приложении 10 к Приказу ФНС №ММВ-7-6/941@ .

Инструкция по заполнению

Общие правила заполнения бланка ЕНВД-2 выглядят следующим образом:

- допустимо использование рукописного и машинописного формата (черными или темно-синими чернилами );

- целесообразнее всего производить оформление на компьютере;

- допустимо использовать только печатные заглавные символы ;

- запрещено применение двусторонней печати страниц;

- недопустимо скрепление листов, приводящих к порче или перфорации документа;

- исправления невозможны;

- корректирующие средства неприменимы;

- проставление прочерков при отсутствии производится короткими горизонтальными черточками.

Всего заявление состоит из двух страниц. Это титульный лист и основная часть.

Титульный лист

На титульном листе заявления традиционно отображаются следующие сведения:

- кодовое обозначение налоговой инспекции, в адрес которой осуществляется подача документа;

- текстовая часть, связанная с переводом на новый режим налогообложения;

- значение ОГРНИП (узнать данные о нем можно из свидетельства об открытии ИП);

- дата начала использования режима (здесь нужно проставить дату старта деятельности на ЕНВД по факту);

- набор приложений, их количество, названия, суть;

- гарантия достоверности и полноты представленных сведений.

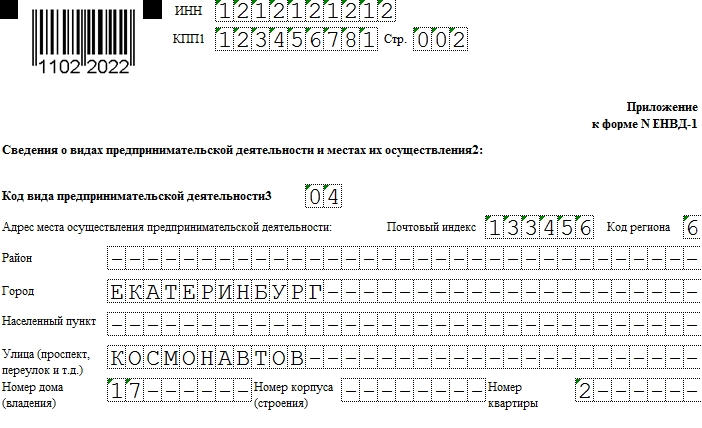

В рамках приложения указываются следующие сведения – кодовое значение деятельности и адрес, по которому она осуществляется.

Вторая часть заявления

На втором листе необходимо указание следующих материалов:

- адрес, по которому осуществляется деятельность (район, конкретный населенный пункт, индекс, улица, дом);

- код вида деятельности предпринимателя;

- гарантия полноты и достоверности предъявленных данных.

Указываются сведения по каждому из направлений коммерческой работы, если их два или несколько больше.

Добровольный отказ

При переходе на другой режим налогообложения подается соответствующее заявление. Например, на УСН, ОСНО, ПСН, ЕСХН. Если деятельность завершается, индивидуальный предприниматель осуществляет подачу заявления на прекращение использования ЕНВД.

В течение 5-ти суток представители налоговой службы обязаны рассмотреть это требование и сообщить о снятии с учета.

Причины, по которым может последовать отказ в процессе перевода на данный режим , заключаются в следующих аспектах:

Основное последствие отказа заключается в том, что ИП не сможет перейти на новый режим, пока не устранит все недочеты, ставшие причинами отказа. Поскольку ошибки в документе недопустимы, при их возникновении нужно взять новый бланк и переписать документ.

Если предприниматель, получивший отказ, уже начал работать, а заявил об этом в ИФНС спустя несколько дней, все доходы будут обложены на условиях ОСНО.

Таким образом, заявление для перехода на новый формат налогообложения – документ, требующий особого подхода в процессе заполнения. Грамотное его оформление позволит избежать отказов и осуществлять деятельность в соответствии с нормами существующего законодательства.

О «подводных камнях» выбранной системы рассказано в следующем видео.

Положениями Налогового кодекса РФ единый налог на вмененный доход отнесен к специальным налоговым режимам. Он может применяться налогоплательщиком только в случае подачи в налоговый орган соответствующего заявления по утвержденной форме. Скачать бланк новой формы ЕНВД-2 в 2017 году можно по ссылке ниже, на официальном сайте ФГУП ГНИВЦ ФНС России , на сайте Федеральной налоговой службы РФ . Бланк можно найти и в справочных правовых системах.

Общие положения о начале применения ЕНВД

С 1 января 2013 года начала применяться редакция Налогового кодекса РФ, внесшая изменения в 346.28 НК РФ . Согласно таким изменениям ЕНВД применяется только на добровольной основе в результате прямого волеизъявления налогоплательщика (п. 1 ст. 346.28 НК РФ). Переход на ЕНВД носит заявительный характер. Для его осуществления налогоплательщику необходимо и достаточно только заполнить и представить в налоговый орган соответствующее заявление (п. 1 ст. 346.28 НК РФ).

Следует учитывать, что формы таких заявлений составляются не произвольно. Форма ЕНВД-2 утверждена Федеральной налоговой службой РФ Приказом от 11.12.2012 № ММВ-7-6/941@ . Указанная форма подлежит заполнению и представлению в налоговый орган в случае постановки индивидуального предпринимателя на учет в качестве плательщика единого налога на вмененный доход. Для начала применения единого налога юридическими лицами ЕНВД-2 не применяется.

При принятии решения о переходе на уплату ЕНВД надо учитывать, что положениями НК РФ предусмотрена возможность перехода на уплату ЕНВД в любое время. Для этого надо подать соответствующее заявление в налоговый орган в течение 5 рабочих дней с момента начала осуществления соответствующей деятельности. Однако прекратить уплачивать ЕНВД можно только со следующего календарного года.

Порядок заполнения формы

Для надлежащего заполнения заявления в 2017 году скачать форму ЕНВД-2 следует одним из способов, указанных во вступлении к настоящей статье. Все иные источники, предоставляющие возможность ее скачивания, не гарантируют ее актуальность, достоверность и правильность.

Приложением № 9 к Приказу ФНС России от 11.12.2012 № ММВ-7-6/941@ утвержден общий порядок заполнения бланков ЕНВД, а приложением № 10 к названному Приказу ФНС России определены конкретные моменты заполнения бланка ЕНВД-2. Важно отметить, что приложение № 9 к Приказу ФНС России и приложение № 10 к этому же Приказу являются обязательными к применению. Их несоблюдение может привести к принятию налоговым органом решения об отказе в переводе индивидуального предпринимателя на уплату единого налога.

В 2017 году отсутствует образец заполнения новой формы ЕНВД-2 , а потому попробуем более детально разобрать порядок и особенности заполнения соответствующего заявления.

Перед началом заполнения заявления о постановке предпринимателя на учет в качестве плательщика ЕНВД необходимо определиться со способом заполнения соответствующего заявления. ФНС России прямо допускает возможность заполнения в 2017 году скачанного бланка ЕНВД как машинописным способом, так и от руки.

При использовании каждого из этих способов есть особенности:

- в случае заполнения бланка на компьютере необходимо наличие специальной компьютерной программы (так как форма заявления разработана ФНС РФ только в форматах TIF и PDF), а также следует использовать шрифт Courier New высотой 16 — 18 пунктов;

- если же заявление по форме ЕНВД-2 заполняется от руки, то необходимо использовать только чернила черного или синего цвета, заполнять графы заглавными печатными буквами исключительно слева направо.

При заполнении заявления о постановке индивидуального предпринимателя на учет необходимо заполнять все графы заявления. В знакоместах граф, не заполненных до конца, следует ставить прочерки (прямая линия по центру каждого знакоместа). В незаполненных графах также проставляются прочерки. В тексте формы недопустимы какие-либо исправления. Способы скрепления заявления, приводящие к порче самого документа, недопустимы. Форму заявления