Ставка дисконтирования на сегодня год. Как рассчитать коэффициент дисконтирования

Инструкция

Коэффициент дисконтирования непосредственно связан с факторами и доходов. Он является показателем, отражающим соотношение будущих доходов к их текущей современной стоимости. Этот коэффициент помогает определить, каким должен быть увеличения доходов, чтобы получить желаемый результат в будущем. Позволяет прогнозировать динамику денежных потоков.

Этот экономический показатель во всех финансовых . Он применяется для определения экономической эффективности или деятельности конкретной организации. Расчет стоимости капиталовложений и затрат по бизнес-планам так же не обходится без данного коэффициента. С помощью него сравнивают альтернативные варианты, определяют какой из них менее затратный в части ресурсов и использования денежных средств.

Ставка дисконтирования – это основной составной коэффициента дисконтирования . Она представляет собой стоимость привлекаемого капитала. Ожидаемая доходность, при которой инвестор готов вкладывать свои средства в данный . Ставка дисконтирования изменчивая величина, на нее оказывают влияние многочисленные факторы. В каждом отдельно рассматриваемом случае они различны.

При расчете в качестве ставки могут быть следующие варианты: темп инфляции, доходность альтернативного проекта, стоимость кредита, ставка рефинансирования средневзвешенная стоимость капитала, желаемая доходность проекта, экспертная оценка, процент по депозитам и др. Норма дисконта выбирается непосредственно лицом, который осуществляет расчеты по определению дисконтированной стоимости.

Коэффициент дисконтирования всегда меньше 1. Он определяет количественную величину одной денежной единицы в будущем, при соблюдении условий расчета.

Обратите внимание

Важно правильно определить ставку дисконтирования, чтобы последующие расчеты были наиболее точными.

Рассчитайте процент выполнения плана по основному ассортименту продукции, а также по незавершенному производству. Показатель выполнения плана в таком случае рассчитывается как отношение общего фактического выпуска продукции, отнесенного в выполнение плана , на общий плановый выпуск продукции, обозначенный в бизнес-плане либо производственном плане предприятия. Уровень выполнения плана выражается в процент ах.

Проанализируйте полученные данные по процент у выполнения плана и сопоставьте его с данными за отчетный период. В результате такого анализа можно определить уровень прироста уровня выполнения плана в данном отчетном периоде по сравнению с прошлым. Если уровень прироста будет отрицательным, то необходимо выявить причины, негативно повлиявшие на выполнение плана , а также разработать конкретные мероприятия по улучшению предприятия.

Источники:

- показатели выполнения плана

Если вы занимаетесь серьезным бизнесом, вам наверняка приходится разрабатывать и осуществлять проекты, связанные, например, со строительством различных сооружений. Безусловно, без разработки проекта не обойтись при строительстве гостиничного комплекса, предприятия торговли, стоянки легковых автомобилей и иных объектов производственного назначения. Как рассчитать стоимость подобного проекта?

Вам понадобится

- Сметный калькулятор

Инструкция

Используйте для расчета проекта одну из популярных программ, например, «Сметный » (http://midoma.ru/calc/final/index.htm ). Данная программа предназначена для оказания помощи в расчетах . Калькулятор опирается на существующие нормативные документы, а в основе расчетов лежит «Сборник базовых цен на проектные работы для строительства в г. Москва». Сборник определяет условия формирования цен на проектные работы на основе натуральных показателей, таких как кв.м., куб.м., га и так далее.

Перед использованием программы ознакомьтесь с руководством по ее использованию. Учитывайте, что программа предназначена для помощи в расчетах стоимости проектирования, но не может предоставить абсолютную гарантию применимости результатов расчетов для ваших конкретных условий. Основное достоинство программы в том, что она дает направление для собственных проектных выкладок и ориентирует в порядке цен на проведение тех или иных видов работ в рамках проекта.

Откройте калькулятор, пройдя по приведенной выше ссылке (для этого не требуется скачивать программу и устанавливать ее на своем компьютере). При первом запуске программы на экране вы увидите две кнопки: «Создать смету» и «Помощь». Нажмите на кнопку «Создать смету».

В появившемся при выборе объекта проектирования окне редактора расценки введите параметры расценки и разделы проектирования. В правой части окна уберите ненужные разделы проекта или добавьте нужные. При этом учитывайте, что общее соотношение разделов может быть отредактировано, но не может в сумме превышать 100%.

После выбора разделов и редактирования расценки нажмите «Сохранить в смете». В открывшуюся после этого таблицу добавьте при необходимости дополнительную расценку или удалите существующую.

Оформите смету на проектные работы. Для этого нажмите на кнопку «Экспорт» или выберите на вкладке меню «Экспортировать» пункт «Операции со сметой». Теперь заполните данные, необходимые для оформления сметы, включая наименование объекта проектирования, Заказчика, Исполнителя и так далее). Выберите метод , то есть формат файла (pdf-файл или html-файл). Полученные при расчетах результаты сохраните на диск или распечатайте.

Видео по теме

Источники:

- Сметный калькулятор в 2019

Аудитору важно не избежать полностью риска, так как это является невозможным в принципе, а, предварительно видя риск, дать ему достаточно правильную оценку. Ведь должная оценка величины возможного аудиторского риска может позволить обеспечить проведение необходимых процедур в таком объеме, результат которых позволят вынести специалисту суждение, наиболее полно и объективно отражающее состояние дел на предприятии.

Инструкция

Аудиторский риск представляет вероятность того, что или бухгалтерская отчетность субъекта может содержать в себе существенные невыявленные искажения подтверждения ее признания, либо достоверности того, что она содержит какие-либо существенные искажения, когда на самом деле этих искажений в бухгалтерской отчетности вовсе нет.

Риск средств контроля является вероятностью того, что системой внутреннего контроля не была выявлена или не предупреждена в необходимое время недостоверная информация.

Риск необнаружения является вероятностью того, что используемые аудиторские процедуры аудитором в ходе проверки не смогут позволить обнаружить существующие нарушения, которые имеют существенный характер в совокупности или по отдельности.

Оценка величины риска средств контроля может быть основана на проведении тестирования. В целом, надежность системы контроля внутри фирмы должна быть выше, чем сам внутрихозяйственный риск, потому как система контроля направлена только на обнаружение недостатков, которые имеются в учета.

При этом величина риска необнаружения, как правило, зависит от оценок риска средств контроля и внутрихозяйственного риска.

Видео по теме

Совет 7: Как определить коэффициент по транспортному налогу

В случае продажи или покупки автомобиля возникает вопрос о правильном исчислении коэффициента по транспортному налогу, определяемому в соответствии с п.3 ст.362 налогового кодекса и указываемому в графе 9 раздела 2 налоговой декларации по транспортному налогу.

Инструкция

Запомните, что согласно главе 28 налогового кодекса РФ налогоплательщики-организации по истечении каждого отчетного периода (квартала) обязаны рассчитать сумму авансового платежа по транспортному налогу и предоставить в налоговый орган налоговый расчет по авансовым платежам данного налога. Форму налогового расчета и рекомендации по ее заполнению используйте утвержденную приказом Минфина РФ.

В разделе 2 расчета по графе 11 отразите сумму рассчитанного авансового платежа за отчетный период. Для расчета высчитайте 25% от произведения налоговой базы, налоговой ставки и коэффициента из графы 9 п.14. Этот коэффициент вычислите путем деления количества полных месяцев, в течение которых автомобиль был зарегистрирован на налогоплательщика, на количество полных месяцев в отчетном периоде.

Значение коэффициента укажите в виде десятичной дроби с точностью до второго знака после запятой (до сотых долей). Месяц регистрации и месяц снятия с регистрации авто примите за целый месяц. Если машина была зарегистрирована и снята с учета в один и тот же календарный месяц, укажите 1 полный месяц.

Например, если авто продано в августе, то коэффициент по транспортному налогу за III квартал рассчитайте следующим образом. Количество месяцев, в течение которых машина состояла на учете, примите за 2 (июль и август). Количество месяцев в отчетном периоде (в третьем квартале) – 3. Разделив 2 на 3, получите 0,67. Этот коэффициент и указывайте в декларации.

В случае приобретения машины коэффициент по транспортному налогу рассчитывайте аналогичным образом. При этом по каждому транспортному средству ведите отдельный расчет коэффициента. Сумму авансового платежа за квартал рассчитайте путем перемножения полученного коэффициента на мощность двигателя и на ставку налога за каждую лошадиную силу мощности.

Источники:

- п 3 ст 362 нк рф

Доходность или рентабельность - это относительный показатель экономической эффективности, который показывает степень целесообразности использования денежных, материальных, трудовых, природных ресурсов. Этот показатель, как правило, рассчитывается при проведении анализа финансового состояния предприятия и напрямую влияет на инвестиционную привлекательность.

Инструкция

Доходности рассчитайте как соотношение прибыли предприятия к своим активам, имеющимся ресурсам. Показатель вы можете выразить и в прибыли от определенной продукции на единицу вложенных в ее получение средств или в прибыли, которую приносит с собой всякая полученная денежная единица. Для удобства и наглядности используйте процентное выражение.

Определите доходность продаж. Этот показатель выражает качество и правильность политики определения цен компанией или предприятием, а также показывает способность компании контролировать собственные издержки.

Рассчитайте доходность продаж путем деления чистой прибыли предприятия на объем выручки. Коэффициент доходности, который показывает часть прибыли в каждой заработанной денежной единице, как правило, рассчитывается в виде отношения чистой прибыли после налогообложения за определённый период времени к выраженному в деньгах объему продаж за этот же период времени.

Разные подходы к конкуренции и выпускаемым либо реализуемым линейкам продукции образуют большие расхождения в показателях доходности продаж разных компаний. Необходимо учесть, что даже если показатели выручки, затрат и прибыли до выплаты налогов у двух компаний будут одинаковыми, доходность продаж может сильно разниться из-за влияния количества процентных выплат на количество чистой прибыли.

При анализе деятельности нужно уметь высчитывать и иные показатели доходности предприятия. Например, доходность активов рассчитывайте как отношение операционных к за определенный период размеру суммарных активов. Результат исчислений показывает способность активов компании приносить прибыль.

Доходность собственного капитала - отношение чистой прибыли от капиталовложений к среднему за определенный период размеру своего капитала.

Доходность инвестированного капитала - отношение чистых операционных доходов к среднему за определенный период своему и заемному капиталу.

Доходность продукции - это соотношение чистой прибыли от продукции к полной ее себестоимости.

Доходность основных средств - отношение чистой прибыли к количеству основных средств.

Видео по теме

Дисконтирование – это метод определения будущей стоимости денежных потоков, т.е. приведение объема будущих доходов к настоящему моменту времени. Для того чтобы правильно оценить их величину, необходимо знать прогнозные значения выручки, расходов, вложений, структуру капитала и ставку , т.е. норму доходности на инвестируемый капитал.

Инструкция

Чаще всего ставка дисконтирования определяется как средневзвешенная стоимость капитала. При использовании данного метода вы получите наиболее объективный результат. Для расчета ставки дисконтирования используйте следующую формулу:WACC = Re(E/V) + Rd(D/V)(1-Tc), гдеRe – ставка доходности собственного капитала (стоимость собственного капитала), %;Е – рыночная стоимость собственного капитала;D – рыночная стоимость заемного капитала;V – суммарная стоимость заемного капитала и акций компании (собственного капитала);Rd – ставка доходности заемного капитала (стоимость заемного капитала);Tc – ставка налога на прибыль.

Ставку дисконтирования собственного капитала вы можете рассчитать следующим образом:Re = Rf + b(Rm-Rf), гдеRf – номинальная безрисковая ставка дохода;Rm – средние ставка доходности на фондовом рынке;(Rm-Rf) – премия за рыночный риск;b – коэффициент, показывающий изменение цены акции фирмы по сравнению с изменениями цен на акции в данном сегменте рынка. В странах с развитым фондовым рынком данный коэффициент рассчитывается специализированными аналитическими агентствами.

Однако учтите, что данный подход позволяет рассчитать ставку дисконтирования не всем предприятиям. Он не применим к компаниям, которые не являются открытыми акционерными обществами, т.е. не торгуют акциями на рынке. Кроме того, его не могут использовать фирмы, у которых нет данных для расчета своего b–коэффициента. В этих случаях предприятиям следует применять другой метод расчета ставки дисконтирования .

Кумулятивный метод оценки премии за риск имеет в своей основе два предположения. Во-первых, если бы инвестиции были безрисковыми, то инвесторы требовали бы безрисковую доходность на свой капитал. Во-вторых, чем выше владелец капитала оценивает риск проекта, тем более высокие требования он предъявляет к доходности. Исходя из этого, ставка дисконтирования определяется следующим образом:R = Rf + R1 +..+Rn, гдеRf – номинальная безрисковая ставка дохода;R1..Rn – премии за риск по различным факторам.Наличие каждого фактора и их величина находится экспертным путем. Данный метод носит более субъективный характер, поскольку величина премии за риск зависит от личного мнения эксперта.

Коэффициент капитализации является одной из расчетных величин финансового левериджа. Таким непереводимым английским словом называют группу величин, характеризующих соотношение между заемными средствами компании и ее собственным капиталом.

Инструкция

Коэффициент капитализации позволяет определить, насколько велика зависимость деятельности компании от заемных средств. Чем выше этот показатель, тем больше предпринимательский риск организации. Термин «капитализация компании» в данном случае не следует путать с капитализацией на рынке, это разные понятия. Капитализация компании – это суммарная величина вложений капитала в производимый объект, состоящая из собственных и заемных средств.

Математически коэффициент капитализации равен отношению величины долгосрочных обязательств к суммарной величине долгосрочных обязательств (заемных средств) и собственных средств:КК = ДО/(ДО + СС).

Коэффициент капитализации показывает, насколько велико влияние заемных средств на получение чистой прибыли. Соответственно, чем больше доля заемных средств, тем меньше предприятие получит прибыли, поскольку часть ее уйдет на погашение кредитов и выплату процентов.

Компанию, большую часть пассивов которой составляют заемные средства, называют финансово зависимой, коэффициент капитализации такой компании будет высоким. Компания, финансирующая собственную деятельность своими средствами, является финансово независимой, коэффициент капитализации ее низкий.

Финансовый левередж представляет собой одно из трех направлений системы расчетных величин, малейшие колебания которых приводят к существенным изменениям основных показателей. Левередж в дословном переводе с английского означает « ». В данном случае анализируется влияние структуры капитала на размер получаемой чистой прибыли.

Не существует нормативных величин для коэффициента капитализации , поскольку его значение зависит от отрасли, в которой работает предприятие, от применяемых технологий. Этот коэффициент является важным для инвесторов, рассматривающих данную компанию как вложение своих средств. Разумеется, их привлекают компании с большим преобладанием собственного капитала, т.е. более финансово независимые. Однако доля заемных средств не должна быть слишком низкой, поскольку это уменьшит долю их собственной прибыли, которую они получат в виде процентов.

О финансовой устойчивости предприятия можно сделать вывод, зная о степени его зависимости от заемных средств, о возможности маневрировать собственным капиталом. Эта информация важна для собственников компании, ее инвесторов, а также контрагентов (покупателей готовой продукции и поставщиков сырья).

Инструкция

При анализе финансовой устойчивости вы можете рассчитать коэффициент маневренности собственного капитала. Он характеризует долю источников собственных средств предприятия, находящихся в мобильной форме. Коэффициент маневренности показывает, часть в обороте, а какая капитализирована. При этом оборотным капиталом, находящимся в мобильной форме, предприятие может свободно маневрировать.

Для расчета коэффициента маневренности используйте следующую формулу:

Км = СОС/СК, где

СОС – собственные оборотные средства;

СК – собственный капитал.

Иными словами, коэффициент маневренности представляет собой отношение собственного оборотного капитала предприятия к источникам финансирования его деятельности. Рекомендуемое значение для данного показателя - 0,5 и выше. Его величина от вида деятельности предприятия. В фондоемких производствах его нормальный уровень, как , ниже, чем в материалоемких.

Величину собственного капитала вы можете увидеть в III разделе пассива бухгалтерского . Что касается объема собственных оборотных средств, то это расчетная величина. Ее вы можете найти одним из следующихспособов:

1) СОС = СК – ВА, где

СК – собственный капитал предприятия;

ВА – внеоборотные активы.

2) СОС = ОА – КО, где

ОА – оборотные активы;

КО – краткосрочные обязательства предприятия.

Данный показатель характеризует долю собственного капитала, которая направляется на финансирование его текущей деятельности (формирование текущих активов).

Вы должны учитывать, что коэффициент маневренности должен увеличиваться. Однако его резкий рост не свидетельством нормального развития предприятия. Это связано с тем, что повышение данного коэффициента возможно при росте собственного оборотного капитала или при снижении собственных источников предприятия. А , резкое увеличение данного показателя автоматически вызовет уменьшение других, например, коэффициента , что свидетельствует об усилении зависимости предприятия от кредиторов.

Предприятия, осуществляя коммерческую деятельность, постоянно приобретают объекты основных средств разного срока использования. К ним относятся здания и сооружения, станки, механизмы и прочее. Но любое оборудование подвержено моральному и материальному устареванию. Чтобы грамотно его определить, вводится коэффициент износа.

Вам понадобится

- Данные о первоначальной стоимости основных средств, норма амортизационных отчислений.

Инструкция

Далее необходимо разобраться с нормой амортизации. Под этим понятием подразумевается заранее установленный процент, списывается с первоначальной стоимости объекта в целях возмещения его износа . К примеру, стоимость автомобиля 800000 рублей, а срок его полезного использования 10 лет. Пусть его цена - это 100%, тогда норма амортизации составлять 100%/10 лет = 10% (в абсолютном исчислении 80000 руб).

Теперь, разобравшись с необходимыми данными, можно рассчитать коэффициент износа , который как отношение суммы амортизационных отчислений за период его использования к первоначальной стоимости объекта основных средств. Для наглядности можно продолжить рассмотрение с автомобилем. Допустим, что он эксплуатируется уже 6 лет. Значит количество амортизационных отчислений за этот период составит 6*80000 = 480000 руб. Коэффициент износа составит:480000/800000 = 0.6

Обратите внимание

Данный выше способ вычисления суммы амортизации называется линейным. Он подразумевает равномерное списание стоимости объекта за период его использования.

Существует еще один разрешенный в налоговом учете метод, который называется нелинейным. Применяя его, предприятие списывает норму амортизации не с первоначальной стоимости, а с остаточной. К примеру, имеется станок стоимостью 60000 руб, ежемесячная норма амортизации составляет 5%. Тогда списание стоимости будет происходить так:

1 месяц: 60000 - 5% = 57000 руб;

2 месяц: 57000 - 5% = 54150 руб;

3 месяц: 54150 - 5% = 51442.5 руб

и т.д.

Каждая российская компания сама вольна выбирать, какой метод для исчисления амортизации применять.

Коэффициент автономии используется при анализе финансовой устойчивости предприятия. Он показывает долю собственных средств в общей сумме активов предприятия. Данный показатель характеризует степень финансовой независимости предприятия от внешних кредиторов.

Статьи относятся и кредиторов. Чем выше его значение, тем ниже риск потери вложенных ими средств. это такое состояние, при котором компания не испытывает серьезной зависимости от кредиторов и может свободно и грамотно управлять собственным капиталом.

Для анализа финансовой устойчивости рассчитываются коэффициенты:

- автономии;

- соотношения заемного и собственного капитала;

- концентрации собственного капитала;

- концентрации заемного капитала;

- структуры заемного капитала;

- маневренности собственного оборотного капитала.

Для расчета показателей понадобиться баланс предприятия как минимум за два года. Чтобы оценить динамику показателей и сделать прогноз, необходимо знать показатели как минимум за два последовательных периода.

Пример расчета коэффициента концентрации заемного капитала

Коэффициент концентрации заемного капитала рассчитывается следующим образом:

Кзк = ЗК/ВБ, где ЗК – заемный капитал, ВБ – валюта баланса

Валюта баланса – это итоговая сумма по активной или пассивной части баланса.

При расчете этого показателя в заемный капитал включаются долгосрочные и краткосрочные обязательства фирмы. Значение показателя не должно быть более 0,5, то есть доля заемного капитала в общей массе источников финансирования не должна превышать 50%.

Банки, предоставляя кредит, обязательно оценивают долю заемных средств, чтобы понять может ли предприятие расплатиться по своим долгам.

Обычно, чем выше доля заемного капитала, тем выше стоимость капитала, так как банки стараются подстраховаться и компенсировать возможный риск за счет увеличения процентных ставок.

Предположим, что известны данные о компании за два года. На 31 декабря 2012 года значение заемного капитала составляет 540 млн рублей, а общая величина капитала компании – 1256 млн рублей. В 2013 году компания взяла долгосрочный кредит, на 31 декабря 2013 года значение заемного капитала составляет 890 млн рублей, а общая величина капитала компании – 1424 млн рублей. С помощью коэффициента концентрации заемного капитала требуется определить, как изменилась структура капитала.

Коэффициент концентрации заемного капитала на конец 2012 года составит: 540/1256 = 0,43, значение этого показателя в 2013 году составит: 890/1424 = 0,63

Анализируя динамику показателей, можно сделать вывод, что за 2013 год увеличилась финансовая зависимость предприятия, на конец 2013 года заемный капитал составляет 63% в структуре источников средств предприятия.

С помощью анализа дисконтированных денежных потоков финансовые аналитики оценивают компании с точки зрения привлекательности для инвестиций. Это позволяет получить ответ на вполне конкретные вопросы, например, определить размер вливаний в проект.

Как используется дисконтирование денежных потоков

Дисконтирование денежных потоков представляет собой метод оценки, позволяющий определить размер будущей выгоды. С помощью этого метода определяется настоящая стоимость компании, без оглядки на цены и прибыли конкурентных фирм. Венчурные капиталисты заказывают анализ дисконтированных денежных потоков для определения будущей отдачи от вложений.

Дисконтирование часто используется и для анализа недвижимости. Учитываются не только денежные потоки, но и другие льготы: нереализованный убыток, налоговые кредиты, чистая выручка. Цель дисконтирования – оценить возможные экономические выгоды и рассчитать размер финансовых вложений в компанию.

Этапы применения дисконтирования денежных потоков

Дисконтирование происходит в шесть этапов. Вначале выполняется подготовка точных прогнозов о возможных операциях организации в будущем. Чем они точнее, тем больше доверие инвесторов. Далее оцениваются положительные и отрицательные денежные потоки за каждый год прогноза, рассчитывается ежегодный прирост финансовых средств в будущем. Рассчитывается конечная стоимость компании на последний год прогнозов. Определяется коэффициент дисконтирования. Этот показатель – один из ключевых элементов анализа денежных потоков. Он отражает имеющиеся риски.

Дисконтирующий коэффициент применяется к недостатку и избытку финансовых средств в каждом году прогноза и к конечной стоимости проекта. В результате получается значение, определяющее размер вклада за каждый год. Если сложить эти значения, получится текущая стоимость компании. В завершение анализа выполняется вычитание существующих заимствований из настоящей стоимости будущих денежных потоков. Таким образом рассчитывается оценка текущей стоимости проекта.

Несмотря на техническую сложность расчета, дисконтирование денежных потоков опирается на простую идею о том, что нынешняя наличность дороже будущей. То есть отдача от финансовых вливаний будет превышать текущую стоимость. Нет смысла вкладывать в проект только для того, чтобы получить в будущем эту же сумму. Гораздо привлекательнее идея вложить сегодня сто для того, чтобы завтра получить сто двадцать.

Как и у всех прочих методов оценки, дисконтирование имеет недостатки. Главный из них в том, что, сосредотачиваясь только на будущих денежных потоках, оно игнорирует внешние факторы – соотношение дохода и цены акции и т.п. Кроме того, поскольку метод предполагает точное прогнозирование, нужно очень хорошо знать историю, рынок и природу оцениваемого бизнеса.

Затронем такой сложный экономический термин как ставка дисконтирования, рассмотрим существующие современные методы ее расчета и направления использования.

Ставка дисконтирования и ее экономический смысл

Ставка дисконтирования (аналог: ставка сравнения, норма дохода) – это процентная ставка, которая используется для того чтобы переоценить стоимость будущего капитала на текущий момент. Это делается из-за того, что одним из фундаментальных законом экономики является постоянное обесценивание ценности (покупательной способности, стоимости) денег. Ставка дисконтирования используется в инвестиционном анализе, когда инвестор решает о перспективе вложения в тот или иной объект. Для этого он будущую стоимость объекта инвестирования приводит к настоящей (текущей). Проводя сопоставительный анализ, он может принять решение о привлекательности объекта. Любая ценность объекта всегда относительно, поэтому ставка дисконтирования выступает тем самым базовым критерием, с которым производят сравнение эффективности вложения. В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Рассмотрим существующие методы оценки ставки дисконтирования.

Методы оценки ставки дисконтирования

Рассмотрим 10 методов оценки ставки дисконтирования для оценки инвестиций и инвестиционных проектов предприятия/компании.

- Модели оценки капитальных активов CAPM;

- Модифицированная модель оценки капитальных активов CAPM;

- Модель Е. Фамы и К. Френча;

- Модель М. Кархарта;

- Модель дивидендов постоянного роста (Гордона);

- Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала (WACC);

- Расчет ставки дисконтирования на основе рентабельности капитала;

- Метод рыночных мультипликаторов

- Расчет ставки дисконтирования на основе премий на риск;

- Расчет ставки дисконтирования на основе экспертной оценки;

Расчет ставки дисконтирования на основе модели CAPM

Модель оценки капитальных активов – CAPM (Capital Asset Pricing Model ) была предложена в 70-е годы У.Шарпом (1964 г.) для оценки будущей доходности акций/капитала компаний. Модель CAPM отражает будущую доходность, как доходность по безрисковому активу и премией за риск. В результате, если ожидаемая доходность акции будет ниже, чем требуемая доходность инвесторы откажутся от вложения в данный актив. Фактор, определяющий будущую норму, в модели был взят рыночный риск. Формула расчета ставки дисконтирования по модели CAPM следующая:

где: r i – ожидаемая доходность акции (ставка дисконтирования);

где: r i – ожидаемая доходность акции (ставка дисконтирования);

r f – доходность по безрисковому активу (например: государственные облигации);

r m –рыночная доходность, которая может быть взята как средняя доходность по индексу (ММВБ, РТС – для России, S&P500 – для США);

β – коэффициент бета. Отражает рискованность вложения по отношению к рынку, и показывает чувствительность изменения доходности акции к изменению доходности рынка;

σ im – стандартное отклонение изменения доходности акции в зависимости от изменения доходности рынка;

σ 2 m – дисперсия рыночной доходности.

Достоинства и недостатки модели оценки капитальных активов CAPM

- Модель основана на фундаментальном принципе связи доходности акции рыночного риска, что является ее преимуществом;

- Модель включает в себя только один фактор (рыночный риск) для оценки будущей доходности акции. Такие исследователи как Ю.Фама, К. Френч и др. ввели дополнительные параметры в модель CAPM для увеличения ее точности прогнозирования.

- Модель не учитывает налоги, трансакционные затраты, непрозрачность фондового рынка и т.д.

Расчет ставки дисконтирования по модифицированной модели CAPM

Главный недостаток модели CAPM – это однофакторность. Поэтому в модифицированной модели оценки капитальных активов включены также поправки на несистематический риск. Несистематический риск еще называется специфическим риском, который проявляется только при определенных условиях. Формула расчета модифицированный модели CAPM (Modified Capital Asset Pricing Model , MCAPM ) следующая:

![]() где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

r u – рисковая премия, включающая несистематический риск компании.

Для оценки специфических рисков используют, как правило, экспертов, потому что они трудно поддаются формализации средствами статистики. В таблице ниже показаны различные поправки на риск ⇓.

| Специфические риски | Поправка на риск, % |

| Влияние государства на тарифы | 0,4% |

| Изменение цен на сырье, материалы, энергию, комплектующие, аренду | 0,2% |

| Управленческий риск собственника/акционеров | 0,2% |

| Влияние ключевых поставщиков | 0,3% |

| Влияние сезонности спроса на продукцию | 0,4% |

| Условия привлечения капитала | 0,3% |

| Итого, поправка за специфический риск: | 1,8% |

К примеру, рассчитаем ставку дисконтирования с учетом поправок, так если по модели CAPM доходность оставляет 10%, то с учетом поправок на риск ставка дисконтирования составит 11,8%. Использование модифицированной модели позволяет более точно определить будущую норму прибыли.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Одной из модификаций модели CAPM стала трехфакторная модель Е. Фамы и К. Френча (1992), которая стала учитывать еще два параметра, влияющих на будущую норму прибыли: размер компании и отраслевую специфику. Ниже представлена формула трехфакторной модели Е. Фамы и К. Френча:

где: r – ставка дисконтирования; r f – безрисковая ставка; r m – доходность рыночного портфеля;

SMB t – разность между доходностями средневзвешенных портфелей акций малой и большой капитализации;

HML t – разность между доходностями средневзвешенных портфелей акций с большими и малыми отношения балансовой стоимости к рыночной стоимости;

β, si, h i – коэффициенты, которые говорят о влиянии параметров r i , r m , r f на доходность i- го актива;

γ – ожидаемая доходность актива при отсутствия влияния на него 3-х факторов риска.

Расчет ставки дисконтирования на основе модели М. Кархата

Трехфакторная модель Е. Фамы и К. Френча была модифицированна М. Кархартом (1997) вводом четвертого параметра для оценки возможной будущей доходности акции – момент. Момент отражает скорость изменения цены за некоторый исторический промежуток времени, когда используется четвертый параметр в модель оценки доходности акции в будущем, то учитывается, что на будущую норму доходности влияет также скорость изменения цены. Ниже представлена формула расчета ставки дисконтирования по модели М. Кархарта:

где: r – ставка дисконтирования; WMLt – момент, скорость изменение стоимости акции за предыдущий период.

Расчет ставки дисконтирования на основе модели Гордона

Еще один метод расчет ставки дисконтирования, заключается в использовании модели Гордона (Модель дивидендов постоянного роста). Данный метод имеет некоторые ограничения на использования, ведь для того чтобы оценить ставку дисконта необходимо, чтобы у компании выпускала обыкновенные акции с дивидендными выплатами. Ниже приводится формула расчета стоимости собственного капитала предприятия (ставки дисконтирования):

где:

где:

DIV – размер ожидаемых дивидендных выплат на одну акции за год;

Р – цена размещения акций;

fc – затраты на эмиссию акций;

g – темп прироста дивидендов.

Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

Метод оценки ставки дисконтирования на основе средневзвешенной стоимости капитала (англ. WACC, Weighted Average Cost of Capital) один из наиболее популярных и показывает норму дохода, которую следует выплатить за использование инвестиционного капитала. Инвестиционный капитал может состоять из двух источников финансирования: собственного капитала и заемного. Зачастую WACC используют как в финансовом, так и в инвестиционном анализе для оценки будущей доходности инвестиций с учетом первоначальных условий к доходности (рентабельности) инвестиционного капитала. Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого уровня доходности (прибыльности, рентабельности) проекта. Данный показатель используют для оценки вложения в уже существующий проект. Формула расчета средневзвешенной стоимости капитала следующая:

![]()

где: r e ,r d — ожидаемая (требуемая) доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала. Сумма собственно и заемного капитала формирует капитал компании (V=E+D);

t– ставка налога на прибыль.

Расчет ставки дисконтирования на основе рентабельности капитала

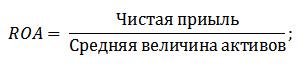

Преимущества данного метода заключаются в возможности расчета ставки дисконтирования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рентабельности собственного и заемного капитала. Данные показатели легко рассчитываются по статьям баланса. Если предприятие имеет как собственный, так и заемный капитал, то используется показатель – рентабельность активов (Return On Assets, ROA) . Формула расчета коэффициента рентабельности активов представлена ниже:

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On Equity, ROE ), который показывает эффективность/прибыльность управления капиталом предприятия (компании). Коэффициент рентабельности показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента следующая:

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки ставки можно использовать более точный показатель – рентабельность задействованного капитала (ROCE, Return On Capital Employed) . Данный показатель в отличие от ROE использует долгосрочные обязательства (через акции). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент ROE равняется ROCE. Показатель рассчитывается по формуле:

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed) .

По сути, данный показатель соответствует ROCE, главное отличие его заключается в усреднении стоимости задействованного капитала (Собственный капитал + долгосрочные обязательства) на начало и конец оцениваемого периода. Формула расчета данного показателя:

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной стоимости EVA. Приведем анализ целесообразности использования коэффициентов рентабельности для оценки ставки дисконтирования ⇓.

Расчет ставки дисконтирования на основе экспертной оценки

Если требуется оценить ставку дисконтирования для венчурного проекта, то использование методов CAPM, модели Гордона и WACC невозможно, поэтому для расчета ставки используют экспертов. Суть экспертного анализа заключается в субъективной оценке различных макро, мезо и микро факторов, влияющих на будущую норму прибыли. Факторы, которые оказывают сильное влияние на ставку дисконтирования: страновой риск, отраслевой риск, производственный риск, сезонный риск, управленческий и т.д. Для каждого отдельного проекта эксперты выделяют свои наиболее значимые риски и оценивают их с помощью бальных оценок. Достоинством данного метода заключается в возможности учесть все возможные требования инвестора.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

Данный метод широко используется для расчета ставки дисконтирования у предприятий, которые имеют выпуски обыкновенных акций на фондовом рынке. В итоге, рассчитывается рыночный мультипликатор E/P, который переводится как EBIDA/Price. Преимущества данного подхода заключаются в том, что формула отражает отраслевые риски при оценке компании.

Расчет ставки дисконтирования на основе премий за риск

Ставка дисконтирования рассчитывается как сумма безрисковой процентной ставки, инфляции и премии за риск. Как правило, данный метод оценки ставки дисконтирования проводится для различных инвестиционных проектов, где сложно статистически оценить величину возможного риска/доходности. Формула расчета ставки дисконтирования с учетом премии за риск:

![]() где:

где:

r – ставка дисконтирования;

r f – безрисковая процентная ставка;

r p –премия за риск;

I – процент инфляции.

Формула ставки дисконтирования состоит из суммы безрисковой процентной ставки, инфляции и премии за риск. Инфляция была выделена в отдельный параметр, потому что обесценивание денег идет постоянно, это один из важнейших законов функционирования экономики. Рассмотрим по отдельности как можно оценить каждый из этих составляющих.

Методы оценки безрисковой процентной ставки

Для оценки безрисковой используют такие финансовые инструменты, которые дают доходность при нулевом риске, то есть абсолютно надежные. В реальности ни один инструмент нельзя считать абсолютно надежным, просто вероятность потерять деньги при вложении в него крайне мала. Рассмотрим два метода оценки безрисковой ставки:

- Доходность по безрисковым государственным облигациям (ГКО – государственные краткосрочные бескупонные облигации, ОФЗ – облигации федерального займа) выпускаемые Министерством финансов РФ. Государственные облигации имеют максимальный рейтинг надежности, поэтому могут быть использованы для расчета безрисковой процентной ставки. Доходность по данным видам облигаций можно посмотреть на сайте ЦБ РФ (cbr.ru) и в среднем ее можно принять за 6% годовых.

- Доходность по 30-летним облигационные займам США. В среднем доходность по данным финансовым инструментам составляет 5%.

Методы оценки премии за риск

Следующий компонент формулы – премия за риск. Так как риски существуют всегда, то следует оценить их влияние на ставку дисконтирования. Существуют множество методик оценки дополнительных рисков инвестиции, рассмотрим некоторые из них.

Методика оценки поправок на риск от компании «Альт-Инвест»

Методика фирмы «Альт-Инвест» включает в поправку на риск следующие виды рисков, представленные в таблице ⇓.

Методика Правительства РФ №1470 (от 22.11.97) оценки ставки дисконтирования для инвестиционных проектов

Цель данной методики оценка инвестиционных проектов для осуществления государственных инвестиций. Специфические риск и поправка на них будет рассчитана через экспертную оценку Для расчета базовой (безрисковой) ставки дисконтирования использовалась ставка рефинансирования ЦБ РФ, данную ставку можно посмотреть на официальном сайте ЦБ РФ (cbr.ru). Специфические риски проекта оцениваются экспертами в представленных диапазонах. Максимальная ставка дисконтирования по данной методике составит 61%.

| Безрисковая процентная ставка | |

| Ставка рефинансирования ЦБ РФ | 11% |

| Премия за риск | |

| Специфические риски | Поправка на риск, % |

| Инвестиции для интенсификации производства | 3-5% |

| Повышение объема продаж продукции | 8-10% |

| Риск продвижения на рынок нового вида продукции | 13-15% |

| Научно-исследовательские затраты | 18-20% |

Методика расчета ставки дисконтирования Виленского П.Л., Лившица В. Н., Смоляка С.А.

| Специфические риски | Поправка на риск, % |

| 1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

| продолжительность НИОКР менее 1 года | 3-6% |

| продолжительность НИОКР свыше 1 года: | |

| а) НИОКР выполняется силами одной специализированной организации | 7-15% |

| б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | 11-20% |

| 2. Характеристика применяемой технологии: | |

| Традиционная | 0% |

| Новая | 2-5% |

| 3. Неопределенность объемов спроса и цен на производимую продукцию: | |

| существующую | 0-5% |

| Новую | 5-10% |

| 4. Нестабильность (цикличность, сезонность) производства и спроса | 0-3% |

| 5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | 0-5% |

| 6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины | 0-4% |

Методика расчета ставки дисконтирования Я.Хонко по различным классам инвестиций

Ученым Я.Хонко была представлена методика расчета премий за риск для различных классов инвестиций/инвестиционных проектов. Данные премии за риск представлены в агрегированном виде, и инвестору необходимо выбрать цель инвестирования и в соответствии с ней поправку на риск. Ниже приводятся агрегированные поправки за риск в зависимости от цели инвестирования. Как можно заметить, с увеличением размера риска, увеличивается также и возможности предприятия/компании для выхода на новые рынки, расширению производства и повышению конкурентоспособности.

Резюме

В статье мы рассмотрели 10 методов оценки ставки дисконтирования, которые используют различные подход и допущения в расчете. Ставка дисконтирования является одним из центральных понятий в инвестиционном анализе, она используется для расчета показателей как: NPV, DPP, DPI, EVA, MVA и т.д. Она используется в оценке стоимости объектов инвестирования, акций, инвестиционных проектов, управленческих решениях. При выборе метода оценки необходимо учесть в каких целях делается оценка и какие начальные условия. Это позволит наиболее точно произвести оценку. Спасибо за ваше внимание, с вами был Иван Жданов.

Которую используют при приведении будущих финансовых потоков к их стоимости в настоящее время. Ее расчет, пожалуй, является одним из самых актуальных и сложных вопросов, который возникает при финансовой оценке любого инвестиционного проекта. От его корректности зависит, какую конечную величину будет иметь текущая денежная стоимость.

Если применить низкую ставку, то дисконтированная стоимость ожидаемых в будущем денежных поступлений может оказаться завышенной. Это повлечет за собой выбор инвестором неэффективного проекта, в результате чего он понесет серьезные потери. Чрезмерно высокая ставка, в свою очередь, может привести к потерям, которые есть фактически - упущенная возможность получения дохода.

Ставка дисконтирования, таким образом, представляет собой ту норму доходности в процентах, которую должен получить инвестор на вложенный капитал. То есть проект для инвестора считается привлекательным, когда норма доходности для него оказывается выше ставки дисконтирования всякого другого возможного вложения капитала, имеющего аналогичный риск.

Ставка дисконтирования, с другой стороны, является отражением с учетом рисков и временного фактора, поскольку реальные деньги, которыми человек располагает в настоящий момент, гораздо предпочтительнее (они имеют большую стоимость) равной ей суммы денег, которую он предполагает получить в будущем.

Обусловлено это несколькими причинами, скажем, тем, что:

- есть всегда риск предполагаемую сумму просто не получить;

- имеющаяся сумма могла бы приносить прибыль, скажем, будучи положенной на депозит в банке.

- имеющаяся сумма в результате инфляции будет терять свою покупательную способность.

В ставку дисконтирования включаются следующие параметры:

- коэффициент степени риска инвестирования (для каждого конкретного случая);

- минимальный уровень доходности, который можно гарантировать.

Ставка дисконтирования, расчет которой осуществляют на основе различных методик, на практике часто определяется экспериментально. При этом учитываются как требования инвестора, так и инвестиционного банка, привлекающего требуемые для средства.

В российских условиях бывает сопряжена всегда с переменным уровнем риска, следовательно, и с постоянно меняющимися уровнями доходов и расходов. По этой причине на практике доходность проекта редко рассчитывают, применяя не учитывая ставку дисконтирования.

Метод дисконтирования финансовых потоков, учитывающий дисконтирование, безусловно, значительно точнее отражает имеющуюся стоимость доходов.

К самым распространенным методикам определения ставки дисконтирования финансовых потоков капитала можно отнести следующие модели:

1. Для собственного:

- оценка капитальных активов;

- кумулятивное построение.

2. Для инвестиционного:

- средневзвешенная стоимость капитала.

Принципиальный момент в процессе дисконтирования - установка определенной нормы дисконта. С точки зрения экономики норма дисконтирования является той нормой доходности, которую можно было бы получить, если бы данные денежные средства были в наличии у организации. С помощью определяют сумму, которую придется заплатить инвестору сегодня, чтобы в будущем иметь право получить предполагаемую сумму.

Ставка дисконтирования необходима, чтобы:

- произвести более точный расчет доходности проекта;

- сравнить полученные показатели имеющегося проекта с наименьшей нормой доходности при инвестировании в аналогичный бизнес.

Ставка дисконтирования (ставка сравнения, норма дохода) — это стоимость привлеченного капитала, т.е. ставка ожидаемого дохода, при котором владелец капитала согласен инвестировать. Доходность депозитов или других ценных бумаг, инфляция и другие подобные финансовые показатели являются только косвенными данными, на основе которых можно принимать решение о приемлемом для инвестора доходе на вложенный капитал.

Существует несколько способов расчета ставки дисконтирования. Выделяют кумулятивный и укрупненный метод оценки ставки дисконтирования.

Укрупненный метод расчета ставки дисконтирования.

Наиболее часто при расчетах инвестиционных проектов ставка дисконтирования определяется как средневзвешенная стоимость капитала (weighted average cost of capital — WACC ), которая учитывает стоимость собственного (акционерного) капитала и стоимость заемных средств.

WACC= R e (E/V) + R d (D/V)(1 — t c),

где R e — ставка доходости собственного (акционерного) капитала, рассчитанная, как правило, с использованием модели САРМ;

V = E + D — суммарная рыночная стоимость займов компании и ее акционерного капитала;

Для определения стоимости собственного капитала применяется модель оценки долгосрочных активов (capital assets pricing model — CAPM ).

Ставка дисконтирования (ставка доходности) собственного капитала (Re) рассчитывается по формуле:

R e = R f + β(R m — R f),

где R f — безрисковая ставка дохода;

β — коэффициент, определяющий изменение цены на акции компании по сравнению с изменением цен на акции по всем компаниям данного сегмента рынка;

(R m — R f) — премия за рыночный риск;

R m — среднерыночные ставки доходности на фондовом рынке.

Ставка доходности инвестиций в безрисковые активы (R f). В качестве безрисковых активов (то есть активов, вложения в которые характеризуются нулевым риском) рассматриваются обычно государственные ценные бумаги.

Коэффициент β. Этот коэффициент отражает чувствительность показателей доходности ценных бумаг конкретной компании к изменению рыночного (систематического) риска. Если β = 1, то колебания цен на акции этой компании полностью совпадают с колебаниями рынка в целом. Если β = 1,2, то можно ожидать, что в случае общего подъема на рынке стоимость акций этой компании будет расти на 20% быстрее, чем рынок в целом. И наоборот, в случае общего падения стоимость ее акций будет снижаться на 20% быстрее рынка в целом.

Премия за рыночный риск (R m — R f). Это величина, на которую среднерыночные ставки доходности на фондовом рынке превышали ставку дохода по безрисковым ценным бумагам в течение длительного времени. Она рассчитывается на основе статистических данных о рыночных премиях за продолжительный период.

Описанный выше подход для расчета ставки дисконтирования могут использовать не все предприятия. Во-первых, этот подход не применим по отношению к компаниям, которые не являются открытыми акционерными обществами, следовательно, их акциями не торгуют на фондовых рынках. Во-вторых, этот метод не смогут применить и фирмы, у которых нет достаточной статистики для расчета своего β-коэффициента, а также не имеющие возможности найти предприятие-аналог, чей β-коэффициент они могли бы использовать в собственных расчетах. Для определения ставки дисконтирования таким компаниям следует использовать иные методы расчета или усовершенствовать методику в своих нуждах. Также следует отметить, что методика оценки средневзвешанной стоимости капитала не учитывает долю и стоимость (чаще всего нулевую) кредиторской задолженности в структуре пассивов .

Кумулятивный метод оценки ставки дисконтирования определяется исходя из следующей формулы :

d = E min + I + r,

где d — ставка дисконтирования (номинальная);

E min — минимальная реальная ставка дисконтирования;

I — темп инфляции;

r — коэффициент, учитывающий уровень инвестиционного риска (премия за риск).

Как правило, за минимальную реальную ставку дисконтирования принимают 30-летние гособлигации США.

Основным недостатком данной методики расчета является то, что она не учитывает конкретную стоимость капитала компании. По сути этот показатель заменен на инфляцию и минимальную доходность сопоставимую с государственными долгосрочными облигациями, что никак не связано с рентабельностью деятельности компании, средневзвешанной процентной ставкой (по кредитам и / или облигациям) и структурой ее пассивов.

Как видно оба способа подразумевают использование премии за риск. Премия за риск может быть определена разными способами:

- страновой риск;

- риск ненадежности участников проекта;

- риск неполучения предусмотренных проектом доходов.

Страновой риск можно узнать из различных рейтингов, составляемых рейтинговыми агентствами и консалтинговыми фирмами (например, специализирующейся на этом немецкой фирмой BERI). Размер премии за риск, характеризующий ненадежность участников проекта, согласно Методическим рекомендациям не должен быть выше 5%. Поправку на риск неполучения предусмотренных проектом доходов рекомендуется устанавливать в зависимости от цели проекта.

Многие компоненты данной методики оцениваются достаточно субъективно, отсутствует привязка рисковой премии к специфичным рискам проекта и учету текущей деятельности компании.

2. Компания «Альт-Инвест» (разработчик одноименного программного продукта) рекомендует использовать следующую шкалу ставок на базу укрупненного метода расчета ставки дисконтирования (с использованием WACC) :

Таблица 1. Методика определения премии за риск используемая «Альт-Инвест»

|

Характеристика источника риска проекта |

Премия за риск |

WACC + премия за риск |

|

Проект, поддерживающий производство: | ||

|

расширение производства: | ||

|

выход на новые рынки: | ||

|

смежные области бизнеса (новый продукт): | ||

|

новые отрасли: |

3. Другой пример шкалы рисковых премий — методика, изложенная в «Положении об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации» (утверждено Постановлением Правительства РФ №1470 от 22.11.97) .

Таблица 2. Методика определения премии за риск используемая при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации

Следует, однако, учитывать то, что в данной методике в качестве стоимости капитала была взята ставка рефинансирования ЦБ РФ (методика ориентирована на анализ государственных инвестиций). Для коммерческих предприятий следует ожидать, что ставка дисконтирования без учета риска проекта будет выше, а рисковые премии — ниже, таким образом применение методики ограничено осуществлением государственных инвестиций и не подходит для применения в бизнес среде.

Таблица 3. Влияние отдельных факторов на величину премии за риск

|

Факторы и их градация |

Прирост премии за риск, % |

|

1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

|

| |

|

| |

|

а) НИОКР выполняется силами одной специализированнойорганизации | |

|

б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | |

|

2. Характеристика применяемой технологии: | |

|

| |

|

| |

|

3. Неопределенность объемов спроса и цен на производимую продукцию: | |

|

| |

|

| |

|

4. Нестабильность (цикличность, сезонность) производства и спроса | |

|

5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | |

|

6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины |

В данной таблице отражены преимущественно риски, так или иначе связанные с разработкой новой техники. Однако в ней присутствуют и такие факторы риска, которые не имеют статистической закономерности проявления и, следовательно, не поддаются прогнозированию. Их влияние на эффективность инвестиционного проекта неправомерно включать в норму дохода. Учет таких рисков в инвестиционном проектировании осуществляется с помощью иных методов: анализа чувствительности проекта, сценарном, расчете точки безубыточности и др. Также важно отметить, что максимальный размер премии за риск составляет 47%, что по мнению автора является слишком высокой величиной даже с учетом специфики инновационной деятельности.

5. Я. Хонко использует экспертный метод для определения агрегированной рисковой премии, т.е. при ее установлении сразу целиком. Для выяснения возможного диапазона дифференциации рисковой премии по проектам в зависимости от их целевой направленности, которая непосредственно связана с уровнем применяемой техники, ее новизны и сложенности, можно воспользоваться обобщениями, приведенными им. Были выделены следующие классы инвестиций, для которых возможно использование различных значений нормативной ставки дохода :

1) вынужденные инвестиции — требования к норме дохода отсутствуют;

2) вложения с целью сохранения позиции на рынке — 6%;

3) инвестиции на обновление основных фондов — 12%;

4) вложения с целью экономии текущих затрат — 15%;

5) вложения с целью увеличения доходов (для новых проектов на стабильном рынке) — 20%;

6) вложения в инновационные проекты — венчурные инвестиции (базирующиеся на новых технологиях, новых подходах и т.п.) — 25%.

Важно обратить внимание на то, что перечисленные классы инвестиционных задач отличаются одним признаком — целью, которую преследует компания, что предполагает использование техники разной сложности и уровня. Приведенные данные позволяют подойти к оценке размера рисковой премии, которая была заложена инвесторами в норму дохода по указанным направлениям. Учитывая, что уровень минимально приемлемой (безрисковой) нормы дохода за рубежом составляет приблизительно 5% (ориентир — доходность 30-летнего государственного займа правительства США), можно определить размер рисковой премии по перечисленным классам инвестиций, вычитая из соответствующего значения нормы дохода величину безрисковой составляющей (табл. 4):

- Вынужденные инвестиции: размер рисковой премии равен 0.

- Вложения с целью сохранения позиций на рынке (сюда обычно относят инвестиции, направленные на повышение качества продукции, в рекламу): 6-5 = 1%.

- Инвестиции на обновление основных фондов (имеется в виду, что внедряется следующее поколение техники при неизменной технологии): 12 — 5 = 7%.

- Вложения с целью экономии текущих затрат (эта задача обычно решается на базе новых технологических решений и соответствующей системы машин): 15 — 5 = 10%.

- Вложения с целью увеличения доходов (здесь имеются в виду вложения, направленные на расширение производства на новой технологической основе): 20 — 5 = 15%.

- Венчурные инвестиции: 25 — 5 = 20%.

Таблица 4. Определение величины рисковой премии в зависимости от класса инвестиций

|

Класс инвестиций |

Норма дохода,% |

Размер рисковой премии,% |

|

3 (гр. 2 — 5%) |

||

|

1. Вынужденные инвестиции |

Требования отсутствуют | |

|

2. Вложения с целью сохранения позиций на рынке (в повышение качества продукции, рекламу) | ||

|

3. Инвестиции на обновление основных фондов | ||

|

4. Инвестиции с целью экономии текущих затрат (на базе новых технологических решений) | ||

|

5. Вложения с целью увеличения доходов (для проектов, направленных на расширение производства на новой технологической основе) | ||

|

6. Венчурные инвестиции (в инновационные проекты) |

Важно отметить, что ставки по рисковым премиям были получены путем расчета из нормы дохода. При этом сама норма может быть нулевой или требования к ней могут отсутствовать в случае вынужденных инвестиций, что, по мнению автора, является неверным, так как не учитывается стоимость капитала компании.

Вне зависимости от выбора методики премии за риск, если расчет проекта ведется с учетом инфляции, т.е. все денежные потоки моделируются именно в тех суммах, которые реально будут получаться в каждом этапе проекта, то в ставке дисконтирования используется номинальная стоимость капитала, без поправок.

Если проект рассчитывается в постоянных ценах, то из ставки дисконтирования необходимо исключить уровень инфляции.

Потому что, рассчитывая проект в постоянных ценах, занижается доходность на величину инфляции, вычитаем из этой смоделированной доходности часть, которая в реальной жизни создавалась бы за счет общего инфляционного роста. Между тем, номинальная ставка дисконтирования представляет собой требование к доходности инвестированных средств, рассчитанной для полностью реальных денежных потоков, включающих, в числе прочего, и инфляцию.

При расчете проекта в постоянных ценах необходимо от номинальной ставки дисконтирования перейти к реальной ставке. Величина реальной ставки дисконтирования может быть рассчитана по формуле:

R реал. = ((1+R ном.) / (1+Ур. инфл.)) -1,

где R реал. — реальная ставка дисконтирования,

R ном. — номинальная ставка дисконтирования,

Ур. инфл – уровень инфляции.

В качестве упрощенного варианта расчета можно применять и такую формулу:

R реал. = R ном. - Ур. инфл.

Следует обратить внимание на то, что расчет в постоянных ценах не повредит правильной оценке эффективности проекта при условии учета инфляции в ставке дисконтирования .

Проанализировав методы расчета ставки дисконтирования (нормы дохода или ставки сравнения), автор предлагает дополнить методику оценки ставки дисконтирования через средневзвешанную стоимость капитала (WACC) с учетом премии за риск для оценки ставки дисконтирования для планирования инвестиционных проектов в предпринимательской деятельности следующим образом:

WACC= R e (E/B) + R d (D/B)(1 — t c) + R k (K/B),

где R e — ставка доходности собственного (акционерного) капитала, рассчитанная, с использованием модели САРМ или как рентабельность собственного капитала (чистая прибыль по отношению к средней величине собственного капитала за отчетный период, выраженная в процентах);

E — рыночная стоимость собственного капитала (акционерного капитала). Рассчитывается как произведение общего количества обыкновенных акций компании и цены одной акции;

D — рыночная стоимость заемного капитала. На практике часто определяется по бухгалтерской отчетности как сумма займов компании. Если эти данные получить невозможно, то используется доступная информация о соотношении собственного и заемного капиталов аналогичных компаний;

K — объем кредиторской задолженности. Здесь учитывается задолженность перед поставщиками и подрядчиками, перед персоналом организации, внебюджетными фондами, по налогам и сборам, задолженность перед прочими кредиторами.

B = E + D + K — валюта баланса;

R d — ставка доходности заемного капитала компании (затраты на привлечение заемного капитала). В качестве таких затрат рассматриваются проценты по банковским кредитам и корпоративным облигациям компании. При этом стоимость заемного капитала корректируется с учетом ставки налога на прибыль. Смысл корректировки заключается в том, что проценты по обслуживанию кредитов и займов относятся на себестоимость продукции, уменьшая тем самым налоговую базу по налогу на прибыль;

t c — ставка налога на прибыль.

R k - стоимость использования кредиторской задолженности. Чаще всего равна нулю. В случае платности товарного кредита, оплаты пени и штрафов за просрочку платежа необходим учет данных платежей за отчетный период по отношению к средней величине кредиторской задолженности за отчетный период, выраженная в процентах.

Таким образом, можно отметить, что предложенные автором изменения методики расчета ставки дисконтирования посредством средневзвешанной стоимости капитала позволяют устранить имеющиеся неточности в расчете показателя, а также апробировать его в значительно большем объеме, прежде всего за счет возможности использования для непубличных компаний.

Синадский В. Расчет ставки дисконтирования // «Финансовый директор» № 4, 2003.

Об оценке эффективности инвестиционных проектов: Методические рекомендации. Утверждено 21.06.1999 г., Минэкономики, Минфином, Госстроем России. Официальное издание. М.: Экономика, 2000.

Комплект методических материалов по теме «Практика коммерческой оценки и экспертизы инвестиционных проектов в промышленности». ООО «Альт-Инвест», Москва, 2006, С. 71.

Касатов А.Д. Развитие экономических методов управления интегрированными корпоративными структурами в промышленности: инвестиционный аспект. М.: Изд. Дом «Экономическая газета», 2010. 324 с.

Касатов А.Д. Развитие экономических методов управления интегрированными корпоративными структурами в промышленности: инвестиционный аспект. М.: Изд. Дом «Экономическая газета», 2010. 324 с.

Комплект методических материалов по теме «Практика коммерческой оценки и экспертизы инвестиционных проектов в промышленности». ООО «Альт-Инвест», Москва, 2006, С. 71.

Разумовская Наталия

к. э. н. заместитель директора департамента международного аудита и консалтинга АО «ДЕЛОВОЙ ПРОФИЛЬ»

Журнал «Корпоративная финансовая отчетность. Международные стандарты» №1 за 2017 год

Эффективная ставка процента для дисконтирования

Дисконтированная стоимость определяется по формуле:

FV n = PV (1 + r) n ,

где FV n - будущая стоимость

через n лет (Future Value);

PV - современная, приведенная или текущая стоимость (Present Value);

r - годовая ставка процентов (эффективная ставка);

n - срок дисконтирования.

Отсюда текущая стоимость :

PV = FV / (1 + r) n .

Наиболее интересный и спорный момент в этой формуле - эффективная ставка. Необходимо отметить, что не существует единого подхода к расчету эффективной ставки процента для дисконтирования. Специалисты используют различные методы для ее расчета.

Кумулятивный метод

Данный метод представляет собой корректировку (увеличение) безрисковой ставки на риски, присущие стране, рынку, компании и т. д. Для этого метода компании необходимо установить влияние отдельных факторов на величину премии за риск, то есть разработать шкалу рисковых премий.

d = R + I + r + m + n,

R - безрисковая ставка доходности (%);

I - страновой риск;

r - отраслевой риск;

m - риск ненадежности участников проекта;

n - риск неполучения предусмотренных проектом доходов.

Безрисковая ставка - это норма прибыли, которая может быть получена по финансовому инструменту, кредитный риск которого равен нулю. Самым надежным инвестиционным инструментом в мире считаются 30-летние государственные облигации США. Если сравнить аналогичный инструмент в той же валюте, на тот же срок, на тех же условиях в России, ставки будут отличаться на страновой риск . Если мы возьмем облигации с аналогичными условиями, номинированные в рублях, и сравним с предыдущими бумагами, получим влияние валютного риска .

Модель средневзвешенной стоимости капитала для организации (WAСС)

Средневзвешенная стоимость капитала рассчитывается как сумма доходности собственного капитала и заемного капитала, взвешенных по их удельной доле в структуре капитала.

Вычисляется по следующей формуле:

WACC = Ks x Ws + Kd x Wd x (1 – T),

где Ks - стоимость собственного капитала;

Ws - доля собственного капитала (%) (по балансу);

Kd - стоимость заемного капитала;

Wd - доля заемного капитала (%) (по балансу);

T - ставка налога на прибыль (%).

Модель оценки капитальных активов (CAPM)

При эффективном рынке капитала предполагается, что на будущую доходность акции повлияют только рыночные (системные) риски. Другими словами, будущую доходность акции определит общее настроение рынка.

Rs = R + b x (Rm – R) + x + y + f,

где Rs - реальная ставка дисконтирования;

R - безрисковая ставка доходности (%);

Rm - среднерыночная доходность (%);

b - коэффициент бета, измеряющий уровень рисков, вносящий коррективы и поправки;

x - премия за риски, связанные с недостаточной платежеспособностью (%);

y - премия за риски закрытой компании, связанные с недоступностью информации о финансовом состоянии и решениях менеджмента (%);

f - премия за страновой риск (%).

Также для получения данных о ставках можно обратиться к открытым источникам информации . В частности, можно использовать Бюллетень банковской статистики ЦБ РФ, где представлена помесячно информация об уровне процентных ставок в разбивке по юридическим и физическим лицам, по валютам и по срокам заемных обязательств.

Дисконтирование в МСФО

Применения дисконтирования требует целый ряд международных стандартов финансовой отчетности.

- Согласно МСФО (IAS) 18 «Выручка» нужно применить дисконтирование, если оплата товаров происходит значительно позже их поставки, то есть, по сути, это товарный кредит. Необходимо будет исключить из выручки финансовые расходы при признании и признавать их в течение периода рассрочки (аналогично в IFRS 15 «Выручка по договорам с клиентами»).

- МСФО (IAS) 17 «Аренда» устанавливает, что активы, полученные в лизинг, принимаются к учету по наименьшей из двух величин: дисконтированной стоимости минимальных арендных платежей или справедливой стоимости полученного имущества.

- МСФО (IAS) 36 «Обесценение активов» требует при наличии признаков обесценения проводить тест на обесценение. Определяется возмещаемая стоимость актива, которая рассчитывается как наибольшая величина из справедливой стоимости и ценности использования актива. Ценность использования актива рассчитывается как дисконтированная стоимость будущих денежных потоков, связанных с этим активом, чаще всего дисконтированных по ставке средневзвешенной стоимости капитала.

- МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы» гласит, что в случае создания долгосрочных резервов сумма обязательств должна быть продисконтирована.

Пример 1

Приобретена скважина за 20 000 тыс. руб. Срок службы аналогичной скважины - 20 лет. Согласно законодательству при выводе скважины из эксплуатации необходимо провести восстановительные работы (рекультивацию земель). Оценочная стоимость этих работ составит 3000 тыс. руб. Эффективная ставка - 9 %.

Согласно стандарту МСФО (IAS) 16 стоимость работ на ликвидацию должна быть включена в стоимость основного средства. В данном случае оценочное обязательство должно быть приведено к текущей стоимости:

3 000 000 / (1 + 0,09)20 = 535 293 руб.

Таким образом, будет сформирована первоначальная стоимость основного средства 20 535 293 руб. и резерв. Сумма 535 293 руб. является дисконтом. Каждый отчетный период оценочное обязательство будет увеличиваться на сумму признаваемых финансовых расходов, рассчитанных с использованием эффективной ставки.

- Согласно МСФО (IAS) 2 «Запасы», МСФО (IAS) 16 «Основные средства» и МСФО (IAS) 38 «Нематериальные активы», если оплата актива осуществляется с отсрочкой платежа, требуется исключить финансовые расходы из стоимости актива при его признании и признавать расходы в течение периода рассрочки.

Пример 2

Приобретены запасы по договору на сумму 15 000 руб. с отсрочкой платежа на 12 месяцев. Рыночная процентная ставка составляет 8 %. При отражении в учете запасы и обязательство признаются в сумме дисконтированного будущего потока: 15 000 / (1 + 0,08) 1 = 13 888 руб.

Сумма 1112 руб. - плата за отсрочку, которая в течение года будет признана в составе финансовых расходов и уменьшит стоимость запасов.

- Применять дисконтирование требует и МСФО (IAS) 39 «Финансовые инструменты: признание и оценка». Учет и оценка финансовых инструментов в соответствии с этим стандартом производится до 31 декабря 2017 года. С 1 января 2018 года будет действовать новый стандарт МСФО (IFRS) 9 «Финансовые инструменты», досрочное применение которого разрешается.

Новый МСФО (IFRS) 9 «Финансовые инструменты»

Введение нового стандарта МСФО (IFRS) 9«Финансовые инструменты» внесло некоторые изменения в расчет и признание обесценения по сравнению с МСФО (IAS) 39 «Финансовые инструменты: признание и оценка».

Первоначально финансовые инструменты признаются по справедливой стоимости на дату сделки за минусом/плюсом затрат по сделке, независимо от того, по какой модели в дальнейшем будет учитываться финансовый инструмент.

Финансовый актив признается в сумме, соответствующей фактической сумме денежных средств или других видов возмещения, уплаченных, подлежащих уплате, либо в сумме возникших прав требования плюс затраты, непосредственно относящиеся к сделке.

Финансовые обязательства первоначально признаются в сумме, соответствующей сумме полученных денежных средств или других видов возмещения, за вычетом затрат, непосредственно относящихся к осуществлению сделки.

Справедливая стоимость активов и обязательств в момент признания может отличаться от суммы полученных средств и полученного возмещения, например при наличии временной отсрочки платежей. В таком случае необходимо дисконтировать будущие потоки с использованием рыночной ставки, чтобы исключить плату за отсрочку.

Существенным отличием стандарта IFRS 9 от стандарта IAS 39 является то, что на момент признания компания должна не только отразить справедливую стоимость, но и оценить ожидаемые возможные риски и создать резерв при первоначальном признании финансовых активов в учете:

- активов по амортизированной стоимости;

- активов, учитываемых по справедливой стоимости через прочий совокупный доход;

- дебиторской задолженности по аренде;

- ряда других финансовых инструментов.

Первоначально компания должна оценить и признать ожидаемые кредитные убытки для периода в 12 месяцев исходя из вероятности наступления неблагоприятных событий.

Для торговой дебиторской задолженности и дебиторской задолженности по аренде ожидаемые кредитные риски оцениваются и признаются за весь период владения инструментом.

На каждую отчетную дату нужно оценивать, как изменяются ожидаемые кредитные риски, и в случае их значительного увеличения необходимо создать резерв на всю сумму ожидаемых потерь за период владения. Значительное увеличение риска происходит, например, в случае просрочки платежа или неблагоприятных событий у заемщика.

Состояние заемщика может исправиться, и он начнет осуществлять платежи в соответствии с договором. Тогда, оценив уменьшение рисков, можно вернуться к оценке будущих рисков на 12 месяцев.

Поскольку в вышеперечисленных случаях реального обесценения нет, следует продолжать начисление финансового дохода исходя из балансовой суммы актива и эффективной ставки процента.

В случае, когда на отчетную дату присутствуют характерные признаки обесценения (такие как, например, просрочка более чем на 90 дней), необходимо оценить сумму, которую реально возможно получить по договору, и продисконтировать ее с учетом первоначальной эффективной процентной ставки. Разница между балансовой суммой и новой суммой дисконтированного потока является кредитными убытками , на них нужно создать резерв. При наличии явных признаков обесценения процентные доходы начисляются только с той суммы, которую возможно получить от клиента, поэтому эффективную ставку следует умножать на разницу между балансовой суммой и резервом.

Рассмотрим разницу в дисконтировании на примере.

Пример 3

Компания 15.12.2016 выдала заем на сумму 200 000 руб. сроком на три года.

Срок возврата - 15.12.2019. Ставка по договору - 11 % годовых. Оплата процентов происходит ежегодно 31 декабря. Проценты начисляются ежемесячно. Эффективная рыночная ставка - 14,12 %.

Согласно разработанным правилам для данного вида займов (без явных признаков риска неплатежа) вероятность наступления дефолта оценена в 1 %.

Известно, что на 31.12.2017 заемщик задержал платеж на 45 дней, по таким займам вероятность наступления дефолта оценена в 4,0 %.

30.12.2018 стало известно, что у заемщика финансовые трудности и платежи не будут осуществлены в полном объеме. По расчетам, компания сможет получить только 191 036 руб.

Сравнительная информация по отражению финансовых активов согласно IAS 39 и IFRS 9 (в руб.):

| Проводки | По МСФО 39 | По МСФО 9 | |

| Момент признания 15.12.2016 | Дт «Финансовый актив» (ФА) (отчет о финансовом положении, ОФП) Кт «Денежные средства» (ОФП) Дт «Прибыли и убытки» (отчет о прибылях и убытке, ОФР) Кт «Финансовый актив» (ОФП) |

200 000 200 000 |

200 000 200 000 |

| Дт «Прибыли и убытки» (ОФР) Кт «Обесценение ФА» (ОФП) |

- - |

1856 1856 |

|

| Отчетный период 31.12.2016 | Дт «Прибыли и убытки» (ОФР) Кт «Обесценение ФА» (ОФП) |

2 2 |

|

| Дт «ФА» (ОФП) |

1149 1149 |

1149 1149 |

|

| Отчетный период 31.12.2017 | Дт «Прибыли и убытки» (ОФР) Кт «Обесценение ФА» (ОФП) |

5745 5745 |

|

| Дт «ФА» (ОФП) Кт «Финансовый доход» (ОФР) |

26 239 26 239 |

26 239 26 239 |

|

| Отчетный период 31.12.2018 | Дт «Прибыли и убытки» (ОФР) Кт «Обесценение ФА» (ОФП) |

30 000 30 000 |

14 093 14 093 |

| Дт «ФА» (ОФП) Кт «Финансовый доход» (ОФР) |

26 837 26 837 |

23 774 23 774 |

|

| Отчетный период 31.12.2019 | Дт «Прибыли и убытки» (ОФР) Кт «Обесценение ФА» (ОФП) |

- - |

8304 8304 |

| Дт «ФА» (ОФП) Кт «Финансовый доход» (ОФР) |

26 131 26 131 |

29 195 29 195 |

Движение задолженности также можно представить в виде таблицы.

| Период | Задол- женность на начало или дату признания |

Проценты, начисленные за год | Задол- женность с процентами |

Выплаты | Балансовая стоимость ФА на 31 декабря | ||

| 2016 год | 185 643 | 1149 | 186 792 | 964 | 185 828 | ||

| 2017 год | 185 828 | 26 239 | 212 06 | 22 000 | 190 067 | ||

| 2018 год | 190 067 | 26 837 | 216 904 | 22 000 | 30 000 | 194 904 | |

| 2019 год | 194 904 | 26 131 | 221 036 | 191 036 | 30 000 | 0 | |

| Период | Задолженность на начало или дату признания | Задолженность после дисконтирования ожидаемых потоков с учетом кредитных потерь | Резерв при поступлении ФИ | Проценты, начисленные за год | Задолженность с процентами | Выплаты | Резерв на обесценение на конец | Балансовая стоимость ФА на 31 декабря без учета резерва |

| 2016 год | 185 643 | 1856 | 1149 | 186 792 | ?964 | 1858 | 185 828 | |