Как воспользоваться убытком прошлых лет. Как по налогу на прибыль учитывать убытки прошлых лет

Как поменяется перенос убытка прошлых лет в 2019 году?

От деятельности компании в течение года зависят ее финансовые результаты - деятельность может быть прибыльной, а может оказаться и убыточной. Так, если деятельность была убыточной, убыток можно перенести на будущее и сделать это следует согласно требованиям Налогового кодекса РФ, чтобы у инспекторов не возникло к вам претензий. Возможность эта предусмотрена статьей 283 Налогового кодекса РФ, которая так и называется - «Перенос убытков на будущее».

О том, как производить перенос убытков прошлых лет в 2019 году расскажем в сегодняшней статье.

Обратите внимание, что вести учет доходов без ошибок, корректно отражать расходы, определять налоговую базу по налогу на прибыль, а также правильно сдавать соответствующую отчетность помогает программа Бухсофт! Попробуйте бесплатно:

Открыть БухСофт

Перенос убытков прошлых лет в 2019 году

С 1 января 2017 года действуют новые правила для переноса убытков прошлых лет, согласно новому Федеральному закону от 30.11.2016 № 401-ФЗ.

Так, компании перечисляют налог по ставке 3% (вместо 2%) в федеральный бюджет и 17% - в региональный (вместо 18 %).

Перенос убытка - проводки

Производя учет операций на протяжении всего года, организация делает соответствующие проводки, по счету 90 и 91, на котором накапливаются суммы доходов и суммы расходов. Чтобы по итогам года определить финансовый результат деятельности компании, оба счета следует закрыть. Так, убыточной деятельность признается, когда сальдо по счету 90 и 91 дебетовое, то есть расходы превысили доходную часть. Убыток списывают на счет 99.

Перенос убытка на будущее можно произвести только после того, как будет закрыт счет 99. Такую операцию оформляют проводкой Дт 94 Кт 99 - «списание непокрытого убытка».

В порядке переноса убытка на будущее соблюдается «очередность»

Согласно положениям п. 3 ст. 283 НК РФ в случае, когда убытки были получены не в одном, а нескольких налоговых периодах, при их переносе должна соблюдаться очередность: сначала нужно переносить убыток, полученный в самый ранний год, а за ним в порядке возрастания года убытки, полученные в более поздние периоды.

Виды и сроки хранения документов о подтверждении убытка прошлых лет

Стоит отметить, что в Налоговом кодексе нет уточнения о том, какими документами нужно подтверждать списание убытка прошлых лет. Поэтому на этом вопросе нужно заострить внимание.

Убыток подтверждается первичной документацией, которую ведет организация, а именно, накладными, счетами, ведомостями и карточками, по которым производится учет.

При этом стоит уточнить, что это не карточки учета, оборотно-сальдовые ведомости или налоговые регистры, а именно первичка.

Хранение документации о подтверждении убытков прошлых лет должно быть постоянным, пока списывается убыток в уменьшение налоговой базы и до полного его списания. В противном случае не исключены спорные моменты с налоговыми инспекторами. Кроме того, и после полного погашения суммы убытка, подтверждающие этот факт документы, хранятся еще четыре года. Такие требования прописаны в письме Минфина России от 25.05.2012 № 03-03-06/1/278.

Отражение убытка прошлых лет в декларации по налогу на прибыли

В налоговом учете для подтверждения убытка прошлых лет компания согласно требованиям абз. 1 ст. 315 НК РФ производит расчет налоговой базы с нарастающим итогом с начала года за отчетные и налоговый периоды.

Так, в подаваемой налоговикам декларации по налогу на прибыль следует:

- в строке 140 Приложения № 4 к листу 02 декларации отразить сформированную налоговую базу, которую возможно уменьшить на сумму убытка;

- по строке 010 Приложения № 4 к листу 02 отразить тот остаток убытка, который не был перенесен, но имеется на начало нового налогового периода. Данный показатель является, по сути, неперенесенным убытком, полученным за предыдущие годы.

Важно отметить: сумма, обозначенная в строке 010, расшифровывается в строках 040 - 130 в зависимости от того, в каком году сформировалась соответствующая часть убытка. А значение по строке 140 должно быть равно значению строки 100 листа 02 подаваемой декларации по налогу на прибыль.

Следует также проверить, чтобы сумма убытка, принимаемая в уменьшение налоговой базы в текущем налоговом периоде и отраженная в строке 150, не была больше значения по строке 140. Показатель строки 150 следует перенести в строку 110 листа 02 налоговой декларации.

Шаг 1. Закрытие периода

Для выявления убытка в программе 1С 8.3 Бухгалтерия 3.0, необходимо закрыть период на конец года. Закрытие периода производится операцией Закрытие месяца из пункта Операции.

Что необходимо сделать перед закрытием месяца либо года перед составлением любой декларации в 1С 8.3 читайте в

В операции Расчёт налога на прибыль формируется проводки по отражению убытка, а также сторнирующие суммы начисления налога за прошлые периоды, если по итогам года был выявлен убыток:

Важно! Если есть убыток, то сразу реформацию баланса выполнять не нужно.

Шаг 2. Отражение сумм для переноса убытка

Итоговую сумму убытка можно отследить в декларации. Убыток отражается в листе 2 по стр. 060 Итого прибыль (убыток). Именно эту сумму можно перенести на :

Если применяется ПБУ 18/02, то необходимо проконтролировать сумму Отложенных налоговых активов (ОНА) по счету 09:

Шаг 3. Перенос убытка на расходы будущих периодов

Для реализации переноса убытков на расходы будущих периодов необходимо ввести вручную операцию на дату конца года: пункт Операции – Операции, введённые вручную.

В документе необходимо отразить две проводки:

- Дт 97.21 Кт 99.01.1 на сумму убытка (стр. 060 декларации) по НУ и ВР, сумма убытка со знаком «-»;

Важно! Если организация не принимает ПБУ 18/02, то сумма не отражается в проводках.

- Дт 09 Расходы будущих периодов Кт 09 Убытки прошлых периодов на сумму ОНА по БУ;

Важно! Данная проводка указывается, если организация применяет ПБУ 18/02:

В 1С 8.3 в настройках расходов будущих периодов необходимо отразить параметры списания и сумму убытка:

Для контроля ОНА в 1С 8.3 можно сформировать снова Оборотно-сальдовую ведомость по счету 09:

Важно! Если в нескольких прошлых периодах отражены убытки, то убытки учитываются по своей очерёдности.

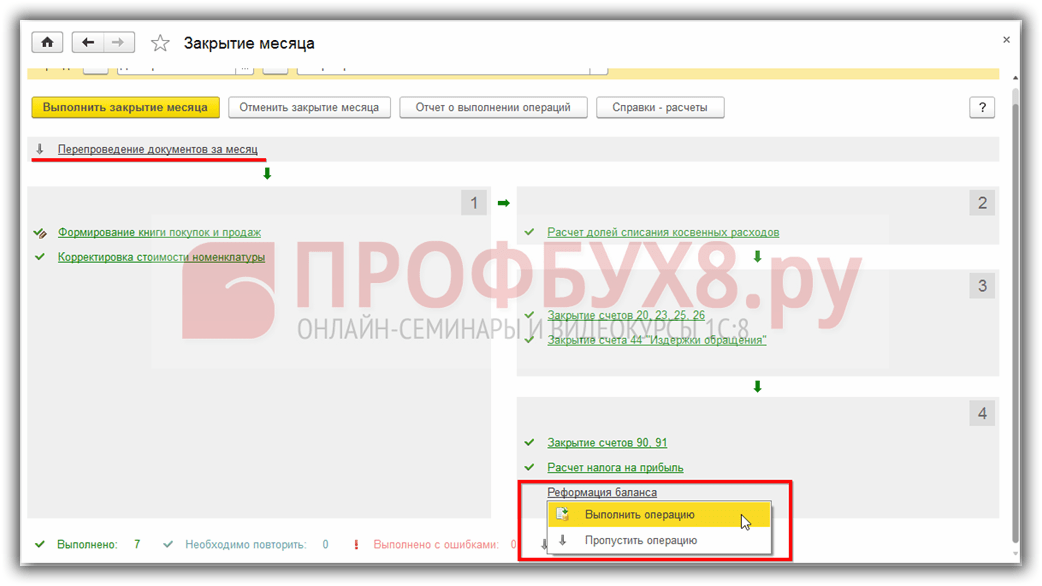

Шаг 4. Реформация баланса

Важно! Перед выполнением данной операцией в 1С 8.3 необходимо отключить .

После выполнения выше изложенных манипуляций необходимо в закрытии периода произвести реформацию баланса:

Формируются проводки:

Шаг 5. Как списать убыток прошлых лет в 1С 8.3

До тех пор пока расходы будущих периодов с видом НУ Убытки прошлых периодов не будут списаны при закрытии периода, будет добавляться регламентная операция Списание убытков прошлых лет:

Для контроля списания суммы убытка в текущем периоде в 1С 8.3 формируется справка-расчёт Списание убытков прошлых лет, которую можно сформировать сразу из формы Закрытие месяца по команде Справки-расчёты:

Если сумма прибыли не позволяет списать сумму перенесённого убытка сразу, то остаток суммы убытка прошлых периодов будет переносится на следующие месяцы, пока не будет списан полностью:

Поставьте вашу оценку этой статье:

Убытки, полученные фирмой в предыдущие годы, можно признать в качестве специфических расходов в последующих налоговых периодах. Механизм такого переноса предусмотрен Налоговым кодексом.

Другими словами, в следующих налоговых периодах фирма вправе (полную или ее часть), полученного в предыдущие годы (ст. 283 НК РФ).

Это, несомненно, один из самых действенных законных методов снижения налоговой нагрузки компании. Заметим, что это - не льгота, которую предоставляют "избранным", а всеобщее право. Пользуются им практически все фирмы. Поэтому сначала рассмотрим общие правила переноса убытков на будущее.

Обратите внимание: перенести на будущее можно только налоговый убыток, но не бухгалтерский. Ведь последний может включать расходы, не учитываемые при налогообложении прибыли.

Правила переноса

Переносить на будущее убытки нужно с учетом некоторых правил. Перечислим их.

1. Убыток можно перенести не более чем на 10 лет. Его можно учесть в любом налоговом периоде в течение этих десяти лет. Не перенесенный на ближайший год убыток можно перенести на следующий из оставшихся девяти лет (п. 2 ст. 283 НК РФ).

2. Убытки погашают в порядке очередности их возникновения по годам. Первым нужно списывать убыток, полученный раньше. Вновь полученные убытки нужно учитывать в налоговой базе после того, как будут погашены предыдущие. Если фирма отказалась от списания более раннего убытка, она вправе начать признавать более поздний убыток (п. п. 2, 3 ст. 283 НК РФ).

3. Переносить убытки можно не в каждом налоговом периоде, а с перерывами. При этом период времени, в течение которого можно уменьшать налоговую базу, не должен быть больше установленных 10 лет. Не списанные в этом промежутке убытки остаются непогашенными (абз. 3 п. 2 ст. 283 НК РФ).

4. Признавать убытки можно как по итогам налогового периода, так и по итогам отчетных периодов, если в них получена прибыль (Письмо Минфина России от 1 июня 2006 г. N 03-03-04/1/492).

5. Размер переносимого убытка не ограничивается - перенести можно как всю сумму убытка, так и его часть.

6. Фирма не имеет права переносить убытки по тем периодам, когда она не вела деятельность (Письмо Минфина России от 8 февраля 2007 г. N 03-07-11/13).

Обратите внимание: для погашения некоторых специфических убытков можно использовать только прибыль по определенным видам деятельности компании:

Для убытка от деятельности обслуживающих производств и хозяйств - прибыль от этой же деятельности (ст. 275.1 НК РФ);

Для убытка по операциям с ценными бумагами, которые обращаются на организованном рынке ценных бумаг, - прибыль от операций с такими бумагами (ст. 280 НК РФ);

Для убытка по операциям с ценными бумагами, которые не обращаются на организованном рынке ценных бумаг, - прибыль от операций с такими же бумагами (ст. 280 НК РФ);

Для убытка по операциям с финансовыми инструментами срочных сделок, которые не обращаются на организованном рынке, - прибыль от таких операций (ст. 304 НК РФ);

Для убытка от сделок по уступке или переуступке права требования - в особом порядке, установленном ст. 279 Налогового кодекса России.

Все эти правила дают широкие возможности снижать налоговую базу за счет "старых" убытков. Но следует помнить, что, уменьшив налоговую базу "под ноль", можно вызвать недовольство налоговой инспекции. Для нее убыточность фирмы является главным критерием для отбора на выездную проверку.

Лучше инспекторов "не дразнить" и оставлять к налогообложению хоть небольшую, но прибыль.

Пример. По итогам 2008 г. ЗАО "Актив" получило убыток по основной деятельности в размере 600 000 руб.

В следующие годы общество получало прибыль:

В 2009 г. - 350 000 руб.;

В 2010 г. - 250 000 руб.;

В 2011 г. - 150 000 руб.

С учетом налоговой политики фирмы бухгалтер распорядился этим убытком и перенес:

На 2009 г. - 300 000 руб.;

На 2010 г. - 200 000 руб.;

На 2011 г. - 100 000 руб.

Таким образом, на начало 2012 г. в учете "Актива" убыток 2008 г. будет списан полностью. За период с 2009 г. по 2011 г. фирма переносила убыток с тем, чтобы к налогообложению оставалась прибыль в сумме 50 000 руб.

Перенос убытка по итогам отчетного периода

Обратимся к Налоговому кодексу.

В нем сказано:

Убытки прошлых лет уменьшают налоговую базу текущего налогового периода;

Налоговый период - это календарный год или другой период времени, по окончании которого определяют налоговую базу и рассчитывают налог;

Налоговый период состоит из одного или нескольких отчетных периодов;

Налоговой базе текущего налогового периода соответствует налоговая база по итогам отчетного периода, который является составной частью налогового периода.

Такую цепочку рассуждений привели финансисты, обосновывая право фирм переносить убытки предыдущих лет по итогам не только налогового, но и отчетного периода (Письмо от 15 июня 2007 г. N 03-03-06/1/383).

Обратите внимание: налоговую базу по налогу на прибыль определяют с начала года нарастающим итогом (п. 7 ст. 274 НК РФ). Ее размер определяют каждый отчетный период. Значит, и убыток, подлежащий переносу на будущее, учитывают при определении налоговой базы каждого отчетного периода.

Пример. В текущем году фирма по итогам каждого отчетного периода получала прибыль и уменьшала налоговую базу на часть убытка, полученного в прошлом году, по итогам отчетных периодов. Размер убытка - 150 000 руб. Сумму переносимого убытка бухгалтер считал нарастающим итогом:

В I квартале было перенесено 40 000 руб.;

За полугодие - 40 000 руб.;

За 9 месяцев - 50 000 руб.,

За год - 60 000 руб.

Перенесенными в текущем налоговом периоде нужно считать 60 000 руб. Сумма непогашенного убытка, которую фирма вправе продолжать переносить на следующие налоговые периоды, составляет 90 000 руб. (150 000 - 60 000).

Как подтвердить убыток

Начнем с примера.

Пример. ЗАО "Актив" в 2007 г. и 2008 г. получило убыток. По итогам 2009 г. образовалась прибыль, которую бухгалтер собирался уменьшить на часть убытка за 2006 г. Однако никаких документов, подтверждающих убыток 2006 г., он не обнаружил. Налоговую базу за 2009 г. "Актив" может уменьшить только на сумму убытка 2007 г. Убыток 2006 г. перенести на будущее нельзя.

Фирма может списывать убытки в течение 10 лет (ст. 283 НК РФ). Это значит, что хранить "первичку" нужно в течение всего этого срока.

После того как сумма убытка будет погашена полностью, документы, подтверждающие его формирование, придется хранить еще четыре года (пп. 8 п. 1 ст. 23 НК РФ).

Документы бухгалтерской и налоговой отчетности (бухгалтерский баланс, отчет о прибылях и убытках, декларация по налогу на прибыль) не являются первичными бухгалтерскими документами и не подтверждают убыток (Постановление ФАС Северо-Западного округа от 26 июля 2005 г. по делу N А56-25408/04).

Подтвердить сумму убытка можно только первичными документами (Постановление ФАС Северо-Западного округа от 6 сентября 2006 г. по делу N А56-38131/2005).

Инспектор во время камеральной проверки может потребовать подтверждения права "на льготу" по налогу на прибыль. Для этого он просит представить документы, подтверждающие убытки (п. 6 ст. 88 НК РФ).

Обратите внимание: возможность переноса убытков на будущее не является льготой. Это право каждой фирмы. Поэтому в указанном случае налоговый инспектор превышает свои полномочия.

Перенос убытков при реорганизации

Реорганизация компании не отменяет права переноса убытка. Компания-правопреемник может в общеустановленном порядке переносить на будущее убытки, образовавшиеся до реорганизации (п. 5 ст. 283 НК РФ).

Обратите внимание: определять организацию-правопреемника в части исполнения налоговых обязательств нужно по нормам ст. 50 Налогового кодекса России.

Слияние

При слиянии компаний их правопреемником будет новая фирма, возникшая в результате такого слияния (п. 4 ст. 50 НК РФ).

Пример. ООО "Пассив" по итогам 2008 г. получило налоговый убыток в сумме 100 000 руб. В 2009 г. ООО "Баланс" и ООО "Пассив" были реорганизованы в форме слияния. В результате слияния образовалось ООО "Форма".

Убыток в сумме 100 000 руб. ООО "Форма" вправе переносить на будущее до 2018 г. включительно.

Разделение

Правопреемники фирмы, прошедшей процедуру разделения, несут обязанности по уплате налогов. Но вопрос переноса убытков в такой ситуации налоговым законодательством не оговорен. В нем есть только отсылка к Гражданскому кодексу (п. 7 ст. 50 НК РФ).

Закон гласит: "при наличии нескольких правопреемников доля участия каждого из них в исполнении обязанностей реорганизованного юридического лица по уплате налогов определяется в порядке, предусмотренном гражданским законодательством". Также установлен порядок, в соответствии с которым в передаточном акте и разделительном балансе должны быть положения о правопреемстве по всем обязательствам реорганизованного юридического лица, в отношении всех его кредиторов и должников (п. 1 ст. 59 ГК РФ).

Следовательно, долю участия правопреемников в исполнении налоговых обязательств определяют в соответствии с разделительным балансом.

По аналогии с этим можно предположить, что так же по доле, в которой к налогоплательщику перешли права и обязанности, должен быть разделен и налоговый убыток между несколькими правопреемниками.

Пример. По итогам 2008 г. ООО "Пассив" получило убыток (по данным как бухгалтерского, так и налогового учета). В 2009 г. прошла реорганизация общества в форме разделения: из ООО "Пассив" образовалось две организации - ООО "Дебет" и ООО "Кредит".

Каждый из правопреемников учитывает часть налогового убытка ООО "Пассив", определенную в разделительном балансе.

Присоединение, преобразование, выделение

При присоединении одной фирмы к другой правопреемником присоединенной компании (в части исполнения налоговых обязательств) является присоединившая ее организация (п. 5 ст. 50 НК РФ).

При преобразовании фирмы из одной организационно-правовой формы в другую правопреемником реорганизованной компании (в части исполнения обязанностей по уплате налогов) является вновь возникшая организация.

При выделении из состава фирмы других фирм правопреемство (в части исполнения налоговых обязательств) у выделившихся компаний не возникает (п. 8 ст. 50 НК РФ). Право переноса убытков остается за реорганизованной компанией.

Пример. ООО "Пассив" по итогам 2008 г. получило налоговый убыток - 100 000 руб. В 2009 г. из ООО "Пассив" было выделено ООО "Сторно".

Выделенное общество правопреемником "Пассива" не является. Право переноса убытка на будущее

Отражение убытка в бухгалтерском учете - проводки по нему требуют особого внимания бухгалтера. Эта процедура оказывает влияние на величину налога на прибыль не только текущего, но и последующих периодов. В данной статье раскроем эту тему подробно.

Как отражается финрезультат - проводки

Убыток в бухгалтерском учете (далее — БУ) определяется по окончании отчетного периода путем сравнения понесенных издержек и полученных поступлений. Финрезультат (прибыль или убыток) получается из суммы результатов по обычным для предприятия видам активности и прочим поступлениям и выбытиям. Для фиксации финрезультатов планом счетов (утвержденным приказом Минфина РФ от 31.10.2000 № 94н) предусмотрен счет 99 «Прибыль и убытки». В течение финансового года выполняется закрытие периодов, за которые формируется промежуточная отчетность, и делаются следующие проводки:

|

Описание |

||

|

Показана прибыль по обычной деятельности (если оборот по Кт 90.1 больше суммы оборотов по Дт 90.2, 90.3 и т. д.) |

||

|

Показан убыток по обычной деятельности (если оборот по Кт 90.1 меньше суммы оборотов по Дт 90.2, 90.3 и т. д.) |

||

|

Показана прибыль по остальным активностям (если оборот по Кт 91.1 больше оборота по Дт 91.2) |

||

|

Показан убыток по остальным активностям (если оборот по Кт 91.1 меньше оборота по Дт 91.2) |

Отметим, что отражение фактов финансово-хозяйственной деятельности по всем субсчетам счетов 90 и 91 выполняется в течение года непрерывно, нарастающим итогом. И только при реформации баланса в конце года они обнуляются проводками Дт 90.1 Кт 90.9, Дт 90.9 Кт 90.2 (90.3). Для счета 91 реформация выполняется аналогично. Соответственно, с убытком, образовавшимся на конец промежуточных отчетных периодов, бухгалтер ничего не делает — финрезультаты просто накапливаются на счете 99. А вот по итогам года скопившееся сальдо на счете 99 включается в состав нераспределенной прибыли или непокрытого убытка проводками:

Убыток бухгалтерский и убыток налоговый - проводки

Когда по данным бухгалтерского и налогового учета (далее — НУ) получается прибыль и оба значения равны, то трудностей по исчислению и отражению в учете налога на прибыль (далее — НП) не возникает. Если же в одной из систем учета — БУ или НУ — получился один финансовый результат, а в другой — иной, то при закрытии периода следует уделить внимание ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н. В нашей статье рассмотрим случаи с возникновением расхождений по убытку в БУ и НУ.

Об обязанности применения ПБУ 18/02 читайте в статье «ПБУ 18/02 — кто должен применять и кто нет?» .

Согласно ст. 283 НК РФ организация имеет право перенести убытки, полученные в текущем налоговом периоде, на будущее, то есть уменьшить базу по НП на сумму этих убытков в последующих периодах полностью или по частям.

Подробнее о налоговом убытке читайте .

Поэтому даже если в текущем периоде финансовые результаты по БУ и НУ равны, то в последующих периодах при прочих равных данных бухгалтерская и налоговая прибыль будут различаться, таким образом, возникнет вычитаемая временная разница (п. 11 ПБУ 18/02). Отметим, что правило переноса убытка работает только для налогового периода (года), к убытку за отчетный период оно не применяется.

Рассмотрим 3 случая возникновения убытков и связанных с ними проводок.

Одинаковый убыток в БУ и НУ

Согласно п. 20 ПБУ 18/02 после того, как бухгалтер определит финансовый результат по данным БУ, он должен подсчитать и отразить в учете условный доход или расход по НП. Это необходимо сделать, потому что налоговый убыток за отчетный период обнуляется (п. 8 ст. 274 НК РФ), а финансовый результат по БУ остается неизменным. Сумма вычисляется путем умножения бухгалтерского убытка на ставку НП и отражается проводкой:

- Дт 68 Кт 99 — на сумму условного дохода по налогу на прибыль.

- Дт 09 Кт 68 — ОНА.

Таким образом, если в НУ и БУ зафиксирован убыток, то по счету 68, субсчету «НП» будет нулевое сальдо, а в декларации к уплате также будет отражен 0. При этом возникшую разницу между 0 по НУ и суммой убытка по БУ следует отразить в бухучете (сформировать ОНА).

О правилах учета ОНА читайте в статье «Бухгалтерский учет расчетов по налогу на прибыль» .

Убыток в НУ, прибыль в БУ

Если в НУ образовался убыток, а в БУ прибыль, то в НУ расходы были больше или доходы меньше, а значит, в текущем периоде должны быть отражены отложенные налоговые обязательства (ОНО) при налогооблагаемых временных разницах или постоянные налоговые активы (ПНА) при постоянных разницах. При закрытии периода бухгалтер отражает условный расход по НП, который компенсируется сделанными ранее проводками по ОНО или ПНА, тем самым приводя текущий НП к 0.

Рассмотрим эту ситуацию на примере.

Пример

В ООО «Калейдоскоп» прибыль по БУ равна 250 тыс. руб., убыток по НУ — 500 тыс. руб. Разница возникла в связи со списанием «Калейдоскопом» амортизационной премии по новому основному средству — 350 тыс. руб. (ОНО). Также ООО «Калейдоскоп» получило безвозмездно оборудование от учредителя — физлица, которое имеет долю в уставном капитале, равную 70%. Стоимость оборудования составила 400 тыс. руб. В БУ это поступление отражено как прочие доходы, в НУ оно не признается облагаемым доходом (подп. 11 п. 1 ст. 251 НК РФ). В бухучете ООО «Калейдоскоп» сделаны проводки:

|

Сумма, тыс. руб. |

Описание |

||

|

70 (350 × 20%) |

Показано ОНО по амортизационной премии |

||

|

80 (400 × 20%) |

Показан ПНА по безвозмездно полученному оборудованию |

||

|

90.9 (91.9) |

Определена прибыль по данным БУ |

||

|

50 (250 × 20%) |

Определен условный расход по НП |

||

|

100 (500 × 20%) |

Определен ОНА по налоговому убытку |

На счете 68 в конце периода образуется нулевое сальдо, что соответствует значению НП по данным НУ, ведь там получился убыток. Соответственно, налог равен 0.

О том, должен ли волноваться бухгалтер, ожидая проверок налоговиков, если в налоговой декларации показан убыток, читайте в статье «Какие последствия отражения убытка в декларации по налогу на прибыль?» .

Следующая ситуация предполагает, что в БУ расходы были больше или доходы меньше, чем в НУ, поэтому убыток на этот раз образовался в БУ, а прибыль — в НУ.

Убыток в БУ, прибыль в НУ

В данной ситуации в текущем периоде имели место вычитаемые временные разницы, которые привели к отражению ОНА, и/или постоянные разницы, вследствие которых было показано постоянное налоговое обязательство (ПНО). Рассмотрим пример.

Пример

В ООО «Карусель» прибыль по НУ равняется 150 тыс. руб., убыток по БУ — 300 тыс. руб. Ранее организация признала ОНА по перенесенному на будущее убытку; сумма перенесенного убытка равна 400 тыс. руб. В текущем налоговом периоде ООО «Карусель» может погасить часть убытка в размере 150 тыс. руб. за счет полученной в НУ прибыли. Кроме того, в текущем году в учете ООО «Карусель» возникла временная разница в связи с превышением сумм амортизации по БУ сумм амортизации по НУ на 450 тыс. руб. В бухучете ООО «Карусель» сделаны проводки:

|

Сумма, тыс. руб. |

Описание |

||

|

90 (450 × 0,2) |

Показан ОНА на разницу по суммам амортизации |

||

|

30 (150 × 0,2) |

Списан ОНА по погашенному убытку |

||

|

90.9 (91.9) |

Определен убыток по данным БУ |

||

|

60 (300 × 20%) |

Определен условный доход по НП |

Таким образом, оборот по дебету счета 68 равен 90 тыс. руб. и по кредиту — 90 тыс. руб., то есть текущий НП равен 0 руб. По данным декларации по НП сумма налога за год также равна 0, так как налоговая прибыль была обнулена за счет погашения убытка прошлых лет.

Погашение перенесенного на будущее убытка

В предыдущем примере мы увидели, что происходит с ОНА, начисленным на сумму налогового убытка, который организация решает перенести на будущее. Если организация в НУ получает прибыль, то она имеет право погасить перенесенный на будущее убыток на сумму этой прибыли. Погашение может быть сделано частями в разных периодах или полностью. При этом списывается ОНА по такому убытку: Дт 68 Кт 09.

О БРАТИТЕ ВНИМАНИЕ! Налоговый убыток переносится на будущее согласно нормам ст . 283 НК РФ и с учетом ограничения .

Итоги

Если в бухгалтерском или налоговом учете образовался убыток, необходимо помнить, что в этом случае не обойтись без применения ПБУ 18/02. Это положение регулирует учет постоянных и временных разниц, которые приводят к различным финансовым результатам в БУ и НУ. Кроме того, в ПБУ 18/02 установлено, что переносимый на будущее убыток, полученный в НУ, также является временной разницей.

Одной из налоговых новелл 2017 года является введение ограничения на признание убытков, сформированных в предыдущих налоговых периодах. В качестве своего рода компенсации "неудобств" законодатель одновременно отменил 10-летний лимит по переносу убытков на будущее. То есть теперь убытки можно списывать до полного исчерпания, что не позволял делать ранее действующий порядок. Однако на деле все оказалось не так просто.

Еще в 2016 году организации имели полное право за счет убытков прошлых лет полностью обнулить базу по налогу на прибыль. С начала 2017 года законодатель в этом довольно серьезно ограничил налогоплательщиков. Законом от 30 ноября 2017 г. N 401-ФЗ введен лимит на списание прошлых убытков - старые убытки могут уменьшать базу по налогу на прибыль текущего периода не более чем на 50 процентов (п. 2.1 ст. 283 НК). Надо сказать, что изначально предполагалось установить ограничитель на отметке 30 процентов от налоговой базы текущего периода. Однако, видимо, законотворцы признали, что это уже было бы слишком.

Очевидно, что введение ограничения на списание прошлых убытков увеличивает налоговую нагрузку на предприятия. Причем проблема может носить даже массовый характер. Ведь, учитывая экономическую ситуацию в стране, в минувшие годы многие компании работали "в минус". И сейчас, когда они только-только "встают на ноги", если бы они списывали убытки в прежнем порядке, бюджет опять же ничего не "увидел".

В некоторой степени это, конечно же, противоречит введенному в РФ мораторию на увеличение налоговой нагрузки. Видимо с тем, чтобы сгладить столь неблагоприятные последствия, Законом N 401-ФЗ отменен действующий сейчас 10-летний лимит по переносу убытков.

Важные детали

При применении нового порядка необходимо учитывать следующие важные моменты:

1) ограничение на признание прошлых убытков носит временный характер - оно действует с 2017 года по 2020-й. То есть с 2021 года вновь станет возможным признание накопленных убытков в полном объеме;

2) ограничение введено и на сумму признаваемого убытка, полученного участниками КГН. Оно также составит 50% от консолидированной налоговой базы КГН текущего отчетного (налогового) периода. При этом в учетную политику для целей налогообложения КГН необходимо внести изменения и предусмотреть порядок расчета и пересчета суммы переносимого убытка, возникшего при расчете консолидированной налоговой базы с учетом ограничения в 50%, которое применяет ответственный участник КГН (п. 6 ст. 283 НК в ред. Закона N 401-ФЗ);

3) отмена 10-летнего лимита по переносу убытков касается только тех из них, что возникли в 2007 году и позднее (подп. 16 ст. 13 Закона N 401-ФЗ);

4) сохранено правило, согласно которому убытки признаются, что называется, по очереди. То есть, если компания понесла убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены;

5) как и прежде, хранить документы, подтверждающие объем понесенного убытка, нужно в течение всего срока переноса убытка плюс еще четыре года после окончания года, в котором убыток был полностью списан.

На цифрах

Посмотрим, как новые правила будут работать на практике.

Пример. ООО "Ромашка" по итогам 2015 года получило убыток в размере 500 000 руб. При этом и 2016 год также принес убыток в сумме 300 000 руб.

В свою очередь, 2017 год для компании оказался прибыльным. Нарастающим итогом прибыль составила:

- за I квартал 2017 г. - 350 000 руб.;

- за полугодие 2017 г. - 500 000 руб.;

- за 9 месяцев 2017 г. - 700 000 руб.;

- за 2017 г. - 800 000 руб.

При определении базы по налогу на прибыль в 2017 году ООО "Ромашка" вправе учесть:

- за I квартал 2017 г. - часть убытка за 2015 год в сумме 175 000 руб. (350 000 руб. : 2);

- за полугодие 2017 г. - половину убытка за 2015 г. - 250 000 руб. (500 000 руб. : 2);

- за 9 месяцев 2017 г. - часть убытка за 2015 г. в сумме 350 000 руб. (700 000 руб. : 2);

- за 2017 г. - часть убытка за 2015 г. в сумме 400 000 руб. (800 000 руб. : 2).

По "старинке"

Для сравнения приведем расчет суммы переносимого убытка на будущее по старым правилам при тех же обстоятельствах (финансовых результатах).

При определении базы по налогу на прибыль в 2017 году ООО "Ромашка" по старым правилам смогло бы учесть:

- за I квартал 2017 г. - часть убытка за 2015 год в сумме 350 000 руб.;

- за полугодие 2017 г. - полностью убыток за 2015 г. в размере 500 000 руб.;

- за 9 месяцев 2017 г. - полностью убыток за 2015 г. в сумме 500 000 руб. и часть убытка за 2016 г. в размере 200 000 руб.;

- за 2017 г. - полностью убыток за 2015 г. и за 2016 г. в сумме 800 000 руб.

Таким образом, по старым правилам ООО "Ромашка" имело возможность полностью учесть убытки, полученные за 2015-й и 2016 гг. При этом в рассматриваемом примере обществу не пришлось бы платить авансовые платежи по налогу на прибыль в 2017 году и налог за этот год, поскольку база по налогу на прибыль полностью обнулялась.

По новым же правилам ООО "Ромашка" учтет только половину убытков за 2015 и 2016 г. При этом за обществом сохраняется обязанность заплатить авансовые платежи по налогу на прибыль и налог за 2017 год, поскольку база по налогу на прибыль уже не нулевая. Остаток "прошлых" убытков ООО "Ромашка" учтет в следующих периодах без какого-либо ограничения по времени.

Убытки при УСН

В завершение отметим, что "упрощенцы" с объектом налогообложения "доходы минус расходы" также имеют возможность учесть "прошлые" убытки. При этом, что интересно, в 2017 году такие убытки на УСН признаются в старом порядке. Никаких изменений в пункт 7 статьи 346.18 Кодекса законодатель не внес. А это означает, что размер переносимого убытка на УСН, как и прежде, не ограничен и списывать его можно только в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток.