Фондоотдача по активной части формула. Анализ фондоотдачи

Основные производственные фонды (ОПФ) – это средства труда непосредственно участвующие в производственном процессе (активная часть ОПФ, т.е. группа – «машины и оборудование») или создающие условия для его осуществления (пассивная часть ОПФ).

Для оценки эффективности использования ОПФ применяются показатели фондоотдачи, фондоотдачи активной части ОПФ, фондоемкости, фондовооруженности и фондорентабельности.

Фондоотдача (Ф о ) – это выпуск товарной продукции (ТП) на 1 руб. стоимости ОПФ. Ее величина определяется (в руб.) по формуле

Ф о = ТП / Ф ср, (2.1)

где Ф ср – среднегодовая стоимость ОПФ.

Фондоотдача активной части ОПФ определяется по формуле аналогичной (2.1), в которой в знаменателе используется среднегодовая стоимость активной части ОПФ.

Фондоемкость продукции (Ф е) – величина обратно пропорциональная фондоотдаче, определяется (в руб. или коп.) по формуле

Ф е = Ф ср / ТП. (2.2)

Фондовооруженность труда (Ф вт) определяется (в тыс. руб.) как отношение среднегодовой стоимости ОПФ (Ф ср) к среднесписочной численности промышленно-производственного персонала (ППП), т.е. по формуле

Ф вт = Ф ср / ППП. (2.3)

Фондорентабельность (Ф р ) определяется как отношение одного из показателей прибыли: налогооблагаемой прибыли (П н), чистой прибыли (П ч) или прибыли от реализации продукции (прибыли от продаж) (П р) к среднегодовой стоимости ОПФ, т.е. по одной из формул

Ф р = П н / Ф ср, (2.4)

Ф р = П ч / Ф ср, (2.5)

Ф р = П р / Ф ср. (2.6)

В ходе анализа эффективности использования ОПФ определяются значения вышеперечисленных показателей, определяется влияние изменения среднегодовой стоимости ОПФ и фондоотдачи на выпуск товарной продукции. На основании результатов анализа определяется возможный резерв увеличения выпуска продукции за счет повышения эффективности использования ОПФ.

Задание 2

На основании исходных данных и результатов расчетов, выполненных в предыдущем разделе:

Определить влияние изменения среднегодовой стоимости ОПФ и фондоотдачи на выпуск товарной продукции; на основании проведенного анализа определить возможный резерв увеличения выпуска продукции за счет более эффективного использования ОПФ;

Определить относительную экономию (перерасход) ОПФ, вызванную изменением фондоотдачи;

Определить влияние изменения структуры ОПФ и фондоотдачи активной части ОПФ на изменение фондоотдачи;

Сопоставить темпы изменения фондоотдачи, фондовооруженности и производительности труда в отчетном году по сравнению с базовым годом;

Определить влияние изменения фондовооруженности и фондоотдачи на производительность труда и выпуск товарной продукции.

Таблица 2.1.

Показатели эффективности использования ОПФ

|

Показатели |

Отклоне-ние (+, -) |

Темп роста, % |

||

|

1. Товарная продукция, млн. руб. | ||||

|

2. Среднегодовая стоимость ОПФ, млн. руб. | ||||

|

3. Удельный вес активной части ОПФ в их общей стоимости, % | ||||

|

4. Среднегодовая стоимость активной части ОПФ, млн. руб. | ||||

|

5. Прибыль от продаж, млн. руб. | ||||

|

6. Среднесписочная численность ППП, чел. | ||||

|

7. Фондоотдача, руб. | ||||

|

8. Фондоотдача активной части ОПФ, руб. |

Продолжение таблицы 2.1

Для изучения динамики фондоотдачи по группе предприятий могут быть использованы индексы фондоотдачи переменного состава, постоянного состава и индекс влияния структурных сдвигов.

Используя эти индексы, количественно оценивают совместное или изолированное влияние двух факторов на изменение среднего уровня фондоотдачи:

Повышения (снижения) эффективности использования основных фондов на отдельных предприятиях (т.е. изменение индивидуальных уровней фондоотдачи);

Структурных изменений в составе основных фондов, а именно: изменения доли предприятий с разным уровнем фондоотдачи в объеме основных фондов.

Если фондоотдача на каждом предприятии в отдельности останется без изменения, но при этом увеличится доля предприятий с более высоким уровнем фондоотдачи, то в этих условиях средний уровень фондоотдачи по группе предприятий в целом возрастет и наоборот.

Рассмотрим методику анализа динамики фондоотдачи по двум предприятиям, производящих однородную продукцию на примере нижеприведенных данных.

| Предприятия | Произведено продукции, тыс. руб. | Среднегодовая стоимость фондов, тыс. руб. | ||

| Базисный (Q 0) | Отчетный (Q 1) | Базисный (ОПФ 0) | Отчетный (ОПФ 1) | |

| А | ||||

| Б | ||||

| Итого |

На основании вышеприведенных данных определить:

1. Показатели фондоотдачи по каждому предприятию.

а) по каждому предприятию;

б) средний по двум предприятиям;

3. Разложить индекс фондоотдачи переменного состава на индекс фиксированного состава и структурных сдвигов.

4. Проанализировать абсолютное изменение выпуска продукции в целом по объединению и в том числе за счет изменения следующих факторов:

а) среднегодовой стоимости фондов;

б) фондоотдачи в целом по объединению;

в) фондоотдачи каждого предприятия;

г) изменения в структуре среднегодовой стоимости фондов.

Проверьте увязку полученных результатов систему.

Решение:

1. Фондоотдача предприятия А:

![]() руб. продукции получено с каждой единицы среднегодовой стоимости ОПФ стоимостью 1 рубль.

руб. продукции получено с каждой единицы среднегодовой стоимости ОПФ стоимостью 1 рубль.

Предприятие Б:

![]() руб. продукции получено с каждой единицы среднегодовой стоимости ОПФ, стоимостью 1 рубль.

руб. продукции получено с каждой единицы среднегодовой стоимости ОПФ, стоимостью 1 рубль.

![]() руб.

руб.

Индивидуальные индексы фондоотдачи по предприятиям:

А:  или 95,7%.

или 95,7%.

Показатель фондоотдачи снизился на предприятии А в отчетном периоде по сравнению с базисным на 4,3%.

Б:  или 107,3 %.

или 107,3 %.

Показатель фондоотдачи увеличился на предприятии Б в отчетном периоде по сравнению с базисным на 7,3%.

Индекс фондоотдачи в целом по объединению:

руб.

руб.

руб.

руб.

Индекс фондоотдачи переменного состава:

или 100,7%. Фондоотдача ОПФ в целом по двум предприятиям увеличилась на 0,7%, что в абсолютном выражении составило

или 100,7%. Фондоотдача ОПФ в целом по двум предприятиям увеличилась на 0,7%, что в абсолютном выражении составило ![]() руб.

руб.

Индекс фиксированного состава:

Фондоотдача в целом по объединению за счет изменения фондоотдачи каждого предприятия увеличилась на 0,09 %, что в абсолютном выражении составляет ![]() руб.

руб.

Индекс влияния структурных сдвигов в стоимости ОПФ:

или 100,69%, что в абсолютном выражении составляет

или 100,69%, что в абсолютном выражении составляет  руб.

руб.

Абсолютное изменение выпуска продукции в целом по объединению:

Общий выпуск продукции увеличился на 4000 тыс. руб. в отчетном периоде по сравнению с базисным.

За счет увеличения среднегодовой стоимости ОПФ, выпуск продукции в целом по объединению увеличился на 3646,5 тыс. руб.

За счет изменения средней фондоотдачи оборудования, выпуск продукции увеличился на 353,5 тыс. руб.

За счет изменения фондоотдачи на каждом предприятии, выпуск продукции увеличился на 44,8 тыс. руб.

тыс. руб.

тыс. руб.

За счет изменения структуры стоимости ОПФ объем выпускаемой продукции на предприятиях увеличился на 309 тыс. руб.

Рассчитанные суммы абсолютных приростов увязываются в систему следующим образом:

тыс. руб.

тыс. руб.

Повышение эффективности использования основных фондов является важнейшим источником роста объема производства. В этой связи большое значение имеет анализ влияния изменения эффективности использования основных фондов на объем продукции.

Улучшение использования основных фондов является важнейшим источником не только роста объема производства, но и экономии ка-питальных затрат. В связи с этим проводится оценка изменения по-требности в основных производственных фондах за счет улучшения их использования. Данный показатель называют также относительной экономией основных фондов (или перерасходом). При этом потреб-ность в основных фондах рассматривается как функция двух перемен-ных: объема производства и фондоемкости :

![]()

![]()

Поскольку основным фактором изменения стоимости фондов является рост объемов производства то для обоснования потребности в изменении стоимости фондов в связи с увеличением объемов производства используют следующие расчеты.

![]()

Однако, изменение потребности в основных фондах (относитель-ная экономия или перерасход) за счет изменения эффективности ис-пользования основных фондов может быть исчислено по формуле:

С рассмотренными показателями использования основных фондов тесно связан еще один — показатель фондовооруженности труда. Он отражает объем основных фондов, приходящихся на одного работника в процессе производства продукции. Этот показатель может быть исчислен либо как отношение среднегодовой стоимости основных фондов к средней списочной численности работников основной деятельности:

где Т - средняя списочная численность работников.

Либо как отношение стоимости основных фондов на конец года к численности рабочих, занятых в наиболее заполненной смене в один из последних дней года:

,

,

где - коэффициент сменности; - численность рабочих, занятых в наиболее заполненной смене в один из последних дней года.

Рассмотрим применение вышепредставленной методики на примере нижеприведенных данных по предприятию, за два периода:

Определить:

1) фондоотдачу, фондовооруженность, фондоемкость труда рабочих за каждый период;

2) прирост объема продукции за счет изменения:

а) объема основных производственных фондов;

б) фондоотдачи;

3) изменения потребности в основных фондах в результате изменения фондоемкости и объема продукции.

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

Фондоотдача. Определение

Фондоотдача (англ . Fixed assets turnover ratio ) – финансовый показатель характеризующий интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: , .

Нормативное значение

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждого предприятия определяются свои допустимые уровни оборачиваемости производственных фондов. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

| Динамика коэффициента фондоотдачи | Финансовое состояние предприятия |

| К фонд ↘ | Снижение финансовой устойчивости предприятия и эффективности использования производственных фондов и мощностей. |

| К фонд ↗ | Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. |

| К фонд ≥ К * фонд | Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. |

| К фонд < К * фонд | Фондоотдача предприятия ниже среднеотраслевых значений коэффициента. Это является индикатором снижения конкурентоспособности предприятия. |

Пример расчета фондоотдачи

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

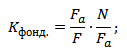

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

где:

F a – активная часть основных производственных фондов;

N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

F маш – средняя стоимость действующих машин и станков;

Т

см – количество смен работы машин;

с – средняя стоимость оборудования;

Q

д – количество станков и машин;

I – длительность рассматриваемого периода;

Т ч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:

N oc – основная продукция компании;

W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

Как рассчитываются показатели движения основных средств, мы рассказывали в нашей . Однако не менее важным в анализе основных средств является оценка эффективности их использования. Ключевым показателем здесь выступает показатель фондоотдачи. О том, как его рассчитать, расскажем в этом материале.

Как определить фондоотдачу

Коэффициент фондоотдачи отражает объем выпущенной продукции на единицу стоимости основных средств. Учитывая, что преобладающую роль в производстве продукции играет основное производственное оборудование, именно его величина обычно используется в качестве показателя стоимости основных средств. Коэффициент фондоотдачи рассчитывается по итогам года или иного отчетного периода. Так, формула для определения годовой фондоотдачи (ФО) такая:

ФО = ВП / ОПФ СГ,где ВП - стоимость выпущенной продукции за год;

ОПФ СГ - среднегодовая стоимость основных производственных фондов.

Под стоимостью выпущенной продукции часто понимается выручка от продаж. Она соответствует величине, отраженной по строке 2110 «Выручка» Отчета о финансовых результатах (Приказ Минфина от 02.07.2010 № 66н).

Среднегодовая стоимость основных производственных фондов (ОПФ СГ) рассчитывается по формуле:

ОПФ СГ = (ОПФ Н + ОПФ К) / 2,где ОПФ Н и ОПФ К - стоимость основных производственных фондов на начало и конец года соответственно.

Информация о стоимости основных производственных фондов может быть получена из данных аналитического учета к счету 01 «Основные средства» (Приказ Минфина РФ от 31.10.2000 № 94н). В расчете может использоваться как первоначальная, так и остаточная стоимость основных производственных фондов. Естественно, при анализе должна обеспечиваться сопоставимость показателей. Это значит, что при сравнении показателей фондоотдачи за несколько лет порядок расчета стоимости основных производственных фондов должен быть одинаковым.

Когда под объемом выпущенной продукции в формуле расчета фондоотдачи понимается выручка от продаж, а не просто стоимость произведенной продукции, показатель фондоотдачи также иногда именуется коэффициентом оборачиваемости, или оборота.

Коэффициент фондоотдачи анализируется в динамике, а также сравнивается со среднеотраслевыми значениями или показателями контрагентов. Естественно, единого нормативного значения коэффициента для всех организацией не существует. Ведь, например, в фондоемких отраслях потребность в основных производственных фондах выше, а, следовательно, и коэффициент фондоотдачи будет ниже. Рост показателя фондоотдачи в общем случае свидетельствует о повышении эффективности использования основных производственных фондов.

Конечно, изменение коэффициента фонодоотдачи может быть обусловлено факторами, не связанными напрямую с увеличением выпуска продукции в натуральном выражении или приобретением (выбытием) основных производственных фондов. Так, к примеру, рост инфляции при неизменной величине основных фондов обычно ведет к повышению коэффициента фондоотдачи. А, например, переоценка основных средств в виде их дооценки при неизменности выпуска ведет к снижению показателя фондоотдачи.

Коэффициентом, обратным фондоотдаче, является показатель фондоемкости. Он отражает затраты основных производственных фондов на 1 рубль выпускаемой продукции. Это значит, что формула для годовой фондоемкости (ФЕ) может быть представлена так:

ФО = ОПФ СГ / ВППоскольку данный коэффициент является обратным к фондоотдаче, его рост свидетельствует о снижении уровня эффективности использования основных производственных фондов организации.

Хозяйственную деятельность предприятия можно анализировать при помощи целого ряда показателей. Очень часто для этого финансовый анализ использует данные бухгалтерской отчетности, в частности бухгалтерского баланса и отчета о финансовых результатах – формах №1 и №2. Одним из важных показателей работы предприятия является фондоотдача.

Фондоотдача – определение

В финансовом анализе это показатель, характеризующий эффективность вложенных средств в основные фонды предприятия. Он показывает, какая доля выручки приходится на каждый инвестированный в них рубль. Таким образом, анализирующий сможет сказать, насколько эффективно используются в хозяйственной деятельности машины, оборудование, техника и прочие основные средства.

Показатель рассчитывается на основе данных регулярной бухгалтерской отчетности.

Фондоотдача. Формула расчета по балансу.

Основная формула показателя приводится ниже:

Фондоотдача = выручка от реализации: основные средства.

Таким образом, общий показатель выручки от реализации предприятия надо разделить на основные средства в стоимостном выражении. Все данные берем из бухгалтерской отчетности – из баланса, формы №1 (ф-1) и отчета о прибылях и убытках (ф-2).

Выручка предприятия отражается в Ф-2, по строке 2110.

Стоимость всех основных средств компании можно вычислить из данных Ф-1. Поскольку баланс демонстрирует нам данные на начало и на окончание отчетного периода, нам надо найти среднее значение показателя за период. Для этого значение строки 1150 на начало периода и той же строки на конец периода суммируются и делятся на два. То есть:

(строка 1150 на начало + строка 1150 на конец) : 2

В итоге, формулу фондоотдачи можно переписать таким образом:

Фондоотдача = строка 2110/((строка 1150 на начало + строка 1150 на конец):2)

Разберем конкретный пример. Для этого приведем данные бухгалтерской отчетности ООО «Каприз» в сокращенном виде.

Рассчитываем фондоотдачу предприятия:

Фондоотдача = 3 500 000/((163 000 + 170 000):2) = 21,02

Таким образом, на каждый рубль вложенных в основные средства компании инвестиций приходится доля в 21 рубль выручки от реализации.

Получившийся результат можно сравнить с данными отрасли, рыночной ниши, конкурентов. Нормативного показателя, с которым его можно было бы сравнить, не существует. Фондоотдачу можно проанализировать за ряд лет. Увеличение его значение будет сигнализировать о повышении эффективности использования основных средств компании.

Мезенцева Василиса