Возврат страховки после досрочной выплаты банковского кредита. Возвращаем страховую премию за коллективные страховки

Договор страхования - практически обязательное приложение к кредитному договору: банк хочет быть уверен, что в любом случае получит назад свои средства. Но может ли заемщик вернуть страховую премию при досрочном погашении кредита? Суды нижестоящих инстанций разошлись во мнениях, а ВС потребовал от апелляции обосновать ее точку зрения.

Прекращается ли договор страхования с возвратом кредита?

В ноябре 2014 года Рамиль Исмагилов (фамилия изменена - прим. ред. ) взял в ОАО «ИнвестКапиталБанк» кредит на крупную сумму. В дополнение к кредитному договору он заключил с ООО СК "Согласие" договор страхования жизни и здоровья сроком на пять лет. Согласно документу, при наступлении смерти либо инвалидности заемщика из-за болезни или несчастного случая страховщик должен был погасить перед банком остаток его задолженности. Размер страховой премии составил 123 500 руб.

Уже через день после заключения договора Исмагилов досрочно полностью погасил кредит и на этом основании потребовал от СК возврата денег. Однако там ему отказали, и мужчина обратился в Туймазинский районный суд , который взыскал со страхователя 218 147 руб.: размер страхового взноса, 20 000 руб. неустойки, 2000 руб. в качестве компенсации морального вреда и 72 715 руб. штрафа за отказ в удовлетворении законных требований потребителя в добровольном порядке.

В своем решении судья Венера Рыбакова опиралась на положения ст. 985 ГК (досрочное прекращение договора страхования). В п. 1 указанной статьи сказано, что договор может перестать действовать, если "возможность наступления страхового случая отпала, и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай". В качестве примеров таких обстоятельств приведены гибель застрахованного имущества или прекращение предпринимательской деятельности при страховании предпринимательских рисков.

В п. 3 ст. 985 ГК сказано:

3. При досрочном прекращении договора страхования по обстоятельствам, указанным в п. 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Суд посчитал, что после возврата кредита необходимости в дальнейшем действии договора страхования у истца не было. Следовательно, существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай, что в силу пп. 1, 3 ст. 958 ГК влечет возвращение части страховой премии пропорционально времени, в течение которого действовало страхование.

С этими выводами не согласились в апелляции. ВС Республики Татарстан отменил решение, указав, что уплата задолженности по кредиту не входит в список обстоятельств, подпадающих под действие п. 1 ст. 985 ГК. Прекращение кредитного договора не повлекло автоматического прекращения договора страхования. И, поскольку условия соглашения не предусматривали возврата страховой премии в случае досрочной выплаты долга банку, требования Исмагилова удовлетворению не подлежат. Мужчина обратился в Верховный суд РФ , который рассмотрел его жалобу в апреле текущего года.

Решение должно быть обоснованным

Судьи Коллегии по гражданским делам посчитали, что их коллеги из апелляции не обосновали свою точку зрения, нарушив положения ст. 195 (законность и обоснованность решения суда) и ч. 4 ст. 198 ГПК (содержание решения суда) и проигнорировав рекомендации постановления Пленума ВС РФ от 19 декабря 2003 года № 23 «О судебном решении». Там сказано, что решение является обоснованным тогда, когда имеющие значение для дела факты подтверждены исследованными судом доказательствами, удовлетворяющими требованиям закона об их относимости и допустимости, или обстоятельствами, не нуждающимися в доказывании (ст. 55, 59-61, 67 ГПК), а также тогда, когда оно содержит исчерпывающие выводы суда, вытекающие из установленных фактов. Этим требованиям апелляционное определение не отвечает.

"Суд, сославшись на то, что договором страхования не предусматривался возврат уплаченной страховой премии, не привел доказательства, на которых были основаны соответствующие выводы суда, что повлекло за собой вынесение решения, не отвечающего требованиям ст. 195 и 198 ГПК РФ", - сказано в определении ВС.

Между тем п. 6.5 договора страхования и п. 9.1 Правил кредитного страхования от несчастных случаев и болезней, утвержденных генеральным директором ООО СК «Согласие» 1 декабря 2009 года, предусматривают прекращение действия страхового договора, если возможность наступления страхового случая отпала, и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. Списка "иных обстоятельств" страхователь не приводит. При этом п. 9.3 Правил страхования оставляет за страховщиком возможность вернуть уплаченные по договору деньги, если риск наступления страхового случая пропал.

"Суду следовало дать оценку взаимосвязанным положениям указанных выше договора страхования и Правил страхования и установить, какие случаи прекращения договора страхования вследствие невозможности наступления страхового случая были предусмотрены конкретным договором страхования, и могло ли досрочное прекращение договора страхования вести к возврату страховой премии", - считает ВС, направивший дело на повторное рассмотрение в апелляцию.

Что говорят эксперты

Эксперты, опрошенные "Право.ru", точку зрения ВС поддерживают, считая, что апелляция была не права. Однако некоторые из них полагают, что для формирования практики было бы полезнее не отправлять дело на пересмотр, а принять по нему окончательное решение, указав, можно ли вернуть потраченные на страховку средства или их часть, если кредит погашен досрочно.

" При рассмотрении этого дела ВС РФ мог сформировать единообразную практику применения ст. 958 ГК РФ, ответив на вопрос о том, прекращается ли договор страхования после досрочного погашения кредита, однако сфокусировался на процессуальных нарушениях и не высказался о правильности применения норм материального права. Подобная позиция может быть воспринята судами в качестве «молчаливого» согласия с позицией суда апелляционной инстанции, что лишь усилит правовую неопределённость", - считает Юлия Лысова, адвокат Forward Legal . В то же время, по ее мнению, высокой оценки заслуживает требование ВС о необходимости соблюдения императивного требования к обоснованности судебного акта. "Такая позиция имеет положительное значение для формирования практики всестороннего рассмотрения дел и, как следствие, принятия справедливых судебных актов. Ее развитие может исключить «формальную» оценку судами доказательств по аналогичным спорам, что на практике приводит к ущемлению законных прав и интересов страхователей", - говорит адвокат.

Лада Горелик, управляющий партнер Московской коллегии адвокатов «Горелик и партнеры», указывает, что в данном случае истинным мотивом, побудившим заемщика заключить договор страхования, был мотив получения кредита, а не страхование жизни или здоровья. "Очевидно, что условием выдачи кредита являлось заключение заемщиком договора страхования с определенной страховой компанией. Таким образом, добровольность заключения договора страхования и несения заемщиком значительных расходов на выплату страховой премии изначально сомнительна, так как страхование по сути было навязано банком. Такая практика заключения договоров страхования распространена, давно известна и часто вызывает бурю эмоций у заемщиков", - констатирует она.

По условиям кредитного договора при наступлении смерти либо инвалидности заемщика страховщик обязался произвести банку страховую выплату в пределах непогашенной задолженности заемщика перед банком. Таким образом, исходя из обстоятельств дела, единственным выгодоприобретателем по страховым выплатам в размере непогашенного кредита являлся именно банк. Поскольку заемщик досрочно погасил кредит, возможность наступления страхового случая отпала и существование страхового риска прекратилось. Исполнение договора страховой компанией больше не представляется возможным, фактически договор прекращен по причинам, не связанным с досрочным отказом заемщика или банка от договора страхования.

Договором страхования и Правилами также определено, что договор прекращается, если возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. "При этом договором и Правилами не определен перечень конкретных обстоятельств, а норма п. 1 ст. 958 ГК РФ, по всей видимости, воспринята ВС РФ как диспозитивная, то есть не содержащая исчерпывающий перечень обстоятельств. Такое основание для прекращения договора дает заемщику право требовать возврата пропорциональной части страховой премии (п. 3 ст. 958 ГК РФ)", - предполагает адвокат.

При этом Горелик считает, что решение ВС о направлении дела на новое рассмотрение в суд апелляционной инстанции "вряд ли оправдано", поскольку судьи имели как полную картину происходящего, так и возможность рассмотреть спор по существу, что явилось бы основанием для формирования судебной практики по подобной категории дел в дальнейшем.

"Уплатой заемных средств истец полностью лишил смысла договор страхования в пользу банка, - соглашается адвокат Алексей Михальчик , который оценивает ситуацию оптимистичнее, чем коллеги. - ВС привел положения закона и правил страхования, которые, в своей взаимосвязи, должны были быть положены в основу решения в пользу страхователя". С его точки зрения, большее удивление вызывает решение апелляции, которая подошла к разрешению спора формально, без учета особенностей доказывания по таким делам. "Именно на ответчике лежала обязанность наличия императивного и недвусмысленного положения договора с истцом, указывающего на невозможность его досрочного расторжения по конкретным основаниям", - говорит он.

Светлана Тарнопольская, партнёр КА "Юков и партнёры" , также думает, что премию страховщику все же вернут, что станет уроком для страховых компаний. "Не исключено, что по результатам рассмотрения этого дела страховые компании будут внимательнее относится к формулированию условий договоров, чтобы в случае досрочного возврата кредита страховая премия «в неиспользованной части» не возвращалась заемщику", - предполагает юрист.

Страховая премия (СП) – это денежный взнос за услугу страхования, полагающийся компании-страховщику. Сделка закрепляется договором, и, как и любое соглашение, он может быть расторгнут досрочно. В статье расскажем про возврат страховой премии при расторжении договора страхования, дадим примеры проводок.

Введение в вопрос о возврате страховой премии

Если обязательства сторон по договору прекращены вследствие его аннулирования раньше срока, покупатель страховки вправе требовать от выгодоприобретателя провести пересмотр СП и перечислить ее часть обратно, опираясь при расчете на ее размер целиком и на срок действия соглашения за незавершенный период, начиная со дня прекращения и заканчивая днем окончания действия соглашения по полису.

Законодательные акты не представляют причин, по которым страховщик мог бы удерживать большую часть СП, чем сумму, пропорциональную прошедшему сроку действия договора.

Вообще, по закону, страховку приобретать обязательно лишь при оформлении собственности в залог кредитной организации. Или приобретение страховки включено в основной пакет банковского продукта. Банки же выдают добровольные услуги страхования за обязательные, или же предлагают лучшие условия займа средств при одновременном заключении договора со страховщиком.

Существует практика приписывания пунктов о выпуске карты, открытии расчетных счетов и их обслуживании банком с целью навязывания клиентам необязательных услуг. Нужно быть внимательными при подписании договоров, это поможет избежать некоторых сложностей.

Проблемы, которые могут возникнуть при попытке вернуть часть СП при прекращении действия договора со страховщиком:

- Страховая компания ссылается на абзац 2 п.3 ст. 958 ГК РФ, предполагающий, что страховщик не имеет более никаких обязательств перед клиентом, когда происходит односторонний отказ от его услуг покупателем полиса.

- Отсутствие в кредитном договоре (для страховок, выданных при займе средств в банке) пункта о заключении страхового соглашения на весь период действия кредитного договора. Это является проблемой, поскольку при наличии данной оговорки клиент утрачивает обязательства перед страховщиком сразу после полного погашения долга, включая досрочную его выплату. Читайте также статью: → “ ».

- Отсутствие в правилах страхования (в разделе о досрочном выходе из отношений) условий расчета оставшегося срока действия договора. По закону, это следующий день, наступивший после случая, явившегося причиной досрочного отказа от полиса. Данное условие может не указываться только при оформлении полиса ОСАГО, так как предполагается, что страховщик расторгает договор с даты, с которой стало невозможным происшествие страхового случая.

- В договоре на кредит прописано невозвращение СП при досрочном освобождении себя от обязательств.

В возврате денег могут отказать по бюрократическим причинам:

- нарушение сроков подачи требования,

- неправильное составление заявления,

- написание заявления не по форме страховщика,

- отсутствие документов, подтверждающих законность досрочного расторжения соглашения.

Способы получения обратно страховой премии

Досрочный выход из отношений со страховой компанией может произойти по объективным причинам, когда договор не в состоянии далее исполняться по причине отсутствия объекта страхования, и по субъективным причинам, если страхователь выразил желание прекратить работу со страховщиком.

Полный и частичный возврат страховых взносов:

- Полный возврат представляется возможным, если страхователь расплатился по кредиту с банком в срок 1-2 месяца.

- Частичный возврат денег вероятен, если после выдачи займа прошло полгода. Если размер страховой премии превышает сто тыс. рублей, есть смысл просить у страховщика выписку с разграничением по целевому распределению денежных средств

В случае отказа в выплате денежных средств, можно перенаправить письменный отказ в Роспотребнадзор или пойти в суд с исковым заявлением.

При решении суда в пользу истца, имеет смысл переложить судебные тяжбы на страховую фирму и потребовать компенсации морального вреда за незаконное использование незаконно присвоенной СП в коммерческих целях. Суд обычно встает на сторону потребителя услуги, исходя из неразумности выплат полной стоимости услуги страховщика при только частичном ее выполнении.

При признании за страховой компанией долга перед приобретателем полиса, равного стоимости СП после прекращения раньше оговоренного срока исполнений обязательств по соглашению, страховщик вернет неучтенную в расходах СП не полностью. Объясняется это тем, что определенную долю тарифа (а именно 23%) составляют его траты по договору ОСАГО. Министерство Финансов разрешает фирмам учитывать эту часть средств в статье расходов при оплате налогов на прибыль организаций.

Сроки получения назад страховой премии

- Обычно на изучение заявок на возврат СП у банка, в котором оформлялись займ и договор услуги страхования, уходит месяц-полтора, притом что обратиться с заявлением нужно в течение месяца, иначе может быть возвращена только часть средств, уплаченных в счет страховки.

- Оставляя заявление на возврат СП в самой страховой фирме, нужно быть готовым к 30-дневному ожиданию решения.

Бухгалтерские проводки при возврате страховой премии

Основные положения:

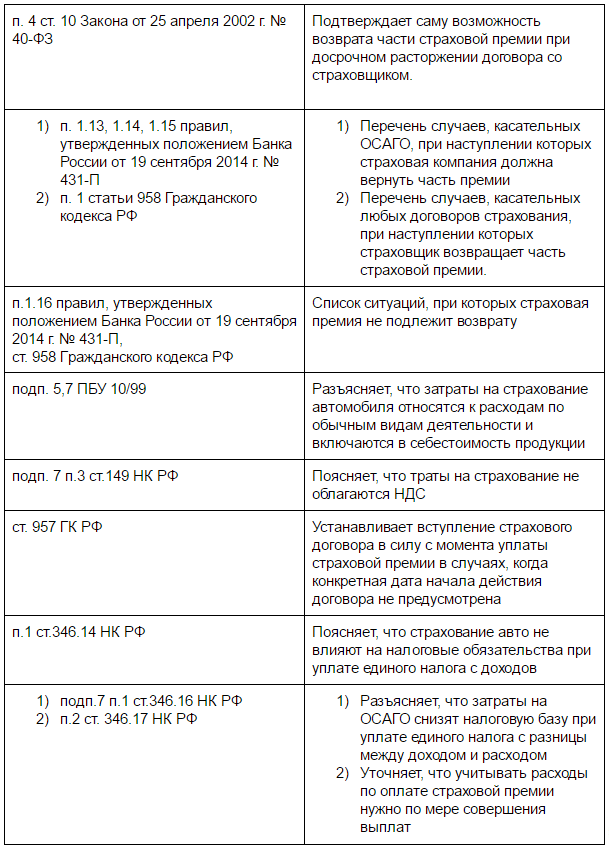

- Деньги, затраченные на страхование транспорта (ОСАГО, КАСКО) состоят в списке расходов по обыкновенным видам деятельности. Они прибавляются к себестоимости реализуемой продукции и влияют на счет 76-1 “Расчеты по имущественному и личному страхованию”. Читайте также статью: → “ ».

- На тот день, когда фирма отправляет деньги в качестве СП компании-страховщику, бухгалтер обязан зафиксировать выдачу аванса (это Дебет 76-1 Кредит 51 – выплачена СП).

- Расход средств на страхование не облагается НДС.

- Статья расходов на страх.полис начинает признаваться бухгалтерами с момента начала выплат СП, если вышло так, что в соглашении нет упоминания конкретной даты, начиная с которой договор признается действующим.

- Если договор рассчитан на время длиной больше 30 дней, ежемесячно бухгалтер осуществляет проводку: Дебет 20 (23/26/44..) Кредит 76-1 – отнесена на расходы стоимость СП за текущий месяц.

- Если соглашение рассчитано на срок длиной меньше месяца, СП должны быть приплюсованы бухгалтером к затратам того месяца, в котором договор признался действующим. Дебет и Кредит см. п. 5-а.

- Если услугами страховой компании организация начала пользоваться не с 1 числа месяца, сумма подлежит списанию пропорционально числу оставшихся до конца месяца дней.

- Возвращенные средства неизрасходованной СП следует отражать проводкой: Дебет 51 Кредит 76-1 – получена часть страх. премии с учетом фактической продолжительности действия договора.

Практический пример БУ и НУ при возврате страховой премии

Организация N на УСН “Доходы за вычетом расходов” приобрела в собственность легковое транспортное средство и потратилась на ОСАГО и КАСКО. Меньше, чем через год, оно было перепродано. При НУ цена ОСАГО была причислена к расходам, в бухучете – к расходам на продолжительность действия договора со страховщиком (1 год) на 97 счете, была списана на 20 счет. КАСКО в НУ не внесли, а в БУ повторили действия с ОСАГО.

Так, на начало следующего года образовался остаток на Дебете 97 счета, затраты на оформление полиса оказалась не списаны. Вскоре был куплен новый автомобиль, и страховщик перенес неизрасходованную сумму страхования на новые полисы.

Налоговый учет для данного случая. На ту дату, когда был проведен налоговый учет организации, бухгалтер должен был отразить 2 операции:

- Остаток средств, которые были перечислены страховщиком обратно на счет компании как лишняя уплата СП по досрочно расторгнутому с ним договору страхования, включаются в число доходов, подлежащих учету при выплате единого налога;

- Такое же количество средств учитывается в списке расходов на услуги страхования по второму договору.

Нормативные акты, касательные возврата страховой премии:

Пример расчета возвращенной страховой премии

Организация на УСН “Доходы за вычетом расходов” пользуется транспортным средством для потребностей фирмы и перечисляет деньги по договору ОСАГО, оплаченному за год (с 1.02.15 по 31.01.16). Годовая страх. премия равняется 4 тыс.руб. и уплачивается компанией единовременно 1.02.15. Рассчитывая ЕН за первый квартал 2015 года бухгалтер прибавляет в расходы эти 4 тыс.руб. А 2.03.2015 авто перепродали, и прекратили договорные отношения.

Тогда, 10.03.15 страховщик вернет на счет N СП в размере 3682 рублей, ориентируясь на фактический срок действия соглашения. При начислении ЕН за первый квартал 2015 года бухгалтер компании приплюсует к доходам возвращенные деньги (3682 рубля).

Типовые ошибки при попытке возврата

Ошибка №1. При написании заявления на возврат СП указывается, что страхователь хочет досрочно расторгнуть договор со страховой компанией.

Такой случай подпадет под п.3 абз.2 ст. 958 ГК РФ (одностороннее расторжение соглашения, отказ от страховки), которым предусмотрен отказ в частичной выплате СП. Если брать в пример страхование при выдаче кредита банком, то СП не вернется к заемщику в случае, когда он отказывается от страховки, не успев погасить кредит.

Ошибка №2. Признание расходами суммы СП, которая осталась в списке расходов будущих периодов после продажи компанией транспортного средства, на который оформлялась страховка.

Эта сумма денег должна отражаться в дебиторской задолженности страховщика, после чего должны проводиться меры по взысканию долга. Если деньги не будут возвращены по причине исковой давности или прощения долга, средства вносятся в список внереализованных расходов как невозможные для взыскания долги.

Часто задаваемые вопросы

Вопрос №1. Фирма, оплачивающая налог по “упрощенке” “Доходы за вычетом расходов” учла возвращенную часть СП при выплате налогов в периоде, когда она была перечислена на счет. Что делать, если в счет ее уплаты был выдан вексель?

Такой доход нужно учесть в момент оплаты векселя или его передачи по индоссаменту другому лицу.

Получая кредит, заемщики часто сталкиваются с требованием банка заключить договор страхования чего-либо. Или еще хуже – узнают о дополнительных расходах только после заключения кредитного договора. Непосвященному человеку легко запутаться среди множества видов кредитного страхования, а также в том, действительно ли они так необходимы и обязательны.

ЧТО ЭТО ТАКОЕ

Страховая премия кредитному договору – это плата за страхование кредитных рисков, которую клиент вносит по страховому договору.

Сегодня банки пытаются максимально обезопасить себя от невозврата кредита и призывают заемщикам застраховать себя и залог от множества различных видов рисков. Для этого часто предлагаются кредитные программы с включенной в сумму кредита страховой премией.

Такие программы, как правило, характеризируются пониженными процентными ставками, что привлекает потенциальных заемщиков.

В случае, если страховка включается в сумму займа, премия по ней часто уплачивается единовременно за весь срок кредитования.

Возможен и вариант, когда кредит содержит страховку только за первый год. Тогда заемщик обязан самостоятельно ежегодно продлевать договор страхования.

Видео о страховании кредита

ОБЯЗАТЕЛЬНО ЛИ ЕЕ ПЛАТИТЬ?

Существуют различные виды страховок в зависимости от вида кредитования. Рассмотрим подробнее, какие из них обязательны, а от каких можно и отказаться.

Ипотека:

- Имущественное . Страхование заложенного имущества обязательно согласно закону «Об ипотеке» и ст. 343 Гражданского кодекса РФ. Как правило, обходится в пределах 0,4% от задолженности по кредиту.

- Титульное . При заключении такого договора страхуется риск потери права собственности на приобретаемое имущество. Титульное страхование не является обязательным, некоторые банки его даже не предлагают или не повышают процентную ставку при его отсутствии. Страхование титула обходится заемщику до 0,3% от страховой суммы.

- Личное . Также не является обязательным, однако, отсутствие договора страхования жизни часто влияет на повышение ставки на 2-7 пунктов. Личное страхование может доходить до 1,5% от ссудной задолженности. Несмотря на дороговизну этой страховки, в случае ипотеки эксперты рекомендуют все же от нее не отказываться. Так как срок действия ипотечных кредитов достигает 30 лет , вероятность наступления страхового случая достаточно велика.

Автокредит :

- КАСКО . Обычно банки обязуют заемщиков ежегодно заключать договор страхования КАСКО. Заключение такой страховки вполне оправдано, учитывая высокую аварийность. В последнее время кредитные организации начали предлагать специальные программы, не предусматривающие обязательного заключения страховки КАСКО. Стоит обратить внимание, в этом случае ставки по кредиту могут быть значительно выше, обычно на 5–8 пунктов. Иногда банк разрешает не продлевать страховку, если у клиента не было задержек с оплатой, и задолженность по кредиту меньше половины стоимости автомобиля.

- Страхование жизни и потери трудоспособности. Страхование жизни не обязательно, но его отсутствие повышает процентную ставку на 1–2 пункта. Как правило, обходится в 1–1,5% от суммы кредита. Для заемщика наличие договора личного страхования – дополнительная гарантия на случай смерти или потери здоровья. Но срок автокредита не так длителен, как при ипотеке, поэтому в каждом конкретном случае заемщик сам решает, насколько ему такая страховка необходима.

Потребительский кредит:

- Страхование жизни и потери трудоспособности . Включение личного страхования в сумму кредита при потребительском кредитовании очень распространено. Его необходимость и влияние на условия кредита аналогичны автокредиту.

- Страхование от потери работы. Это еще один вид добровольного страхования, который банки сейчас активно предлагают в рамках кредитования. Такой вид страховки часто не имеет смысла, так как страховой случай предполагает потерю работы только по вине работодателя. То есть увольнение заемщика по собственному желанию, как это часто в нашей стране оформляется, независимо от реальной причины, не будет считаться основанием для компенсаций.

- Страхование залога . При наличии залога страховать его обязательно, также, как и при целевых кредитах.

Обязательные и добровольные виды страхования

МОЖНО ЛИ ОТКАЗАТЬСЯ

Теоретически от добровольных видов страхования можно отказаться и выбрать вариант кредитной программы без страховки.

Но на самом деле это не всегда получается, так как в некоторых банках в таком случае кредит могут не одобрить. Причина отказа клиенту не озвучивается, и финансовые организации этим порой пользуются.

До или после получения кредита?

С точки зрения затрат личного времени и денег, легче отказаться от страховки на этапе выбора кредитной программы. Если окончательное решение о ненадобности страхования принято, то лучше сразу предупредить об этом кредитного специалиста.

Есть несколько вариантов расторжения договора страхования после получения кредита:

- Обращение в банк или страховую компанию с претензией. Некоторые банки сразу возвращают сумму премии по заявлению клиента, не меняя остальные условия кредитования. Как правило, в кредитном или страховом договорах предусматриваются условия расторжения страховки и изменения, которые при этом вносятся в параметры кредита. Иногда указывается минимальный срок (обычно 3 или 6 месяцев), через который можно отказаться от этой услуги и вернуть деньги за оформленный полис.

- Расторжение в судебном порядке

. Если банк и страховая компания отказываются добровольно расторгать договор страхования или игнорируют заявления клиента, можно обратиться с этим вопросом в суд. Суд рассматривает индивидуально в каждом случае, насколько выдача кредита зависела от наличия страховки, и был ли выбор кредита со страхованием добровольным. Услуга не считается навязанной, если заемщик сам в анкете выбрал такой вариант кредитной программы. Взыскание суммы страховой премии в таком случае будет маловероятным. К иску надо приложить:

- кредитный договор;

- страховой договор или полис;

- платежный документ, подтверждающий оплату страховки;

- переписку с банком по данному вопросу.

- Обращение в Роспотребнадзор. Если страхование было навязано, можно также написать заявление в Роспотребнадзор. Если кредитный договор содержит пункты, ущемляющие права клиентов, банк будет привлечен к административной ответственности. В этом случае банку будет выписано предписание об устранении нарушений, и договор страхования будет расторгнут. Стоит отметить, что в Роспотребнадзор можно обратиться, только если с момента заключения договора прошло не более года.

Надо иметь в виду, часто страховые компании осуществляют возврат страховой премии по кредиту за вычетом агентских выплат банку. Нередко сумма агентской комиссии составляет больше 50% от всей премии.

КАК ВЕРНУТЬ ДЕНЬГИ ПРИ ДОСРОЧНОМ ПОГАШЕНИИ

Договора страхования жизни и риска потери работы, как правило, заключаются на весь срок действия кредитования. Потому сумма страховой премии по кредитному договору оплачивается единовременно при выдаче кредита.

При досрочном погашении кредита можно вернуть уплаченные суммы за оставшийся срок, только если такая возможность предусмотрена в договоре страхования. Согласно ст. 958 Гражданского кодекса РФ страховая премия не подлежит возврату при досрочном отказе страхователя от договора.

Возможен вариант полного расторжения договора, если услуга изначально была навязана. Для этого необходимо обратиться в претензией в банк и, в случае отказа, в суд.

Часто кредитное страхование расценивается как уменьшение рисков банка за счет заемщика. Поэтому выбирая программу кредитования, многие выбирают самый экономный вариант. Однако рассматривать необходимость заключения договора страхования стоит не только с точки зрения своей экономической выгоды, но и целесообразности определенного вида страховки.

Читайте статью, и если эти случаи подходят под ваши договоры, применяйте информацию на практике. Если что-то не понятно, попробуйте посмотреть видео (в конце статьи).

В обоих случаях ответчиками у нас будут выступать банки а не страховые компании. Это важно!

Решение № 1 - заемщик взыскал убытки, компенсацию морального вреда и штраф за несоблюдение в добровольном порядке требование потребителя.

Начало стандартное для всех: Вы заключили с банком кредитный договор. В договоре (или правил кредитования или общих условий предоставления кредитов) было предусмотрено что заемщикам предоставляется услуга подключение к программе страхования, которая осуществляется на добровольной основе и не является обязательным условием выдачи банком кредита. Кстати, в этом примере ответчиком выступает банк КБ «Ренессанс Кредит» (ООО).

После того как заемщик подписал кредитный договор и согласился вступить в программу коллективного страхования, банк перечислил ему деньги. Далее, либо в самом кредитном договоре, либо в отдельном документе содержится поручение, которым заемщик позволяет банку перечислить со своего счета часть кредитных денег для оплаты страховой премии.

Далее, в кредитном договоре либо в правилах кредитования может быть указано, что если заемщик выразил намерение принять участие в Программе страхования, то за сбор, обработку и техническую передачу информации о кредите в связи с заключением в отношении клиента договора страхования банк взимает комиссию за подключение к программе страхования в размере, указанном в договоре.

Но по факту, ни в кредитном договоре, ни в правилах кредитования Вы не найдете информацию о размере комиссии банка именно за подключение к программе страхования. Тут я уточню, что сумма, которую банк списал с Вас в счет уплаты страховой премии включает в себя как саму страховую премию, так и комиссию банка.

А здесь уже мы можем усмотреть нарушение закона. Если в договорах отсутствует информация о размере комиссии, которую берет банк, значит, до заемщика при заключении кредитного договора не доведена вся необходимая информация, которая обеспечила бы возможность правильного выбора услуги.

Теперь обратимся к Закону. Согласно статье 15 ГК РФ лицо, право которого нарушено, может потребовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере.

В силу статьи 10 Закона РФ «О защите прав потребителей», изготовитель (исполнитель, продавец) обязан своевременно предоставить потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

Положения статьи 12 Закона РФ «О защите прав потребителей», которые предусматривают право потребителя отказаться в разумный срок от договора и потребовать возмещения убытков при непредоставлении надлежащей информации, не исключают в данном случае право потребителя на взыскание убытков на основании ст. 15 ГК РФ без отказа от договора в целом.

На основании перечисленных мною норм Законов заемщик вправе требовать возмещение причиненных банком убытков в размере списанной с его счета суммы страховой премии.

Кроме того, в соответствие со статьей 15 Закона РФ «О защите прав потребителей», в пользу истца в связи с нарушением его прав как потребителя подлежит взысканию компенсация морального вреда, которую Вы можете оценить в любую сумму от 5 000 рублей до 50 000 рублей. Нет, конечно, Вы можете указать и большую сумму, но наиболее часто суды удовлетворяют это требование именно в таких границах.

И не забывайте о штрафе. Согласно пункту 6 статьи 13 Закона РФ «О защите прав потребителей», в связи с удовлетворением судом требований заемщика, в его пользу подлежит взысканию штраф в размере 50 % от суммы убытков и компенсации морального вреда, то есть, от всей взысканной суммы.

Решение № 2 - заемщик взыскал с банка неосновательное обогащение, моральный вред и штраф за несоблюдение в добровольном порядке требование потребителя.

Начало стандартное. Между заемщиком и банком был заключен кредитный договор. Дальше обстоятельства меняются. Помимо договора, заемщик подписал заявление на оказание услуги «участие в программе страховой защиты», которым выразил согласие банку на включение его в перечень застрахованных лиц по договору коллективного страхования, который заключен между банком и страховой компанией. В этом примере банк - ВТБ 24 (ПАО), а страхования компания — ООО СК «ВТБ Страхование».

В пункте 8 заявления, которое подписал заемщик, было указано, что заемщик заранее дает банку право на ежемесячное списание с его счета денежных средств в сумме комиссии без дополнительного распоряжения. Размер комиссии: комиссия за участие в программе страховой защиты, а так же компенсация уплаченных банком страховых премий - 1, 79 % взимается от первоначальной суммы кредитного лимита.

Иными словами, сумма комиссии ни в заявлени, ни в кредитном договоре конкретной цифрой не указана.

В соответствие с частью 1 статьи 10 Закона РФ «О защите прав потребителей» изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора. По отдельным видам товаров (работ, услуг) перечень и способы доведения информации до потребителя устанавливаются Правительством РФ.

Согласно части 1 статьи 16 того же Закона, условия договора, ущемляющие права потребителя по сравнению с правилами, установленными Законами или иными правовыми актами РФ в области защиты прав потребителей, признаются недействительными.

Согласно пункту 1 статьи 934 ГК РФ по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреди жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

В нарушение данной нормы Закона размер страховой премии в Заявлении, иных документах, которые банк предоставил заемщику, указан не был.

Из графика платежей по кредиту следует, что за период действия кредитного договора заемщик должен был оплатить комиссию за участие в программе страхования в размере, который составил более 40 % от суммы кредита.

Учитывая описанные обстоятельства дела, суд решил, что до заемщика при заключении кредитного договора не была доведена вся необходимая информация, обеспечивающая возможность правильного выбора услуги.

Положениями статьи 12 Закона «О защите прав потребителей» предусмотрено право потребителя отказаться в разумный срок от договора и потребовать возмещения убытков при предоставлении ненадлежащей информации.

С учетом описанных норм права и статьи 15 ГК РФ, суд посчитал, что удержанная банком со счета заемщика сумма комиссии подлежит возмещению.

Кроме того, с банка была взыскана компенсация морального вреда в размере 5 000 рублей, а так же штраф в размере 50 % от взысканной суммы.

Адвокат бесплатно? Почему бы и нет!

В обоих примерах заемщики отстаивали свои права самостоятельно, без привлечения адвоката. А зря, ведь обратись они к специалисту, могли бы получить его услуги бесплатно. Ну как бесплатно, сначала клиенты оплачивают работу адвоката, но потом, после удовлетворения их требований в суде, они могли бы возместить эти расходы за счет банков. В итоге, как я и написал, деньги, потраченные на адвоката, к ним бы вернулись, а значит, юридические услуги для них стали бы бесплатными.

Делаем выводы

В этих двух примерах я постарался максимально подробно описать суть споров и правовое обоснование позиции заемщиков. Если Вы уже сталкивались с судебными спорами, составляли самостоятельно исковые заявления, я думаю, Вы сможете на основе моей статьи написать иск, и с ним обратиться в суд.

Если же для Вам такая работа затруднительна, Вы всегда можете обратиться ко мне, и заказать составление искового заявления. У меня для этого есть специальный сертификат, рекомендую . Да, моя работа стоит денег, но с другой стороны, Вы получите профессионально составленное исковое заявление, с которым не стыдно будет показаться в суде, а так же, в качестве бонуса я подготовлю для Вас подробную инструкцию о том как подать этот иск в суд и как отстаивать свою позицию в судебных заседаниях.

Вопросы, пожелания, предложения - все пишите в комментариях к статье. Обсудим все нюансы, возможно у Вас уже есть судебная практика по походим спорам, не стесняйтесь, делитесь с читателями.

Каждый кредитный продукт должен быть чем-то обеспечен, именно для этого была разработана система страхования кредитов. Ведь любой кредит неразрывно связан с высоким риском невозврата, банку необходимо себя обезопасить.

Стоимость страховки напрямую зависит от суммы займа (чем дороже кредит, тем, соответственно, дороже и страховка). В специальном договоре прописываются условия возмещения страховой компанией суммы кредита или процентов по нему в случае, если заемщик перестанет выполнять обязательства по возвращению долга.

Целью страхования кредита является максимальное устранение рисков, связанных с невозвращением кредита, и защита интересов банка-кредитора.

Существует несколько видов страхования :

- залогового имущества,

- здоровья и жизни клиента,

- коммерческих кредитов.

Как вернуть

Условия

С условиями возврата страховки при досрочном погашении кредита можно ознакомиться в Гражданском кодексе РФ (статья 958).

В законе нужно обратить внимание на следующие моменты:

- Страховой договор может утратить силу до срока окончания в случае устранения рисков возникновения страхового случая, гибели застрахованного имущества или в случае прекращения предпринимательской деятельности лицом, застраховавшим предпринимательский риск.

- В любое время можно подать заявление о расторжении договора, если к моменту отказа не возникли вышеуказанные обстоятельства.

- Страховщик может получить часть страховой премии в соответствии с заключенным договором, а также при досрочном погашении в связи с вышеуказанными обстоятельствами.

По закону страховая компания имеет право не выплачивать средства при досрочном погашении кредита. Таким образом, если заемщик выплачивает досрочно кредит и расторгает договор страхования, компания может отказать в возвращении страховки.

Несмотря на это, любой отказ можно оспорить, если знать несколько тонкостей. Можно сослаться на кредитный договор, если в нем присутствует формулировка «заключение страхового договора на весь период действия кредитного договора».

Получается, если заемщик досрочно погасил выплаты по кредиту, то вместе с этим утрачиваются и обязательства перед страховой компанией. Можно также сослаться на то, что риски страхового случая исчезли после вступления в силу страхового договора (пункт 3 статьи 958 ГК РФ).

Куда обращаться

Многие заемщики делают ошибку, пытаясь вернуть деньги за страховку через банк. Банк зачастую – всего лишь связующее звено между клиентом и страховой компанией.

Поэтому по всем вопросам о возврате страховки целесообразно обращаться сразу в страховую компанию. Это сэкономит время и существенно повысит шансы на успех возврата страховой премии при досрочном погашении кредита.

Перед обращением следует тщательно изучить заключенный договор, в котором часто имеется пункт о досрочном расторжении договора и возврате денег.

Например, если необходимо осуществить возврат страховой премии Хоум Кредит банка, нужно обратить в компанию Ренессанс страхование, которая является его партнером. Если такого пункта в договоре нет, то, скорее всего, страховая компания не предусматривает возврат средств. В таком случае можно попробовать обратиться в суд.

Обращаться в само кредитное учреждение нужно в случае, если страховка была включена в пакет банковских услуг. Перед обращением в банк рекомендуется ознакомиться с образцом претензии по возврату комиссии или страховой премии.

Список документов

Для того чтобы вернуть страховку при досрочном погашении кредита нужно собрать пакет документов, включающий:

- Кредитный договор (его копию);

- Паспорт заемщика;

- Справку из банка о полной выплате кредита;

- Заявление на имя директора страховой компании о расторжении договора и возврате оставшейся страховой премии.

Пакет услуг от банка

В некоторых случаях страховка входит в пакет банковских услуг, соответственно в роли страхователя выступает само кредитное учреждение. В такой ситуации прямой договор между заемщиком и банком-кредитором не заключается, а значит, руководствоваться нормами Гражданского кодекса не получится.

Согласно правилам такой программы средства, перечисленные банку клиентом, классифицируются как комиссионный доход или плата за пакет услуг. При досрочной выплате кредита возврат средств за пакет банковских услуг не предусматривается.

Тем не менее, некоторые банки частично возвращают средства, уплаченные за пользование пакетом (например, Сбербанк). При таких банках, как ВТБ 24 и Альфа Банк, имеются свои страховые компании, поэтому чтобы вернуть страховую премию, необходимо написать заявление и отнести его в данную организацию.

Со страховыми компаниями «АльфаСтрахование» и «ВТБ Страхование» также сотрудничает Траст Банк.

Помощь некоммерческих организаций защиты прав

Если обращение в страховую компанию не дало нужных результатов, не стоит отказываться от намерения вернуть страховую премию.

В такой нелегкой ситуации не обойтись без привлечения помощников со стороны – а именно некоммерческих организаций защиты прав потребителей. Подобные организации оказывают широкий спектр услуг, в том числе помогают вернуть банковские комиссии и страховки по кредиту.

Порядок действий и судебная практика

Первое, что нужно сделать – собрать пакет документов, включающий кредитный договор и все приложения к нему (включая графики платежей и т. д.), платежные документы по кредиту (чеки, квитанции, приходные кассовые ордера, платежные поручения и т. д.) и банковские выписки.

Также необходимо составить доверенность, в которой будут прописаны переданные полномочия, и заверить ее у нотариуса. После того, как все документы будут собраны, их нужно отнести в организацию по защите прав потребителей.

В ходе судебных разбирательств было выделено несколько групп незаконных банковских комиссий, среди которых есть и комиссия за страхование:

- Банковская комиссия за страхование жизни и здоровья заемщика (плата за подключение и организацию программы страхования и т. д.);

- Комиссия за выдачу заемных средств (за открытие счета, зачисление средств и т. д.);

- Комиссии за обслуживание и погашение кредита.

Вышеуказанные комиссии часто «внедряют» в кредитные договоры большинства известных банков (Альфа Банк, ВТБ 24, НБ «Траст», Хоум Кредит и другие). Судебная практика в большинстве случаев основывается на Законе РФ «О защите прав потребителей».

В соответствии со статьей 16 данного закона запрещается обусловливать приобретение одного товара или услуги с обязательным приобретением другого товара (или услуги). В случае с кредитными продуктами банк – это продавец, который намеренно включает условие страховки в кредитный договор, а значит нарушает права заемщика (покупателя услуги).

В качестве обеспечительной меры кредита может выступать только добровольное страхование, а не обязательное. Что касается возврата страховки по ипотечному или автокредиту, то здесь дела обстоят гораздо серьезнее, и в большинстве случаев суд встает на строну банков.

Видео о страховке и как ее вернуть