Переход России на международные стандарты финансовой отчетности. Переход на международные стандарты финансовой отчетности

Кирилл ПАРФЁНОВ, зам. главного редактора «Б&Б», президент Клуба банковских специалистов

Как же быстро меняется мир финансовых организаций, учёта и отчётности и мир технологий! Часть небанковских финансовых организаций с 2017 года перешла на единый (аналогичный банковскому) план счетов и отраслевые стандарты, приближенные к МСФО, часть ещё будет переходить. Ну а что же банки? А банки будут переходить на стандарты отчётности по МСФО с 2019 года. Мы уже писали о применении стандартов МСФО - 9 и 13 в предыдущих выпусках журнала.

В принципе, ситуация с переходом напоминает ту, которая сложилась в 2003 году, перед тем как Банк России обязал коммерческие банки сдавать отчётность по МСФО. А именно - можно видеть такое же непонимание сути дела у большинства переходящих на новые стандарты кредитных организаций, отсутствие необходимой информации для оценок и представление об этом процессе как о «волевом подходе ЦБ РФ».

Рискну высказать такое мнение: не очень понятно, как в маленьком кредитном кооперативе, состоящем из двух лиц, в котором проще вести отчётность в тетрадке, внедрять передовые методы МСФО. В принципе, и ломбарды бывают небольшими, где и руководитель, и бухгалтер - на полставки.

Какое это имеет отношение к банкам? Прямое. Ведь закладываемая методология учёта одна и та же, так как базируется на одинаковых принципах и требованиях к учёту и раскрытию информации. Можно предположить, что заложенные и уже работающие методологические решения могут также применяться и банками в их деятельности. Это ничему не противоречит. А ознакомиться с опытом уже внедрённых решений всегда полезно.

Но переходить - так переходить. Так что же у нас в части программного обеспечения (ПО), которое должно облегчить сотрудникам финансовых организаций ведение учёта и подготовку отчётности по новым требованиям?

Мы решили опросить разработчиков соответствующих программных продуктов и задали им несколько вопросов. Первый был посвящён проблемам при переходе небанковских организаций на единый план счетов. Второй - тому, удалось ли достичь необходимой аналитики при ведении учёта. И вот что получилось.

Банковско-консалтинговая группа (БКГ) «Информаудитсервис» («ИАС») (программа «1С:УПЦБ») является разработчиком типового отраслевого решения «1С: Учёт и управление для профессиональных участников рынка ценных бумаг КОРП и ПРОФ», решение разработано совместно с компанией «1С». Кроме того, БКГ «Информаудитсервис» является ассоциированным членом Национальной ассоциации участников фондового рынка (НАУФОР) и входит в экспертный совет НАУФОР по переходу на новый план счетов. Но даже компания с такой методологической поддержкой констатировала, что, к сожалению, разъяснения и инструкции Банка России выходили с задержкой и не всегда имели однозначную трактовку. Это тормозило как реакцию профучастников рынка, так и разработку программного обеспечения: некоторые настройки делались «в процессе» после получения корректировок и уточнений от регулятора.

Поскольку речь идёт об учёте по стандартам, отличным от российских стандартов бухгалтерского учёта (РСБУ), эксперты «Информаудитсервиса» особо отмечают, что для корректной работы по новому плану счетов кроме наличия специализированного ПО бухгалтеры должны методологически понимать учёт по новым стандартам, которые стали ближе к МСФО. К сожалению, далеко не все бухгалтеры в компаниях-профучастниках прошли специальные курсы или имели опыт работы с МСФО.

Чтобы помочь в решении этой проблемы, методологи БКГ «Информаудитсервис» организовали ряд курсов по особо важным вопросам перехода на новый план счетов и новые отраслевые стандарты Банка России в саморегулируемой организации (СРО) НАУФОР. Также разработчик проводит платные индивидуальные курсы по методологии учёта по новому плану счетов (НПС). Если же у компании-профучастника нет ресурсной возможности освоить НПС или участник рынка опасается из-за ошибки бухгалтеров получить серьёзный штраф со стороны ЦБ РФ, то разработчик рекомендует передавать ведение учёта по новому плану счетов на аутсорсинг.

Компания «АйТи Капитал» (программа «1С:БНФО») также обратила внимание на методологические трудности, возникающие у заказчиков. Например, многие из них стремились сохранить старую аналитику, что не всегда представляется возможным, так как учёт операций в разных организациях не всегда похож. В результате теперь учёт и отчётность стандартизируются. Кроме того, серьёзно поменялся синтетический и аналитический учёт в части объектов учёта и сроков привлечения и размещения денежных средств.

Поскольку ранее компания уже работала с банками и опыт решения подобных проблем у неё уже был, это, безусловно, помогло её специалистам успешно разработать варианты возможных решений новых трудностей.

Ещё одна сложность была связана с тем, что теперь всё, что не прописано в отраслевых стандартах, следует искать непосредственно в МСФО. Тут также нужна подготовка специалистов-пользователей. Но поскольку многие клиенты из числа крупных компаний ранее уже работали с учётом ценных бумаг по МСФО, то на этом участке проблем было меньше, чем на других участках учёта.

Меня лично порадовало, что после перехода на единый план счетов (ЕПС) должна произойти перестройка оперативных систем и документооборота между подразделениями.

Закончим обсуждение этих вопросов ответами компании «ПрограмБанк». Заметим, что эта компания одна из старейших на рынке банковских программных продуктов и, по логике, ей проще внедрять новые продукты. Возможно, поэтому её представителем было замечено, что переход на ЕПС для финансовых организаций немного был похож на переход банков на новый план счетов в 1998 году.

Эксперты подчеркнули, что переход на ЕПС и отраслевые стандарты привёл к изменениям процессов в компаниях, меняется технология учёта. К сожалению, разъяснения Банка России не всегда имеют однозначную трактовку и позиции разных департаментов ЦБ РФ порой противоречат друг другу.

Есть и ещё один серьёзный нюанс. Если финансовые организации переходят на ЕПС и отраслевые стандарты, то банки пока ведут учёт по РСБУ, а отчётность по МСФО для них дополнительная.

Ну и ещё следует учесть, что компания «ПрограмБанк» выпускает комплексные решения для автоматизации всех разделов учёта в банках. Этот опыт пригодился для подготовки форм отчётности, потому как в этом плане понятны подход и требования Банка России.

Пользователям сложно было в короткий срок перейти на новый программный продукт, новый план счетов и новые отраслевые стандарты. Соответственно опять же нужна профессиональная переподготовка сотрудников. Важна корректная организация работы команды, включающая и информационные технологии (ИТ), и учётные департаменты. Необходимо проведение онлайн-обучения по удалённым подразделениям, так как идея о том, что ключевые специалисты филиалов «съездят в голову» (головной банк) и потом всему научат остальных сотрудников, не работает. Онлайн-обучение позволяет потом провести и тестирование: в платформах для интернет-семинаров это есть.

Согласимся с мнением компании «АйТи Капитал», что нужна большая детализация документооборота между подразделениями. При этом есть вещи, которые поддаются формализации, весь вопрос только в техническом исполнении, и есть вещи, которые формализации не поддаются. То есть технически расчёты корректировок, а тем более всякая вариационная маржа, непросты, но тут всё понятно алгоритмически, и достаточно алгоритмы зафиксировать в учётной политике, корректно настроить в ПО (если есть разные варианты) и внедрить новые бизнес-процессы одновременно с программой.

Но количественно работы много. Так, проект в страховой компании «Ингосстрах» потребовал более 500 шаблонов проводок только по финансовым инструментам.

Итак, подведём некоторый промежуточный итог. Правило «Мы так делали всегда» больше не проходит. Требуются глубокое осмысление того, что происходит, овладение новой терминологией, новым пониманием движения денежных потоков и серьёзная поддержка, в том числе методическая, со стороны компаний - разработчиков программных продуктов. Следует отметить, что все опрошенные нами компании готовы оказывать поддержку и осуществлять консультирование на платной или бесплатной основе. Важно при этом, чтобы внутри компаний были классные специалисты, понимающие не только автоматизацию, но и методологию, требования МСФО и Банка России.

Последний вопрос касался того, насколько удалось автоматизировать процессы учёта корректировок, резервов, справедливой стоимости активов.

Здесь всё сложнее. Так, БКГ «Информаудитсервис» (продукт «1С:УПЦБ») заверила, что в её программном продукте в полной мере реализованы возможности учитывать финансовые инструменты в соответствии с положениями регулятора, в том числе полный функционал учёта стоимости ценных бумаг, включающий в себя расчёт корректировок по эффективной ставке процента (ЭСП), дисконтов, премий и переоценки. Причём в зависимости от настроек учётной политики эти расчёты могут производиться в различных вариантах (с учётом (без учёта) частичного погашения, с учётом (без учёта) существенности, с учётом (без учёта) изменения оферт и т. д.) или же вообще могут быть отключены. В части выбора котировок для переоценки по справедливой стоимости также реализована широкая опциональность. Поддерживаются алгоритмы для всех трёх уровней справедливой стоимости: проверки активности рынка, сравнения котировок, использования котировок прошлых периодов.

В программном продукте «1С:БНФО» (компания «АйТи Капитал») бухгалтерская система представляет собой комплекс разнородных систем учёта, связанных между собой и главной книгой интеграционными процессами, сквозными требованиями к аналитике учёта и регламентами по порядку и срокам отражения операций. Такой комплекс сохраняет гибкость оперативного учёта, служащего целям бизнеса, и единые требования положений регулятора по бухгалтерскому учёту и отчётности. Таким образом, «1С:БНФО» стала не просто коробочным решением для НФО, но и платформой для объединения всех видов учёта.

Подтверждает выполнение регуляторных требований и компания «ПрограмБанк».

Тогда почему же всё-таки сложнее? А потому, что мой опыт работы главным бухгалтером банка говорит о том, что при всех правильных наладках, корректной работе исходно запрограммированного ПО всё равно в процессе деятельности возникает много вопросов. И чем вопрос, скажем так, мельче, тем неудобнее он в решении. Если принципиальные вопросы решаются, то мелкие долго мешают работать, а с учётом изменений в части методологии и документооборота, взаимодействия подразделений они могут изрядно попортить нервы даже самым закалённым управленцам. Ну и не забываем, что часть разъяснений Банка России обладает неопределёнными трактовками.

А потому остаётся пожелать всем коллегам, уже перешедшим на ЕПС и новые стандарты, выдержки, а тем, кто ещё не перешёл, - удачи. Кроме того, есть некоторый шанс, что для совсем уж маленьких компаний могут отменить применение этих стандартов.

Понятно, что такой переход очень удобен Банку России для автоматизированной обработки, контроля и анализа информации. Только вот, может быть, МСФО применять всё же следует тем, кто в этом заинтересован и получает от этого выгоду, чего не скажешь про большинство «малышей».

В заключение хочется отметить: хорошо автоматизировать то, что просто поддаётся автоматизации. Сложнее с такими вопросами, как учёт бумаг, не имеющих рыночной котировки, кредитами и займами, где требуется профессиональное суждение. Почему-то это профессиональное суждение часто не совпадает с суждением представителей регулятора. Есть вопросы и по оценке активности рынка при учёте котируемых бумаг - тоже проблема, которая заключается в расхождении точек зрения финансовых организаций и регулятора.

В современных условиях финансовый анализ деятельности предприятия приобретает особенно важное значение. Информационной базой для такого анализа являются данные бухгалтерского учета. Очевидно, что они становятся первоисточником для составления финансовой отчетности.

Финансовая отчетность может быть составлена по национальным стандартам (РСБУ). В этом случае она выполняет статистические функции, а ответственность за соблюдение стандартов устанавливается законом.

Иное дело отчетность по международным, то есть наднациональным стандартам (МСФО). Международные стандарты финансовой отчетности представляют собой определенные правила, устанавливающие требования к признанию, оценке и раскрытию финансово‑хозяйственных операций для составления финансовых отчетов компаний во всем мире. Они обеспечивают сопоставимость бухгалтерской документации между организациями в общемировом масштабе, а также являются условием доступной отчетной информации для внешних пользователей.

Достоверность такой отчетности обеспечивается соблюдением всех стандартов, заключением аудитора и доверием инвесторов. При этом международные стандарты носят более общий, скорее концептуальный, чем технологичный, характер. МСФО могут быть использованы для разнообразных целей – прежде всего, конечно, для ознакомления с финансовым положением компании потенциальных, особенно иностранных, инвесторов, а также для постановки управленческого учета и улучшения системы сетевого управления, для повышения качества анализа и прогнозирования финансовых показателей.

В этой связи вопрос подготовки финансовой отчетности в соответствии с международными стандартами приобретает первостепенную важность для российских компаний.

В каких случаях следует подумать о переходе на МСФО

Потребность в составлении финансовой отчетности по международным стандартам может возникнуть в следующих случаях.

Во‑первых, МСФО необходимы компаниям, нуждающимся в инвестициях. Основным препятствием для роста российских предприятий в настоящее время является нехватка денежных ресурсов или их дороговизна. Менеджмент российских компаний обращает свои взоры на западные рынки капитала, где традиционно существуют более низкие процентные ставки как по краткосрочным, так и по долгосрочным кредитам. Также это касается предприятий, которые уже имеют иностранные инвестиции, сотрудничают с иностранными банками и заинтересованы в снижении процентной ставки. Такое снижение возможно только в том случае, если инвестор имеет возможность объективно оценить риски, закладываемые в ставку по кредиту.

Во‑вторых, переход на МФСО целесообразен для компаний, работающих с зарубежными партнерами. В этом случае отчетность, составленная в соответствии с общепринятыми стандартами, например МСФО, была бы большим подспорьем для облегчения взаимопонимания.

В‑третьих, предприятия составляют отчетность по МСФО по требованию владельца бизнеса. Собственнику необходим такой инструмент, который позволял бы ему понимать реальное положение дел на предприятии. Наиболее применима такая ситуация к компаниям, где владелец не участвует в повседневном руководстве компанией, но при этом заинтересован получать наиболее полную и объективную информацию о ее финансовом положении и результатах деятельности. Интерес к МСФО проявляют также предприятия, которые стремятся консолидироваться и стать более управляемыми.

В‑четвертых, полученная информация может использоваться и для управленческих целей. Применение МСФО оказывается полезным и для тех компаний, которые не планируют пока выходить на западные финансовые рынки. Составляя отчетность по МСФО не только для предоставления ее внешним пользователям, но и для внутренних управленческих целей, компания получает возможность обеспечить менеджеров информацией, которая повышает эффективность принятия решений, предоставляет возможность грамотно общаться с собственниками. Зачастую организации строят управленческий учет на основании принципов МСФО. Ошибочно полагать, что отчетность по МСФО нужна российским компаниям только для ее предоставления внешним пользователям, она необходима для более эффективного управления своей организацией. В этом случае нет необходимости заново создавать принципы и правила учета многих хозяйственных операций для целей управленческого учета, поскольку МСФО и их интерпретации упрощают проблему регламентации и ведения учета.

Способы получения отчетности по МСФО

В настоящий момент используются три способа получения финансовой отчетности по МСФО.

Первый из них – трансформация российской бухгалтерской отчетности. Данный способ не позволяет составить отчетность в короткие сроки, поскольку первоначально необходимо ее подготовить по российским стандартам, а также отсутствует возможность оперативного анализа показателей. Этот метод более экономичен и доступен, но с ним связаны довольно высокие риски, качество результата зависит от исполнителей.

Второй способ – ведение непрерывного учета всех хозяйственных операций для целей МСФО параллельно с учетом по РСБУ. Этот способ дает возможность оперативного обращения к аналитике любого уровня, что крайне важно для подготовки отчетности. Однако это достаточно сложная задача с методологической точки зрения, так как каждую хозяйственную операцию нужно отражать по двум разным стандартам. При этом необходимо постоянно сверять данные по РСБУ с МСФО на предмет полноты учета. Немаловажное значение имеет то, что при использовании этого метода есть возможность перехода от конкретного показателя отчетности до первичного документа. Сроки составления отчетности по МСФО практически совпадают со сроками составления отчетности по РСБУ. Этот метод самый дорогостоящий, однако он дает наиболее качественную, своевременную и точную информацию.

Третий способ – периодически переводить данные российского учета в отдельные регистры с последующими корректировками. Преобразования носят постепенный характер. При составлении отчетности методом трансформации процессы документооборота остаются практически без изменений, потребность в трудовых ресурсах минимальна. Однако сформировать отчетность на любую дату и проследить итоговые показатели до первичного документа невозможно. Этот метод позволяет избежать недостатков, присущих двум предыдущим способам. Неоспоримое преимущество его в том, что информацию можно получить, не дожидаясь окончания подготовки отчетности по РСБУ (как в случае, если применяется первый способ).

Таким образом, успех российских компаний в привлечении инвестиций напрямую зависит от степени понимания иностранными и отечественными инвесторами сложившейся экономической среды российской экономики, экономических условий, в которых работают компании.

При этом следует учитывать, что при переходе на МСФО последствия для компании могут стать как положительными, так и отрицательными. В качестве положительных аспектов можно отметить повышение прозрачности, информативности отчетности, улучшение сопоставимости показателей, увеличение возможностей для анализа деятельности компании и, как следствие, облегчение доступа к международным рынкам капитала.

При этом сама по себе отчетность еще не гарантирует притока инвестиций. Как показывает практика, часто величина балансовой прибыли при переходе на международные стандарты может быть значительно ниже, чем по российскому учету. Кроме того, переход на МСФО потребует от компании выделения значительных трудовых, финансовых и временных ресурсов. Оценить положительные экономические последствия от перехода на МСФО на первоначальном этапе будет довольно трудно. Следует также иметь в виду, что основная проблема, от которой будет зависеть скорость внедрения международных стандартов, – сроки подготовки кадров соответствующей квалификации. Основные трудности при переходе на МСФО связаны с тем, что бухгалтеры не имеют опыта по раскрытию информации. Кроме того, руководители предприятий не всегда готовы к уровню открытости и прозрачности отчетной информации, заданному МСФО. Это во многом обусловлено налоговой направленностью российского бухучета.

В заключение следует отметить, что согласно Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, разработанной Минфином РФ, к 2010 году предусмотрен обязательный перевод на МСФО консолидированной финансовой отчетности хозяйствующих субъектов, включая общественно значимые, ценные бумаги которых обращаются на фондовых рынках других стран и которые составляют такую отчетность по иным международно признаваемым стандартам.

Применение международных стандартов финансовой отчетности может повлечь за собой как положительные, так и отрицательные последствия для компаний. Среди положительных аспектов – повышение прозрачности, улучшение сопоставимости показателей и, как следствие, увеличение возможностей для анализа их деятельности и облегчение доступа к международным рынкам капитала.

Основные проблемы перехода на МСФО

Однако сама по себе отчетность не гарантирует притока инвестиций. Кроме того, например, величина чистой прибыли согласно международным стандартам может быть значительно ниже, чем по российскому учету. К тому же переход на МСФО потребует от компании дополнительных трудовых и финансовых затрат, а оценить положительные экономические последствия от нововведения на первоначальном этапе будет довольно трудно.

Личное мнение

Антон Каланов , руководитель департамента методологии учета и аудита АКГ «Интерэкспертиза»

Компании, которым будет полезна отчетность по МСФО, можно условно разделить на три группы:1. Работающие с зарубежными партнерами. Если компания активно сотрудничает с зарубежными партнерами, то отчетность, составленная на понятном им языке, была бы большим плюсом.

2. Нуждающиеся в кредитных ресурсах. Одним из основных препятствий для роста российских компаний сегодня является нехватка капитала. Поэтому сейчас особенно привлекательны западные рынки капитала с относительно более низкими процентными ставками и наличием долгосрочных кредитов. К данной категории относятся прежде всего капиталоемкие предприятия, принадлежащие к наиболее динамично развивающимся отраслям (лизинговые, торговые, промышленные компании).

3. Имеющие развитую систему корпоративной культуры.

Применение МСФО может быть полезным и для тех российских организаций, которые не собираются пока выходить на западные финансовые рынки. Эффект заключается в обеспечении менеджеров информацией, которая повышает эффективность управления, дает возможность грамотно общаться с рынком и акционерами, укрепляет систему корпоративного поведения, а следовательно, и доверие к менеджменту. Наиболее благоприятный эффект будет иметь применение МСФО в компаниях, где собственник не имеет представителей в руководстве компании и вынужден довольствоваться информацией, получаемой из финансовой отчетности.

Александр Обермейстер, финансовый директор ЗАО «Метроком» (Санкт-Петербург)

Отчетность, составленная по МСФО, позволяет заинтересованным пользователям оценить качество работы менеджмента компании и принимать экономически оправданные решения. В рыночной экономике основными пользователями отчетности являются существующие и потенциальные инвесторы. Однако в России основную группу заинтересованных пользователей пока составляют банки, финансирующие деятельность организаций, а также акционеры, которые понимают важность точной и надежной информации, отражающей экономическую сущность деятельности компании.

Елена Кузнецова, руководитель группы МСФО ООО «Северные Ветры Дистрибьюшн» (группа компаний «Пивоварни Ивана Таранова»)

В настоящий момент ведение учета по МСФО в России интересно в первую очередь тем компаниям, которые пытаются выйти на мировой рынок, имеют в качестве акционеров зарубежные компании или физические лица либо хотят привлечь иностранные инвестиции.

Антон Ходарев, финансовый директор группы «Сапсан»

Для ведения финансового учета МСФО является только инструментом, но каждая компания составляет отчетность в соответствии с требованиями руководства, владельцев, акционеров. Если руководство компании сможет увязать принципы МСФО с теми процессами, которые в ней происходят, то ее финансовая отчетность будет открытой и понятной как российским собственникам, так и иностранным инвесторам.

Перечислим факторы, препятствующие массовому переходу на МСФО.

1. Нехватка квалифицированного персонала.

В настоящее время на рынке труда недостаточно специалистов по МСФО, поэтому немногие российские предприятия готовят международную отчетность самостоятельно, а в основном обращаются к консалтинговым и аудиторским компаниям.

Личное мнение

Антон Ходарев

Сейчас очень трудно найти на рынке хороших финансистов, способных составлять отчетность по МСФО, особенно в регионах, где для их подготовки пока не развита инфраструктура. В Москве, где проводится большое число семинаров и конференций по МСФО, появляются книги и периодические издания, возможностей учиться у специалистов гораздо больше.

2. Отсутствие прозрачности.

Отчетность по МСФО должна быть про зрачной, в частности раскрывать информацию о холдинговых структурах и реальных владельцах бизнеса. Многие российские компании и их собственники к этому не готовы.

Личное мнение

Антон Каланов

Для МСФО принципиально важна юридическая и организационная чистота структуры группы компаний, по которым составляется консолидированная отчетность. Международные стандарты регламентируют порядок учета групп компаний, в которых есть головная организация и несколько дочерних, определен порядок учета зависимых компаний. В России преобладают холдинги, которые юридически не организованы в группы. Часто это ряд компаний, зарегистрированных на физических или юридических лиц, которые фактически подконтрольны одному или нескольким частным владельцам. В этом случае для корректной консолидации по МСФО необходимо пересмотреть структуру группы.

3. Высокие затраты.

Наиболее существенными затратами на подготовку отчетности по МСФО являются расходы на наем и обучение персонала, а также на консультационные и аудиторские услуги. Зарплаты специалистов, знающих МСФО и имеющих сертификаты, подтверждающие эти знания, гораздо выше, чем у прочих финансовых специалистов. Обычно затраты наиболее высоки при переходе на МСФО, но после внедрения системы международного учета они снизятся.

Способы подготовки отчетности по МСФО

Существует два основных способа подготовки отчетности по международным стандартам:

- трансформация данных российского учета в соответствии с МСФО;

- параллельное ведение бухгалтерского учета по российским и международным стандартам.

Трансформация представляет собой «перевод» российской финансовой отчетности в международную путем корректировки отдельных показателей (способы получения которых по российским стандартам отличаются от МСФО). Обычно при применении этого способа предприятия несут меньшие материальные и временные затраты. Часто он также рассматривается в качестве временной меры при переходе на параллельный учет по международным стандартам.

Параллельное ведение учета по международным стандартам заключается в отражении в учете по МСФО каждой хозяйственной операции. Для крупного предприятия это технически невозможно без внедрения дорогостоящей системы автоматизации. Сложные интегрированные системы учета предъявляют существенные требования к формализации и унификации бизнес-процессов на предприятии, что также приводит к перестройке самой системы бухгалтерского учета.

Выбор способа составления отчетности по МСФО обычно обусловлен предполагаемыми затратами и целью внедрения международных стандартов в компании. Чем шире собирается руководство использовать информацию, подготовленную на основе МСФО (например, для целей управленческого учета и бюджетирования), тем чаще компании выбирают параллельное ведение учета. Такой способ, по мнению автора, эффективнее, поскольку позволяет компании строить систему внутренней отчетности на тех же принципах, что и внешней.

Личное мнение

Елена Кузнецова

Процесс перехода на МСФО достаточно длительный и дорогой. Это отдельный проект компании, в который должны быть вовлечены не только бухгалтеры и финансисты, но и сотрудники других подразделений. В самом начале проекта необходимо выбрать метод, согласно которому компания будет вести учет по МСФО (трансформация или параллельный учет). От выбранного метода зависит вся дальнейшая работа по переходу на МСФО.

Основные этапы перехода на составление финансовой отчетности по МСФО

Процесс перехода на составление отчетности по МСФО достаточно сложен, поэтому Комитет по МСФО разработал стандарт IFRS 1 «Первое применение МСФО», который вступил в силу с 1 января 2004 года. Он является обязательным к применению всеми компаниями, которые впервые составляют финансовую отчетность в соответствии с МСФО, и содержит четкий алгоритм подготовки такой отчетности.

Для приведения показателей российской отчетности в соответствие с МСФО можно выделить основные подготовительные этапы.

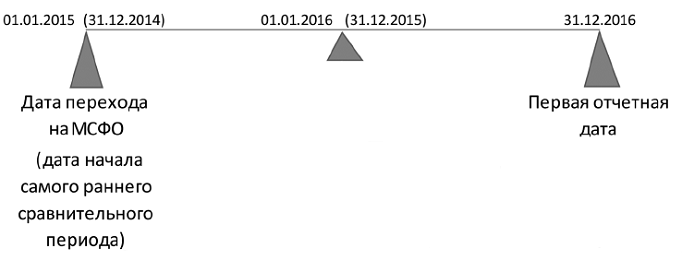

Этап 1. Определение отчетной даты и даты перехода

При составлении первой отчетности по МСФО необходимо четко различать дату перехода (начало первого отчетного периода) на МСФО и отчетную дату (окончание первого отчетного периода). Еще одним требованием МСФО является необходимость представления сопоставимых данных хотя бы за один предыдущий период. Например, компания составляет свою первую отчетность по МСФО на 31 декабря 2005 года (отчетная дата). Отправная точка, с которой компания начинает применение МСФО, должна быть минимум на два года раньше отчетной даты для соблюдения принципа сопоставимости данных. В нашем случае это 1 января 2004 года, то есть дата вступительного баланса (дата перехода на МСФО), на которую определяются вступительные балансовые остатки по МСФО (см. этап 3).

Существует обязательное требование соответствия первой полной финансовой отчетности, включающей сравнительные данные, всем стандартам, действующим на отчетную дату. Однако не все стандарты, которые применялись в 2004 году, совпадают с теми, которые действовали в 2005 году. С целью решения данной проблемы Комитет по МСФО выпустил фиксированный перечень новых стандартов, которые вступают в силу с 1 января 2005 года и должны применяться ко всем периодам, представленным на 31 декабря 2005 года1.

Этап 2. Формирование учетной политики в соответствии с МСФО

Компания должна составить и утвердить новую учетную политику2, соответствующую МСФО, которая будет действовать на отчетную дату. При этом нужно учитывать, что принятая учетная политика должна применяться ко всем отчетным периодам, отраженным в отчетности.

Личное мнение

Елена Кузнецова

Ошибки при создании учетной политики и выборе методов и принципов ведения учета могут обойтись компании очень дорого, так как внесение изменений в учетную политику по МСФО возможно в очень редких случаях. Как результат, компания будет вынуждена использовать тот метод, который прописан в ее учетной политике. Хотя, возможно, альтернативный вариант данного метода учета смог бы представить финансовый результат компании в более привлекательном виде.

Этап 3. Определение статей активов и обязательств по МСФО

После утверждения учетной политики компания должна проанализировать все имеющиеся у нее активы и обязательства на дату перехода на МСФО на предмет их признания или списания в соответствии с МСФО. При этом актив или обязательство могут быть приняты к учету по МСФО, даже если они и не отражаются в учете по российским стандартам, и наоборот. В частности, компания может не признавать в соответствии с РСБУ определенные отложенные налоговые активы или обязательства, которые будут признаваться по МСФО, например отложенные налоги по переоценке основных средств. Или же в соответствии с российскими правилами учета компания создала резерв предстоящих расходов на ремонт основных средств, который не будет признаваться согласно МСФО.

Этап 4. Оценка активов и обязательств по МСФО

Следующий этап заключается в оценке признанных активов и обязательств для целей МСФО. Как и в случае с признанием, существуют различия в оценке активов и обязательств между РСБУ и МСФО. Они могут быть связаны как с разным составом капитализируемых статей, так и с различной оценкой будущих денежных потоков, формирующих балансовую оценку активов или обязательств. Например, по МСФО объекты основных средств, находящиеся в лизинге, отражаются по дисконтированной стоимости арендных платежей, а согласно РСБУ – по номинальной величине лизинговых платежей.

Разница подходов к формированию балансовой стоимости объектов учета может привести к практическим трудностям в их применении. Например, при оценке первоначальной стоимости основных средств, включаемых во вступительный баланс в соответствии с МСФО, могут возникнуть проблемы из-за отсутствия информации о стоимости их приобретения.

В подобной ситуации МСФО (IFRS) 1 предлагает следующий выход: компания может включить основные средства во вступительный баланс по их справедливой стоимости3 на дату перехода на МСФО, которая будет считаться их «условно первоначальной» стоимостью. Этот подход также выгоден для тех компаний, которые хотели бы увеличить стоимость своих активов на дату перехода на МСФО. Применение этого метода совершенно не означает, что в будущем компания обязана на регулярной основе производить переоценку своих основных средств, как это требуется, если компания выбирает для последующего учета основных средств модель отражения по переоцененной стоимости. Аналогичным образом в российском учете результаты переоценки не отражаются в налоговом учете.

Этап 5. Корректировка величины капитала и резервов

После того как компания пройдет перечисленные выше этапы, величина ее чистых активов может отличаться от величины капиталов и резервов, сформированных в соответствии с российским законодательством. Согласно МСФО (IFRS) 1 эту разницу нужно отражать в составе нераспределенной прибыли.

Несмотря на то что описанные выше этапы составления отчетности по МСФО кажутся очевидными, каждый из них связан с определенными трудностями. Успешное их преодоление в немалой степени зависит от того, насколько хорошо руководители компании понимают, что переход на МСФО затрагивает не только бухгалтерию предприятия, но и многие бизнес-процессы, в первую очередь связанные с процессом управления предприятием в целом. Поэтому мало просто пожелать вписаться в международную систему отчетности, необходимо рассматривать переход на МСФО как сложный проект, требующий контроля и координации со стороны высшего руководства в течение всего срока его осуществления.

1. Пересчет всех данных учета за два предшествующих года в соответствии с МСФО вызывает у компаний значительные трудности, поэтому на практике многие из них нарушают данное требование. Они используют промежуточный вариант по МСФО (IAS) 34 «Промежуточная финансовая отчетность», когда первая опубликованная отчетность носит предварительный характер. В ее состав включается только бухгалтерский баланс на дату перехода на МСФО (то есть на отчетную дату) или показатели за один год, но без сопоставимых данных за предыдущий период. – Примеч. редакции.

2. Поскольку некоторые принципы составления отчетности и оценки активов и обязательств по МСФО и РСБУ отличаются, то применять одну и ту же учетную политику для этих целей нельзя. Учетная политика для целей МСФО применяется только к отчетности, составленной по международным стандартам. – Примеч. редакции.

3. Справедливая стоимость – сумма, на которую может быть обменен актив или по которой обязательство может быть погашено при сделке между независимыми осведомленными сторонами на открытом рынке. – Примеч. редакции.

Необходимость составлять финансовую отчетность по международным стандартам возникает в первую очередь у предприятий, работающих с иностранными банками и инвесторами. По словам Михаила Киселёва, заместителя председателя фонда НСФО1, компании, составляющие отчетность по международным стандартам, могут рассчитывать на снижение процентной ставки при привлечении финансирования, поскольку инвестор в этом случае способен объективно оценить риски, закладываемые в ставку по кредиту. «В то время как российские стандарты декларируют превосходство формы над содержанием, основная цель МСФО – получение максимально достоверной информации о состоянии компании, которая необходима инвесторам для корректной оценки и составления достоверных прогнозов», – говорит Игорь Миронов, руководитель отдела внутреннего аудита компании SABMiller (OOO «ТрансМарк» и ООО «Калужская пивоваренная компания»).

Другая причина, по которой предприятия уже сейчас составляют отчетность по МСФО, – требование владельца бизнеса. «Собственник бизнеса всегда стремится создать такой инструмент, который позволял бы ему понимать реальное положение дел на предприятии. МСФО дают возможность объективно оценить финансовое положение компании», – говорит Михаил Киселёв.

Еще один плюс применения МСФО – использование полученной информации для управленческих целей. При рассмотрении вопроса о том, как должен быть организован управленческий учет, зачастую принимается решение строить его на основе принципов МСФО. По словам Елены Копаневой, директора по аудиту банков, финансовых, инвестиционных и страховых компаний «БДО Юникон», долгое время считалось, что отчетность по МСФО нужна российским банкам и компаниям лишь для ее предоставления внешним пользователям. Но сейчас многие руководители осознают, что финансовая отчетность по МСФО необходима им для более эффективного управления своей организацией. В большинстве ведущих российских банков и компаний становление систем управленческого учета происходит в соответствии с принципами МСФО. По словам Александра Петренко, руководителя финансово-аналитического отдела компании «Лаверна» (Санкт-Петербург), использование МСФО в качестве стандартов управленческого учета – наиболее оправданное решение для большинства предприятий. Нет необходимости заново создавать принципы и правила учета многих хозяйственных операций, поскольку МСФО и их интерпретации упрощают проблему регламентации и ведения учета. В компании «Лаверна» не для всех хозяйственных операций применяются МСФО, для некоторых участков используются российские правила бухучета. По мнению Александра Петренко, это связано с тем, что применение некоторых МСФО неоправданно трудоемко, например, это касается МСФО 39 «Финансовые инструменты». Но при необходимости внутренняя отчетность может быть без больших трудозатрат доработана и передана иностранным инвесторам или кредиторам.

Государственная политика

По мнению генерального директора ООО «Воды Боржоми» (Москва) Татьяны Каримовой, именно государство должно взять на себя роль инициатора процесса перехода на МСФО. Страна заинтересована в привлечении инвестиций в российскую экономику, но для этого нужно повышать прозрачность российского бизнеса, в том числе внедряя стандарты, понятные западным инвесторам. Если процесс не контролировать на государственном уровне, то предприятия будут переходить на новые стандарты учета только в случае крайней необходимости. Это будет существенно тормозить привлечение денег в российскую экономику.

На государственном уровне уже осуществляются следующие шаги. Приказом Минфина России от 01.07.04 № 180 была одобрена концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, в которой говорится об активизации использования МСФО. Для выполнения этой задачи планируется разработать:

механизм обобщения опыта применения МСФО (создание методических рекомендаций);

порядок официального перевода текста стандартов на русский язык. На территории РФ официально будут применяться только положения переведенных стандартов;

систему контроля (аудит) качества отчетности;

систему обучения специалистов.

Концепция предполагает, что изменения в бухгалтерском учете и отчетности, в том числе переход на МСФО, будут происходить постепенно с учетом возможностей и готовности профессиональной среды, а также органов государственной власти. В период с 2004 по 2007 год планируется обязательный перевод на МСФО общественно значимых компаний (открытые акционерные общества, имеющие публично размещенные ценные бумаги, и организации, работающие со средствами физических лиц). С 2008 по 2010 год планируется обязательный перевод на МСФО консолидированной отчетности других компаний, а также оценка возможности составления индивидуальной бухгалтерской отчетности непосредственно по МСФО вместо российских стандартов.

Сейчас в Госдуме находится проект закона «О консолидированной финансовой отчетности», предусматривающий обязательное составление и публикацию консолидированной финансовой отчетности по МСФО.

Основные проблемы

Далеко не все предприятия относятся к переходу на МСФО положительно. По мнению Олега Островского, генерального директора Института профессиональных бухгалтеров России, сегодня российские предприятия в подавляющем большинстве к переходу на МСФО не готовы.

Одной из основных проблем при массовом внедрении МСФО станет кадровая. МСФО значительно сложнее российских правил бухгалтерского учета и требуют от финансистов большей профессиональной подготовки и знаний. По словам Бориса Соколова, президента Аудиторской палаты России, на текущий момент есть около 30 тысяч аттестованных Минфином России аудиторов, часть которых могут консультировать компании, составляющие отчетность по МСФО. Тем не менее основную работу в этом направлении, по его мнению, должен вести персонал компаний. «В настоящее время в большинстве российских банков и компаний нет специалистов, имеющих необходимую квалификацию в области МСФО и опыт работы по составлению отчетности, - рассказывает Елена Копанева. – Такие сотрудники стоят достаточно дорого, и не каждая организация может себе позволить их нанять. Это должно мотивировать предприятия самостоятельно обучать специалистов».

Несмотря на то что сейчас многие учебные заведения предлагают программы обучения по МСФО, систематизированного подхода к образованию в области международных стандартов пока нет. «Российское образование не готово к тому, чтобы переучить всех бухгалтеров и аудиторов. Создать полноценную систему образования без поддержки на государственном уровне практически невозможно», – считает Олег Островский. Немаловажно и то, что не хватает квалифицированного преподавательского состава. По мнению Бориса Соколова, следует сначала организовать подготовку этих преподавателей, а они в свою очередь будут обучать как аудиторов, так и специалистов, необходимых российским компаниям. Однако такая поэтапная процедура обучения требует затрат времени, что подтверждается зарубежной практикой, например опытом таких крупных международных корпораций, как «Байер» и «Хенкель». «Один специалист по МСФО, возглавляющий 20 бухгалтеров «старой закалки», не сможет перевести предприятие на учет по международным стандартам финансовой отчетности, – считает Татьяна Каримова. – Другая причина – неразвитая нормативная база для внедрения МСФО». Необходимо будет решить и проблему сертификации аудиторов. По словам Михаила Киселёва, государственной сертификации аудиторов МСФО как таковой не существует.

Другая важная проблема – языковая. Официальный язык международных стандартов финансовой отчетности – английский. К сожалению, быстро научить российских бухгалтеров английскому языку невозможно, поэтому необходим официальный перевод МСФО. По словам Сергея Модерова, руководителя отдела финансового учета по международным стандартам Института проблем предпринимательства, важно не только сделать официально подтвержденный перевод стандартов, но и заручиться согласием Комитета по международным стандартам финансовой отчетности на проведение своевременного перевода принимаемых изменений и поправок. Для осуществления технических переводов текстов МСФО и их своевременного обновления необходимо создать специальный орган. По мнению Михаила Киселёва, это должно быть негосударственное предприятие, которое будет решать технические вопросы, разрабатывать проекты стандартов и выносить их на рассмотрение в Правительство РФ. При этом важно так организовать работу, чтобы измененные стандарты вовремя доходили до пользователей и не задерживались на этапах рассмотрения и утверждения.

Одно из требований, предъявляемых к финансовой отчетности, – оперативность представления информации. К сожалению, сейчас на подготовку отчетности по международным стандартам у предприятий уходит слишком много времени и данные теряют свою актуальность. По словам Владимира Гусакова, заместителя руководителя Федеральной службы по финансовым рынкам, большинство российских компаний, опубликовавших свою отчетность за 2003 год по МСФО или ГААП США, раскрыли эту информацию более чем через шесть месяцев после окончания финансового года. Финансовую информацию, поступающую с таким опозданием, трудно назвать актуальной. «Решить вопрос оперативной подготовки отчетности по МСФО можно за счет автоматизации учета. Большинство компаний готовят финансовую отчетность, перенося данные бухгалтерского учета в такие системы, как Excel, и там вручную конвертируют отчетность в соответствии с требованиями международных стандартов. Внедрив на предприятии информационную систему, которая позволит вести российский и международный учет параллельно, удастся сэкономить массу времени», – считает Татьяна Каримова.

Европейский опыт

Процессы, связанные с переходом на МСФО в странах Евросоюза, во многом схожи с российскими. По словам Ричарда Мартина, начальника отдела финансовой отчетности АССА, на текущий момент в Евросоюзе используется 25 различных учетных систем. Например, в Германии котирующиеся компании для составления финансовой отчетности могут использовать ГААП США, МСФО и Коммерческий кодекс2, всем остальным немецким компаниям разрешено использовать только правила Коммерческого кодекса. В Англии от всех компаний требуют составлять финансовую отчетность по соответствующим национальным стандартам. Только на Мальте все компании должны применять международные стандарты. Однако уже с 2005 года МСФО будут обязательны для применения котирующимися компаниями и разрешены для применения некотирующимися компаниями в Германии и Англии. О том, насколько эти изменения значительны, можно судить по следующим цифрам: около 100 тыс. компаний перейдут на составление финансовой отчетности по МСФО, более 6 млн компаний продолжат использовать национальные стандарты финансовой отчетности. Хотя подобные перемены кажутся незначительными, нельзя не учитывать, что с каждым годом количество компаний, составляющих свою финансовую отчетность по МСФО, будет расти. Придется столкнуться и с проблемами. К примеру, предстоит решить вопрос о налогообложении компаний, составляющих свою финансовую отчетность в соответствии с МСФО, потратить значительные средства на обучение персонала и ввод в действие новых учетных информационных систем. Но все эти затраты оправдают себя благодаря положительному влиянию более прозрачной отчетности на финансовое положение предприятия.

Перспективы

По словам Олега Островского, начиная с 1998 года, когда была принята программа реформирования бухгалтерского учета в соответствии с принципами МСФО, в российском бухгалтерском учете произошли существенные перемены. Сегодня большинство ПБУ на 80% составлены в соответствии с требованиями международных стандартов. Тем не менее процесс внедрения МСФО проходил бы значительно быстрее, если бы было устранено основное расхождение. Дело в том, что отчетность предприятия по англо-саксонской модели должна удовлетворять требованиям собственников, а в России и многих странах Европы отчетность должна соответствовать требованиям законодательства. Это основной сдерживающий фактор, препятствующий внедрению МСФО. Среди финансовых директоров есть сторонники радикального решения проблемы – полной отмены российских стандартов бухгалтерского учета и замены их на МСФО. «Решить вопрос расхождения основополагающих целей различных видов учета можно достаточно просто, – считает Денис Давидко, финансовый директор компании «Открытые инвестиции» (Москва). – Следует исключить российский бухгалтерский учет и заменить его на международные стандарты финансовой отчетности. Очевидно, что при этом нужно также соблюсти интересы государства. Это можно сделать, доработав требования к ведению налогового учета. В итоге в компании будут формироваться отчетность по международным стандартам и отчетность для налоговых органов. Такой подход позволит сократить затраты на ведение разных видов учета». Однако из-за проблем, описанных выше, подобный вариант развития событий не для всех предприятий приемлем. По мнению Михаила Киселёва, нельзя заставить все предприятия перейти в обязательном порядке на международные стандарты. Нужно предоставить им право выбора учетной системы. Это позволит сделать переход на международные стандарты не таким болезненным. Татьяна Каримова считает, что для перехода на международные стандарты финансовой отчетности российским предприятиям потребуется 10–15 лет. «Сначала процесс внедрения МСФО нужно отработать на крупных предприятиях и холдингах, после чего учесть возникшие сложности и ошибки и уже этот опыт применять к небольшим компаниям», – считает Елена Копанева. У государства же своя точка зрения на перспективы внедрения МСФО (см. интервью с директором Департамента регулирования государственного финансового контроля, аудиторской деятельности и бухгалтерского учета Минфина России Леонидом Шнейдманом на ССЫЛКАс. 12). Очевидно, именно она и станет определяющей в процессе реформирования финансовой отчетности российских предприятий в ближайшие годы.

При подготовке статьи использовались материалы конференции

«Готова ли Россия к переходу на МСФО», проведенной осенью 2004 года

представительством АССА в России.

1 Фонд «Национальная организация по стандартам финансовой отчетности» (НСФО) – некоммерческая организация, созданная по образцу Комитета по МСФО. Фонд объединяет как разработчиков, так и пользователей финансовой отчетности: бухгалтеров, аудиторов, профессиональных участников фондового рынка, представителей государственных структур, банковского и страхового сектора, бизнес-сообщества.

2 Коммерческий кодекс – свод законов, регламентирующих коммерческую деятельность, в том числе определяющих правила ведения бухгалтерского учета.

При подготовке отчетности по МСФО наиболее часто применяется трансформация отчетности - процесс составления финансовой отчетности по международным стандартам путем корректировки статей отчетности и перегруппировки учетной информации, подготовленной по правилам РСБУ.

Единого алгоритма трансформации финансовой отчетности не существует, и в каждом случае специалисты применяют свою методику, оптимальную для компании.

Все больше организаций в РСБУ применяют стандарты МСФО, что допускается требованиями п. 7 ПБУ 1/2008 «Учетная политика организации». Переход на МСФО для таких компаний представляется более простым, поскольку количество трансформационных корректировок будет меньше.

Справочно

Министерство финансов Российской Федерации на официальном сайте 01.08.2016 опубликовало проект приказа, который вносит изменения в ПБУ 1/2008 «Учетная политика организации»:

«Организация, которая раскрывает составленную в соответствии с международными стандартами финансовой отчетности консолидированную финансовую отчетность или финансовую отчетность организации, не создающей группу, вправе при формировании учетной политики руководствоваться федеральными стандартами бухгалтерского учета с учетом требований международных стандартов финансовой отчетности. В случае если применение способа ведения бухгалтерского учета, установленного федеральным стандартом бухгалтерского учета, приводит к несоответствию учетной политики указанной организации требованиям международных стандартов финансовой отчетности, организация вправе не применять этот способ.

В случае если по конкретному вопросу в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ, исходя из международных стандартов финансовой отчетности».

Компаниям, впервые применяющим международные стандарты, адресован МСФО (IFRS) 1 «Первое применение МСФО», которым руководствуются при первой финансовой отчетности по МСФО, а также при промежуточной отчетности, представляемой за часть периода, охватываемого первой финансовой отчетностью по МСФО. В такой отчетности компания принимает все стандарты МСФО и делает четкое и безоговорочное заявление о соответствии МСФО.

В случае если компания решает, что не будет применять какой-либо стандарт МСФО в первой отчетности, данная финансовая отчетность не будет считаться соответствующей МСФО. Это может быть отчетность, основанная на принципах МСФО, например для управленческих целей. Следует обратить внимание, что даже если компания применила все международные стандарты, но не сделала заявления о соответствии МСФО, такая отчетность также не является отчетностью по МСФО.

На практике часто возникают вопросы о необходимости применения МСФО (IFRS) 1, если ранее компания предоставляла информацию для подготовки консолидированной финансовой отчетности материнской компании, но не выпускала индивидуальную отчетность по МСФО. Возможен также вариант, когда компания составляла отчетность по МСФО для внутренних целей, но не представляла ее собственникам либо сторонним пользователям. В обоих вышеуказанных случаях при подготовке первого комплекта финансовой отчетности следует руководствоваться требованиями МСФО (IFRS) 1.

Также нередко бывает, что ранее компания составляла отчетность по МСФО, но затем на какое-то время перестала. В данном случае следует исходить из анализа затрат на подготовку отчетности: либо выпустить финансовую отчетность, как если бы компания не допускала перерыва, либо повторно применить МСФО (IFRS) 1. При повторном применении стандарта отчетность составляют, игнорируя влияние учетной политики, примененной в прошлые периоды.

Применяя МСФО впервые, важно понимать, какова дата перехода и какой период МСФО (IFRS) 1 признаёт первым отчетным периодом.

Рис. 1. Дата перехода на МСФО

Алгоритм подготовки первой отчетности по МСФО за 2016 год

На протяжении всего переходного периода следует применять единую учетную политику (в примере переходным периодом являются три года: 2014-й, 2015-й, 2016-й).

При подготовке первого комплекта финансовой отчетности необходимо шаг за шагом выполнять определенные действия.

Шаг 1. Следует использовать все стандарты, которые действуют на первую отчетную дату. Это значит, что если дата перехода - 31.12.2014, а отчетность составляется на 31.12.2016, то необходимо применять стандарты, действующие именно на 31.12.2016. При этом возможно использование выпущенных, но не вступивших в силу стандартов, досрочное применение которых на первую отчетную дату разрешено.

Например, МСФО (IFRS) 15 «Выручка» вступает в силу с 01.01.2018, разрешено его досрочное применение. Целесообразно готовить первый комплект отчетности, основываясь на его требованиях, чтобы в дальнейшем, когда новый стандарт начнет действовать, избежать корректировок.

На практике большинство компаний применяют новые стандарты досрочно (при этом следует помнить, что не все новые стандарты можно применять досрочно).

Шаг 2. Определить стандарты, которые необходимо применить до отчетной даты. Например, если в компании в 2015 году был , а в 2016-м - нет.

Шаг 3 . Определить исключения, которые должны быть применены.

Общее требование МСФО заключается в ретроспективном применении требований всех действующих стандартов МСФО на отчетную дату. МСФО (IFRS) 1 разрешает два вида освобождений от ретроспективного применения:

- обязательные исключения;

- добровольные исключения.

Справочно

Обязательные исключения обязательны для всех организаций, применяющих МСФО впервые. Суть добровольных исключений - в праве выбирать, применять или не применять эти исключения. Они касаются ретроспективного применения стандартов МСФО (то есть с момента совершения операции, как будто компания применяла МСФО всегда).

Пример добровольного исключения: МСФО (IFRS) 1 позволяет компании, применяющей МСФО впервые, во вступительном балансе по МСФО оценить актив, используя условную первоначальную стоимость в отношении основных средств, инвестиционной недвижимости (при использовании модели учета по первоначальной стоимости) и нематериальных активов (при условии наличия активного рынка).

Согласно МСФО (IFRS) 1 организация должна использовать для целей МСФО расчетные оценки, которые соответствуют расчетным оценкам, принятым при применении на эту же дату национальных стандартов учета. В случае если существуют объективные доказательства того, что эти расчетные оценки были ошибочными, для целей МСФО применяют расчетные оценки, отличающиеся от примененных в РСБУ. Примером является изменение срока полезного использования основных средств (в частности, при получении дохода в результате эксплуатации полностью самортизированного оборудования).

Справочно

Ошибки - пропуски и искажения в финансовой отчетности, которые возникают вследствие неиспользования или неверного использования надежной информации, включая последствия неточностей в вычислениях, искажений при применении учетной политики, недооценки или неправильного толкования фактов, а также мошенничества.

Пример из практики

IFRS 1 позволяет менять расчетные оценки в переходный период (в примере - с 01.01.2015 по 31.12.2016). Так, возможно изменять сроки полезного использования основных средств и метод начисления амортизации. Неизменной остается модель учета ОС, установленная в учетной политике по МСФО: по первоначальной или по переоцененной стоимости [п. 29 МСФО (IAS) 16]. На практике лучше изменить сроки и метод начисления амортизации на дату перехода.

Шаг 4

. Выстроить (организовать) процесс подготовки и сделать его оптимальным. Для этого потребуется регламентировать комплекс мероприятий:

- определить периметр консолидации (при составлении консолидированной отчетности анализируются состав и структура владения, определяются прямые, эффективные доли владения и доли неконтролирующих акционеров);

- разработать учетную политику по МСФО (каждая организация, входящая в установленный периметр консолидации при составлении консолидированной отчетности, должна использовать единую учетную политику по МСФО);

- провести анализ активов и обязательств на дату перехода на МСФО с целью их признания для целей МСФО;

- разработать методологию трансформации (либо ведения параллельного или комбинированного учета) и консолидации (при составлении консолидированной отчетности), пакетов сбора данных, трансформационных моделей; предварительно необходимо проанализировать сферу деятельности компании, определить основные различия по статьям отчетности между РСБУ и МСФО, сформировать перечень основных корректировок.

Пример из практики

При переходе на МСФО производственных предприятий часто выявляется ситуация, когда в РСБУ активы полностью самортизированы, но продолжают использоваться, и их количество существенно. Поскольку компания получает выгоду от работы актива, желательно для целей МСФО изменить сроки полезного использования активов.

Корректировка по объектам, стоимость которых меньше установленного в РБСУ лимита для учета основных средств [в общем случае - до 40 тыс. руб. включительно (п. 5 ПБУ 6/01)], на практике выполняется в случае ее существенности. Данные объекты в РСБУ списываются при приеме в эксплуатацию на расходы текущего периода, в МСФО - включаются в состав основных средств. В МСФО нет стоимостного критерия отнесения активов к основным средствам, но в учетной политике ряда западных компаний такой критерий существует. При подготовке отчетности необходимо соблюдать баланс между затратами на эту подготовку и полезностью информации.

Справочно

Корректировка - это изменение величины строк отчета о финансовом положении и отчета о совокупном доходе с изменением финансового результата текущего периода.

Виды корректировок

Реклассификация (рекласс) не оказывает влияния на прибыль или убыток отчетного периода - соответственно, одновременно затрагивает только балансовые счета МСФО или только счета прибылей/убытков МСФО.

Реклассификации возникают в результате различий в признании элементов финансовой отчетности по РСБУ и МСФО, переносят одну и ту же сумму из статьи отчетности по РСБУ в статью отчетности по МСФО. Примерами реклассификаций служат:

- рекласс авансов, выданных под , из дебиторской задолженности и прочих внеоборотных активов по РСБУ в состав незавершенного строительства по МСФО (в основные средства);

- рекласс объектов инвестиционного имущества из состава основных средств в состав инвестиционного имущества;

- рекласс депозитов и высоколиквидных инвестиций со сроком погашения менее трех месяцев в состав денежных средств и их эквивалентов;

- рекласс общехозяйственных расходов из состава себестоимости в состав управленческих расходов.

Корректировка (поправка) оказывает влияние на чистую прибыль периода и статьи капитала - соответственно, одновременно затрагивает и балансовые счета, и счета прибылей/убытков, и счета капитала.

Примерами корректировок (поправок) служат:

- постановка на учет объектов, полученных по договору лизинга;

- списание нематериальных активов, не удовлетворяющих критериям признания МСФО (IAS) 38;

- начисление убытка от обесценения основных средств и объектов незавершенного строительства по МСФО;

- исключение общехозяйственных расходов из остатков незавершенного производства и отнесение их на счета управленческих расходов.

Шаг 5. Выполнить трансформационные и консолидационные корректировки.

При формировании входящего (вступительного) отчета о финансовом положении по МСФО на дату перехода необходимо выполнить следующие корректировки:

- признать все активы и обязательства, подлежащие признанию в соответствии с МСФО (например, финансовую аренду, обязательства по демонтажу основных средств);

- исключить активы и обязательства, не подлежащие признанию в соответствии с МСФО;

- реклассифицировать статьи активов, обязательств и капитала в балансе в соответствии с требованиями МСФО;

- произвести оценку всех активов и обязательств в соответствии с МСФО - проанализировать, насколько активы и обязательства отвечают критериям признания активов и обязательств МСФО, правильно ли сформирована их стоимость (например, необходимо обесценить материалы, долго находящиеся без движения, неработающее оборудование).

На каждую дату должны быть применены оценки исходя из той информации, которая имеется на эту дату. Если в 2015 году в отношении вероятности погашения дебиторской задолженности имелись сомнения, а в 2016 году финансовое состояние дебитора улучшилось, то при подготовке отчетности за 2015 год необходимо обесценить дебиторскую задолженность, в 2016-м - восстановить.

Шаг 6 . Сформировать отчетность по МСФО.

Состав первого комплекта финансовой отчетности по МСФО определен требованиями МСФО (IFRS) 1:

- три баланса (на дату перехода, начало отчетного периода, конец отчетного периода);

- два отчета о совокупном доходе (например, за 2016 год, за 2015 год как сравнительная информация);

- два отчета о движении денежных средств;

- два отчета об изменениях капитала;

- примечания, включая сравнительную информацию с соблюдением требований всех стандартов в отношении раскрытия информации.

МСФО (IFRS) 1 не предусматривает исключений из требований к представлению и раскрытию информации в других МСФО.

В первой финансовой отчетности компания поясняет, как переход от РСБУ к МСФО повлиял на ее финансовое положение, финансовые результаты деятельности и движение денежных средств. В ней следует отразить пояснения положений перехода на МСФО, а также представить сверку статей «Капитал» и «Общий совокупный доход». Сверка должна включать информацию, которая детализирует суммы корректировок по статьям «Капитал» и «Прибыль». В следующие периоды данную сверку делать не требуется.

Чтобы облегчить процесс подготовки первого комплекта отчетности и минимизировать количество ошибок, компании зачастую приглашают консультантов, способных помочь в подготовке первой отчетности по МСФО, достаточно компетентных и опытных.