Корреспондентский счет где указан. Как открываются и по указанию какой инстанции

Международные банки обслуживают национальные или региональные банки, тем самым предоставляет услуги их клиентам. Мелкие банки являются корреспондентами крупных банков для получения различных услуг на международных или национальных рынках, в первую очередь кредитов. Большие банки, являясь корреспондентами более мелких, получают доступ на региональные рынки.

Виды корреспондентских счетов

Корреспондентские счета делятся на счета ностро и счета лоро. Ностро – это счет, открытый на имя банка в банке-посреднике, или так называемом, банке-корреспонденте. А лоро – это счет, который открыт в данном банке на имя его банка-корреспондента.

Основы корреспондентских отношений

В большинстве случаев по корреспондентским счетам не платят никаких процентов или их уровень крайне мал. Кроме того, банками предусмотрена комиссия за ведение такого счета и совершению по нему операций. В связи с этим банки предпочитают хранить на счетах ностро минимальные остатки, стремясь размещать капитал на мировых рынках. Для привлечения средств, банки применяют самые разнообразные схемы размещения остатков на корреспондентских счетах на международных рынках валют.

Однако банки должны поддерживать достаточный остаток на корреспондентском счете для удовлетворения всех возможных платежных требований. В тех случаях, когда на счете отсутствует необходимые средства, банк может предоставить своему корреспонденту краткосрочный кредит, так называемый овердрафт. Логично предположить, что проценты по такому кредиту достаточно высоки, а в некоторых странах овердрафт запрещен законодательно.

Итоги по ностро и внутреннему корреспондентскому счету сверяются ежемесячно. Для этого составляется отчет, в котором отражаются все несовпадающие суммы по этим двум счетам. В дальнейшем они подлежат урегулированию.

Валютирование

Важным моментом при операциях со счетами является понятие как валютирование. Запись о проведении той или иной операции в некоторый определенный день не означает внесение средств на счет владельца в этот же день. В данной операции ключевым моментом является валютирование – дополнительная запись в счете о дате рядом с проведенной суммой в выписке. Это значит, что владелец счета может распоряжаться поступившей суммой немедленно, но деньги переходят в собственность владельца с начислением соответствующих процентов со дня валютирования. В случае если владелец счета решит распорядиться поступившими валютными средствами до наступления даты валютирования, он совершит превышение кредита, за что будет вынужден заплатить оговоренный процент банку-кредитору.

В сфере деятельности финансовых структур часто можно услышать такое понятие, как корреспондентский счет. Это особая разновидность счета, открываемого одним банком в другой кредитной организации либо Центробанке на основании соглашения о сотрудничестве. Данный счет указывается, как правило, в платежных бумагах организации. Помимо номеров расчетных счетов получателей и отправителей, в них также указываются сведения о банке, в котором эти счета ранее были открыты. О корреспондентском счете и вариантах его оформления расскажем подробнее.

Что представляют собой корреспондентские счета?

Корреспондентский счет − это своего рода депозитный счет «до востребования». По сути, он выполняет функции классического расчетного счета организации с поправкой на специфику банка, в котором он и был ранее открыт. При этом на корреспондентском счете могут находиться не только неиспользованные денежные средства банка, но и заемные деньги от других кредитных учреждений, а также финансы его клиентов.

Именно с помощью корреспондентского счета банк осуществляет ряд финансовых операций, включая те, которые связаны с оформлением в Центробанке депозитов. Корреспондентские счета принято открывать в рублях и в иностранной валюте.

Каково назначение корреспондентского счета?

Как и любой документ, корреспондентский счет организации имеет определенную направленность. Как правило, он предназначен для полноценного отображения различных финансовых операций держателя. Иными словами, после открытия такого счета можно понять, в каком положении находится организация, открывшая его. В частности, если на счете кредитного учреждения не хватает средств, то это будет говорить о временных финансовых трудностях организации и т. д.

Также корреспондентские счета - это первый шаг на пути регистрации новой кредитной организации в официальных списках Центробанка России и формирования собственного уставного фонда. После успешного прохождения данного этапа банк получает от ЦБ лицензию и может осуществлять свою деятельность на вполне законных основаниях. После окончания процесса регистрации корреспондентские счета помогают «молодому» банку вести учет собственных доходов и расходов, а также принимают непосредственное участие в создании резервного фонда банка.

Что представляют собой корреспондентские отношения?

Многие российские банки открывают корреспондентские счета не только в соседних отечественных кредитных организациях, но и в иностранных банках. Это связано прежде всего с тем, что большинство банковских клиентов открывают счета в иностранной валюте, а также планируют их контролировать посредством отечественных банков. Следовательно, в силу обстоятельств российским кредиторам приходится заключать корреспондентские отношения с банками, находящимися за границей.

Как подтверждаются корреспондентские отношения между банками?

Подобные договоренности, как правило, скрепляются договорами о сотрудничестве и подтверждаются обменом телексных ключей и SWIFT-кодов. О том, как открыть корреспондентский счет банка, мы расскажем далее.

Кроме того, корреспондентские отношения между банками и финансовыми организациями могут скрепляться реальными и виртуальными договорами, а также сопровождаться открытием корреспондентских счетов. Иногда соглашения могут подписываться и без открытия счета.

Как выглядят корреспондентские счета в России?

После того как будет открыт счет, организация сможет получить его реквизиты. Каждому счету присваивается свой номер, состоящий из двадцати цифр. При этом первые три начальные цифры являются практически у всех одинаковыми − «301», а конечные семь указываются в соответствии с номером банковского идентификационного кода.

Приведем пример: к/с 20012800000040000896 (корреспондентский счет кредитной организации), где последние три цифры идентичны номеру участника расчета, именуемому БИК, 085646896.

Какими бывают корреспондентские счета?

Корреспондентский счет − это особый счет, позволяющий контролировать все возможные поступления и расходные операции банков, других кредитных организаций и прочих компаний участников корреспондентских отношений. Условно все к/с можно разделить на три вида:

- «Ностро»;

- «Востро»;

- «Лоро».

«Ностро» − это счета, открываемые одним банком-респондентом в другой финансовой организации, являющейся его корреспондентом. При этом все финансовые операции по такому счету, как правило, отображаются в активах баланса банка-респондента. Именно с «Ностро»-счета выполняются разнообразные расходные операции по оплате услуг российских и иностранных компаний, а также частных лиц. При работе с таким счетом банки часто используют вспомогательные инструменты, например, SWIFT, SPRINT и TELEX.

«Востро» − это счета, открытые в кредитной организации-респонденте иностранным банком. Они доступны в российских рублях и зарубежной валюте.

«Лоро» − это счета, открываемые в банке-респонденте по просьбе иного банка-корреспондента. При этом все финансовые операции по таким счетам будут отображаться в пассиве банка-респондента. Они открываются в национальной и иностранной валюте.

Помимо этого, открытие корреспондентского счета может происходить при участии банка-резидента и Центробанка РФ либо при содействии нескольких кредитных организаций, сотрудничающих между собой.

Какие операции можно осуществлять по корреспондентским счетам?

Большая часть финансовых операций, осуществляемых в пределах корреспондентского счета, связана с количеством денежных средств на них. Так, если у банка или другой кредитной организации все в порядке с финансами, на его счете будет минимально допустимая сумма и кредитовое сальдо. Последнее подразумевает поступление на счет денег в размере, превышающем общую сумму выполненных затратных операций с него.

Напомним, что корреспондентский счет − это счет, открываемый банком-респондентом с целью легализации собственной деятельности (если это новая кредитная организация) и контроля над собственной финансовой деятельностью.

В случае же, если сумма поступлений будет меньше затрат банка, кредитной организации следует срочно компенсировать этот недостаток межбанковским кредитом. При его одобрении сумма займа, полученная от другого банка, поможет и далее выполнять деятельность организации.

Что необходимо для открытия корреспондентского счета в банке?

Требования для открытия к/с в различных банках практически одинаковы. К примеру, открыть корреспондентский счет Банка России кредитные организации могут с того момента, когда они уже успели пройти регистрацию в ЦБ и получили собственный регистрационный номер. Само же открытие счета выполняется в рамках заключенного между организациями Договора счета и исключительно с разрешения руководителя сети Банка России. Для открытия к/с кредитным организациям понадобятся следующие документы:

- написанное заявление на открытие к/с;

- копия банковской лицензии с обязательной подписью и печатью нотариуса;

- копия учредительной документации банковской организации: устава, свидетельства о регистрации (нотариально заверенные);

- оригинал письма и выписки о переводе денежных средств на открываемый к/с;

- оригинал письма с указанием кандидатур руководителя и бухгалтеров банка, имеющих право подписи;

- оригинал свидетельства о постановке на налоговый учет банка;

- оригинал справки о постановке на учет в ПФ;

- оригинал справки о постановке на учет в соцстрахе;

- оригинал оттисков печати и подписей ответственных лиц;

- оригинал документа о регистрации кредитной организации в ЕГРПО с указанием индивидуальных кодов банка.

Как открывается корреспондентский счет Сбербанка?

Помимо Банка России, к/с можно открыть и в Сбербанке. Для этого представителю финансовой организации необходимо также написать заявление и предоставить оригиналы всех разрешительных и идентифицирующих кредитную организацию документов.

В заявлении, открывая корреспондентский счет Сбербанка, нужно указать следующую информацию:

- полное название Сбербанка РФ;

- полное название кредитной организации, планирующей открывать счет;

- разновидность валюты, в которой предполагается открыть счет.

Далее необходимо согласиться с оказанием содействия по противодействию отмыванию доходов (если это понадобится), указать ответственных лиц, расписаться и поставить печать. При этом, если ваше заявление будет одобрено, в нем обязательно поставят отметку о положительном решении, укажут номер и сумму вашего счета.

Одним словом, процедура открытия счета сводится к написанию заявления, предоставлению необходимого пакета документов и получению положительного ответа от банка-респондента.

Расчетный счет и корреспондентский счет - разницамежду ними весьма существенна и, прежде всего, заключается в их различном функциональном назначении. В этой статье читатель узнает о том, как эти счета используются на практике, а также получит подробную информацию об их основных различиях.

Расчетный счет: понятие и назначение

Согласно п. 2.3 Инструкции Банка России от 30.05.2014 № 153-И расчетный счет — это вид банковского счета, создаваемый для предпринимателей (как организаций, так и физических лиц, в том числе и для лиц, занимающихся частной практикой) и используемый ими для совершения финансовых операций в ходе осуществления деятельности, направленной на извлечение прибыли. Для одной и той же организации может быть открыто любое количество таких счетов, как в одном, так и в нескольких банках одновременно.

Расчетный счет применяется:

- для осуществления безналичных денежных переводов;

- оплаты товаров и услуг;

- выплаты заработной платы сотрудникам предприятия;

- оплаты налогов, сборов, госпошлин, страховых взносов и прочих обязательных платежей и пр.

В соответствии с п. 6 Указания Центробанка РФ «Об осуществлении…» от 07.10.2013 № 3073-У использование расчетного счета является обязательным условием для осуществления сделок, сумма которых превышает 100 000 рублей — выполнять в этом случае наличные расчеты запрещено.

Корреспондентский счет: понятие и назначение

В соответствии с п. 2.5 Инструкции № 153-И корреспондентский счет — это вид банковского счета, открываемый банковским и иным кредитным организациям.

Существует 3 вида таких счетов:

- ностро-счет, открываемый одним банком в другом банке;

- лоро-счет, регистрируемый одним банком для других банков;

- востро-счет, оформляемый банком для других иностранных банков.

Корреспондентский счет необходим для осуществления взаиморасчетов между банками. Например, если клиент банка отправляет хранящиеся в нем средства на счет, открытый в другой банковской организации, для успешного завершения операции потребуются сведения о корреспондентском счете этой организации. А вот при движении средств между счетами в одной и той же кредитной организации (даже в разных ее филиалах) такой счет не потребуется.

Отличие банковских счетов: чем отличается расчетный счет от корреспондентского счета?

При осуществлении безналичных взаиморасчетов стоит различать корреспондентский счет и расчетный счет - отличия между этими финансовыми инструментами по различным параметрам приведены ниже:

- Держатель счета. Расчетные счета открываются для предпринимателей (как индивидуальных, так и имеющих статус юридического лица), корреспондентские — только для банков.

- Способ управления. Управлять расчетным счетом может только представитель организации, для которой он был открыт. Осуществлять управление корреспондентским счетом могут:

- банки-корреспонденты;

- Центробанк РФ;

- клиринговые центры.

- Цифровое обозначение. Идентификатор счета (вне зависимости от его вида) состоит из 20 цифр. Корреспондентские счета всегда начинаются со значения 301; при кодировке расчетных счетов такое цифровое сочетание не используется.

- Право распоряжения деньгами, хранящимися на счете. При использовании расчетного счета его владелец может осуществлять любые манипуляции с хранящимися на нем средствами самостоятельно. Чтобы списать средства с корреспондентского счета, необходимо получить согласие банка, открывшего этот счет.

Итак, расчетный счет и корреспондентский счет используются для осуществления безналичных взаиморасчетов, но при этом имеют некоторые различия. Расчетный счет, открываемый предпринимателем в банковской организации, позволяет осуществлять денежные переводы в адрес контрагентов и контролирующих органов, хранить средства и снимать наличность, а также выполнять иные текущие финансовые операции. Корреспондентский счет может быть открыт только для кредитной (в том числе и банковской) организации и используется при перечислении средств из одного банка в другой.

В повседневной жизни люди и организации рассчитываются между собой, как наличными деньгами, так и безналичным способом. Безналичный способ расчета во всех случаях предполагает знание расчетных счетов двух субъектов: отправителя и получателя. Кроме них в платежных поручениях еще требуется указать и корреспондентские счета банковских организаций, обслуживающих отправителя и получателя. Что же это такое и как понимать каждый счет?

Что такое счет расчетного типа?

Расчетные счета открываются предприятиями и организациями в различных банковских учреждениях. Они нужны для сдачи выручки и взаиморасчетов между субъектами хозяйствования . Ими пользуются для осуществления всех текущих расчетов. Также субъекты хозяйствования выполняют с них все текущие платежи по своим объектам. Их используют при расчетах с налоговой инспекцией, при расчетах за поставки товаров. С них оплачивают коммунальные платежи. Также с них деньги идут на зарплату, отчисления в пенсионный фонд и прочие платежи.

Безналичный расчет незаменим в любой финансово-хозяйственной деятельности. Во многих случаях рассчитаться за наличные просто не получается. Так что, никакого бизнеса без расчетного счета просто нет! Можно сказать так, что счет расчетного типа открывается любым не банковским субъектом еще в процессе регистрации своей деятельности.

Что такое счет корреспондентского типа?

В данном случае один банк открывает счет для другого банка . Этим счетом банк пользуется для зачисления собственных средств и средств, зачисляемых на расчетные счета, открытые в нем. Для осуществления безналичных платежей нужны данные обоих типов счетов. Плательщик должен знать не только текущий расчетный счет организации, куда им перечисляются деньги, но и корреспондентский счет того банка, где открыт счет данной организации.

В платежном поручении в обязательном порядке указывается и тот, и тот тип счета. Счета корреспондентского типа бывают трех видов:

- Для различных коммерческих и финансовых операций банк в корреспонденте-банке открывает nostro счет.

- Коммерческий банк для банка корреспондента открывает, так называемый, loro счет.

- Банки-нерезиденты, обслуживающиеся в банках-резидентах данного государства, открывают vostro счет в них. Это, в принципе, loro счет, но только открытый для иностранного банка.

Чем отличается расчетный счет от корреспондентского?

Счет расчетного типа связан с получателем и отправителем денежной наличности в лице организаций, предприятий, индивидуальных предпринимателей. Корреспондентские же счета показывают взаимосвязь банков и служат для межбанковских операций. За счетами корреспондентского типа стоят сами банковские структуры.

По вопросу того, как зачисляются денежные средства на расчетный счет, все понятно. Зачисляет отправитель, ставя свою подпись на платежном поручении. Снимает или дальше распоряжается ими по безналу получатель, уже предоставляя свои данные. А любые списания с корреспондентских счетов осуществляются только при согласии банка, открывшего этот счет в банке-корреспонденте. В некоторых случаях (предусмотренных законодательством) банк-корреспондент может списать все средства со счета без предъявления к нему акцепта.

Расчетными счетами управляют открывшие их лица. Управление же счетами корреспондентского типа может производиться тремя способами:

- Банки-корреспонденты могут управлять счетами друг у друга на взаимовыгодных условиях. Могут также обратиться в другой банк или кредитную организацию (обычно более крупное подразделение банка или кредитной организации).

- Открытие и обслуживание корреспондентского счета и управление им в Центробанке.

- Создание клиринговых центров, посредством участия которых и осуществляется зачет взаимных требований.

Сет расчетного типа обычно начинается со следующих цифр «40702………». Счет корреспондентского плана в Центробанке будет начинаться с таких цифр «30101………». Корреспондентские счета чаще открывают в Центробанке, хотя они могут быть открыты и в других банковских учреждениях.

Индивидуальные предприниматели и организации обычно указывают в договорах и платежных поручениях все банковские данные, которые получают при открытии счета в кредитном учреждении. Мало кто задумывается, что такое к/с в реквизитах банка, чем он отличается от р/с, что будет, если их перепутать. Интересно? Тогда читайте дальше.

Корсчет: что это такое в реквизитах

На картинке представлен образец реквизитов в договоре между организацией и ИП. В колонке слева корреспондентский счет указан, а справа — нет. Почему у ИП его нет, может ли его не быть у ООО, и вообще что такое — корсчет в реквизитах?

К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с корреспондентским договором. Межбанковские операции по подобным договорам удобны в первую очередь клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ.

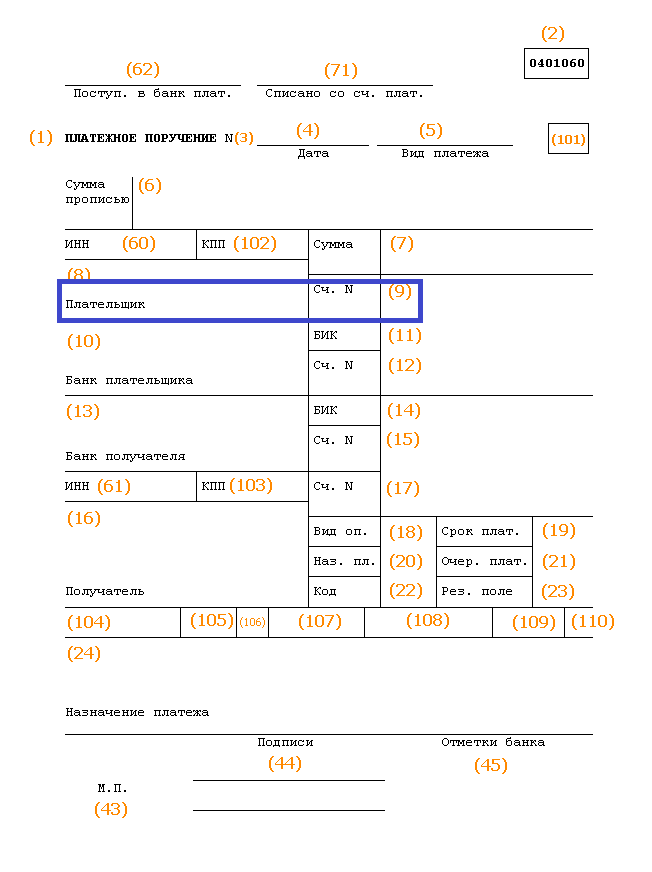

К/с нужен не всегда. Например, он будет лишним при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо будет правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Напомним, что в платежных поручениях к/с указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П .

Что такое р/с в реквизитах

Самый главный банковский реквизит для предпринимателя — это расчетный счет (р/с). Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Можно сказать, что это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

Информацию о р/с всегда указывают в договорах, а также при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться

Если оба счета имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок можно избежать, если запомнить, что к/с начинается с комбинации 301. Р/с не могут начинаться с этих цифр, основные комбинации для них:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций будет несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банк заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.