Чем отличается счет получателя от корреспондентского счета. Что такое корсчет Сбербанка России

Или в иной кредитной организации.

Предназначен для отражения расчётов, производимых одной кредитной организацией по поручению и за счёт другой на основании заключённого между ними корреспондентского договора .

В платёжных документах, отправляемых через расчётную сеть Банка России, указываются не только расчётные счета отправителя и получателя средств, но и корреспондентские счета кредитных учреждений, в которых эти расчётные счета открыты.

В практике международных расчётов, однако, использование данного реквизита в платёжных поручениях не является обязательным.

В России номера корреспондентских счетов состоят из 20 разрядов, при этом первые три разряда (так называемый счёт первого порядка) - 301 .

Последние три знака номера корреспондентского счёта, открываемого в учреждении Банка России (18-й, 19-й, 20-й разряды), содержат 3-значный условный номер участника расчётов, соответствующий 7-му, 8-му, 9-му разрядам БИК .

Пример : к/с 30101810600000000957 , БИК 044525957Типы корреспондентских счетов

- Ностро (от итал. Nostro conto - Наш счет ). Корреспондентский счет, открываемый в банке-корреспонденте. 30110

- Лоро (от итал. Loro conto - Их счет ). Счет, открываемый кредитной организацией своему корреспонденту.30109

- Востро (см. Лоро)

См. также

Ссылки

О ПРАВИЛАХ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ, РАСПОЛОЖЕННЫХ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ (вступил в силу 01.01.2008)

Wikimedia Foundation . 2010 .

Смотреть что такое "Корреспондентский счет" в других словарях:

корреспондентский счет - Счет, на котором отображаются расчеты, проводимые одним банком по поручению другого банка. корреспондентский счет Счет, на котором отражаются расчеты, произведенные одним банком по поручению и за счет другого банка на … Справочник технического переводчика

Корреспондентский счет - (Correspondent account) — счет, на котором отражаются расчеты, произведенные одним банком по поручению и за счет другого банка на основе заключенного договора (банковские работники обычно говорят короче: «корсчет»). Чтобы понять … Экономико-математический словарь

Корреспондентский счет - это счет, открываемый кредитной организацией в учреждениях Центрального банка России или в других банках. Корреспондентский счет в ЦБ открывается коммерческим банком для учета своего имущества, участия в формировании резервного фонда банковской… … Банковская энциклопедия

Счет, открываемый банку в учреждениях центрального банка или в других банках, на котором отражаются расчеты, произведенные одним банком по поручению и за счет другого банка на основе заключенного корреспондентского договора. Платежи по… … Финансовый словарь

См. Счет корреспондентский Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Счет, на котором отражаются операции одного банка по поручению и за счет другого на основе договора корреспондентского. К.с. подразделяются на два вида: ностро счет банка в банке корреспонденте и лоро счет банка корреспондента в банке (счет… … Юридический словарь

Корреспондентский счет - (англ. correspondent s account) специальный банковский счет, на котором отражаются расчеты, произведенные одной кредитной организацией по поручению и за счет др. кредитной организации на основе … Энциклопедия права

КОРРЕСПОНДЕНТСКИЙ СЧЕТ - банковский счет, отражающий расчеты, произведенные одним кредитным учреждением по поручению и за счет другого на основе заключенного корреспондентского договора. К.с. по международным расчетам подразделяются на два вида: счета «Лоро» и счета… … Юридическая энциклопедия

Счет, на котором отражаются расчеты, произведенные одним кредитным учреждением по поручению и за счет другого на основе корреспондентского договора. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд.,… … Экономический словарь

Корреспондентский счет - банковский счет, открытый кредитной организации в подразделении расчетной сети Банка России по месту нахождения головного офиса на основании договора корреспондентского счета;...

При обращении в банк клиент должен знать, что такое расчетный счет и корреспондентский счет . Вопреки распространенному мнению, эти понятия имеют разное содержание. В чем разница?

Расчетный счет (р/с)

Открытие р/с позволяет клиенту учреждения проводить следующие операции:

- Переводить деньги.

- Получать платежи.

- Оформлять займы.

- Рассчитываться с сотрудниками по зарплате.

- Производить выплаты по решению судов.

- Осуществлять другие платежные операции.

Расчетный счет в банке обязателен для нормальной работы компаний и рекомендован ИП. Характерные черты:

- На финансовое лицо приходится один или несколько р/с. При этом основным может быть только один счет.

- Применяется для проведения безналичных транзакций компанией.

- Р/с имеет особую структуру (по цифрам):

- 9 - контрольный символ.

- 10-13 - код филиала финансово-кредитной организации.

- 14-20 - номер лицевого аккаунта.

Получается, что расчетный счет в банке - вид услуги, подразумевающий открытие р/с небанковской структурой для проведения финансовых операций.

Корреспондентский счет (к/с)

Кто знаком с банковской практикой знает, что расчетный и корреспондентский счет - разные понятия. В отличие от р/с корсчет - услуга, подразумевающая:

- Открытие аккаунта одной финансово-кредитной организацией в другом банковском учреждении.

- Получение услуги с ограниченными возможностями. При этом к/с находится в непосредственной связи с р/с.

Характеристики:

- Корреспондентских счетов в банке может быть несколько.

- На корсчет зачисляются не только личные средства, но деньги, которые направляются на р/с других компаний (характерно для банков).

- При перечислении денег на р/с компании желательно знать не только этот номер, но и корсчет банковского учреждения.

- Прямой обмен между двумя корсчетами, принадлежащими одному субъекту, запрещен.

- Администрирование к/с происходит посредством р/с.

Понятным языком расчетный счет в банке - номер офиса, а корсчет - номер здания, в котором он находится.

При оформлении платежных реквизитов прописывается:

- Р/с компании.

- Корсчет Центрального банка. При этом платежи могут направляться и через другие кредитные организации (не обязательно через ЦБ).

К/с имеет особую структуру (по цифрам):

- 1-3 - номер балансового аккаунта 1-го порядка.

- 4-5 - то же самое, но 2-го порядка.

- 6-8 - код используемой денежной единицы.

- 9 - контрольный символ.

- 10-17 - код аккаунта в банковском учреждении.

- 18-20 - БИК финансово-кредитной организации.

Корреспондентский счет в банке бывает 2-х видов:

- Приходный. На него только поступают деньги от других клиентов, а пересылка с него осуществляется только на р/с хозяина.

- Расходный. Сюда только поступают средства с р/с владельца. Пересылка с этого корсчета возможна в двух направлениях - на корсчет держателя или другим субъектам.

К/с различаются по начислению процентов:

- Проценты не начисляются. При таком варианте снижается популярность к/с, а движение наличности становится более активным, что нежелательно.

- Проценты начисляются по общим правилам. Появляется шанс использовать к/с для решения финансовых задач. Клиент оформляет кредит в учреждении и направляет средства на к/с. Во избежание цикличного оборота средств банки делают так, чтобы уровень к/с был выше уровня р/с.

- По к/с начисляются повышенные ставки. Недостаток - усложнение банковской системы, из-за чего этот вариант применяется редко.

В чем разница счетов?

Расчетный и корреспондентский счет имеют ряд отличий:

- Р/с открывается небанковскими структурами, а к/с - как правило, банками в других кредитных организациям.

- В банке, где уже открыт р/с финансового лица, корсчетов этого субъекта быть не должно.

- Кредит на к/с не выдается.

- К/с - аккаунт банковского учреждения при работе с клиентами, а р/с - наоборот.

При открытии любого финансового учреждения Центробанк присваивает ему уникальный номер – корреспондентский счет. С его помощью банк может совершать расчеты с контрагентами, в том числе физическими лицами. Условно корреспондентский счет Сбербанка можно представить как единый глобальный счет, где отображаются все совершенные транзакции.

Что такое корсчет Сбербанка России

Корреспондентский счет является уникальным для каждого банка, он регистрируется в специально подразделении ЦБ по месту регистрации финансово-кредитного учреждения. Например, корреспондентский счет Сбербанка России зарегистрирован в Главном управлении Центробанка по ЦФО в Москве.

Для чего он нужен

Основная задача корсчета – демонстрировать финансовое «здоровье» банка. Центробанк анализирует количество активов и пассивов банка, опираясь на значение счета. Также эта информация необходима для внутреннего аудита Сбербанка – по остаткам на корреспондентском счете можно узнать, насколько хорошо идут дела у банка.

Информация о номере корсчета Сбербанка России является открытой, а вот о количестве находящихся на нем средств – закрытой, она доступна только контролирующим организациям и крупным инвесторам.

Расшифровка счета

БИК и корреспондентский счет Сбербанка являются главным реквизитами, по которым определяется «адрес» платежа, при этом они частично дублируют друг друга. Одинаковые цифры позволяют узнать, что реквизиты относятся к одному банку.

В РФ номер корреспондентского счета состоит из 20 цифр:

- первые три – единый идентификатор, позволяющий отличить номер корсчета от других реквизитов, это либо 201, либо 301;

- последующие цифры – уникальный номер, составляющий основу счета;

- последние три цифры – повторение последних трех цифр БИК, позволяет идентифицировать конкретный банк.

Корреспондентский счет центрального подразделения Сбербанка – 30101810400000000225.

Когда данные могут измениться

Следует учесть, что корреспондентский счет меняется:

- при смене названия банка или его организационно-правовой формы;

- при изменении БИК;

- при санации, слиянии или поглощении банка.

При этом нужно уточнять, действительно ли основные реквизиты были изменены. Например, когда Сбербанк России сменил организационно-правовую форму с ОАО на ПАО, основные реквизиты остались в неизменном виде.

Как узнать актуальные реквизиты

Нужно учесть, что каждое территориальное подразделение Сбербанка России имеет свой уникальный корсчет. Конечно, можно направить платеж на счет центрального офиса, но в этом случае платеж будет проходить дольше. Поэтому, если скорость перевода имеет значение, то важно указывать корреспондентский счет конкретного подразделения.

Чтобы уточнить реквизиты нужного отделения, в том числе и БИК, необходимо:

- перейти на официальный сайт Сбербанка;

- открыть меню «Информация о банке»;

- выбрать раздел «Региональная сеть»;

- перейти по названию того субъекта РФ, реквизиты которого нужно уточнить;

- в меню раздела «Региональная сеть» нажать «Реквизиты» либо «Контакты».

Если возникает вопрос, как узнать корреспондентский счет Сбербанка или его БИК при отсутствии интернета, можно позвонить в интересующее отделение и попросить прислать факс или электронное письмо с реквизитами. Кроме того, помогут операторы горячей линии 8-800-555-55-50, которые дадут данные по любому территориальному подразделению.

Заключение

Таким образом, корреспондентский счет Сбербанка – один из базовых реквизитов банка, необходимый для правильного назначения платежа. Он представляет собой единый счет кредитно-финансово учреждения, на котором сальдируются все приходные и расходные операции организации. Центробанк и бухгалтерия Сбербанка по состоянию корсчета могут сделать выводы о финансовом благополучии банка. Каждое подразделение Сбербанка имеет свой корреспондентский счет. Уточнить данные (в том числе и БИК) можно по телефону или на официальном сайте банка.

Корреспондентский, или так называемый "кор. счет", - это такой вид исчисления, на котором фиксируются и в последующем отображаются все виды операций одного банка, совершаемые согласно корреспондентскому договору. Иными словами, данное понятие подразумевает открываемый кредитной организацией который используется для формирования или же различных перечислений, производимых вышеупомянутой структурой. Как правило, учреждения Центрального банка страны и какие-либо коммерческие структуры заключают между собой договор, который служит для учета имущества, находящегося в их собственности.

Разновидности

Как и любой другой финансовый термин, кор. счет - это понятие, которое имеет несколько направлений. Различают три вида исчислений: лоро, ностро и востро. Рассмотрим подробнее каждый из них. Итак, первый тип служит для определения счета, который открывается банком, выступающим корреспондентом, учреждению, являющемуся респондентом. Другими словами, такой кор. счет Сбербанка отражает все операции какой-либо другой организации. Эти записи заносятся в пассив предприятия. В свою очередь, ностро-кор. счет - это исчисления учреждения-респондента, который заключил договор с банком-корреспондентом. Для большей наглядности разберем пример. Два банка (А и Б) заключили между собой корреспондентский договор. В том случае, если учреждению А необходимо перевести некоторую сумму, он может воспользоваться своим ностро-счетом в банке Б. И наоборот, если возникнет необходимость финансовых расчетов у структуры Б, то все проведенные операции будут отражаться на корреспондентском лоро-счете банка А. Проще говоря, ностро - наш счет в другом банке, а лоро - их счет в нашем. Когда первые две разновидности стали максимально понятны, можно переходить к последнему типу корреспондентских счетов - востро. Главной его особенностью является то, что это договор, заключаемый между ЦБ и каким-либо иностранным учреждением, расчеты по которому поизводятся либо в местной валюте, либо в денежных ассигнациях третьей страны. Данное определение является скорее дополняющим, поэтому его можно встретить не так часто, как первые два.

Типология

Кроме того, можно выделить еще одну классификацию, согласно которой различают корреспондентские счета, заключаемые как между коммерческим и Центральным банком страны, так и между двумя коммерческими учреждениями. Первый вид встречается при создании нового банка, когда формируется его уставной капитал. При успешном завершении данного процесса, ЦБ выдает лицензию на осуществление а после государственной регистрации имеющийся кор. счет может использоваться как форма учета имущества и способ осуществления расчетных операций. Второй тип, в свою очередь, подразумевает наличие соглашения между двумя коммерческими банками, которым устанавливается определенный порядок участия обоих структур в финансовых расчетах с клиентами.

Назначение

Следует отметить, что кор. счет банка наиболее часто используется для денежных переводов. Валюта может быть различная, но она все равно будет приписана к одному корреспондентскому счету. Кроме того, как уже говорилось ранее, банки могут оперировать вышеописанными исчислениями для учета своего имущества.

Обозначение

Как и многие другие финансовые определения, позволяет зашифровать всю необходимую информацию в числовых обозначениях. Центральным банком России принято, что кор. счет - это двадцать знаков, первые три разряда которого традиционно указывают на исчисление первого порядка (301), а последние три номера заключают в себе информацию о трехзначном условном номере участника расчетов. К примеру, к/с 30101810600000000957.

Индивидуальные предприниматели и организации обычно указывают в договорах и платежных поручениях все банковские данные, которые получают при открытии счета в кредитном учреждении. Мало кто задумывается, что такое к/с в реквизитах банка, чем он отличается от р/с, что будет, если их перепутать. Интересно? Тогда читайте дальше.

Корсчет: что это такое в реквизитах

На картинке представлен образец реквизитов в договоре между организацией и ИП. В колонке слева корреспондентский счет указан, а справа — нет. Почему у ИП его нет, может ли его не быть у ООО, и вообще что такое — корсчет в реквизитах?

К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с корреспондентским договором. Межбанковские операции по подобным договорам удобны в первую очередь клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ.

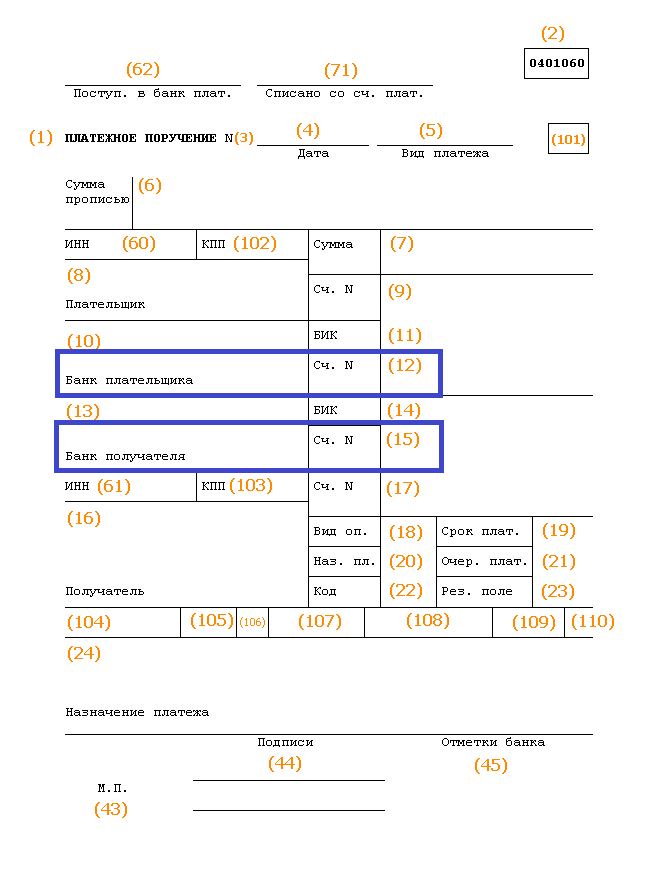

К/с нужен не всегда. Например, он будет лишним при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо будет правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Напомним, что в платежных поручениях к/с указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П .

Что такое р/с в реквизитах

Самый главный банковский реквизит для предпринимателя — это расчетный счет (р/с). Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Можно сказать, что это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

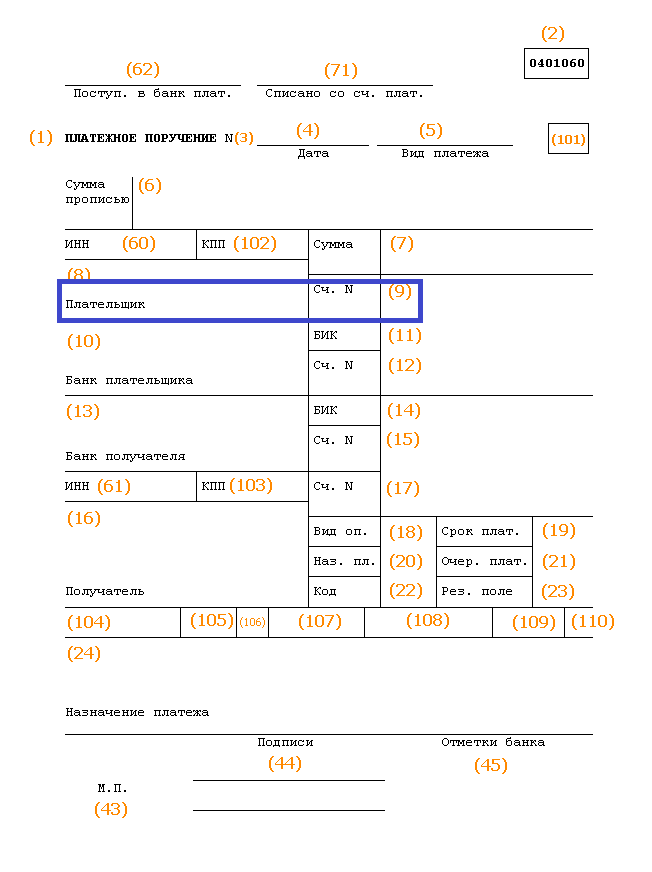

Информацию о р/с всегда указывают в договорах, а также при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться

Если оба счета имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок можно избежать, если запомнить, что к/с начинается с комбинации 301. Р/с не могут начинаться с этих цифр, основные комбинации для них:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций будет несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банк заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.