Сдается ли баланс при упрощенной системе налогообложения. Пример заполнения упрощенного баланса для усн

Бухгалтерский баланс является тем видом отчетности, которую законодательные органы обязали сдавать практически все предприятия. Данный документ служит для того, чтобы в наиболее полном формате отобразить все процессы, которые происходят внутри фирмы. Примером составления бухгалтерского баланса для «чайников» мы называем теоретическое рассмотрение данного процесса, чем и займемся в данной статье.

Упрощенная форма Баланса доступна по .

Немного теории о бухгалтерском балансе. Строение отчета определяют две таблицы, одна из которых называется Активом, а вторая – Пассивом.

Актив

К Активу относят все владения предприятия, которые можно перевести в денежный эквивалент. Это может быть и помещение, и оборудование, и автотранспорт, который находится во владении компании. К активу относят также те суммы, которые должны другие предприятия данному. Все элементы актива должны быть отображены в денежной форме.

Простыми словами – это все то, что принадлежит данному предприятию.

Актив имеет свою структуру. Фрагментом ее являются внеоборотные Активы. Это имущество предприятия, которым оно пользуется длительный срок для того, чтобы успешно осуществлять свою предпринимательскую деятельность. К данной категории можно отнести здания, оборудование, автотранспорт и пр.

Вторым фрагментом структуры Актива является оборотный Актив. Конечным его показателем является сумма средств, которые используются данным предприятием относительно недолго и требуют постоянного пополнения. К данной категории относятся материалы, товары, сырье, дебиторские долги, которые вернутся в скором времени и пр.

Пассив

Пассив предусмотрен для того, чтобы отобразить те источники, откуда появляются средства, размещенные в Активе. Он также имеет свою классификацию и может состоять из таких групп:

- привлеченные средства (кредиты и займы);

- собственный капитал компании;

- уставный капитал;

- внешние обязательства (долги перед поставщиками, налоги и т.д.)

Пассив имеет три основных структурных раздела:

- Все средства, принадлежащие учредителям компании или ей самой, организуют графу «Капитал и средства резерва».

- Вся сумма долгов, выплачивать которые в ближайшее время нет необходимости, которые будут выплачены в срок, превышающий год, образуют раздел «долгосрочных обязательств».

- Заработная плата, долги поставщикам за товар, а также , которые надо уплатить в ближайшее время, формируют раздел «краткосрочных обязательств».

Достижение равенства между – это главная цель составления бухгалтерского баланса. Составляется он по форме 1 для бухгалтерского баланса, принятой законом к утверждению еще в 2010 году. Данная отчетная форма выдана скорее как рекомендательный документ и может претерпевать изменения, связанные с особенностями деятельности организации.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в согласно их последовательности на протяжении первых двух балансовых разделов.

Пример заполнения Актива в бухгалтерском балансе:

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Упрощенная система налогообложения представляет собой специальный режим , возможный для применения среди малого и среднего бизнеса и освобождающий от уплаты ряда налогов.

Кто работает на УСН в 2018 году

Применение упрощенного режима организациями и индивидуальными предпринимателями возможно в случае, когда выполняется ряд требований :

Переход на упрощенный режим налогообложения возможен после предоставления в ИФНС заявления: в течение 30 дней с момента прекращения деятельности с уплатой ЕНВД и до конца текущего года в остальных случаях.

Кроме того, следует суммировать полученные за первые 3 квартала текущего года доходы: они должны быть не больше фиксированной суммы 112500000 рублей . До 2017 года лимит рассчитывался как умножение коэффициента-дефлятора на предельную величину доходов, установленную для предыдущего периода. С начала 2017 года дефлятор подлежит заморозке , а с 2020 года он будет равен единице .

В случае несоблюдения любого требования субъект предпринимательства утрачивает право применения УСН и обязан перейти на общий режим налогообложения с начала квартала, в котором произошло нарушение.

Бухгалтерский баланс, как одна из отчетных форм упрощенного режима, должен быть предоставлен в ИФНС и орган Росстата до 1 апреля следующего года

. Непредставление отчетной формы чревато административной ответственностью: штраф 200 рублей

за просроченный документ для налоговой и до 5000 рублей

для органов статистики.

Бухгалтерский баланс, как одна из отчетных форм упрощенного режима, должен быть предоставлен в ИФНС и орган Росстата до 1 апреля следующего года

. Непредставление отчетной формы чревато административной ответственностью: штраф 200 рублей

за просроченный документ для налоговой и до 5000 рублей

для органов статистики.

Отличительной особенностью баланса упрощенца является отражение финансовой информации укрупнено : каждая строка содержит совокупные сведения целой группы статей. Округленные значения указываются в тысячах или миллионах рублей.

Формируемый упрощенцем баланс содержит два раздела – активные и пассивные статьи. Актив характеризует имущество субъекта, его состав и стоимость. Пассив в свою очередь раскрывает источники, за счет которых имущество приобреталось. Непременное условие — равенство актива и пассива.

Документ формируется нарастающим итогом на отчетную дату в динамическом сравнении с данными аналогичных периодов прошлых лет: в балансе 2018 года будут сведения на конец текущего года, 31 декабря 2017 и 2016 годов.

Перед составлением формы 0710001 следует осуществить закрытие (реформацию) 90, 91 и 99 счетов с формированием итогового сальдо, которое в дальнейшем послужит основой баланса.

Коды строк и их расшифровка

В отчетной форме баланса предусмотрена графа «Код» , заполняемая, исходя из данных Приказа №66н. Необходимо указывать код показателя, имеющего наибольший удельный вес группы статей. Отчетная форма 0710001 подразделяется на строки :

Пошаговое заполнение

Алгоритм формирования бухгалтерского баланса рассмотрим на примере ООО «Упрощенец». Организация функционирует с 01 января 2017 года и применяет УСН. В процессе формирования отчетности за 2017 год бухгалтер предприятия должен совершить следующие действия .

Сформировать оборотно-сальдовую ведомость на 31.12.2017 г., сальдо счетов подлежат разнесению по строкам баланса.

| Счет | Сальдо | Счет | Сальдо | Счет | Сальдо |

|---|---|---|---|---|---|

| Дт 01 | 599900 | Дт 43 | 85000 | Кт 69 | 80000 |

| Кт 02 | 20140 | Дт 50 | 10000 | Кт 70 | 259000 |

| Дт 04 | 100340 | Дт 51 | 255000 | Кт 80 | 55000 |

| Кт 05 | 3000 | Дт 58 | 150000 | Кт 82 | 15000 |

| Дт 10 | 22000 | Кт 60 | 155000 | Кт 84 | 140000 |

| Дт 19 | 6000 | Кт 62/аванс | 500620 |

На основе остатков оборотно-сальдовой ведомости определить показатели актива с учетом следующих правил :

- строка 1150 определяется как разница между значением внеоборотных активов и начисленной по ним амортизации: Дт 01 — Кт 02 = 580 тыс. руб.;

- строка 1170 включает величину нематериальных активов за вычетом износа и сумму финансовых вложений: (Дт 04 – Кт 05) + Дт 58 = 247 тыс. руб.;

- строка 1210. В ней должны быть отражены стоимости материальных ценностей предприятия и произведенной готовой продукции: Дт 10 + Дт 43 = 107 тыс. руб.;

- строка 1230 содержит величину НДС, уплаченного при покупке товаров, работ, услуг у поставщика: Дт 19 = 6 тыс. руб.;

- строка 1250 образуется путем суммирования денежных средств в кассе и на расчетных банковских счетах: Дт 50 + Дт 51 = 265 тыс. руб.;

- строка 1600, согласно которой балансовая стоимость оборотных и внеоборотных активов составила 1205 тыс. руб.;

Определение показателей пассивного раздела баланса:

- строка 1370 включает величину уставного и резервного капитала, а также нераспределенную прибыль организации: Кт 80 + Кт 82 + Кт 84 = 210 тыс. руб. (код строки определяется по показателю, имеющему наибольший удельный вес в группе статей – по нераспределенной прибыли);

- строка 1520 содержит оставшиеся остатки счетов — величину кредиторской задолженности перед поставщиками и работниками, полученные авансы от покупателей, а также обязательства по уплате страховых взносов: Кт 60 + Кт 62/авансы + Кт 69 + Кт 70 = 995 тыс. руб.;

Сравнение данных в строках 1600 и 1700: актив и пассив ООО «Упрощенец» равен 1205 тыс. руб., а значит, баланс сошелся.

Поскольку ООО «Упрощенец» зарегистрировано в 2017 году, графы баланса за 2 предыдущих года не будут заполнены. В пустых ячейках следует проставить прочерки. В последующем при заполнении этих граф данные следует брать из предыдущих форм отчетности, принятых контролирующими органами.

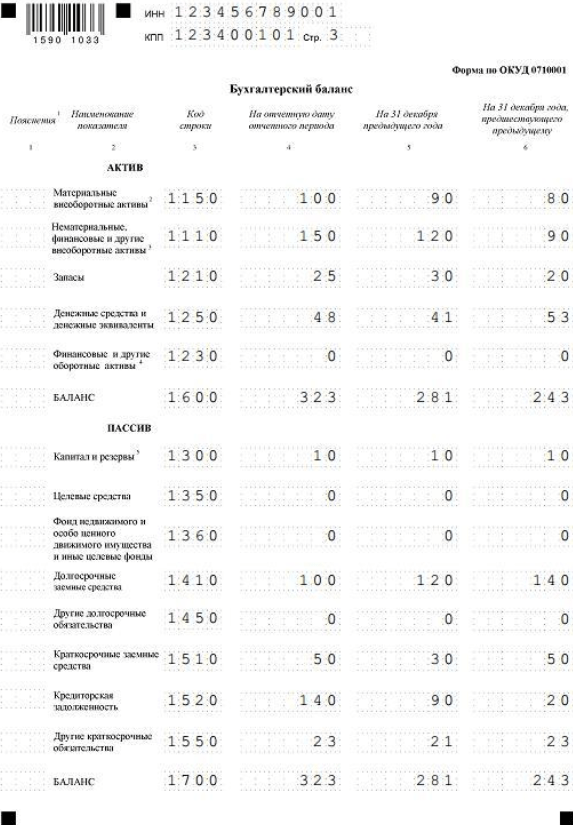

Наглядно форма упрощенного баланса выглядит следующим образом.

Нулевой баланс

Временное приостановление деятельности не освобождает предприятие от обязанности предоставления бухгалтерской отчетности. В Росстат и территориальную налоговую инспекцию должен быть предоставлен . Иначе контролирующие органы вправе применить к должнику меры воздействия в виде штрафных санкций и блокировки счета в банке.

Следует отметить, что нулевым баланс быть не может даже при остановке деятельности. Как минимум, в нем отражается уставный капитал организации в строках 1300 пассива и 1250 актива. Если по каким-то причинам он не внесен учредителями, то в активе баланса отражается дебиторская задолженность учредителей по строке 1230. В остальных строках проставляются прочерки .

Даже при условии функционирования по правилам специального режима субъекты не обязаны использовать для отчетности упрощенные бланки. Помимо бухгалтерского баланса и отчета о финансовых результатах, они вправе составлять прочие документы в виде приложений и пояснений, если этот способ отражения информации более удобен.

Как в 1С можно составить отчетность для УСН — в данном видео.

При переходе на упрощенную систему налогообложения возникает множество вопросов касательно ведения бухгалтерского учета. В законодательной базе эти моменты прописаны, но последующее изменение этого законодательства, публикация множества дополняющих писем вносят определенную долю сумятицы. Согласно действующему законодательству, предприятия, организации, ИП, использующие упрощеннку (УСНО – упрощенную систему налогообложения) вести бухгалтерскую отчетность необязательно (зачастую баланс) и предоставлять его в налоговую инспекцию, если другое не предусмотрено законодательством.

В каких случаях составляется баланс

При упрощенной системе налогообложения бухучет ведется в таких случаях:

1. Форма собственности фирмы, организации – ООО или АО. Для этих форм собственности ведение бухгалтерского учета обязательно, поскольку дивиденды рассчитываются исходя из прибыли, выведенной в бухгалтерском балансе (поскольку он более точно, чем налоговая отчетность, показывает общую картину движения средств фирмы).

2. Если ведение бухгалтерского учета, баланса прописано в учредительных документах.

3. Если применяется одновременно: УСНО и ЕНВД. При едином налоге на вмененный доход и УСНО, бухгалтерский учет ведется раздельно по каждому виду деятельности с различным типом налогообложения: ведется учет по УСНО отдельно, по ЕНВД — отдельно.

4. Составление баланса и ведение бухгалтерского учета для собственных нужд предприятия, ИП, поскольку он в более полной мере отражает реальное положение вещей, чем налоговая отчетность.

5. Для субъектов малого бизнеса, которые являются эмитентами ценных бумаг, размещенных публично.

Упрощенный баланс

Упрощенная система налогообложения дает возможность составлять упрощенный баланс. Что представляет собой упрощенный баланс. Это обычный баланс, который заполняется в более упрощенном виде – некоторые дробные счета объединяются в общий счет.

Для малых предприятий и бизнеса обобщенная информация предоставляется по следующим счетам:

1. Счета 07, 10, 11 входят в 10 «Материалы».

2. Счета 20, 23, 25, 26, 28, 29 – «Основное производство» и «Расходы на продажу» (счета 20 и 44).

3. Счета 41, 43 – 41 «Товары».

4. Счета 51, 52, 55, 57 – 51 «Расчетные счета».

5. Счета 62, 71, 73, 75, 76, 79 «Расчеты с дебиторами и кредиторами».

6. Счета 80, 82, 83 – 80 «Уставной капитал».

7. Счета 90, 91, 99 – 99 «Прибыли и убытки»: 90, 91,99.

Для предприятий и ИП, имеющих небольшой оборот небольшое количество операций в месяц возможно ведение баланса и другой отчетности в упрощенной форме. То есть, вести учет хозяйственных операций можно в Журнале учета, которая служит информационным источником об имуществе, средствах и ресурсах субъекта хозяйствования. Эту Книгу можно использовать для составления баланса и других отчетов за необходимый период.

Кроме составления бухгалтерского баланса, для субъектов хозяйствования малого бизнеса, находящихся на упрощенной системе налогообложения, можно вести бухгалтерскую отчетность используя кассовый метод, Книги Прихода-Расхода. Использование кассового метода рекомендуется использовать малым фирмам с соблюдением нескольких основных пунктов:

- решение о ведении учета кассовым методом должно быть закреплено в учетной политике предприятия;

- информацию по счетам можно приводить в обобщеном виде (используя только основные счета, как для упрощенного баланса);

- небольшое количество, совершаемых операций за месяц.

Для определения подходящего типа ведения учета, нужно учесть несколько параметров: размеров предприятия, организации, ИП, рациональности использования выбранного типа ведения бухучета, тип деятельности хозяйствующего субъекта и условия его хозяйствования.

Кто может заниматься ведением учета?

Малые предприятия и индивидуальные предприниматели могут сами заниматься ведением учета, но и могут привлекать для этого сторонние фирмы или бухгалтеров, которые будут вести за них учет и составлять отчеты в налоговую и другие организации. Выбор того, кто этим будет заниматься, зависит от возможностей организации, ее размера и квалификации руководителя. Согласно российскому законодательству, бухгалтерским учетом малых предприятий могут заниматься: сторонняя организация, оказывающая бухгалтерские услуги, сам руководитель, бухгалтер, приглашенный/находящийся на созданной точке.

Предприятиям, которые находятся на УСНО, субъектам хозяйственной деятельности, находящихся на упрощенке (УСНО) и вмененке (ЕНВД), размещающие свои акции для публичной продажи, вести бухгалтерский учет необходимо в полном объеме с заполнением всех форм и отчетов. Причем, если на предприятии одновременно присутствуют УСНО и ЕНВД, то по каждому виду налогообложения вести учет нужно отдельно.

Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, нужно ли сдавать баланс ООО при УСН в 2019 году, а также ИП и НКО.

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

Бухгалтерский баланс для ООО на УСН за 2019 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н . Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Как сделать упрощенный бухгалтерский балансдля УСН за 2019 год: бланк и рекомендации

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Для упрощенного бухбаланса при УСН 2019 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица. Проводки при реформации.

Упрощенная бухгалтерская отчетность: пример заполнения

Рис. 1. Пример отчета о финансовых результатах за 2019 г.

Перед тем как составить бухгалтерский баланс при УСН в 2019 году, скачивают бланк — например, в приложении к статье. Данные в формы можно вносить вручную, на компьютере или автоматически через бухгалтерскую программу.

Баланс при УСН за 2019 год надо было успеть сдать 31 марта. Так как в 2019 году это выходной день — воскресенье, его необходимо будет сдать до 01.04.2019. Поквартально компании на упрощенке не отчитываются, да и в полном варианте баланс сдается только за год.

Предоставить финансовую отчетность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций бухгалтерские данные являются публичными, например для НКО, и их требуется публиковать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

Пошаговое заполнение баланса при УСН за 2019 год

Информация на первых двух страницах новой бухгалтерской отчетности за 2019 г. по упрощенке должна содержать все сведения об организации и сводные данные учета.

Рис. 2. «Описательные» страницы финансовой отчетности.

Составление бухбаланса при УСН за 2019 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы, по сравнению с предыдущим бланком. Два добавленных пункта — «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» — необходимы для детализации активов организации. В них нужно указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчете в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма — 150 тыс. руб. — по обоим счетам.

Доходы компании показываются в отчете о финансовых результатах (рис. 2). Его заполняют вместе с упрощенным бухбалансом на упрощенке в 2019 году, также он известен как форма 2, отчет о прибыли и убытках.

Образец готового бухгалтерского баланса при УСН в 2019 году

Финансовая отчетность прибыльной фирмы на упрощенке за 2019 г. (полный комплект, тыс. руб.).

Финансовая отчетность убыточной фирмы (УСН «доходы минус расходы»). Пример заполнения бухгалтерского баланса при УСН «доходы минус расходы» (формы 2) с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2019 г. различий нет.

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять ее по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т. п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Напоминаем, что организация может перейти на упрощенку, отправив уведомление об этом в Налоговую. Сделать это вам поможет , данный в статье на нашем портале.

Не позднее 31 марта 2016 года всем компаниям нужно сдать бухгалтерский баланс в налоговую инспекцию и Росстат. В том числе и фирмы на УСН от такой обязанности не освобождены. Однако «упрощенцы» могут составить бухгалтерскую отчетность в сокращенном виде. Как именно читайте дальше.

Из этой статьи вы узнаете:

- Какие формы сдавать в составе бухгалтерской отчетности фирме на УСН

- Нужно ли подавать пояснения к балансу

- Как заполнить баланс при УСН

О том, как заполнить бухгалтерский баланс и как проверить баланс читайте в отдельных статьях.

Что сдавать в составе бухгалтерской отчетности

Большинство компаний на УСН относятся к субъектам малого бизнеса. Поэтому могут сдавать бухгалтерскую отчетность в упрощенном виде. То есть подать в ИФНС и Росстат вы можете только баланс и отчет о финансовых результатах. Все остальные формы бухгалтерской отчетности вы можете не составлять (п. 6 приказа Минфина России от 02.07.2010 № 66н, далее – Приказ № 66н).

Так же читайте статьи о том, как заполнить отчет о финансовых результатах:

Так же вы можете сами выбрать в каком виде сдавать отчетность – по полной или сокращенной форме. Бланки приведены в приложениях 1 и 5 к Приказу № 66н.

Но! Если, на ваш взгляд, есть важная информация, без знания которой налоговики и учредители не смогут должным образом оценить финансовое положение фирмы или результаты ее деятельности, вы можете подготовить еще и приложения с пояснениями. Какого-то специального бланка для пояснений нет. Вы можете составить их в свободной форме - в виде таблиц или текста.

Пример. Заполнение бухгалтерского баланса

ООО «Настурция», зарегистрировано в 2015 году, и применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 года приведены в таблице ниже.

|

Сальдо |

Сумма, руб. |

Сальдо |

Сумма, руб. |

|---|---|---|---|

|

Кт 62 (субсчет «Авансы») |

|||

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 год по общей и упрощенной форме (для сравнения).

Баланс по общей форме

Cтрока 1110 «Нематериальные активы» – дебетовое сальдо счета 04 минус кредитовое сальдо счета 05. Итого 96 660 руб. (100 000 руб. – 3340 руб.).

Важно! Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строку 1110 бухгалтер запишет 97.

Строка 1150 «Основные средства» – дебетовое сальдо счета 01 минус кредитовое сальдо счета 02. Итого 579 960 руб. (600 000 руб. – 20 040 руб.). В баланс записано 580.

Строка 1170 «Финансовые вложения» – дебетовое сальдо счета 58 - это 150 тыс. руб.

Строка 1100 – 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Строка 1210 «Запасы» – дебетовое сальдо счета 10 плюс дебетовое сальдо счета 43. Итог 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям» –дебетовое сальдо счета 19 – это 6 тыс. руб.

Строка 1250 «Денежные средства и денежные эквиваленты» – дебетовое сальдо счета 50 плюс дебетовое сальдо счета 51. Итог 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке 1250 записано 265.

Строка 1200 – 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

Строка 1600 – сумма показателей строк 1100 и 1200. Итог 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» – кредитовое сальдо счета 80, то есть 50 тыс. руб.

Строка 1360 «Резервный капитал» - кредитовое сальдо счета 82. То есть 10 тыс. руб.

Строка 1370 «Не распределенная прибыль (непокрытый убыток)» – сальдо кредитовое счета 84. То есть- 150 тыс. руб.

Строка 1300 – 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Строка 1520 «Кредиторская задолженность» – кредитовое сальдо счета 60 плюс кредитовое сальдо счета 62 плюс кредитовое сальдо счета 69 плюс кредитовое сальдо счета 70. Итог 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

Строка 1500 – значение из строки 1520, так как другие строки раздела V баланса не заполнялись.

Строка 1700 – сумма строк 1300 и 1500. Итог 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение - 1205 тыс. руб. Баланс сошелся.

Баланс при УСН, полная форма – бланк

Баланс по упрощенной форме

Строка «Материальные внеоборотные активы» (код 1150) – стоимость основных средств в размере 580 тыс. руб.

Строка «Нематериальные, финансовые и другие внеоборотные активы» (код 1170)– нематериальные активы (97 тыс. руб.). Сюда же отнесены финансовые вложения в размере 150 тыс. руб. Итоговый показатель строки - 247 тыс. руб. (97 тыс. руб. + 150 тыс. руб.).

Строка «Запасы» (код 1210) – тот же показатель, который бухгалтер рассчитал для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. То есть по этой строке отражено 107 тыс. руб.

Строка «Денежные средства и денежные эквиваленты» (код 1250) – включает лишь денежные средства в размере 265 тыс. руб.

Строка «Финансовые и другие оборотные активы» (код 1260) – оборотные активы, которые не нашли отражения по указанным выше строкам баланса. Это НДС, поэтому его сумму (6 тыс. руб.).

Строка 1600 –сумма заполненных строк 1150, 1170, 1210, 1250 и 1260.

Строке «Капитал и резервы» (код 1370) – уставный и резервный капитал, а также нераспределенная прибыль отражаются. Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб).

Строка «Кредиторская задолженность» (код 1520) – сумма 995 тыс. руб.

Итоговый показатель раздела пассива (строка 1700) – сумма строк 1370 и 1520.

Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение - 1205 тыс. руб. Баланс сошелся.

Баланс при УСН упрощенная форма – бланк