Доход облигации формула. Основные виды доходности облигаций — как рассчитать и где посмотреть

Доходность облигаций – основной вопрос, который интересует консервативных инвесторов, предпочитающих надежные вложения, обеспечивающие максимальную сохранность капитала и прибыль более высокую, чем в банке.

Каждый держатель облигации имеет право получать доход в формате выплаты процентов, а также от перепродажи актива за счет разницы между номинальной стоимостью и определенной ценой покупки, которая обычно ниже.

Данный инструмент напоминает банковский вклад – средства инвестируются на конкретный срок под известный заранее процент, но облигации обладают такими преимуществами: более высокий уровень прибыли и возможность изъять финансы, не потеряв набежавшие проценты. Прибыльные ценные бумаги ликвидны и могут быть проданы без потери процентов.

Государственные облигации РФ доходность предлагают не очень высокую, но и ценовые колебания на рынке не сравнить с акциями. На прибыльность влияют купонные выплаты (проценты) и изменения рыночной стоимости ценной бумаги, доход может колебаться в диапазоне 8-18%. Чаще всего надежные компании предлагают небольшие выплаты, маленькие – высокие платежи, но в общем риск меньше, чем при покупке . Особенно высокие проценты наблюдаются у облигаций новых эмитентов, которые только выходят на рынок.

Особенности данного способа инвестирования

Облигацией называется ценная долговая бумага, поэтому при ее покупке инвестор автоматически превращается в кредитора компании-эмитента. Эмитент должен выплачивать держателю по прошествии срока обращения ценной бумаги ее зафиксированную номинальную цену и заранее зафиксированный процент от номинальной стоимости.

Основные аспекты инвестирования:

- Доходность государственных облигаций РФ стремится к 8% годовых, поэтому они не очень привлекают массовых инвесторов

- Ценные бумаги выпускают разные предприятия во всех секторах экономики, банки. Эмитенты есть не очень надежные, а есть и высококлассные – таких компаний, как «Газпром» или «Сбербанк». Последние показали неплохую доходность в 2016 году

- Есть возможность продажи в любой момент или ожидания погашения эмитентом (3-5 лет)

- Номинальная цена и сумма накопленного дохода по купону регулярно перечисляются на счет инвестора, который он открывает у брокера

- Центр торгов – Секция фондового рынка ММВБ, также приобретать облигации можно через Интернет, биржевые данные доступны всем участникам

Расчет облигаций осуществляется с учетом нескольких факторов.

Ключевые показатели оценки:

1) Срок погашения – заранее установленная дата, когда инвестору вернут номинальную цену, сроки могут колебаться в диапазоне 1-30 лет. Краткосрочные бумаги – до 5 лет, со средним сроком – 5-12, долгосрочные – более 12 лет. Облигации с пометкой про досрочное погашение могут отзываться эмитентом раньше с предложением инвестору реинвестировать на менее привлекательных условиях. Чтобы избежать такой ситуации, можно выбрать только безотзывные активы.

2) Процентная ставка – доходность, которая может быть зафиксированной, плавающей либо выплаченной после наступления срока погашения. В стандартных условиях платежи осуществляются раз в полгода. Есть бумаги без процентных выплат, но предполагающие большой дисконт к номиналу при продаже.

3) Кредитное качество – так, есть казначейские обязательства, полностью гарантированные действующим правительством Соединенных Штатов, а есть спекулятивные с низким инвестиционным рейтингом. При покупке желательно рассматривать платежеспособность, надежность, финансовые показатели эмитента. Желательно ориентироваться на рейтинги агентств, которые присваивают ценным бумагам места в рейтинге по собственным системам – такие, как Moody’s Investors Service, Fitch и другие.

4) Страхование – в специализированных компаниях, которые обслуживают рынок бумаг с фиксированной прибылью.

5) Налоговый статус – возможность предоставления инвестору налогового преимущества. К примеру, проценты казначейских облигаций США вообще не облагаются налогом, облигации федерального займа могут предполагать другие условия, как, впрочем, и доходность в 2016-2017 годах.

6) Стоимость – составляется на базе множества переменных (уровень спроса и предложения, процентная ставка, налоговый статус, срок до погашения и т.д.). Новые выпуски реализуют по номинальной цене, вторичный рынок реагирует на изменения процентной ставки.

7) Номинальный доход – фиксированная прибыль, которая определяется процентной ставкой (ставка купона).

Определение уровня прибыльности ценных бумаг

До покупки нужно хорошо изучить, как рассчитать доходность облигации, чтобы вкладывать только в прибыльные . Прибыльность рассчитывают на базе цены погашения, купонных платежей, цены самой бумаги и сроков владению ею. При этом, отличаются расчеты дисконтных и купонных облигаций.

1) Дисконтные облигации – прибыль инвестор получает в виде разницы между стоимостью приобретения и стоимостью погашения либо продажи.

Прибыльность определяется по формуле:

![]()

- r – прибыльность

- H – стоимость погашения либо цена продажи

- P – стоимость приобретения бумаги

- t – число дней владения

- 365 – число дней в году

Прибыльность выражается в процентах годовых.

2) Купонные облигации – здесь прибыльность может быть двух видов – текущей и доходностью к погашению.

В свою очередь, текущая доходность вычисляется по формуле:

![]()

- С – это сумма купонных выплат за один год

- Р – текущая стоимость конкретной облигации

Доходность облигации к погашению демонстрирует, какую прибыль может получить инвестор в случае удерживания бумаги до погашения. Ориентировочная прибыль в таком случае рассчитывается по формуле:

- r – прибыльность

- H – стоимость погашения; если бумага продается до срока погашения, то Н = стоимость продажи плюс полученный НКД

- P – цена приобретения бумаги + выплаченный НКД

- С – общая сумма купонных выплат, совершенных на протяжении времени владения активом

- t – число дней владения

При выполнении вычислений стоит помнить, что понизить прибыльность могут комиссии брокеру и подоходный налог для физических лиц. Если учитывать налог, формула будет такой:

Тут: tax – актуальная на момент вычислений ставка налога на прибыль физических лиц: если 13% — то берется 0.13. Для муниципальных и субфедеральных облигаций процент налога не взимается с купонного дохода.

Прибыльность может меняться с течением времени, находится в сильной зависимости от процентных ставок в экономике, финансового состояния эмитента, рыночной ситуации. Наиболее низкодоходными являются государственные, самыми прибыльными – корпоративные.

Так, государственные облигации федерального займа дают 8-10%, показатель зависит от дюрации и выпуска. Российские еврооблигации, которые номинированы в иностранной валюте, могут принести 1.5-6%.

Корпоративные облигации приносят 7-15% (конкретный показатель зависит от рейтинга надежности эмитента, сектора экономики). Отдельные эмитенты предлагают более15%, корпоративные еврооблигации, которые номинированы в долларах США, дают доход 3-10%.

Все это данные необходимо изучить до вложения, чтобы точно представлять, сколько можно получить и стоит ли делать инвестиции. Также желательно ознакомиться с прогнозами экспертов касательно перспектив развития соответствующего сектора экономики, рынка, сферы.

Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

- Ежегодные купонные платежи;

- Разница в цене (купил дешевле номинала, а в дату погашения реализовал облигацию по номиналу).

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигаций

Учитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

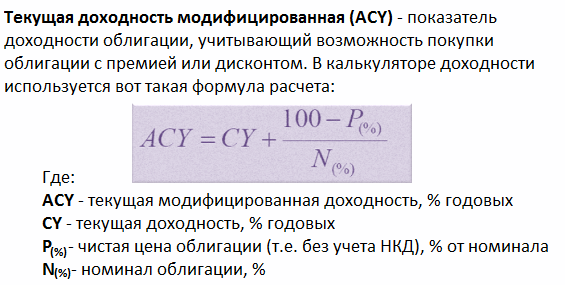

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

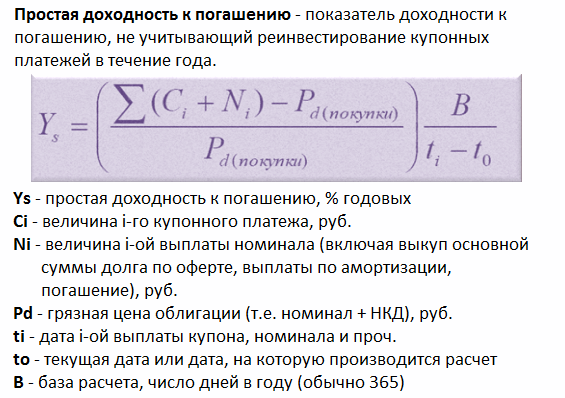

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

4. Эффективная доходность

Если же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.

Банковский депозит – самый понятный, доступный и надежный инструмент сбережения. Банки обещают заплатить фиксированный процент, а государство гарантирует сохранность средств (до 1,4 млн рублей). Однако сейчас фондовый рынок позволяет получить большую доходность при столь же надежных гарантиях.

По данным Банка России, граждане хранят на депозитах в российских банках 17,3 трлн рублей в российской валюте, еще 6,1 трлн рублей - в иностранной валюте и драгоценных металлах (по данным на 1 октября 2016 года). При этом более 80% всех рублей и около 40% долларов и евро – на вкладах сроком до 1 года. Объем корпоративного рынка облигаций, по данным Cbonds, равен 8,7 трлн рублей, гособлигаций - 5,9 трлн рублей.

В последние два года ставка по депозитам неуклонно снижается, а доходность облигаций остается на высоком уровне. По данным ЦБ, максимальная процентная ставка по вкладам в рублях десяти крупнейших банков равна сейчас 8,7%. Надежные бумаги, которые предложили эксперты, могут дать доходность до 12-13%.

По просьбе Forbes эксперты и управляющие предложили список облигаций, которые смогут принести инвестору безопасный доход.

Облигации банков

«Не так часто на российском рынке бывают моменты, когда фондовый рынок по доходности опережает депозиты», - говорит руководитель трейдинга «АТОН» Ярослав Подсеваткин. Сейчас, по его словам, доходность по облигациям в рублях выше на 1-2,5 п.п., чем по срочным депозитам в банках. Если сравнивать с вкладами, которые можно пополнять или, наоборот, снимать с них часть средств, то разница будет еще больше – до 4 п.п., говорит Подсеваткин.

Недостаток корпоративных бондов по сравнению с депозитами состоит в том, что доход по ним государство облагает налогом. Инвестору придется заплатить 13% с купонов, а также с разницы между ценой покупки и продажи. Но даже при этом доход выше, чем по депозитам, уверяет Подсеваткин.

К примеру, короткие облигации Бинбанка принесут инвестору доходность за вычетом налога 11,74%, посчитал он. Доходность про депозиту на сопоставимый срок – 9,2% (см. таблицу).

Выгоднее покупать облигации с более длинными сроками погашения, потому что ставки в будущем, скорее всего, будут снижаться, говорит Подсеваткин. При таком подходе приятным сюрпризом может также стать отмена налога на купонный доход. Минфин уже внес в правительство соответствующий законопроект. «Если он будет одобрен, то разница между текущими депозитными ставками и облигациями на горизонте 1-3 лет достигнет 2-3,7 п.п., то есть фактически доходность по облигациям станет на одну треть больше», - резюмирует Подсеваткин.

Однако стоит помнить, что инвестиции в корпоративные облигации не защищены государством - в отличие от депозитов. Если ЦБ отзовет лицензию у банка, то вкладчикам Агентство по страхованию вкладов вернет депозиты в размере до 1,4 млн рублей. А держатели облигаций становятся кредиторами третьей очереди с призрачной надеждой вернуть вложенные деньги, поэтому выбирать эмитента стоит тщательно.

Гособлигации

Облигации федерального займа и бумаги субъектов федерации надежнее, чем ценные бумаги коммерческих банков или корпораций. Фактически инвесторы дают в долг государству. «ОФЗ – это самый безопасный инструмент в стране на текущий момент, - говорит Подсеваткин. - И даже по нему доходность выше, чем по депозитам». По его подсчетам, ОФЗ со сроком погашения в июне 2017 года принесет доход за вычетом налога в 8,89%.

Инвесторам в ОФЗ и субфедеральные облигации не придется платить НДФЛ с дохода по купонам, только с разницы между ценой покупки и продажи.

Управляющий портфелем облигаций УК «Райффайзен Капитал» Константин Артемов советует инвестировать в ОФЗ на 3-5 лет. «Ставки на эти сроки выше, чем у банковских депозитов, даже несмотря на риск реинвестирования купонов (в условиях падения ставок полученные купоны переразмещаются под все более низкие ставки)», - говорит он. Гособлигации со сроком погашения в 2019-2021 году принесут доходность 8,8%.

«Инвестор может получить дополнительную доходность относительно ОФЗ, если рассмотрит субфедеральные бумаги, которые при этом несут больше кредитных рисков», - говорит Артемов. По его словам, риск реинвестирования по субфедеральным и муниципальным бумагам выше, так как «бумаги в основном имеют амортизационную структуру (погашение номинала частями)». Купонные выплаты при этом инвестор будет получать ежеквартально. Артемов предлагает рассмотреть для инвестиций такие бумаги как Якутия-08 (погашение 18.05.2021) с доходностью 9,63%, Башкортостан-8 (18.09.2020) – 9,56%, Красноярский край – 10 (10.09.2019) – 9,78%.

Портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист советует бумаги с дюрацией около 4,5 лет: Московская область 35010 (10,0%), Красноярский край – 12 (9,9%), Свердловская область – 3 (9,9%). «Все три выпуска размещались в течении последнего месяца и поэтому достаточно ликвидны, что довольно редко для субфедеральных заемщиков», - добавляет Жорнист.

Надежный портфель

Оптимального соотношения риска и доходности можно добиться, если инвестировать в несколько бумаг одновременно. Финансовый советник ФГ БКС Сергей Скоробогатов предлагает совместить в портфеле три бумаги: ОФЗ, облигации Внешэкономбанка и розничной сети «О’Кей» Из этого сочетания можно получить достаточно консервативный инструмент с доходностью выше банковского депозита, говорит Скоробогатов.

Средняя доходность по такому портфелю составит 9,6%. Если же покупать бумаги на три года через индивидуальный инвестиционный счет (см. главу «Как купить облигации?»), то можно получить налоговый вычет в размере 13%.

Ниже список корпоративных облигаций, которые эксперты «КИТ Финанс Брокер» (1-4 строки) и УК «Сбербанк Управление активами» (5-7 строки), назвали подходящими для инвесторов.

Для тех, кто собирается инвестировать крупные суммы в долларах, управляющий директор УК «Сбербанк Управление активами» Евгений Коровин предлагает рассматривать, например, облигации Вымпелкома (доходность 4,8%; купон, выплачиваемый два раза в год – 7,7%), бонды мексиканской государственной нефтегазовой компании Petroleos Mexicanos (5%; 6,4%) или бразильской корпорации Vale Overseas Ltd (4,6%; 5,9%). Все перечисленные бумаги с погашением в 2021 году. Любые аналогичные бумаги с подобными параметрами, по мнению Евгения Коровина, могут быть интересны в качестве объекта инвестиций.

Как купить облигации?

Купить облигации можно самостоятельно или с помощью профессиональных управляющих. Первый способ – открыть индивидуальный инвестиционный счет (ИИС) или обычный брокерский счет. Преимущество ИИС в льготном налогообложении. «На ваш выбор: либо ежегодный налоговый вычет в размере 13% от внесенной на такой счет за год суммы, либо – отсутствие налога 13% на итог инвестиций по счету по истечении 3 лет», - рассказывает специалист по управлению личными финансами, генеральный директор компании «Персональный советник» Наталья Смирнова. Но есть и недостатки: на такой счет в год можно перевести не более 400 000 рублей, купить можно бумаги, торгуемые на российском рынке, а забрать средства со счета можно только через 3 года, иначе лишитесь налоговых преференций, добавляет Смирнова. У обычного брокерского счета нет таких ограничений, но нет и налоговых льгот. Как уже было указано выше, инвестору придется заплатить 13% с разницы между ценой покупки и продажи, а если речь идет о корпоративных облигациях, то еще 13% с дохода по купону. Однако есть шанс избежать налога с прироста цены - при владении бумагами от 3 лет можно получить инвестиционный вычет по ст. 219.1 НК, говорит Смирнова.

Кстати, самостоятельно подавать налоговую декларацию не придется: необходимую сумму удержит и направит в госбюджет брокер. Налоговыми агентами не являются только иностранные компаниями, услугами которых могут воспользоваться инвесторы, желающие купить бумаги на зарубежных рынках, говорит Смирнова.

Если у вас небольшие накопления, либо если нет желания самостоятельно выбирать облигации, то можно инвестировать в облигации через готовые (или специально создаваемые под клиента) инвестиционные продукты, говорит Смирнова. Это могут быть инвестиционные фонды (ПИФЫ/взаимные фонды и ETF (exchange-traded funds) облигаций). «Здесь вы становитесь владельцем пая фонда, а его стоимость меняется, в зависимости от динамики стоимости портфеля облигаций, в который инвестирует фонд. Доход вы можете получать в виде прироста пая и дивидендных выплат (это в основном касается зарубежных фондов)», - рассказывает Наталья Смирнова. Фонды, если речь о ПИФах и взаимных фондах за рубежом, можно купить через банк, управляющую компанию или зарубежную страховую компанию (зарубежный unit-linked), если они не торгуются на бирже. Также в фонды под управлением российских компаний и ETF, торгующиеся на российском рынке, можно инвестировать через ИИС. Если же речь про торгуемые на бирже ПИФы/взаимные фонды и ETF, то их можно купить и через обычный брокерский счет, добавляет Смирнова.

Кроме того, можно воспользоваться услугами доверительного управления банка, управляющей компании или зарубежной страховой компании на базе облигационной стратегии. «Это может быть классическая стратегия или купонная, подразумевающая выплату регулярного купона, пусть и не гарантированного», - говорит Смирнова. Доверительное управление возможно и в рамках ИИС.

Еще один вариант – это покупка структурных продуктов. Структурные продукты представляют собой инвестиционные стратегии, основанные на различных торговых идеях, рассказывает ведущий аналитик «КИТ Финанс Брокер» Анна Устинова. «Вкладываясь в структурный продукт, клиент получает защиту вложенных средств и гарантию их полного возврата при закрытии продукта, а также возможность получить доход от роста, падения или вообще от движения в любую сторону какого-либо базового актива: валюты, акции, индекса, золота, нефти или даже кофе, например», - говорит Устинова, добавляя, что «при этом доход этот ничем не ограничен и потенциально выше, чем в банковском депозите». Главный риск – не получить дополнительный доход. Параметры структурного продукта (срок, доходность) довольно гибкие и во многом зависят от базовой идеи, на основе которой создается структурный продукт, а также от потребности клиента, говорит Устинова. Срок жизни структурного продукта в среднем составляет от полугода до года, доходность в рублях – 18-22%, в долларах – 8-9%.

Купить структурные продукты, если они торгуются на бирже, можно через брокерский счет, банк, зарубежную страховую компанию, ИИС, перечисляет Смирнова. Если же они не торгуются на бирже, то подойдет любой способ покупки, кроме брокерского счета.

6-15% годовых — в таком диапазоне находится доходность большинства облигаций на текущий момент. Это — быстрый ответ, а далее в этой статье будет написано, от чего она зависит. Чтение данной статьи рекомендуется продолжить после прочтения статьи .

На самом деле, верхний предел доходности облигаций не ограничен, но мы не будем рассматривать доходность облигаций предбанкротных заёмщиков: доходность по таким облигациям может превышать 100% годовых, только кто же их заплатит?.

Более детальный ответ на вопрос «какая доходность облигаций» может выглядеть так:

- ОФЗ 25080, которая погашается уже через 3,5 месяца, имеет доходность +8,34% годовых.

- ОФЗ 25081, которая погашается через 1 год, имеет доходность +8,58% годовых.

- ОФЗ 26219 с погашением через 9 лет имеет доходность +8,52% годовых.

2) 9-10% муниципальные облигации (облигации регионов) на январь 2016г. Примеры:

- Иркутская область-34001 с погашением в конце 2021го года имеет доходность +9,4% годовых.

- Марий Эл-34007 с погашением через полтора года имеет доходность +9,9% годовых.

3) 7-15% корпоративные облигации . Примеры:

- Облигации производителя грузовых автомобилей «КАМАЗ ПАО БО-05» с погашением в 2020м году имеют доходность +9,9% годовых.

- Облигации известной российской компании «ПАО НК Роснефть БО-01» с погашением 2024м году имеют доходность +12% годовых.

- Облигации «АКБ Пересвет-БО-01» банка «Пересвет», который недавно стал героем новостей (у него обнаружилась дыра) имеют доходность +500% годовых и более, что характерно только для предбанкротных заёмщиков.

Как и ставки вкладов в банках, доходность облигаций может меняться. Непривычным здесь может быть то, что доходность облигаций может меняться постоянно, тогда как ставки по вкладам меняются 1-3 раза в год.

Вот, например, как в последнее время менялись ставки по вкладам в Сбербанке:

За полтора года ставки по вкладам поменялись 5 раз.

У самых ликвидных, торгующихся на бирже облигаций, доходность меняется каждый день . Ниже можно посмотреть на график изменения доходности одной и той же облигации в течение всего 6 месяцев:

В течение полугода доходность могла меняться с 9,1% до 7,8%.

Как видно, доходность на горизонте нескольких дней меняется несущественно, но на горизонте нескольких месяцев она может колебаться довольно сильно.

На самом деле, между ставками % по вкладам и % доходности по облигациям существует прямая взаимосвязь — они меняются синхронно и всегда в одну и ту же сторону.

Это зависит от макроэкономических показателей — ключевой ставки ЦБ. В других материалах этот механизм будет рассмотрен более подробно. Сейчас же достаточно будет понять, что когда повышаются ставки по банковским депозитам, то повышаются и доходности облигаций , и наоборот.

Эта новость немного удручает начинающих инвесторов: ведь интересоваться альтернативными способами вложения средств осторожные вкладчики начинают именно тогда, когда доходность банковских вкладов снижается. А если одновременно с ними снижается и доходность облигаций, то стоит ли менять «шило на мыло»?

Облигации выгоднее вкладов

На самом деле, в среднем, облигации приносят доход выше, чем вклады в банках. Любой желающий может провести любопытный эксперимент: сравнить % доходности по вкладам какого-нибудь банка и % доходности по его же облигациям.

Возьмём, для примера, один из крупнейших банков — Россельхозбанк, и его максимальные ставки по вкладам:

«Золотой Премиум», открываемый через дистанционные каналы обслуживания, при наличии у вкладчика пакета услуг «Ультра» или «Премиум» (выплата процентов в конце срока):

+8,85% годовых на 4 года для сумм 1,5-5 млн. рублей (на 01.02.2017г.)

Если поискать, какие облигации данного эмитента находятся в обращении с похожим сроком погашения (через 4 года), то мы наткнёмся на облигацию «РСХБ-27-об»:

Доходность +12,8% годовых! Доход почти на половину больше дохода от депозита в этом же банке!

Но это ещё не всё. Купоны (проценты) по данной облигации выплачиваются каждые 3 месяца (т.е. 4 раза в год), в то время как проценты по вкладу мы получим только в конце срока (через 4 года в нашем примере).

Разница между доходностями банковского вклада и процентов по облигациям — закономерное явление, которое будет подробно рассмотрено в других материалах данного сайта. Сейчас же остановимся на том, что:

- доходности облигаций и банковских вкладов меняются в одном и том же направлении

- облигации могут быть выгоднее вклада в банке

Виды доходностей облигаций

Ещё одна сложность определения доходности облигаций может заключаться в том, что всегда требуется уточнение, о какой доходности идёт речь:

- Текущая (купонная) доходность

- Доходность к погашению

- Полная доходность (эффективная доходность к погашению)

Таким образом, при выборе облигации нам всего лишь нужно понимать, какую доходность облигации мы имеем в виду во время принятия решения о данной инвестиции.

Текущая (купонная) доходность — это доходность купонных платежей.

Этот вид доходности не учитывает возможные прибыли-убытки от переоценки стоимости самой облигации.

Аналогия из реальной жизни может быть связана с квартирой: когда мы покупаем квартиру с целью сдачи её в аренду и не планируем её продавать. Нас интересует только % дохода на вложенную сумму. Предположим, мы купили квартиру за 3 млн. рублей, а получаем арендных платежей на 200 тыс. рублей. Таким образом «простая доходность» нашей облигации-квартиры составит 0,2млн./3млн.=+6,66% годовых.

Доходность к погашению — учитывает доход не только от купонов, но и от разницы между ценой покупки облигации и ценой погашения. Т.е. прибыль складывается уже из двух компонентов:

КУПОНЫ + РАЗНИЦА цен

Это — та доходность, которую получит инвестор, если удержит облигацию до момента погашения. Тем самым, у него появляется возможность заработать также и на разнице цен купли-продажи облигации.

Аналогия из реальной жизни с квартирой выглядит следующим образом:

Мы купили квартиру на 3 года за 2,85 млн. рублей с целью сдачи в аренду, а через три года у нас её купят за 3 млн. рублей. Следовательно, за три года мы получим арендных платежей на сумму 200*3=600 тыс. рублей + прибыль 150 тыс. рублей от разницы цен купли-продажи самой квартиры.

доход составит 750 тыс. рублей:

А доходность составит 26,3% за три года (0,75млн./2,85млн.), что соответствует годовой доходности около +8% годовых.

Эффективная (полная) доходность к погашению

Этот вид доходности подразумевает, что мы очень эффективно используем наши деньги и все поступающие доходы тут же реинвестируем. Для расчёта такой доходности нам потребуется дополнительный параметр: доходность альтернативных вложений.

В этом качестве обычно выступает вклад в банке, а формула общей прибыли принимает примерно такой вид:

КУПОНЫ + РАЗНИЦА цен + РЕИНВЕСТИРОВАНИЕ купонов

Вернёмся к нашему примеру с арендной квартирой: теперь все арендные платежи, которые мы получаем, мы тут же кладём на вклад в банке под 10% годовых (например) и получаем от этого дополнительный доход, который за три года составит около 78 тыс. рублей.

доход составит 828 тыс. рублей:

- 150 тыс. от разницы цен купли-продажи

- 600 тыс. от купонных (арендных) платежей

- 78 тыс. от реинвестирования дохода под банковский процент 10% годовых

Общая доходность составит +29% за три года (0,828млн/2,85млн) или примерно +8,9% годовых.

Сравнение доходности к погашению и эффективной (полной) доходности к погашению показывает, что при одних и тех же исходных условиях доходность может существенно вырасти (8,9% вместо 8%), если мы будем своевременно инвестировать поступающие от облигации доходы.

Когда мы будем узнавать доходность к погашению облигаций в интернете, в большинстве случаев речь будет идти именно о таком виде доходности — эффективной (полной) доходности к погашению.

Пример расчёта доходности облигаций

Возьмём для примера настоящую облигацию — ОФЗ 26210. Вот основные её характеристики:

- Текущая цена: 97,199% (971,99 руб.)

- НКД: 9,5 руб.

- Постоянный размер купона: 33,91 руб.

- Периодичность выплаты купона: 182 дня

- Дата очередной выплаты купона: 14.06.2017

- Погашение облигации: 11.12.2019 (примерно через 3 года)

Текущая купонная доходность:

33,91*2/971,99 = +6,97% годовых (сумма процентного дохода за год / цена облигации)

Доходность к погашению:

Посчитаем весь доход от владения облигацией до самого момента погашения, для этого нам нужно посчитать, сколько купонных платежей всего мы получим за этот период. Составим график платежей. Для тех, кто ранее брал кредиты, фраза «график платежей» имеет несколько дискмофортный смысл, но в данном случае всё наоборот: эти платежи — в нашу пользу 🙂

Нам нужно знать дату выплаты следующего купона и периодичность его выплаты. Мы видим, что следующий купон будет выплачен 14.06.2017, а периодичность его выплаты 182 дня.

Есть и другие. Каждый из них имеет свои плюсы и минусы. Какая-то часть информации может предоставляться за плату, также различается полнота или удобство отображения данных.

Тем не менее, даже бесплатной информации, содержащейся в базах данных этих сайтов, более чем достаточно для принятия инвестиционных решений.

Вот пример того, что можно увидеть на подобном сайте по интересующей нас облигации:

Также нужно иметь в виду, что методики и способы вычисления доходности могут отличаться. Например, альтернативная доходность вложений (под какую ставку мы реинвестируем наши купоны) может влиять на эффективную доходность облигации к погашению.

Итак, в этой статье мы рассмотрели вопросы:

- Какова доходность у облигаций

- Какие бывают виды доходности облигаций

- Как узнать доходность облигаций

Продолжение следует.

Облигация — долговая ценная бумага, отражающая отношения займа между инвестором (кредитором) и эмитентом (заемщиком). Проще говоря, облигация — это долг. Выпуская облигации, компания занимает деньги и обязуется со временем вернуть их владельцу облигации с процентами. Для компании — это один из способов привлечь деньги для своего развития.

Основные свойства облигаций:

- Наличие конечного срока действия облигации. При выпуске облигаций эмитент указывает срок погашения — то есть дату, когда компания обратно выкупает облигации у инвесторов, выплачивая им номинальную стоимость облигации. Чаще всего облигации выпускаются на срок от нескольких месяцев до года (краткосрочные), от 1 до 5 лет (среднесрочные), от 5 лет и более (долгосрочные).

- Выплата процентов по облигациям — обязанность эмитента. Здесь кардинальное отличие облигаций от акций. Если дивиденды по акциям компания выплачивать не обязана, и выплачивает их по рекомендации совета директоров, а решение о выплате принимает собрание акционеров, то выплата процентов по облигациям является обязанностью компании. Если компания не выплачивает проценты в срок, это называется дефолт. В случае чего владельцы облигаций могут потребовать выплаты процентов через суд. Величину и периодичность выплат эмитент определяет при выпуске облигаций. Размер дохода выражается в процентах от номинальной стоимости облигации и показывает годовую доходность.

- В случае ликвидации предприятия владельцы облигаций имеют приоритет по выплате, так как в первую очередь компания рассчитывается со всеми кредиторами, в число которых входят владельцы облигаций. Как правило, ликвидация происходит в случае банкротства компании. Если для расчетов со всеми кредиторами у компании не хватает денежных средств, то продается имущество. Расчеты с акционерами происходят уже после погашения всех обязательств и может получиться так, что акционерам в итоге ничего не достанется.

- Владельцы облигаций, являясь кредиторами компании, не участвуют в ее управлении.

Характеристика облигаций.

Номинал облигации — это цена по которой облигация будет погашена (выкуплена эмитентом у инвестора) в конце своего срока. Большинство облигаций выпускается с номиналом 1000 рублей.

Дата погашения — дата, когда облигация будет погашена. Так же бывает оферта — иногда эмитент может установить дату оферты, это когда он может выкупить облигацию у инвестора до даты погашения. Инвестор может подать облигацию к оферте.

Рыночная цена — на рынке цена облигации может отличаться от номинала и быть больше или меньше номинала. Цена облигации выражается в процентах от номинала, 100 % — цена соответствует номиналу 1000 рублей, 101% — цена выше номинала на 1%, цена 1010 рублей. На рынке цена облигации колеблется в зависимости от рыночных условий, процентных ставок, спроса и предложения. Обычно диапазон колебаний 95-105% от номинала. Но если появляется риск невыплаты купона, то цена может упасть и сильнее. Чем ближе дата погашения, тем ближе цена облигации к номиналу.

Купон — это денежные средства, которые эмитент периодически выплачивает по облигации. Ставка купона выражается в процентах годовых и показывает годовую купонную доходность облигации к номиналу. Например, номинал облигации 1000 рублей, купон 10%, выплата два раза в год. Это значит, что инвестор получит доход 100 рублей двумя платежами по 50 рублей.

Виды облигаций.

По способу получения дохода облигации делятся на:

- купонные

- бескупонные (дисконтные)

По купонной облигации эмитент через равные промежутки времени выплачивает денежные средства (купон). Выплаты по облигациям могут осуществляться раз в год, раз в полугодие, раз в квартал — это купонный период. Купонный доход начисляется каждый день, но выплачивается только в дату выплаты купона, которая известна заранее. Деньги поступают на ваш счет обычно через 2-3 дня после даты выплаты купона.

Сумма купонного дохода, которая накопилась за купонный период, но еще не выплачена, называется накопленный купонный доход (НКД) . После выплаты купона НКД обнуляется и начинает накапливаться заново.

Если вы покупаете облигацию, то должны уплатить продавцу НКД, который накопился ко дню сделки, тем самым компенсируя ему недополученный доход (так как он теряет купон при продаже). Если вы продаете облигацию, то покупатель уплачивает НКД вам.

Купон по облигации может быть фиксированный и переменный. По облигации с фиксированным купоном сумма купона на весь период выплат постоянна, по облигации с переменным купоном сумма может меняться.

Величина переменного купона привязывается к какой-нибудь базовой процентной ставке, например ставке LIBOR (ставка на международном рынке межбанковских кредитов) или ставке рефинансирования, и устанавливается как базовая ставка + еще какой-то процент (надбавка). Так как базовая ставка может меняться со временем, то и размер купона тоже будет меняться. Например, величина купона исчисляется как базовая ставка + 2 процентных пункта. В первый год базовая ставка равна 3%, значит размер купона 3+2=5%, во второй год 3.5+2=5,5%.

По дисконтным облигациям купон не выплачивается, доход инвестор получает за счет того, что облигация продается ниже номинальной стоимости (с дисконтом). Например, компания продает облигацию номиналом 1000 рублей за 900. За счет разницы между ценой продажи и ценой погашения инвестор получает доход.

По методу обеспечения облигации делятся на:

- обеспеченные (закладные) — для повышения надежности и привлекательности своих бумаг компания может выпустить обеспеченные облигации, выплаты по которым гарантированы какими-то активами. В качестве обеспечения может выступать недвижимость (ипотечные обязательства), имущество, кредиты, ценные бумаги и другие активы. В случае банкротства эти активы могут быть проданы и пойти на погашение обязательств по облигациям.

- необеспеченные (беззакладные) — необеспеченные облигации не обеспечены никакими активами, а гарантия выплат зависит только от общей платежеспособности компании.

По статусу эмитента облигации делятся на:

- государственные — выпускаются правительством, в России государственные облигации называются ОФЗ () и выпускаются министерством финансов, в США это казначейские облигации или трежерис (treasuries)

- муниципальные — выпускаются местными (региональными) властями, например облигации Московской области

- корпоративные — выпускаются коммерческими компаниями, например облигации Сбербанка

По типу погашения облигации делятся на:

- досрочно погашаемые — по таким облигациям у эмитента есть возможность погасить их досрочно до наступления даты погашения

- отзывные — право досрочного погашения облигации принадлежит эмитенту

- возвратные — право досрочно предъявить облигацию к выкупу принадлежит инвестору

- амортизируемая — эмитент в течение срока обращения облигации постепенно частями выплачивает ее номинал, чтобы снизить размер выплат в момент погашения

- безотзывные — облигации погашаются один раз в установленную дату

По конвертируемости облигации делятся на:

- конвертируемые — инвестор имеет право обменять облигации на определенное число акций или других облигаций этого же эмитента

- неконвертируемые

По индексации выплат облигации делятся на:

- индексируемые — сумма выплат корректируется в зависимости от изменений какого-то показателя, например уровня инфляции

- неиндексируемые

Отдельная группа — доходные облигации . По доходным облигациям компания имеет право выплачивать процентный доход только при наличии прибыли. Доходные облигации делятся на:

- простые — невыплаченный доход компания возмещать в будущем не обязана

- кумулятивные — невыплаченный доход накапливается и компания будет обязана выплатить его в будущем

Если компания выпускает облигации за рубежом, то они делятся на:

- иностранные облигации — выпускаются на рынке другой страны в валюте этой страны

- еврооблигации — размещаются одновременно на рынках сразу нескольких европейских стран и тоже в иностранной валюте

Узнать номинал, рыночную цену, ставку купона, дату погашения и другие параметры облигаций, торгующихся на российском рынке, можно на сайтах Московской биржи , Rusbonds.ru , РБК .

Облигации обладают более низкой волатильностью по сравнению с акциями и чаще всего используются в качестве консервативной части инвестиционного портфеля. Купонные облигации дают стабильный денежный поток. Некоторые инвесторы используют облигации как временное пристанище своих денег, ожидая выгодных сделок по акциям.

Основные риски по облигациям.

Процентный риск.

Процентные ставки на финансовом рынке отражают стоимость денег. В зависимости от экономической ситуации процентные ставки со временем меняются. В связи с этим эмитент и инвестор несут процентные риски по облигациям. Риск заключается в следующем. Если облигация выпускается с фиксированным купонным доходом, то в случае роста ставок инвестор недополучает доход, так как по облигации он получает доход ниже, чем текущие процентные ставки на рынке. Например инвестор купил облигацию со ставкой 8%, которая соответствовала средней рыночной ставке на тот момент. Через год рыночные ставки выросли до 10%, а инвестор по прежнему получает 8%. Разница 2% — потенциальная недополученная прибыль.

Для эмитента риск заключается в снижении процентных ставок — если облигации выпущены с купоном 8%, а ставки на рынке снизились до 5%, то эмитент все равно вынужден платить 8%, то есть заемные деньги ему обходятся дороже, чем сейчас.

Чтобы избежать подобных рисков, эмитент выпускает облигации с переменным купонным доходом или с правом досрочного погашения.

Риск дефолта — риск того, что эмитент не сможет выполнять свои обязательства по долгам. Некоторым выпускам облигаций присваиваются кредитные рейтинги, по которым можно судить о надежности облигаций. Обычно, если риск дефолта велик, это видно по доходности облигаций к погашению — она заметно выше среднерыночной.

Инфляционный риск — риск того, что инфляция вырастет и превысит доходность по облигациям. Тогда реальная доходность (доходность за вычетом инфляции) будет отрицательной. Например, доходность облигации 10%, а инфляция за год составила 12%, тогда реальная доходность равна -2%, то есть в реальном выражении вложения в облигации обесценились на 2%. Доход по облигациям фиксированный, поэтому в случае роста инфляции инвестору придется либо терпеть убытки, либо перекладываться из облигаций в какой-то другой, более доходный инструмент.

Налогообложение облигаций

Доход физических лиц по облигациям облагается налогом 13%. Налог уплачивается с купонного дохода и с дохода от продажи облигаций. Налог с купонов уплачивает сам эмитент, то есть на ваш счет деньги приходят уже «чистыми». Налог с дохода от продажи удерживает ваш брокер, списывая деньги с вашего счета в начале года или при выводе вами средств.

Налоговая база при продаже облигаций рассчитывается так:

(Доход от продажи + НКД полученный) – (Расходы на покупку + НКД уплаченный) + Купонный доход

Налоговая база при погашении облигаций:

Номинал облигации – (Расходы на покупку + НКД уплаченный) + Купонный доход

Условный пример: купили облигацию по цене 99% — 990 рублей, НКД на момент покупки 5 рублей, значит расход на покупку 990+5=995. Купон 40 рублей. Спустя некоторое время продали по цене 99,5% — 995 рублей, НКД 10 рублей, значит доход от продажи 995+10=1005. Доход 1005-995=10 рублей. Налог = 10 * 0,13=1,3 рублей. Налог на купон 40*0,13 = 5,2 рубля, то есть на счет поступят не 40 рублей, а 34,8 рубля. Налог на купонный доход удерживается сразу при поступлении дохода на счет. Налог на доход от операций брокер удержит в начале следующего года или при выводе средств со счета.

Налоговая база уменьшается на суммы фактически произведенных и документально подтвержденных расходов, связанных с приобретением, хранением, реализацией и погашением ценных бумаг.

Не облагаются налогом следующие доходы физических лиц по операциям с ценными бумагами:

- купонный доход по государственным процентным облигациям (ОФЗ) за время владения ценной бумагой физическим лицом;

- купонный доход по процентным облигациям субъектов РФ и органов местного самоуправления.