Как сделать корректирующий расчет по страховым взносам. Как и в каких случаях производится корректировка расчета по страховым взносам

Случается, после покупки товара или его продажи возникает необходимость корректировки выписанной первички. Такие действия могут быть инициированы поставщиком или покупателем, если они обнаружили ошибку при оформлении первоначальных документов поставки, или нами самими, например, когда при приемке товаров обнаружены какие-либо недостачи или излишки товаров.

Созданные и проведенные в какой-то период документы не во всех случаях можно или по крайней мере корректно исправлять. Например, нельзя внести изменения в документы в закрытом периоде: корректировка поступления прошлых лет в 1С 8.3 может повлечь перепроведение множества зависимых документов, а как итог – искажение сумм выручки, налогов и пр. Правильнее отражать эту операцию при помощи предусмотренных в системе 1С отдельных документов.

Документ «Корректировка поступления» в 1С 8.3 при приобретении товаров

Сделать корректировку после приобретения необходимого товара можно через одноименный документ в «Покупках».

А также с помощью кнопки «Создать на основании» непосредственно из поступления или добавить вручную в список документов. В случае, когда создается новый документ по изменению реализации, то в нем обязательно должен быть указан тот документ поставки, данные которого будут корректироваться.

Если корректирующий документ вводится на основании документа поставки, то информация о соответствующем поступлении заполнится автоматом и вбивать ее вручную необходимости не будет. Создавать нужные документы «на основании», как вариант, можно из самого документа поступления, или из их списка.

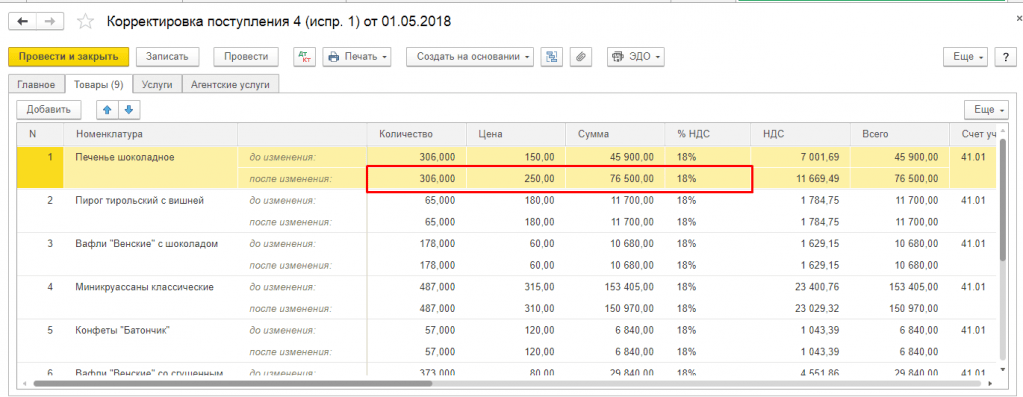

При этом на закладке «Товары» в строку «До изменения» из исходного проведенного документа по поступлению копируется количество и другие цифры, поэтому эта строка недоступна для редактирования. Строка «После изменения» автоматом заполняется аналогичными значениями, но она доступна для внесения данных, которые были изменены. Можно изменить, уменьшить или увеличить количество принятого товара, а также подкорректировать цену, если цена неожиданно изменилась, например, пока товар ехал от поставщика или оператор по выписке накладных внес ошибочные данные в учетную систему.

При изменении документов, которыми оформляется поступление, также возникают изменения и во взаиморасчетах с поставщиками. При этом важно не забыть внести изменения в учет НДС.

Например, при исправлении поступления в сторону уменьшения необходимо поставить флаг «Восстановить НДС в книге продаж», чтобы восстановить ранее учтенный для вычета НДС. После этого в программе формируется соответствующая запись книги продаж. Это становится возможным при выборе вида требуемой операции «Корректировка по согласованию сторон». В данном случае в «Товарах» ставка НДС недоступна для изменения.

Также можно указать в документе, нужно ли отражать данные изменения во всех соответствующих учетных разделах или только внести изменения по учету НДС. Проводки отражают восстановление НДС и фиксируют данные по корректировке стоимости товара.

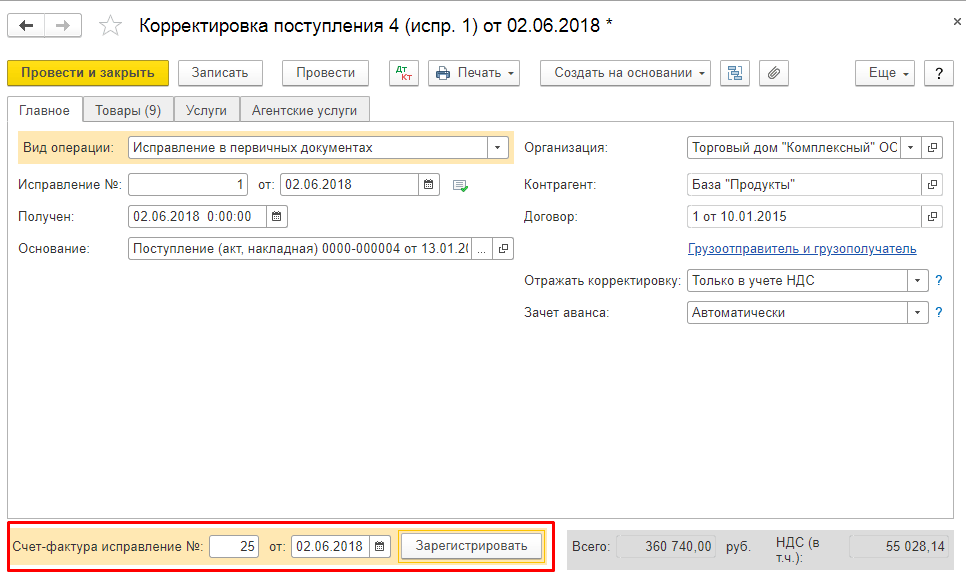

Если выбрана операция «Исправление в первичных документах», корректировки будут направлены на ошибки в первичке. Здесь, чтобы провести корректировку, доступны для изменения все колонки табличной части. Так же можно сформировать корректировочные движения по НДС.

На основании выбранных документов по корректировке приобретения можно создать «Счет-фактура полученный». Данные вносятся по кнопке «Создать на основании» из самого документа или из списка документов приобретения товаров.

При увеличении стоимости покупных товаров необходимо подготовить документ «Формирование записей книги покупок» и заполнить вкладку «Вычет НДС».

Документ «Корректировка реализации» в 1С 8.3 при приобретении товаров

Кнопка «Создать на основании» позволяет сформировать новый документ из реализации или добавить вручную в список документов корректировки.

Когда новый документ будет создан, если он был сформирован через «Добавить из списка документов корректировки», нужно проконтролировать, чтобы в нем был обязательно указан тот документ продажи, данные которого будут корректироваться.

При изменении данных продажи изменению подлежат не только взаиморасчеты с покупателем, но и выручка, и соответственно – финансовый результат деятельности фирмы.

Корректировать реализацию в сторону уменьшения в «1С:Бухгалтерия» нужно аналогично корректировке поступления: выбираем операцию (это может быть как корректировка по согласованию, так и внесение необходимых исправлений в первичных документах) и вносим изменения в количество или стоимость реализованного товара в соответствующих столбцах в разрезе каждой позиции номенклатуры.

Аналогично выбираем, как отображать операцию – во всех соответствующих разделах или в одном учете НДС. При выборе «Во всех разделах учета» корректировка формирует движения в бухгалтерском и налоговом учете, а также движения по регистрам учета НДС.

При выборе «Только в учете НДС» движения формируются только по регистрам учета НДС, а в БУ и НУ придется отразить корректировку вручную. При выборе «Только в печатной форме» никакие движения не формируются.

На основании можно выписать также корректировочный счет-фактуру.

При формировании записей книги покупок туда попадают корректировочные счета-фактуры по документам «Корректировка поступлений и реализаций».

При формировании регламентного отчета «Декларация по НДС», который можно открыть и сформировать в разделе «Отчеты», в автоматом заполненную декларацию попадают корректировочные счета-фактуры.

Таким образом, программа 1С имеет достаточно гибкие и удобные механизмы для отражения различных действий по поступлению и реализации продукции, использование которых поможет избежать ошибок учета или длительных операций перепрповедения.

Таким образом, программа 1С имеет достаточно гибкие и удобные механизмы для отражения различных действий по поступлению и реализации продукции, использование которых поможет избежать ошибок учета или длительных операций перепрповедения.

Снятые вами портреты выглядят скучно и безжизненно? Тогда Корректирующие слои - это именно то, что вам нужно. Мы расскажем, как очень простые неразрушающие изменения и эффекты могут улучшить и преобразить портрет.

Корректирующие слои дают вам возможность исправлять и улучшать изображения различными способами. Вы можете использовать их для осветления и затемнения, превращать цветные изображения в черно-белые, корректировать тона и многое другое.

Как вы можете судить, исходя из названия, эти корректировки располагаются на отдельных слоях в панели Layers (Слои). В отличие от слоев с изображениями, они не содержат фактических пикселей, а воздействуют на все слои, расположенные под ними. Это означает, что они работают независимо от всех остальных элементов, составляющих ваше изображение.

Вы можете применять все корректировки непосредственно к самому изображению, но в таком случае они будут постоянными и неизменными. Когда вы вносите изменения на отдельных слоях, это означает, что в дальнейшем их можно будет исправить или вовсе удалить. Также вы можете извлекать пользу из того, что предлагает слой сам по себе: изменение Режима наложения, Непрозрачности, применение Маски слоя.

1. Исправляем тона

Открываем наше изображение. Переходим в панель слоев (Window> Layers). Кликаем по кнопке Create Adjustment Layer (Создать Корректирующий Слой) и выбираем пункт Curves (Кривые). Создаем кривую в форме буквы S и устанавливаем Режим наложения слоя (Blend Mode) Luminosity (Свечение).

2. Добавляем виньетку

Создаем любой новый корректирующий слой, мы сделали слой Levels (Уровни), и затем меняем режим наложения на Multiply (Умножение), чтобы затемнить изображение. Нажимаем клавиши Cmd/Ctrl+I, чтобы инвертировать маску слоя в черный цвет и тем самым скрыть эффект. Затем берем инструмент Кисть, устанавливаем белый цвет кисти и закрашиваем углы изображения для создания виньетки.

3. Работаем с глазами

Добавьте еще один корректирующий слой (любой) и установите режим наложения Linear Dodge (Линейный Осветлитель). Зажмите клавиши Cmd/Ctrl+I и затем прорисуйте белой кистью области радужной оболочки глаза. Установите значение непрозрачности (Opacity) на 50%. Добавьте новый корректирующий слой Hue/Saturation (Тон/Насыщенность), установите значение для насыщенности равное 35, затем, удерживая клавишу Alt, перетащите маску для предыдущего слоя на этот слой, что применить эффект к тому же участку фотографии.

4. Улучшаем вид кожи

Создайте еще один слой Hue/Saturation. В появившемся окне настроек слоя кликните по иконке с рукой. Это позволит вам регулировать насыщенность для выбранных участков фотографии. Кликните по коже девушки и уведите руку вправо, чтобы привести значение Reds (Красный) приблизительно к +20.

5. Регулировка яркости цветов

Добавьте новый слой Black and White и измените режим наложения на Luminosity. Теперь вы можете регулировать яркость отдельно взятых цветов, перетаскивая ползунки или используя для этого специальный инструмент с иконкой в виде руки. Я установил следующие значения: Красный 48, Желтый 101, Зеленый 90, Циановый 50, Синий 0, Маджента 0.

6. Добавим холодных оттенков

Создайте слой Color Balance (Цветовой Баланс), чтобы придать изображению холодных оттенков. Для данного изображения необходимы следующие настройки: Midtones (Средние тона), Cyan/Red -17; Shadows (Тени), Cyan/Red -21; Highlights (Света), Yellow/Blue +21. В конце вы можете создать еще один слой с кривыми и снова привести кривую к форме буквы S, чтобы сделать фотографию еще контрастнее.

16 корректирующих слоев в программе Photoshop:

Brightness/Contrast (Яркость/Контраст)

Используется для простых управлений тональностью.

Levels (Уровни)

Перемещая слайдеры, вы воздействуете на яркость теней, средний тонов и светлых областей.

Curves (Кривые)

Перетаскивайте кривую вверх, чтобы сделать изображение светлее или вниз, чтоб сделать наоборот темнее.

Exposure (Экспозиция)

Используйте ползунки для исправления гаммы и экспозиции.

Vibrance (Насыщенность)

Позволяет изменять насыщенность менее интенсивных цветов.

Hue/Saturation (Цветовой тон/Насыщенность)

Изменяет цветовой тон и насыщенность изображения.

Color Balance (Цветовой Баланс)

Воздействует на цвета при помощи трех ползунков.

Black and White (Черно-белый)

Переводит изображение в монохром и регулирует яркость.

Photo Filter (Фото фильтр)

Воспроизводит эффект цветных фото фильтров.

Channel Mixer (Смеситель Каналов)

Используется для преобразования фотографии из цветового режима в полутоновой.

Color Lookup (Поиск Цвета)

Вы можете выбрать готовый пресет с одним из стилей, которые часто используются в киноиндустрии.

Invert (Инвертировать)

Создание негатива снимка.

Posterize (Постреризовать)

Позволяет уменьшить количество уровней и привести фотографию к виду графического плаката.

Threshold (Порог)

Превращает цветное изображение в черно-белое (без градации серого).

Gradient Map (Карта градиента)

Предназначается для наложения градиента на изображение.

Иконка Рука

Некоторые Корректирующие слои оснащены очень полезным инструментом, расположенным в панели настроек слоя и представленным в виде руки. Этот инструмент позволяет применять корректировки только к выбранным вами тонам и цветам. Выбрать область редактирования можно, просто щелкнув по ней левой кнопкой мыши. Эта возможность есть в следующих корректирующих слоях: Curves, Black и White, Hue/Saturation.

Данный материал поможем вам разобраться в том, как происходит корректировка расчета по страховым взносам. Вы узнаете, какие существуют особенности корректировки, а также узнаете об ответственности при допущении ошибок в заполнении отчетов.

C 1 января 2017г.контроль за уплатой страховых взносов (кроме взносов на «травматизм») будут осуществлять налоговые органы. Следовательно и предоставляем в территориальные налоговые инспекции.

Корректировка расчета по страховым взносам: когда требуется?

Даже грамотный и опытный бухгалтер может допустить ошибку в составлении той или иной отчетности. Подать корректировочный отчет придется в случае, если организация при подаче следующего отчета обнаружила:

- Ошибочные сведения, которые привели к занижению суммы взносов

- Какие-либо данные сотрудников отражены неверно

- Какие-либо данные отражены не в полном объемеКорректировочный отчет обязательно должен содержать те же разделы, что и первичный.

Важно! Необходимо учесть, что не все ошибки в Расчете обязательно наказуемы и влекут штрафные санкции.

Как сделать корректировку?

При заполнении отчета на титульном листе необходимо указать номер корректировки

Учет всех застрахованных физических лиц указывается в Разделе 3. В этот раздел включаем всех сотрудников, которые работали на предприятии в течении отчетного квартала. Здесь указываем ФИО,СНИЛС и т.д. Особое внимание стоит уделить личным данным сотрудников, как правило здесь и закрадываются ошибки.

Сотрудники, указанные в отчете, должны быть пронумерованы. По каждому сотруднику заполняется сумма полученных в отчетном периоде выплат, сумма начисленных взносов. Далее необходимо сложить все цифры по трудоустроенным сотрудникам, общая сумма должна совпадать с числом, указанным в разделе №1 декларации. Если обнаружится разная сума, отчет неверен. Если все же закралась ошибка,то необходимо обратиться к 3 Разделу, в корректировке укажем только тех сотрудников, по которым была допущена ошибка в исходном отчете.

Общее правило таково: порядок корректировки расчета по страховым взносам затрагивает только те разделы и приложения, которые ранее представлялись налоговикам. Заполнять другие страницы отчета нет необходимости. Исключение из этого принципа – третий раздел, который всегда прикладывается к «уточненке».

Сроки подачи «уточнёнки»

Если в ходе самостоятельной проверки вы выявили какие-либо ошибки и убедились, что за это грозит наказание – не ждите, пока Налоговая пришлет вам требование об устранении неточностей или того хуже, пришлет проверку, подайте корректировку заранее. Так вы убережете компанию от лишних штрафов и пеней.

Сроком подачи корректировочного РСВ-1 принято считать общий порядок – до 30-го числа месяца, наступающего за периодом расчета (ст. 423 НК РФ).

Важно! Если по какой-либо причине вы не уложились в срок – штрафа не избежать.

Штрафы за опоздание с расчетом

Возможны два варианта штрафов:

- за несвоевременно сданный отчет

- за опоздание с индивидуальными сведениями

Согласно статье 119 НК РФ штраф составит 5% от все суммы задолженности, по РСВ-1, при этом установлен минимальный размер в 1 тысячу рублей и максимальный 30% от всей задолженности.

Расчет страховых взносов

Порядок расчета страховых взносов, база и тарифы в этом году не изменились, также сохранены размеры льготных и дополнительных тарифов, объем взносов по прежнему составит 30%.

- 22% платим на пенсионное страхование

- 5,1% на медицинское страхование

- 2,9% социальное страхование

Примеры расчета страховых взносов

Пример №1

В ООО «Бетта» в 1 квартале 2017 года начислены страховые взносы с выплат 2 сотрудникам, директору и бухгалтеру предприятие работает на упрощенной системе и использует базовый тариф по взносам. Заработная плата Смирнова И.В-директора, подлежащая обложению взносами составила 60 000 рублей ежемесячно.

- ПФР (22%) – по 13200,00 руб.,

- ОМС (5,1%) – по 3060,00 рублей,

- ФСС (2,9%)– по 1740,00 рублей.

Заработная плата бухгалтера, Пуговкиной О.П., ежемесячно составляет 40 000рублей.

- ПФР (22%) – по 8800,00 руб.,

- ОМС (5,1%) – по 2040,00 рублей,

- ФСС (2,9%)– по 1160,00 рублей.

В Общем итоге ООО «Бетта» начислила Смирнову И.В.и Пуговкиной О.П. за 1 квартал: 300 000 рублей.

Общая сумма взносов ООО «Бетта» за 1 квартал: ПФР (22%) – 22000,00 руб., ОМС (5,1%) – 5100,00 рублей, соцстрах (2,9%)– 2900,00 рублей.

Пример №2

На предприятии ООО «Икс» в первом квартале 2017г. выплачивалось пособие по болезни четверым работникам. Общее количество дней выплаты 16, общая сумма составит 7500, включая первые три дня. Тогда раздел 3 заполним следующим образом:

Ошибки в расчете по страховым взносам

Основными ошибка в расчете страховых взносов являются:

- По итогу сдачи отчетности за 1квартал, работодатели столкнулись с тем, что им приходили уведомления об ошибках. Расчет принимали, но присылали запрос на уточнение данных. В ходе самостоятельной проверки было выяснено, что вины предприятия тут нет, Пенсионный фонд некорректно передал данные в Налоговую инспекцию, в результате этого в Налоговой отсутствовала полная информация по СНИЛС работников, приходилось делать корректировку;

- Ошибка – в раздел № 3 не включили сотрудницу, которая находится в декрете и получает пособие по уходу за ребенком до достижения им 1,5 лет. Такую ошибку надо обязательно поправить

- Ошибочно указан номер телефона организации

- Расчет не примут, если взносы на ОПС по каждому застрахованному лицу в сумме не совпадают с итоговой величиной указанных взносов

Как исправить ошибки в отчете?

Для исправления различных ошибок в отчете необходимо:

- Чтобы исправить ошибку в СНИЛС сострудника, необходимо на титульном листе указать порядковый номер корректировки «001», также приложить раздел №1,как и в первичном расчете и сюда же войдет раздел 3, заполненное на сотрудника, в чьем СНИЛС была ошибка. Стоит обратить внимание, что на этого же сотрудника необходимо приложить копию страхового свидетельства, ИНН и паспорт.

Важно: уточненный раздел № 3 в отношении остальных сотрудников, у которых не было допущено ошибок, сдавать не надо.

- Ошибка – в раздел № 3 в случае, например, если в отчет не были включены сотрудницы, которые находятся в декрете и получают пособие по уходу за ребенком до достижения им 1,5 лет. Эту ошибку необходимо корректировать. В данной ситуации бухгалтеру необходимо сдать корректировку с номер «001». В него войдет раздел № 1 и приложения к нему, которые содержались в исходном расчете. Сведения в уточненном разделе № 1 и приложениях должны быть точно такими же, как в исходном расчете, то есть суммарными по всем работникам. Добавочно к этому в уточненный расчет войдет раздел № 3 в отношении «декретниц» с номером корректировки «000» и заполненной строкой 210 подраздела

- Чтобы исправить ошибку в сумме необходимо также сделать корректировку, следующую по номеру. Еще раз перепроверить все суммы начисленных взносов и занести их в Раздел 1,в Приложении 2 перепроверить сумму начисленной заработной платы.

Часто задаваемые вопросы

Вопрос № 1. Куда необходимо сдавать новый отчет РСВ-1?

Ответ: Отчет предоставляется в ИФНС по месту регистрации юридического лица

Вопрос № 2. Кому необходимо сдавать РСВ-1?

Ответ: Всем организациям, независимо от количества сотрудников и наличия начислений

Вопрос № 3. Необходимо ли сдавать РСВ-1, если у нас Директор, он же единственный учредитель и заработная плата ему не начисляется?

Ответ: Да, необходимо предоставить нулевой отчет, для суммарных показателей ставьте 0,для всех остальных прочерк

Вопрос № 4. Блокирует ли налоговая расчетный счет за ошибки в РСВ-1?

Ответ: Налоговая служба согласилась с мнением Минфина и признала, что ИФНС не вправе блокировать расчетный счет за опоздание в сдаче.

По каждому застрахованному физическому лицу, по которому выявлены несоответствия, в соответствующих строках подраздела 3.1. расчета указываются персональные данные, отраженные в первоначальном расчете, при этом в строках 190-300 подраздела 3.2. расчета во всех знакоместах указывается «0»; 1.2. Одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием корректных (актуальных) персональных данных и строки 190-300 подраздела 3.2. расчета согласно установленному порядку, при необходимости корректировки отдельных показателей подраздела 3.2 расчета — с учетом разъяснений, содержащихся в пункте 2.3 настоящего письма. 2. Для корректировки (уточнения) сведений о застрахованных физических лицах, за исключением персональных данных, уточненный расчет заполняется в установленном порядке, с учетом следующего: 2.1.

В случае, если какие-либо застрахованные физические лица не отражены в первоначальном расчете, то в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении указанных физических лиц, и одновременно производится корректировка показателей раздела 1 расчета; 2.2. В случае ошибочного представления сведений о застрахованных лицах в первоначальном расчете в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении таких физических лиц, в котором в строках 190 — 300 подраздела 3.2. расчета во всех знакоместах указывается «0», и одновременно производится корректировка показателей раздела 1 расчета; 2.3. В случае необходимости изменения по отдельным застрахованным лицам показателей, отраженных в подразделе 3.2.

Уточненный расчет по страховым взносам

Напомним: при самостоятельном выявлении ошибки уточнения являются обязательными в случае, когда данная ошибка привела к занижению суммы взносов. Кроме того, уточнения обязательны в случае, когда в сданном расчете не хватает каких-либо сведений или они вовсе отсутствуют. Во всех других случаях оформление уточненного расчета - это право, а не обязанность страхователя.

Так сказано в пункте 1.2 порядка заполнения расчета по страховым взносам. При выявлении налоговиками ошибки в персональных данных, либо несоответствия суммы взносов, отраженных в разделах 1 и 3, инспекция направляет уведомление. Если уведомление было направлено в электронной форме (через интернет), то страхователь должен представить уточненный расчет в пятидневный срок с даты отправки уведомления.

Если уведомление направлено на бумажном носителе, то на сдачу уточнений отводится десять дней с даты отправки уведомления.

Форум технической поддержки сбис++

Важно

В случае соблюдения этих сроков исходный расчет считается сданным вовремя, и санкции страхователю не грозят (п. 7 ст. 431 НК РФ). Обратите внимание: даже при направлении уведомления на бумаге срок отсчитывается именно с даты отправки уведомления, а не с даты его получения страхователем. То есть страхователь, который сдает РСВ в бумажном виде, и, соответственно, получает «бумажное» уведомление из ИФНС по почте, рискует не получить уведомление вовремя и «налететь» на штрафы.

Чтобы минимизировать риски получения штрафов и круглосуточно получать компетентные консультации специалистов мы рекомендуем пользоваться профессиональным сервисом для заполнения и сдачи отчетности Контур.Экстерн.

Корректировка расчета по страховым взносам 2018

Как сделать корректировку? При заполнении отчета на титульном листе необходимо указать номер корректировки Вид расчета Значение в поле корректировки Первичный расчет 0 Уточненный расчет Порядковый номер корректировки Учет всех застрахованных физических лиц указывается в Разделе 3. В этот раздел включаем всех сотрудников, которые работали на предприятии в течении отчетного квартала. Здесь указываем ФИО,СНИЛС и т.д. Особое внимание стоит уделить личным данным сотрудников, как правило здесь и закрадываются ошибки.

Сотрудники, указанные в отчете, должны быть пронумерованы. По каждому сотруднику заполняется сумма полученных в отчетном периоде выплат, сумма начисленных взносов. Далее необходимо сложить все цифры по трудоустроенным сотрудникам, общая сумма должна совпадать с числом, указанным в разделе №1 декларации.

Если обнаружится разная сума, отчет неверен.

Корректировка расчета по страховым взносам в 2018 году

Когда необходимо подавать уточненный расчет Плательщик обязан внести необходимые изменения и представить в налоговый орган уточненный расчет в порядке, установленном ст. 81 НК РФ, при обнаружении в поданном им расчете следующих фактов (п. 1.2 Порядка заполнения расчета по страховым взносам, утв. Приказом ФНС России от 10.10.2016 № ММВ-7-11/ , далее - Порядка):

- неотражения или неполного отражения сведений;

- ошибок, которые приводят к занижению суммы страховых взносов, подлежащей уплате;

- а также перерасчета базы за предыдущий период в сторону уменьшения, такие разъяснения ФНС дает в письме от 24.08.2017 № БС-4-11/

В случае корректировки базы для исчисления страховых взносов за предшествующие отчетные периоды плательщиком представляется уточненный расчет за этот период.

Письмо от 03.07.2017 № бс-4-11/

При составлении корректировки единого Расчета по страховым взносам нужно использовать ту форму бланка, которая действовала в исправляемом периоде (п. 5 ст. 81 НК РФ). Расчет по страховым взносам: заполнение корректировки Информацию о том, как заполнить и как сдать корректировку Расчета по страховым взносам можно найти в Приказе ФНС от 10.10.2016 № ММВ-7-11/ Этим Приказом утверждена форма Расчета, а также порядок его заполнения.

Тот факт, что страхователь составляет уточненный Расчет, отражается на титульном листе. Если при сдаче первичного расчета в поле «Номер корректировки» указывается «0 », то при подаче уточненки номер корректировки в Расчете по страховым взносам указывается как «1 », «2 » и т.д. в зависимости от того, какая по счету корректировка сдается (п. 3.5 Порядка заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/).

Налоговая разъяснила, как формировать корректирующие отчеты по страховым взносам

Если все же закралась ошибка,то необходимо обратиться к 3 Разделу, в корректировке укажем только тех сотрудников, по которым была допущена ошибка в исходном отчете. Общее правило таково: порядок корректировки расчета по страховым взносам затрагивает только те разделы и приложения, которые ранее представлялись налоговикам. Заполнять другие страницы отчета нет необходимости. Исключение из этого принципа – третий раздел, который всегда прикладывается к «уточненке».

Сроки подачи «уточнёнки» Если в ходе самостоятельной проверки вы выявили какие-либо ошибки и убедились, что за это грозит наказание - не ждите, пока Налоговая пришлет вам требование об устранении неточностей или того хуже, пришлет проверку, подайте корректировку заранее. Так вы убережете компанию от лишних штрафов и пеней.

Внимание

Тогда раздел 3 заполним следующим образом: В поле 010 поставим 4 сотрудника,16 дней и сумма 7500, в строку 110- 7500. Читайте также статью: → «Какие страховые взносы ИП на ЕНВД в 2018?» Ошибки в расчете по страховым взносам Основными ошибка в расчете страховых взносов являются:

- По итогу сдачи отчетности за 1квартал, работодатели столкнулись с тем, что им приходили уведомления об ошибках. Расчет принимали, но присылали запрос на уточнение данных.

В ходе самостоятельной проверки было выяснено, что вины предприятия тут нет, Пенсионный фонд некорректно передал данные в Налоговую инспекцию, в результате этого в Налоговой отсутствовала полная информация по СНИЛС работников, приходилось делать корректировку;

Персонифицированные сведения о застрахованных лицах» расчета, на основании полученного от налогового органа Уведомления об уточнении налоговой декларации (расчета)/ Уведомления об отказе в приеме налоговой декларации (расчета) и (или) о том, что расчет считается непредставленным (при представлении расчета в электронном виде) либо Уведомления об уточнении налогового документа, представленного на бумажном носителе/ Уведомления об отказе в приеме налогового документа, представленного на бумажном носителе и (или) о том, что расчет считается непредставленным (при представлении расчета на бумажном носителе), либо на основании полученного от налогового органа требования о представлении пояснений, плательщикам страховых взносов раздел 3 уточненного расчета необходимо заполнять следующим образом: 1.1.

- 22% платим на пенсионное страхование

- 5,1% на медицинское страхование

- 2,9% социальное страхование

Пониженные тарифы по взносам в 2017 году вправе применять компании на упрощенной системе обложения с льготными основными видами деятельности. Например, при производстве пищевых продуктов. Доля доходов от льготной основной деятельности должна быть не меньше 70 процентов. Читайте также статью: → «Нужно ли выплачивать страховые взносы с больничных листов в 2018» Примеры расчета страховых взносов Пример №1 В ООО «Бетта» в 1 квартале 2017 года начислены страховые взносы с выплат 2 сотрудникам, директору и бухгалтеру предприятие работает на упрощенной системе и использует базовый тариф по взносам. Заработная плата Смирнова И.В-директора, подлежащая обложению взносами составила 60 000 рублей ежемесячно. С января 2017г.по март 2017г.

При подаче уточненного Расчета, в котором увеличена сумма страховых взносов к уплате, страхователь будет освобожден от ответственности в виде штрафа в том случае, если представит корректировочный Расчет до того, как узнал об обнаружении налоговой инспекцией ошибки в виде занижения налога либо о назначении выездной налоговой проверки по страховым взносам за корректируемый период. И при этом до представления уточненного Расчета страхователь должен уплатить недостающую сумму страховых взносов и соответствующие ей пени (п. 3, 4 ст. 81 НК РФ). Необходимо также помнить, что при выявленных ошибках в разделе 3 Расчета, а также обнаруженного налоговой инспекцией несоответствия между сводной суммой начисленных страховых взносов на ОПС и суммой взносов на ОПС по каждому из застрахованных лиц, пересдать Расчет нужно в конкретные сроки.

Корректировка СЗВ-М подается как дополняющий или отменяющий отчет. О нюансах заполнения уточняющих сведений расскажем в нашей статье.

В каких случаях нужно исправить СЗВ-М

Начиная с апрельской отчетности 2016 года абсолютно все работодатели обязаны представлять в ПФР сведения о наемных работниках, с которыми в отчетном месяце действуют, прекратили или начали действовать трудовые или гражданско-правовые договоры. Форма отчета утверждена постановлением правления ПФ РФ от 01.02.2016 № 83п. Заполненный бланк необходимо передавать ежемесячно не позднее 10-го числа в электронном виде, если в штате 25 человек и больше, и на бумажном носителе, если не более 24 человек.

В случае выявления ошибочных данных в уже сданном отчете в ПФР необходимо передать корректировку. Уточненка может быть 2 видов: дополняющая (тип «доп») и отменяющая (тип «отмн»).

Дополняющая форма передается, если внести в СЗВ-М данные о сотруднике забыли, а трудовые отношения в отчетном месяце действовали хотя бы 1 день.

Отменяющая форма, как следует из названия, отменяет ошибочные сведения о работниках.

Пример

Максимов В. И. был уволен из ООО «Стелла» 30.05.2016. При этом по итогам 2-го квартала 2016 года ему была начислена премия, которую он получил 03.07.2016. Бухгалтер ООО «Стелла» включил сведения о Максимове в отчет СЗВ-М за май, июнь и июль. Но поскольку в июне-июле трудовой договор с этим сотрудником уже не действовал, бухгалтер подал отменяющие уточненки, указав в них только данного сотрудника.

Как сделать уточнение по отчету СЗВ-М с кодом ошибки 50

По факту поступления отчета СЗВ-М органы ПФР направляют протокол, который содержит описание ошибок. Если в данном протоколе указана ошибка с кодом 50, отчет не прошел форматно-логический контроль. Это значит, что имя файла с отчетом не соответствует стандартному формату, утвержденному распоряжением правления ПФ РФ от 25.02.2016 № 70р. Данная ошибка бывает в случае отсутствия или неверного указания реквизитов компании (наименования, ИНН, регистрационного номера и пр.).

В данном случае отчет считается не сданным, а страхователю необходимо:

- Устранить ошибки.

- Заполнить форму с типом «исходная».

- Сформировать файл.

- Проверить его в соответствующей программе (например, CheckPFR) и направить в территориальный отдел пенсионного фонда по месту учета страхователя.

Актуальную версию CheckPFR вы найдете в статье .

Как сформировать корректирующую СЗВ-М по ошибкам 30 и 40

Если в протоколе указана ошибка с кодом 30 или 40, значит, отчет принят частично. В данном случае приходит положительный протокол проверки с описанием ошибок. Чаще всего это бывает в случае ошибок в СНИЛС, ИНН, Ф. И. О. сотрудников или при наличии дополнительных знаков (например, двойного пробела или кавычек).

Чтобы откорректировать данный отчет, необходимо:

- Устранить ошибки, описанные в протоколе.

- Заполнить форму с типом «дополняющая», включив в нее только тех работников, по которым были выявлены ошибки.

- Проверить сформированный файл и отправить в ПФР.

Нужно ли уточнять данные с кодами ошибок 10 и 20

При наличии ошибок с кодом 10 или 20 приходит положительный протокол проверки с предупреждениями, но отчет считается сданным. Корректировать при этом ничего не нужно.

Сроки представления уточненки по СЗВ-М

Страхователь обязан представить отчет до 10-го числа вне зависимости от типа формы (п. 2.2 ст. 11 ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ). Данная позиция поясняется следующим образом: не получив отчет вовремя, ПФР может переплатить пенсию работающему пенсионеру, которому индексация не положена.

Итоги

Для формирования корректирующего отчета СЗВ-М предусмотрены 2 типа формы: дополняющая или отменяющая. Передать ее в ПФР работодателям необходимо не позже последней даты сдачи исходной формы.