Аванс новые правила. Установление размера аванса

Согласно требованиям действующего законодательства, расчет с персоналом по оплате труда должен осуществлять не менее двух раз в месяц. По своей инициативе компания-работодатель имеет право выдавать заработную плату чаще. Так, многие компании берут пример с иностранных организаций и рассчитываются с сотрудниками еженедельно. В настоящее время действует новый расчет аванса по заработной плате 2018. Рассмотрим, какие изменения претерпел существовавший ранее порядок расчета аванса зп.

Правила расчета аванса по заработной плате 2018

Начиная с октября 2016 года, были установлены ограничения на периоды выплаты заработной платы. А именно выплата второй части расчета с работником должны производиться не позднее 15 числа следующего месяца. Несмотря на то, что 15-го числа в соответствии с действующим нормативным документом, выдать работнику зарплату все еще можно, налоговики рекомендуют во внутренней документации закрепить более раннюю дату расчета.

Таким образом, для того чтобы отразить применяемые в организации даты, следует прописать указанную информацию в коллективных и трудовых договорах. Какое наказание ждет компанию, если интервал между выплатами превысит 15-дневный срок? Трудовая инспекция может наложить штраф в размере 50 тыс. рублей.

Расчет аванса по заработной плате в 2018

Исчислению заработной платы посвящено немало положений трудового законодательства. Однако, несмотря на это, трудовым кодексом не предусмотрены правила расчета суммы аванса по заработной плате. В своем недавнем письме Министерство труда определило, каким образом будет производиться расчет аванс зарплаты в 17-18 гг. Рассмотрим. Основные нюансы, на которые следует обратить внимание при расчете:

- Аванс, то есть заработная плата за первую половину месяца, исчисляется пропорционально фактически отработанному времени. Соответственно, расчет аванс заработной платы должен состоять не только из оклада, но и доплат, надбавок, не зависящих от общего результата работы персонала в течение месяца. Что можно отнести к таким выплатам? Это оплата сверхурочных и ночной работы, совмещение должностей и иные аналогичные надбавки. Данная позиция рассматривается в письме Министерства труда № 14-1/В-725 от 10.08.17г.

- Также новый расчет аванса по заработной плате предполагает, что при исчислении не будут учтены районные коэффициенты (если они имеются). Обосновать данное требование можно тем, что данные коэффициенты должны быть начислены по итогам месяца на реальный заработок работника.

- Порядок расчета аванса по заработной плате определяет, что вознаграждения по итогам месячной работы сотрудника не учитываются при выдаче работнику аванса. Главным образом, это происходит потому, что все показатели, на основании которых производит расчет премии, могут быть известны только по окончании периода, за который она непосредственно начисляется.

Что еще нужно знать о порядке расчета аванса по заработной плате 2018

При исчислении аванса (что представляет собой калькулятор расчета аванса по заработной плате, рассмотрим ниже) важно помнить, что данная выплата сотруднику не облагается подоходным налогом. Соответственно, перечислить НДФЛ налоговому агенту следует при выдаче зп за вторую половину месяца. Как следует поступить, если во второй части месяца сотрудник заболел и фактически удержать подоходный налог не из чего?

В этом случае опытные бухгалтеры рекомендуют заранее обезопасить компанию и прописать во внутренних нормативных документах, что расчет аванса по заработной плате производится с учетом специального коэффициента 0,87, который позволяет изначально заложить сумму для расчетов с бюджетом по налогу на доходы.

Формула расчета аванса по заработной плате

Для того чтобы исчислить величину аванса по заработной плате для персонала, необходимо воспользоваться следующей формулой:

А = (Оклад установленный / Норма раб.времени * Время фактич. отраб. 1-15 месяца + Доплаты) * 0,87

Пример расчета аванса по заработной плате

Множество интернет-ресурсов предлагают своим пользователям калькулятор расчета аванса по заработной плате 2018. Рассмотрим на практическом примере способы расчета аванса по заработной плате в 2018 году.

Работник цеха работает 5 дней в неделю по 8 часов в день, его оклад составляет 20000 рублей. 5 октября 2017 года сотрудник отработал сверхурочно 2 часа. В течение первой половины месяца было 11 рабочих дней.

- Среднее количество рабочих часов в месяц 164,42. Рассчитаем заработок сотрудника за 1 час работы:

20000 руб. / 164,42 = 121,64.

- Переработка оплачивается в полуторном размере, соответственно:

121,64 * 2 * 1,5 = 364,92

- А = (20000 руб. / 22 дня * 11 дней + 364,92) * 0,87 = 8385,52 рубля.

Аванс сотрудника составит 8385,52 рубля.

Изменились правила расчета аванса по зарплате за первую половину месяца. Бухгалтеры недоплачивали работникам, из-за чего могут быть серьезные штрафы. Минтруд выпустил новые правила - скачайте их и используйте в работе.

По статье 136 ТК РФ работодатель должен платить зарплату не реже чем каждые полмесяца. Причем в строго отведенные сроки . Зарплата делится на аванс (с 1 по 15 число месяца) и вторую часть зарплаты (с 16 по 30 (31) число месяца). Можно ли установить даты выдачи аванса и зарплаты - 20-е и 10-е число? Как переносить сроки, если надо выдать деньги пораньше, информация в статье " .

Правило № 1 Нельзя применять коэффициент 0,87 к авансу

Rак указал Минтруд в письме от 05.02.2019 № 14-1/ООГ-549, бухгалтеры должны считать аванс без коэффициента 0,87. Этот коэффициент уменьшает аванс на 13% и является незаконным.

Специалисты уточнили, что расчет с коэффициентом ущемляет права работника.

Получается, что по новым правилам аванс должен увеличится на 13%. Покажем на примере.

Пример расчета аванса по-новому

Старые правила .Бухгалтеры считали аванс по зарплате с коэффициентом 0,87. Это они делали, чтобы зарезервировать НДФЛ. Допустим, аванс составляет 10 000 рублей. На руки работник должен получить 8700 руб. (0,87 x 10 000 руб.).

Новые правила . Бухгалтеры должны считать аванс по зарплате без коэффициентов. Допустим, аванс составляет 10 000 рублей. На руки работник должен получить 10 000 рублей без вычетов.

НДФЛ с аванса и второй части зарплаты бухгалтер должен будет вычесть при окончательном расчете с работником за месяц.

Работник получил аванс 10 000 рублей и вторую часть зарплаты - 12 000 рублей. НДФЛ будет исчислен в момент начисления второй части зарплаты.

- НДФЛ составит 2 860 руб.: (10 000 + 12 000 руб.) x 13%.

На руки работник получит:

- Аванс 10 000 руб.

- Вторую часть зарплаты 9 140 руб. (12 000 руб. – 2860 руб.).

Правило № 2. Аванс считается за отработанные дни

В письме Минтруд сообщил, что работник имеет право на получение заработной платы за первую половину месяца пропорционально отработанному времени. То есть сколько дней он отработал с 1 по 15 число, за столько дней и должен получить аванс.

Если в какой-то из дней он не работал (был в отпуске, болел), то за эти дни аванс не начисляется.

Правило № 3. Оклад входит в аванс

При определении аванса необходимо учитывать:

- оклад (тарифную ставку) работника за отработанное время

- надбавки за отработанное время, расчет которых не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени и норм труда (трудовых обязанностей)

Например, в аванс войдут компенсационная выплата за работу в ночное время, надбавки за совмещение должностей, за профессиональное мастерство, за стаж работы и другие.

Минтруд подчеркнул, что уменьшение размера аванса может быть рассмотрено как дискриминация в сфере труда, ухудшение трудовых прав работников.

Правило № 4. Премии не входят в аванс

Минтруд считает, что при расчете аванса не учитываются:

- премии по результатам выполнения показателей эффективности (оценка которых проводится по итогам работы за месяц)

- выплаты компенсационного характера, расчет которых зависит от выполнения месячной нормы рабочего времени и возможен только по окончании месяца (например, за сверхурочную работу, за работу в выходные и нерабочие праздничные дни в соответствии со статьями 152 и 153 ТК РФ)

Эти выплаты начисляются при окончательном расчете и выплате заработной платы за месяц. Новые правила есть в статье «Минтруд изменил расчет аванса ».

В какие сроки выдавать аванс и вторую часть зарплаты в 2019 году (калькулятор)

Узнать о сроках выплаты аванса и зарплаты вы можете бесплатно в программе «Упрощенка 24/7 ». Затем файл можно будет распечатать.Зарплата традиционно состоит из двух частей, первую из которых называют авансом. Расскажем о размере аванса по заработной плате согласно ТК РФ 2019, а также о том, как правильно его рассчитать, выплатить и уплатить налог.

В соответствии с ТК РФ 2019 работодатели обязаны выплачивать за работную плату своим сотрудникам не реже, чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным или трудовым договором (ч. 6 ст. 136 ТК РФ). То есть выплачивать зарплату надо как минимум 2 раза в месяц.

Первая часть заработной платы - за первую половину отработанного месяца называется авансом .

Расскажем, какой должен быть размер предоплаты по заработной плате по ТК РФ 2019 и как ее посчитать.

Внимание! Минтруд изменил правила расчета зарплаты. теперь нужно больше платить работникам. Эксперты газеты "УНП" разобрались, как теперь считать зарплату.

Аванс по Трудовому кодексу РФ 2019: сколько процентов от зарплаты

Трудовой кодекс не содержит норм, определяющих конкретный размер аванса в процентах от заработной платы. Однако действующее в настоящее время Постановление Совмина СССР от 23.05.1957 № 566 "О порядке выплаты заработной платы рабочим за первую половину месяца" определяет, что размер задатка за первую половину месяца определяет соглашение работодателя с профсоюзом при заключении коллективного договора, при этом минимальный размер аванса должен быть не ниже тарифной ставки работника за отработанное время.

Минтруд при этом в своем письме от 03.02.2016 № 14-1/10/В-660 разъяснил, что при определении размера зарплаты за первую половину месяца следует учитывать фактически отработанное сотрудником время или фактически выполненную им работу.

Получается, что работодатель должен выдавать зарплату не реже чем каждые полмесяца, устанавливая ее на свое усмотрение - выбирая процент от оклада или фиксированную сумму.

В идеале размер аванса по заработной плате по ТК РФ 2019 составляет половину заработка сотрудника за месяц, то есть 50 процентов.

Положение об оплате труда (фрагмент)

Премии, доплату за сверхурочные, работу в выходные и праздничные дни включать в расчет первой части зарплаты не нужно. Эти выплаты компания посчитает только по итогам месяца и заплатит сотруднику при окончательном расчете.

Пример расчета аванса по заработной плате при премиях, доплатах, работе в выходные дни

Компания выдает первую часть зарплаты 20-го, а окончательный расчет - 5-го числа. Оклад бухгалтера - 42 000 руб. В сентябре - 21 рабочий день. Норма времени - 168 ч. Оклад за день - 2000 руб. (42 000 руб. : 21 дн.). 15 сентября сотрудница работала ночью, а 18-го и 19-го замещала кассира. Оклад кассира - 33 600 руб. Доплата за ночные смены при ставке 20 % - 400 руб. (42 000 руб. : 168 ч. × 8 ч. × 20 %). За работу кассира при ставке 25 % - 800 руб. (33 600 руб. : 168 ч. × 8 ч. × 2 дн. × 25 %). По итогам месяца компания начислила премию - 5 000 руб.

Первая часть. С 1 по 20 сентября сотрудница отработала 14 дн. Зарплата - 29 200 руб. (2 000 руб. × 14 дн. + 400 руб. + 800 руб.).

Вторая часть. С 20 по 30 сентября рабочих дней - 7. Зарплата - 19 000 руб. (2 000 руб. × 7 дн. + 5000 руб.).

Директор может оказаться под следствием, если компания больше двух месяцев выдает зарплату меньше МРОТ либо не платит вообще (ч. 2 ст. 145.1 УК). Руководителя могут оштрафовать, отправить на исправительные работы или даже в тюрьму.

Зарплата традиционно состоит из двух частей, первую из которых называют авансом. Расскажем о размере аванса по заработной плате согласно ТК РФ 2019, а также о том, как правильно его рассчитать, выплатить и уплатить налог.

В соответствии с ТК РФ 2019 работодатели обязаны выплачивать за работную плату своим сотрудникам не реже, чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным или трудовым договором (ч. 6 ст. 136 ТК РФ). То есть выплачивать зарплату надо как минимум 2 раза в месяц.

Первая часть заработной платы - за первую половину отработанного месяца называется авансом .

Расскажем, какой должен быть размер предоплаты по заработной плате по ТК РФ 2019 и как ее посчитать.

Внимание! Минтруд изменил правила расчета зарплаты. теперь нужно больше платить работникам. Эксперты газеты "УНП" разобрались, как теперь считать зарплату.

Аванс по Трудовому кодексу РФ 2019: сколько процентов от зарплаты

Трудовой кодекс не содержит норм, определяющих конкретный размер аванса в процентах от заработной платы. Однако действующее в настоящее время Постановление Совмина СССР от 23.05.1957 № 566 "О порядке выплаты заработной платы рабочим за первую половину месяца" определяет, что размер задатка за первую половину месяца определяет соглашение работодателя с профсоюзом при заключении коллективного договора, при этом минимальный размер аванса должен быть не ниже тарифной ставки работника за отработанное время.

Минтруд при этом в своем письме от 03.02.2016 № 14-1/10/В-660 разъяснил, что при определении размера зарплаты за первую половину месяца следует учитывать фактически отработанное сотрудником время или фактически выполненную им работу.

Получается, что работодатель должен выдавать зарплату не реже чем каждые полмесяца, устанавливая ее на свое усмотрение - выбирая процент от оклада или фиксированную сумму.

В идеале размер аванса по заработной плате по ТК РФ 2019 составляет половину заработка сотрудника за месяц, то есть 50 процентов.

Положение об оплате труда (фрагмент)

Премии, доплату за сверхурочные, работу в выходные и праздничные дни включать в расчет первой части зарплаты не нужно. Эти выплаты компания посчитает только по итогам месяца и заплатит сотруднику при окончательном расчете.

Пример расчета аванса по заработной плате при премиях, доплатах, работе в выходные дни

Компания выдает первую часть зарплаты 20-го, а окончательный расчет - 5-го числа. Оклад бухгалтера - 42 000 руб. В сентябре - 21 рабочий день. Норма времени - 168 ч. Оклад за день - 2000 руб. (42 000 руб. : 21 дн.). 15 сентября сотрудница работала ночью, а 18-го и 19-го замещала кассира. Оклад кассира - 33 600 руб. Доплата за ночные смены при ставке 20 % - 400 руб. (42 000 руб. : 168 ч. × 8 ч. × 20 %). За работу кассира при ставке 25 % - 800 руб. (33 600 руб. : 168 ч. × 8 ч. × 2 дн. × 25 %). По итогам месяца компания начислила премию - 5 000 руб.

Первая часть. С 1 по 20 сентября сотрудница отработала 14 дн. Зарплата - 29 200 руб. (2 000 руб. × 14 дн. + 400 руб. + 800 руб.).

Вторая часть. С 20 по 30 сентября рабочих дней - 7. Зарплата - 19 000 руб. (2 000 руб. × 7 дн. + 5000 руб.).

Директор может оказаться под следствием, если компания больше двух месяцев выдает зарплату меньше МРОТ либо не платит вообще (ч. 2 ст. 145.1 УК). Руководителя могут оштрафовать, отправить на исправительные работы или даже в тюрьму.

Здравствуйте уважаемые читатели блога . В очередной статье мы поговорим про формирования и выплату аванса в программном продукте «1С Зарплата и Управление персоналом» . В этом материале будут предложены два способа автоматизации для расчета сумм авансовых выплат работникам:

- Аванс фиксированной суммой;

- Аванс за первую половину месяца пропорционально отработанным дням.

Также я напомню о тех глобальных настройках, которые имеет программа в отношении авансовых платежей, и о принципах работы с документом «Зарплата к выплате» .

Напомню, что на сайте уже есть довольно подробный обзор того как в 1С ЗУП осуществляется выплата зарплаты сотрудникам организации: . Также я писал и о настройках в параметрах учета в свете выплаты заработной платы .

✅

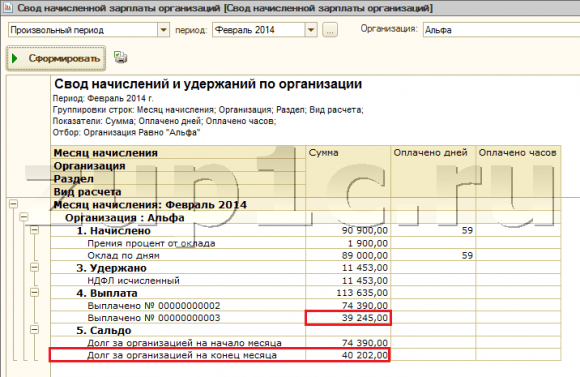

В этих отчетах можно увидеть выплаты на общую сумму 74 390. Это выплата основной части зарплаты сотрудникам за январь, которые были проведены в феврале. А вот выплаты аванса сформировали долг за работниками на конец месяца. Это долг будет висеть пока мы не начислим заработную плату. После этого для выплаты оставшейся части заработной платы надо будет также воспользоваться документом «Зарплата к выплате». Программа автоматически заполнит суммы выплаты за вычетом уже выплаченного аванса. Подробнее смотрите в самом конце этой статьи.

Аванс за первую половину месяца пропорционально отработанным дням

✅ Семинар «Отчетность налоговых агентов в 1С по НДФЛ: 2-НДФЛ и 6-НДФЛ»

бесплатный доступ к записи (2 часа):

✅ Семинар «Важная ошибка релиза 3.1.9 по НДФЛ + новая подборка лайфхаков по 1С ЗУП 3.1»

бесплатный доступ к записи (2 часа):

Иногда появляется необходимость выплатить аванс за половину месяца пропорционально отработанному времени. Для этого в программе 1С Зарплата и Управление Персоналом есть специальный функционал. Для этого нам понадобится документ «Начисление зарплаты» и конечно «Зарплата к выплате» .

Открываем документ «Начисление зарплаты». В нем необходимо указать месяц начисления и в поле «Режим начисления» обязательно выбрать «Первая половина текущего месяца» . После этого по кнопке «Заполнить» получить в табличной части перечень сотрудников с их начислениями и по кнопке «Рассчитать» вычислить аванс за первую половину месяца. При этом обратите внимание, что у сотрудников в качестве начислений присутствуют не только основные плановые начисления, но и дополнительные плановые начисления (сотрудница Сидорова имеет «Оклад по дням» и «Премия процент от оклада»).

При этом будет рассчитан и НДФЛ. Таким образом аванс рассчитывается за вычетом НДФЛ.

Давайте убедимся в том, что аванс действительно будет рассчитан пропорционально отработанному времени. Пусть сотрудница Сидорова взяла отгул за свой счет на 5 февраля. Отразим это событие с помощью документа «Невыходы в организации».

После этого вернемся в документ «Начисление зарплаты» и рассчитаем ещё раз аванс.

Хочу отдельно отметить одно очень важное обстоятельство .

После расчета аванса в документе «Начисление зарплаты» необходимо его провести и обратиться к документу «Зарплата к выплате» . В нем указываем месяц начисления и в поле «выплачивать» выбираем «Аванс по расчету за первую половину месяца» . Жмем кнопку «заполнить». В результате табличная часть будет заполнена сотрудниками, для которых рассчитан аванс за половину месяца за вычетом НДФЛ.

Как и в первом случае после проведения документа «Зарплата к выплате», сформируется задолженность сотрудника перед организацией. Теперь когда наступит время рассчитывать зарплату за февраль откроем документ «Начисление зарплаты», заполним и рассчитаем документ. Обратите внимание, что он будет рассчитан за весь месяц с первого числа .

Давайте откроем отчет «Расчетная ведомость» и «Свод начисленной зарплаты» за февраль.

Обратите внимание, что суммы аванса и сумма задолженности перед сотрудниками, которая сформировалась в результате начисления зарплаты, почти совпадают. Расхождения лишь у сотрудницы Сидоровой, у которой в первой половине месяца был один отгул, поэтому сумма аванса меньше, чем задолженность организации перед ней за оставшуюся часть месяца.

Оставшаяся часть заработной платы за февраль будет выплачена в марте и этот факт регистрируется документом «Зарплата к выплате», в котором в качестве вида выплаты указывается «Зарплата».

Вот такой своеобразный механизм расчета аванса за половину месяца предлагает нам Программный продукт Зарплата и Управление Персоналом.

На этом сегодня всё! Скоро будут новые интересные материалы на

Чтобы узнать первыми о новых публикациях подписывайтесь на обновления моего блога: