Научиться инвестировать просто: развенчиваем мифы. Как начать инвестирование с нуля? Инвестиции с нуля для чайников

Практически любой человек хоть один раз в жизни сталкивался с нехваткой денежных средств, а для большинства людей так называемый «финансовый вопрос» приходится решать постоянно. Получая зарплату, в принципе неплохую, можно не только сносно прожить, но и купить какие-нибудь дорогие вещи, технику и даже автомобиль. Такая жизнь многих в определенный момент времени устраивает, и люди предпочитают вкалывать по 12-14 часов на работе, чтобы более менее сносно жить. Но многим из них рано или поздно захочется большего – квартира в неважном состоянии, машина уже стала часто ломаться и пора бы купить новую, к тому же всегда полезно съездить мир посмотреть и себя показать. Особенно этот вопрос становится актуальным, когда не за горами выход на пенсию, или, может, с начальством на работе нелады, и уверенность в завтрашнем дне начинает улетучиваться. Что же получается, не жить, а доживать…

Поэтому любому человеку, который думает о завтрашнем дне и собственном благополучии, хотелось бы иметь постоянный доход, кроме зарплаты, и быть хотя бы чуток независимым, не трястись на работе под угрозой увольнения или не ждать с ужасом пенсии. И в такой ситуации, пожалуй, есть, единственный выход – заставить пусть даже небольшие сбережения «на всякий случай» работать и приносить доход. Простая математика подсказывает, что грамотно инвестируя деньги в различные инструменты, можно в разы преумножить сбережения и получать ежемесячный дополнительный доход в виде процентов. В странах Западной Европы, США и Японии частные инвесторы вкладывают триллионы долларов в различные инструменты и активы и получают такие же триллионы долларов в виде дохода.

Почему же наши люди так неохотно идут на то, чтобы инвестировать свои накопления? Просто дело в том, что у нас в стране сложилось множество мифов об инвестировании, о которых известно практически каждому и которые отталкивают многих людей, но которые, если разобраться, не имеют ничего с реальностью. Например, большинство людей уверены в том, что чтобы заниматься инвестированием, необходимо иметь много денег или высокую заработную плату и специальное экономическое образование. Однако в настоящее время это совсем не так, и начать заниматься инвестированием можно, имея лишь небольшую сумму – порядка 10-100 долларов. При этом, особенно в случае доверительного управления, никакого профессионального образования в области экономики не требуется, а достаточно лишь пройти курсы по инвестированию для начинающих.

Многие также считают, что инвестировать – слишком рискованно, и даже, что инвестирование – это разновидность азартной игры, в которой рано или поздно проиграешь всё до копейки. А на самом деле, грамотный инвестор, использующий для вложения собственных денежных средств набор различных финансовых инструментов, таким образом диверсифицирующий инвестиции и тем самым значительно снижающий все возможные риски, по статистике может потерять свои капиталы с несоизмеримо меньшей вероятностью, нежели бабушка, хранящая деньги под матрасом или офисный служащий, откладывающий часть своего заработка на сберегательную книжку.

Кроме того, бытует мнение, что инвестирование отнимает слишком много времени, а результат от инвестирования, если даже он и проявится, то очень не скоро. Но если разобраться, кто же такой инвестор, то можно понять, что в его задачу входит только грамотный подбор инструментов для инвестирования и последующее наблюдение за состоянием инвестиционного портфеля. Это занимает всего 2-3 часа в неделю. При этом нельзя путать инвестора, например, с трейдером, который сидит за компьютером целыми днями и отслеживает изменения на рынке для того, чтобы вовремя совершить очередную сделку. Но у трейдера работа такая. Доход от инвестиций, часто, возникает достаточно быстро и тут не требуется ждать годы. Если сравнить с процессом накопления, то еще неизвестно что будет быстрее и это все при том, что одно другому в любом случае не мешает.

И так, мифы развеяны, но вот для того, чтобы понять какие существуют возможности для инвестирования, научиться грамотно подбирать финансовые инструменты и минимизировать все возможные риски, все же следует обратиться к профессионалам. Необходимо искать таких профессионалов, которые уже много лет весьма успешно приумножает свой капитал еще и в качестве инвестора, несмотря на кризисы и периоды "застоя".

Кроме того, помогут специально подготовленные обучающие курсы, новейшие самые полные обучающие пособия по инвестированию для владельцев бизнеса в интернете и простых граждан, которые можно купить в интернете и книжных магазинах. Курсы обычно охватывают все виды инвестиций от вложения денежных средств в ПИФы, акции, ОФБУ до доверительного управления на валютном рынке FOREX (Форекс), хедж-фондов, опционов, недвижимости и драгоценных металлов. Курс обучит начинающих инвесторов тому, куда и как можно вложить часть доходов от электронной коммерции или работы в реале, чтобы в течение нескольких лет сколотить себе приличный капитал, а так же тому, как после этого разместить этот капитал с наименьшими рисками и максимальной доходностью, чтобы всю оставшуюся жизнь жить исключительно на проценты.

В статье освещены основные вопросы инвестирования с нуля: от стадии, когда даже ещё нет стартового капитала, до выбора инструментов и особенностях работы каждого из них.

Основная наша мысль в том, что стать инвестором может каждый, главное – сильное желание и последовательность действий.

Стартовый капитал – это ключевой компонент любой инвестиции. Если нет денег, что, собственно, можно инвестировать? Далее попробуем дать несколько рекомендаций, как создать начальный капитал. Хочется предупредить начинающих инвесторов: не вкладывайте никуда последние деньги или те деньги, которые предназначены для покрытия обязательных расходов. Золотое правило: в инвестициях используют специально для этого предназначенные суммы.

Важнейший вопрос, без ответа на который инвестиции невозможны: где взять стартовую сумму? Один из простейших способов: накопить. Отложить от своего ежемесячного дохода 20 процентов в кубышку (а лучше на банковский депозит, что уже само по себе некоторая инвестиция). Накопительный период требует терпения: перечислять 20 процентов нужно аккуратно по графику и не трогать накопленные деньги. Чаще всего именно нетерпеливость является главным препятствием на пути начинающего инвестора.

Любые «лишние», непредусмотренные деньги в бюджете, так же хорошо полностью или частично направить на формирование инвестиционного капитала. Экономия, терпение и аккуратность – вот черты успешного инвестора. Те же, кто привык легко избавляться от денег, к сожалению, не станут инвесторами, если не поменяют взглядов на финансовую дисциплину. Ещё раз: денежная дисциплина – необходимое условие, без которого успех в инвестиционной сфере невозможен.

Хорошо работает «правило четырёх конвертов». Разделите весь месячный бюджет на 4 части (на каждую из недель месяца). В течение недели можно тратить только ту сумму, которая лежит в соответствующем «конверте», залезать в бюджет следующей недели нельзя. А если есть экономия, она идёт в пятый «конверт» (собственно, в копилку). В эту копилку же поступают и обязательные 20 (меньше или больше) процентов от всего дохода за месяц. В определённый момент в пятом «конверте» образуется заветная сумма, которую уже можно вкладывать в какой-нибудь проект.

«Фишка» величины 20 процентов в том, что без этих денег можно жить практически с тем же качеством, что и с ними. Их нехватка в бюджете мало ощущается, а деньги накапливаются.

Ещё один способ найти необходимый капитал – реализация собственности. Любой, от ненужных вещей, аппаратуры, мебели до садовых участков и авто. Продажа чего-либо ненужного наряду с накоплением также является хорошим источников денег для начального капитала, пусть даже и небольших.

Сколько нужно денег? Виды инвестирования

Ответ на вопрос зависит от того, куда именно будем вкладываться. Инструментов масса. Поэтому, чтобы определить нужную сумму, нужно спланировать заранее и схему инвестирования (она, конечно, может меняться в процессе).

Также выбор инструмента зависит от цели, с которой ведётся инвестирование. Это может быть:

Долговременное вложение с целью крупной покупки;

Долговременное вложение с целью накопить на прибавку к пенсии;

Инвестирование с целью больше не работать, а жить на доходы с капитала;

Продолжая трудиться, получить прибавку к основному доходу;

Инвестирование в будущее детей (образование, жильё и т.п.)

Целей может быть гораздо больше, а приведённые нами – пересекаться. Рассмотрим подробнее технологии инвестирования. Допустим, «нулевой» этап пройден и собралась некоторая сумма.

В среднем можно инвестировать, имея начальный капитал всего в 500 долларов. Но можно и гораздо меньше. Чтобы попробовать себя на новом поприще, изучить, как работают финансовые инструменты, может хватить даже 1000 рублей. Это минимальная средняя сумма вклада в банковский депозит, ПИФ, в облигации и т.п. Конечно, доход в абсолютно выражении будет почти незаметен, но главное начать. На первом этапе даже не надо пока думать о размерах прибыли, а главное – практика, получение знаний и опыта. Как мы говорили, этап накопления капитала уже можно сочетать с инвестированием. Не держать деньги под подушкой, а вкладываться в активы с высокой надёжностью (скажем, государственные облигации).

Совет: начинайте инвестирование с надёжных инструментов. Они малоприбыльны, но не требуют опыта: ими могут пользоваться все. Модели инвестирования с высокой быстрой прибылью имеют обратную сторону: высокий риск. К тому же, ими надо научиться пользоваться, на что требуется время.

В процессе начального инвестирования приготовьте сумму, которой можно будет и вложиться во что-нибудь рискованное. Рекомендуется использовать с такой целью не более 5-10 процентов инвестиционного портфеля.

Основные способы инвестирования

Для начинающего инвестора, который не желает чересчур рисковать, есть несколько путей для относительно надёжных вложений. Это, помимо банковского депозита: облигации, акции крупных предприятий, паевые инвестиционные фонды. Кроме того, ряд инвесторов заинтересуются валютами или драгоценными металлами. Также есть возможность поиграть на рынке криптовалют, где есть перспективы высокого дохода, но и опасностей немало.

Начнём со способов, которые характеризуются довольно высокой надёжностью. Очень прост для начинающего такой способ, как инвестирование в паевой инвестиционный фонд. У многих из них очень невысокая стоимость пая, это привлекательно.

ПИФы есть во многих крупных банках. Они очень разные по доходности и рынкам, на которых работают, а также по уровню риска. На иллюстрации видно, что один из ПИФов «Газпромбанка» (их больше, чем показано) сработал «в минус». (Аббревиатура СЧА означает «стоимость чистых активов»).

Интересно посмотреть, сколько можно заработать, скажем, на инвестициях в ПИФы «Сбербанка». Картина следующая.

На иллюстрации лишь часть работающих ПИФов. Видно, что все они «в плюсе», кроме одного. Причём фонд «Глобальный интернет» лидирует с очень высокими показателями.

Видно, что ПИФ вкладывается в области, которые быстро растут и продолжат рост в ближайшие годы. При этом банк предупреждает: вложения в этот фонд связаны с высоким риском. Несмотря на это, можно рекомендовать начинающим инвесторам попробовать такие привлекательные финансовые инструменты, как паевые фонды.

А если хочется купить акции напрямую? Это тоже довольно доступный инструмент. Ценные бумаги покупаются через брокера. В качестве примера рассмотрим предложения Сбербанка, который осуществляет брокерское обслуживание населения (физических лиц). Подобные же структуры есть и во многих других банках, поинтересоваться ими можно, просто зайдя на официальный сайт.

В Сбербанке есть инвестиционные портфели как для опытных, так и для начинающих инвесторов с различным уровнем риска.

Чтобы начать покупку ценных бумаг, необходимо открыть специальный брокерский счёт, что и помогут сделать в выбранном вами банке. Часто многие операции можно выполнять через интернет.

Выбирая брокера, остерегайтесь мошенников. Проверяйте наличие лицензии Центробанка, официального сайта, реального офиса и телефона.

Профессиональные брокеры предоставляют возможность вложиться не только в рынок акций, но и в любые рынки, находящиеся в правовом поле. Начинающему инвестору доступны и валюты, и драгоценные металлы, и многие другие финансовые инструменты.

Инвестировать можно, не обладая огромными средствами, открыв индивидуальный инвестиционный счёт. Так, с помощью онлайн-калькулятора «Финам» инвестор определит свой возможный доход в зависимости от суммы и срока вложений.

Видно, что даже при очень скромных инвестициях в итоге «набегает» довольно существенный доход. При этом никуда не исчезает и вложенная сумма.

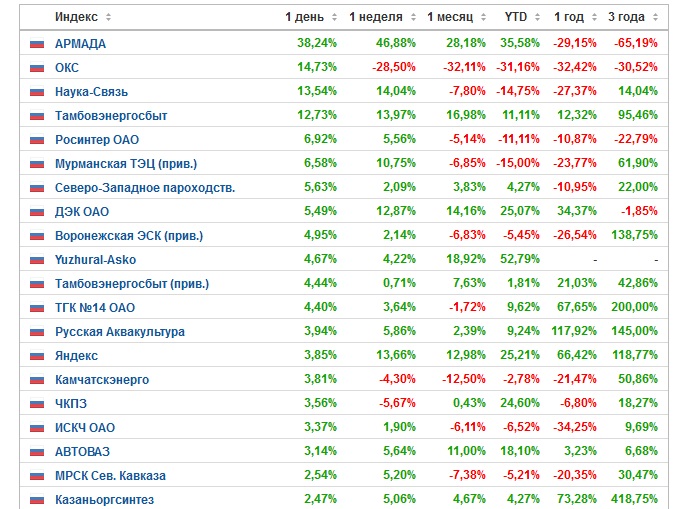

Сколько можно заработать на рынке акций? Всё довольно непредсказуемо. Посмотрим на статистику.

Цифры наводят на размышления. В целом видно, что есть лидеры, акции которых растут, причём стабильно, на больших интервалах времени. Например, это тот же «Сбербанк», а также «Яндекс». Перспективы заработка зависят от рыночной стихии. Но в общем можно сказать, что акции активно развивающихся крупных компаний будут доходны по итогам длинных временных периодов.

Перейдём теперь к перспективам инвестирования в валюту. Казалось бы, чего же проще: пошёл в банк, купил в обменнике доллары и евро и жди прибыли. Посмотрим на статистику.

Пики колебаний 2015-2016 гг. пройдены, и есть тенденция к стабильности. В таких условиях реально получить существенную прибыль, только если инвестировать очень большие суммы и вовремя продавать подорожавшие доллары и евро. Это лучше делать при помощи профессионалов, то есть прибегать к услугам брокеров, о чём мы рассказывали выше.

Ещё один несложный способ инвестирования – это криптовалюты. Хотя будьте готовы к риску. Сильнейшие колебания наблюдаются у биткоина, цена которого то взлетает, то рушится в пределах 50 и более процентов.

Наконец, скажем об инвестициях в драгметаллы. Цены здесь также сейчас не радуют положительной динамикой. Начинающему инвестору придётся долго ждать существенной прибыли. К тому же и вложения потребуются довольно серьёзные.

Некоторые начинающие интересуются торговлей на Форекс и другими инструментами сверхвысокого риска. Продиктовано это желанием максимально быстро «раскрутить» деньги и в одночасье стать богатым.

Биржевая торговля. Можно ли быстро стать миллионером?

Многие слышали о том, что на бирже быстро можно заработать сотни и тысячи процентов, разбогатеть за очень короткое время. Такие случаи бывают, но успех сопутствует лишь опытным игрокам, которые многое знают, умеют, располагают современными торговыми инструментами. Более того, у таких трейдеров на бирже «крутятся» очень значительные суммы. Из ничего нельзя сделать что-то. Нужно быть готовым к тому, что на начальном этапе инвестиции будут приносить довольно скромные плоды. И лишь с течением времени нарастающие суммы уже будут радовать глаз и на них уже можно будет что-то серьёзное купить.

Системная и грамотная торговля на бирже с применением автоматики способна принести 10-30 процентов в месяц. Это очень хороший доход, если на депозите действительно серьёзная сумма. При таком проценте прибыли вполне реально жить обеспеченной жизнью. Нужно «всего лишь» вложить значительную сумму. Скажем, с депозита в 500 000 рублей будет «капать» вполне себе достойный доход.

Но пути получать процент больше существуют, и они довольно просты. Нужно приобретать опыт, знания, технологии, наращивать депозит. Если нацеливаться на сверхприбыль, нужно быть готовым и к сверх-убыткам: таковы реальные законы финансового рынка.

Для начинающего игра на Форекс – очень уж рискованное дело. Вероятность потери депозита огромна, и если деньги были накоплены долгим трудом, есть опасность быстро остаться у разбитого корыта, потеряв плоды долгой работы. Это может серьёзно демотивировать, и человек уже больше не захочет верить в возможность финансового успеха. К тому же трейдер – это особый характер, здесь нужны расчёт и крепкие нервы. Если у вас это присутствует, попробуйте Форекс в демо-режимах, потом с небольшими депозитами. Это реально работающий, но сложный инструмент. На нашем сайте вы найдёте массу полезных материалов, которые помогут вам научиться современному успешному трейдингу.

ПАММ-счета

Частный случай погони за быстрой сверхприбылью – это ПАММ-счета. Percent Allocation Management Module, PAMM - модуль управления процентным распределением – это всего лишь механизм упрощения передачи денег в управление. Сам по себе он не гарантирует высокой прибыли. Всё, как и везде, зависит от управляющего. Не рекомендуем поддаваться эмоциям и вбухивать все деньги в один быстро растущий счёт. Возможно, управляющий играет по стратегии, которая сменится быстрым падением. Или ему просто пока везёт, но везение не вечно. Если хотите рискнуть, вложившись в ПАММ, выбирайте стабильные, не вкладывайтесь целиком в один-единственный счёт.

Бинарные опционы

Такой инструмент – это скорее азартная игра, а не серьёзный способ увеличить капитал. Многие организаторы не имеют лицензии на финансовую деятельность, а имеют… на игровую. Причём фирмы регистрируются на далёких оффшорных островах. Возможны проблемы с выводом заработанных средств.

Но попробовать рискнуть небольшими средствами – это личный выбор каждого, вдруг повезёт. Но как основной инструмент раскрутки капитала категорически не рекомендуется.

Ключ к успеху: диверсификация

Золотой стандарт: не складывать все яйца в одну корзину. Сделайте основные инвестиции, 50-60 процентов, в систему с высокой надёжностью, а процентов 10 – во что-нибудь рискованное. Остальное – в инструменты со средними рисками. Управляйте инвестициями, и успех не заставит себя ждать.

За последнее время, а особенно в кризисный и послекризисный период прослеживается повышенный интерес населения к собственной финансовой грамотности и дисциплине. Люди не просто стараются умело экономить, грамотно распределять средства, вести учет расходов и доходов – они также изучают и открывают для себя новые инвестиционные инструменты и современные финансовые продукты. Все больше людей решает не ограничивать себя банковскими вкладами и учится инвестировать, открывает брокерские счета, приобретает паи инвестиционных фондов, облигации и акции. Со стороны государства этому процессу оказывается значимая поддержка – индивидуальные инвестиционные счета с возможностью получения налоговых вычетов. Таких счетов на апрель 2017 года открыто уже 217 тысяч.

На этом фоне показателен рост востребованности персональных финансовых консультантов. Если 10 лет назад в Москве их услугами, по результатам исследований, интересовались не более 20% горожан, то сегодня уже почти 60%. В регионах эта цифра ниже, но и там наблюдается ее рост последние годы.

В БКС Премьер персональную консультацию оказывают бесплатно каждому клиенту. Финансовый советник не только поможет определиться с тем, куда вложить деньги, как их лучше сохранить и приумножить. При заинтересованности клиента финансовый советник научит правильно инвестировать: расскажет, как устроены и по какому принципу работают различные инвестиционные инструменты, даст практические советы по постановке и достижению финансовых целей, как краткосрочных, так и на далекую перспективу.

С чего начать

Есть общая закономерность: конкретные задачи и четко сформулированные цели всегда положительно сказываются на результатах. Инвестиции не исключение. Деньги будут работать эффективнее, когда вы решили, сколько, как и в течение какого времени они будут работать. Такая конкретизация нужна и при инвестировании, и при сбережении денег.

Многие люди, откладывая средства, мотивируют это тем, что создают капитал на черный день. Они самостоятельно ищут инвестиционные возможности, нередко натыкаясь на сомнительные компании, а порой и вовсе попадая в руки мошенников. Неопределенный, маловразумительный подход к личным финансам и частным инвестициям содержит в себе высокий риск потерять деньги и наделать долгов.

С чего начать инвестировать? Поставить четкие цели. Например, накопить за полгода на первоначальный взнос по ипотеке, защитить имеющийся капитал от инфляции, начать получать пассивный доход от имеющегося капитала и так далее. Сформулировать эти цели должны вы сами, а в случае затруднений – с помощью финансового советника. Целей может быть несколько, и тогда нужно определять их приоритет – по важности и срочности. Финансовый советник – не просто продавец услуг. Его задача – помочь разобраться с формулировкой финансовых целей, найти оптимальный путь к их достижению и стать персональным проводником на всем этом пути.

Как научиться инвестировать грамотно

Ни один человек не умел ездить на велосипеде с рождения. Это приобретаемый навык. То же самое и с инвестициями. Но предварительная подготовка не помешает. Кто-то читает книги, кто-то посещает лекции и семинары, кому-то достаточно советов опытных друзей. Когда речь идет о 100 тысячах рублей, которые в свою очередь не являются последними деньгами на жизнь, можно попробовать самостоятельные инвестиции. Купить акции, паи, облигации, даже попробовать торговлю валютой. Это позволит понять процесс, изучить некоторые детали, пусть даже допустить первые ошибки. В дальнейшем, когда сумма ваших инвестиций будет увеличиваться, этот первый опыт станет на вес золота.

Если же стоит цель начать инвестировать более крупный капитал, а опыта нет или совсем мало, рекомендуем составить с финансовым советником персональный финансовый план . В нем будут и ваши цели, и ваши возможности как частного инвестора, и конкретные советы, сколько, при каком риске и в какие финансовые инструменты вкладывать деньги.

Грамотные инвестиции – продуманные, лишенные эмоций, подкрепленные опытом профессионала и целенаправленные вложения, которые учитывают склонность инвестора к риску и его финансовые цели. Инвестор-дилетант должен избегать спешки, необдуманности, и использовать только те инвестиционные инструменты, принцип работы которых ему понятен хотя бы в общих чертах. Впрочем, последнее касается всех инвесторов без исключения.

Умеренность и следование своей стратегии

Первые положительные результаты могут вскружить голову, а отрицательные – вызвать стойкую неприязнь к инвестициям. Сохраняйте самообладание. Процент сверхудачливых инвесторов, как и тех, кому инвестиции полностью противопоказаны, невелик. Большинство людей при грамотном подходе добиваются от инвестирования денег хороших результатов. Жадность и алчность – враги инвестора. Спокойствие, хладнокровие и расчет – его друзья.

Стратегия нужна любому инвестору, как новичку, так и профессионалу. Она во многом базируется на типе инвестора – то, что подойдет консервативному типу, не подойдет агрессивному. Кроме того, стратегия учитывает структуру ваших доходов, наличие или отсутствие долгов, возможность пополнять вложения в будущем, опыт инвестирования.

Хотя наличие цели и стратегии – фундамент для грамотных инвестиций, стоит отметить, что финансовый советник может помочь и тем, кому трудно в текущий момент определить четкие финансовые цели. Выход из неудовлетворительного финансового положения, оптимизация собственных денежных потоков, создание первоначального капитала для будущих инвестиций – все это тоже финансовые цели, пусть и не такие конкретные, как, например, покупка жилья через 3 года.

Обучающие мероприятия

Хорошим подспорьем для тех, кто хочет научиться инвестировать, станет посещение семинаров, конференций на инвестиционные темы, участие в вебинарах. Там можно получить важные знания, текущую аналитику, рекомендации более опытных инвесторов. БКС Премьер регулярно проводит такие мероприятия , стремясь охватить финансовую и инвестиционную тематику, актуальную для частных инвестиций в России и за рубежом. На конференциях можно лично пообщаться с финансовым советником, задать вопросы, получить индивидуальный финансовый план, тем самым совместив получение знаний от выступающих спикеров с персональной консультацией.

Как стать инвестором? Теоретически, положив 1 000 рублей на банковский депозит, вы автоматически становитесь инвестором. Ведь кто такой инвестор? Это человек, вкладывающий деньги с целью получения дохода. Но не все так просто на первый взгляд. Чтобы стать настоящим инвестором нужно обладать капиталом способным приносить ощутимый доход его владельцу, способный покрывать ежемесячные потребности человека и в идеале, значительно превышать их.

И чтобы добиться этого нужно придерживаться определенного ряда правил.

Во-первых , нужно найти деньги, которые вы будете инвестировать. Где их взять? Самым простым способом является ежемесячное выделение определенного процента от вашего дохода. Это может быть 10%, 20 или 30%. Но минимум — это 10%. Чем больше денег вы будете вкладывать, тем быстрее будет расти ваш капитал.

А если денег и так не хватает на саму жизнь? Что же говорить о выделении денег на инвестирование. Попробуйте и (или) . Иногда этого бывает достаточно, чтобы появлялись «лишние» деньги. На самом деле достаточно много и любой человек может ежемесячно выделять определенную сумму, независимо от его доходов.

Второе , это периодичность инвестиций. Вы должны делать это из месяца в месяц, из года в год. Такая финансовая дисциплина позволит нам нарастить капитал в разы быстрее, чем у инвесторов, вкладывающих деньги время от времени. Все правильно! Чем больше денег вложено, тем более бОльший доход они генерируют. Основа — , когда деньги нарастают словно снежный ком.

Третье, это . По нему, чем раньше вы начнете инвестировать, тем более высоких показателей вы добьетесь. 10 тысяч инвестированные сегодня имеют гораздо более высокую ценность, чем 10 тысяч инвестированных через год.

Если вы сегодня вложите 100 тысяч на 10 лет под 12% годовых, то к концу срока общая сумма вашего капитала составит 310 000 рублей.

А если ту же самую сумму вы сложите только год спустя (на 9 лет), то ваш финансовый результат составит 270 000.

Разница в доходе — 40 тысяч. На более длинных сроках разница будет еще существенней. Так на 15 лет — разница составит — 70 тысяч, при 20 летних инвестициях — целых 100 000 рублей.

Получается, год простоя будет стоить вам 100 000 рублей. Есть повод задуматься.

Но гораздо более ощутимая разница при разных сроках получается, при условии ежемесячных вложений средств. Год простоя будет стоить еще дороже.

Если вы ежемесячно вкладываете 10 тысяч, с доходностью 12% годовых. Сумма через 10 лет составит уже 2 млн. 400 тысяч рублей.

Но если вы пропустили один год (и соответственно внесли на 120 тысяч меньше), ваша конечная сумма за 9 лет — 2 млн. рублей. Разница — почти 300 тысяч.

Год бездействия стоил вам 300 тысяч рублей.

За 15 лет, год бездействия будет стоить вам — 700 тысяч, за 20 лет — 1,1 млн. рублей.

Далее, выбираете финансовые инструменты для инвестирования . Их огромное количество, от простых до сложных. Цель инвестора, грамотно (защитить) свой инвестиционный портфель, включив в него разнообразные инструменты с различными уровнями доходности и риска. Что в него включать и в какой пропорции каждый решает для себя сам.

Наиболее популярные инвестиционные инструменты.

Пожалуй, вряд ли найдется человек, не мечтающий быть финансово свободным, не зависящим от обстоятельств, работодателя и экономики своей страны. А еще обеспечивающим себя и свою семью – и не только самым необходимым…

Что есть деньги?

Тот, кто яро отрицает эти очевидные желания, либо лукавит, либо живет отшельником. Невозможно находиться в социуме и быть свободным от навязываемых им правил игры. А основное условие успешного существования в социуме – и это приходится просто принимать как данность – наличие энного количества материальных средств на личном счете.

Не имея денег или имея их слишком мало, можно так и оставаться всю жизнь неудовлетворенным мечтателем. Или, что еще хуже – озлобленным скептиком, не желающим ничего менять и декларирующим закон «синицы в руке».

"Моя жизнь совсем не так плоха, как вы ее хотите представить", – возразят многие. Моя семья ходит в рестораны, периодически ездит отдыхать на море. А еще у нас появилась новенькая машина – в кредит и новая квартира – в ипотеке. Да, так живет сейчас немалая часть населения нашей страны. Внешние атрибуты достатка идут рука об руку с вечной нехваткой денег, с необходимостью постоянно отдавать немалую часть доходов на погашение долговых обязательств.

Ведь, в самом деле, можно создать себе капитал, получать ежемесячно проценты. Просто размещая средства в различных финансовых инструментах. И вот эти проценты могут стать хорошей прибавкой к пенсии и даже, что вполне возможно, основным источником дохода.

Такой способ создания пассивного дохода, называемый инвестированием , может помочь любому стать финансово независимым за короткий срок, осуществить свои мечты, увидеть мир не только по телевизору. А самое главное – обрести уверенность в обеспеченном будущем.

Что останавливает?

Почему же единственной схемой жизни для многих так и остается работать всю свою жизнь, выйти на крохотную пенсию и опять работать, работать?.. Очень многие, взвалив на себя пять работ и, чувствуя себя загнанными животными, мечтают в моменты усталости о пассивном доходе. Но продолжают идти проторенным путем, ничего не предпринимая, чтобы улучшить свое финансовое состояние. При этом отговорки весьма стандартны: я мало зарабатываю, чтобы еще и отдавать; риск не оправдан, ведь нельзя верить никому; все съест инфляция и т.д.

Несомненно, инвестирование – это не «волшебная таблетка», и чтобы добиться существенных результатов, придется подождать. Однако в поисках чудо-таблетки можно провести всю жизнь, в то время как другие, поспешив инвестировать как можно раньше, уже создадут капитал, финансовую подушку и обеспечат себе дополнительный доход. Так же как и никто не мешает зарабатывать больше, повышая свою ценность на рынке труда путем наращивания своего интеллектуального и профессионального потенциала.

Обучающие материалы, в том числе на тему того, как научиться инвестировать и просто стремление осваивать новые и интересные сферы деятельности могут существенно изменить качество жизни. Что же касается рисков – не сами ли мы, часто уже однажды наступив на те же грабли, безоглядно покупаемся на обещания прибыли в короткие сроки? Риск есть всегда и во всем. Нужно только определить степень его разумности для себя самого и не ставить на карту последнее.

Сегодня инвестиции доступны каждому. Это не пирамиды и сомнительные проекты. И это не настолько сложно, чтобы обычный человек не мог этому научиться.

Многие боятся вложения денег куда-либо, так как просто не имеют достаточной информации о существующих возможностях. Целесообразно было бы получить необходимые знания и принять обдуманное решение.

Большинство людей не представляют, куда еще можно вкладывать деньги, кроме банков. Некоторые слышали о других финансовых инструментах, но представляют, что там требуются очень большие деньги. Чаще всего, это не совсем так.

Куда вкладывать?

- Банковские депозиты – наиболее понятный и знакомый потенциальному вкладчику инструмент. Заранее известны условия, процент прибыли по вкладу. Доход по вкладам всегда ниже уровня инфляции. Поэтому депозит – скорее, инструмент сбережения. Но в этом заключается и огромный плюс помещения средств в депозиты. Таким образом формируется финансовая подушка и тренируется привычка откладывать, столь важная для выработки навыков инвестора.

- Паевые инвестиционные фонды (ПИФы) жестко контролируются государством. Инвестиции в ПИФы – долгосрочные инвестиции, а доходность зависит от экономической ситуации в стране. Однако в случае банкротства приобретенные у фонда паи можно будет отдать в управление другому ПИФу.

- Инвестиции в золото – пожалуй, наиболее надежный инвестиционный инструмент, который никогда не обесценится. Тенденция такова, что этот драгоценный металл растет в цене при нестабильной экономике и, соответственно, падает при стабильной. Надо ли говорить, что за последний десяток лет цена на золото увеличилась почти в 7 раз. Это хороший инструмент для инвестирования в крупных размерах.

- Более сложным видом считаются инвестиции в акции . Но на самом деле стоит потратить свое время, чтобы изучить этот рынок. Пассивное инвестирование в акции компаний реального сектора экономики может дать неплохой дивиденд в долгосрочной перспективе.

- ПАММ-счета как инструмент появились относительно недавно. Доверяя в управление свои средства трейдерам на рынке Форекс, инвестор получает прибыль в соответствии со своей долей в управляемом счете. Будучи доступным для любого, с низким порогом входа, инвестирование в ПАММ-счета является высокорисковым инструментом, требующим постоянного анализа и отслеживания.

- Инвестиции в потребительские кооперативы являются отличной альтернативой банковских вкладов для начинающих инвесторов. Средства пайщиков используются для выдачи займов под значительно больший процент. Доходность по вкладам при этом может достигать 20% в год. Значительным преимуществом такого инвестирования является жесткое регулирование со стороны законодательства и наличие сформированного резервного фонда предприятия, минимизирующего риски.

Конечно, это далеко не полный список инструментов. Инвесторы, обладающие специальными знаниями и более значительными суммами, используют и другие профессиональные инструменты. Однако и вышеперечисленных вполне достаточно, чтобы почувствовать вкус к инвестированию, научиться необходимым азам и получить свой первый доход.