Какое налогообложение лучше выбрать для ип. Варианты налогообложения для ИП — общая и упрощенная

Как известно, согласно положениям Налогового кодекса РФ, индивидуальный предприниматель имеет право выбрать один из 5 вариантов налогообложения. Именно поэтому многие начинающие бизнесмены спрашивают, какая система налогообложения лучше для ИП? Постараюсь объяснить вам, какому виду лучше отдать предпочтение.

Виды систем налогообложения

Налоговое законодательство для индивидуальных предпринимателей задумывалось как достаточно гибкая система, в которой каждый бизнесмен сможет выбрать наиболее подходящий для себя вариант. В итоге, каждый вид налогообложения имеет свои позитивные негативные стороны, которые нужно учитывать, подбирая способ уплаты налогов. Предприниматель должен разобраться в деталях каждого из способов, а еще в том, насколько метод ведения бизнеса ИП будет ему соответствовать.

Итак, какую систему налогообложения выбрать для ИП? Индивидуальный предприниматель может выбрать:

- ОСНО – общую систему налогообложения.

- УСНО – упрощенную систему.

- ЕНДВ – единый налог на вмененный доход.

- ПСН – патентную систему налогообложения.

- ЕСНХ – единый сельскохозяйственный налог.

Для того чтобы разобраться, какими преимуществами обладает каждый из видов налогообложения, следует подробно ознакомиться с представленными системами.

ОСНО

ОСНО – это стандартная система. Если предприниматель не обратится в соответствующие органы с просьбой о смене способа налогообложения, то уплачивать налоги он будет именно по общей системе.

По условиям ОСНО, индивидуальный предприниматель уплачивает налог на доходы, НДС, налоги на имущество и другие обязательные сборы. Фактически, это наиболее загруженная и высокая налоговая ставка, поэтому большинство начинающих бизнесменов сразу переходят на УСНО.

УСНО

В настоящий момент УСНО считается более популярной системой, однако и она имеет негативные стороны. Упрощенная система налогообложения делится на два типа.

Первый в качестве базы для налогов предусматривает доходы предпринимателя, а второй предполагает расчет по способу вычета из суммы дохода расходов на ведение бизнеса. Налоговая ставка может корректироваться в отдельных регионах. Ставка на доход равна 6 %, ставка на прибыль минус расходы – от 5 до 15 %.

Другими словами, если в вашем регионе ставка на второй вариант выплаты будет заведомо выше, чем ставка на доход, то разумно будет воспользоваться условиями доходной ставки без вычета расходов. Если же у вас высокие расходы, то логичнее будет выбрать второй вариант. Согласно условиям УСНО индивидуальный предприниматель выплачивает налоги на имущество и другие формы обязательных сборов.

ЕНВД

Вмененный доход – сумма годового дохода, указанная при составлении договора по выплате налогов. Взиматься процент будет именно от этой фиксированной суммы.

Если в течение года бизнес шел плохо, то все равно придется платить процент от указанной суммы, если же наоборот, динамика соотношения доходов и расходов была позитивной и вы даже превысили показатель, то и налог будете платить меньший, чем при УСНО и, тем более, ОСНО. Ставка корректируется муниципальными органами.

ПСН

По условиям патентной системы, достаточно заплатить за патент на ведение бизнеса на указанный срок. При этом предприниматель освобождается от подоходного налога, НДС и налогов на имущество (фактически, их стоимость входит в сам патент). Отдельно вы платите только за кадастровую стоимость недвижимости. По истечению срока предприниматель может купить еще один патент.

ЕСНХ

Эта система очень напоминает УСНО, но предназначена специально для тех предпринимателей, которые занимаются преимущественно процессами переработки, производства сельскохозяйственного продукта. Годовая ставка от доходов равна 6 %.

Обязательные выплаты

Все системы налогообложения также предусматривают необходимость выплат общих обязательных взносов. К ним можно отнести:

- Налог на недвижимое имущество (на основе стоимости в кадастровом учете).

- Акцизы.

- Пошлины (государственная и таможенная).

- Налоги на воду и землю.

Они выплачиваются, если их можно применить к способу ведения бизнеса индивидуального предпринимателя.

Ограничения в системах налогообложения

Самой простой и выгодной на первый взгляд кажется патентная система. Но она имеет ряд ограничений на количество работников, максимального дохода, видов деятельности предприятия и так далее.

С такими ограничениями не построишь крупное предприятие. Виды деятельности, позволенные при выплате ПСН, фигурируют в 346 статье Налогового кодекса РФ. Все эти факторы, в том числе и ограничение на максимальный доход, следует учитывать при выборе системы налогообложения. Фактически, если ваш бизнес имеет все шансы стать успешным и быстро набрать обороты, то даже с выплатой ОСНО вы можете получать в разы больше, чем при ограничениях патентной системы.

Ограничения имеет и система ЕНДВ, но она предусмотрена для более высокого уровня ведения бизнеса. Максимум работников – 100, максимальный доход за год – 1 млн. рублей. Более детально об условиях читайте также в 346 статье НК РФ.

УСН гораздо шире в возможностях. Фактически, это наиболее оптимальный вариант для индивидуального предпринимателя. Ограничения по условиям упрощенной системы касаются только юридических лиц (банков, страховых компаний).

Вместе с этим, УСНО могут запретить, если в предприятии больше 100 работников, а доход превышает 60 млн. рублей. В таком случае остается переходить только на ОСНО. Внимательно изучите соответствующие параграфы Налогового кодекса, чтобы не оказаться в подобной ситуации.

Основная система не имеет ограничений для индивидуальных предпринимателей, но сам бухгалтерский учет намного сложнее, а сумма выплат – выше. На ОСНО переходят тогда, когда достигли максимума возможностей в рамках УСНО, и бизнес уже твердо стоит на ногах.

Как выбрать выгодное налогообложение для индивидуального предпринимателя?

При выборе системы налогообложения ориентируйтесь на бизнес-план компании. Если вы смело можете рассчитывать на доход, только начиная свою деятельность, выбирайте ЕНДВ или патентную систему. Если вы планируете начинать с малого, то покупайте патент. Но и системы с фиксированным платежом могут подвести, если дело изначально пойдет плохо, и фактический заработок будет ниже фиксированной цены или стоимости патента.

Для начала вполне можно ограничиться УСНО, тем более что предприниматель имеет право изменить систему налогообложения.

Также следите за состоянием в регионах. Некоторые области на законодательном уровне освобождают ИП от уплаты налогов на несколько лет, в отдельных регионах можно встретить освобождение на срок до 5 лети. Ну и главный совет заключается в обязательном составлении бизнес-плана и детальном изучении Налогового кодекса со всеми возможными нюансами.

В заключение

Государство позаботилось о развитии мелкого бизнеса, насколько это возможно в наших условиях. Индивидуальный предприниматель может выбрать один из пяти способов выплаты налогов, хотя при этом обязан выплачивать стоимость акцизов, пошлины и налог на недвижимость. Все системы налогообложения подходят для старта бизнеса, но не каждая может быть использована при уже достаточно успешном и доходном деле. Выбор системы налогообложения зависит от уверенности в минимальном заработке. Если бизнес-план это позволяет, тогда можно переходить на патентную систему. В другом случае советую использовать УСНО, по итогам которой предприниматель платит за фактическую прибыль.

Предприниматель, начинающий свою профессиональную коммерческую деятельность, может выбрать для себя наиболее подходящую систему налогообложения. Бизнес, зарегистрированный в качестве ИП, может облагаться налогами как по классической системе, так и по более гибким, специальным налоговым режимам.

« ?» – очень серьезный вопрос, требующий детального рассмотрения. Принятие необдуманного решения может существенно повлиять на прибыль бизнесмена и пошатнуть его финансовое благополучие.

Какой налог лучше для ИП? Сравнение налоговых режимов

Для того чтобы определиться, какой налог лучше выбрать для ИП, прежде всего нужно разобраться с существующими системами налогообложения. В 2017 году предприниматель может использовать в своей деятельности общий налоговый режим либо один из специальных:

- ЕНВД;

- ЕСХН.

Чтобы понять, в чем их принципиальные отличия, остановимся подробнее на каждой системе.

Команда сайта Мир Бизнеса рекомендует всем читателям пройти Курс Ленивого Инвестора, на котором вы узнаете как навести порядок в личных финансах и научиться получать пассивный доход. Никаких заманух, только качественная информация от практикующего инвестора (от недвижимости до криптовалюты). Первая неделя обучения бесплатная! Регистрация на бесплатную неделю обучения

«Упрощенка»

Под буквами УСН скрывается . Название говорит само за себя. Она действительно делает жизнь предпринимателей значительно проще, позволяя сократить обязательные платежи в бюджет и минимизировать налоговый учет.

Существует два вида упрощенного налога:

- УСН «Доходы» – подразумевается, что базой, которая облагается налогом, служит валовая выручка бизнесмена. Действующая ставка в данном случае - 6%;

- УСН «Доходы минус Расходы» – базой выступает валовая прибыль, то есть доходы за минусом расходов. Ставка колеблется в промежутке от 5% до 15% в зависимости от решения местных органов самоуправления.

Размышляя о том, какой налог выгодней для ИП, важно принять во внимание возможность законного уменьшения налогов, характерную для упрощенной системы.

Так, бизнесмен, находящийся на УСН «Доходы», рассчитав налог, отнимает от него сумму взносов на обязательное страхование за себя и своих сотрудников. В случае применения им УСН «Доходы минус Расходы» такое уменьшение не предусматривается, но при этом страховые отчисления, которые предприниматель произвел за работников, являются пунктом расходов.

Если при регистрации ИП выбрать УСН, то отчетность нужно будет подавать один раз в год.

Недостатком этого режима является то, что есть необходимость использования контрольно-кассового аппарата. Исключение составляет деятельность по оказанию услуг населению. В этом случае выдаются бланки строгой отчетности.

«Вмененка»

Аббревиатура ЕНВД означает единый налог на вмененный доход. Название режима отражает суть его использования. То есть, уплачивают налог не с реального, а с вмененного (приписанного) им дохода. Отсюда и пошло среди предпринимателей название «Вмененка».

Важно! Находясь перед выбором, какой налог лучше для ИП, стоит учитывать виды деятельности, при которых можно применять определенную систему, а также возможность ее использования в конкретном регионе. Подробная информация относительно существующих ограничений содержится на официальном сайте ФНС www.nalog.ru .

Особенность ЕНВД состоит в том, что базу налогообложения за вас определяет налоговая инспекция. Специалисты ФНС корректируют величину базовой доходности по определенному виду деятельности в зависимости от физических показателей, которыми могут быть:

- площадь арендуемого помещения;

- количество сотрудников;

- количество единиц транспорта, который используется для коммерческой деятельности и прочее.

Ставка налога – 15%, однако местные власти имеют право устанавливать для отдельных категорий плательщиков пониженные ставки, но не меньше 7,5%. Уплачивается налог каждый квартал.

Есть возможность уменьшить сумму налога на размер страховых выплат, как и в случае с УСН.

Несомненным преимуществом ЕНВД является возможность работы без ККМ.

Есть у налога и недостаток, который заключается в том, что его придется заплатить, даже если за отчетный период вы получили убыток вместо ожидаемой прибыли.

При открытии ИП зачастую предпринимателей волнует не только вопрос, какой выбрать налог, но и объем налоговой отчетности, а также частота предоставления декларации. К недостаткам ЕНВД в этом случае можно отнести тот факт, что подавать декларацию в налоговый орган необходимо 1 раз в квартал, то есть каждые 3 месяца.

Патентная система (ПСН)

Система налогообложения, которая предполагает уплату налога с потенциального дохода (в этом она напоминает ЕНВД).

База для исчисления налога рассчитывается ФНС исходя из осуществляемого ИП вида деятельности и выбранного им самим срока действия патента.

Этот налоговый режим отлично подойдет для бизнеса, который носит сезонный характер. Яркий тому пример – курортные услуги. на нужный срок и выплачивая таким образом , бизнесмен минует обязательные платежи в бюджет в тот период, когда не получает дохода в связи с отсутствием сезонного спроса на услуги.

Основные характеристики ПСН:

- налоговый период предприниматель выбирает самостоятельно (в пределах одного года);

- не нужно предоставлять декларацию;

- составляет 6% от потенциально возможной выручки предпринимателя;

- государством предусмотрена довольно гибкая система оплаты патента, позволяющая вносить платежи частями в пределах срока действия патента.

Единый сельскохозяйственный налог

Этот налог применяется исключительно к производителям сельскохозяйственной продукции, то есть, является узкоспециализированным. В том случае, если предприниматель занимается попадающим под ЕСХН видом деятельности, не будет ничего лучше, чем выбрать именно этот налог.

Налоговой базой является доход, уменьшенный на величину расходов, а ставка равна 6%. Оплата осуществляется 1 раз в полугодие, декларация подается 1 раз в год.

Особенности классической системы налогообложения

Если при регистрации ИП бизнесмен не подает в налоговый орган уведомление (заявление) о применении к нему одной из специальных систем, ему придется отчитываться и на общем режиме.

Это не всегда бывает экономически эффективно, так как на ОСНО обязательными являются сразу несколько платежей:

- 0%, 10% и (в большинстве случаев) 18%;

- НДФЛ с действующей ставкой 13%.

Для успешного применения общей системы у предпринимателя должно быть соответствующее образование или возможность нанять бухгалтера.

Почему же некоторые ИП выбирают ОСНО? На то существует несколько причин:

- возможность сотрудничества с крупными контрагентами, которые являются плательщиками НДС;

- нет жестких ограничений по видам деятельности, числу сотрудников, размерам доходов, как при специальных режимах;

- не имеет привязки к региону, следовательно, при расширении бизнеса исключается риск попасть под двойное налогообложение и т. д.

Критерии выбора налога для ИП

Как выбрать налог для ИП? Первое, что нужно сделать, - определиться с видом деятельности и узнать, не попадает ли он в число ограничений при использовании отдельных налоговых режимов.

Далее рекомендуется составить примерный план доходов и расходов. Кроме того, важно решить вопрос необходимости в привлечении наемного труда. Например, если планируемый штат сотрудников превысит 15 человек, то вы не сможете использовать патентную систему.

Важную роль играет масштаб предпринимательской деятельности. Для бизнеса, работающего на перспективу, лучшим выбором станет использование общей системы налогообложения.

Если нужно сделать выбор между специальными режимами, обратите внимание на следующие характеристики:

- база налогообложения;

- ставки налогов;

- сроки уплаты;

- периодичность отчетности;

- дополнительные особенности.

Для удобства необходимые данные сведены в таблицу:

| Налоговый режим | Доходы | Доходы-Расходы | ЕНВД | ПСН | ЕСХН |

| База | Выручка. Определяется самим ИП. | Выручка, уменьшенная на величину затрат. Определяется ИП. | Вмененный доход. Рассчитывается налоговым органом согласно виду деятельности ИП. | Потенциальный доход. Рассчитывается налоговым органом согласно виду деятельности ИП. | Доход за минусом расходов. Определяется ИП. |

| Ставка | 6% | 5-15% | 15% | 6% | 6% |

| Уплата | 4 раза в год | 4 раза в год | 4 раза в год | 1 раз за выбранный налоговый период | 2 раза в год |

| Отчетность | 1 раз в год | 1 раз в год | 1 раз в квартал | нет | 1 раз в год |

| Дополнительно | Можно уменьшить налог на сумму страховых взносов за себя и работников | Страховые взносы за работников можно включить в расходы | Нужно платить даже при убытках | Исключительно для производителей с/х продукции |

В России действуют пять налоговых режимов. В статье разберёмся, в чём разница между ними, и какой вид подойдёт вам.

Общая система налогообложения

Для крупного бизнеса и тех, кому нужен НДС

Если при регистрации бизнеса вы не подали заявление на другую систему налогообложения, вас поставят на общую систему. ОСНО не всегда выгодна, особенно, на старте бизнеса. Организации должны в полном объеме вести бухучёт, а ИП — формировать непростую книгу учёта доходов и расходов.

Придётся платить несколько налогов и сдавать по ним отчётность:

- налог на прибыль — ООО платят 20% с разницы между доходами и расходами, а ИП платят 13% НДФЛ,

- налог на имущество организаций, если у вас есть недвижимость,

- НДС чаще всего составляет 18% с проданных товаров или услуг и уменьшается на НДС, который вы платите своим поставщикам.

В большинстве случаев НДС — основная причина, по которой выбирают ОСН или, наоборот, отказываются от неё. НДС рассчитывается не самым простым способом: вам придётся содержать в строгом порядке все счета-фактуры, поквартально сдавать отчетность в налоговую инспекцию, хорошо разбираться в тонкостях учёта и потратить много времени. Или нанять бухгалтера, но у начинающих предпринимателей на это часто не хватает денег.

Поэтому если вы не занимаетесь оптовой торговлей и среди ваших покупателей нет крупных фирм, которые работают с НДС, советуем обратить внимание на спецрежимы.

Упрощённая система налогообложения (УСН)

Выгодна для малого бизнеса и подходит для многих бизнесов

УСН часто выбирают начинающие предприниматели. Она удобна потому, что вы будете платить один налог УСН вместо трёх налогов общей системы и отчитываться раз в год.

Прежде чем перейти на УСН, выберите объект — то, с чего вы будете платить налог:

- С доходов — по налоговой ставке от 1 до 6% в зависимости от региона, вида деятельности и размера полученного дохода.

- С разницы между доходами и расходами — по налоговой ставке от 5 до 15% в зависимости от региона, вида деятельности и размера полученного дохода.

На УСН «Доходы» вы сможете уменьшать сумму налога на страховые взносы за ИП и сотрудников. ИП без сотрудников могут уменьшить налог полностью на взносы за себя, а ООО и ИП с сотрудниками — только наполовину.

На УСН разобраться с отчетностью получится даже без бухгалтера. А сервисы электронной бухгалтерии, такие как , облегчают эту задачу. Эльба помогает готовить отчеты за несколько понятных шагов и отправляет их в налоговую через интернет. Вы можете быстро создавать счета и акты для клиентов, и получать уведомления о сроках отчётности — даже со своего мобильного. А со сложными вопросами можно обратиться к бухгалтеру прямо в сервисе.

Если вашему ИП меньше 3 месяцев, бесплатно пользуйтесь .

Что выгоднее: УСН «Доходы» или УСН «Доходы минус расходы»?

Примерно определите планируемый доход, величину расходов и возможность подтверждения расходов первичными документами (чеками, товарными накладными, путевыми листами и т д.).

- УСН «Доходы» выгоднее применять, если у вас небольшой объем расходов — менее 60% от доходов, или расходы сложно подтвердить документами. Хорошо подойдет для консультационных услуг или, например, для сдачи недвижимости в аренду.

- УСН «Доходы минус расходы» выгоднее при следующих условиях: большой объем расходов — больше 70-80% от доходов; расходы можно легко подтвердить перед налоговой; планируется, что расходы будут регулярными; если для вашего вида деятельности установлена льготная ставка в регионе (в большинстве регионов, нужно чтобы доход от нее был не менее 70% от общего дохода). При торговле выгоднее применять «Доходы минус расходы».

Как перейти на УСН?

Чтобы выбрать эту систему налогообложения подайте уведомление в налоговую: в течение 30 дней после регистрации бизнеса или до 31 декабря, чтобы применять УСН с начала следующего года. Для некоторых компаний установлены ограничения на применение УСН: закрытые виды деятельности , годовой доход превышает 150 млн рублей, открыты филиалы и представительства, уставный капитал больше 25% состоит из вклада другой организации.

Единый налог на вмененный доход (ЕНВД)

Подходит для магазина, кафе, такси и других бизнесов, нельзя применять в Москве

На ЕНВД сумма налога фиксированная и зависит не от доходов, а от параметров бизнеса: площади торгового зала, количества работников или транспортных средств. У каждого бизнеса свой показатель.

Налог ЕНВД можно уменьшать на страховые взносы. Организации и ИП с сотрудниками могут снизить налог до половины за счет страховых взносов, которые заплатили за работников. А предприниматели без сотрудников могут уменьшить налог без ограничения на взносы, которые заплатили за себя.

Как перейти на ЕНВД?

Чтобы применять ЕНВД, подайте уведомление в налоговую в течение 5 дней с начала деятельности. Но прежде проверьте, что в вашем регионе введен этот налоговый режим. Помните, вмененный налог нельзя применять, если доля другой организации больше 25% и если у вас больше 100 сотрудников.

Отчётность для ЕНВД

Сдавать отчетность и платить вмененный налог нужно поквартально. поможет вам подготовить необходимые отчёты и сдать их в нужные сроки. Поскольку налогообложению ЕНВД подлежит конкретный вид деятельности, то по другим видам, которые не попадают под этот режим, применяется общая система налогообложения или УСН.

В качестве бонуса, есть еще один приятный момент — при расчетах наличными ЕНВДшникам можно не использовать кассовую технику.

Узнайте подробности в статье « » нашей справочной.

Патентная система налогообложения

Только для ИП, которые сдают квартиры в аренду, занимаются разработкой ПО, репетиторством и другим бизнесом

Патентная система похожа на ЕНВД: она тоже действует только для определенных видов деятельности и применяется наряду с общей системой налогообложения или УСН.

В чем плюсы патентной системы?

Не нужно сдавать налоговую отчётность. Вы покупаете патент на срок от 1 месяца до года и освобождаетесь от общения с налоговой по этому виду деятельности. Вам нужно вовремя оплатить патент и вести отдельную . Стоимость патента зависит от потенциально возможного дохода, который устанавливают местные власти. Ваш фактический доход на неё не влияет и сумма патента не уменьшается на страховые взносы.

На применение патента есть ограничение по количеству сотрудников — не более 15 человек и годовой доход не должен превышать 60 млн рублей.

Как перейти на патент?

Если вы решите применять этот налоговый режим, за 10 дней нужно обратиться в налоговую инспекцию с заявлением. Патент действует на 1 вид бизнеса и на ограниченной территории. При необходимости можно получить несколько патентов.

При работе с наличными ИП на патенте также освобождаются от применения кассовой техники.

Единый сельскохозяйственный налог (ЕСХН)

Предназначен только для сельхозпроизводителей

Похож на упрощенную систему налогообложения, но подходит только для тех, кто самостоятельно выращивает, перерабатывает и продает сельскохозяйственную продукцию. Подробно на этом налоговом режиме останавливаться не будем.

Начинающие предприниматели редко применяют общую систему налогообложения из-за её налоговой нагрузки. Если вам неважно быть плательщиком НДС, советуем подать уведомление на применение УСН. Посчитать налог в одно действие и сдать отчёт раз в год вы точно сможете при любом раскладе.

При открытии бизнеса нужно просчитать, какое налогообложение выбрать для ИП. Оптимальный вариант уплаты налогов позволит не только упростить учет, но и минимизировать фискальную нагрузку. В настоящее время предпринимателям предлагается возможность использования различных налоговых режимов, включая специальные упрощенный и вмененный. Разберемся, как сделать правильный выбор.

Какая система налогообложения лучше для ИП

ИП - это физлицо, осуществляющее предпринимательскую деятельность в официальном порядке, то есть только после регистрации правового статуса. Как такового понятия «налогообложения ИП» в российском законодательстве не существует. Есть общий налоговый режим и специальные - ЕНВД, ПСН, УСН, ЕСХН. Кроме ОСНО все льготные системы заменяют обязанность по уплате ряда налогов (НДС, имущество/НДФЛ с предпринимательских объектов/доходов) на перечисление единого фискального платежа в зависимости от того, какой именно режим применяется.

Если для вас актуален вопрос: Как выбрать налогообложение для ИП? нужно, прежде всего, ознакомиться с порядком расчета налогов, ставками, периодами, базой и сроками уплаты. Теоретические знания лучше всего подкрепить практическими расчетами по конкретным видам деятельности. Учитывайте также и то, что по специальным налоговым режимам во многих субъектах РФ действуют нормы не только федерального законодательства, но и регионального: нюансы уточняются в территориальных подразделениях ИФНС. Однако это все потом - в начале определитесь, каким именно бизнесом вы будете заниматься.

Выбор налогообложения для ИП

Итак, вы уже приняли решение о том, какую деятельность будете вести? В таком случае, как правильно выбрать систему налогообложения для ИП, зависит от рабочих ОКВЭД. Отдельные режимы можно исключить сразу же. Потому что, ЕСХН может использоваться только сельхозпроизводителями, включая КФХ (стат. 346.2 НК). Не относитесь к указанной категории? Значит, ЕСХН вам не подходит.

Идем дальше - ПСН или патент. Этот режим также могут применять не все предприниматели, а только те, на территории регионов которых и по конкретным видам деятельности действует ПСН. Законодательно возможность использования патента по отдельным направлениям бизнеса устанавливается в стат. 346.43 , уточняется субъектами РФ. Федеральный список «патентной» деятельности указан в п. 2 стат. 346.43 НК . При начислении налога расчет ведется не из фактических доходов, а по гипотетически возможным суммам, которые утверждаются по видам предпринимательства, то есть по ОКВЭД.

ЕНВД или вмененка - это еще один льготный режим, перевод на который возможен в добровольном порядке по разрешенным видам деятельности. К примеру, можно использовать вмененную систему по бытовым услугам или торговле в розницу, запрещено - предпринимателям, занятым оптовой торговлей, строительством, производством (п. 2 стат. 346.26 НК). Точный перечень бизнеса на ЕНВД утверждается региональными властями. Расчет налога ведется из показателей базовой доходности и корректирующих коэффициентов.

Прежде чем окончательно решить, налогообложение ИП - что лучше из приведенных специальных режимов, ознакомьтесь с оставшимися системами. Это общая система налогообложения или ОСНО и упрощенная (УСН). Первая считается традиционной и широко используется также предприятиями, вторая позволяет заменить часть налогов уплатой единого фискального сбора.

Какое налогообложение лучше для ИП - ОСНО или УСН

Чтобы выбрать оптимальную систему налогообложения, необходимо оценить масштабность и критерии бизнеса предпринимателя. ОСНО - более «тяжелый» режим, вменяющий в обязанность налогоплательщикам уплату большего числа налогов и сдачу различной отчетности. Но для, к примеру, оптовиков общая система незаменима, поскольку дает возможность выставления НДС.

Упрощенка выгоднее для мелких предпринимателей, оказывающих различные услуги, так как заменяет часть налогов на один. Перечень отчетности на УСН состоит из декларации по налогу, которая предоставляется один раз в год. Но применение упрощенного режима имеет законодательные ограничения (стат. 346.12 , 346.13 НК).

Какой налог выбрать для ИП - пример расчетов

Предположим, предприниматель стоит на учете в г. Ростове-на-Дону и оказывает парикмахерские услуги. В штате 5 человек с ИП. Ежемесячный доход в среднем равен 400000 руб., расходы - 220000 руб., в том числе за персонал уплачиваются страховые взносы - 24000 руб. Какой вид налога выбрать для ИП ? Рассчитаем фискальную нагрузку за один квартал по разным системам налогообложения:

УСН «Доходы» - 400000 руб. х 3 мес. х 6 % (ставка налога) = 72000 руб. Уменьшаем налог на страховые взносы, с учетом ограничения в 50 % = 72 000 руб. / 2 = 36000 руб. По итогам зачета налог к уплате за один квартал составит: 36000 руб.

УСН «Доходы минус расходы» - (400000 руб. х 3 мес.) - (220000 руб. х 3 мес.) х 10 % (ставка налога по Ростовской обл. по Закону № 195-ЗС от 29.12.08 г.) = 54000 руб. - налог к уплате за квартал.

ЕНВД - по стат. 346.29 значение базовой доходности равно 7500 руб., физический показатель - число работников, включая ИП, то есть 5 чел., К1 на 2017 г. = 1,798, К2 = 1. Сделаем расчет налога за квартал = 7500 руб. х 1 х 1,798 х (5 + 5 + 5) х 15 % = 30341 руб. Делаем зачет на страховые взносы с учетом лимита в 50 % = 30341/2 = 15171 руб. - налог к уплате за квартал.

ПСН - потенциальный доход в год на парикмахерские услуги в Ростовской области равен 900000 руб. Величина стоимости патента в год составляет 900000 руб. х 6 % = 54000 руб., за один квартал придется заплатить 13500 руб.

ЕСХН - применять запрещено.

Какой налог выбрать при открытии ИП

Применительно к указанному примеру получается, что выгоднее всего работать на патенте. Осуществляется ли выбор налогообложения для ИП при регистрации или можно подать документы о применении того или иного режима уже в процессе работы? По умолчанию, если предприниматель не подал соответствующего заявления, считается, что ИП использует общий режим - ОСНО. Чтобы не попасть впросак и не столкнуться с необходимостью расчета налогов с доходов по ставке в 13 %, не забудьте заблаговременно предоставить в ИФНС все необходимые документы - список различается в зависимости от того, какую систему вы для себя выбрали.

Обратите внимание! При регистрации ИП выбор системы налогообложения осуществляется в добровольном порядке, но с учетом законодательных ограничений.

Заявление о выборе системы налогообложения для ИП

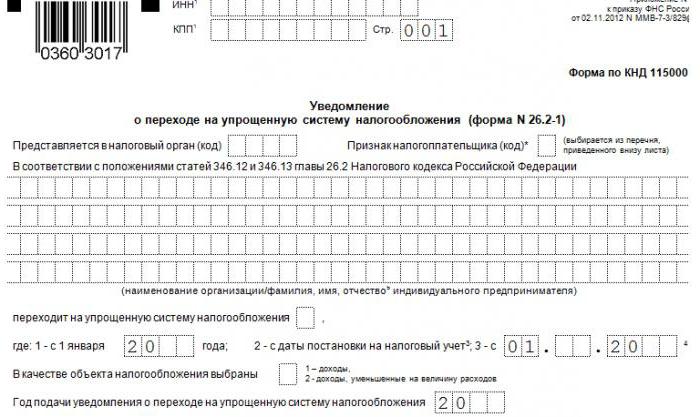

Если предприниматель сразу решил использовать УСН, заявление на выбор налогообложения ИП в виде упрощенного режима подается одновременно с регистрационными документами при открытии бизнеса. Действующая форма 26.2-1 утверждена на федеральном уровне и может быть подана в течение 30 дн. с момента регистрации ИП (п. 2 стат. 346.13 НК).

Чтобы работать на ЕНВД, в 5-дневный срок от начала деятельности требуется подать заявление ф. 26.5-1 (п. 3 стат. 346.28 НК). Для использования ЕСХН предусмотрена форма 26.1-1, которая подается для вновь открытых ИП в 30-дневный срок (п. 2 стат. 346.3 НК). Чтобы осуществить регистрацию предпринимательства, представляется заявление ф. Р21001. Для оформления патента документы подаются не позже, чем за 10 дн. до начала ведения бизнеса (

Какие существуют формы налогообложения в России? Что следует выбрать индивидуальному предпринимателю в том или ином случае? Разобраться во всем этом не так трудно, как кажется. На самом деле всего в стране несколько систем налогообложения. А вот разнообразных платежей много. Именно на них следует обратить внимание. Так как может платить налоги Что нужно для выбора той или иной формы налогообложения? Какие плюсы и минусы есть у каждого варианта развития событий? И какие системы пользуются наибольшим спросом у граждан? Ответить на все это не так уж и трудно. Достаточно знать немного информации о каждой форме налогообложения. И уже исходя из полученных сведений останавливаться на том или ином варианте.

Общий список

Итак, первым делом следует понять, из чего вообще будущий предприниматель может выбирать. Какие формы налогообложения имеют место в России? Дело все в том, что у каждого варианта развития событий есть свои особенности. И если их не учитывать, можно не только "прогореть" с бизнесом, но и остаться в долгу перед государством.

Какие вообще существуют формы уплаты налогов? Индивидуальные предприниматели могут воспользоваться одной из следующих систем:

- общая система (ОСНО);

- "упрощенка" (УСН);

- "вмененка" (ЕНВД);

- ЕСХН;

- патентная.

Как правило, в последнее время особым спросом пользуются патенты, а также упрощенная система. Но почему? Какие особенности есть у каждого варианта? И как можно сменить систему уплаты налогов в России после оформления ИП?

ОСНО

Итак, первый вариант - это ОСНО. Формы налогообложения для ИП выбираются в зависимости от бизнеса. Ведь далеко не всегда тот или иной вариант считается выгодным. Поэтому следует обратить внимание на особенности каждого предложения.

Это наиболее распространенный вариант. Он может использоваться всегда. Обычно устанавливается "по умолчанию". То есть, если гражданин не указывает спецрежим для уплаты налогов, он автоматически будет вести бизнес по общей системе.

Чтобы правильно выбрать форму ведения ИП, необходимо посмотреть, какие денежные выплаты положено производить в том или ином случае. При ОСНО граждане уплачивают:

- налог на имущество, которое имеется у предпринимателя и задействовано в бизнесе;

- НДС с проданных товаров и услуг (18% стоимости);

- налог на прибыль (организации платят в 2016 году 20% от общего количества денег, ИП - 13%).

Плюс ко всему придется уплачивать взносы в Пенсионный фонд России. Данный платеж обязателен для всех систем налогообложения. Лишь в некоторых случаях его нет. Этот фактор следует учитывать.

Плюсы-минусы ОСНО

Формы налогообложения в России уже известны. Но какими плюсами и минусами обладает каждый вариант? Общая система, как уже заметно, требует уплаты большого количества денежных средств. Такой вариант не подходит для малого бизнеса с небольшим доходом.

Чаще всего используется продавцами именно из-за НДС. Ведь тогда можно снизить количество уплачиваемых поставщикам денежных средств. ОСНО требует детальной отчетности, сопровождается серьезной бумажной волокитой.

Как показывает практика, такой вариант прекрасно подходит ИП, которые планируют заниматься оптовой торговлей. Как аналог - работа с крупными фирмами, которые имеют связь с НДС. В противном случае рекомендованы иные формы налогообложения для ИП.

ЕСХН

Например, можно обратить внимание на ЕСХН. Это наименее распространенная система уплаты денежных средств. Она применяется только тогда, когда речь идет о бизнесе, связанном с сельскохозяйственной деятельностью. А точнее, с производством.

Требует серьезной бумажной волокиты, практически не пользуется спросом. Поэтому предпринимателям достаточно знать о существовании такой формы налогообложения. И не более того. На практике единый сельскохозяйственный налог встречается в единичных случаях. Особенно непопулярным он стал после введения патентов. Теперь ЕСХН - это самая неудачная система. Именно поэтому расписывать ее подробно нет смысла.

"Вмененка"

Следующий вариант - это единый налог на Такая форма налогообложения в народе называется "вмененкой". Пользуется не самым большим спросом. И все это из-за того, что позволено выбирать ЕНВД далеко не всем типам бизнеса.

Нетрудно догадаться, что такой вариант подразумевает, что будут выплачиваться определенные налоги. Формы налогообложения, в зависимости от того или иного случая, позволяют производить уплату разных взысканий. Какие налоги платят при ЕНВД?

Он всего один. Так и называется - на вмененный доход. По аналогии с системой. Заменяет налоги на имущество, доход и НДС. Платеж устанавливается в соответствии с типом бизнеса.

Преимущества и недостатки "вмененки"

Выбрать форму налогообложения предприниматель может практически в любой момент. Какие плюсы и минусы есть у ЕНВД? Кому и когда рекомендуется пользоваться таким типом уплаты налогов?

Дело все в том, что к минусам относят только бумажную волокиту, а также детальную отчетность. Придется заполнять очень много документов, вести поквартальные отчеты, и все это несмотря на то, что уплачивается всего лишь один налог.

Выбрать ЕНВД могут только небольшие компании. Если доля другой организации в бизнесе составляет более 25% или в корпорации работает больше 100 сотрудников, "вмененка" не применяется. Это запрещено.

К плюсам можно отнести отсутствие зависимости от дохода, а также возможность уменьшения страховых взносов за счет своих подчиненных. Выбирается ЕНВД тогда, когда это возможно.

Про патенты

Вот такая интересна ЕНВД форма. в России предприниматели уделяют пристальное внимание. Ведь в зависимости от выбранного типа уплаты налогов зачастую зависит успех бизнеса. Точнее, в каком плюсе окажется предприниматель.

Современным вариантом является патентная система. Пожалуй, самый успешный вариант для тех, кто хочет попробовать себя в том или ином бизнесе. Подразумевает фактическое отсутствие налогов. Имеет в чем-то сходство с ЕНВД - действует только для определенных типов деятельности.

Гражданин при использовании данной системы должен купить патент на определенный срок. А дальше спокойно вести деятельность. Больше никаких особенностей данный вариант не подразумевает.

Выбирать ли патент

Формы налогообложения в России - это то, чему уделяется серьезное внимание. Следует обратить внимание на патенты, если деятельность в принципе разрешает использование данной системы. Какие плюсы и минусы есть у данного варианта развития событий?

Недостатки - это ограниченность действия патента, разная стоимость документа в тех или иных регионах, невозможность приобретения соответствующего разрешения для всего бизнеса. Только определенные сферы позволяют выбрать такую форму уплаты налогов.

Преимуществ у патентной системы больше. Минимум бумажной волокиты, никаких дополнительных налогов и взносов. Оплачивается патент, затем только ведется специальная книга учета. Хорошо применять такую систему, чтобы опробовать свои силы. Можно приобрести патент всего на месяц, а затем посмотреть, получится ли строить бизнес, или нет.

УСН

Наиболее популярным вариантом бизнеса у ИП является упрощенная форма налогообложения. Этот вариант распространен среди начинающих бизнесменов и предпринимателей. Позволяет уплачивать минимум денежных средств. При этом подходит далеко не для всех типов деятельности.

Вообще, ограничений для УСН нет. Но в некоторых случаях такой вариант считается крайне невыгодным. Как правило, предприниматели производят уплату нескольких платежей:

- налог на доходы;

- взносы на страховку.

Платятся налоги раз в год, отчетность сдается тоже раз в 12 месяцев, в конце налогового отчетного периода. "Упрощенка" может требовать разного количества денежных средств. Все зависит от расходов и доходов предпринимателя.

От прибыли и затрат

Чем интересна изучаемая налоговая форма? - это наиболее популярный выбор среди предпринимателей. Сейчас вместе с УСН используются патенты.

Уже было сказано, что "упрощенка" может требовать разнообразной суммы денежных средств. Многое зависит от расходов и доходов. В данной форме налогообложения используется две системы:

- Платежи по доходам. Применяется при отсутствии расходов или при их незначительности. В данном случае придется заплатить государству 6% от годовой прибыли.

- Платежи "доходы-расходы". Используется для уменьшения налоговой базы за счет трат. Платится от 5 до 15% прибыли, которая остается после вычетов. Точную информацию следует узнавать в каждом регионе.

Чаще всего предприниматели, которые работают на себя, пользуются первым вариантом. Именно поэтому УСН у многих ассоциируется с налогами в 6%. Самая выгодная система для начинающих предпринимателей. Переход на упрощенную систему знаком многим.

Выбор или переход

Как выбрать или перейти на ту или иную систему налогообложения? Вообще, данное действие, как правило, осуществляется непосредственно при оформлении гражданина в качестве индивидуального предпринимателя. Заранее выбранная система уплаты налогов приносит минимальные неудобства. Поэтому рекомендуется сразу определиться, какой именно вариант подходит бизнесу. Как правило, граждане занимаются оформлением ИП, когда точно знают, по какой схеме они будут платить налоги. Обычно в заявлении регистрации указывается тот или иной режим уплаты налоговых взносов. Но можно выбрать ту или иную форму практически в любой момент ведения бизнеса.

Какие ограничения накладываются в данном случае? Дело все в том, что:

- ОСНО автоматически будет применяться, если гражданин не указал спецрежим при открытии ИП.

- Переход на упрощенную форму налогообложения возможен в течение 30 дней с момента открытия бизнеса. Такое правило действует, чтобы пользоваться УСН в год открытия дела. Либо до 31 декабря - тогда "упрощенка" действовать будет в следующем году. А первое время придется работать по ОСНО.

- ЕНВД открывается в течение 5 дней с момента открытия бизнеса. Если точнее, с открытия ИП. Внимание, существуют некоторые ограничения. О них рекомендуется узнавать в каждом регионе в отдельности.

- Патенты приобретаются заранее. Если человек хочет открыть ИП и пользоваться патентной системой, то за 10 дней до регистрации необходимо обратиться в налоговую с соответствующим заявлением. Далее происходит оплата документа. И только потом оформляется предпринимательская деятельность.

- ЕСХН, как правило, регистрируется в течение месяца с момента открытия ИП. После введения патентов практически не встречается на практике.

Так что же выбрать

Так какую выбрать форму налогообложения индивидуальному предпринимателю? Как показывает практика, огромным спросом пользуется УСН с 6% налогами, а также патенты. Далее идет ЕНВД. А ОСНО выбирать рекомендуется тогда, когда речь идет об активных оптовых продажах, а также о работе с компаниями с применением НДС.

На самом деле каждый предприниматель сам должен решить, что будет выгодно для той или иной деятельности. Начинающим можно посоветовать для начала воспользоваться патентом. И уже исходя из полученного опыта, открывать деятельность по той или иной форме налогообложения. Это неплохой вариант, который позволяет проверить, насколько бизнес будет успешным.

Если человек планирует работать сам на себя, без подчиненных, рекомендуется "упрощенка". Либо оставить патент - тут уже как угодно предпринимателю. Далеко не всегда можно выбрать патентную систему уплаты налогов. Но если такой шанс есть, лучше им воспользоваться для проверки собственных сил.