Что представляет собой налоговый вычет за обучение. Возврат налога за обучение — порядок получения налогового вычета

Налоговый вычет за обучение вправе получить гражданин, который оплатил не только свое обучение, но и обучение своих детей, братьев/сестер. О том, какие документы необходимо направить в ФНС и каков размер налогового вычета за обучение, вы узнаете из нашей статьи.

Как осуществляется возврат НДФЛ за обучение. Дает ли право на вычет заочная форма обучения в вузе

Под налоговым вычетом понимается сумма денежных средств, на которую должна быть уменьшена налоговая база.

Все налоговые вычеты предусмотрены в Налоговом кодексе, в этом же законе определен и порядок их получения. Интересующий нас налоговый вычет за обучение закреплен в статье 219 кодекса и относится к видам социальных вычетов.

Налоговый вычет, в частности на обучение, может получить исключительно налоговый резидент РФ. Это своеобразный статус в налоговом праве, на который не влияет состояние в гражданстве РФ и который определяется лишь постоянным проживанием налогоплательщика на территории РФ.

Закон позволяет вернуть налоговый вычет за учебу как при оплате собственного обучения, так и в случае оплаты обучения близких лиц. В частности, на налоговый вычет может претендовать гражданин, который произвел оплату:

- Собственного обучения в любой его форме.

- Обучения ребенка в возрасте до 24 лет, который получил образование в очной форме.

- Обучения несовершеннолетнего опекаемого/подопечного в очной форме.

- Обучения в очной форме бывшего подопечного/опекаемого в возрасте до 24 лет.

- Обучения в очной форме полнородных/неполнородных братьев и сестер (до достижения ими 24 лет).

Но! За обучение ребенка в вузе налоговый вычет не полагается, если оно было оплачено из средств материнского капитала.

Стоит подчеркнуть, что при заочной форме налоговый вычет за обучение гражданин получит только в случае оплаты своей собственной учебы.

Получить налоговый вычет за обучение детей можно не только в случаях получения образования в вузах, но и при наличии соответствующей лицензии на обучение в других учебных заведениях, таких как:

- школа;

- детский сад (вычет распространяется только на образовательные услуги, но не на содержание ребенка в ДОУ; стоимость образовательных услуг в договоре с садиком должна быть выделена отдельно от других услуг);

- учреждение дополнительного образования ребенка (например, музыкальная школа, школа искусств, спортивная секция и т. д.);

- учреждение дополнительного образования взрослого (например, автошкола, курсы повышения квалификации и т. д.).

Статусы и типы образовательных учреждений определяются законом «Об образовании».

Налоговый вычет за обучение предоставляется и в том случае, если обучающийся в установленном порядке находился в академическом отпуске.

При этом можно получить вычет за обучение как при заключении договора с государственным образовательным учреждением, так и с муниципальным.

Более того, Налоговым кодексом не предусмотрены ограничения по выплате налогового вычета за обучение, будь то обучение ребенка в российском учебном заведении или зарубежном.

Документы для возврата налога за учебу за 2019 год. Как и когда пишется заявление на возврат налога за обучение

Для оформления налогового вычета на обучение, оплаченное в 2019 году, необходимо помимо декларации 3-НДФЛ представить в налоговую инспекцию следующие документы:

- Свидетельство о рождении ребенка или его паспорт.

- Справку, которая подтверждает очную форму обучения ребенка.

- Копию договора с образовательной организацией об оказании соответствующих услуг. При этом стороной договора должен быть не учащийся, а тот, кто производит оплату обучения. Если во время обучения стоимость за конкретный период была выше, чем по договору, то гражданин дополнительно представляет копии соответствующих документов, подтверждающих этот факт (например, соглашение к договору на обучение).

- Копию лицензии образовательного учреждения.

- Платежный документ, который подтвердит оплату обучения ребенка.

- Справку по форме 2-НДФЛ о полученных доходах и начисленных налогах заявителя.

В некоторых случаях при оформлении налогового вычета за обучение список документов дополняется и другими бумагами (к примеру, при изменении размера оплаты за учебу понадобится приказ или распоряжение об этом).

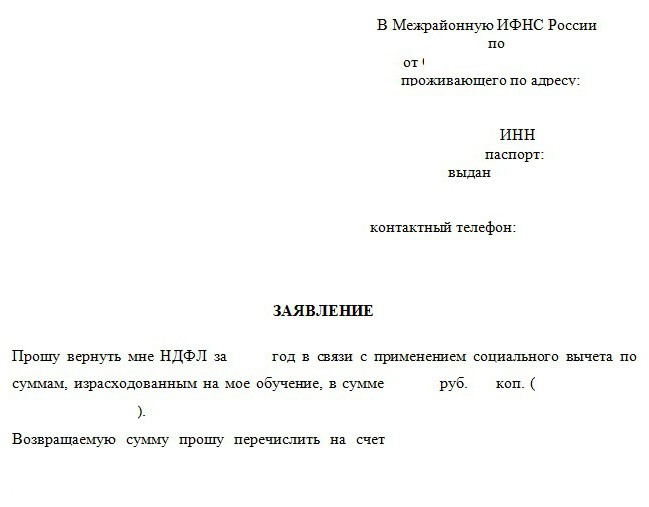

Если гражданин при подаче налоговой декларации исчисляет в ней сумму налога, которая полагается к возврату из бюджета, то к документам для налогового вычета за обучение за 2018 год необходимо приложить еще и заявление на возврат НДФЛ.

При этом вся сумма налога, которая была излишне уплачена, должна быть возвращена гражданину в течение 1 месяца после подачи соответствующего заявления, но не ранее, чем закончится камеральная налоговая проверка.

Когда гражданин подает в ФНС копии документов для получения налогового вычета за обучение, то ему следует взять с собой и оригиналы, чтобы налоговый инспектор мог сверить бумаги в случае возникновения каких-либо сомнений.

Как вернуть подоходный налог за обучение в 2019 году. Срок давности для возврата налога

Перейдем к вопросу о том, как получить налоговый вычет за обучение. Для того чтобы получить налоговый вычет, необходимо заполнить в ФНС по месту регистрации налоговую декларацию по форме 3-НДФЛ. Для оформления налогового вычета за обучение срок давности составляет 3 года. То есть в 2019 году налоговый вычет за обучение можно получить по декларациям за 2016-2018 гг.

Налоговая инспекция проверяет поданную декларацию и документы на налоговый вычет за обучение в течение 3 месяцев со дня их подачи.

Размер налогового вычета за обучение ограничен следующими пределами:

- если расходы на оплату обучения связаны с обучением своих детей/подопечных/опекаемых, то налоговый вычет за обучение можно получить в сумме 50 тыс. руб. в год на каждого ребенка;

- если гражданин оплатил получение своего образования или образования братьев/сестер, то размер налогового вычета за обучение составит 120 тыс. руб. в год. Но в данном случае следует помнить о том, что в эту сумму входят все социальные налоговые вычеты, на которые может претендовать гражданин. Поэтому заявитель вправе выбирать, на что ему забрать эту сумму вычетов.

Как правильно рассчитать налоговый вычет за учебу

- Расчет налогового вычета за свое обучение (до 120 тыс. руб.)В 2018 году А. заплатила за свою учебу 50 тыс. руб.

Размер НДФЛ, который удержал с нее работодатель, — 31 тыс. руб.

Расходы на обучение составляют 50 тыс. руб. Соответственно, сумма на возврат А. составит 6500 руб. (50 тыс. руб. * 13%).

А. заплатила подоходный налог в размере 31200 руб. (что больше 6 500 руб.); расходы на обучение у нее меньше установленного лимита в 120 тыс. руб. — соответственно, получить налоговый вычет на обучение она сможет в полном размере — 6500 руб. за год.

- Расчет налогового вычета за свое обучение (свыше 120 тыс. руб.)В 2018 году А. заплатила за обучение 145 тыс. руб.

За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Расходы на обучение составляют 145 тыс. руб. Но так как налоговым законодательством установлен лимит в 120 тыс. руб., сумма, на получение которой может претендовать А., составляет 15600 руб. (120 тыс. руб. * 13%).

А. заплатила подоходный налог в размере 31200 руб. (что больше 15600 руб.) — соответственно, получить налоговый вычет за обучение она сможет в полном размере — 15600 руб. за год.

- Расчет налогового вычета за обучение ребенка

В 2018 году А. заплатила за учебу своей дочери на очном отделении университета 80 тыс. руб.За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.

Расходы на обучение дочери А. составляют 80 тыс. руб. Но так как налоговым законодательством установлен лимит в 50 тыс. руб., сумма, на получение которой может претендовать А., составляет 6500 руб. (50 тыс. руб. * 13%).

А. заплатила подоходный налог в размере 31200 руб. (что больше 6500 руб.) — соответственно, получить налоговый вычет на обучение она сможет в полном размере — 6500 руб. за год.

- Расчет налогового вычета за оплату обучения нескольких детейВ 2018 году А. заплатила за учебу своей дочери в очной форме 80 тыс. руб., за сына в детском садике — 40 тыс. руб., за обучение дочери в институте в заочной форме — 60 тыс. руб.

За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.

Независимо от сумм, потраченных на обучение, законодательством установлен лимит в 50 тыс. руб. на каждого ребенка.

За дочь, которая обучается на очном отделении, А. получит налоговый вычет в сумме 6 500 руб. (50 тыс. руб. * 13%); за сына в садике — 5200 руб. (40 тыс. руб. * 13%); за вторую дочь А. не получит ничего, так как ребенок обучается в заочной форме. - Расчет налогового вычета на свое обучение совместно с другими социальными вычетамиВ 2018 году А. оплатила за свое обучение 90 тыс. руб. и потратила на лечение мужа 40 тыс. руб.

За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.

Сумма расходов, понесенных А. в 2018 году, составила 130 тыс. руб. Так как законодательством установлен лимит в размере 120 тыс. руб., А. сможет получить всего лишь 15600 руб. (120 тыс. руб. * 13%).

Таким образом, получить налоговый вычет на обучение можно при подаче декларации 3-НДФЛ в ФНС по месту регистрации в течение 3 лет, следующих за годом оплаты за обучение. Причем договор на оплату должен быть заключен не с обучающимся, а с тем, кто будет оплачивать обучение.

Налоговое законодательство не содержит ограничений по поводу того, в каком учебном заведении обучается гражданин — иностранном или российском. Но Налоговым кодексом установлены соответствующие лимиты, свыше которых налоговый вычет получен быть не может.

Возврат налогового вычета за обучение происходит 1 раз в год после проверки всех сданных документов ФНС. Проверка занимает 3 месяца со дня принятия декларации.

Вам понадобится

- - бланк декларации 3-НДФЛ;

- - договор с институтом;

- - копии аккредитации, лицензии института;

- - квитанции за оплату учебы;

- - паспорт.

Инструкция

Для получения социального вычета на обучение запросите , где вы получаете образование по заочной форме на платной основе, копии аккредитации и лицензии университета. Учтите, что эти документы заверяются синей печатью образовательного учреждения.

Как правило, при платном обучении со студентом-заочником заключается договор. Оригинал этого документа должен быть у вас в наличии. Если вы его затеряли, испортили, запросите в кадровой службе университета их экземпляр договора. При изменении суммы оплаты в течение обучения к договору прилагается дополнительное соглашение. Договор и соглашения заверяются печатью института, подписью директора университета.

При возврате 13% от суммы оплаты за обучение обязательно представляются платежные документы. Квитанции или выписки банка должны быть у вас на руках. Если же по какой-то причине их нет в наличии, обратитесь в бухгалтерию института. Там вас выдадут справку, подтверждающую факт оплаты. Документ заверяется печатью, подписью главного бухгалтера университета.

В компании, где вы трудитесь, запросите справку 2-НДФЛ. В ней указываются суммы заработной платы за последние полгода. Документ заверяется подписью главного бухгалтера, печатью фирмы.

Заполните декларацию 3-НДФЛ. Ее бланк утверждается ежегодно и имеет унифицированную форму. Внесите в документ свои персональные данные, адрес вашей прописки. Внесите, используя справку о ваших доходах, суммы вознаграждений от работодателя за выполненную работу, за предшествующие шесть месяцев.

Укажите сумму, которую вы потратили на в разделе предоставления социального вычета. Распечатайте декларацию. Заполните заявление на возврат денег. Внесите платежные реквизиты. В течение 3-4 месяцев 13% от потраченной суммы вернется на ваш расчетный счет.

Источники:

- Как вернуть деньги за заочное обучение.

- как вернуть документы за вознаграждение

Стоимость обучения для многих студентов является значительной расходной частью их бюджета. Благодаря социальному вычету можно вернуть затраченные на учебу средства: студентам-очникам - до 6500 рублей, обучающимся на заочных отделениях - до 15600 рублей за год.

Вам понадобится

- - декларация по форме 3-НДФЛ;

- - копия паспорта налогоплательщика;

- - копия свидетельства о рождении обучающегося;

- - копия договора с учебным заведением;

- - справка из учебного заведения, подтверждающая факт учебы;

- - копии платежных документов (за обучение);

- - справка о доходах физического лица по форме 2-НДФЛ;

- - данные банка, в который будет перечисляться платеж

Инструкция

Социальный налоговый вычет из расходов на обучение (составляет 13% от суммы), согласно 219-й статье Налогового Кодекса РФ, можно получить работающему налогоплательщику, оплатившему свое обучение. Кроме того, на эту сумму вправе претендовать налогоплательщик-родитель, попечитель или опекун, оплативший студента (в возрасте до 24 лет). Здесь также учитывается размер подоходного налога, который уплатил налогоплательщик в определенном налоговом периоде, и предоставляется справка образца 2-НДФЛ (зарплата за год по месяцам).

Предельными суммами затрат для частичной компенсации являются: 50 000 рублей для обучающихся на дневной форме и 120 000 рублей для тех, кто учится на заочной или вечерней формах и экстернате. Несложно посчитать: если вы внесли плату за обучение студента-очника, например, 40 000 рублей, то сможете получить вычет - 5 200 рублей (13% от общей суммы оплаты). Если же заплатили 80 000 рублей, то получите только 6 500 рублей. Но та же самая сумма, которую уплатил работающий студент-заочник, будет компенсироваться без ограничений (13 % - 10 400 руб.)

Чтобы возвратить вычет на обучение, плательщик (кто-либо из родителей, а с 2009 года - сестра, брат студента-очника) или же сам работающий студент должны обратиться в налоговую инспекцию, расположенную по . Из документов необходимо предоставить декларацию, заполненную по форме 3-НДФЛ. К ней надо приложить комплект следующих документов: копии паспорта налогоплательщика, свидетельства о рождении обучающегося, договора, заключенного с образовательным учреждением, лицензии; справку из учебного заведения о том, что студент действительно обучался у них в данный период времени на очном (заочном, вечернем) отделении.

Обязательно приложите копии платежных документов, которые подтверждают размер оплаты за обучение. Необходима и справка (справки) по форме 2-НДФЛ о доходах физического лица, выданная организацией-работодателем.

Выплаты будут перечисляться на вашу сберкнижку, поэтому в своем заявлении укажите наименование и отделение банка, его реквизиты и номер вашего лицевого счета.

Стоимость обучения в учебных заведениях сегодня выросла до внушительных сумм. Благодаря т.н. социальному вычету можно сэкономить на оплате за образовательные услуги: до 6,5 тысяч рублей - студентам-очникам, до 15600 рублей - студентам заочных отделений.

Инструкция

Социальный налоговый вычет по расходам на (13% от суммы) согласно ст.219 Налогового Кодекса РФ может получить работающий налогоплательщик, заплативший за свое обучение, а также налогоплательщик-родитель, опекун, попечитель, оплативший (подопечного) в возрасте до 24 лет. При этом учитывается размер подоходного налога, уплаченного налогоплательщиком в налоговом периоде по справке 2-НДФЛ (помесячная за год).

Предельные суммы затрат для частичной компенсации - 50 000 рублей для на дневной форме, 120 000 рублей - на (вечерней, экстернате). Таким образом, если вы заплатили за обучение студента-очника, к примеру, 40 000 рублей, то можете получить 13% от этой суммы - 5 200 руб. Если - 80 000 рублей, то только 6 500 руб. Но эта же сумма, уплаченная работающим студентом-заочником, будет компенсирована без ограничения (13 % - 10 400 руб.).

Для возврата части подоходного налога в виде вычета на обучение студента-ребенка плательщик (мать, отец, а с 2009 года - брат, сестра студента-очника) или сам работающий студент должны предоставить в налоговую инспекцию по месту прописки Декларацию по форме 3-НДФЛ. К ней прилагается документов (подлинников и копий - по требованию инспекции): копия паспорта налогоплательщика (разворот c фото и страница с регистрацией), копия свидетельства о ребенка, копия договора с образовательным учреждением, копия лицензии. Понадобится справка учебного заведения, подтверждающая, что студент обучался в соответствующем налоговом периоде на дневной (очной) форме обучения.

Обязательны копии платежных документов, подтверждающих размер оплаты за обучение. В них должны быть указаны данные лица, оплатившего обучение, сумма и дата платежа, назначение платежа (или должна быть на договор с образовательным учреждением, его номер и дату). Приложите к Декларации 3-НДФЛ справку (справки) о доходах физического лица по форме 2-НДФЛ, выданную организацией-работодателем или ИП.

Деньги будут перечисляться на сберкнижку, поэтому к заявлению о перечислении положенной суммы нужна копия сберкнижки. В заявлении укажите наименование банка, № банка, его реквизиты, № вашего лицевого счета.

Обратите внимание

Если суммы оплаты по платежным документам за год отличаются от сумм, оговоренных в Договоре, в инспекции могут потребовать копию приказа учебного заведения об изменении размеров оплаты. Как правило налогоплательщик обязательно оформляет ИНН, если такового не было.

Уточняйте информацию по перечню документов в своей налоговой инспекции!

Полезный совет

Бывает так, что налогоплательщик единовременно оплачивает сразу весь период обучения (несколько лет). К сожалению, вычет может быть предоставлен только за тот налоговый период, в котором была произведена оплата.

Социальный вычет не применяется в случае, если расходы на обучение произведены за счет средств материнского капитала (ФЗ от 05.12.2006 N 208-ФЗ).

Источники:

- Налоговый Кодекс РФ, часть II , ст.219

- как вернуть деньги за институт

Если вы работаете в какой-либо организации, при этом проходите обучение в образовательном учреждении на платной основе, то вы можете вернуть себе 13% от потраченной суммы на учебу. Для этого вам нужно с места вашей работы получить справку о доходах. Затем заполнить декларацию 3- и приложить к ней документы, подтверждающие расходы.

Вам понадобится

- - программа "Декларация";

- - копии аккредитации и лицензии института;

- - справка по форме 2-НДФЛ;

- - квитанции об оплате обучения;

- - договор с институтом;

- - паспорт.

Инструкция

В бухгалтерии компании, где вы работаете в настоящее время, запросите справку о доходах за последние полгода по форме 2-НДФЛ. В документе должны присутствовать ваши персональные данные, подпись главного бухгалтера, директора предприятия, печать организации.

Запросите в университете, где вы учитесь на платной основе, аккредитацию и лицензию института. Снимите с них две копии и попросите в отделе кадров заверить их печатью образовательного учреждения.

У вас должен иметься на руках договор на обучение, который вы заключили с институтом при поступлении. Если его у вас нет в наличии (утеряли или испортили), то в кадровой службе университета вам нужно запросить его копию. Когда размер оплаты менялся в течение периода обучения, то к договору должно быть приложено дополнительное соглашение.

Оплачивать за вы должны по квитанциям, поэтому за период, за который вы будете заполнять декларацию, вам нужно представить платежные документы. Если вы утеряли или испортили одну из квитанций, то вы сможете в бухгалтерии университета получить справку о факте и сумме оплаты.

Скачайте и установите на свой персональный компьютер программу «Декларация». Задайте необходимые условия: номер налоговой службы по месту подачи декларации, признак налогоплательщика и подтверждение имеющихся доходов. Внесите свои паспортные данные в сведениях о декларанте.

В пункте «Доходы, полученный в РФ» впишите название организации, где вы работаете. Затем, пользуясь данными в справке 2-НДФЛ, укажите суммы вашей заработной платы за каждый месяц отчетного периода.

Россия, как и остальные страны, старается всячески поддерживать своих граждан. Например, здесь можно оформить, так называемый налоговый вычет. Он предоставляется за те или иные траты. Сегодня нас будут интересовать документы на налоговый вычет за обучение. Кроме того, необходимо понять, когда гражданин может требовать от государства те или иные деньги. Что о вычете за обучение нужно знать? Как его оформить? Какие документы могут пригодиться в том или ином случае?

Куда обратиться

Первым делом необходимо понять, куда обращаться для воплощения задумки в жизнь. В 2016 году в России немного поменялось налоговое законодательство. Теперь по закону можно оформлять разнообразные типа (за лечение и учебу) прямо на работе. Что это значит?

Отныне документы на налоговый вычет за обучение принимают:

- в налоговых органах;

- у работодателя;

- через МФЦ (в некоторых регионах).

Чаще всего встречается первый вариант развития событий. Тем не менее, перечень документов, прилагаемых вместе с заявлением, не меняется. Он всегда остается прежним.

Вычет за обучение - это...

А что такое налоговый вычет за обучение? Если человек оплачивал образовательные услуги, он имеет право на возмещение 13% от понесенных расходов. Эта возможность прописана в Налоговом кодексе РФ, в статье 219. Возврат части денег, потраченных на учебу, называется налоговым вычетом за обучение.

Вычет является частью дохода, не облагаемого налогами. Иначе говоря, в России разрешается вернуть себе налог с расходов за учебу. Соответственно, 13% от трат на обучение за себя и детей можно вернуть при наличии дохода, облагаемого НДФЛ.

За кого можно получить

При каких условиях можно подавать документы для получения налогового вычета за обучение в ту или иную организацию?

На сегодняшний день разрешается возмещать траты, понесенные за учебу:

- себя;

- детей;

- братьев и сестер.

При этом придется соблюдать огромное количество условий. Получателем может являться только тот, кто платил деньги за учебу. Как уже было сказано, у гражданина должна быть официальная работа и доход, облагаемый налогом в 13%.

Когда оформляют вычет за себя

Как правило, ограничений относительно предоставления вычетов за собственное обучение нет. Это наиболее простой вариант развития событий. Среди основных требований в данном случае выделяют:

- Наличие официального дохода. При этом он должен облагаться 13% налогом. Так, предприниматель, работающий с УСН или патентом, не может вернуть деньги за обучение.

- Происходила оплата образовательных услуг в официальных учреждениях. Например, учеба в вузе или автошколе. Курсы и тренинги как обучение не рассматриваются.

Пожалуй, это все. Если данные условия соблюдены, можно собирать документы на налоговый вычет за обучение. Отличительной чертой получения денег за собственную учебу является то, что форма получения образования не играет роли. Человек может учиться, как на очном, так и на заочном, вечернем или любом другом отделении.

Размеры вычета за себя

Сколько денег разрешается вернуть за собственную учебу? По закону можно рассчитывать на 13% от понесенных расходов. Но при этом в России действуют некоторые ограничения.

Какие именно? Среди них выделяют следующие особенности:

- Вернуть больше уплаченного налога не получится. Во внимание принимается только подоходный налог.

- Максимальная сумма вычета за обучение составляет 120 тысяч рублей. При этом вернуть в том или ином году можно не больше 15 600 рублей. Данное ограничение связано с лимитами вычета.

- Действующее ограничение распространяется на все социальные вычеты. Это значит, что за обучение, лечение и так далее в сумме за год можно требовать 15 600 рублей.

На самом деле все не так трудно, как кажется. Какие документы на налоговый вычет за обучение потребуются в данном случае?

Получение вычета за себя

Перечень бумаг не слишком обширный. Тем не менее, данный вариант развития событий подразумевает наименьшую бумажную волокиту.

Среди документов, необходимых для реализации поставленной задачи, выделяют:

- удостоверение личности заявителя (лучше всего, чтобы это был паспорт);

- договор на оказание услуг с образовательным учреждением;

- справка о доходах (форма 2-НДФЛ, берется у работодателя);

- заявление на предоставление вычета;

- учреждения (заверенная копия);

- 3-НДФЛ;

- платежки, указывающие на факт оплаты образовательных услуг;

- реквизиты для перечисления денег (указываются в заявлении).

Кроме того, если нужен налоговый вычет за обучение в вузе, документы дополняются аккредитацией специальности. Все перечисленные бумаги подаются вместе с заверенными копиями. Чеки и кассовые ордера, указывающие на факт оплаты обучения, отдают налоговым органам только в виде копий.

Условия получения вычета за детей

А когда и как можно оформить налоговый вычет за обучение детей? Для этого тоже потребуется соблюсти ряд правил. Каких именно?

Чтобы подать документы на налоговый вычет за обучение ребенка, нужно соответствовать данным критериям:

- детям меньше 24-х лет;

- дети учатся на очной форме;

- оплата образовательных услуг производится родителем;

- договор с учреждением подписан с законным представителем (мамой или папой) ребенка.

При этом важно запомнить, что за одного ребенка можно вернуть себе не больше 50 000 рублей. За год сумма составляет 6 500 рублей. Больше никаких ограничений по закону не предусматривается.

Документы для вычета за детей

Чтобы возместить траты за учебу ребенка, необходимо подготовить определенный пакет бумаг. Их нужно больше, чем в ранее предложенном перечне.

Документы для налогового вычета за обучение ребенка включают в себя уже известный список бумаг. Кроме того, он дополняется:

- свидетельством о рождении ребенка (копией);

- справкой студента (берется в образовательном учреждении);

- копией свидетельства о браке (если договор заключен с одним родителем, а вычет оформляется на другого).

Вот и все. Кроме того, налоговые органы могут запросить копию удостоверения личности ребенка, старше 14 лет. Это нормальное явление, пугаться которого не нужно. Заверять копию паспорта нет необходимости.

Условия получения вычета за братьев и сестер

Как уже было подчеркнуто ранее, гражданин может вернуть часть денег, потраченных на обучение брата или сестры. Это довольно редкое, но имеющее место на практике явление. Список документов для налогового вычета за обучение будет дополнен еще несколькими бумагами. Но об этом немного позже. Для начала придется выяснить, когда гражданин имеет право на возмещение трат за обучение брата или сестры.

Условия получения вычета за учебу в таком случае будут следующими:

- сестре или брату нет 24-х лет;

- человек учится на очной форме;

- договор заключен с претендентом на вычет;

- все платежки и квитанции указывают на то, что именно заявитель оплачивал услуги обучения.

Какие ограничения будут действовать относительно возмещаемых средств? Точно такие же, как и в случае с вычетом за обучение детей.

Документы для вычета за учебу братьев

А какие бумаги потребуются в данном случае? Как оформляется налоговый вычет за обучение? Какие документы нужны, если речь идет о получении образования братом или сестрой?

Ранее перечисленный перечень бумаг (за себя) дополняется следующими составляющими:

- собственное свидетельство о рождении (копия);

- свидетельство о рождении человека, за чье обучение платил заявитель;

- справка студента (в оригинале).

Больше ничего не нужно. В исключительных случаях придется представлять любые документы, указывающие на родство с учеником/студентом. Но это крайне редкое явление. Свидетельств о рождении налоговым органам вполне достаточно.

Период возврата

Документы, необходимые для налогового вычета за обучение в том или ином случае, теперь известны. Полный их перечень был представлен вашему вниманию. Но есть еще нерешенные важные вопросы.

Например, за какой период в России разрешается оформлять вычеты. Сколько составляет срок давности обращения? За какое время возмещаются налоговые вычеты за обучение? Какие документы приносить с собой, уже известно. Но при этом важно помнить, что заявление разрешается подать не позже чем через 3 года с момента тех или иных трат.

Это значит, что срок давности обращения с соответствующим запросом составляет 36 месяцев. При этом право на получение вычета появляется только в году, следующем за тем, в котором произошла оплата услуг. Если человек оплатил учебу в 2015 году, требовать возмещения денежных средств разрешается только в 2016.

Кроме того, необходимо помнить, что обращаться за деньгами можно до полного расхода установленного лимита. Пока у гражданина не будет исчерпан социальный вычет на обучение, равный в сумме 120 000 рублей, он способен требовать денег от государства при соответствующих тратах.

Могут ли отказать

А могут ли налоговые органы отказать в данной выплате? Вполне. Иногда население сталкивается с ситуациями, при которых в ответ на запрос приходит отказ. Это нормальное явление.

Что делать, если не удалось оформить налоговые вычеты за обучение? Какие документы и куда нести? В таком случае рекомендуется изучить причину отказа в возмещении денежных средств. Налоговые органы обязаны обосновать свою позицию. Чаще всего отказ связан с предоставлением неполного перечня документов. В таком случае в течение одного месяца со дня получения оповещения необходимо исправить ситуацию. При этом заново подавать заявление на вычет за обучение не нужно.

Если проблема связана не с документами, нужно устранить несоответствие требованиям для оформления вычетов и вновь подать заявление на рассмотрение. При определенных обстоятельствах вернуть часть денег не получится. Например, если прошел срок давности обращения.

Итоги и заключения

Отныне понятно, какие документы на налоговый вычет за обучение предоставляются в том или ином случае. Как уже было сказано, все перечисленные бумаги прилагаются вместе с заверенными нотариусом копиями. Только тогда можно с уверенностью говорить о достоверности бумаг.

На самом деле вернуть деньги за обучение не так трудно. Рекомендуется обращаться в налоговые органы ежегодно. Некоторые предпочитают требовать вычет сразу за 3 года учебы. Такое тоже возможно. Подавать заявление на рассмотрение разрешается в любое время с момента возникновения права на вычет.

Сколько времени уходит на оформление операции? Обычно получение вычета отнимает 3-4 месяца. При этом большую часть времени приходится ждать ответа от налоговых органов. Проверка документов проводится тщательно, в связи с чем приходится долго ждать. Какой нужен список документов для налогового вычета за обучение? Это больше не является загадкой.

Гласит, что при оплате обучения гражданин имеет право на получение налогового вычета, то есть если вы получаете образование в учебном заведении, имеющем лицензию, часть уплаченных средств можно вернуть.

Налоговый вычет - это возможность вернуть обратно налог, который был удержан работодателем перед выплатой заработной платы. Распространяется налоговый вычет в том числе и на расходы, которые гражданин произвел за обучение.

Право возврата НДФЛ за обучение распространяется на лиц, которые официально работают, то есть их доход облагается налогом. Получить налоговый вычет можно, если вы оплачиваете свое, детей, братьев или сестер образование. Возврату подлежат 13% от уплаченной суммы.

Случаи, которые предусматривают право на получение налогового вычета.

Вернуть себе часть суммы, уплаченной за образование, возможно при соблюдении следующих условий:

- вы официально трудоустроены (т.е. ваш доход облагается НДФЛ);

- вы получаете образование в официальных учебных заведениях (техникум, автошкола, ВУЗ);

- договор на обучение и платежные документы на ваше имя.

Если вычет оформляется на родственника:

- Ребенок, брат или сестра не достигли 24-летнего возраста;

- Брат, сестра, ребенок получают образование по очной форме обучения;

- Образовательные услуги предоставляются официально лицензированным учебным заведением;

- На практике лучше, чтобы в договоре вы были указаны в качестве плательщика;

- Квитанции и платежки также должны быть оформлены на вас.

Обратите внимание, если вы оплачиваете собственное обучение, то никаких ограничений на форму обучения не устанавливается. Если оплата происходит за обучение детей, братьев или сестер, то право налогового вычета возникает только при получении ими образования по очной форме обучения. К тому же в любом случае, платежки должны быть оформлены на имя получателя вычета.

Какую суму можно вернуть обратно после оплаты СОБСТВЕННОГО обучения?

Размер вычета рассчитывается из суммы, которую вы оплатили за обучение в текущем календарном году. При этом законом установлено, что вы можете вернуть себе не более 15 600 рублей в год. Эта цифра выводится из так называемого предела налогового вычета. Для социальных налоговых вычетов в 2019 году предел установлен в 120 000 рублей (13% * 120 000 = 15 600 рублей).

Ограничение в размере 15 600 рублей устанавливается не только на налоговый вычет за обучение, но и на все социальные вычеты. Исключением является лишь дорогостоящее лечение и благотворительность. Сумма всех социальных вычетов за год не может превышать 120 тысяч рублей. Поэтому вернуть за год можно только сумму в размере 15 600 рублей.

Например: гражданин Петров П.П. в 2018 году оплатил собственное обучение в высшем учебном заведении в сумме 160 тысяч рублей. За 2018 год он заработал 300 тысяч рублей и, соответственно, заплатил подоходный налог в размере 39 000 рублей (300 000 * 0,13 = 39 тысяч рублей). В связи с тем, что максимальная сумма социального налогового вычета составляет 120 000 рублей, то Петров П.П. сможет вернуть максимум 120 000 * 13% = 15 600 рублей.

Размер налогового вычета за обучение детей, братьев или сестер

Вернуть НДФЛ за обучение нельзя больше той суммы, которую Вы перечислили за год в бюджет подоходного налога. В общей сумме можно вернуть до 13% от суммы расходов на образование, но не более 6 500 рублей в год за одного ребенка. Это связано с тем, что максимальная сумма социального вычета на обучение каждого ребенка не может превышать 50 000 рублей (50 000 * 0,13 = 6 500 рублей). Соответственно, в год за обучение двоих детей можно вернуть сумму в размере 13 000 рублей.

Стоит заметить, что максимальная сумма на собственное обучение и максимальная сумма на обучение детей, братьев или сестер не влияют друг на друга и рассчитываются обособленно.

Пример расчета вычета за обучение: В 2018 году Сидоров С.С. оплатил заочное обучение старшей дочери в высшем учебном заведении в размере 20 тысяч рублей и обучение младшего сына в техникуме в размере 30 тысяч рублей. За год Сидоров С.С. заработал 200 000 рублей, следовательно, уплатил подоходный налог в размере 200 тысяч рублей * 0,13 = 26 000 рублей. В связи с тем, что старшая дочь получает обучение на заочном отделении, получить налоговый вычет Сидоров С.С. не сможет. За обучение младшего сына можно вернуть 30 000 * 0,13 = 3 900 рублей.

Порядок получения социального вычета за обучение

Сначала потребуется подготовить пакет необходимых документов:

- документы, которые подтверждают ваши расходы (квитанции, платежки);

- договор с учебным заведением на предоставление услуг образования;

- копия лицензии образовательного учреждения;

- документ, подтверждающий степень родства;

- справка 2-НДФЛ от работодателя.

После этого все собранные документы необходимо представить в налоговую инспекцию. Налоговая инспекция производит проверку достоверности и полноты поданных документов. В результате принимается решение, которое сообщается заявителю, и в случае положительного ответа производится безналичный перевод денежных средств на имя заявителя.

С 1 января 2016 года вы можете воспользоваться упрощенной процедурой получения вычета - сдать пакет документов (за минусом декларации) в налоговую, получить в течение 30 дней уведомление о подтверждении права на вычет, и с этим уведомлением и заявлением о предоставлении соцвычета обратиться к своему работодателю. Работодатель должен предоставить данный вычет начиная с месяца вашего обращения.

За какой период и когда вы можете осуществить возврат налога за обучение

Получить возврат денежных средств можно только за тот период, когда вы производили оплату обучения. Подать документы необходимо в году, следующем за годом оплаты, то есть за 2018 год налоговый вычет можно получить только в 2019 году. Оформлять налоговый вычет можно не сразу. В этом случае социальный вычет будет распространяться только на последние три года. Например, если вы обучались в высшем учебном заведении с 2013 по 2018 год, то, подав заявление на получение вычета за обучение в 2019 году, вы сможете вернуть средства только за 2016, 2017 и 2018 годы. Деньги поступят на ваш счет в течение 2-4 месяцев с момента сдачи всех необходимых документов. Большую часть этого времени занимает проверка документов налоговой инспекцией.

Разделы:

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения ( , ). Отметим, что форма обучения для получения вычета значения не имеет ().

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже ен получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако, если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (). Кроме того, права на вычет не имеют налогоплательщики, оплачивающие обучение своих внуков и не являющиеся их опекунами (попечителями) про бабушек выше было ( , ).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет ().

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (пись , ). Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены.

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения ().

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

В какой сумме можно получить налоговый вычет за обучение?

Максимальная сумма вычета зависит от того, чье именно обучение оплачивал налогоплательщик:

- собственное обучение. Размер налогового вычета в данном случае составит не более 120 тыс. руб. за налоговый период (год);

- обучение своего ребенка до достижения им возраста 24 лет. Сумма вычета – не более 50 тыс. руб. в год на каждого ребенка;

- обучение опекаемого или подопечного до достижения им 18 лет, а также после прекращения над ним опеки до достижения ими возраста 24 лет. К вычету принимаются расходы только на получение им образования в очной форме. Сумма вычета – не более 50 тыс. руб. в год на каждого опекаемого или подопечного;

- обучение своих полнородного или неполнородного брата (сестры) до достижения ими 24 лет. И в данном случае к вычету принимаются только расходы на очную форму обучения, а размер вычета составит не более 120 тыс. руб. за год ().

Также следует отметить, что рассматриваемый налоговый вычет предоставляется в течение всего периода обучения, включая период академического отпуска ().

Какие нужны документы для получения налогового вычета за обучение?

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (выдает работодатель);

- копию договора с образовательным учреждением на оказание образовательных услуг;

- справку из учебного заведения о том, что налогоплательщик обучался по очной форме обучения (если обучение оплачивают опекуны или родители и в договоре с образовательным учреждением форма обучения не указана ( , );

- свидетельство о рождении ребенка в случае оплаты обучения родителем или опекуном;

- документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства);

- платежные документы, подтверждающие фактически произведенные расходы на обучение. К ним могут относиться квитанция к приходному ордеру, банковская выписка о перечислении денежных средств, кассовый чек и т. д.;

- заявление о предоставлении налогового вычета на обучение (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога (после камеральной проверки документов, но на практике подается одновременно со всем пакетом документов);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Налогоплательщики не ограничены в выборе страны обучения. Однако если обучение проходило в иностранном учебном заведении, то нужно предоставить лицензию или иные документы, установленные местным законодательством для подтверждения статуса учебного заведения ( , ). При этом УФНС России подчеркивает, что представленные документы должны быть переведены на русский язык, а перевод заверен нотариально (). Минфин России придерживается по этому вопросу иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (). Тем не менее будет нелишним обратиться в свою налоговую инспекцию за консультацией о составе документов, которые необходимо представить.

Лояльно к вопросу о предоставлении вычета финансисты подходят и в случае, если обучение проходило не в образовательной организации, а у ИП. Более того, вычет может быть предоставлен даже тогда, когда у ИП нет лицензии на осуществление образовательной деятельности – ведь для них она необязательна ( , ).