Мсфо (международные стандарты финансовой отчетности).

Осуществляемая реформа учета и отчетности в РФ показала, что Россия пошла не по пути тотального применения МСФО взамен национального регулирования учета, а по пути разумного, взвешенного их применения . Суть такого подхода заключается:

С одной стороны, в конвергенции МСФО в РСБУ: индивидуальная финансовая отчетность составляется по российским стандартам, которые, в свою очередь, разрабатываются на основе МСФО;

С другой стороны, во введении обязательного требования составления консолидированной отчетности по МСФО, а также ее аудита и публикации: консолидированная финансовая отчетность публичных компаний составляется по МСФО (причем каждый документ МСФО вводится в правовое поле путем принятия решения правительством РФ, которому предшествует экспертиза его применимости на территории Российской Федерации, осуществленная негосударственным экспертным органом).

Такой подход позволяет: во-первых, на государственном уровне непосредственно регулировать бухгалтерский учет и отчетность в стране (индивидуальная отчетность формируется по российским стандартам); во-вторых, осуществлять стратегию повышения привлекательности российского рынка для зарубежных инвесторов за счет использования такой технической меры, как введение требования представления консолидированной отчетности по МСФО для публичных компаний.

Следует отметить, что де-факто сегодня большинство публичных российских компаний уже составляют отчетность по МСФО (см. таблицу). Их действия объясняются либо наличием иностранного инвестора, либо необходимостью привлечения внешнего финансирования с помощью первоначального выпуска акций (IPO, Initial Public Offering), облигаций, либо желанием получить инструмент консолидации финансовой отчетности холдинга, а также заинтересованностью в повышении положительного имиджа (PR). В последние годы число хозяйствующих субъектов, составляющих отчетность по МСФО, в России неуклонно возрастало. Помимо МСФО, российские компании используют в качестве международно признанных стандартов американские стандарты GAAP US. Однако в последние несколько лет в связи с появлением возможности использования на биржах США финансовой отчетности по МСФО, а также с введением в ЕС требования о представлении консолидированной отчетности по МСФО российские компании стали переходить от GAAP US к МСФО.

Применение крупнейшими российскими компаниями МСФО

|

Компании, составляющие отчетность по МСФО, % от 400 компаний |

Компании, составляющие отчетность по МСФО, % от 100 крупнейших компаний |

Объем реализации продукции компаний, составляющих отчетность по МСФО, % от общего объема реализации 400 крупнейших компаний |

|

|

Нет данных |

Нет данных |

||

* По данным на 1 сентября 2010 г. Расчеты произведены по данным рейтинга «Эксперт — 400. Крупнейшие» по объему реализации продукции, http://www.raexpert.ru/ratings/expert400/.

Таким образом, международные стандарты оказывают существенное влияние на формирование учетной информации российских компаний посредством влияния на национальные учетные стандарты, а также за счет того, что весомая часть крупнейших российских компаний формирует отчетность непосредственно по МСФО, включая кредитные организации, для которых это предписано Банком России.

Принятие в 2010 г. Закона «О консолидированной отчетности» позволит придать отчетности по МСФО правовой статус, что, в свою очередь, по нашему мнению, должно сопровождаться повышением ее качества, в том числе за счет усиления ответственности в этой области.

Влияние применения МСФО на учет и отчетность в России

Учет в России за последние десятилетия претерпел значительные изменения, во многом связанные с переходом на международные учетные стандарты. Учитывая, что международные стандарты формировались под влиянием английской и американской школ учета, можно говорить и о влиянии на российский учет идей этих учетных школ.

Ниже мы представили обзор ключевых изменений, которые принесли МСФО и идеи англо-американской школы бухгалтерского учета в учет в России.

1. Смена приоритетного пользователя финансовой отчетности. На наш взгляд, основное отличие Международных стандартов финансовой отчетности от российской бухгалтерии обусловлено целевой направленностью отчетности. МСФО главным образом обслуживают потребности инвесторов, как реальных так и потенциальных, и как следствие, эти стандарты базируются на экономическом подходе к отражению фактов хозяйственной жизни. Российские же правила бухгалтерского учета по сей день на практике, скорее, направлены на удовлетворение интересов государства. Следует отметить, что ситуация в этом аспекте неуклонно меняется, и декларативные заявления о приоритете интересов инвесторов воплощаются в реальность крупными российскими компаниями. Таким образом, в России наблюдается смена приоритетного пользователя финансовой отчетности (от государства к инвестору), вызванная принятием идей международных стандартов. Это, в свою очередь, явилось результатом реформы учета, суть которой состоит в переходе от системы бухгалтерского учета, обслуживающей интересы плановой экономики, к системе учета и отчетности, отвечающей требованиям рыночной экономики. Переориентация на иного приоритетного пользователя повлекла за собой введение в российский учет метода начисления, учета временной стоимости денег, определение элементов финансовой отчетности (активов, обязательств, капитала, доходов и расходов) через будущие экономические выгоды, требование приоритета содержания над формой и пр.

2. Концепция «достоверного и добросовестного взгляда» (true and fair view ). Данная концепция является достижением британской школы бухгалтерского учета, которое впоследствии было взято на вооружение разработчиками международных стандартов, включено в директивы ЕС. Не осталась в стороне и Российская Федерация (закон № 129-ФЗ «О бухгалтерском учете», п. 3 ст. 4). Концепция «достоверного и добросовестного взгляда» заключается в том, что если нормативные документы не позволяют отразить суть происходящего, то бухгалтер должен отступить от них и, вынеся профессиональное суждение, отразить факты хозяйственной жизни так, как он считает нужным. Таким образом, и МСФО, а вслед за ними и РСБУ обязывают бухгалтера отступить от требований регулятивов, если последние не позволяют отразить реальное положение вещей. «Основным критическим моментом остается крайний субъективизм концепции. Она открывает дверь бесконтрольному расхищению имущества, поскольку не все понимают, что означает “профессиональное суждение”, “разумное мнение”, “достоверность”, “добросовестность”. Каждый понимает разумность по своему разумению» .

3. Приоритет содержания над формой. Данный принцип содержится в российских и международных регулятивах. Различие состоит в том, что в России он часто игнорируется не только бухгалтерами, но и в нормативных документах. Ярким примером последнего является учет финансовой аренды. В отличие от международных стандартов по РСБУ порядок бухгалтерского учета финансовой аренды определяется договором, т. е. юридической формой: закон № 164-ФЗ «О финансовой аренде (лизинге)» и Приказ № 15 «Об отражении в бухгалтерском учете операций по договору лизинга» устанавливают, что объект аренды может учитываться на балансе либо арендатора, либо арендодателя, в зависимости от соглашения сторон. Ключевой проблемой реализации в России приоритета содержания над формой является невыполнение тех действий, выполнение которых предполагается: «Принцип приоритета содержания перед формой внес существенную сумятицу в бухгалтерские умы. Все признают его значение, но не все идут так далеко, как это следует из его логических построений» .

4. Профессиональное суждение. Профессиональное суждение заимствовано из англо-американской школы учета международными, а впоследствии и российскими стандартами. Критика этого нововведения в отечественный учет главным образом связана с тем, что профессиональное суждение субъективно по своей природе, а потому оно способно привести к еще большей несопоставимости отчетности, чем до введения МСФО. Вторым аспектом, за который критикуют профессиональное суждение, является то, что оно создает почву для манипулирования финансовой отчетностью в условиях недобросовестности бухгалтера.

5. Справедливая стоимость. Это один из самых критикуемых аспектов Международных стандартов финансовой отчетности. В МСФО требования об оценке по справедливой стоимости установлены для многих учетных объектов: инвестиционной недвижимости (IAS 40), биологических активов (IAS 41), финансовых инструментов (IAS 39), основных средств (IAS 16) и нематериальных активов (IAS 38) в случае применения модели учета по переоцененной стоимости и пр. Постепенно аналогичные требования вводятся и в российские нормативные акты. Несмотря на явные преимущества оценки по справедливой стоимости (главным из которых является актуализация финансовой информации), имеются и существенные недостатки ее использования, связанные с надежностью представляемой информации. Так, определение справедливой стоимости во многом базируется на субъективных суждениях составителя отчетности и оценщиков, а в отдельных случаях данные о ней просто отсутствуют. Так, по оценкам иностранных экспертов, на территории СНГ долгое время справедливой стоимости не существовало вовсе, потому что о наличии такой стоимости говорит действующий активный рынок, т. е. тот рынок, где постоянно совершаются сделки по купле-продаже тех или иных объектов. Учет по справедливой стоимости неизбежно приведет к привлечению независимых оценщиков, которые при определении справедливой стоимости для целей МСФО должны руководствоваться Международными стандартами оценки (IVS, International Valuation Standards), которые в настоящее время активно пересматриваются с тем, чтобы они «удовлетворяли нуждам МСФО».

6. Разделение налогового и бухгалтерского (финансового) учета. В теории учета выделяют две концепции сосуществования бухгалтерского и налогового учета: первая, возникшая в континентальной Европе «балансовая (бухгалтерская) концепция» гласит, что сумма балансовой (бухгалтерской) прибыли должна быть равна налогооблагаемой величине; вторая, возникшая в Великобритании «налоговая концепция» звучит так: сумма балансовой прибыли принципиально отлична от налогооблагаемой величины. В России долгое время превалировала первая концепция, различий между налоговой и бухгалтерской прибылью практически не существовало. Но с переходом к рыночным отношениям встал вопрос о том, как рассчитывать бухгалтерскую и налоговую прибыль.

В первые годы постсоветского периода налогооблагаемая прибыль определялась путем несложных корректировок бухгалтерской прибыли. Однако впоследствии налоговый учет выделился в самостоятельный вид учета. Одним из негативных последствий этого процесса, на наш взгляд, является «потеря» бухгалтерского финансового учета во многих средних и небольших компаниях. Такая ситуация вызвана тем, что бухгалтер, оценивая трудоемкость своей работы (как правило, он ведет и бухгалтерский и налоговый учет), делает выбор в пользу налогового учета, поскольку его неведение чревато соответствующими налоговыми последствиями. При этом бухгалтер сознательно отказывается от всех «свобод» финансового учета (установление сроков полезного использования основных средств, выбор метода амортизации и оценки основных средств и нематериальных активов, отражение обесценения запасов и дебиторской задолженности и пр.), максимально совмещая его с требованиями налогового законодательства, а порой и просто игнорируя положения отечественных бухгалтерских стандартов.

Как следствие, финансовый учет, ориентированный на информационные потребности широкого круга пользователей и призванный обеспечивать их достоверной информацией, де-факто прекращает свое существование, поскольку подменяется учетом налоговым. Такая картина во многом явилась следствием того, что идеи международных стандартов были привнесены в российский учет преждевременно, поскольку собственник, в интересах которого создавалась налоговая концепция (ее еще называют собственнической ), не осознал необходимость финансового учета, а потому готов в целях сокращения расходов на бухгалтерию отказаться от него.

7. Деление бухгалтерского учета на финансовый и управленческий учет. Идея такого разделения принадлежит американской школе учета. В МСФО она также нашла широкое отражение. Так, сегментная отчетность должна строиться на управленческой информации (IFRS 8), положения по учету затрат (IAS 2) и обесценению активов (IAS 36) также отсылают нас к управленческому учету.

В период становления рыночных отношений в нашей стране управленческий учет был широко поддержан российским бизнесом в искаженном виде. Дело в том, что многие собственники в условиях «подмены» финансового учета «налоговым» восприняли управленческий учет как возможность вести «учет для себя», отражая все операции, включая те, которые они «не проводили» в налоговом учете. Таким образом, одно из бесспорнейших достижений американской бухгалтерии - управленческий учет на российской почве дало совершенно неожиданные ростки, а именно «двойную» бухгалтерию: один учет - для налоговой инспекции (он же де-юре финансовый), второй учет - «управленческий», для себя. В последнее время, по нашим наблюдениям, наметилась тенденция, что управленческий учет в российских компаниях стал выполнять свойственные ему функции в классическом их понимании.

На наш взгляд, МСФО и идеи англо-американской школы оказали значительное влияние на развитие российского бухгалтерского учета в последние десятилетия, и последствия этого влияния еще предстоит оценить.

Перспективы МСФО в Российской Федерации

Завершить рассмотрение проблематики перехода России на МСФО мы хотели бы формулированием направлений, в которых, по нашему мнению, будет развиваться учет России в ближайшей перспективе в свете дальнейшего принятия международных стандартов:

1. Дальнейшая интеграция МСФО и идей англо-американской школы учета в регулирование и практику российского учета.

2. Распространение консолидированной финансовой отчетности.

3. Повышение престижа и изменение наполнения бухгалтерской профессии.

4. Развитие оценочной деятельности как необходимого инструмента учета по справедливой стоимости.

5. Изменение системы образования в области учета и аудита.

6. «Легализация» управленческого учета.

Соколов Я.В., Бычкова С.М. Достоверность и добросовестность составления бухгалтерской отчетности // Бухгалтерский учет. 1999. № 12.

Соколов Я.В., Бычкова С.М. О приоритете содержания перед формой: проблемы учета // Бухгалтерский учет. 2000. № 1.

Зачем нужны стандарты МСФО и кто их применяет, какие стандарты действуют в 2019 году и где взять их список – эти вопросы возникают у многих, кто только переходит на МСФО. Ответы ищите в статье.

Аббревиатура МСФО (IFRS, IAS) означает Международные стандарты финансовой отчетности. Это набор принципов и правил отражения различных хозяйственных операций в финансовой отчетности. МСФО выпускает некоммерческая международная организация – Фонд МСФО (включает Совет по МСФО и Комитет по Разъяснениям МСФО), которая базируется в Лондоне. Основная цель создания МСФО – предоставить основу для подготовки и раскрытия публичными компаниями финансовой отчетности. При этом МСФО содержит лишь общее руководство для подготовки финансовой отчетности, но не устанавливают конкретные правила ее подготовки. Именно это и обеспечивает возможность применения стандартов компаниями по всему миру.

Скачайте дополнительные материалы к статье :

По замыслу разработчиков, стандарты МСФО должны стать общими принципами подготовки финансовой отчетности для всего мира. Применение их глобальном масштабе позволит инвесторам и собственникам бизнеса сэкономить средства на сопоставление отчетностей компаний, подготовленных на основе различных учетных стандартов, а также позволит более свободно распространять информацию. Кроме того, благодаря внедрению МСФО компании смогут выйти на глобальные рынки капитала и снизить стоимость капитала. .

МСФО для начинающих

Мы собрали вместе все материалы, созданные специально для новичков, тех, кто только знакомится с международными стандартами. Это статьи об основных стандартах, подборка «МСФО в схемах», а также мини-кейсы, чтобы проверить полученные знания.

Из чего состоят стандарты МСФО 2019

Документы МСФО включают:

- Международные стандарты финансовой отчетности (IFRS). Их издает Совет по МСФО.

- Международные стандарты финансовой отчетности (IAS). Их издавал Комитет по МСФО, предшественник Совета по МСФО.

Обратите внимание!

Названия первых стандартов начинались с «IAS», например IAS 1 «Представление финансовой отчетности». С 2001 года названия новых стандартов начинаются с «IFRS».

- Разъяснения к МСФО, подготовленные Комитетом по разъяснениям (КРМФО);

- Разъяснения к МСФО, выпущенные Постоянным комитетом по разъяснениям (ПКР), предшественником КРМФО.

МСФО в привычном понимании предназначены для использования коммерческими предприятиями. Для предприятий госсектора Совет по международным стандартам бухгалтерского учета для государственного сектора разработал свои международные стандарты.

В 2009 году Совет по МСФО выпустил стандарт «МСФО для малых и средних предприятий», предназначенный для непубличных компаний. Это упрощенная версия МСФО, призванная облегчить процесс подготовки отчетности небольшим фирмам.

Есть еще один важный документ, который, тем не менее, не входит в состав документов МСФО. Это Концептуальные основы финансовой отчетности. В Концептуальных основах рассмотрены следующие вопросы:

- Цель подготовки финансовой отчетности.

- Качественные характеристики полезной финансовой информации.

- Определение элементов финансовой отчетности, принципы их признания и оценки.

- Концепция капитала и поддержания величины капитала.

Так как Концептуальные основы не являются документом в составе МСФО, его положения не имеют преимуществ перед конкретными МСФО. Даже если стандарт МСФО 16 противоречит Концептуальным основам.

Однако Совет по МСФО руководствуется Концептуальными основами при разработке новых стандартов и пересмотре действующих. Кроме того, компании могут использовать Концептуальные основы для определения методов учета, если ни один из действующих стандартов не содержит конкретных указаний.

В каких странах применяют стандарты МСФО в 2019 году

Сейчас с уверенностью можно сказать, что МСФО стали глобальным языком финансовой отчетности. Их широко используют как в развитых, так и в развивающихся странах.

По данным Фонда МСФО, 144 страны из 166, представленных в исследовании, в настоящее время требуют применения стандартов МСФО для всех или большинства котируемых компаний (таблица 1). А еще 12 стран разрешают их использование.

Портал iasplus.com приводит следующую статистику в отношении использования МСФО (исследование охватывает 175 стран). Для котируемых компаний стандарты МСФО обязательны к применению в 98 странах, в 9 странах – требуются для некоторых компаний, в 25 странах – разрешены к применению, в 22 странах – не разрешены, в 21 стране отсутствуют фондовые биржи.

Таблица 1. Использование МСФО в мире

|

Регион |

Количество стран в регионе |

Страны, которые требуют применения стандартов МСФО для всех или большинства публичных компаний |

Страны, которые требуют применения МСФО, % |

Страны, которые допускают или требуют применения стандартов МСФО для некоторых (но не для всех или большинства) публичных компаний |

Страны, которые не требуют и не допускают применения стандартов МСФО для публичных компаний |

|

Европа |

|||||

|

Африка |

|||||

|

Ближний Восток |

|||||

|

Азия и Океания |

|||||

|

Америка |

|||||

|

Итого |

|||||

|

В % от общего числа |

Отметим, что МСФО так и не были приняты США, которые используют US GAAP. Несмотря на усилия, предпринимаемые с 2002 года Советом по МСФО и Советом по стандартам финансового учета США, полностью нивелировать различия между учетными системами так и не удалось. Эта дискуссия продолжается и сегодня.

Однако удалось свести к минимуму различия в учете объединения бизнеса, консолидированной финансовой отчетности, оценке справедливой стоимости, выплат, основанных на акциях, сегментной отчетности.

МСФО в России

Для многих российских компаний МСФО являются обязательными. В России МСФО признали в 2012 году. Тогда тексты стандартов впервые официально опубликовали в журнале «Бухгалтерский учет» и разместили на официальном сайте Минфина РФ.

В настоящее время составлять отчетность по МСФО обязаны (ст. 8 Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности»):

1) кредитные организации;

2) страховые организации;

3) негосударственные пенсионные фонды;

4) управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

5) клиринговые организации;

6) федеральные государственные унитарные предприятия (согласно перечню, утвержденному Правительством РФ);

7) акционерные общества, акции которых находятся в федеральной собственности и перечень которых утверждается Правительством РФ;

8) прочие компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список.

Обратите внимание !

Начиная с отчетности за первое полугодие 2019 года, указанные компании обязаны также подготавливать промежуточную отчетность по МСФО. Срок ее подготовки - не позднее 60 дней после окончания отчетного периода, за который составлена данная отчетность.

Список действующих стандартов МСФО в 2019 году

С 1 января 2019 года компании должны применять новый МСФО 16 «Аренда», с 1 января 2021 года – МСФО (IFRS) 17 «Договоры страхования». Сейчас компании могут их применять добровольно. См. также

2016-04-20 45

МСФО 2016 в России: что изменилось и кто должен применять?

Введение МСФО в России в 2016 году имеет длинную предысторию. Малейшая поправка к стандарту может привести к глобальным изменениям в бухгалтерской системе. Только на первый взгляд кажется, что в бухгалтерском учете все незыблемо. Но именно он отражает функционирование бизнеса и требует к себе повышенного внимания. Приказом Минфина России от 28 декабря 2015 г. № 217н были снова введены международные стандарты финансовой отчетности (здесь перечень стандартов МСФО 2016). Приказ зарегистрирован в Минюсте 2 февраля 2016 года и с его помощью введено 40 МСФО и 26 разъяснений МСФО. Ряд приказов Минфина России утратили силу, среди которых от 25 ноября 2011 года № 160н, от 18 июля 2012 года № 106н, от 31 октября 2012 года № 143н, от 24 декабря 2013 года № 135н. Эти изменения в МСФО 2016 необходимо принять к сведению, чтобы грамотно и эффективно составлять финансовую отчетность без значительных временных задержек и дополнительных трат.

Кто должен применять МСФО с 2016 года?

Список юридических лиц, которые обязаны предоставлять годовую финансовую отчетность соответственно с МСФО по ФЗ от 27.07.2010 №208-ФЗ «О консолидированной финансовой отчетности», с 2015 года расширен новыми категориями.

Полный перечень этих юридических лиц, теперь выглядит так:

- кредитные компании;

- страховые организации;

- юридические лица, акции, облигации и другие ценные бумаги которых обращаются на организованных торгах посредством их внесения в котировальный список;

- юридические лица, учредительной документацией которых установлено обязательное представление и публикация консолидированной финансовой отчетности.

- с 2014 года в список входят организации, выпускающие только облигации и допущенные к участию в организованных торгах посредством их внесения в котировальный список.

- с 2015 года список пополнили управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

- организации, осуществляющие клиринговую и страховую деятельность;

- негосударственные пенсионные фонды;

- федеральные государственные унитарные предприятия (ФГУПы), список которых утверждается высшим коллегиальным исполнительным органом власти РФ;

- открытые акционерные общества (ОАО), ценные бумаги которых находятся в федеральной собственности и список которых утверждается российским Правительством.

Итак, список организаций, которые должны совершить переход на МСФО в России в 2016 году немного дополнен. Напомним, что из списка страховых организаций исключили страховые медицинские компании, которые работают только с обязательным медицинским страхованием. Негосударственные пенсионные фонды и материнские компании были введены в список ради повышения контроля государством их деятельности и защиты интересов некомпетентных инвесторов.

Новое в МСФО 2016 году. Изменения, которые надо учесть в отчетности

Изменения МСФО 2016 внесло Министерство Финансов Российской Федерации в 2015 году, когда выпустило приказ №9 за 21 января “О введении в действие и прекращении действия документов международных стандартов финансовой отчетности на территории Российской Федерации”. Этот приказ также приводит в действие силу стандарта МСФО (IFRS) 15 “Выручка по договорам с покупателями и прекращение действия стандартов МСФО (IAS) 18 “Выручка”, МСФО (IAS) 11 “Договоры на строительство”, а также разъяснений: Разъяснения ПКР (SIC) 31 “Выручка - бартерные операции, включающие рекламные услуги”, Разъяснения КРМФО (IFRIC) 13 “Программы лояльности клиентов”, Разъяснения КРМФО (IFRIC) 15 “Соглашения на строительство объектов недвижимости”, Разъяснения КРМФО (IFRIC) 18 “Передача активов от клиентов”. Стандарт вступает в силу с 1 января 2017 года, но на добровольных основах может быть использован и раньше.

Приказ №133н от 26 августа 2015 года “О введении в действие и прекращении действия международных стандартов финансовой отчетности на территории Российской Федерации” приводит в действие новую редакцию стандарта МСФО (IFRS) 9 “Финансовые инструменты”. Стандарт является обязательным к применению с 01 января 2018 года, но также может применяться досрочно.

Соответственно приказу №79н от 19 мая 2015 года “О введении документа международных стандартов финансовой отчетности в действие на территории Российской Федерации” в силу вступают поправки для МСФО (IAS) 27 “Отдельная финансовая отчетность”. Изменения дают возможность признавать в отдельной финансовой отчетности инвестиции в дочерние, ассоциированные или совместные предприятия через долевое участие. Поправки обязательны к применению с 1 января 2016 года.

Соответственно приказа №109н от 13 июля 2015 года “О введении документов международных стандартов финансовой отчетности в действие на территории Российской Федерации” вступают в силу поправки о нововведениях в принципах применения исключений из требований о консолидации. Они относятся к стандартам МСФО (IAS) 28 “Инвестиции в ассоциированные предприятия”, МСФО (IFRS) 10 “Консолидированная финансовая отчетность” и МСФО (IFRS) 12 “Раскрытие информации об участии в других предприятиях”.

Поправки к МСФО (IFRS) 10 объясняют, что “промежуточным материнским предприятиям” предоставляется исключение из требования о подготовке консолидированной финансовой отчетности. Исключения применяются в случае, если инвестиционная (материнская) компания оценивает дочерние предприятия по справедливой стоимости. Комании получают право на исключение при соответствии другим требованиям МСФО (IFRS) 10. В силу вступают поправки к МСФО (IAS) 1 «Представление финансовой отчетности», относительно разъяснений о существенности и объединении данных, представлении промежуточных итоговых сумм, строении финотчетности и раскрытии данных об учетной политике.

Минфин РФ в 2015 году выпустило приказ №91н от 11 июня 2015 года «О введении документов международных стандартов финансовой отчетности в действие на территории Российской Федерации». В соответствии с ним в действие вступают ежегодные усовершенствования Международных стандартов финансовой отчетности, период 2012-2014гг. Они касаются стандартов МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность» и МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации». Доработка стандарта МСФО (IFRS) 5 разъясняет, что перенесение актива или выбывающей группы из категории “предназначенные для продажи” в “предназначенные для распределения” и наоборот не есть изменениями плана продажи или распределения и не должны отражаться в учете. То есть их необязательно восстанавливать в финансовой отчетности только из-за того, что способ их выбытия был изменен. Усовершенствованый стандарт МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации», обязывает предприятие раскрыть информацию о характере соглашения, если передает финансовый актив третьей стороне в условиях, не позволяющих прекратить признание этого актива. Информация должна содержать степень продолжающегося участия в активе и риски, которым подвергается отчитывающееся предприятие.

Перечисленные изменения в МСФО с 2016 года вступят в силу или могут применяться на добровольной основе. Так или иначе, чтобы готовить отчетность соответственно МСФО, необходимо провести подготовительные работы, если компания попала под действие ФЗ от 27.07.2010 №208-ФЗ «О консолидированной финансовой отчетности».

Организация подготовки отчетности

Если ваша организация обязана представлять финансовую отчетность соответственно МСФО, то необходимо, чтобы этот участок работы выполнял квалифицированные специалисты. Они должны пройти соответствующую подготовку и иметь не только знания, но и практические навыки по применению МСФО.

При переходе организации на МСФО необходимо решить:

- кто будет выполнять подготовку отчетности - подрядчик или штатный специалист?

- необходим целый регулярный отдел по работе с МСФО или лучше обратиться к сторонним исполнителям?

- как отразятся данные отчетности по МСФО на работе компании, на что обратить пристальное внимание?

- какие данные обязательны к публикации?

- кто будет отвечать за проверку отчетности по МСФО?

Выбор специалиста, ответственного за отчетность по МСФО зависит от профессионализма персонала и уровня его загруженности. Стоит отметить, что штат можно пополнить сторонним специалистом, либо подготовить из существующих кандидатов, что будет более целесообразно в плане рационального использования ресурсов компании. Изучение международных стандартов финансовой отчетности под руководством маркера АССА позволит специалисту получить крепкие практические знания и навыки и подтвердить их дипломом АССА DipIFR (rus) . Если повышать квалификацию специалистов за счет компании, стоит выбирать курсы, программа которых нацелена на актуальные тенденции применения МСФО в России в 2016 и их практическое применение, а не только на теоретическую подготовку.

Сотрудники гораздо лучше разбираются в специфике деятельности компании и могут уделить максимум времени своей профильной работе. Приглашенные специалисты более опытны, но их работа в организации будет поверхностна и с применением шаблонных методов. Перед представлением и публикацией отчетности по МСФО необходимо получить аудиторское заключение. Аудиторы тщательно проверяют ее и предоставляют заключение и профессиональную оценку. Если нет никаких замечаний и корректировок, то будут соблюдены установленные сроки подачи финансовой отчетности по МСФО.

Подготовка первой отчетности по МСФО

Первой финансовой отчетностью по МСФО считается первая годовая финансовая отчетность организации в которой были использованы Международные стандарты финансовой отчетности и включено заявление о ее соответствии МСФО.

Организации, которые перешли на международные стандарты, представили первую отчетность в апреле 2016 года, согласно п. 7 ст. 4 ФЗ №208-ФЗ. В связи с этим они должны были заранее подготовить специалистов соответствующей квалификации для подготовки отчетности по МСФО и раскрытия ее содержания.

Для составления первой финансовой отчетности по МСФО в РФ должен применяться МСФО (IFRS) 1 "Первое применение МСФО"

Этот МСФО должен обеспечивать полную и качественную информацию как первой так и промежуточной финансовой отчетности, которая:

- прозрачна для пользователей и сопоставима по всем предоставленным периодам;

- готовится с затратами, не превышающими выгоды от ее составления;

- является отправной точкой для ведения учета в соответствии с МСФО.

Перед подготовкой отчетности по МСФО необходимо:

- составить формы отчетности, соответственно международным стандартам;

- принять содержание пояснений и раскрытий;

- создать трансформационные и консолидированные таблицы;

- собрать информацию для входящего баланса;

- проверить все показатели отчетности на соответствие национальным стандартам и МСФО.

Первое применение МСФО должно быть соотнесено с актуальными стандартами, которые вступили в силу на отчетную дату.

В рамках подготовки начального отчета о финансовом положении компании необходимо провести следующие работы:

- Признать активы и обязательства по правилам МСФО.

- Привести к списанию и не признавать активами и обязательствами, если это не разрешают международные стандарты.

- Выполнить новую классификацию статей соответственно с МСФО.

- Сделать оценку активов и обязательств по МСФО.

Правила представления отчетности по МСФО

Годовую консолидированную отчетность по МСФО в Росии в 2016 году, как и в прошлых, представляют на рассмотрение акционерам, учредителям, генеральным директорам или собственникам имущества компании. Также все организации утвержденного Законом №208-ФЗ списка обязаны подавать годовую отчетность в ЦБ России. Ее предоставляют в электронном формате, подкрепив усиленной квалифицированной электронной подписью.

Годовую консолидированную отчетность по МСФО необходимо представить до проведения общего собрания высших органов управления организацией, не позднее 120 дней по завершении календарного периода, за который была подготовлена данная отчетность.

Необходимость вести отчетность по МСФО 2016 году вынуждает компании пересматривать способ составления бухгалтерского и налогового учета, а также дальнейшего планирования бизнеса. Вместе с тем, компании повышают требования к профессиональному уровню персонала. Частые изменения национального законодательства и внесение правок в международные стандарты финансовой отчетности вынуждают их искать на рынке труда профессионалов, которые свободно ориентируются в МСФО. Высокую квалификацию таких специалистов подтверждает международный диплом АССА DipIFR (rus).

- Excel для бухгалтера: 5 полезных примеров использования таблиц Эксель

При подготовке отчетности по МСФО наиболее часто применяется трансформация отчетности - процесс составления финансовой отчетности по международным стандартам путем корректировки статей отчетности и перегруппировки учетной информации, подготовленной по правилам РСБУ.

Единого алгоритма трансформации финансовой отчетности не существует, и в каждом случае специалисты применяют свою методику, оптимальную для компании.

Все больше организаций в РСБУ применяют стандарты МСФО, что допускается требованиями п. 7 ПБУ 1/2008 «Учетная политика организации». Переход на МСФО для таких компаний представляется более простым, поскольку количество трансформационных корректировок будет меньше.

Справочно

Министерство финансов Российской Федерации на официальном сайте 01.08.2016 опубликовало проект приказа, который вносит изменения в ПБУ 1/2008 «Учетная политика организации»:

«Организация, которая раскрывает составленную в соответствии с международными стандартами финансовой отчетности консолидированную финансовую отчетность или финансовую отчетность организации, не создающей группу, вправе при формировании учетной политики руководствоваться федеральными стандартами бухгалтерского учета с учетом требований международных стандартов финансовой отчетности. В случае если применение способа ведения бухгалтерского учета, установленного федеральным стандартом бухгалтерского учета, приводит к несоответствию учетной политики указанной организации требованиям международных стандартов финансовой отчетности, организация вправе не применять этот способ.

В случае если по конкретному вопросу в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ, исходя из международных стандартов финансовой отчетности».

Компаниям, впервые применяющим международные стандарты, адресован МСФО (IFRS) 1 «Первое применение МСФО», которым руководствуются при первой финансовой отчетности по МСФО, а также при промежуточной отчетности, представляемой за часть периода, охватываемого первой финансовой отчетностью по МСФО. В такой отчетности компания принимает все стандарты МСФО и делает четкое и безоговорочное заявление о соответствии МСФО.

В случае если компания решает, что не будет применять какой-либо стандарт МСФО в первой отчетности, данная финансовая отчетность не будет считаться соответствующей МСФО. Это может быть отчетность, основанная на принципах МСФО, например для управленческих целей. Следует обратить внимание, что даже если компания применила все международные стандарты, но не сделала заявления о соответствии МСФО, такая отчетность также не является отчетностью по МСФО.

На практике часто возникают вопросы о необходимости применения МСФО (IFRS) 1, если ранее компания предоставляла информацию для подготовки консолидированной финансовой отчетности материнской компании, но не выпускала индивидуальную отчетность по МСФО. Возможен также вариант, когда компания составляла отчетность по МСФО для внутренних целей, но не представляла ее собственникам либо сторонним пользователям. В обоих вышеуказанных случаях при подготовке первого комплекта финансовой отчетности следует руководствоваться требованиями МСФО (IFRS) 1.

Также нередко бывает, что ранее компания составляла отчетность по МСФО, но затем на какое-то время перестала. В данном случае следует исходить из анализа затрат на подготовку отчетности: либо выпустить финансовую отчетность, как если бы компания не допускала перерыва, либо повторно применить МСФО (IFRS) 1. При повторном применении стандарта отчетность составляют, игнорируя влияние учетной политики, примененной в прошлые периоды.

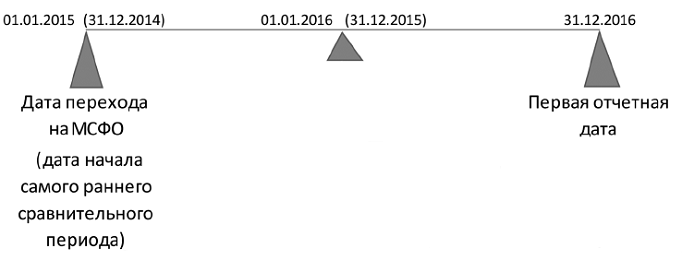

Применяя МСФО впервые, важно понимать, какова дата перехода и какой период МСФО (IFRS) 1 признаёт первым отчетным периодом.

Рис. 1. Дата перехода на МСФО

Алгоритм подготовки первой отчетности по МСФО за 2016 год

На протяжении всего переходного периода следует применять единую учетную политику (в примере переходным периодом являются три года: 2014-й, 2015-й, 2016-й).

При подготовке первого комплекта финансовой отчетности необходимо шаг за шагом выполнять определенные действия.

Шаг 1. Следует использовать все стандарты, которые действуют на первую отчетную дату. Это значит, что если дата перехода - 31.12.2014, а отчетность составляется на 31.12.2016, то необходимо применять стандарты, действующие именно на 31.12.2016. При этом возможно использование выпущенных, но не вступивших в силу стандартов, досрочное применение которых на первую отчетную дату разрешено.

Например, МСФО (IFRS) 15 «Выручка» вступает в силу с 01.01.2018, разрешено его досрочное применение. Целесообразно готовить первый комплект отчетности, основываясь на его требованиях, чтобы в дальнейшем, когда новый стандарт начнет действовать, избежать корректировок.

На практике большинство компаний применяют новые стандарты досрочно (при этом следует помнить, что не все новые стандарты можно применять досрочно).

Шаг 2. Определить стандарты, которые необходимо применить до отчетной даты. Например, если в компании в 2015 году был , а в 2016-м - нет.

Шаг 3 . Определить исключения, которые должны быть применены.

Общее требование МСФО заключается в ретроспективном применении требований всех действующих стандартов МСФО на отчетную дату. МСФО (IFRS) 1 разрешает два вида освобождений от ретроспективного применения:

- обязательные исключения;

- добровольные исключения.

Справочно

Обязательные исключения обязательны для всех организаций, применяющих МСФО впервые. Суть добровольных исключений - в праве выбирать, применять или не применять эти исключения. Они касаются ретроспективного применения стандартов МСФО (то есть с момента совершения операции, как будто компания применяла МСФО всегда).

Пример добровольного исключения: МСФО (IFRS) 1 позволяет компании, применяющей МСФО впервые, во вступительном балансе по МСФО оценить актив, используя условную первоначальную стоимость в отношении основных средств, инвестиционной недвижимости (при использовании модели учета по первоначальной стоимости) и нематериальных активов (при условии наличия активного рынка).

Согласно МСФО (IFRS) 1 организация должна использовать для целей МСФО расчетные оценки, которые соответствуют расчетным оценкам, принятым при применении на эту же дату национальных стандартов учета. В случае если существуют объективные доказательства того, что эти расчетные оценки были ошибочными, для целей МСФО применяют расчетные оценки, отличающиеся от примененных в РСБУ. Примером является изменение срока полезного использования основных средств (в частности, при получении дохода в результате эксплуатации полностью самортизированного оборудования).

Справочно

Ошибки - пропуски и искажения в финансовой отчетности, которые возникают вследствие неиспользования или неверного использования надежной информации, включая последствия неточностей в вычислениях, искажений при применении учетной политики, недооценки или неправильного толкования фактов, а также мошенничества.

Пример из практики

IFRS 1 позволяет менять расчетные оценки в переходный период (в примере - с 01.01.2015 по 31.12.2016). Так, возможно изменять сроки полезного использования основных средств и метод начисления амортизации. Неизменной остается модель учета ОС, установленная в учетной политике по МСФО: по первоначальной или по переоцененной стоимости [п. 29 МСФО (IAS) 16]. На практике лучше изменить сроки и метод начисления амортизации на дату перехода.

Шаг 4

. Выстроить (организовать) процесс подготовки и сделать его оптимальным. Для этого потребуется регламентировать комплекс мероприятий:

- определить периметр консолидации (при составлении консолидированной отчетности анализируются состав и структура владения, определяются прямые, эффективные доли владения и доли неконтролирующих акционеров);

- разработать учетную политику по МСФО (каждая организация, входящая в установленный периметр консолидации при составлении консолидированной отчетности, должна использовать единую учетную политику по МСФО);

- провести анализ активов и обязательств на дату перехода на МСФО с целью их признания для целей МСФО;

- разработать методологию трансформации (либо ведения параллельного или комбинированного учета) и консолидации (при составлении консолидированной отчетности), пакетов сбора данных, трансформационных моделей; предварительно необходимо проанализировать сферу деятельности компании, определить основные различия по статьям отчетности между РСБУ и МСФО, сформировать перечень основных корректировок.

Пример из практики

При переходе на МСФО производственных предприятий часто выявляется ситуация, когда в РСБУ активы полностью самортизированы, но продолжают использоваться, и их количество существенно. Поскольку компания получает выгоду от работы актива, желательно для целей МСФО изменить сроки полезного использования активов.

Корректировка по объектам, стоимость которых меньше установленного в РБСУ лимита для учета основных средств [в общем случае - до 40 тыс. руб. включительно (п. 5 ПБУ 6/01)], на практике выполняется в случае ее существенности. Данные объекты в РСБУ списываются при приеме в эксплуатацию на расходы текущего периода, в МСФО - включаются в состав основных средств. В МСФО нет стоимостного критерия отнесения активов к основным средствам, но в учетной политике ряда западных компаний такой критерий существует. При подготовке отчетности необходимо соблюдать баланс между затратами на эту подготовку и полезностью информации.

Справочно

Корректировка - это изменение величины строк отчета о финансовом положении и отчета о совокупном доходе с изменением финансового результата текущего периода.

Виды корректировок

Реклассификация (рекласс) не оказывает влияния на прибыль или убыток отчетного периода - соответственно, одновременно затрагивает только балансовые счета МСФО или только счета прибылей/убытков МСФО.

Реклассификации возникают в результате различий в признании элементов финансовой отчетности по РСБУ и МСФО, переносят одну и ту же сумму из статьи отчетности по РСБУ в статью отчетности по МСФО. Примерами реклассификаций служат:

- рекласс авансов, выданных под , из дебиторской задолженности и прочих внеоборотных активов по РСБУ в состав незавершенного строительства по МСФО (в основные средства);

- рекласс объектов инвестиционного имущества из состава основных средств в состав инвестиционного имущества;

- рекласс депозитов и высоколиквидных инвестиций со сроком погашения менее трех месяцев в состав денежных средств и их эквивалентов;

- рекласс общехозяйственных расходов из состава себестоимости в состав управленческих расходов.

Корректировка (поправка) оказывает влияние на чистую прибыль периода и статьи капитала - соответственно, одновременно затрагивает и балансовые счета, и счета прибылей/убытков, и счета капитала.

Примерами корректировок (поправок) служат:

- постановка на учет объектов, полученных по договору лизинга;

- списание нематериальных активов, не удовлетворяющих критериям признания МСФО (IAS) 38;

- начисление убытка от обесценения основных средств и объектов незавершенного строительства по МСФО;

- исключение общехозяйственных расходов из остатков незавершенного производства и отнесение их на счета управленческих расходов.

Шаг 5. Выполнить трансформационные и консолидационные корректировки.

При формировании входящего (вступительного) отчета о финансовом положении по МСФО на дату перехода необходимо выполнить следующие корректировки:

- признать все активы и обязательства, подлежащие признанию в соответствии с МСФО (например, финансовую аренду, обязательства по демонтажу основных средств);

- исключить активы и обязательства, не подлежащие признанию в соответствии с МСФО;

- реклассифицировать статьи активов, обязательств и капитала в балансе в соответствии с требованиями МСФО;

- произвести оценку всех активов и обязательств в соответствии с МСФО - проанализировать, насколько активы и обязательства отвечают критериям признания активов и обязательств МСФО, правильно ли сформирована их стоимость (например, необходимо обесценить материалы, долго находящиеся без движения, неработающее оборудование).

На каждую дату должны быть применены оценки исходя из той информации, которая имеется на эту дату. Если в 2015 году в отношении вероятности погашения дебиторской задолженности имелись сомнения, а в 2016 году финансовое состояние дебитора улучшилось, то при подготовке отчетности за 2015 год необходимо обесценить дебиторскую задолженность, в 2016-м - восстановить.

Шаг 6 . Сформировать отчетность по МСФО.

Состав первого комплекта финансовой отчетности по МСФО определен требованиями МСФО (IFRS) 1:

- три баланса (на дату перехода, начало отчетного периода, конец отчетного периода);

- два отчета о совокупном доходе (например, за 2016 год, за 2015 год как сравнительная информация);

- два отчета о движении денежных средств;

- два отчета об изменениях капитала;

- примечания, включая сравнительную информацию с соблюдением требований всех стандартов в отношении раскрытия информации.

МСФО (IFRS) 1 не предусматривает исключений из требований к представлению и раскрытию информации в других МСФО.

В первой финансовой отчетности компания поясняет, как переход от РСБУ к МСФО повлиял на ее финансовое положение, финансовые результаты деятельности и движение денежных средств. В ней следует отразить пояснения положений перехода на МСФО, а также представить сверку статей «Капитал» и «Общий совокупный доход». Сверка должна включать информацию, которая детализирует суммы корректировок по статьям «Капитал» и «Прибыль». В следующие периоды данную сверку делать не требуется.

Чтобы облегчить процесс подготовки первого комплекта отчетности и минимизировать количество ошибок, компании зачастую приглашают консультантов, способных помочь в подготовке первой отчетности по МСФО, достаточно компетентных и опытных.

Впервые о необходимости перехода России на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики было указано в Постановлении Верховного Совета РФ от 23.10.1992 № 3708-1 . Указанным Постановлением была утверждена соответствующая государственная программа.

Однако современный этап сближения с МСФО восходит к Программе реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, которая во исполнение Указа Президента РФ от 03.04.1997 № 278 была утверждена 06.03.1998 Постановлением Правительства РФ № 283 .

В соответствии с указанным Постановлением Правительства был утвержден План внедрения положений (стандартов) бухгалтерского учета в практику (Распоряжение Правительства от 22.05.1998 № 587-р).

Соответственно, План счетов бухгалтерского учета (Приказ Минфина от 31.10.2000 № 94н), Положение по ведению бухгалтерского учета и бухгалтерской отчетности (Приказ Минфина от 29.07.1998 № 34н), Положения по бухгалтерскому учету (ПБУ) принимались преимущественно с учетом Программы реформирования и Плана внедрения стандартов. Однако практика применения МСФО в чистом виде не была сформирована, поскольку МСФО на территории РФ признаны не были.

Напомним, что под признанием документов международных стандартов понимается процесс принятия решения о введении каждого документа международных стандартов в действие на территории РФ (п. 3 Положения , утв. Постановлением Правительства от 25.02.2011 № 107).

Признание МСФО в РФ

С 19.02.2016 и по настоящее время в РФ применяются МСФО и разъяснения, утвержденные Приказом Минфина от 28.12.2015 № 217н .

Иные акты по МСФО были введены на территории РФ также Приказами Минфина от 27.06.2016 № 98н , от 11.07.2016 № 111н .

Кто применяет МСФО в России?

В настоящее время обязаны применять МСФО организации, которые составляют консолидированную финансовую отчетность. Ведь такая отчетность составляется исключительно по международным стандартам (ч. 1 ст. 3 Федерального закона от 27.07.2010 № 208-ФЗ). Но от ведения учета по российским правилам составление отчетности по МСФО не освобождает (ч. 2 ст. 3 Федерального закона от 27.07.2010 № 208-ФЗ).

Иные организации, не обязанные составлять консолидированную отчетность, могут по своему желанию помимо обязательного российского учета вести еще и учет по МСФО.