Кто подписывает платежную ведомость. Ведомость на выдачу зарплаты бланк, порядок и образец заполнения

Исполнением обязательств руководством хозяйствующего субъекта по трудовому контракту является осуществление выплаты работающим в компании людям вознаграждения за их труд. Если это нигде не оговорено, выплата должна производиться наличными деньгами в месте осуществления работниками их трудовых функций. Чаще всего для таких выплат используется платежная ведомость по форме Т-53.

Платежная ведомость используется при осуществлении выплат наличными деньгами работникам предприятия. При этом начисление осуществляется в другом документе - расчетной ведомости. Кроме этого, для начисления зарплаты могут использоваться и другие документы – расчетно платежная ведомость форма 49, табель форма Т 12 и т. д.

Какие именно документы надо использовать, определяется самим предприятием исходя из особенностей осуществления деятельности. Выбранный способ отражается в учетной политике фирмы и иных документах локального характера.

Имеет смысл применять на небольших предприятиях, так как в ней одновременно происходит и начисление зарплаты, и ее выдача. Это очень удобно в целях оптимизации документооборота на предприятии.

Однако существенным недостатком данного способа является ее громоздкость. Поэтому при значительной численности штата имеет смысл применять сразу два документа - отдельно расчетную и платежную ведомости.

Таким образом, главное отличие форм Т-49 и Т-53 является то, что последней оформляется только произведение выплаты. Ее использование также предполагает применение в части выполнения расчетов. Однако, применять ведомость Т-53 можно при выдаче , когда необходимо зафиксировать сам факт выдачи средств, без проведения какого-либо расчета.

Когда в компании маленький штат работников и используется расчетная ведомость, выдача зарплаты может происходить без оформления платежной ведомости. Вознаграждения работникам может выплачиваться по РКО.

бухпроффи

Важно! Если организация осуществляет выплату зарплаты путем перечисления сумм на пластиковые карты, то платежная ведомость не применяется, даже в случае незначительной численности работников. В этом случае составляются реестр на перечисление в банк.

Кто заполняет ведомость

Форма платежной ведомости подготавливается в бухгалтерии работником расчетного отдела. Основанием для ее заполнения считается расчетная ведомость. Ее данные переносятся в платежную ведомость, а потом в установленные сроки передаются кассиру для осуществления выдачи.

Составлять эту ведомость может и другой бухгалтер или должностное лицо, в обязанности которого входит начисление зарплаты.

Для платежной ведомости Росстатом предусмотрена специальная форма Т-53. Фирмы могут использовать ее, либо применять разработанный самостоятельно бланк.

Использование специализированных программ позволяет формировать платежную ведомость в автоматическом режиме. То есть достаточно только произвести заполнение расчетной ведомости, платежная будет сформирована тут же. Выписывать ведомость нужно в единственном экземпляре.

Внимание! На крупных предприятиях выплата зарплаты может быть оформлена несколькими платежными ведомостями, которые заполняются на каждый отдел.

Оформленные ведомости регистрируются в специальном журнале по форме Т-53а в сквозной нумерации. Данный журнал открывается каждый год, а после его завершения храниться в течение еще 5 лет. Регистрация ведомости в журнале выполняется по номеру и дату ее оформления.

Скачать бланк и образец платежной ведомости Т-53 на 2018 год

Образец заполнения платежной ведомости по форме Т-53

Лицевая сторона

Заполнение документа начинается с его шапки. В ней нужно вписать название организации, присвоенный ей код по справочнику ОКПО. Если по ведомости выдается зарплата какого-либо определенного отдела фирмы, то его название необходимо указать в графе ниже. Если выдача проводится общим списком - то там ставится прочерк.

В правой таблице под кодами проставляется счет корреспонденции.

Документ должны подписать директор и главный бухгалтер с проставлением расшифровок.

Справа от названия документа располагаются графы, в которых нужно указать порядковый номер документа и дату его оформления. Далее должен быть проставлен период, за который выполняется выдача зарплаты.

Оборотная сторона

На оборотной стороне ведомости обычно располагается таблица для внесения данных по работникам:

- В первый столбец заносится номер строки по порядку.

- Во втором, табельный код сотрудника.

- В третьем - его полные Ф.И.О.

- В четвертом столбце проставляется цифрами сумма, которую необходимо выдать.

- Пятый столбец служит для заверения факта выдачи - там работник лично проставляет свою подпись при получении денежных средств.

- Шестой столбец – справочный, в нем кассир может делать необходимые пометки. Например, указать сведения о доверенности, если деньги получает не лично сотрудник, а его уполномоченное лицо.

Внимание! В случае, когда работник не получил причитающиеся по ведомости денежные суммы, то при закрытии в графе «Подпись» проставляется отметка «Депонировано».

Последняя строка в таблице служит для подведения итогов по денежным суммам.

Если документ включает в себя несколько листов, то внизу необходимо проставить их общее количество.

Следующим шагом прописью и цифрами нужно указать сумму, которая была выдана на руки работникам, а также сумму, подлежащую депонированию. Далее, кассир проставляет свои подпись и должность.

В следующей строке необходимо указать реквизиты расходного ордера, выписанного к ведомости.

Завершается составление документа подписью ответственного лица, которое должно проверить бланк после закрытия и подтвердить своей подписью отсутствие в нем ошибок.

Что если в ведомости обнаружены ошибки

Этот документ относится к первичным, а потому необходимо не допускать в нем исправления. Если на этапе оформления была допущена ошибка, то такой бланк уничтожается, и выписывается новый.

По правилам, кассир должен проверить наличие в документе ошибок перед тем, как начинать выдачу по нему. Если они будут обнаружены, то бланк необходимо вернуть назад в бухгалтерию.

Однако может сложиться ситуация, когда ошибка будет выявлена уже в процессе выдачи средств по документу. Соответственно, уничтожить бланк и собрать все необходимые подписи на новом уже будет невозможно.

В этой ситуации Необходимо аккуратно одной чертой зачеркнуть неверную информацию, а сверху надписать правильную. Зачеркивание нужно производить так, чтобы старые данные легко читались. Исправление своими подписями заверяют руководитель и главбух.

Внимание! Кроме этого рекомендуется составить бухгалтерскую справку, в которой подробно описать как была выявлена ошибка и обосновать ее исправление.

Как закрывается платежная ведомость

Платежная ведомость открывается на строго определенный период времени - обычно, на дни выплаты зарплаты сотрудникам. Как только проходит завершающий день из срока действия, документ необходимо закрыть.

Во время закрытия кассир проверяет ведомость на отсутствие подписей работников. В случае, если есть те, кто не смог получить зарплату в установленный срок, их суммы подлежат депонированию. Для этого в графе, где должна быть подпись, проставляется отметка «Депонировано», после чего в конце документа подводятся итоги по выданным и депонированным суммам.

На сумму выданной зарплаты оформляется , к которому подкалывается закрытая ведомость. Оформленный документ передается бухгалтеру на проверку. Если все верно, то она должна быть им подписана.

Бухгалтерские проводки

Поскольку форма Т-53 предназначена исключительно для выдачи денежных средств, возможные операции с ней ограничены.

При выплате начисленной зарплаты необходимо заполнить платежную ведомость, данный кадровый документ будет составляться на основании расчетной ведомости. Типовая форма платежной ведомости – Т-53. Как правильно заполнить эту форму? Остановимся подробнее на особенностях заполнения формы Т-53. В статье помимо того, что найдете заполненный образец бланка, вы также сможете скачать саму форму Т-53.

Образец заполнения платежной ведомости (форма Т-53)

Заполнить нужно два листа формы: на первом листе общая информация об организации, периоде расчета заработной платы и сумме, которую необходимо выплатить работникам; на втором листе вы найдете таблицу, в которую нужно внести список сотрудников для выдачи им зарплаты.

Скачать образец и бланк платежной ведомости можно ниже, если же у вас возникли какие-то трудности с заполнением, то разберем подробно оформление данной формы.

Заполнение титульного листа платежной ведомости (Т-53)

На титульном листе указывается наименование организации. Если зарплата выдается какому-то конкретному структурному подразделению организации, то указывается его наименование в следующей строке. Если же заработная плата выдается предприятию в целом, то ставим прочерк.

В качестве корреспондирующего счета выступает счет учета расчетов с персоналом по оплате труда – счет 70.

Далее нужно указать срок, на который денежные средства для выдачи зарплаты обналичиваются с расчетного счета. В кассе наличные сверх установленного лимита храниться не могут, вечером все наличные денежные средства подлежат обязательной сдаче в банк. Исключение составляют средства, обналиченные для выдачи зарплаты, они могут храниться 3 дня, включая день получения их в банке. Поэтому в строке «в кассу для оплаты с.. по..» нужно указать трехдневный срок, начиная со дня получения денег в банке.

Далее указывается общая сумма заработной платы, прописью и цифрами; порядковый номер ведомости и дату составления. В качестве расчетного периода пишется месяц, за который необходимо выплатить заработную плату.

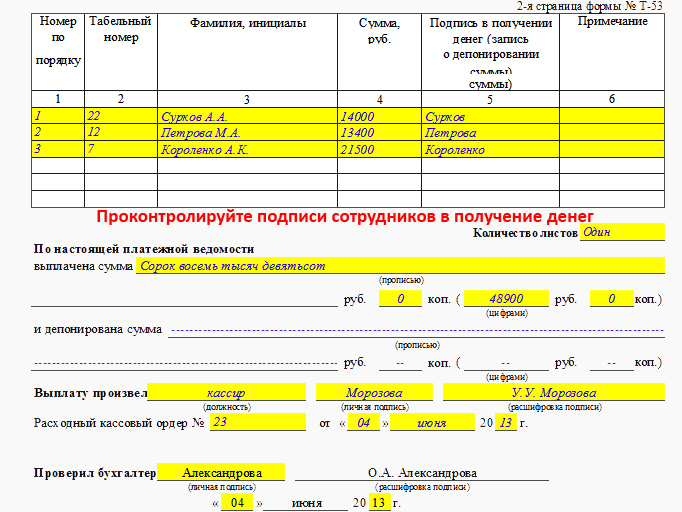

Платежная ведомость. Заполнение Лист №2

Далее нужно заполнить таблицу, в которой необходимо последовательно и построчно заполнить указанные в таблице данные работников: табельный номер сотрудника, его фамилия и инициалы, сумма причитающейся зарплаты цифрами.

Если какие-то сотрудники зарплату не получили, например, по причине отсутствия в течение трех дней, указанных на титульном листе, то деньги нужно сдать в банк, а в графе 5 необходимо отметить депонирование суммы. Работник получит ее позже.

Когда вся таблица заполнена, сотрудники получили свой заработок, под таблицей нужно написать суммарную выданную сумму и, если имеется, то и депонированную сумму. Сумма указывается прописью и в скобках цифрами. В графе «выплату произвел» указывается фамилия, имя, отчество лица, ответственного за выдачу зарплаты.

Далее указывается документ, на основании которого выдавались деньги работникам из кассы, это расходный кассовый ордер: его номер и дата. Всё, платежная ведомость оформлена, нужно ее передать на проверку в бухгалтерию и на подпись руководству.

Для организации кадрового учета в компании начинающим кадровикам и бухгалтерам отлично подходит авторский курс Ольги Ликиной (бухгалтера М.Видео менеджмент) ⇓

Видео-урок “Бухгалтерия 1С. Выплаты заработной платы. Ведомость”

В видео-уроке рассмотрена пошаговая инструкция по выплате заработной платы в 1С Бухгалтерия 8.3 через кассу организации. Ведет урок Ликина О. бухгалтер по заработной плате ООО “М.видео Меджмент”.⇓

Смотрите более подробно учет выплат по заработной плате в 1С Бухгалтерия.

Подготавливая какую-либо денежную выплату работнику - вознаграждение, начисленную заработную плату, компенсацию - бухгалтер-расчётчик оформляет платёжную ведомость по форме Т-53.

Бланк состоит из двух частей; в первой содержатся общие сведения об организации и предназначенная к выплате сумма; вторая часть представляет собой таблицу, содержащую список работников и положенную им зарплату.

Правила заполнения платёжной ведомости по форме Т-53

На первом листе платежной ведомости Т-53 указываются название организации, её код по ОКПО, структурное подразделение, если зарплата выдаётся конкретно в нём; номер корреспондирующего счёта (номер учёта расчетов с сотрудниками - 70).

Следом указывается срок, на который обналичиваются средства; для выдачи зарплаты это трёхдневный срок, со дня получения денег в банке.

Далее прописью и цифрами указывается вся сумма выплат. Ставятся подписи руководителя организации и главного бухгалтера.

Указывается номер платёжной ведомости, дата её оформления, и расчётный период, за который выдаётся зарплата.

На втором листе, в таблице, указываются сведения о работниках, на которых оформлены выплаты:

табельный номер, ФИО, сумма цифрами.

При получении денег каждый из работников расписывается напротив своей фамилии. Если по какой-то причине кому-то из них в указанный трёхдневный срок деньги получить не удалось, эта сумма сдаётся в банк, а в графе "Примечание" делается отметка о её депонировании. Выдача денег работнику переносится.

Когда таблица заполнена, и все работники расписались в получении денег, под таблицей прописью и цифрами указывается выплаченная сумма и депонированная, если такая есть.

Платежную ведомомость заверяют бухгалтер (главный бухгалтер) и руководитель предприятия.

Платёжные ведомости регистрируются в журнале регистрации платёжных ведомостей (форма Т-53А)

Платёжная ведомость (форма Т-53) оформляется в одном экземпляре, подписывается руководителем и передаётся для выдачи денег кассиру.

Бланк состоит из двух частей:

- в первой содержатся общие сведения об организации и предназначенная к выплате сумма;

- вторая часть представляет собой таблицу, содержащую список работников и положенную им зарплату.

При выплате на предприятии зарплаты, премии, аванса, оформляется платежная ведомость. Унифицированная форма Т-53 «Платежная ведомость» (ОКУД 0301011) утверждена Госкомстатом России 5 января 2004 г.

В принципе, выплаты вполне возможно оформлять приходно-расходными кассовыми ордерами, однако они действительны в течение только одного рабочего дня, а для крупного предприятии, где много выплат, это просто неудобно.

Правила заполнения

Предприятие может выбрать форму ведомости, удобную для применения: Т-49, Т-53 или Т-51. Платежная ведомость – бухгалтерский кассовый документам, составляемый в бухгалтерии для кассира предприятия. Этот документ существует в единственном экземпляре.

Форма Т-53 состоит из таблицы в 4-6 столбиков и с количеством строк по числу получающих деньги, а также из итоговой строки. На титульном листе бухгалтер, который отвечает за заполнение ведомости, пишет название организации и структурного подразделения или ФИО индивидуального предпринимателя. Также нужно указать код по классификатору предприятий и организаций и в графе «Корреспондирующий счет» – «дебет 70».

Здесь же указывают срок действия ведомости (5 дней с момента подписания) и общую сумму по ведомости (цифрами и прописью). Также должна быть указана дата платежной ведомости и ее порядковый номер.

При указании расчетного периода в платежной ведомости проставляют даты, за которые выплата производится. Например, при выдаче аванса, писать нужно время с 1 по 15 число, даже если аванс выдается 20 числа. Кассир не может приступить к выдаче денег, пока ведомость не завизирована руководителем предприятия.

Когда все деньги по ведомости выданы и учтены, главный бухгалтер должен проверить правильность ее заполнения, и при отсутствии замечаний подписать. На крупных предприятиях, где много сотрудников, ведомость составляет несколько листов. Количество листов ведомости необходимо указать в специальной графе.

До выдачи средств кассир обязан проверить правильность оформления ведомости и в случае обнаружения ошибки, вернуть ее в бухгалтерию для переделки.

Исправления в платежной ведомости

Крайне нежелательно допускать в платежной ведомости исправления и ошибки, поскольку она является первичным учетным документом. Если ошибка все-таки допущена и вовремя обнаружена, лучше переделать ее до выдачи денег. Если по каким-то причинам переоформить ведомость невозможно, ошибки нужно аккуратно зачеркнуть, а сверху написать правильный вариант, и заверить исправление подписями лиц, подписывающих ведомость. Обязательно также указать дату, когда внесено исправление.

Закрытие платежной ведомости

По окончании срока действия платежной ведомости кассир должен оформить ее закрытие, если даже не все выплаты произведены. При закрытии ведомости кассир производит следующие действия:

- напротив фамилии работников, не получивших деньги; пишет «депонировано»;

- подсчитывает, сколько денег выдано и сколько осталось на депоненте и на последнем листе указывает две суммы;

- итог заверяет собственной подписью;

- составляет расходный кассовый ордер с указанием суммы выданных наличных, проставляет в ведомости номер ордера;

- заполненную платежную ведомость передает в бухгалтерию.

В бухгалтерии платежные ведомости должны фиксировать в специальном журнале. В журнале указывается назначение ведомости, сумма выданная, дата и номер ведомости и ответственные лица. Нумерация платежных ведомостей ведется с начала календарного года.

Нужно учитывать, что ведомость по заработной плате может быть просто платежной или расчетно-платежной, но ведомость на аванс всегда только платежная, так как аванс не начисляется, а выплачивается. Это касается всех подобных выплат.

Выберите рубрику 1. Предпринимательское право (233) 1.1. Инструкции по открытию бизнеса (26) 1.2. Открытие ИП (26) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование предпринимательской деятельности (13) 1.8. Кассовая дисциплина и бухгалтерия (69) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (8) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (13) 1.9. Проверки бизнеса (16) 10. Онлайн-кассы (9) 2. Предпринимательство и налоги (401) 2.1. Общие вопросы налогообложения (25) 2.10. Налог на профессиональный доход (7) 2.2. УСН (44) 2.3. ЕНВД (46) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (34) 2.4.1. НДС (17) 2.4.2. НДФЛ (6) 2.5. Патентная система (24) 2.6. Торговые сборы (8) 2.7. Страховые взносы (58) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (84) 2.9. Налоговые льготы (71) 3. Полезные программы и сервисы (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Сервисы Налог Ру (12) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (101) 5.1. Отпуск (7) 5.10 Оплата труда (5) 5.2. Декретные пособия (1) 5.3. Больничный лист (7) 5.4. Увольнение (11) 5.5. Общее (21) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Прием на работу (3) 5.9. Иностранные кадры (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (12) 7.3. ГОСТы и техрегламенты (10) 8. Формы документов (81) 8.1. Первичные документы (35) 8.2. Декларации (25) 8.3. Доверенности (5) 8.4. Формы заявлений (11) 8.5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (24) 9.1. НОВОСТИ (4) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4)