Отразить экспортную операцию в 1с 8 3. Бухучет инфо

Экспортная продажа товаров оформляется в 1С с нулевой ставкой по НДС и имеет свою специфику. Для правильной регистрации экспорта необходимо произвести некоторые настройки в учетной политике организации-продавца. Рассмотрим подробно процесс настройки и реализации на базе программы 1С Бухгалтерия 8.3 . Заходим на вкладку меню «Главное», находим раздел «Организации», выбираем нужную (если учет ведется по нескольким организациям, например, на аутсорсе через 1С-онлайн) и открываем «Учетная политика». Можно внести изменения в настройку учетной политики текущего периода. Либо создать новую запись на последующий период (год), в зависимости от того, когда предполагается продавать товар на экспорт. Рассмотрим на примере создания новой. При нажатии на клавишу «Создать» открывается окошко с настройкой параметров. На данный момент интересует пункт «Настройка налогов и отчетов», которая располагается внизу окошка в виде гиперссылки:

Нажимаем и попадаем в меню данной настройки. Переходим на вкладку «НДС».

Необходимо отметить галочками два пункта:

Ведется раздельный учет входящего НДС.

Раздельный учет НДС по способам учета.

После этого настройка сохраняется. В связи с установкой, все создаваемые документы будут иметь отдельную колонку для указания способа учета.

Теперь перейдем на вкладку меню «Покупки», журнал «Поступления (акты, накладные)» и сформируем документ «Поступление товаров и услуг». Заполняем стандартным способом поля:

-

Счет на оплату (если выписывался ранее).

Табличную часть заполняем номенклатурными единицами с указанием количества и стоимости.

Контрагент.

Для того чтобы программа распознала, что приобретается экспортный товар, нужно в колонке «Способ учета НДС» установить значение «Блокируется до подтверждения 0%».

Смотрим движение документа в бухгалтерском и налоговом учете. Проводки ничем не отличаются от обычных по поступлению:

Теперь товар можно продать. Переходим на вкладку меню «Продажи», журнал «Реализация (акты, накладные)». Создаем новую реализацию. Все поля документа заполняются стандартным способом за исключение договора. Ставка НДС при этом должна быть указана 0%. Рассмотрим подробнее заполнение договора. Заходим в карточку контрагента и создаем договор:

Вид договора – с покупателем.

Цена в - указываем валюту (USD или EUR ), в которой будут происходить расчеты.

Оплата в – указывается аналогично:

После заполнения нажимаем «Записать и закрыть» и выбираем этот договор в реализацию. Автоматически по курсу выбранной валюты пересчитывается цена, общая сумма и НДС. Также в поле «Расчеты» отражаются валютные счета (62.21 и 62.22):

Подтверждение экспорта.

Неподтверждение экспорта.

На подтверждение и сбор документов экспорта в законодательстве РФ предусмотрен срок не более 180 дней. Допустим, комплект документов подготовлен и экспорт подтвержден. Это необходимо отразить в программе 1С. Для этого переходим на вкладку меню «Операции», находим раздел «Закрытие периода» и выбираем пункт «Регламентные операции НДС». Создаем новый документ с видом «Подтверждение нулевой ставки НДС».

В форме подтверждения необходимо установить актуальную дату и нажать клавишу «Заполнить». В табличной части появится созданная реализация с экспортным товаром. А в колонке «Событие» отразится «Подтверждена ставка 0%».

Проводим документ подтверждения и примем к вычету входящий НДС. Оформляется это при закрытии месяца (или квартала) обработкой «Закрытие месяца». Заходим в «Помощник по учету НДС», устанавливаем период и в разделе «Регламентные операции» выбираем «Формирование записей книги покупок (0%)». В выпадающем списке нажимаем «Открыть операцию»:

После чего открывается документ «Формирование записей книги покупок». Нажимаем клавишу «Заполнить документ», и в табличной части на вкладке «Приобретенные ценности» автоматически появится информация о документах на экспортный товар. А именно: кто поставщик, документ приобретения, документ отгрузки, состояние, вид ценности и так далее:

Проводим документ и формируем отчет «Книга покупок» за этот же период (квартал). В отчете отразится сумма НДС, принятая к вычету.

Теперь рассмотрим ситуацию, когда экспорт не подтвержден (причиной может быть – не уложились в сроки 180 дней). Это также необходимо отразить в программе 1С. Аналогичным образом создаем документ «Подтверждение нулевой ставки». Устанавливаем актуальную дату и нажимаем клавишу «Заполнить». В табличной части появится документ реализации. В колонке «Событие» устанавливаем «Не подтверждена ставка 0%».

Как провести реализацию товара на экспорт в 1С 8.3 и подтвердить нулевую ставку НДС

Предположим, организация ООО «ОПТИКА» 04.07.2016г. приобрела у поставщика ООО «Снабжение» 5 штук телескопов 458/1900 на общую сумму 2 065 000,00 руб., в т.ч. НДС 315 000,00 руб., для последующей реализации на экспорт.

Организация ООО «ОПТИКА» согласно договору:

- 07.2016г. отгрузила иностранному покупателю «TECNO» телескоп 458/1900 в количестве 3 штук на общую сумму 19 050,00 USD;

- 07.2016г. отгрузила покупателю ТОО «ВЕСНА» телескоп 458/1900 в количестве 2 штук на общую сумму 800 000,00 руб.

Согласно условиям договора:

- Покупатель «TECNO» перечислил аванс в размере 50% от общей стоимости товара;

- Покупатель ТОО «ВЕСНА» перечислил аванс в размере 300 000,00 руб.

После получения товара:

- Покупатель «TECNO» 03.08.2016г. расплатился полностью с поставщиком;

- Покупатель ТОО «ВЕСНА» 11.08.2016г. расплатился полностью с поставщиком.

Шаг 1. Настройка учета НДС

Настраиваем ведение учета НДС в 1С 8.3: раздел Главное – Настройки – Налоги и отчеты , как показано на рисунке:

Шаг 2. Настройка параметров учета

Учет сумм НДС по приобретенным ценностям: переходим в раздел Администрирование – Настройки программы – Параметры учета – гиперссылка Настройка плана счетов – гиперссылка По контрагентам, счетам-фактурам полученным и способам учета , настраиваем как показано ниже на рисунке:

Шаг 3. Приобретение товара у поставщика

Создадим документ Поступление (акт, накладная) в разделе Покупки – Покупки – Поступление (акт, накладная) .

Заполним шапку документа:

- В строчке Расчеты указываем счет 60.01, счет 60.02, зачет аванса автоматически, НДС сверху;

- Остальные строчки заполняем, как показано ниже на рисунке.

- В колонке Номенклатура указываем наименование товара;

- В колонке Количество указываем количество приобретаемого товара;

- В колонке %НДС указываем ставку НДС;

- В колонке Цена указываем цену приобретения товара;

- Колонки Сумма, НДС, Всего рассчитываются автоматически;

- В колонке Счет учета вводим счет 41.01;

- В колонке Счет учета НДС указываем счет 19.03;

- В колонке Способ учета НДС указываем Принимается к вычету (согласно п.10 ст.165 НК РФ в ред. закона № 150-ФЗ);

- Используя гиперссылку Зарегистрировать, создадим документ Счет-фактура полученный:

Результат движения документа:

Откроем документ Счет-фактура полученный в разделе Покупки – Покупки – Счета-фактуры полученные , который сформировали на основании документа Поступление (акт, накладная). Данный документ заполняется автоматически:

Следует учесть, что в строчке Код вида операции указан код 01. Если товар приобретен из стран ЕАЭС, то в строчке Код вида операции вводим код 19:

Движение документа после проведения:

Шаг 4. Регистрация счета-фактура полученного по приобретенным товарам

Создадим документ Формирование записей книги покупок в разделе :

Документ заполним автоматически, применив кнопку Заполнить:

Проводки, полученные после проведения документа:

Сформируем Книгу покупок в разделе Покупки – НДС – Книга покупок :

Шаг 5. Выписываем счет на оплату покупателю «TECNO»

Создадим документ Счет покупателю в разделе :

- В строчке Договор указываем договор поставки заключенный с покупателем. Образец договора показан на рисунке:

Шапку документа заполняем как показано ниже на рисунке.

Заполним в документе табличную часть:

- В колонке % НДС указываем 0%;

Шаг 6. Поступление аванса от покупателя «TECNO»

На основании документа Счет на оплату в разделе Продажи – Продажи – Счета покупателям, сформируем документ Поступление на расчетный счет:

сумму аванса 19 050,00 * 50 / 100 = 9 525,00 USD:

Посмотрим проводки, полученные после проведения документа:

- Сумму поступившего аванса видим в рублях: 9 525,00 * 64,6304 = 615 604,56 руб.

- Курс валюты на 07.07.2016г.: 1$ = 64,6304 руб.:

Шаг 7. Отгрузка товара покупателю «TECNO»

Продажи – Продажи .

Заполним шапку документа:

- В строчке Банковский счет указываем валютный счет организации;

- В строчке Расчеты указываем счет 62.21, счет 62.22, зачет аванса автоматически;

- В строчке Цены в документе указываем курс валюты на день реализации;

- Остальные поля шапки заполняем, как показано ниже на рисунке:

Заполним табличную часть документа:

- В колонке Счет учета указываем счет 41.01;

- В колонке Счет доходов указываем счет 90.01.1;

- Остальные колонки заполняем, как показано на рисунке.

- Используя гиперссылку Выписать счет-фактуру, формируем документ Счет-фактура выданный:

Проводки, полученные после проведения документа, рассмотрим более подробно:

- Первая проводка Дт 90.02.1 Кт 41.01 показывает общую сумму себестоимости проданного товара (3 * 350 000,00);

- Вторая проводка Дт 62.22 Кт 62.21 показывает сумму зачтенного аванса покупателя (9 525,00 * 64,6304);

- Третья проводка Дт 62.21 Кт 90.01.1 показывает общую сумму реализации в рублях (9 525,00 * 64,2488 + 9 525,00*64,6304).

В соответствии с абз.3 п.9 ПБУ 3/206 и ст.316 НК сумма реализации в бухгалтерском учете и в налоговом учете отражается в рублях по курсу ЦБ на дату отгрузки:

На рисунке видим, что:

- В колонке Вид движения указывается Приход для формирования книги продаж;

- В колонке Сумма без НДС указана сумма в рублях по курсу ЦБ РФ на дату отгрузки товаров (19 050,00 * 64,2488), согласно п.3 ст.153 НК РФ:

Откроем счет-фактуру в разделе Продажи – Продажи – Счета-фактуры выданные , который был сформирован на основании документа Реализация (акт, накладная). Данный документ заполняется автоматически.

Согласно п.7 ст.169 НК РФ, сумма в счете-фактуре может быть отражена в иностранной валюте:

Шаг 8. Поступление оплаты за реализованный товар от покупателя «TECNO»

На основании документа Счет на оплату: раздел Продажи – Продажи – Счета покупателям , формируем документ Поступление на расчетный счет:

Проводки, полученные после проведения документа, рассмотрим более подробно. Курс валюты ЦБ РФ на день оплаты 03.08.2016г. – 1$ = 66,8816:

- Первая проводка Дт 62.21 Кт 91.01 показывает курсовую разницу на дату отгрузки и на дату оплаты (9 525,00 * 66,8816 – 9 525,00 * 64,2488);

- Вторая проводка Дт 52 Кт 91.01 показывает курсовую разницу в результате перерасчета на валютном банковском счете в USD (9 525,00 * 66,8816 – 9 525,00 * 64,6304);

- Третья проводка Дт 52 Кт 62.21 показывает сумму оплаты в рублях (9 525,00 * 66,8816):

Шаг 9. Выписываем счет на оплату покупателю ТОО «ВЕСНА»

Создадим документ Счет покупателю в разделе Продажи – Продажи – Счета покупателям :

- В строчке Контрагент указываем наименование покупателя;

- В строчке Договор указываем договор поставки, заключенный с покупателем. Образец договора показан на рисунке:

Шапку документа заполняем, как показано ниже на рисунке.

Заполним в документе табличную часть:

- В колонке Наименование указываем наименование товара, которое реализуем;

- В колонке Количество указываем количество реализуемого товара;

- В колонке Цена указываем цену реализации;

- В колонке % НДС указываем нулевую ставку НДС;

- Колонки Сумма и Всего рассчитываются автоматически:

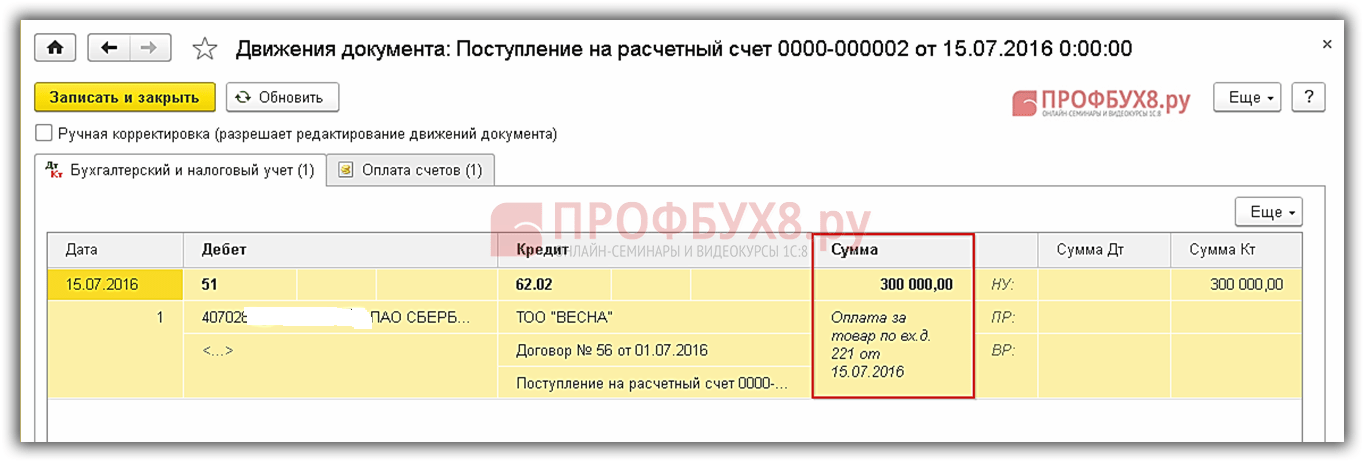

Шаг 10. Поступление аванса от покупателя ТОО «ВЕСНА»

На основании документа Счет на оплату сформируем документ Поступление на расчетный счет.

Документ Поступление на расчетный счет: раздел Банк и касса – Банк – Банковские выписки – Поступление , заполняется автоматически. В строчке Сумма указываем сумму аванса. В нашем примере аванс равен 300 000,00 руб.:

Проводки, полученные после проведения документа:

Согласно ст.154 НК РФ и п.1 ст.164 НК РФ сумма аванса, которая облагается по налоговой ставке 0%, не включается в налоговую базу. Следовательно, продавец имеет право не составлять счет-фактуру.

Шаг 11. Отгрузка товара покупателю ТОО «ВЕСНА»

Создадим документ Реализация (акт, накладная) в разделе Продажи – Продажи .

Заполним шапку документа:

- В строчке Расчеты указываем счет 62.01 и счет 62.02, зачет аванса автоматически;

- Остальные строчки заполняем как показано ниже на рисунке.

Заполним в документе табличную часть:

- В колонке Номенклатура указываем наименование товара. Образец создания карточки показан на рисунке:

- Остальные колонки заполняем как показано ниже на рисунке;

- Используя гиперссылку Выписать счет-фактуру, формируем документ Счет-фактура выданный:

Проводки, полученные после проведения:

- Первая проводка: Дт 90.02.1 Кт 41.01 показывает общую сумму себестоимости продукции;

- Вторая проводка: Дт 62.02 Кт 62.01 показывает сумму зачисленного аванса покупателя;

- Третья проводка: Дт 62.01 Кт 90.01.1 показывает общую сумму реализации:

Результат движения документа:

Откроем документ Счет-фактура выданный, используя гиперссылку на созданный документ. Данный документ заполняется автоматически:

Согласно пп.15 п.5 ст.169 НК РФ в ред. Закона №150-ФЗ с 01.07.2016г. в счете-фактуре выданный указываем код видов товаров в соответствии с ТН ВЭД.

Так как не было изменений в форме и правилах заполнения счета-фактуры выданный (постановление Правительства РФ от 26.12.2011г. №1137), код ТН ВЭД выводится в графе 1, через запятую после наименования товара:

Шаг 12. Поступление оплаты за реализованный товар от покупателя ТОО «ВЕСНА»

На основании документа Счет на оплату создаем документ Поступление на расчетный счет. Раздел Банк и касса – Банк – Банковские выписки – Поступление , заполняется автоматически. В строчке Сумма указываем оставшуюся сумму. В нашем примере 500 000,00 руб.:

Проводки, полученные после проведения документа:

Шаг 13. Подтверждение применения нулевой ставки НДС

Создадим документ Подтверждение нулевой ставки НДС в разделе Операции – Закрытие периода – Регламентные операции НДС :

Для заполнения таблицы документа применим кнопку Заполнить.

Обратите внимание, что в колонке Событие указывается Подтверждена ставка 0%:

На рисунках видим какие записи делаются в регистрах после проведения документа в 1С 8.3:

НДС по реализации 0%:

НДС с Продажи :

Шаг 14. Книга продаж

Сформируем Книгу продаж в разделе Отчеты – НДС – Книга продаж или раздел Продажи – НДС – Книга продаж :

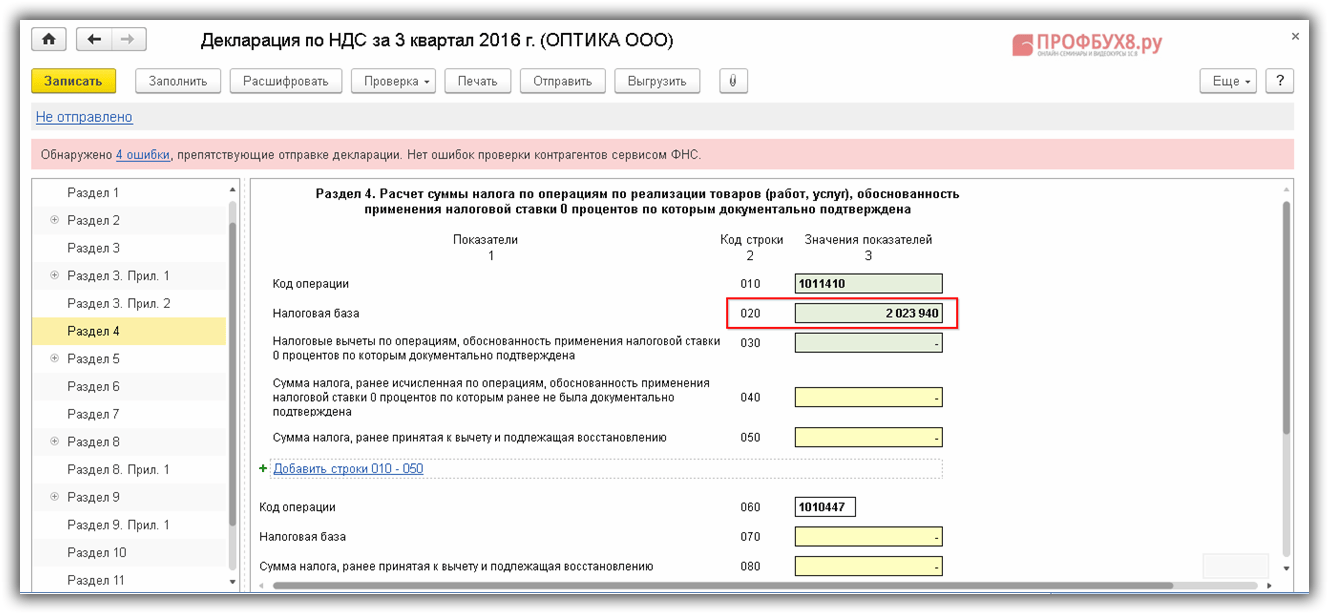

Шаг 15. Декларация по НДС

Создадим документ Декларация по НДС в разделе Отчеты – 1С-Отчетность – Регламентированные отчеты :

После выбора отчета появиться дополнительное окно. Образец заполнения показан на рисунке:

Используя кнопку Создать, сформируем отчет. Порядок заполнения налоговой декларации по НДС, утвержден приказом ФНС России от 29.10.2014г. №ММ-7-3/558.

По отчету видим, что заявленная к вычету сумма НДС указана в разделе 3 по строчке 120 и совпадает с суммой указанной в Книге покупок:

По отчету видим, что сумма, указанная в разделе 4 по строчке 020 (Налоговая база), совпадает с суммой указанной в Книге продаж:

Шаг 16. Проверка счета 19

Сформируем оборотно-сальдовую ведомость по счету 19 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету . По отчету видим, что счет 19 закрыт:

Разобраться с тем, где какие документы и справочники находятся, какие действия программа предпринимает автоматически, а какие вам придется делать самостоятельно, как настроить программу «под себя», какой порядок оформления документов и регламентной отчетности действует в 1С 8.3 – Вам поможет наш . Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

Экспортная продажа товаров оформляется в 1С с нулевой ставкой по НДС и имеет свою специфику. Для правильной регистрации экспорта необходимо произвести некоторые настройки в учетной политике организации-продавца. Рассмотрим подробно процесс настройки и реализации на базе программы . Заходим на вкладку меню «Главное», находим раздел «Организации», выбираем нужную (если учет ведется по нескольким организациям, например, на аутсорсе через 1С-онлайн) и открываем «Учетная политика». Можно внести изменения в настройку учетной политики текущего периода. Либо создать новую запись на последующий период (год), в зависимости от того, когда предполагается продавать товар на экспорт. Рассмотрим на примере создания новой. При нажатии на клавишу «Создать» открывается окошко с настройкой параметров. На данный момент интересует пункт «Настройка налогов и отчетов», которая располагается внизу окошка в виде гиперссылки:

Нажимаем и попадаем в меню данной настройки. Переходим на вкладку «НДС».

Необходимо отметить галочками два пункта:

Ведется раздельный учет входящего НДС.

Раздельный учет НДС по способам учета.

После этого настройка сохраняется. В связи с установкой, все создаваемые документы будут иметь отдельную колонку для указания способа учета.

Теперь перейдем на вкладку меню «Покупки», журнал «Поступления (акты, накладные)» и сформируем документ «Поступление товаров и услуг». Заполняем стандартным способом поля:

-

Счет на оплату (если выписывался ранее).

Табличную часть заполняем номенклатурными единицами с указанием количества и стоимости.

Контрагент.

Для того чтобы программа распознала, что приобретается экспортный товар, нужно в колонке «Способ учета НДС» установить значение «Блокируется до подтверждения 0%».

Смотрим движение документа в бухгалтерском и налоговом учете. Проводки ничем не отличаются от обычных по поступлению:

Теперь товар можно продать. Переходим на вкладку меню «Продажи», журнал «Реализация (акты, накладные)». Создаем новую реализацию. Все поля документа заполняются стандартным способом за исключение договора. Ставка НДС при этом должна быть указана 0%. Рассмотрим подробнее заполнение договора. Заходим в карточку контрагента и создаем договор:

Вид договора – с покупателем.

Цена в - указываем валюту (USD или EUR ), в которой будут происходить расчеты.

Оплата в – указывается аналогично:

После заполнения нажимаем «Записать и закрыть» и выбираем этот договор в реализацию. Автоматически по курсу выбранной валюты пересчитывается цена, общая сумма и НДС. Также в поле «Расчеты» отражаются валютные счета (62.21 и 62.22):

Подтверждение экспорта.

Неподтверждение экспорта.

На подтверждение и сбор документов экспорта в законодательстве РФ предусмотрен срок не более 180 дней. Допустим, комплект документов подготовлен и экспорт подтвержден. Это необходимо отразить в программе 1С. Для этого переходим на вкладку меню «Операции», находим раздел «Закрытие периода» и выбираем пункт «Регламентные операции НДС». Создаем новый документ с видом «Подтверждение нулевой ставки НДС».

В форме подтверждения необходимо установить актуальную дату и нажать клавишу «Заполнить». В табличной части появится созданная реализация с экспортным товаром. А в колонке «Событие» отразится «Подтверждена ставка 0%».

Проводим документ подтверждения и примем к вычету входящий НДС. Оформляется это при закрытии месяца (или квартала) обработкой «Закрытие месяца». Заходим в «Помощник по учету НДС», устанавливаем период и в разделе «Регламентные операции» выбираем «Формирование записей книги покупок (0%)». В выпадающем списке нажимаем «Открыть операцию»:

После чего открывается документ «Формирование записей книги покупок». Нажимаем клавишу «Заполнить документ», и в табличной части на вкладке «Приобретенные ценности» автоматически появится информация о документах на экспортный товар. А именно: кто поставщик, документ приобретения, документ отгрузки, состояние, вид ценности и так далее:

Проводим документ и формируем отчет «Книга покупок» за этот же период (квартал). В отчете отразится сумма НДС, принятая к вычету.

Теперь рассмотрим ситуацию, когда экспорт не подтвержден (причиной может быть – не уложились в сроки 180 дней). Это также необходимо отразить в программе 1С. Аналогичным образом создаем документ «Подтверждение нулевой ставки». Устанавливаем актуальную дату и нажимаем клавишу «Заполнить». В табличной части появится документ реализации. В колонке «Событие» устанавливаем «Не подтверждена ставка 0%».

Сегодня российские экспортеры продукции обладают возможностью пользоваться нулевой ставкой НДС, причем данная операция должна быть проведена по бухгалтерскому учету. При этом от компании требуется собрать подтверждающий пакет документов. Он необходимо исключительно для налоговой службы, и никаких подтверждений в 1С: Бухгалтерия не требуется.

При этом компании получают на оформление всех документов не более 180 суток. Если в срок не уложиться, то НДС придется платить в полном объеме.

Для того, чтобы подтвердить использование ставки НДС в размере 0%, требуется проведение следующего набора действий:

- Настройка учетной политики;

- Оприходование экспортных товаров;

- Оформление экспортной реализации;

- Создание документа «Подтверждение нулевой ставки НДС»;

- Создать книгу покупок.

Настройка учетной политики

Данная операция не требует никаких сложных манипуляций. Достаточно установить соответствующие флажки в разделе НДС. При этом необходимо понимать, что в случае перехода на новую политику, потребуется осуществлять новую проводку всей документации.

Оформление поступления и продажи

После того, как в поступлении проставлены все флажки, система предлагает пользователю новый столбец «Способ учета НДС». Для данного случая требуется выбрать вариант «Блокируется до подтверждения 0%». Именно этот момент является основной особенностью операций, связанных с перепродажей товаров на экспорт.

При совершении покупки на внутреннем рынке у поставщика покупатель вынужден платить НДС, но обладает правом в дальнейшем требовать возврата уплаченной суммы после его экспортной перепродажи. Произойдет это после того, как будет подтверждено право на использование ставки НДС в 0%.

После этого во всех существующих регистрах осуществляется блокирование НДС.

Оформление реализации в программе проводится со ставкой налога в 0%.

При заведении договора потребуется указать расчетную валюту, в которой проводится экспортная операция. В данном случае это американские доллары USD.

Подтверждение нулевой ставки НДС

В первом документе проводится заполнение табличной части, причем при правильности заполнения данных в документах реализации сведения будут занесены в автоматическом режиме.

От пользователя требуется только выбрать вариант «Подтверждена ставка 0%». После этого документ проводится и осуществляется проверка сформированных бухгалтерских проводок.

В данном случае проводки сформированы не были, но произошло движение НДС по регистрам. В частности запись появилась в регистре «НДС по реализации 0%». Еще две записи сформировано в разделе «НДС предъявленный».

Формирование записей в книге покупок с НДС 0%

Программа 1С анализируется состояние счета НДС на основе используемых регистров. При создании книги покупок все записи в нее будут введены системой в автоматическом режиме.

При этом формирование книги при проведении предусматривает создание проводок. Они демонстрируют, что величина уплаченного ранее НДС при проведении экспортной операции по продаже товара принята к вычету.

Что делать, если в 1С ставка в 0% не подтверждена

В случае, если нет подтверждения ставки в 0% по НДС, понесенные расходы предстоит списывать по категории «Прочие расходы». При этом процесс списания осуществляется через документ «Подтверждение нулевой ставки».

Но при этом система сделает соответствующие проводится и составит счет-фактуру с отражением в книге продаж на закладке «Дополнительные листы».

Расчет величины НДС в данном случае система автоматически проводит по ставке в 18%, считающееся стандартной. Данная сумма может быть уменьшена на величину НДС, уплаченного при покупке товара. В нашем случае это 18 тысяч рублей.

ПРОГРАММА КУРСА

Урок 1. Законодательные требования к внешнеэкономической деятельности. Валютный контроль – 3 видео Видео 1. Нормативное регулирование. Международный контрактВидео 2. Валютный контроль

Видео 3. Справка о подтверждающих документах

Урок 2. Учет валютных операций. Покупка, продажа валюты. Расчеты по валютному контракту – 3 видео Видео 1. Учет валютных операций

Видео 2. Практика в 1С: Настройка программы

Видео 3. Практика в 1С: Покупка и продажа валюты

Урок 3. Экспорт. Учет экспортного НДС – 6 видео Видео 1. Учет экспортных операций

Видео 2. Учет НДС экспортных операций

Видео 3. Примеры по учету НДС экспортных операций

Видео 4. Раздельный учет НДС

Видео 5. Учет авансовых платежей при экспорте

Видео 6. Практика в 1С: Учет экспортных операций

ИТОГОВОЕ ТЕСТИРОВАНИЕ

Ботова Елена Витальевна

- Аттестат ПрофбухгалтераArray ( => 11830 => Ботова Елена Витальевна => 41903 => Array ( =>

Ботова Елена Витальевна

- Профессиональный преподаватель-практик

- Аттестат Профбухгалтера

- Сертификат 1С «Профессионал»

- Член ассоциаций: «Международная ассоциация сертифицированных бухгалтеров», «Ассоциация профессиональных бухгалтеров России

- Квалификация по специализации «Международная система GAAP»=> HTML) => 537835 => Array ( => => HTML) => 538321)

Для поступления требуется: - Диплом (Высшее образование или среднее специальное)

*Внимание! Если у Вас диплом на иностранном языке, в соответствии с 273 ФЗ "Об образовании" ст. 107, требуется перевод диплома на русский язык.

- ПаспортПо окончании курса Вы получите: - Удостоверение о повышении квалификации

- ВНИМАНИЕ! В связи с вступлением в силу с 01 июля 2016 года закона о профстандартах , рекомендуем пройти курс профессиональной переподготовки "Бухгалтерский учет и налогообложение с применением программы 1С: Бухгалтерия. Аудит и анализ деятельности предприятия" /

- Налогообложение. Составление налоговой и бухгалтерской отчетности 2016 + 1С 8.3 /

- Учет заработной платы и кадров 2016 + 1С ЗУП 8.2 /

- Бухучет валютных операций (ВЭД) + 1С 8.3 /

Наличие недостаточного уровня осведомленности относительно правильного оформления операций с валютой, большое количество нормативно-правовой документации для регуляции внешнеэкономической деятельности предприятий, могут повлечь за собой множество нарушений в отрасли ВЭД. Поэтому, если у вас в планах ведение внешнеэкономической деятельности, или вы уже начали работу, наше принесет вам большую пользу.

В курсе будут рассмотрены особенности оформления в таможенных пунктах операций экспорта-импорта, какие возможные формы работы с нерезидентами РФ, наличие ограничений законодательного характера при расчетах, связанных с внешнеэкономической деятельностью. Не остается в стороне и практическое использование схем, работающих в ВЭД — комиссионные договора, примеры оффшорных оформлений операций, работы с инвестиционными пакетами. Бухгалтера получают возможность ознакомиться с главными принципами учета, налогов, связанных с внешнеэкономическими операциями, как отображается процесс купли-продажи валюты, курсовые разницы и другие всевозможные тонкости, которые возникают при работе в этой отрасли.

Дистанционное обучение оформления операций по экспорту товаров и услуг 1с 8.2/8.3 имеет ряд важных преимуществ. К ним можно отнести не только отсутствие личного присутствия на семинарских занятиях, а и другие немаловажные аспекты:

- Индивидуальный подход к каждому из слушателей специализированного курса. Если проводится дистанционные курсы для сотрудников организаций, которые занимаются ведением внешнеэкономической деятельности, занятия в форме семинаров для большого количества заинтересованных лиц будут нецелесообразными. Использование такого подхода может приносить результат лишь тогда, когда есть необходимость обсудить недавно принятые законодательные акты, которые будут касаться каждого предпринимателя. Наш семинар рассчитан на отдельные небольшие группы сотрудников отрасли. Такой подход к обучению может гарантировать, что каждый человек получит ответы именно на те вопросы, которые его интересуют, в которых было трудно разобраться в самостоятельном порядке для повышения эффективности деятельности его предприятия.

- Все консультанты — опытные специалисты, настоящие профессионалы, посвятившие сфере ВЭД не один год. Их работа направлена на практическое использование новой информации. Они помогут вам разобраться в том, как на практике использовать теоретические материалы для незамедлительного пользования полученными знаниями.

В программу курса входит информация о:

- Законодательных требованиях к ВЭД и контроле валюты.

- Учете операций с валютой, ее покупке и продаже, расчеты согласно с валютными контрактами.

- Практика в 1с: как настроить программу, вводить операции, связанные с покупками/продажами валют; вводные операции по переоценкам, расчетам поставщиков. Грамотный специалист поможет освоить вам все тонкости работы с ПО.

- Экспорте и всем, что связано с учетом НДС в этой отрасли экономической деятельности.