Упрощенная система налогообложения когда сдавать отчетность. Отчетность ооо на усн

Для многих предпринимателей, зарегистрировавшихся как ИП или ООО и выбравших УСН, остро встает вопрос: какие бумаги (отчеты, декларации, расчеты и прочее) и когда я должен сдать? Требования постоянно меняются, попробуем разобраться, что и когда нужно сдавать упрощенцам в 2018 году.

Вопросы такого характера и многие другие, бизнесмены уже давно привыкли решать в этом сервисе , попробуйте, что бы минимизировать риски и экономить время.

Отчетность УСН в налоговую инспекцию

Начнем с самой декларации по УСН , которая заполняется за прошедший год. Ее срок сдачи для ООО и ИП отличаются: для юрлиц это 31 марта, для ИП – срок на месяц больше, то есть 30 апреля. До этого числа нужно сдать декларацию в бумажном виде лично (или через представляющее лицо), почтой или в электронном формате. Тянуть с этим до последнего дня не рекомендуется – можете опоздать, причем не по своей вине.

Что сдаем еще? Декларации по другим налогам:

- за транспорт и землю их надо сдать до 1 февраля. Требование касается лишь организаций, так они исчисляют налог сами. Формат сдачи документ — бумага или электронка — можно выбрать. ИП являются физическими лицами, поэтому за них эти налоги считает инспекция.

- декларацию по ЕНВД – актуально для тех, кто совмещает два спецрежима и, соответственно, должен сдать две декларации – и по упрощенке, и по ЕНВД. Декларация заполняется ежеквартально, форму сдачи также можно выбрать, сроки установлены на 20 числа января, апреля, июля и октября.

- если вы с 2015 признаетесь плательщиком налога на имущество (с которого налог теперь платится с кадастровой стоимости), то в течение 30 дней по окончанию квартала вам нужно сдать налоговый расчет (так как по налогу платятся авансовые платежи). Данное требование также актуально только для юрлиц, так как ООО должны считать налог сами.

- декларацию по НДС надо заполнять лишь тем, кто является его плательщиком. Да, упрощенка предусматривает освобождение от НДС, но есть отдельные случаи, когда платить его все-таки требуется, а значит, нужно и отчитаться. Крайний срок сдачи с 2015 года установлен на 25 число месяца, идущего за завершившимся кварталом (январь, апрель, июль и октябрь соответственно). Декларация сдается только в электронном виде.

Что же касается сведений, связанных с имеющимся штатом сотрудников?

До 20 января в инспекцию надо представить данные о среднесписочной численности. Для организаций это требование обязательное, с ИП ситуация несколько иная. Если вы ИП с работниками – тоже сдаете, если их нет – сдавать не надо. Но бывают случаи, когда сейчас у вас сотрудники не числятся, но вы привлекали их на какой-то период года, например, 2-3 месяца. В таком случае сведения нужно подать, даже если цифра округлиться до нуля. Если у налоговой возникнут вопросы, то с вашей стороны нужно будет просто подготовить разъяснение.

Тем, кто выполняет роль налоговых агентов и удерживает НДФЛ со своих работников, нужно сдать еще два документа: справка (до 1 апреля) и сообщение о невозможности удержать НДФЛ, если такие факты имеются (до 1 марта). Кроме этого, с 2016 года надо еще сдавать и 6-НДФЛ – для сдачи отчета дается месяц после окончания квартала, а отчет за год следует сдать до 1 апреля.

С 2017 года работодатели ежеквартально отчитываются в налоговую по страховым взносам – сдают . Срок для его сдачи установлен на 30 число месяца, идущего за завершившимся периодом.

Если численность работников превышает 25 человек, у вас появляется обязанность обязательно сдавать эти формы в электронном формате.

Для организаций, применяющих упрощенку, нужно сдать в налоговую годовую бухгалтерскую отчетность. Срок установлен на 31 марта (три месяца после завершения отчетного периода).

Отчетность УСН в фонды

В фонды нужно сдать три отчета: , и СЗВ-СТАЖ с обобщающей формой ОДВ-1 (данные о количестве работников). 4-ФСС сдается ежеквартально, СЗВ-М – ежемесячно, а сведения о страховом стаже – ежегодно. Сроки установлены следующим образом:

- 4-ФСС в бумажном формате надо представить до 20 числа месяца, следующего за закончившимся кварталом, в электронном формате – до 25 числа этого же месяца.

- РСВ-1 в бумажном варианте надо сдать до 15 числа месяца, идущего за кварталом, в электронке – до 20 числа.

- СЗВ-М следует сдать до 15 числа месяца, следующего за отчетным.

Сведения о страховом стаже сдать нужно до 1 марта следующего года, то есть за 2017 год этот отчет надо сдать до 1 марта 2018 года.

Когда эти даты попадают на выходные, то они также переносятся на следующий день – понедельник. Обратите внимание на очень важный момент: с 2015 года поменялись требования по сдаче этих документов электронным способом. В Фонд соцстрахования отчет сдается в электронном формате, если численность превышает 25 человек, в Пенсионный фонд – равна 25 и более. Если сотрудников меньше, то форму сдачи можно выбрать.

Отчитываются все ООО и ИП, кто на учете стоит в качестве работодателя, даже если вы работали в отчетном периоде в одиночку. ИП без работников, которые платят фиксированный тариф взносов за себя, ничего сдавать не надо.

Какие еще документы нужно представить в государственные органы

К числу таких документов относится отчетность в Росприроднадзор и органы статистики.

В Росприроднадзор сдается Декларация о плате за негативное воздействие на окружающую среду – это нужно делать только тогда, когда по законодательству вы признаетесь плательщиком экологического сбора. Сдать декларацию необходимо до 10-го марта года, который следует за истекшим периодом. Если указанная дата попадает на выходной день, то срок сдачи отчета переносится на ближайший рабочий день. Новый вид отчета нужно сдавать в электронном формате, заверенном электронной подписью. В бумажном варианте эта декларация может быть принята у тех, у кого, во-первых, отсутствует электронная подпись, во-вторых, годовой размер платы за негативное воздействие на окружающую среду равен или менее 25 тыс.руб., и в-третьих нет подключения к интернету из-за технических проблем.

Что сдаем в статистику? Во-первых, ООО на УСН должны сдать в статистические органы бухгалтерскую отчетность. Крайний срок – 31 марта. Во-вторых, ООО и ИП на упрощенке должны сдавать специальную статистическую отчетность:

- форму № ПМ представляют малые предприятия (не позже 29 числа месяца, идущего после отчетного квартала);

- форму № МП (микро) сдают микропредприятия, кроме тех, которые заняты в сельском хозяйстве (форма годовая, сдать ее нужно до 5 февраля);

- форму № 1-ИП заполняют ИП, незанятые в сельском хозяйстве (форма также заполняется за год, сдается до 2 марта).

Для некоторых видов деятельности (торговля, с/х) Росстатом предусмотрены специальные формы статистического наблюдения.

Статистическую отчетность сдавать нужно не всем, а только тем ООО и ИП, которые оказались в выборке территориального органа статистики.

Вам должно прийти соответствующее официальное требование статистического органа. Чтобы точно знать нужно ли будет вам сдавать что-то в органы статистики в этом году или нет, лучше всего обратиться в территориальные органы по месту учета. Информацию о тех, кто попал в выборку, можно также узнать на сайте Росстата.

Объем налоговой отчетности для применяющих УСН, заметно отличается от отчетности на общем режиме, в силу того, что «упрощенцы» освобождены от целого ряда налогов. Мы рассмотрим, как в 2018 г. сдается декларация по УСН, сроки сдачи-2018 для иных отчетов «упрощенцев».

Отчетный период сдачи налоговой декларации по УСН

Главная отчетная форма на «упрощенке» – декларация по уплачиваемому при УСН налогу (форма утв. Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99).

Налоговый период по УСН равен календарному году (ст. 346.19 НК РФ). В ИФНС декларация подается раз в год, причем крайние сроки ее представления различны для юрлиц и предпринимателей: 31 марта и 30 апреля следующего года соответственно (ст. 346.23 НК РФ).

Отчетный период УСН – это квартал, полугодие, 9 месяцев. Сдавать отчеты за эти периоды на УСН не надо.

Таким образом, подавать декларацию по «упрощенному» налогу за 2017 г. нужно в сроки:

- не позднее 02.04.2018 г. организациям (т.к. 31 марта это выходной день – суббота),

- не позже 03.05.2018 г. предпринимателям (срок перенесен из-за «длинных» выходных – майских праздников).

Уплата УСН в 2018 году – сроки уплаты

Для уплаты «упрощенного» налога установлены сроки, совпадающие со сроками подачи годовой декларации. Авансы по налогу уплачиваются после каждого отчетного периода, не позже 25 числа – это правило действует в равной мере для организаций и ИП (п. 7 ст. 346.21 НК РФ).

Сроки оплаты УСН в 2018 году:

- налог за 2017 год – 02.04.2018 г. для юрлиц, и 03.05.2018 г. для ИП;

- авансовые платежи 1 квартала уплатить следует не позднее 25.04.2018г., за полугодие – 25.07.2018 г., за 9 месяцев – 25.10.2018 г.

УСН: сроки сдачи отчетности в 2018 г.

Какие еще отчеты, помимо декларации УСН, должны сдавать «упрощенцы» в 2018 году?

Бухотчетность «упрощенцев»

Организации обязаны до 02.04.2018 г. представить бухгалтерскую отчетность за 2017 год в ИФНС и Росстат. ИП от этой обязанности освобождены (п. 2 ст. 6 закона от 06.12.2011 № 402-ФЗ).

Режим УСН не освобождает от представления статистических форм отчетности, сроки сдачи которых нужно узнавать в органах Росстата.

Работодатели на УСН: сроки отчетности-2018

Фирмы и ИП-работодатели должны отчитываться по НДФЛ и страхвзносам за работников.

Для этого в ИФНС представляются следующие формы:

- справка 2-НДФЛ за 2017 г. (подробнее о сроках – );

- расчет 6-НДФЛ – ежеквартально (о точных сроках – в этой статье),

- расчет страховых взносов (сроки подачи в 2018 г. мы рассматривали ).

- СЗВ-СТАЖ за 2017 год (подробно о ней в этой статье);

- ежемесячная форма СЗВ-М (не позднее 15 числа следующего за отчетным месяца).

- расчет 4-ФСС (сроки различны для электронных и «бумажных» отчетов – подробнее об этом - в данной статье);

- подтверждение основного вида деятельности – 2017 для расчета тарифа по «травматизму» – не позже 16.04.2018 г.

Отчетность по прочим налогам

Кроме того, организациями на «упрощенке» в ИФНС подаются декларации по:

- налогу на имущество (при наличии у юрлица недвижимости, облагаемой из кадастровой стоимости) – 30.03.2018;

- земельному и транспортному налогам, если у организации присутствует объект налогообложения – 01.02.2018 г.;

- налогу на прибыль и НДС– если «упрощенец» является по ним налоговым агентом (подробнее об этом и ), выставлял счета-фактуры с НДС, или платил НДС при товарном импорте.

Таблицу сроков подачи всех годовых отчетов-2017 можно посмотреть .

Напомним, что во всех случаях для крайних сроков отчетности, как и для и иных налогов, при их совпадении с нерабочим днем, действует правило – перенос на ближайший следующий рабочий день.

Отчетность организаций при упрощенной системе налогообложения

Ежемесячная отчетность:

Форма СЗВ-М, представляемая в Пенсионный фонд не позднее 15 числа, следующего за отчетным месяцем.

Отчетность, сдаваемая по итогам отчетных периодов (1 квартал, 1 полугодие, 9 месяцев) по состоянию на 1 января 2018 года:

- Расчетная ведомость по средствам Фонда социального страхования РФ по форме 4 ФСС (по взносам от несчастных случае и профзаболеваниям) - представляется в ФСС не позднее 20 (в бумажном виде) или 25 (в электронном виде) числа месяца, следующего за отчетным периодом.

- Расчет по страховым взносам в ПФ, ФОМС и ФСС (в части взносов по временной нетрудоспособности и материнству) по форме КНД-1151111 - представляется в территориальную налоговую инспекцию не позднее 30 числа месяца, следующего за отчетным периодом.

- Декларация по налогу на прибыль организаций (сдают организации, получившие доходы, облагаемые по ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 Налогового кодекса. Сдается в налоговую инспекцию не позднее 28 числа месяца, следующего за отчетным периодом (годовая декларация сдается до 28 марта). Так же декларацию должны сдавать те организации на УСН, которые являются налоговыми агентами (например, при выплате дивидендов участникам-юрлицам, при выплате дивидендов физлицам, организация налоговым агентом не является!)

- Налоговая декларация по НДС. Сдается если организация является налоговым агентом или выставила счет-фактуры с НДС и обязана уплатить налог в бюджет. Сдается в ИФНС по месту регистрации организации не позднее 25 числа месяца, следующего за отчетным кварталом.

- Организации и ИП, работающие по посредническим договорам (комиссии, агентским и т.д.) с налогоплательщиками, применяющими ОСНО и выставляющие/получающие в рамках договоров с ними счета-фактуры с НДС, обязаны не позднее 20 числа месяца, следующего за отчетным кварталом, сдать в ИФНС в электронном виде журналы учета выставленных/полученных счетов-фактур.

- Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом 6-НДФЛ. Представляется не позднее 30 числа месяца, следующего за отчетным периодом. Годовая форма представляется не позднее 1 апреля.

- Расчет авансовых платежей по налогу на имущество организаций. Сдается, если организация владеет недвижимостью, облагаемой исходя от кадастровой стоимости имущества. Список такого имущества указан в статье 378.2 НК. Представляется не позднее 30 числа месяца, следующего за отчетным периодом. За год представляется не расчет, а декларация, срок представления 30 марта.

Обратите внимание! Декларации по УСН по итогам отчетных периодов не сдаются, однако уплачивать авансовые платежи по налогу необходимо (не позднее 25 числа месяца, следующего за отчетным периодом). Так же не сдаются квартальные расчеты по транспортному и земельному налогу, но, если местным законодательством предусмотрена оплата авансовых платежей по налогу, их необходимо уплачивать.

Отчетность, сдаваемая по итогам года

К отчетности, указанной выше в пунктах 1-6 добавляется

- Бухгалтерская отчетность организации. Представляется в налоговые органы и Росстат не позднее 31 марта.

- Сведения о среднесписочной численности работников - представляется в ИФНС по месту регистрации организации не позднее 20 января.

- Декларация по единому налогу по упрощенной системе налогообложения - представляется в ИФНС по месту регистрации организации не позднее 31 марта.

- Сведения о доходах физических лиц по форме 2-НДФЛ - представляется в ИФНС не позднее 1 апреля.

- Декларация по земельному налогу (только для налогоплательщиков земельного налога, т.е. тех организаций, у кого в собственности есть земельные участки) - представляется в ИФНС до 1 февраля.

- Декларация по транспортному налогу, (только для налогоплательщиков транспортного налога, т.е. тех организаций, у кого в собственности есть транспортные средства) - представляется в налоговую до 1 февраля.

- Подтверждение основного вида деятельности в ФСС (для определения тарифов по страховым взносам от несчастных случаев и профессиональным заболеваниям) - представляется в ФСС до 15 апреля. Представляются две формы - справка-подтверждение основного вида деятельности и заявление о подтверждении основного вида деятельности.

- Персонифицированная отчетность в Пенсионный фонд. Формы СЗВ-СТАЖ и ОДВ-1. Представляется в территориальное отделение ПФ в срок до 1 марта года, следующего за отчетным периодом.

Отдельно следует сказать о статистической отчетности. Ввиду того, что форм очень много, часть из них зависит от вида деятельности и/или региона, представить общий список форм для организаций не представляется возможным. Поэтому о необходимости представления статистической отчетности лучше узнавать в своем отделении статистики.

Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, нужно ли сдавать баланс ООО при УСН в 2019 году, а также ИП и НКО.

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

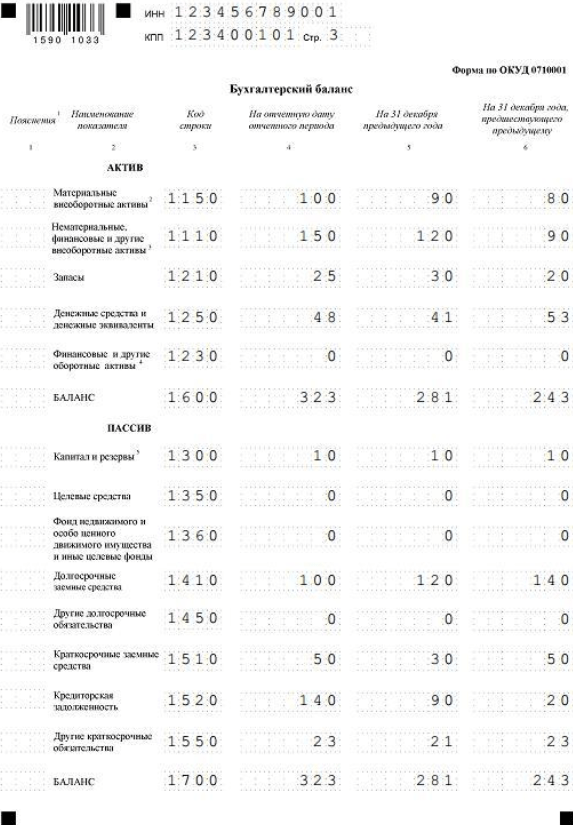

Бухгалтерский баланс для ООО на УСН за 2019 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н . Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Как сделать упрощенный бухгалтерский балансдля УСН за 2019 год: бланк и рекомендации

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Для упрощенного бухбаланса при УСН 2019 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица. Проводки при реформации.

Упрощенная бухгалтерская отчетность: пример заполнения

Рис. 1. Пример отчета о финансовых результатах за 2019 г.

Перед тем как составить бухгалтерский баланс при УСН в 2019 году, скачивают бланк — например, в приложении к статье. Данные в формы можно вносить вручную, на компьютере или автоматически через бухгалтерскую программу.

Баланс при УСН за 2019 год надо было успеть сдать 31 марта. Так как в 2019 году это выходной день — воскресенье, его необходимо будет сдать до 01.04.2019. Поквартально компании на упрощенке не отчитываются, да и в полном варианте баланс сдается только за год.

Предоставить финансовую отчетность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций бухгалтерские данные являются публичными, например для НКО, и их требуется публиковать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

Пошаговое заполнение баланса при УСН за 2019 год

Информация на первых двух страницах новой бухгалтерской отчетности за 2019 г. по упрощенке должна содержать все сведения об организации и сводные данные учета.

Рис. 2. «Описательные» страницы финансовой отчетности.

Составление бухбаланса при УСН за 2019 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы, по сравнению с предыдущим бланком. Два добавленных пункта — «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» — необходимы для детализации активов организации. В них нужно указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчете в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма — 150 тыс. руб. — по обоим счетам.

Доходы компании показываются в отчете о финансовых результатах (рис. 2). Его заполняют вместе с упрощенным бухбалансом на упрощенке в 2019 году, также он известен как форма 2, отчет о прибыли и убытках.

Образец готового бухгалтерского баланса при УСН в 2019 году

Финансовая отчетность прибыльной фирмы на упрощенке за 2019 г. (полный комплект, тыс. руб.).

Финансовая отчетность убыточной фирмы (УСН «доходы минус расходы»). Пример заполнения бухгалтерского баланса при УСН «доходы минус расходы» (формы 2) с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2019 г. различий нет.

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять ее по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т. п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Напоминаем, что организация может перейти на упрощенку, отправив уведомление об этом в Налоговую. Сделать это вам поможет , данный в статье на нашем портале.

Бухгалтерскую отчетность при УСН за 2018 год организациям предстоит сдать не позднее 1 апреля 2019 года. До конца отчетного 2018 года бухгалтеру надо провести ряд важных мероприятий: проверить учетную политику, наличие первички. Что еще?

для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер».

Индивидуальные предприниматели не обязаны вести бухучет и сдавать бухгалтерскую отчетность при условии, что ведут книгу учета доходов и расходов при УСН. Рекомендации этой статьи актуальны для организаций на УСН.

Формы бухгалтерской отчетности при УСН

Компании малого бизнеса, применяющие УСН, могут включать в состав годовой бухгалтерской (финансовой) отчетности бухгалтерский баланс и отчет о финансовых результатах, которые составлены по упрощенной форме. Данные формы приведены в Приложении 5 к Приказу Минфина России от 02.07.2010 № 66н.

Если к балансу и отчету о финансовых результатах необходимы пояснения, то составляется приложение к данным формам. Обратите внимание, что в пояснении раскрывается только наиболее важная информация, без знания которой невозможна оценка финансового положения и финансовых результатов компании. Например, существенной будет являться информация о вкладах в уставный капитал. Помните, что бухгалтерская (финансовая) отчетность должна быть достоверной.

Курс повышения квалификации для бухгалтеров на УСН « » - учебная программа соответствует требованиям профессионального стандарта «Бухгалтер». Лекции по зарплате, среднему заработку, первичке, основным средствам и другим не менее важным темам.

Что надо сделать до сдачи годовой бухгалтерской отчетности при УСН:

1. Проверьте свою учетную политику

Учетная политика должна соответствовать требованиям, предъявляемым статьей 8 Федерального закона от 06.12.2011 № 402-ФЗ и ПБУ 1/2008:

- способы ведения бухгалтерского учета должны соответствовать способам, утвержденным в учетной политике;

- если в учетную политику требуется внести изменения, то это необходимо сделать до начала 2019 года. Для этого выпускается приказ руководителя о внесении изменений. Согласно п. 12 ПБУ 1/2008, изменения в учетную политику вносятся с начала отчетного года, если иное не обусловлено причиной такого изменения.

2. Проверьте бухгалтерский учет на наличие ошибок

Если ошибки при УСН будут выявлены, то их необходимо исправить по правилам ПБУ 22/2010. Если какую-то сумму следует убрать из бухгалтерского учета, корректировка должна быть сделана записью сторно. Если речь идет о доначислении, то в бухгалтерском учете придется сделать дополнительные проводки.

3. Проверьте наличие первичных учетных документов, на основании которых составлялись бухгалтерские записи

4. На 31 декабря 2018 года надо будет провести реформацию баланса

Реформацию надо проводить после того, как отражены все финансово-хозяйственные операции, начислены необходимые налоги и определены финансовые результаты декабря.

Не ждите час икс, чтобы проверить наличие всей необходимой «первички» или своевременность отражения операций в бухгалтерском учете. Делайте это регулярно.

Налоговая и административная ответственность при УСН

Налоговая ответственность (ст. 120 НК РФ):

- Штраф в размере 10 000 рублей — за грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода;

- Штраф в размере 30 000 рублей — за те же деяния, если они совершены в течение более одного налогового периода.

Те же деяния, если они повлекли занижение налоговой базы, влекут взыскание штрафа в размере 20% от суммы неуплаченного налога, но не менее 40 000 рублей.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается (ст. 120 НК РФ):

- отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета или налогового учета,

- систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Кроме того, должностным лицам может грозить штраф в размере от 2000 до 3000 рублей (ст. 15.11 КоАП РФ):

- за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности;

- за грубое нарушение порядка и сроков хранения учетных документов.

Под грубым нарушением в данном случае понимается:

- искажение сумм начисленных налогов и сборов не менее чем на 10%;

- искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%.

Для главного бухгалтера предприятия на УСН программа профпереподготовки « ». Подготовка на соответствие профстандарту «Бухгалтер» (код А,В).