Корректировка в сторону уменьшения. Сторно реализации прошлого периода Корректировка поступления счет 76 к

Достоверное отражение финансового состояния организации в отчетности предусматривает корректировку начислений и досрочных платежей.

Корректировку начислений называют трансформацией. Необходимость трансформации возникает в том случае, если хозяйственные операции затрагивают изменения в составе хозяйственных средств (активов) и источников их образова-

149 ния (обязательств, капитала) в течение более чем одного отчетного периода.

Трансформация оформляется бухгалтерской проводкой, которая никогда не затрагивает счета по учету денежных средств, а связана с образованием дебиторской или кредиторской задолженности.

Бухгалтерская проводка отражает тот факт, что расходы произведены, но не оплачены, доходы заработаны, но не получены. В связи с этим при начислении сумма записывается по балансовому (постоянному) счету (например, произведенные расходы заносят по дебету счетов 10, 20, 44 и др.) и по счету промежуточному (временному), отражающему задолженность по их оплате (по кредиту счетов 60, 62, 76 и др.). Эти и другие временные счета (счета по учету расчетов) вступают в корреспонденцию со счетами по учету денежных средств в следующем отчетном периоде, что ведет к погашению задолженности, образовавшейся в прошлом бухгалтерском периоде.

Корректирующие проводки могут быть условно объединены в две большие группы: отложенные проводки (отсроченные) и накопленные проводки (нарастающие).

Отсроченные проводки (статьи) затрагивают данные, уже записанные на счетах. С помощью таких проводок суммы уже отраженные на счетах активов и обязательств переводятся на счета расходов и доходов.

Например, при подписке на периодические издания в конце отчетного года сумма оплаты оформлена проводкой Д97 «Расходы будущих периодов» К50,51. Но в следующем отчетном периоде, когда мы будем получать эти издания, произведем корректирующие записи по соответствующим бухгалтерским периодам Д26 «Общехозяйственные расходы» (20 «Основное производство» или 44 «Расходы на продажу») К97, в части относящейся к данному периоду.

Рассмотрим другой пример. Допустим, арендная плата от арендатора за переданное в аренду оборудование получена за 6 месяцев вперед. Первая проводка должна отразить поступление всей суммы средств на наш расчетный счет Д51 и образование потенциального дохода К98 «Доходы будущих периодов» или К76 «Расчеты с дебиторами и кредиторами». По мере наступления этих будущих периодов (ежемесячно, ежеквартально) соответствующая часть дохода корректирующей проводкой будет превращена в реальную сумму доходов, т.е. Д98 К91 «Прочие доходы и расходы».

Накопленные статьи состоят из корректирующих проводок, относящихся к хозяйственной деятельности, по которой еще никакие суммы не проходили по счетам. Эти проводки всегда первые, отражают изменения активов и обязательств и соответствующих доходов и расходов.

Накопленные активы - это активы, существующие к концу бухгалтерского периода, но еще не учтенные. Это доходы, представляющие собой права на получение прибыли в будущем. Например, неполученные доходы по уже предоставленным услугам. Услуги могут быть предоставлены клиентам в одном бухгалтерском периоде, а оплата произойдет в другом,

Корректирующая проводка будет выглядеть следующим образом: Д76 К91 «Прочие доходы и расходы».

Доходы от услуг найдут отражение в отчете о прибылях и убытках, а дебиторская задолженность - в балансе.

Накопленные пассивы - это обязательства, которые существуют к концу бухгалтерского периода, но еще не учтены. Например, начисленная заработная плата за последние дни отчетного периодаД20, 44 К70.

Отсутствие корректирующих проводок увеличивает или уменьшает прибыль и отражается на величине статей баланса, искажая реальное финансовое состояние предприятия.

Особенность корректировки досрочных платежей в том, что ей предшествует получение (перечисление денежных средств, приводящее к образованию кредиторской (дебиторской) задолженности. Корректирующие записи отражают факт погашения (получения) ранее образовавшейся задолженности путем выполнения обязательств. А выполненные обязательства рассматриваются как право на получение дохода (выручки) или осуществления расхода (отражения в учете затрат).

Наличие пяти основных видов досрочных платежей определяет особенности их корректировки.

1. Получение аванса.

Покупатель, согласно договора, заранее (авансом) платит за товары или услуги.

При получении денег фирма-продавец отражает в учете свои обязательства перед покупателем в сумме предоплаты. Сумма аванса может быть равна стоимости услуг за 2-3 и более месяцев.

Получение денежных средств найдет отражение по дебету счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета»; обязательства фирмы-продавца (на счете 76 «Расчеты с разными дебиторами и кредиторами» или 62 по субсчету «Авансы полученные».

Полученный аванс отрабатывается фирмой по мере обслуживания потребителя услуг и стоимость фактически оказанных услуг списывается со счетов предоплаты (76,62*) и отражается как выручка по кредиту счета 90 «Продажи». На счетах 76, 62 остается остаток, отражающий неотработанную часть полученного дохода.

В практике отечественного учета корректировка досрочных платежей производится по мере составления отчетности

1 В соответствии с учетной политикой фирмы. Счет 76 используется, как правило, для учета авансов под работы и услуги, счет 62 - пол товарные операции. 152

(как правило, ежеквартально, но возможно ее проведение и ежемесячно).

В учете западных стран внешние отчеты представляются не ежеквартально, как в России, а только один раз в год после его окончания. В этих странах отработка аванса регистрируется для практических целей только в конце отчетного периода. Это избавляет организацию от многократного повторения практически одинаковых записей.

С помощью корректирующей записи отработанная на 31 декабря часть аванса переводится со счета обязательств (76, 62) на счет выручки (90). И счет продажи (выручки) правильно отражает выручку, заработанную в течение года.

2. Оплата авансом.

Если в первом случае наша фирма получила аванс, то во втором она сама платит за товары и услуги вперед, т.е. осуществляет предварительную оплату (предоплату).

Например, фирма, согласно договора, оплатила 1 декабря услуги связи за шесть месяцев вперед из расчета 15 тыс. рублей за месяц. Она перечислила денежные средства на счет поставщика услуг (кредит счетов 50, 51, 52) и отразила их в форме дебиторской задолженности (дебет 76, 97). Организация связи непрерывно и добросовестно выполняет свои обязательства, а фирма (ежемесячно - в прошлом году, ежеквартально - в текущем году) списывает фиксируемую часть оплаты как расходы на производство. Корректирующая запись для регистрации месячных расходов за декабрь (с 1 по 31 декабря) будет отражена проводкой Д20, 44, 26 К97, 76 на сумму 15 тыс. руб. Остаток дебиторской задолженности организации связи на 1 января составит 75 тыс. руб. (15 46- 15). Расход зафиксирован в сумме 15 тыс. руб., так как прошел один месяц из шестимесячного периода.

Расходы фирмы на оплату услуг связи перенесены на счет по учету затрат на производство, так как эти затраты произведены в прошлом периоде.

Корректирующие записи подобного типа, связаны с авансовыми платежами. Они возникают и при учете использования в течение отчетного периода каких-нибудь материалов, например, канцелярских товаров. В этом случае сумма расходов определяется количеством и номенклатурой истраченных материалов, а не периодом времени.

Например, на 1 октября фирма имела в наличии канцтоваров на 8 тыс. руб. В ноябре того же года приобрела еще на 4 тыс. руб. (Д10 К50, 51). По данным инвентаризации стоимость канцтоваров на 31 декабря отчетного года составила 2 тыс. руб. Таким образом, стоимость канцтоваров, использованных в отчетном периоде, составила 10 тыс. руб. (8 тыс. руб. + 4 тыс. руб. - 2 тыс. руб.). На эту сумму делается корректирующая запись Д20, 44, 26 К10. Она переводит стоимость канцтоваров, использованных в течение отчетного периода (в отечественном учете - квартала, в западном - года) на счет расходов (затрат на производство).

3. Третий тип корректирующих записей, связанных с платежами вперед, возникает при использовании в течение отчетного периода долгосрочных активов, срок службы которых составляет несколько лет (основные средства, нематериальные активы). Например, 10 июня приобретено оборудование стоимостью 120 млн. руб. Предполагаемый срок его службы с учетом условий эксплуатации 8 лет. Поскольку ожидается, что оборудование будет служить 8 лет, то исходя из принципа соответствия, определенная часть его стоимости в форме амортизационных отчислений должна быть отнесена на производственные расходы каждого отчетного периода.

Определим сумму амортизационных отчислений на срок его службы в отчетном периоде, т.е. с 1 июля по 31 декабря.

^ Сс 12 8 12 "

где Ао- амортизационные отчисления, млн. руб.;

Пс - первоначальная стоимость основных средств, млн. руб.;

Ц> - стоимость реализации основных средств по окончании срока их службы, млн. руб. (в нашем примере, Ср = о т.е. оборудование не будет иметь стоимости реализации после окончания срока службы);

Сс - срок службы оборудования;

N - число месяцев, в течение которых оборудование использовалось (находилось в распоряжении фирмы) в отчетном периоде.

Эта корректирующая запись относит соответствующую часть стоимости оборудования к текущему периоду, т.е. к первому полугодию отчетного года.

Бухгалтерская запись по начислению амортизации (износа) основных средств Д20, 26, 44 К02 «Амортизация основных средств», нематериальных активов Д20, 44, 26 К05 «Амортизация нематериальных активов». Оба счета (02 и 05) контрактивные. Их иначе называют контрарные счета.

Если при втором типе корректирующих записей, связанных с платежами вперед за материалы, израсходованные на производство, материалы списываются со счета 10 «Материалы», что уменьшает их наличие, то амортизационные отчисления не записываются на уменьшение стоимости основных, нематериальных активов непосредственно, а аккумулируются из года в год на счетах 02, 05 и только при составлении баланса, расчетным путем определяется их остаточная стоимость.

4. Поставка товара или оказание услуги до получения платежа (заработанные, но не записанные доходы).

Многие фирмы предоставляют своим клиентам кредиты, т.е. поставляют товары или оказывают услуги с отсрочкой платежа за них. В этом случае в учете отражается заработанный, но еще не полученный доход. А так как доход не получен, а счета выставлены, возникает дебиторская задолженность, которая записывается по дебету счета 76 «Расчеты с

прочими дебиторами и кредиторами» (счета к получению) или счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи» в форме выручки, так как товар передан (услуга оказана), процесс реализации завершен. Осталось только получить реальные денежные средства.

Конец отчетного периода далеко не всегда совпадает с датой очередного выставления счетов клиентам. Поэтому необходимо выяснить, имеются ли клиенты, обслуженные в кредит после последнего выставления счетов. Если они имеются, делается корректирующая запись Д62, 76 К90. Цель записи - отразить правильно все доходы. Эта корректирующая запись фиксирует доход, который на конец отчетного периода уже заработан, но не отражен на счетах. В учете отражается часть выручки, на которую еще не выставлены счета. При этом в западном учете не требуется немедленно выставлять счета клиентам - это можно сделать и позже. Главное, чтобы счет 90 (в части выручки) правильно отражал доход (потенциальную выручку), заработанный в отчетном периоде.

5. Использование товаров или услуг до их оплаты.

Подобно тому, как доходы могут быть заработаны, но еще не записаны из-за того, что конец отчетного периода попадает между датами выставления счетов, точно также расходы могут быть уже осуществлены, но еще не выплачены (не записаны) из-за того, что конец отчетного пери-ода попадает между датами оплаты счетов.

Примерами таких ситуаций могут быть начисленная, но не выплаченная заработная плата (Д20, 44 К70), оплата процентов. Проценты можно рассматривать как своего рода оплату за услуги, которые кредитор оказывает должнику, предоставляя свои деньги во временное пользование. За это время и нарастают проценты. Если конец отчетного периода не совпадает с днем оплаты процентов, у должника имеется уже существующий, но еще неоплаченный расход, относящийся к периоду времени между последней датой оплаты процентов и концом 156 отчетного периода. Чтобы записать этот существующий, но не оплаченный расход, производится корректирующая запись, фиксирующая кредиторскую задолженность по выплате процентов, обязательство фирмы выплатить проценты.

5,4. Распределение доходов и расходов между отчетными периодами

Доходы могут быть получены какой-либо организацией еще до того, как они заработаны. Это разного рода авансовые платежи под обязательства организации поставить товары, оказать услуги, выполнить какие-то работы, но не сейчас, не в этом отчетном периоде, а в будущем. По мере выполнения взятых обязательств организация зарабатывает часть средств, полученных авансом. Эта часть должна быть перенесена в погашение ее задолженности, зачтена в счет ее платежей покупателю -заказчику.

Например, получен аванс от заказчика на выполнение работ по капитальному ремонту Д50, 51 К62. При акцепте счета за выполненные работы и наличии акта об их приемке отражаем всю нашу кредиторскую задолженность заказчику Д20, 26, 44 К76, производим зачет ранее полученной суммы Д76 К62, а остаток задолженности погашаем перечислением средств Д76 К51.

В данном случае на сумму аванса полученного от заказчика организация имела отсрочку платежа, а на ее балансе находились незаработанные доходы, отражающие ее начисленную кредиторскую задолженность.

Организация может нести расходы, связанные с ее финансовыми результатами в течение срока, превышающего отчетный период. Эти затраты в полной сумме относятся на со-

ответствующие активные счета, а затем постепенно списываются на счета затрат (расходов). Таким образом, здесь происходит отсрочка расходов, а значит, их распределение между двумя и более отчетными периодами.

Примерами таких расходов могут быть авансированные расходы и амортизация.

Авансированные (оплаченные авансом) расходы выплачиваются вперед и относятся к будущим периодам. Например, предварительная подписка на периодические издания, расходы по научно-исследовательским и торским работам, арендная плата и другие. Часть этих расходов может относиться к данному отчетному периоду, если они связаны с проведением текущих операций, другая часть относится к расходам будущих периодов. Например, начислена арендная плата авансом за полугодие (Д97 К76). Перечислена арендодателю вся начисленная сумма (Д76 К51), но она должна будет списываться арендатором на затраты на производство ежемесячно (Д20 К97) в размере 1/6 части суммы платежа.

Если в конце отчетного периода эти расходы (в определенной части) не будут списаны, то и Баланс, и Отчет о прибылях и убытках будут составлены неправильно. Оценка активов будет завышена, расходы (затраты) занижены, что приведет к искажению суммы налога на прибыль, налога на имущество, суммы нераспределенной прибыли.

По мере производственного использования основных средств (кроме земли) организация начисляет их износ, равный сумме амортизации. Амортизация и основных средств, и нематериальных активов - такой же расход, как и другие, который организация также включает в свои затраты в течение определенного периода с целью получения дохода (прибыли).

Разрыв во времени при начислении амортизации позволяет рассматривать списание стоимости объектов на затраты

в течение целого ряда отчетных периодов как отсрочку расходов.

К неучтенным (незарегистрированным) или неначислен-ным доходам относят те из них, по которым право на получение возникло в данном отчетном периоде. Деньги под эти доходы! могут быть получены только в последующие отчетные периоды (Д76 К98). По мере поступления доходов в следующие отчетные периоды их суммы в соответствующих размерах переносят со счета 98 на счет 91 «Прочие доходы и расходы!» (Д98 К91).

Если обязательства по расходам возникли в данном отчетном периоде, а погашение этих обязательств (кредиторской задолженности) предусматривается в последующие отчетные периоды, такие расходы называются начисленными. В качестве таких расходов может быть заработная плата, начисленная в одном месяце, а подлежащая выплате в другом (Д20, 44 К70), а также начисленная, но не перечисленная арендатором в отчетном периоде арендная плата (Д97 К76). К начисленным расходам можно отнести также и начисленные налоговые и внебюджетные платежи (Д20, 70 К68, 69) и др. При этом во всех случаях записи производятся по дебету счетов расходов (затрат) и кредиту счетов обязательств по расчетам.

Возможна ситуация, когда уже после отгрузки изменяются количество или цена товаров, работ, услуг. Например, продавец предоставил покупателю премию за достижение определенного объема закупок, и эта премия уменьшает стоимость ранее отгруженных товаров. Или была выявлена пересортица, которая потребовала корректировки количества и цены товаров. Хорошо, если такие изменения возникли в течение 5 календарных дней с момента первоначальной отгрузки. Тогда счет-фактура выставляется уже с учетом изменений. В противном случае потребуется составление корректировочного счета-фактуры (п. 2.1 ст. 154 , п. 3 ст. 168 НК РФ , Письма Минфина от 25.07.2013 № 03-07-11/29474 , от 17.11.2016 № 03-07-09/67407 , от 18.06.2014 № 03-07-РЗ/29089). О том, как отражается корректировка реализации прошлого периода в сторону уменьшения или увеличения в бухгалтерском и налоговом учете, расскажем в нашей консультации.

Отражаем корректировки в бухгалтерском учете

Увеличение цены или количества отгруженных товаров в общем случае отражается следующими бухгалтерскими записями (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» - Кредит счета 90 «Продажи» – увеличена стоимость отгруженных товаров, работ или услуг (с НДС)

Дебет счета 90 – Кредит счета 68 «Расчеты по налогам и сборам», субсчет «НДС» – доначислен НДС с продажи

Дебет счета 90 – Кредит счетов 41 «Товары», 43 «Готовая продукция» и др. – увеличена себестоимость отгруженных ранее товаров (при корректировке количества товаров)

При уменьшении цены или количества отгруженных товаров, работ или услуг проводки делаются со знаком «-», т. е. СТОРНО.

Если составление корректировочного счета-фактуры связано с возвратом части товаров неплательщиком НДС, то первоначальный продавец сделает у себя такие проводки:

Дебет счета 41 – Кредит счета 62 – оприходована стоимость возвращенных товаров (без НДС)

Дебет счета 19 «НДС по приобретенным ценностям» - Кредит счета 62 – принят к учету НДС, относящийся к стоимости возвращенных товаров

Дебет счета 68, субсчет «НДС» - Кредит счета 19 – НДС по возвращенным товарам принят к вычету

Корректировка НДС прошлого периода

Корректировочный счет-фактура с НДС к доплате в результате увеличения цены или количества ранее отгруженных товаров, регистрируется первоначальным продавцом в книге продаж в том квартале, в котором составлен корректировочный счет-фактура (п. 10 ст. 154 НК РФ).

Корректировочный счет-фактура с НДС к вычету, который возник в результате уменьшения стоимости отгруженных ранее товаров, работ или услуг, регистрируется первоначальным продавцом в книге покупок не ранее получения документа, подтверждающего согласие покупателя на уменьшение цены или количества товаров, но и не позднее 3 лет со дня составления корректировочного счета-фактуры (п. 13 ст. 171 , п. 10 ст. 172 НК РФ).

Корректировка налога на прибыль за прошлый период

В общем случае корректировка налоговой базы по налогу на прибыль в результате изменения цены или количества ранее отгруженных товаров производится в том отчетном периоде, в котором первоначально была отражена такая отгрузка (Письма Минфина от 12.07.2017 № 03-03-06/1/44103 , от 14.02.2017 № 03-07-09/8251). То есть если, скажем, по февральской отгрузке увеличилась стоимость проданных товаров, работ или услуг, то нужно будет подать уточненную налоговую декларацию по налогу на прибыль за 1-ый квартал.

А вот если стоимость товаров уменьшилась, то отразить уменьшение выручки и прямых расходов в виде стоимости отгруженных ранее товаров можно будет в периоде, когда откорректирована реализация. Но только если в периоде первоначальной отгрузки налог на прибыль был исчислен к уплате. Поэтому если, например, по мартовской отгрузке уменьшилась стоимость отгруженных товаров, но по итогам 1-го квартала налог на прибыль был исчислен к уплате, то отраженная в мае корректировка реализации может быть показана в прибыльной декларации за 1-ое полугодие. А вот если по итогам 1-го квартала был убыток или продавец сработал в ноль, то уменьшение реализации за такой квартал нужно будет отражать только путем подачи уточненки (

Важно! Если бухгалтер планирует внести корректировки в прошлый период и налог не занижен, то корректировка налоговых данных в 1С 8.3 производится вручную.

Рассмотрим пример.

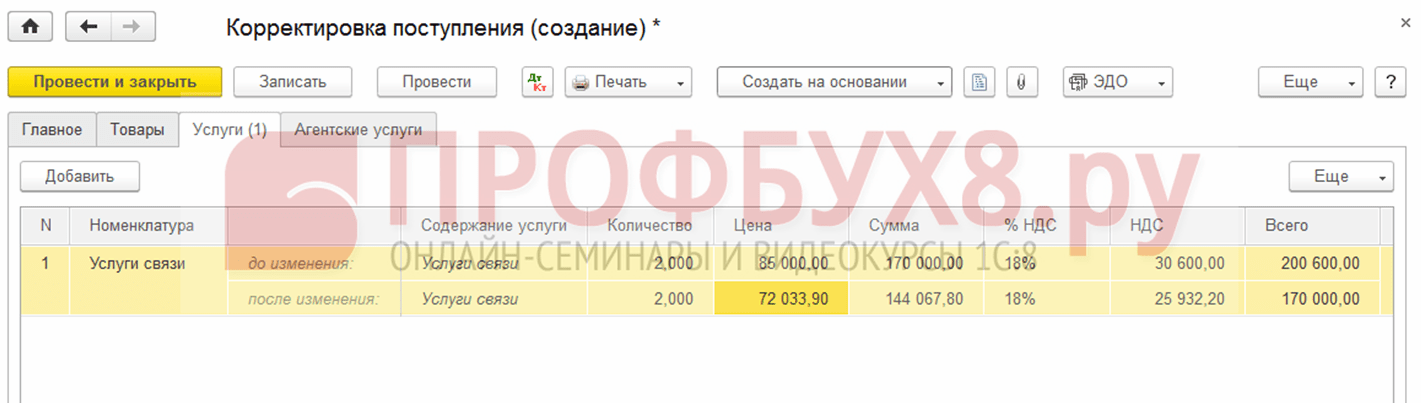

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при предоставлении услуг связи за декабрь 2015 года, сумма затрат была превышена на 30 600 руб.

Было оформлено документом Поступление (акты, накладные) из раздела Покупки. Также сразу был зарегистрирован счёт-фактура:

Также был выставлен счёт-фактура:

и был принят НДС к вычету:

На данное поступление был оформлен корректирующий документ .

Важно определить причину корректировки (вид операции):

- Исправление собственной ошибки – если допущена техническая ошибка, но первичные документы правильные.

- Исправление первичных документов – если соответствие товаров/услуг и прочего не совпадает с первичными документами, техническая ошибка в документах поставщика.

Рассмотрим данный пример при двух этих ситуациях.

Собственная ошибка

В данном случае допущена техническая ошибка в сумме бухгалтером, поэтому выбираем Исправление собственной ошибки:

При редактировании документа прошлого периода в поле Статья прочих доходов и расходов устанавливаются Исправительные записи по операциям прошлых лет. Это статья доходов/расходов с видом статьи Прибыль (убыток) прошлых лет:

На закладке Услуги заносим новые данные:

При проведении документ формирует сторнирующие проводки в сторону уменьшения, если окончательная сумма меньше исправленной. И дополнительные проводки на недостающую сумму при обратной ситуации:

Помимо этого, при корректировке прошлого периода в 1С 8.3 создаются корректировочные проводки прибыли (убытка):

В Книге покупок отображается скорректированная сумма НДС:

После исправления прошлого периода в 1С 8.3 необходимо сделать за прошлый год в разделе Операции – Закрытие месяца в декабре.

Как исправить ошибку, если забыли внести расходную накладную, как учитывать «забытые» неучтенные документы в части налогового учета при расчете налога на прибыль в 1С 8.3 читайте в

Техническая ошибка в документах поставщика

При допущенной ошибке поставщика Вид операции устанавливаем Исправление в первичных документах. Указываем номер исправления как для поступления, так и для счёта-фактуры:

На закладке Услуги указываем правильное значения:

Документ делает аналогичные проводки с исправлением собственной ошибкой по корректировке прошлого периода. Также можно распечатать исправленные печатные документы.

Товарную накладную:

Счет-фактуру:

Для отражения исправленного счёта-фактуры в Книге покупок необходимо создать документ Формирование записей книги покупок из раздела Операции, выбрав Регламентные операции по НДС:

Помимо основного листа в Книге покупок:

Исправление также отражается в дополнительном листе:

Корректировка реализации прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при реализации услуг связи за декабрь 2015 года, сумма доходов была занижена на 20 000 руб.

Была оформлена документом Реализация (акты, накладные) из раздела Продажи. Также сразу был зарегистрирован счёт-фактура:

На данную реализацию был оформлен корректирующий документ Корректировка реализации. Вид операции при технической ошибке выбирается Исправление в первичных документах. На закладке Услуги необходимо внести корректирующие изменения:

Также необходимо выставить исправленный счёт-фактуру:

В движениях отражаются корректирующие проводки:

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Как исправить ошибку в документах поступления или отгрузки, которая задевает первичные документы, а также специальные регистры налогового учёта рассмотрено в следующей .

Аннулирование ошибочно занесённого документа

Бывают ситуации, когда ошибочно занесён документ, например, создан .

Например, общество «Конфетпром» в марте обнаружило несуществующий документ поступления услуг связи за декабрь 2015 года.

Производится ручной операцией Сторно-операцией в Операции, введённые вручную из раздела Операции.

В поле Сторнирующий документ выбрать ошибочно введённый документ. Данный сторно документ сторнирует все проводки, а также начисление НДС:

Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

- В документе необходимо установить все галочки;

- Обязательно указать дату записи дополнительного листа:

На закладке Товары и услуги:

- Заполнить данные из расчётного документа и установить отрицательную сумму;

- Проконтролировать, чтобы в поле Событие было установлено значение Предъявлен НДС к вычету:

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки:

Как отразить реализацию прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило неотражённую реализацию услуг связи за декабрь 2015 года.

Для отражения забытого документа реализации в 1С 8.3 формируем Реализация (акты, накладные) на дату нахождения ошибки. В нашем случае март, а не декабрь:

В документе счёт-фактура указываем дату исправления (март) и эта же дата указывается в Выставлен (передан контрагенту):

Для отражения НДС в прошлом периоде необходимо установить галочку Ручная корректировка и исправить в регистре НДС Продажи:

- Запись дополнительного листа – установить Да;

- Корректируемый период – установить дату изначального документа. В нашем случае декабрь:

Корректировка реализации прошлого периода в сторону уменьшения отражается на счетах бухгалтерского учета в текущем периоде. Почему она может появиться и как правильно отразить ее в бухгалтерском учете, читайте в нашей статье.

Причины изменения реализации прошлого периода

На практике нередко встречаются ситуации, когда в текущем периоде необходимо произвести корректировку реализации прошлого периода, который уже был закрыт. Причины, по которым это необходимо сделать, бывают разные:

- снижение цены в результате выявления заказчиком в отчетном периоде некачественной продукции, полностью или частично невыполненных работ, оплаченных в предыдущем закрытом периоде;

- исправление реализационных документов в текущем периоде по вине ответственных за продажи лиц, например менеджеров по продажам;

Узнайте, как правильно исправлять первичные документы, из нашего материала «Первичный документ с ошибкой: “заменить нельзя исправить”» .

- уменьшение стоимости в результате предоставления скидок и других бонусов;

- соглашение сторон, преследующее другие деловые цели.

Изменение суммы реализации затронет НДС, а также записи фактов хозяйственной жизни на бухгалтерских счетах. Особенно подобная ситуация характерна для строительных предприятий, когда документы на выполненные работы оформлены и уже переданы в бухгалтерию. Но при этом часть этих работ не сделана или сделана с технологическими нарушениями. При этом некачественные или невыполненные работы могут быть выявлены в следующем периоде после проведения проверки или экспертизы.

Корректировка реализации прошлого периода в сторону уменьшения

Для того чтобы понять, как оформить корректировку реализации прошлого периода в сторону уменьшения, рассмотрим практические примеры.

Пример 1

18.12.2018 ООО «Мир» подписало акт выполненных работ по текущему ремонту объекта в сумме 236 тыс. руб., в том числе НДС 36 тыс. руб. Денежные средства были перечислены в полном объеме с расчетного счета предприятия 20.12.2018. В марте 2019 года ООО «Мир» была проведена независимая экспертиза для оценки качества выполненных работ. По ее результатам были обнаружены невыполненные, но уже оплаченные работы на сумму 18 тыс. руб., в том числе НДС 2 746 руб. ООО «Мир» направило в адрес подрядчика ООО СК «Пара» претензионное письмо и дополнительное соглашение к договору на уменьшение стоимости выполненных работ и возврат денежных средств. В апреле 2019 года ООО СК «Пара» подписало дополнительное соглашение и вернуло на расчетный счет предприятия денежные средства за невыполненные работы.

Правильные проводки при корректировке реализации прошлых периодов у ООО «Мир» (заказчика)

Декабрь 2018 года:

- Дт 20 Кт 60 — затраты по текущему ремонту объекта включены в себестоимость готовой продукции в сумме 200 тыс. руб.

- Дт 19 Кт 60 — отражен НДС в сумме 36 тыс. руб.

- Дт 68 Кт 19 — принятие НДС к вычету в сумме 36 тыс. руб.

- Дт 60 Кт 51 — оплачены выполненные работы в сумме 236 тыс. руб.

Апрель 2019 года:

После подписания дополнительного соглашения сделаны следующие записи:

- Дт 76 Кт 91.1 — начислен прочий доход в сумме 15 254 руб.

- Дт 76 Кт 68 — восстановлен НДС по невыполненным работам в сумме 2 746 руб.

- Дт 51 Кт 76 — получены денежные средства от ООО СК «Пара» в сумме 18 тыс. руб.

Декабрь 2018 года:

- Дт 62 Кт 90.1 — отражена выручка по ремонтным работам для ООО «Мир» в сумме 236 тыс. руб.

- Дт 90.3 Кт 68 — отражен НДС по реализованным работам в сумме 36 тыс. руб.

- Дт 51 Кт 62 — получена оплата от ООО «Мир» за ремонтные работы в сумме 236 тыс. руб.

Апрель 2019 года:

- Дт 91.2 Кт 62 — отражено уменьшение реализации (убыток) 2018 года, выявленный в апреле 2019 года, в сумме 15 254 руб.

- Дт 68 Кт 62 — отражен НДС по уменьшению в сумме 2 746 руб.

- Дт 62 Кт 51 — перечислены денежные средства в адрес ООО «Мир» в сумме 18 тыс. руб.

На нашем сайте вы можете скачать бланк акта выполненных работ «Акт приемки выполненных работ в строительстве — образец» .

Корректировка реализации прошлого периода в сторону увеличения

Помимо корректировки суммы реализации прошлого периода в сторону уменьшения, возможна и корректировка в большую сторону (увеличения).

Воспользуемся данными предыдущего примера, но немного дополним его условия.

Пример 2

В мае 2019 года выяснилось, что специалисты заказчика допустили ошибку. Из невыполненных работ на 18 тыс. руб. согласно предъявленной претензии половина (на сумму 9 тыс. руб.) оказалась выполненной. Денежные средства по выявленным работам были перечислены от ООО «Мир» обратно ООО СК «Пара».

Бухгалтерский учет у ООО СК «Пара» (подрядчика)

В мае 2019 года бухгалтер ООО СК «Пара» сделает следующие проводки:

- Дт 62 Кт 91.1 — доначислена реализация (выручка) на сумму 9 тыс. руб.

- Дт 51 Кт 62 — получены денежные средства от ООО «Мир» в сумме 9 тыс. руб.

Если сумма реализации увеличивается, то у подрядчика возникает необходимость и в доплате НДС в бюджет, что отражается проводками:

- Дт 90.3 Кт 68 — доначислен НДС в сумме 1 500 руб.

- Дт 68 Кт 51 — перечислен НДС в бюджет в сумме 1 500 руб.

Итоги

Корректировку реализации прошедшего закрытого периода можно провести в текущем отчетном периоде. Она возможна как в сторону уменьшения, так и в сторону увеличения. Учет корректировки отражается в бухгалтерском учете у заказчика и исполнителя.

Как корректировать реализацию в 1С:Бухгалтерия прошлым периодом

Необходимость скорректировать сумму по документу реализации за предыдущий период может возникнуть в силу разных причин, например:

- в случае обнаружения ошибок в документах по отгрузке товаров/услуг

- в случае изменения договорных условий, касающихся предыдущих поставок (например сделали доп. соглашение о снижении цены в том числе за предыдущий период) и т.п.

Варианты решения

Требуемые изменения необходимо отразить в бухгалтерском и налоговом учете в соответствии со статьей 54 Федерального закона от 27.07.2006 N 137-ФЗ:

Статья 54. Общие вопросы исчисления налоговой базы 1. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением. При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). (в ред. Федерального закона от 27.07.2006 N 137-ФЗ) В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога. (абзац введен Федеральным законом от 27.07.2006 N 137-ФЗ, в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

Рассмотрим как это все отразить в программе «1С:Бухгалтерия предприятия». Нам потребуется документ «Корректировка реализации».

Результирующие проводки документа зависят от того, закрыт или открыт корректируемый налоговый период и увеличивается или же уменьшается сумма документа.

Если налоговый период открыт, отчетность по нему еще не сдана, сумма документа уменьшается - документ отразит сумму корректировки взаиморасчетов и сумму изменения в базе по налогу на прибыль в первом не закрытом периоде используя счет 76.К.

На субсчете 76.К " Корректировка расчетов прошлого периода" учитывается результат корректировки расчетов с контрагентами,

которая была произведена после завершения отчетного периода. Задолженность по расчетам с контрагентами учитывается на

счете с даты операции, которая подлежит корректировке, по дату корректирующей операции. Аналитический учет ведется по

каждому дебитору и кредитору (субконто "Контрагенты"), основанию расчетов (субконто "Договоры") и документам расчетов

(субконто "Документы расчетов с контрагентом"). Каждый дебитор и кредитор - элемент справочника "Контрагенты". Каждое

основание расчетов - элемент справочника "Договоры контрагентов".

На субсчете 76.К " Корректировка расчетов прошлого периода" учитывается результат корректировки расчетов с контрагентами,

которая была произведена после завершения отчетного периода. Задолженность по расчетам с контрагентами учитывается на

счете с даты операции, которая подлежит корректировке, по дату корректирующей операции. Аналитический учет ведется по

каждому дебитору и кредитору (субконто "Контрагенты"), основанию расчетов (субконто "Договоры") и документам расчетов

(субконто "Документы расчетов с контрагентом"). Каждый дебитор и кредитор - элемент справочника "Контрагенты". Каждое

основание расчетов - элемент справочника "Договоры контрагентов".

Если же отчетность уже сдана и период закрыт, а сумма документа уменьшается, то в документе на вкладке «Расчеты» необходимо поставить галочку "Бухгалтерский учет прошлого года закрыт......" и указать статью прочих доходов/расходов.

В этом случае все проводки будут сделаны текущей датой:

Если сумма реализации увеличилась (т.е. мы не доплатили налоги в бюджет), то «1С:Бухгалтерия предприятия» все проводки по увеличению налоговой базы будет делать датой исходного документа. В нашем случае реализация была 14.01.2013г. А сумму закрытия 76.к на счет 62.1будет сделана датой обнаружения ошибки – в нашем случае 22.02.2015г.

Пометка о закрытии периода на вкладке «Расчеты» существенных изменений в проводки в этом случае уже не внесет.

Если в результате выявления ошибки сумма налога «пошла к уплате», то придется сдавать уточненный расчёт и выполнять процедуру повторного закрытия периода. Поэтому если период еще не сдан, то очень желательно (если это еще возможно) просто исправить в исходном документе сумму реализации.