Экономический смысл показателя npv. Приведенная стоимость денежного потока: что это, как рассчитывается

Раскроем такое понятие как чистый дисконтированный доход (NPV) инвестиционного проекта, дадим определение и экономический смысл, на реальном примере рассмотрим расчет NPV в Excel, а также рассмотрим модификацию данного показателя (MNPV).

Чистый дисконтированный доход (NPV, Net Present Value, чистая текущая стоимость, чистая дисконтированная стоимость) – показывает эффективность вложения в инвестиционный проект: величину денежного потока в течение срока его реализации и приведенную к текущей стоимости (дисконтирование).

Чистый дисконтированный доход. Формула расчета

где: NPV – чистый дисконтированный доход инвестиционного проекта;

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционный капитал, представляет собой затраты инвестора в первоначальный временном периоде;

r – ставка дисконтирования (барьерная ставка).

Принятие инвестиционных решений на основе критерия NPV

Показатель NPV является одним из самых распространенных критериев оценки инвестиционных проектов. Рассмотрим в таблице, какие решения могут быть приняты при различном значении NPV.

Расчет и прогнозирование будущего денежного потока (CF) в Excel

Денежный поток представляет собой количество денежных средств, которым располагает компания/предприятие в данный момент времени. Денежный поток отражает финансовую устойчивость компании. Для расчета денежного потока необходимо из притока денежных (CI, Cash Inflows ) средств отнять отток (CO, Cash Outflows ) , формула расчета будет выглядеть следующим образом:

![]()

Определение будущего денежного потока инвестиционного проекта очень важно, поэтому рассмотрим один из методов прогнозирования с помощью программы MS Excel. Статистическое прогнозирование денежных потоков возможно только в том случае если инвестиционный проект уже существует и функционирует. То есть денежные средства необходимы для увеличения его мощности или его масштабирования. Хочется заметить, что если проект венчурный и не имеет статистических данных по объемам производства, продажам, затратам, то для оценки будущего денежного дохода используют экспертный подход. Эксперты соотносят данный проект с аналогами в данной сфере (отрасли) и оценивают потенциал возможного развития и возможных денежных поступлений.

При прогнозировании объемов будущих поступлений необходимо определить характер зависимости между влиянием различных факторов (формирующих денежные поступления) и самого денежного потока. Разберем простой пример прогнозирования будущих денежных поступлений по проекту в зависимости от затрат на рекламу. Если между данными показателями наблюдается прямая взаимосвязь, то можно спрогнозировать какие будут денежные поступления в зависимости от затрат, с помощью линейной регрессии в Excel и функции «ТЕНДЕНЦИЯ». Для этого запишем следующую формулу для затрат на рекламу в 50 руб.

Денежный поток (CF). В12=ТЕНДЕНЦИЯ(B4:B11;C4:C11;C12)

Размер будущего денежного потока будет составлять 4831 руб. при затратах на рекламу в 50 руб. В реальности на определение размера будущих поступлений влияет намного большее количество факторов, которые следует отбирать по степени влияния и их взаимосвязи между собой с помощью корреляционного анализа.

Определение ставки дисконтирования (r) для инвестиционного проекта

Расчет ставки дисконтирования является важной задачей в расчете текущей стоимости инвестиционного проекта. Ставка дисконтирования представляет собой альтернативную доходность, которую мог бы получить инвестор. Одна из самых распространенных целей определения ставки дисконтирования – оценка стоимости компании.

Для оценки ставки дисконтирования используют такие методы как: модель CAPM, WACC, модель Гордона, модель Ольсона, модель рыночных мультипликаторов Е/Р, рентабельность капитала, модель Фамы и Френча, модель Росса (АРТ), экспертная оценка и т.д. Существует множество методов и их модификаций для оценки ставки дисконта. Рассмотрим в таблице преимущества и исходные данные, которые используются для расчета.

| Методы | Преимущества | Исходные данные для расчета |

| Модель CAPM | Учет влияния рыночного риска на ставку дисконтирования | |

| Модель WACC | Возможность учесть эффективность использования как собственного, так и заемного капитала | Котировки обыкновенных акций (биржа ММВБ), процентные ставки по заемному капиталу |

| Модель Гордона | Учет дивидендной доходности | Котировки обыкновенных акций, дивидендные выплаты (биржа ММВБ) |

| Модель Росса | Учет отраслевых, макро и микро факторов, определяющих ставку дисконтирования | Статистика по макроиндикаторам (Росстат) |

| Модель Фамы и Френча | Учет влияния на ставку дисконтирования рыночных рисков, размера компании и ее отраслевой специфики | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рыночных мультипликаторов | Учет всех рыночных рисков | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рентабельности капитала | Учет эффективность использования собственного капитала | Бухгалтерский баланс |

| На основе оценки экспертов | Возможность оценки венчурных проектов и различных трудно формализуемых факторов | Экспертные оценки, рейтинговые и бальные шкалы |

Изменение ставки дисконтирования нелинейно влияет на изменение величины чистого дисконтированного дохода, данная зависимость показана на рисунке ниже. Поэтому необходимо при выборе инвестиционного проекта не только сравнивать значения NPV, но и характер изменения NPV при различных значениях ставки. Анализ различных сценариев позволяет выбрать менее рискованный проект.

Расчет чистого дисконтированного дохода (NPV) с помощью Excel

Рассчитаем чистый дисконтированный доход с помощью программы Excel. На рисунке ниже представлена таблица изменения будущих денежных потоков и их дисконтирование. Итак, нам необходимо определить ставку дисконтирования для венчурного инвестиционного проекта. Так как у него отсутствуют выпуски обыкновенных акций, нет дивидендных выплат, нет оценок рентабельности собственного и заемного капитала, то будем использовать метод экспертных оценок. Формула оценки будет следующая:

Ставка дисконтирования = Безрисковая ставка + Поправка на риск;

Возьмем безрисковую ставку равную процентам по безрисковым ценным бумагам (ГКО, ОФЗ данные процентные ставки можно посмотреть на сайте ЦБ РФ, cbr.ru) равную 5%. И поправки на отраслевой риск, риск влияния сезонности на продажи и кадровый риск. В таблице ниже приведены оценки поправок с учетом выделенных данных видов риска. Данные риски были выделены экспертным путем, поэтому при выборе эксперта необходимо уделять пристальное внимание.

| Виды риска | Поправка на риск |

| Риск влияния сезонности на продажи | 5% |

| Отраслевой риск | 7% |

| Кадровый риск | 3% |

| 15% | |

| Безрисковая процентная ставка | 5% |

| Итого: | 20% |

В итоге сложив все поправки на риск, влияющий на инвестиционный проект, ставка дисконтирования будет составлять = 5 + 15=20%.После расчета ставки дисконтирования необходимо рассчитать денежные потоки и их дисконтировать.

Два варианта расчета чистого дисконтированного дохода NPV

Первый вариант расчета чистого дисконтированного дохода состоит из следующих шагов:

- В колонке «В» отражение первоначальных инвестиционных затрат = 100 000 руб.;

- В колонке «С» отражаются все будущие планируемые денежные поступления по проекту;

- В колонке «D» записывается все будущие денежные расходы;

- Денежный поток CF (колонка «E»). E7= C7-D7;

- Расчет дисконтированного денежного потока. F7=E7/(1+$C$3)^A7

- Расчет дисконтированного дохода (NPV) минус первоначальные инвестиционные затраты (IC). F16 =СУММ(F7:F15)-B6

Второй вариант расчета чистого дисконтированного дохода заключается в использовании встроенной в Excel финансовой функции ЧПС (чистая приведенная стоимость). Расчет чистой приведенной стоимости проекта за минусом первоначальных инвестиционных затрат. F17=ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

На рисунке ниже показаны полученные расчеты чистого дисконтированного дохода. Как мы видим итоговый результат расчета совпадает.

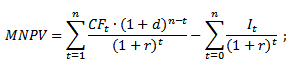

Модификация чистого дисконтированного дохода MNPV (Modified Net Present Value)

Помимо классической формулы чистого дисконтированного дохода финансисты/инвесторы иногда на практике используют ее модификацию:

MNPV – модификация чистого дисконтированного дохода;

CF t – денежный поток в период времени t;

I t – отток денежных средств в периоде времени t;

r – ставка дисконтирования (барьерная ставка);

d – уровень реинвестирования, процентная ставка показывающая возможные доходы от реинвестирования капитала;

n – количество периодов анализа.

Как мы видим, главное отличие от простой формулы заключается в возможности учета доходности от реинвестирования капитала. Оценка инвестиционного проекта с использование данного критерия имеет следующий вид:

Достоинства и недостатки метода оценки чистого дисконтированного дохода

Проведем сравнение между достоинствами показателя NPV и MNPV. К достоинствам использования данных показателей можно отнести:

- Четкие границы выбора и оценки инвестиционной привлекательности проекта;

- Возможность учета в формуле (ставке дисконтирования) дополнительных рисков по проекту;

- Использования ставки дисконтирования для отражения изменения стоимости денег во времени.

К недостаткам чистого дисконтированного дохода можно отнести следующие:

- Трудность оценки для сложных инвестиционных проектов, которые включают в себя множество рисков;

- Сложность точного прогнозирования будущих денежных потоков;

- Отсутствие влияния нематериальных факторов на будущую доходность (нематериальные активы).

Резюме

Несмотря на ряд недостатков, показатель чистого дисконтированного дохода является ключевым в оценке инвестиционной привлекательности проекта, сравнении его с аналогами и конкурентами. В добавок к оценке NPV для более четкой картины, необходимо рассчитать такие инвестиционные коэффициенты как IRR и DPI.

И с помощью каких формул этот показатель рассчитывается, но нуждается в простых подручных инструментах, позволяющих рассчитывать NPV быстрее, нежели вручную или с помощью обычных калькуляторов.

Им в помощь многофункциональная среда , позволяющая рассчитать NPV с помощью табличной данных либо же с применением специальных функций.

Разберем гипотетический пример, который решим посредством применения уже известной нам формулы расчета NPV, а затем повторим наши вычисления, используя возможности Excel.

Задача на нахождение NPV

Пример . Первоначальные в A составляют 10000 рублей. Ежегодная – 10 %. Динамика поступлений с 1-го по 10-ый годы представлена в нижеследующей таблице:

| Период | Притоки | Оттоки |

| 0 | 10000 | |

| 1 | 1100 | |

| 2 | 1200 | |

| 3 | 1300 | |

| 4 | 1450 | |

| 5 | 1600 | |

| 6 | 1720 | |

| 7 | 1860 | |

| 8 | 2200 | |

| 9 | 2500 | |

| 10 | 3600 |

Для наглядности cответствующие данные можно представить графически:

Рисунок 1. Графическое представление исходных данных для расчета NPV

Стандартное решение. Для решения задачи будем использовать уже известную нам формулу NPV:

Просто подставляем в нее известные значения, которые затем суммируем. Для этих вычислений нам пригодится калькулятор:

NPV = -10000/1,1 0 + 1100/1,1 1 + 1200/1,1 2 + 1300/1,1 3 + 1450/1,1 4 + 1600/1,1 5 + 1720/1,1 6 + 1860/1,1 7 + 2200/1,1 8 + 2500/1,1 9 + 3600/1,1 10 = 352,1738 рублей .

Расчет NPV в Excel (пример табличный)

Этот же пример мы можем решить, организовав соответствующие данные в форме таблицы Excel.

Выглядеть это должно примерно так:

Рисунок 2. Расположение данных примера на листе Excel

Для того чтобы получить нужный результат, мы должны соответствующие ячейки заполнить нужными формулами.

| Ячейка | Формула |

| E4 | =1/СТЕПЕНЬ(1+$F$2/100;B4) |

| E5 | =1/СТЕПЕНЬ(1+$F$2/100;B5) |

| E6 | =1/СТЕПЕНЬ(1+$F$2/100;B6) |

| E7 | =1/СТЕПЕНЬ(1+$F$2/100;B7) |

| E8 | =1/СТЕПЕНЬ(1+$F$2/100;B8) |

| E9 | =1/СТЕПЕНЬ(1+$F$2/100;B9) |

| E10 | =1/СТЕПЕНЬ(1+$F$2/100;B10) |

| E11 | =1/СТЕПЕНЬ(1+$F$2/100;B11) |

| E12 | =1/СТЕПЕНЬ(1+$F$2/100;B12) |

| E13 | =1/СТЕПЕНЬ(1+$F$2/100;B13) |

| E14 | =1/СТЕПЕНЬ(1+$F$2/100;B14) |

| F4 | =(C4-D4)*E4 |

| F5 | =(C5-D5)*E5 |

| F6 | =(C6-D6)*E6 |

| F7 | =(C7-D7)*E7 |

| F8 | =(C8-D8)*E8 |

| F9 | =(C9-D9)*E9 |

| F10 | =(C10-D10)*E10 |

| F11 | =(C11-D11)*E11 |

| F12 | =(C12-D12)*E12 |

| F13 | =(C13-D13)*E13 |

| F14 | =(C14-D14)*E14 |

| F15 | =СУММ(F4:F14) |

В результате в ячейке F15 мы получим искомое значение NPV, равное 352,1738.

Чтобы создать такую таблицу нужно 3-4 минуты. Excel позволяет найти нужное значение NPV быстрее.

Расчет NPV в Excel (функция ЧПС)

Поместим в ячейку B17 (или любую другую ячейку) формулу:

ЧПС(F2/100;C5:C14)-D14

Мы мгновенно получим точное значение NPV в рублях (352,1738р.).

Рисунок 3. Вычисление NPV с помощью формулы Excel ЧПС

Наша формула ссылается на ячейки F2 (у нас там указана процентная ставка – 10 %; для использования в функции ЧПС нужно разделить ее на 100), диапазон значений C5:C14, где размещены данные о притоках , и на ячейку D14, содержащую размер первоначальных

Один из наиболее непонятных и пугающих предпринимателя, начавшего создавать бизнес-план, показателей это чистая приведенная стоимость или чистый дисконтированный доход (NPV – сокращенное от Net Present Value).

Я считаю, что этот показатель обязательно нужно рассчитывать для проектов, длительностью от 2 лет и более. Даже если вы делаете бизнес-план такого проекта для себя лично или для своей команды, а не для привлечения инвестора. И ниже я объясню почему.

Давайте сначала посмотрим на классическое определение чистой приведенной стоимости.

NPV — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню.

Звучит пугающе, не правда ли? На самом деле все не так страшно. Я не буду здесь приводить вам формулу расчета и погружаться в дебри математики, вы легко при необходимости найдете эту информацию в интернете. Давайте просто разберем суть данного показателя.

В я уже рассказывал, чем отличаются движение денег от доходов и расходов. Так что вы уже знаете, что прибыль мы считаем по бюджету доходов и расходов, а денежный поток по бюджету движения денежных средств. Но в данных расчетах не принимается во внимание такой важный параметр, как влияние времени (и рисков) на стоимость денег. Конечно в краткосрочной перспективе (до 1 года) такое влияние может быть не столь значительным, но если вы делаете бизнес-план на 3-5 и более лет, то учитывать эти факторы просто необходимо. Как раз эту задачу и решает NPV. Для его расчета мы уменьшаем (дисконтируем) денежный поток на определенную величину, отсюда и следует одно из названий NPV — дисконтированный денежный поток . Фактически он показывает финансовый результат планируемого проекта в эквиваленте сегодняшней стоимости денег. Естественно это важно для инвестора, так как деньги он вкладывает сегодня, а результат получает через какое-то время, а 1 рубль (или доллар) сегодня не равен 1 рублю через несколько лет.

Величина, на которую мы уменьшаем денежный поток, называется ставкой дисконтирования и рассчитывается для каждого проекта индивидуально. Формула ее расчета достаточно сложна и учитывает множество различных факторов, но для нас это не столь критично. Тем более, что пытаясь математически рассчитать всевозможные риски, мы понимаем, что точность таких расчетов не может быть 100% гарантирована.

Поэтому, когда речь идет о малом бизнесе, для инвестора в первую очередь важно то, что используя различные значения ставки дисконтирования он может сравнить инвестиции в ваш проект, например, с инвестициями в банковский депозит или в другой альтернативный бизнес. Естественно, предприниматель тоже может (и должен!) сделать такую оценку, если он вкладывает в бизнес собственные деньги. В таком случае вы просто выбираете ставку дисконтирования, равную проценту доходности банка или другого бизнеса, и рассчитываете NPV. Если он больше, чем сумма инвестиций, то ваш проект потенциально выгоднее.

Теперь давайте посмотрим все это на простом примере.

| Ставка дисконтирования | 12% | |||||

| Сумма инвестиций | 500 000 | |||||

| Название показателя | 1 год | 2 год | 3 год | 4 год | 5 год | ВСЕГО |

| Коэффициент дисконтирования | 0,89 | 0,80 | 0,71 | 0,64 | 0,57 | |

| Денежный поток | -50000 | 150000 | 200000 | 300000 | 500000 | 1100000 |

| Дисконтированный денежный поток (NPV) | -44643 | 119579 | 142356 | 190655 | 283713 | 691661 |

В первой таблице показан расчет NPV для проекта с инвестициями в 500 000 рублей. Коэффициент дисконтирования показывает насколько будет уменьшаться денежный поток в данном конкретном году, исходя из заданной ставки дисконтирования. Как видим, суммарный денежный поток в абсолютном выражении без дисконтирования составляет 1 100 000 рублей. Для ставки дисконтирования в 12% NPV получается равным 691 661 руб., что больше чем 500 000, соответственно потенциально проект выгоднее, чем инвестиции в другой проект под 12% годовых.

| Ставка дисконтирования | 25% | |||||

| Сумма инвестиций, руб. | 500 000 | |||||

| Название показателя | 1 год | 2 год | 3 год | 4 год | 5 год | ВСЕГО |

| Коэффициент дисконтирования | 0,80 | 0,64 | 0,51 | 0,41 | 0,33 | |

| Денежный поток, руб. | -50000 | 150000 | 200000 | 300000 | 500000 | 1100000 |

| Дисконтированный денежный поток (NPV), руб. | -40000 | 96000 | 102400 | 122880 | 163840 | 445120 |

Во второй таблице для этого же проекта ставка дисконтирования выбрана в размере 25% и в этом случае, мы видим, что NPV равен 445 120 рублей и это меньше суммы инвестиций в 500 000. Поэтому потенциально данный проект менее выгоден для инвестора, чем альтернативный с доходностью в 25% годовых.

Думаю данных примеров достаточно, чтобы понять механизм дисконтирования денежных потоков и причину, по которой делаются такие расчеты в бизнес-планах, особенно для крупных инвестиционных проектов.

С NPV тесно связан еще один очень важный показатель в бизнес-планировании – внутренняя норма доходности IRR, который мы рассмотрим в одной из следующих статей.

Вконтакте

Публикации

Учебник «Оценка эффективности инвестиционных проектов»

Расчет и анализ инвестиционных проектов, подготовка бизнес-планов

Учебник «Техника финансовых вычислений на Excel»

Базовые понятия финансовой математики и рекомендации по выполнению расчетов

Дискуссии

Обратите внимание! В дискуссиях используется обратная последовательность сообщений (т.е. последнее сообщение сверху), а начало дискуссии часто располагается в архивах, ссылки на которые размещены в начале страницы

Раздел форума: Инвестиции, бизнес-план, оценка бизнеса

В этом разделе Вы можете задать свои вопросы или высказать мнение по данному термину

Определение срока жизни проекта

Определение горизонта прогнозирования, используемого при расчете эффективности проектов

Финансы для чайников. NPV, IRR, Break-even-point, taxes etc.

Обсуждаются самые различные вопросы, относящиеся к оценке эффективности инвестиций, много ссылок

Оценка инвестиционных проектов в России: NPV vs. ROV

Альтернатива использованию NPV при оценке инвестиционных проектов

Связанные разделы и другие сайты

Анализ инвестиционных проектов »»

Эффективность, риск, дисконтирование, отбор проектов для инвестирования

См., также:

Версия для печати

Текущая стоимость будущих денежных потоков инвестиционного проекта, рассчитанная с учетом дисконтирования, за вычетом инвестиций.

Чистая приведенная стоимость рассчитывается с использованием прогнозируемых денежных потоков, связанных с планируемыми инвестициями, по следующей формуле:

![]()

где NCFi — чистый денежный поток для i-го периода,

Inv — начальные инвестиции

r — ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта).

При положительном значении NPV считается, что данное вложение капитала является эффективным.

Понятие чистой приведенной стоимости (Net Present Value, NPV) широко используется в инвестиционном анализе для оценки различных видов капиталовложений. Представленная выше формула верна только для простого случая структуры денежных потоков, когда все инвестиции приходятся на начало проекта. В более сложных случаях для анализа может потребоваться усложнить формулу, чтобы учесть распределение инвестиций во времени. Чаще всего, для этого инвестиции приводят к началу проекта аналогично доходам.

В MS Excel для расчета NPV используется функция =НПЗ().

Используемые термины в калькуляторе

Инвестиции — размещение капитала с целью получения прибыли. Инвестиции являются неотъемлемой частью современной экономики. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции (инвестированный капитал) возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично.

Поток, денежный свободный — денежный поток, которым располагает компания после финансирования всех инвестиций, которые она находит целесообразным осуществить; определяется как прибыль от основной деятельности после уплаты налогов плюс амортизация минус инвестиции.

Ставка дисконтирования — это параметр отражает скорость изменения стоимости денег в текущей экономике. Он принимается равным либо ставке рефинансирования, либо проценту по считающимся безрисковыми долгосрочным государственным облигациям, либо проценту по банковским депозитам.

Для расчета инвестиционных проектов этот параметр может приниматься равным планируемой доходности инвестиционного проекта.

Чистый дисконтированный доход (NPV) – это сальдо всех операционных и инвестиционных денежных потоков, учитывающее дополнительно стоимость использованного капитала. NPV проекта будет положительным, а сам проект – эффективным, если расчеты показывают, что проект покрывает свои внутренние затраты, а также приносит владельцам капитала доход не ниже, чем они потребовали (не ниже ставки дисконтирования).

Индекс прибыльности инвестиций (PI) — Показатель иллюстрирует отношение отдачи капитала к размеру вложенного капитала, показатель прибыльности инвестиций показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений. Индекс прибыльности рассчитывается по формуле: PI = NPV / I, где I – вложения.

Внутренняя норма доходности (IRR) — процентная ставка, при которой проект не является ни прибыльным, ни убыточным. Для проектов продолжительностью более двух лет формулы для расчета этого показателя не существует, его можно определить только методом итерации (или при помощи компьютерной программы, использующей данный метод, например, Excel). Возможно определение графическим способом.

ВАЖНО : Не один из перечисленных показателей эффективности инвестиций не является достаточным для принятия проекта к реализации. Одновременно важное значение играет соотношение и распределение собственных и привлекаемых средств, а так же другие факторы (наличие предварительных договоренностей на сбыт продукции проекта; денежный поток и возможность погашения обязательств согласно вашему бизнес-плану; срок окупаемости и срок возврата кредита; коэффициент покрытия долга и др.).

Чистая текущая стоимость NPV (Net Present Value).

Достоинства и недостатки использования

Чистая текущая стоимость (NPV, Net Present Value ) является одним из важнейших критериев инвестиционной оценки проектов.

Формула расчета чистой текущей стоимости

где: CF t — денежные потоки; r — ставка дисконтирования; CF 0 — первоначальные инвестиции (отрицательные).

Денежные потоки, которые в формуле, как привило, формируются за рассматриваемые периоды: год, квартал, месяц. В итоге денежный поток, например помесячный, будет равен всем денежным поступлениям за месяц.

CF=CF 1 +CF 2 +… + CF n

Чистая текущая стоимость (NPV) позволяет сравнить различные инвестиционные проекты между собой. Положительное значение NPV говорит о том, что данное инвестиционное вложение эффективно и привлекательно. Если NPV<0, то доходы от инвестиций не могут покрыть риск по данному проекту. Чем выше значения чистой текущей стоимости, тем инвестиционно привлекательнее проект.

Для расчета ставки дисконтирования, как правило, берут безрисковую ставку вложения, например, в государственные ценные бумаги (ГКО, ОФЗ), дополняют ее компенсацией за риск (риск не реализации проекта). Так же ставка дисконтирования может быть определена рыночным путем по доходности на фондовом рынке для проекта с таким же уровнем риска.

Достоинства и недостатки показателя чистой текущей стоимости (NPV

)

К достоинствам чистой текущей стоимости можно отнести:

- четкость показателя для управленческих решений при выборе объекта инвестирования;

- использование ставки дисконтирования отражает свойство стоимости денег к обесцениванию;

- ставка дисконтирования может включать дополнительные риски проекта.

К недостаткам чистой текущей стоимости можно отнести:

- сложность расчета ставки дисконтирования может исказить результаты оценки показателя NPV.

Это характерно для сложных проектов, включающих множество рисков;

- сложность прогнозирования денежных потоков. Хоть денежные потоки предприятия определяются, но это только прогнозные значения, которые в процессе могут изменяться;

- не учет нематериальных преимуществ и ценностей предприятия.

Так как денежные потоки могут изменяться со временем и носят вероятностный характер, то используют имитационное моделирования с заданием возможных вероятностей получения того или иного денежного потока. Вероятности для каждого денежного потока определяются экспертно. Для решения недостатков чистой текущей стоимости (NPV) используют смешанный подход, где нематериальный капитал и будущие денежные потоки оцениваются экспертами или экспертной группой.

Joomla SEF URLs by Artio

Будущая и приведённая стоимости

Будущая стоимость является развитием концепции сложных процентов, — это сумма, до которой возрастет текущий вклад за период с момента его помещения на счет при условии начисления сложных процентов.

Будущая стоимость – это сумма, до которой возрастет текущий вклад за период с момента его помещения на счет, по которому начисляются сложные проценты (будущая стоимость иногда называют наращенной стоимостью). Например, депозит в 10 000 рублей, приносящий ежегодно 6%, рассчитанных методом сложных процентов, в конце первого года увеличится до 10600 рублей (10 000 * 1,06 = 10600). Если бы деньги были оставлены еще на год, 6% начислялись бы на остаток счета в 10600 рублей. Таким образом, к концу второго года на счете оказалось бы 11236 рублей (10 600 * 1,06 = 11236). Чтобы определить будущую стоимость к концу года n , рассмотренную процедуру нужно проделать n раз или 10 000 * (1+ 0,06) n . Для упрощения процедуры расчетов будущих стоимостей любой начальной суммы инвестиций, существуют таблицы факторов наращивания. Комплект таких таблиц представлен в приложении В.

Будущая стоимость аннуитета.

Аннуитет - это поток равных сумм денежных средств, возникающий через равные промежутки времени.

Сумма в 10 000 рублей, получаемая в конце каждого года ежегодно в течение 10 лет, - пример аннуитета. Потоки денежной наличности могут быть притоками дохода, полученными от инвестирования, или оттоками средств, инвестируемых с целью получения будущих доходов. Инвесторов иногда интересует определение будущей стоимости аннуитета. Как правило, это касается так называемого обычного аннуитета – того, при котором регулярное движение денежных средств происходит в конце каждого года. Будущая стоимость может быть определена математически с использованием калькулятора, компьютера или соответствующих финансовых таблиц. Здесь мы используем таблицы факторов наращения, или факторов будущей стоимости, для аннуитета. Полный набор таблиц факторов наращения для аннуитета включен в приложение Г. Факторы наращения представляют собой сумму, до которой регулярные взносы в 1 денежную единицу, сделанные в конце года, выросли бы при различной комбинации периодов и ставок процента.

Например, рубль, внесенный на банковский депозит, по которому начисляется 8% в конце каждого года, на период в 6 лет, вырос бы до 7,3359 рублей. В случае инвестирования 10 000 рублей в конце каждого года в течение 6лет под 8% итоговая будущая стоимость составит 73359 рублей (7,3359 * 10 000).

Приведенная стоимость – оборотная сторона будущей стоимости. Приведенная стоимость вместо измерения стоимости текущей суммы в какой-то момент в будущем позволяет определить, сколько будущая сумма денег стоит сегодня. Используя технику приведенной стоимости, можно подсчитать сегодняшнюю стоимость той суммы, которая будет получена в будущем.

При определении приведенной стоимости будущей суммы денег основным вопросом является такой: сколько денег следовало бы поместить сегодня на счет, по которому выплачивается n процентов, чтобы приравнять их к некой сумме, которая будет получена в будущем? Применяемая при нахождении приведенной стоимости ставка процента обычно называется ставкой дисконта (или альтернативными издержками). Она представляет собой ежегодную ставку доходности, которую можно было бы получить теперь от аналогичного инвестирования. Основные вычисления приведенной стоимости лучше всего иллюстрируются простым примером. Представьте, что у вас появилась возможность получить 10 000 рублей ровно через год, начиная с сегодняшнего дня. Если бы вы могли получить 7% на аналогичные типы инвестиций, какую наибольшую возможную сумму денег вы заплатили бы за эту возможность? Другими словами, какова приведенная стоимость 10 000 рублей, которые должны быть получены через год, дисконтированных по ставке 7%? Пусть X – приведенная стоимость. Чтобы описать этот случай, используется следующее равенство:

X * (1 + 0,07) = 10 000 рублей. Решая уравнение для X, получим:

Х= 10 000/(1 + 0,07) = 9345,79 рублей.

Из этих вычислений должно быть ясно, что приведенная стоимость 10 000 рублей, которые будут получены через год и дисконтированы по ставке 7%, составляет 9345,79 рублей. Другими словами, 9345,79 рублей, размещенные на счете, по которому выплачивается 7%, возрастут до 10 000 рублей в течение года. Чтобы проверить это заключение, умножим фактор наращения будущей стоимости для 7% и одного года, или 1,07 на 9345,79 рублей. Эта сумма принесет будущую стоимость в 10 000 рублей (1,07 * 9345,79).

Поскольку вычисления приведенной стоимости сумм, которые будут получены в отдаленном будущем, более сложны, чем для вложений на год, в этом случае рекомендуется использовать таблицы приведенной стоимости. Набор этих таблиц включен в приложение А. Факторы дисконтирования в таких таблицах представляют собой приведенную стоимость 1 денежной единицы, рассчитанную для различных комбинаций периодов и ставок дисконтирования. Например, приведенная стоимость 1 рубля, который предполагается получить через год и дисконтированный по ставке 7%, составляет 0,9346 рублей. На основе этого фактора (0,9346) приведенная стоимость 10 000 рублей, которую предполагается получить через год при ставке 7% дисконта, может быть найдена умножением этого фактора на 10 000 рублей. Результирующая приведенная стоимость в 9346 рублей (0,9346 * 10000) соответствует (за исключением небольшой разницы в результате округления) стоимости рассчитанной ранее.

Другой пример поможет понять, как используются таблицы приведенной стоимости.

Приведенная стоимость 500 рублей, которые предполагают получить через 12 лет, дисконтированных по ставке 5%, может быть подсчитана следующим образом:

Приведенная стоимость = 0,5568* 500 = 278,4рублей.

Число 0,5568 представляет собой фактор дисконтирования или приведения стоимости для 12 периодов и ставки дисконта в 5%.

Приведенная стоимость аннуитета может быть найдена тем же способом с помощью финансовых таблиц. Полный набор таких факторов дисконтирования приведенной стоимости для аннуитетов включен в приложение Б. Факторы в таких таблицах представляют собой приведенную стоимость аннуитета, равного 1 денежной единице, связанную с различными комбинациями лет и ставок дисконтирования. Например, приведенная стоимость 1 рубля, который будет притекать каждый год в течение последующих пяти лет, дисконтированного по ставке 9%, составит 3,8897 рублей. Если использовать этот фактор дисконтирования, то приведенная стоимость 500-рублевого аннуитета на 5 лет при ставке дисконтирования 9% может быть найдена путем умножения годового дохода на этот фактор. В этом случае итоговая приведенная стоимость составит 1944,85 рублей (3,8897 * 500).

Концепция приведенной стоимости может быть использована для выбора приемлемого инструмента инвестирования. Игнорируя в данный момент риск, можно определить, что инвестора удовлетворил бы инвестиционный инструмент, у которого приведенная стоимость всех будущих доходов (дисконтированная по соответствующей ставке) была бы равна или превосходила приведенную стоимость затрат на его приобретение. Так как затраты на инвестиции (или цена приобретения) возникают в начальной стадии (в нулевой момент времени), то затраты и их приведенная стоимость рассматриваются как одно и то же. Если бы приведенная стоимость доходов равнялась затратам, инвестор получил бы норму доходности, равную ставке дисконта. Если бы приведенная стоимость доходов превысила понесенные затраты, инвестор получил бы норму доходности на инвестиции больше, чем ставка дисконтирования. И наконец, если бы приведенная стоимость доходов была меньше затрат, инвестор получил бы доходность инвестиций меньше ставки дисконтирования. Поэтому инвестор предпочел бы только такие инвестиции, для которых приведенная стоимость доходов равняется затратам или превосходит их; в этих случаях доходность совпадала бы со ставкой дисконтирования или превосходила бы ее.

Измерение дохода

В процессе инвестирования встает проблема сравнения доходов от различных инструментов, для чего необходимо применить соответствующие измерители. Одним из таких измерителей является доход за период владения активом . Период владения активом – это период, на протяжении которого то или иное лицо желает измерить доход от любого инструмента инвестирования. При сравнении доходов от разных инструментов использование периодов владения одинаковой продолжительности придает большую объективность анализу.

Доходы в форме прироста капитала могут быть не реализованы, стать «бумажными» доходами. Доходы в виде прироста капитала реализуются только тогда, когда инструмент инвестирования действительно продается в конце периода владения активом. Реализованный доход – это доход, получаемый инвестором в течение определенного периода владения активом. Несмотря на то, что прирост капитала может быть не реализованным в течение периода, за который измеряется общий доход, он должен быть учтен при вычислении доходности.

При расчете следует также учитывать, что и текущий доход, и доход от прироста капитала могут быть отрицательными числами. Кроме того, нужно иметь ввиду, что капитальные убытки могут приносить любые инструменты инвестирования.