Для чего вводится налог на прибыль. Сколько процентов составляет налог на прибыль

Понятие налога на прибыль

Согласно действующему законодательству, в частности Налоговому Кодексу РФ, под налогом на прибыль понимается прямой налог, который взимается с организаций, являющихся коллективными субъектами, и относится к обязательным платежам федерального уровня, но зачисляется во все бюджеты страны. Его величина прямо коррелирует с объемом конечного финансового результата деятельности хозяйствующего субъекта.

Замечание 1

Данный налог начисляется на прибыль, получаемую организацией по итогам отчетного периода. Прибыль, в свою очередь, определяется как разница между доходами и расходами.

Объектом налогообложения выступает прибыль организации, Его же основные плательщики – субъекты – представлены на рисунке 1.

Рисунок 1. Плательщики налога на прибыль. Автор24 - интернет-биржа студенческих работ

Не являются субъектами налогообложения по налогу на прибыль те налогоплательщики, которые:

- применяют специальные налоговые режимы (ЕНДВ, УСН, ЕСХН);

- являются участниками проекта «Инновационный центр «Сколково»;

- являются плательщиками налога на игорный бизнес.

Сама по себе обязанность уплаты налога на прибыль появляется лишь тогда, когда имеется объект налогообложения, то есть в тех случаях, когда хозяйствующий субъект извлекает прибыль из своей деятельности. В том же случае, когда вместо прибыли организация терпит убытки, а объект налогообложения попросту отсутствует, оснований для уплаты налога на прибыль нет.

Объект налогообложения

Итак, объектом налогообложения по налогу на прибыль выступает сама прибыль, получаемая организацией в результате осуществления ею финансово-хозяйственной деятельности. При этом, в зависимости от разнообразия категорий налогоплательщиков, в качестве прибыли для целей налогообложения могут выступать различные категории доходов.

Так, например, для российских организаций прибылью, подлежащей налогообложению, выступает величина доходов, уменьшенная на величину расходов. В то же время для иностранных организаций, согласно действующему в России законодательству, налогооблагаемой прибылью считается величина всех доходов, полученных ею на территории РФ.

Доходы в общем виде представляют собой выручку от реализации (то есть выручку организации, получаемую ей от основного вида деятельности), а также выручку, полученную в результате прочих видов деятельности, не являющихся основными. Для целей налогообложения прибыли все доходы принимаются к чету без акцизов и НДС.

Основанием для признания доходов выступают: первичные документы; иные документы, подтверждающие получение дохода налогоплательщиком; документы налогового учета.

Под расходами принято понимать документально подтвержденные и обоснованные затраты хозяйствующего субъекта. Все расходы хозяйствующего субъекта делятся на две большие группы:

- расходы, связанные с производством и реализацией;

- внереализационные расходы.

К числу первых относятся расходы, необходимые непосредственно для организации процесса производства и сбыта продукции, работ или услуг. К ним относятся расходы на оплату труда сотрудников предприятия, приобретение сырья и материалов, амортизационные отчисления и т.п.

Внереализационные расходы напрямую не связаны с процессами производства и сбыта продукции. К ним относятся судебные сборы, отрицательные курсовые разницы и пр.

Замечание 2

Основанием для признания расходов при расчете величины налогооблагаемой прибыли служат реально понесенные хозяйствующим субъектом в отчетном периоде, документально подтвержденные и обоснованные затраты.

Порядок расчета налога на прибыль

Для того, чтобы рассчитать величину налога на прибыль предприятия, налогоплательщику необходимо точно знать, какие доходы и расходы могут быть признаны в отчетном периоде. Для определения дат, на которые могут быть признаны доходы и расходы для целей налогообложения, существует два метода: кассовый метод и метод начисления.

Кассовый метод предполагает, что доходы и расходы признаются в соответствии с датой фактического поступления денежных средств и фактической оплаты расходов.

Метод начисления предполагает, что даты признания расходов и доходов не зависят от даты реального поступления доходов и фактической оплаты расходов. При данном методе доходы и расходы признаются в том налоговом периоде, к которому они относятся, то есть в котором они имели место быть.

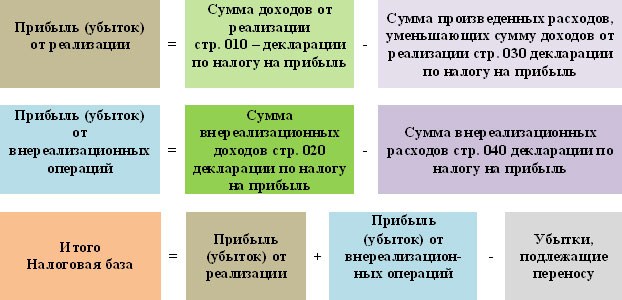

Рассмотри порядок расчета на прибыль более подробно. Для того, чтобы определить величину налога на прибыль организации, прежде всего, необходимо определить налоговую базу. Налоговая база представляет собой прибыль хозяйствующего субъекта, подлежащую налогообложению. Методика определения величины налоговой базы представлена на рисунке 2.

Рисунок 2. Порядок расчета налоговой базы. Автор24 - интернет-биржа студенческих работ

Расчет налоговой базыпроизводится нарастающим итогом с начала налогового периода, соответствующего одному календарному году. Иначе говоря, налоговая база определяется в течение периода с 1 января по 31 декабря текущего года, после чего расчет налоговой базы начинается с нуля.

Общая формула расчета налога на прибыль представлена на рисунке 3.

Рисунок 3. Формула расчета налога на прибыль. Автор24 - интернет-биржа студенческих работ

Таким образом, величина налога на прибыль определяется путем умножения налоговой базы на ставку налога.

В соответствии с действующим законодательством стандартная ставка налога на прибыль в России составляет 20%. При этом 2 % уплачивается в федеральный бюджет, а 18% - в бюджет субъекта Российской Федерации. Для 2017-2020 гг. эти пропорции составляют 3% и 17% соответственно.

Пример расчета налога на прибыль

Приведем пример расчета величины налога на прибыль, подлежащего уплате в бюджет. Предположим, что деятельность компании ООО «ХХХ» по итогам 2017 года характеризуется следующими показателями:

- Доходы от реализации – 2000 000 руб.

- Расходы, уменьшающие доходы от реализации – 1 050 000 руб.

- Внереализационные доходы – 25 000 руб.

- Внереализационные расходы – 48 000 руб.

Опираясь на представленную выше формулу, определим величину налога на прибыль ООО «ХХХ»

Прежде всего, произведем расчет величины налогооблагаемой базы:

Налогооблагаемая база = 2000000 - 1050000 + 25000 - 48000 = 927000 руб.

Налог на прибыль = 927000 · 20% = 185400 руб.

Таким образом, величина налога на прибыль ООО «ХХХ» по итогам 2017 года составляет 927 тыс. руб.

Все организации и предприятия, которые зарегистрированы в Российской Федерации, обязуются платить в госбюджет прямой налог. Имеющий название налог на прибыль, и наряду с НДС является основным налогом, который осуществляет фискальную функцию, то есть наполняет государственную казну.

Осуществляется изъятие этого налога у объектов предпринимательской деятельности, путем его перечисления в адрес государственной казны, на базе расчетов, проводимых самим предприятием и контролируемых налоговой службой. Весь процесс регулирует статья 25 НК РФ, в которой указаны все основные требования к начислению данного налога.

Размеры этого налога целиком и полностью зависят от конечных результатов хозяйствования предприятия или организации.

Кто платит

Постоянными законными плательщиками этого налога являются:

- Организации и предприятия, которые занимаются реализацией товаров

- Фирмы, компании, агентства, которые предоставляют свои услуги на платной основе

- Зарубежные предприятия, которые имеют свои представительства в России и осуществляют хозяйственную деятельность тут же

- Зарубежные предприятия, которые получают прибыль от действий, проводимых на территории РФ

Основным объектом налогообложения, является полученная организацией выручка за реализованный товар, без суммы НДС и акцизов, а также после вычета расходов организации на осуществляемую ею деятельность. Затраты на изготовление или приобретение реализуемого товара, включаются в себестоимость продукции. Если предприятие реализует продукцию по ценам себестоимости, то для налогообложения используется рыночная цена этой продукции на момент реализации.

Общая прибыль, которая как раз и облагается налогом на прибыль организаций, включает в себя также доход от осуществляемых ею внереализационных операций. Но и уменьшается на сумму расходов, по их проведению.

Затраты на осуществление деятельности являются расходами организации. Но они бывают такими, которые уменьшают прибыль и, которые не уменьшают ее. Поэтому не все расходы предприятия, могут . Расходы, которые не учитываются для расчета налога на прибыль, детально рассмотрены в ст.270 НК РФ.

Смотрите отличное видео по теме:

Как исчисляется сумма налога

Налогоплательщик определяет сумму налога, которая подается к оплате самостоятельно, на основании ведомого им бухгалтерского учета.

Налоговая ставка является таковой: 2% оплачивается субъектом хозяйствования в федеральный бюджет. Это значение неизменно и является для всех одинаковым. Вторая часть налога – это оплата в бюджет субъекта федерации. Причем он, в зависимости от ситуации может определить налоговую ставку от 13,5% до 18% максимум. Льготы могут предоставляться отдельным категориям налогоплательщиков.

Расчет налога, если прибыль подлежит разному налогообложению, . Учет этой прибыли также ведется отдельно.

Когда платится налог

Налоговым периодом для учета налога на прибыль в России признан календарный год, а уж он делится на отчетные периоды, а их налогоплательщик выбирает сам – либо квартальный, либо помесячный.

Налоговая база подлежит определению от размера прибыли, полученной за время налогового периода. Методами расчета выбирается кассовый или метод начисления.

Кассовый метод подразумевает учет только уже полученной прибыли. То есть той, которая фактически поступила на счет и документально подтверждена. Расходы в таком случае учитываются также только те, которые уже осуществились и подтверждены. Этот метод имеет финансовые ограничения, в которые большинство предпринимателей не укладываются, а потому они обязаны использовать второй, метод исчисления.

Прибыль считается в конце годового налогового периода. Оплату плательщик должен совершить не позже 28 числа того месяца, который идет за окончанием периода, но дабы более равномерно распределить доходы в бюджет, государством предусмотрена авансовая система оплаты налога на прибыль.

Ежемесячные платежи плательщик налога обязан осуществлять не позднее 28 числа в каждом месяце.

Причем, если отчетность выбрана помесячная, то определяется от той, которая получена за отчетный период.

Когда же отчетность ежеквартальная, то сумма ежемесячного авансово совершаемого платежа, является 1/3 суммы прибыли за прошлый квартал.

Например: я налогоплательщик, за прошлый квартал насчитала прибыли 120 тыс. рублей. То для ежемесячного платежа сумма предполагаемой прибыли равна 120000/3=40000 рублей.

При оплате налога ставка, определенная федеральным субъектом для меня 18% и государственная 2%. Я плачу в государственную казну 40000*2%=800 рублей, а в казну федерального субъекта 40000*18%=7200 рублей.

Итак, налог на прибыль является обязательным прямым налогом для всех субъектов хозяйствования, которые осуществляют деятельность на территории РФ. Он определяется с помощью налоговой ставки установленной государством и полностью зависит от размера прибыли, которую получил предприниматель в результате свой деятельности. Исчисление налога и ведение отчетности по нему, лежит на плечах налогоплательщика и проверяется структурами налогового контроля.

Доход организации — это экономическая выгода, полученная ею в денежной или натуральной форме.

Для налога на прибыль доходы подразделяются:

- на доходы от реализации;

- внереализационные доходы;

- доходы, не учитываемые при налогообложении.

Учитываемые доходы, то есть первые 2 вида, признаются в налоговой базе тем методом, который организация выбрала для учета доходов и расходов. Напомним, их 2:

- Метод начисления. Он предполагает, что доходы учитываются в том периоде, к которому относятся, независимо от фактического поступления денег в организацию.

- Кассовый метод. Учет ведется по дате получения денежных средств.

Подробнее о методах признания доходов читайте в статьях:

Доходы, которые не учитываются, на налоговую базу (следовательно, и на налог) никак не влияют.

Основной доход: выручка от реализации

Итак, выручка. Как правило, она составляет основную часть всех поступлений. Для налога на прибыль учитывается выручка от реализации:

- собственной продукции;

- покупных товаров;

- выполненных работ;

- оказанных услуг;

- имущественных прав.

Порядок учета выручки установлен в ст. 249 НК РФ. Все важные аспекты ее учета рассмотрены в материале, полностью посвященном этой .

Однако на практике особых сложностей учет основных доходов не вызывает. Достаточно правильно определить сумму выручки и момент ее включения в налоговую базу. Вопросы могут возникать только в нестандартных ситуациях.

Одну из них мы рассмотрели в статье .

Куда больше вопросов возникает у плательщиков в связи с учетом внереализационных доходов или поступлений, не облагаемых налогом. О них — далее.

Внереализационные доходы для налога на прибыль

К таким доходам относятся поступления, не связанные с основной деятельностью компании. Их перечень содержится в ст. 250 НК РФ.

Текст самой статьи и некоторые пояснения к ней можно найти в данном .

Например, внереализационные доходы — это:

- дивиденды;

- арендная плата за сданное в аренду имущество (если сдача в аренду для вас не основной вид деятельности);

- проценты по выданным займам;

- безвозмездно полученное имущество и имущественные права и др.

Информацию по другим подобным доходам см. .

Мы уже сказали, что внереализационные доходы не так просты, как выручка, и часто порождают налоговые вопросы. Мы постоянно мониторим ситуацию и размещаем ответы на наиболее острые из них в данной рубрике нашего сайта. Например, здесь вы узнаете:

- как определить величину дохода при безвозмездном использовании имущества;

- нужно ли (и если да, то как) платить налог на прибыль при получении беспроцентных займов;

Разъяснения ищите в этой .

- нужно ли и когда платить налог со списанной кредиторки.

Ответ на этот вопрос вы найдете в данной .

Какие поступления не учитываются для налогообложения

Поступлениям, с которых не нужно платить налог на прибыль, посвящена ст. 251 НК РФ. Сразу скажем, что этот перечень исчерпывающий и никаким расширениям и дополнениям не подлежит.

Основными необлагаемыми доходами являются:

- вклады в уставный капитал, а также вклады собственников в имущество с целью увеличения чистых активов компании;

О последних новшествах в этом вопросе читайте

Однако непосредственно с налоговым учетом этот доход никак не связан. Это понятие вообще не из сферы налогообложения, а из бухгалтерии. Возникает он у тех компаний, которые ведут учет разниц между бухгалтерским и налоговым учетом согласно ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) и исчисляется как сумма налога, отвечающая полученному по данным бухучета убытку. Корректируя его на величину отложенных налоговых обязательств и активов (ОНО и ОНА), получают сумму налога, либо равную 0 (если и для целей налогообложения сформирован убыток), либо соответствующую его величине, причитающейся к уплате.

Хотите узнать, что собой представляет условный доход по налогу на прибыль, а также познакомиться с ОНО и ОНА? Читайте статью .

Остановимся теперь на конкретных . И начнем с налога на прибыль. Налог на прибыль – прямой налог, взимаемый с прибыли организаций или частных предпринимателей. Налог этот очень важен для предпринимателей. Именно он регламентирует, какая часть прибыли остается в бизнесе. Именно этот налог играет очень существенную роль в стимулировании предпринимательской деятельности.

Вступление в тему.

Прибыль для целей данного налога, как правило, определяется как доход от деятельности предприятия или частного предпринимателя за минусом суммы расходов и различных скидок, устанавливаемых государством. Государство определяет и все виды расходов, напрямую не связанных с производственной деятельностью, не облагаемые налогом на прибыль. Например, расходы на обучение и переподготовку кадров, расходы на благотворительность, платежи в пенсионные фонды и пр.

В некоторых странах на определенный период уменьшается или вообще отменяется налог на прибыль новых компаний. Обратите особое внимание на раздел налогового законодательства, в котором прописаны правила взимания налога на прибыль. Тщательно изучите все возможные льготы и скидки. Грамотно используя эти возможности (естественно при помощи бухгалтера), вы, на совершенно законных основаниях, можете существенно увеличить свои доходы.

Кстати, здесь и проявляется уровень вашего бухгалтера. Хороший бухгалтер сможет дать вам очень много рекомендаций, как оптимизировать налоговые платежи и существенно их сократить. Ставки по налогу на прибыль в разных странах разные и колеблются в довольно широких пределах – от 5 до 45%. В большинстве стран базовая ставка налога постоянная и не зависит от размера прибыли. Но в некоторых странах используется прогрессивный метод начисления налога на прибыль. Теперь вы имеете общие представления об этом налоге.

Как начисляется налог на прибыль.

Ну а теперь давайте разберем, как он начисляется. Прежде всего, замечу, что принцип начисления налога на прибыль практически одинаков во всех развитых странах и отличается только ставкой налога и небольшими нюансами. Налог на прибыль определяется по формуле:

НП = БН * СН

Где: БН – налоговая база за отчетный период (для расчетов можно использовать просто прибыль);

СН – ставка налога в %;

Налоговая база или прибыль определяется как сумма доходов, уменьшенная на величину расходов. Все доходы бизнеса делятся на облагаемые налогом доходы и необлагаемые налогом на прибыль доходы. Перечень доходов, не облагаемых налогом можно найти в налоговых кодексах или законах. Но можно перечень самых ходовых, не облагаемых налогом доходов, просто узнать у бухгалтера. Все доходы, которые там не упомянуты, автоматически облагаются налогом на прибыль.

Доходы — это выручка по основному виду деятельности бизнеса (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по , поступления от продажи недвижимости или основных средств и прочие доходы. Т.Е. все поступающие в бизнес средства являются доходами. При налогообложении прибыли все доходы учитываются без и акцизов. Сумма дохода должна быть документально подтверждена. Доходы определяются на основании накладных или других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

Расходы, учитываемые при расчете налога на прибыль.

Расходы — это обоснованные и документально подтвержденные затраты бизнеса. Они могут быть разделены на расходы, связанные с производством и реализацией (зарплата сотрудников, покупка сырья и материалов, амортизация основные средств и пр.), и на расходы, не связанные непосредственно с производством — непроизводственные расходы (судебные и арбитражные издержки, расходы на связь, расходы на подготовку и переподготовку кадров и пр.). Кроме того, существует перечень расходов, которые нельзя учитывать по налогообложению прибыли. Это, в частности, взносы в уставный капитал, погашение кредитов и пр. (для разных стран они могут быть разными). Расходы подразделяются на расходы, которые уменьшают и не уменьшают налогооблагаемую прибыль. Перечень расходов, которые не учитываются при расчете налога на прибыль, можно найти в налоговых кодексах, законах или у бухгалтера.

Расходы — это обоснованные и документально подтвержденные затраты бизнеса. Они могут быть разделены на расходы, связанные с производством и реализацией (зарплата сотрудников, покупка сырья и материалов, амортизация основные средств и пр.), и на расходы, не связанные непосредственно с производством — непроизводственные расходы (судебные и арбитражные издержки, расходы на связь, расходы на подготовку и переподготовку кадров и пр.). Кроме того, существует перечень расходов, которые нельзя учитывать по налогообложению прибыли. Это, в частности, взносы в уставный капитал, погашение кредитов и пр. (для разных стран они могут быть разными). Расходы подразделяются на расходы, которые уменьшают и не уменьшают налогооблагаемую прибыль. Перечень расходов, которые не учитываются при расчете налога на прибыль, можно найти в налоговых кодексах, законах или у бухгалтера.

Чтобы расход учитывался при расчете налога на прибыль, требуется выполнение следующих условий:

1) сумма расхода должна быть документально подтверждена. Недочеты в оформлении документов нередко становятся основанием для отказа в признании расхода в налоговых органах.

2)расход должен быть экономически обоснован и направлен на получение дохода бизнесом. Например, если мебельный магазин купит обеденный сервиз, то налоговые органы могут заявить, что такая покупка не связана с деятельностью, направленной на получение дохода. И в итоге отказать в признании расхода.

3)Непроизводственные расходы должен быть перечислены в перечне законодательно принятых расходов, уменьшающих базу налогообложения. Например, если бизнес оплатит своим сотрудникам вечер развлечения, то он не сможет признать расходы на него в налоговых органах, т.к. эти расходы не учитываются в перечне законодательно принятых расходов (пример совершенно произволен).

Налоговый период. Отчетный период.

И еще на одну составляющую налогообложения я хочу обратить ваше внимание. Это налоговый период и отчетный период. Налоговый период это время, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

Обычно, в большинстве стран налоговым периодом по налогу на прибыль является календарный год. Налоговый период может состоять из одного или нескольких отчетных периодов.

Отчетный период — это временной промежуток, по истечении которого налогоплательщики обязаны предоставить в налоговый орган налоговую отчетность, по итогам которой уплачиваются авансовые платежи. В зависимости от размера бизнеса, рода его деятельности и вида налогообложения, отчетный период может быть месяц, два месяца или квартал.

Отчетный период — это временной промежуток, по истечении которого налогоплательщики обязаны предоставить в налоговый орган налоговую отчетность, по итогам которой уплачиваются авансовые платежи. В зависимости от размера бизнеса, рода его деятельности и вида налогообложения, отчетный период может быть месяц, два месяца или квартал.

И так, мы в общих чертах разобрались с налогом на прибыль. Как видите, все гораздо проще, чем многие думают.

В следующих статьях остановимся на других налогах, наиболее часто встречающихся в практической деятельности предпринимателя в малом бизнесе.

Кому интересна эта тема, следите за обновлениями сайта.