Код строки запасы в балансе малого предприятия. Упрощенная бухгалтерская отчетность

Упрощенная бухгалтерская финансовая отчетность - баланс и отчет о финансовых результатах, которые расположены на одном бланке и имеют сокращенную форму. Право предоставлять такую отчетность предоставлено организациям, относящимся к категории малого бизнеса. Расскажем подробнее, кто сдает упрощенную бухгалтерскую финансовую отчетность, и как заполнить бланк правильно.

Для субъектов малого бизнеса предусмотрен целый ряд особенностей составления годового отчета. В частности, специально для них приказом Минфина № 66н утвержден бланк КНД 0710096 — упрощенная бухгалтерская финансовая отчетность. Сроки и порядок ее направления в органы Росстата и ФНС не отличаются от установленных для всех остальных юрлиц. Единственная привилегия — маленький бланк и отсутствие обязанности давать пояснения. Разберемся подробнее, упрощенная бухгалтерская финансовая отчетность, кто сдает годовой отчет в таком виде и какие существуют исключения.

Кто считается малым бизнесом

Для начала выясним, кто имеет право на такую привилегию предусмотренную Федеральным законом от 06.12.2011 № 402 "О бухгалтерском учете" , а именно, поймем, кого можно считать представителями малого бизнеса. Критерии отнесения организаций и индивидуальных предпринимателей к этой категории прописаны в действующей редакции Федерального закона от 24.07.2007 № 209 "О развитии малого и среднего предпринимательства в Российской Федерации" . Так, в 2019 году малым предприятием считаются организации, у которых:

- средняя численность работников за 2018 год не превышает 100 человек (как правильно посчитать работников, рассказано в приказе Росстата от 30.12.2014 № 739). В микропредприятии не может работать свыше 15 человек;

- размер дохода от ведения предпринимательской деятельности не превышает 800 млн рублей за год для малых предприятий и 120 млн рублей за год для микропредприятий. Такие значения установлены правительством. Аналогичные ограничения предусмотрены для балансовой стоимости активов организации, под которой следует понимать остаточную стоимость основных средств и нематериальных активов организации. Вычислить этот показатель возможно только на основании данных бухгалтерского учета.

- доля участия в уставном капитале Российской Федерации, ее субъектов, муниципальных образований, а также общественных и религиозных организаций и благотворительных фондов, а также российских юридических лиц не превышает 25 %, а доля участия иностранных организаций — 49 %. Однако из этого правила существуют исключения. Так, ограничения по участию в уставном капитале не распространяются на хозяйственные общества и партнерства, которые работают над практическим применением результатов интеллектуальной деятельности, при условии, что исключительные права на эти результаты принадлежат их учредителям. Кроме того, требование не распространяется на организации, получившие статус участника проекта в соответствии с , и другие компании, включенные в Перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом «О науке и государственной научно-технической политике», утвержденный Распоряжением Правительства Российской Федерации от 25.07.2015 № 1459-р .

Важно помнить, что с 10.08.2016 ФНС России ведет единый реестр МСП и к малым предприятиям фактически относятся только те организации и ИП, которые в него включены.

Исключения из правил

Порядок того, для кого возможен упрощенный учет и упрощенная бухгалтерская финансовая отчетность, регулирует ФЗ о бухучете . В его статье 20 сказано, что такое право является одним из принципов регулирования бухучета в России. Однако не все МП имеют на это право. Так, в пункте 4 статьи 6 Закона № 402-ФЗ приведен закрытый перечень юридических лиц, которые обязаны вести полный учет, а значит, сдавать годовой отчет в полном объеме. К ним относятся:

- жилищные и жилищно-строительных кооперативы;

- микрофинансовые организации;

- кредитные потребительские кооперативы;

- нотариальные палаты;

- юридические консультации;

- коллегии адвокатов;

- адвокатские бюро;

- организации государственного сектора;

- политические партии;

- некоммерческие организации, которые включены в реестр, предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12.01.1996 № 7 "О некоммерческих организациях" , в качестве иностранных агентов.

Если организация является малым предприятием по всем критериям, но при этом является МФО, потребительским кооперативом или адвокатским бюро, упрощенная финансовая отчетность не для нее, сдавать все отчеты придется в полном варианте. Тем же организациям, которым повезло, можно скачать бланк бухгалтерской финансовой отчетности за 2018 год в конце этой статьи и заполнить его по образцу.

Упрощенная финансовая отчетность — 2019

Для упрощенного учета у субъектов малого бизнеса законодатели давно обещают разработать специальный федеральный стандарт. Однако это обещание до сих пор не выполнено, поэтому малые предприятия руководствуются целым рядом законов и нормативных актов, в частности, такой учет и отчетность регулируют:

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 № 43н ;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н ;

- приказ Минфина России от 02.07.2010 № 66н "О формах бухгалтерской отчетности организаций" ;

- другие действующие нормативные документы по бухгалтерскому учету.

Хотя малые предприятия не должны подавать вместе с годовым отчетом пояснительную записку, в силу пункта 39 ПБУ 4/99 они имеют право предоставить контролирующим органам любую дополнительную информацию о себе. Эта информация подается в произвольной форме, так как не является утвержденным приложением к отчету.

Упрощенная бухгалтерская финансовая отчетность за 2018 год оформляется в соответствии с порядком, изложенным в информации Минфина № ПЗ-3/2015 . В документе дано право самостоятельно принимать решение о включении в годовой отчет форм об изменениях капитала и движении денежных средств. Кроме того, МП может самостоятельно разработать форму отчета, используя упрощенные формы бухгалтерского баланса и отчета о финансовых результатах. Однако она должна быть предоставлена на утвержденном бланке — форма по кнд 0710099. За 2018 год в excel скачать бесплатно бланк можно в конце этой статьи. Что касается ИП на упрощенке без наемных работников — отчетность они предоставляют по другой форме, КНД 1152017.

Упрощенная бухгалтерская финансовая отчетность: пример заполнения

Малые предприятия имеют право раскрывать в упрощенном годовом отчете меньший объем информации, по сравнению с остальными организациями. Так, актив баланса малого предприятия состоит из одного раздела вместо двух, в нем нужно отразить всего пять показателей плюс итог. В пассиве баланса — один раздел из шести показателей плюс итог. В силу закона № 402-ФЗ, всем строкам, по которым указаны укрупненные показатели («Материальные внеоборотные активы», «Нематериальные, финансовые и другие оборотные активы»), необходимо присвоить код, соответствующий наибольшему из вошедших в сумму строки показателей.

Кроме того, заполняя строку «Материальные внеоборотные активы», необходимо включить данные о дебетовых сальдо по счетам 01, 03, 07, 08 (за исключением субсчетов 08-5 и 08-8), 15 и 60, а также указать сальдо по счету 16 и кредитовое сальдо по счету 02. Заполняя строку «Нематериальные, финансовые и другие внеоборотные активы», необходимо включить в нее дебетовые сальдо по счетам 04, 58, 97, а также субсчетам 08-5, 08-8, 55-3, 73-1 и кредитовое сальдо по счетам 05 и 59. Это определено в пункте 35 ПБУ 4/99.

В упрощенном отчете о финансовых результатах для малых предприятий всего семь строк вместо обычных 18, а также полностью отсутствует раздел «Справочные данные». Организация может не указывать данные о связанных сторонах в бухгалтерской отчетности и не предоставлять информацию по ее сегментам. Любые события бухучета должны отражаться в отчете только из требования рациональности, как это предписано пунктом 19.4 информации Минфина. В соответствии с этим документом, при формировании бухгалтерской отчетности субъектам малого бизнеса необходимо исходить из того, что в бухгалтерской отчетности должно быть дано достоверное и полное представление о финансовом положении организации, результатах ее деятельности и обо всех изменениях в финансовом положении за год.

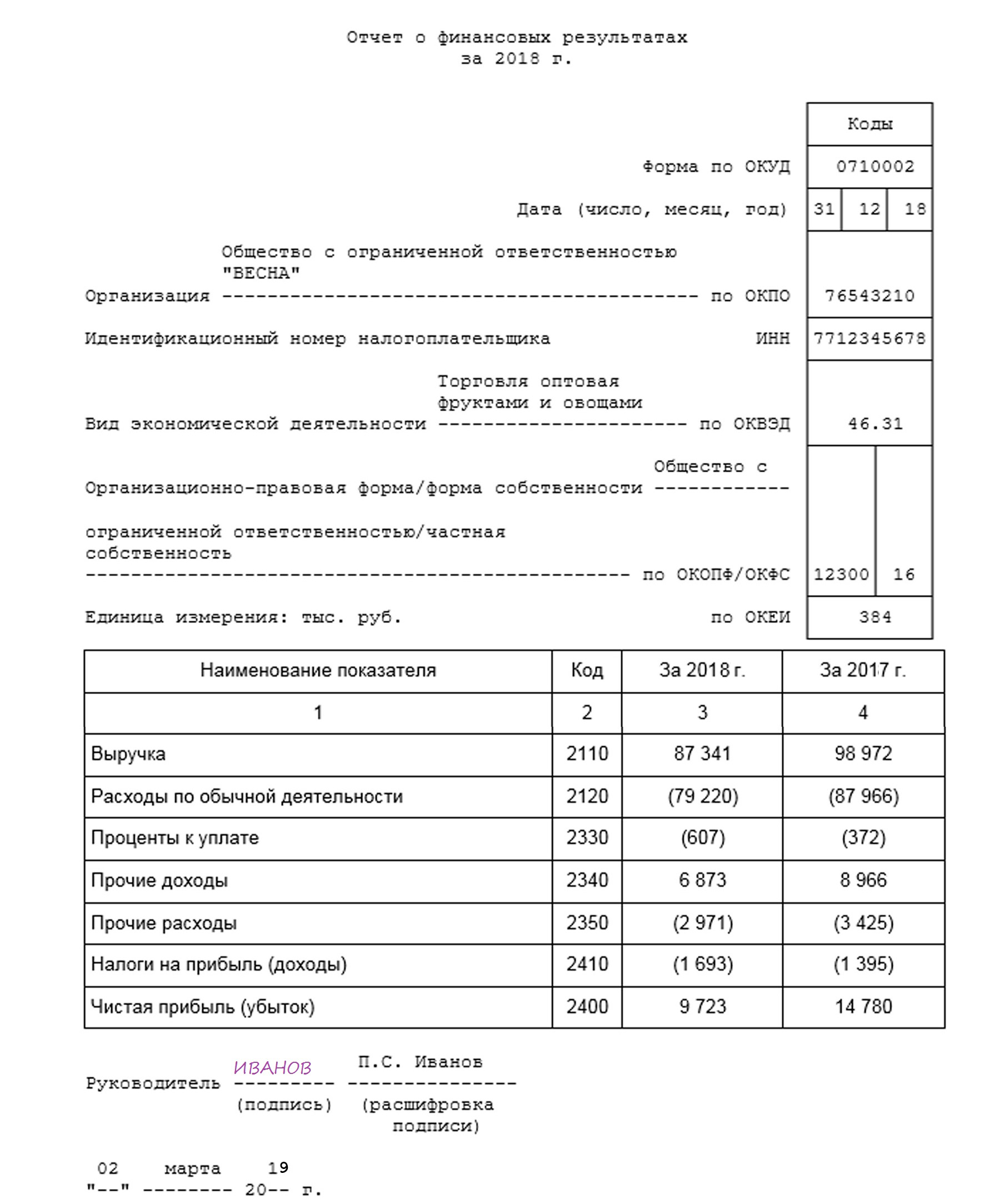

В качестве образца того, как должна выглядеть упрощенная отчетность (КНД 0710096), мы взяли условное ООО «Пример», скачать бесплатно бланк упрощенной бухгалтерской отчетности за 2019 год (а точнее — за 2018 год, в 2019-м он только сдается) можно в конце статьи. Фирма применяет упрощенную систему налогообложения «доходы» со ставкой налога 6 %. Она занимается оценочной деятельностью. У нее отсутствуют нематериальные, финансовые и другие оборотные и внеоборотные активы. Учетной политикой организации предусмотрено, что выручка определяется по мере поступления денег от покупателей, а расходы признаются по мере их оплаты и относятся на уменьшение финансового результата текущего периода, как это предусмотрено в ПБУ 1/2008 и ПБУ 10/99 .

Образец заполнения упрощенной бухгалтерской отчетности, 2019 год

Отчет о финансовых результатах

Срок сдачи и ответственность за непредоставление

Срок сдачи бухгалтерского отчета за 2018 год для малых предприятий и всех остальных хозяйствующих субъектов — 31.03.2019. При этом у органов Росстата есть право отправить отчет на доработку при выявлении несоответствий. В этом случае исправленный отчет должен быть повторно сдан в территориальный орган статистики в течение двух дней.

Непредоставление или несвоевременное предоставление бухгалтерской отчетности даже в сокращенном варианте является правонарушением. За каждый непредоставленный документ юрлицо оштрафуют на 200 рублей, а его должностных лиц — на сумму от 300 до 500 рублей. Кроме того, будут применены санкции статьи 19.7 КоАП РФ , предусматривающей административную ответственность за опоздание со статистической отчетностью. Штраф по этой статье для должностного лица может составить до 5000 рублей.

Годовой отчет за 2018 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки отчетности за год можно найти в . В ней есть специальный материал на эту тему — «Практическое пособие по годовой отчетности-2018», в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков. Например, там есть действующая форма баланса за 2018 год (бланк). Скачать бесплатно со штрих кодом можно также комплект упрощенной отчетности.

Тем, кто пока не относится к довольным пользователям КонсультантПлюс, предлагаем сокращенный бесплатный вариант — на эту тему. Одно ограничение: сборник доступен только для Петербурга.

При переходе на упрощенную систему налогообложения возникает множество вопросов касательно ведения бухгалтерского учета. В законодательной базе эти моменты прописаны, но последующее изменение этого законодательства, публикация множества дополняющих писем вносят определенную долю сумятицы. Согласно действующему законодательству, предприятия, организации, ИП, использующие упрощеннку (УСНО – упрощенную систему налогообложения) вести бухгалтерскую отчетность необязательно (зачастую баланс) и предоставлять его в налоговую инспекцию, если другое не предусмотрено законодательством.

В каких случаях составляется баланс

При упрощенной системе налогообложения бухучет ведется в таких случаях:

1. Форма собственности фирмы, организации – ООО или АО. Для этих форм собственности ведение бухгалтерского учета обязательно, поскольку дивиденды рассчитываются исходя из прибыли, выведенной в бухгалтерском балансе (поскольку он более точно, чем налоговая отчетность, показывает общую картину движения средств фирмы).

2. Если ведение бухгалтерского учета, баланса прописано в учредительных документах.

3. Если применяется одновременно: УСНО и ЕНВД. При едином налоге на вмененный доход и УСНО, бухгалтерский учет ведется раздельно по каждому виду деятельности с различным типом налогообложения: ведется учет по УСНО отдельно, по ЕНВД — отдельно.

4. Составление баланса и ведение бухгалтерского учета для собственных нужд предприятия, ИП, поскольку он в более полной мере отражает реальное положение вещей, чем налоговая отчетность.

5. Для субъектов малого бизнеса, которые являются эмитентами ценных бумаг, размещенных публично.

Упрощенный баланс

Упрощенная система налогообложения дает возможность составлять упрощенный баланс. Что представляет собой упрощенный баланс. Это обычный баланс, который заполняется в более упрощенном виде – некоторые дробные счета объединяются в общий счет.

Для малых предприятий и бизнеса обобщенная информация предоставляется по следующим счетам:

1. Счета 07, 10, 11 входят в 10 «Материалы».

2. Счета 20, 23, 25, 26, 28, 29 – «Основное производство» и «Расходы на продажу» (счета 20 и 44).

3. Счета 41, 43 – 41 «Товары».

4. Счета 51, 52, 55, 57 – 51 «Расчетные счета».

5. Счета 62, 71, 73, 75, 76, 79 «Расчеты с дебиторами и кредиторами».

6. Счета 80, 82, 83 – 80 «Уставной капитал».

7. Счета 90, 91, 99 – 99 «Прибыли и убытки»: 90, 91,99.

Для предприятий и ИП, имеющих небольшой оборот небольшое количество операций в месяц возможно ведение баланса и другой отчетности в упрощенной форме. То есть, вести учет хозяйственных операций можно в Журнале учета, которая служит информационным источником об имуществе, средствах и ресурсах субъекта хозяйствования. Эту Книгу можно использовать для составления баланса и других отчетов за необходимый период.

Кроме составления бухгалтерского баланса, для субъектов хозяйствования малого бизнеса, находящихся на упрощенной системе налогообложения, можно вести бухгалтерскую отчетность используя кассовый метод, Книги Прихода-Расхода. Использование кассового метода рекомендуется использовать малым фирмам с соблюдением нескольких основных пунктов:

- решение о ведении учета кассовым методом должно быть закреплено в учетной политике предприятия;

- информацию по счетам можно приводить в обобщеном виде (используя только основные счета, как для упрощенного баланса);

- небольшое количество, совершаемых операций за месяц.

Для определения подходящего типа ведения учета, нужно учесть несколько параметров: размеров предприятия, организации, ИП, рациональности использования выбранного типа ведения бухучета, тип деятельности хозяйствующего субъекта и условия его хозяйствования.

Кто может заниматься ведением учета?

Малые предприятия и индивидуальные предприниматели могут сами заниматься ведением учета, но и могут привлекать для этого сторонние фирмы или бухгалтеров, которые будут вести за них учет и составлять отчеты в налоговую и другие организации. Выбор того, кто этим будет заниматься, зависит от возможностей организации, ее размера и квалификации руководителя. Согласно российскому законодательству, бухгалтерским учетом малых предприятий могут заниматься: сторонняя организация, оказывающая бухгалтерские услуги, сам руководитель, бухгалтер, приглашенный/находящийся на созданной точке.

Предприятиям, которые находятся на УСНО, субъектам хозяйственной деятельности, находящихся на упрощенке (УСНО) и вмененке (ЕНВД), размещающие свои акции для публичной продажи, вести бухгалтерский учет необходимо в полном объеме с заполнением всех форм и отчетов. Причем, если на предприятии одновременно присутствуют УСНО и ЕНВД, то по каждому виду налогообложения вести учет нужно отдельно.

Малые предприятия активно пользуются упрощенными формами отчетности при составлении баланса и отчета о финансовых результатах за прошедший год. Казалось бы, куда проще: в активе упрощенного баланса всего 5 статей, а в пассиве – 6 статей. Однако даже под этими «тремя соснами» есть кочки. В этой статье мы поговорим о них.

Напомню, что упрощенные формы отчетности утверждены Приказом Минфина от 17.08.2012г. №113н. Сначала пара слов о том, какие активы и пассивы в какие строки упрощенного баланса попадают:

1. Материальные внеоборотные активы: основные средства, незавершенные капитальные вложения (счета 01, 03 за минусом 02, счета 07, 08).

2. Нематериальные, финансовые и другие внеоборотные активы: нематериальные активы (счет 04 за минусом 05), долгосрочные финансовые вложения (соответствующий субсчет счета 58, субсчет 55/3, возможно 73), незавершенные вложения в нематериальные активы, результаты исследований и разработок (соответствующие субсчета счета 08, 04)

3. Запасы: сырье и материалы, незавершенное производство, готовая продукция, товары (счета 10, 20, 23, 41, 43, 45 и др.)

4. Денежные средства и денежные эквиваленты: деньги наличные и на счетах (счета 50, 51, 52, 55 кроме депозитов, 57)

5. Финансовые и другие оборотные активы: краткосрочные финансовые вложения (соответствующий субсчет счета 58), НДС (счет 19), дебиторская задолженность и прочие активы (счета 60, 62, 68, 69, 70, 71, 73, 75, 76).

1. Капитал и резервы: уставный капитал (счет 80), добавочный и резервный капитал (при их наличии, счета 83 и 82), нераспределенную прибыль (непокрытый убыток, счет 84), переоценку основных средств (нематериальных активов), если таковая проводится в организации (счет 83). Также по этой строке отражаются собственные акции, выкупленные у акционеров для аннулирования (счет 81).

2. Долгосрочные заемные средства: заемные средства, полученные по долгосрочным кредитам и займам (счет 67).

3. Другие долгосрочные обязательства (счет 77, 96)

4. Краткосрочные заемные средства: заемные средства, полученные по краткосрочным кредитам и займам (счет 66).

5. Кредиторская задолженность: задолженность кредиторам по счетам 70, 71, 68, 69, 76 и др.

6. Другие краткосрочные обязательства (счет 96)

Для каждой строки баланса нужно проставить в графе соответствующий код. Какой же код поставить, если в строку включено несколько показателей, у каждого из которых свой код? В п.5 приказа Минфина №66н «О формах бухгалтерской отчетности организаций» сказано, что ставится тот код, которому соответствует наибольший удельный вес.

Например, пусть у ООО «Ромашка» в состав строки «Нематериальные, финансовые и другие внеоборотные активы» включены:

— нематериальные активы – 80 тыс. руб.

— долгосрочные финансовые вложения – 200 тыс. руб.

— результаты исследований и разработок – 150 тыс. руб.

Итого: 430 тыс. руб.

Наибольший удельный вес имеют финансовые вложения. Им соответствует код 1170. Именно он и будет проставлен в упрощенном балансе в строке «Нематериальные, финансовые и другие внеоборотные активы» с суммой 430 тыс. руб.

Вопрос – что делать, если в какую-то строку нечего записывать? Т.е. никаких активов или пассивов, соответствующих строке, нет. В этом случае строку просто не приводят.

Распространенная ситуация – компания только недавно образована, деятельность пока не ведется. Обычный при этом вопрос: как составить нулевой (пустой) баланс?

Несмотря на отсутствие деятельности, совсем пустым баланс все равно не будет. Заполняться будет не только шапка, но и некоторые строки пассивов и, возможно, активов.

Если организация создана, то, как минимум у нее сформирован уставный капитал:

Дебет 75/1 – Кредит 80

Если учредители пока не вносили уставный капитал в виде имущества (денег, товаров, основных средств и т.п.), то существует задолженность учредителей, которая является дебиторской.

Чаще всего учредители вносят свой капитал в виде денежных средств на расчетный счет:

Дебет 51 – Кредит 75/1

В результате в балансе у вас будут заполнены строки:

Капитал и резервы (остаток по счету 80)

Денежные средства и денежные эквиваленты (остаток по счету 51).

Обычно даже при отсутствии деятельности банк списывает средства с расчетного счета за банковское обслуживание. В итоге денежные средства на счете «тают», а актив баланса стремится к нулю.

В этом случае у организации появляется по итогам года непокрытый убыток, отрицательная величина которого «съедает» уставный капитал и пассив становится равным нулю.

В этом случае лучше использовать общую форму баланса, чтобы показать в отдельных строках пассива уставный капитал и непокрытый убыток в скобках. Или предоставить пояснения к балансу.

Если у вас нет времени самостоятельно заниматься подготовкой «нулевой отчетности» и тратить время на поездки в налоговую инспекцию, то обращайтесь за помощью сюда:

Еще одна распространенная ситуация для молодых организаций – непокрытые убытки превышают величину уставного капитала, за счет чего строка Капитал и резервы становится отрицательной.

Пусть у ООО «Незабудка» уставный капитал 10 тыс. руб., непокрытый убыток 30 тыс. руб. Тогда при заполнении упрощенного баланса в строке Капитал и резервы она покажет величину (20) и код строки 1300.

Ситуация, близкая к этой, начинается словами: пытаемся составить баланс, актив получается меньше пассива. Такого в принципе быть не может. Варианты: что-то не отразили в активе, или более вероятно – есть непокрытые убытки по величине превышающие уставный капитал.

Пример упрощенного баланса

ООО «Ромашка» является субъектом малого предпринимательства и заполняет по итогам 2014 года баланс по упрощенной форме.

По состоянию на 31.12.2014 у компании имеются следующие активы:

— закупленные товары, отраженные на счете 41, на сумму 20 000 руб. Эта сумма отражается в статье баланса «Запасы»;

— денежные средства на расчетном счету в сумме 10 000 руб. Эта сумма отражается по строке 1250;

— задолженность покупателей по оплате товара (т.е. дебиторская задолженность) в сумме 15 000 руб. Эти данные заносятся в строку 1230.

Итого активов (строка 1600): 45 000 руб.

Пассивы компании:

— уставный капитал — 10 000 руб., нераспределенная прибыль — 25 000 руб. Всего по строке 1300 отражается 35 000 руб.;

— задолженность по оплате труда — 3 000 руб., задолженность перед поставщиками — 5 000 руб., задолженность по налога и сборам — 2 000 руб. Итого кредиторская задолженность: 10 000 руб.

Итоговая сумма пассивов по строке 1700: 45 000 руб.

Баланс ООО «Ромашка» заполняется в тысячах рублей и выглядит следующим образом:

СКРИН-ШОТ

Компания начала деятельность в феврале 2014 года, поэтому данных на 31.12.13 и 31.12.12 у нее нет, поэтому в столбцах, посвященных предыдущим годам, ставятся прочерки.

Проблемы, возникающие при составлении отчета о финансовых результатах по сокращенной форме, мы обсуждали в .

Успешной вам сдачи отчетности!

Малые предприятия могут сдавать отчетность по упрощенным формам. Они приведены в Приложении N 5 к Приказу Минфина России от 2 июля 2010 г. N 66н.

Главными критериями отнесения фирм к субъектам малого предпринимательства являются численность сотрудников и выручка фирмы в течение последних двух лет. Число работников не должно превысить 100 человек в год, а выручка - 400 млн в год (п. 1 ст. 4 Федерального закона от 24 июля 2007 г. N 209-ФЗ).

Таким образом, малые предприятия могут сдавать бухгалтерскую отчетность в упрощенном порядке, а именно:

Порядок заполнения бухгалтерского баланса по упрощенной форме

Начать заполнение баланса нужно с заголовочной части, так называемой шапки. В ней указывают все те же данные, что и в обычной форме: название фирмы, вид деятельности, организационно-правовая форма или форма собственности. Составлять упрощенный баланс можно тоже в тысячах или миллионах рублей.

В упрощенной форме бухгалтерского баланса разделов и показателей существенно меньше, чем в стандартной форме: пять показателей в активе и шесть в пассиве. Их значения нужно приводить за три года по состоянию на 31 декабря.

Первым показателем в активе упрощенного баланса следует строка 1150 "Материальные внеоборотные активы". В этой строке баланса указывают информацию об остаточной стоимости основных средств, а также данные о незавершенных капитальных вложениях в основные средства.

В следующей строке "Нематериальные, финансовые и другие внеоборотные активы" отражают информацию по нематериальным активам, результатам исследований и разработок, поисковым активам, доходным вложениям в материальные ценности, отложенным налоговым активам и прочим внеоборотным активам. Данная строка может объединять в себе информацию сразу семи строк обычного баланса: 1110, 1120, 1130, 1140, 1160, 1180 и 1190.

Обратите внимание: в укрупненных строках баланса надо поставить код того показателя, который имеет наибольший удельный вес в составе этого показателя (п. 5 Приказа Минфина России от 2 июля 2010 г. N 66н).

Например, если по строке "Нематериальные, финансовые и другие внеоборотные активы" большая часть в сумме показателей представлена нематериальными активами, то необходимо поставить код 1110, если же результатами исследований и разработок - то 1120.

Как заполнить каждую из строк упрощенного баланса, написано в разделе, который посвящен обычному балансу, поэтому здесь и далее мы не будем повторно рассматривать заполнение этих строк.

Следующие две строки: "Запасы", "Денежные средства и денежные эквиваленты" и названием, и кодами строк соответствуют строкам 1210 и 1250 стандартного баланса.

Далее расположена строка "Финансовые и другие оборотные активы". Она предназначена для отражения сведений об оборотных активах, за исключением запасов, денежных средств и денежных эквивалентов. Здесь отражают дебиторскую задолженность покупателей, суммы НДС по приобретенным ценностям, денежные средства и краткосрочные финансовые вложения (со сроком погашения, не превышающим 12 месяцев), а также другие оборотные активы компании.

В зависимости от существенности показателя этой строке может быть присвоен один из кодов: 1220 "НДС по приобретенным ценностям", 1230 "Дебиторская задолженность", 1240 "Финансовые вложения (за исключением денежных эквивалентов)", 1260 "Прочие оборотные активы".

В последнюю строку актива баланса - 1600 "Баланс" - вносят итоговую сумму всех статей актива баланса.

Пассив упрощенного баланса состоит из шести строк. В первой строке "Капитал и резервы" указывают совокупные данные, отражаемые в разд. III "Капитал и резервы" обычной формы баланса.

По следующим двум строкам отражают сведения о долгосрочных обязательствах. По строке 1410 "Долгосрочные заемные средства" указывают сведения о кредитах и займах, срок погашения которых превышает 12 месяцев.

В последней строке пассива баланса 1700 "Баланс" указывают сумму всех статей пассива.

Если вашей фирме необходимо пояснить какие-то показатели баланса и отчета о финансовых результатах, то к ним нужно составить еще и пояснения. В них нужно привести только самую важную информацию, без которой невозможно оценить финансовое состояние вашей компании. Как указали финансисты в Информации "Бухгалтерская отчетность субъектов малого предпринимательства", в пояснениях целесообразно указать, например:

Положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах (какой метод учета доходов и расходов использует компания; учитывается ли отложенный налог на прибыль наряду с текущим, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т.п.);

Данные о существенных фактах хозяйственной жизни, которые не раскрыты показателями бухгалтерского баланса и отчета о финансовых результатах. Это может быть информация о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т.п.

Обратите внимание: малые компании вправе, как и прежде, сдавать бухгалтерскую (финансовую) отчетность в обычных формах. В этом случае необходимо соблюдать общие требования к бухгалтерской отчетности, которые установлены ПБУ 4/99 "Бухгалтерская отчетность организации".

Представление упрощенных форм отчетности - право, а не обязанность фирм. Свое решение лучше закрепить в бухгалтерской учетной политике.

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2015 г., применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице.

Таблица

Остатки (Кт - кредитовые, Дт - дебетовые) на счетах

бухгалтерского учета на 31 декабря 2015 года

|

Сумма, руб. |

Сумма, руб. |

||

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 г. по упрощенной форме:

Так как фирма зарегистрирована в 2015 г., в двух последних графах каждой формы баланса вместо показателей проставлены прочерки.

Дадим пояснения по заполнению строк баланса.

Актив

Показатель строки 1110 "Нематериальные активы" бухгалтер определил следующим образом: из дебетового сальдо счета вычитается кредитовое сальдо счета .

Итого получаем 96 660 руб. (100 000 руб. - 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 "Основные средства" определен так: дебетовое сальдо счета - кредитовое сальдо счета . Результат - 579 960 руб. (600 000 руб. - 20 040 руб.). В баланс записано 580.

В строку 1170 "Финансовые вложения" вписано дебетовое сальдо счета - 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 "Запасы" определено так: дебетовое сальдо счета + дебетовое сальдо счета . Итог - 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 "Налог на добавленную стоимость по приобретенным ценностям" равен дебетовому сальдо счета , поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 "Денежные средства и денежные эквиваленты" найден путем сложения дебетового сальдо счета и дебетового сальдо счета . Результат - 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200 : 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

Таким образом, в упрощенном балансе:

Стоимость основных средств в размере 580 тыс. руб. бухгалтер отразил по статье "Материальные внеоборотные активы". Указан код строки - 1150.

Нематериальные активы (97 тыс. руб.) показаны по строке "Нематериальные, финансовые и другие внеоборотные активы". Сюда же отнесены финансовые вложения (бухгалтер посчитал, что все они долгосрочные) в размере 150 тыс. руб. Итоговый показатель строки - 247 тыс. руб. (97 тыс. руб. + 150 тыс. руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, поставлен код строки 1170 (по показателю "Финансовые вложения").

В строку "Запасы" записан тот же показатель, который бухгалтер рассчитал для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. То есть по этой строке отражено 107 тыс. руб. И поставлен код 1210.

Строка "Денежные средства и денежные эквиваленты" включает лишь денежные средства в размере 265 тыс. руб. Код строки - 1250.

Из оборотных активов, которые не нашли отражения по указанным выше строкам баланса, остался налог на добавленную стоимость, поэтому его сумму (6 тыс. руб.) бухгалтер проставил в строке "Финансовые и другие оборотные активы" (код строки - 1260).

Итоговый показатель раздела актива (строка 1600) равен сумме заполненных строк 1150, 1170, 1210, 1250 и 1260.

Пассив

И теперь пассив баланса. Уставный и резервный капитал, а также нераспределенная прибыль отражаются по одной строке "Капитал и резервы". Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб.). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки - 1370.

кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета . Результат - 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В остальных строках графы 3 пассива поставлены прочерки, так как показателей для заполнения нет. В графе 2 допустимо поступить так же. Либо можно указать код, соответствующий показателю, что и сделал бухгалтер.

Итоговый показатель раздела пассива (строка 1700) равен сумме строк 1370 и 1520.

Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение - 1205 тыс. руб. Баланс сошелся - значит, форму можно считать заполненной верно.

Бухгалтерскую упрощенную отчетность сдают, как минимум единожды в год, абсолютно все субъекты предпринимательской деятельности. Год — всегда календарный (01/01 – 31/12).

Следует представлять упрощенную бухгалтерскую отчетность по форме и образцу вовремя, так как за несвоевременность каждый документ будет насчитан штраф в размере 200 рублей.

За нарушение в учете доходов и расходов объектов налогообложения тоже полагается штраф:

- 10 тыс. рублей для сделанных в одном налоговом периоде;

- 30 тыс. – если период более одного.

Существует три основных формы бухгалтерской отчетности:

- 1. Бухгалтерский Баланс;

- 3. Отчет о целевом использовании средств (исключительно для некоммерческих организаций).

С целью исправления ошибок в упрощенных формах сдать нужно корректировку. Для этого оформляется новая бумага, где на первой странице обязательным является указание, что это уже не первичный документ, и какая это корректировка

Закон формы бухгалтерской отчетности

Пункт 1, статьи 14 Федерального закона № 402-ФЗ от 06 декабря 2011 («О бухгалтерском учете») подразумевает заполнение трех основных документов:

- 1. Баланс;

- 2. Отчет о финансовых результатах;

- 3. Пояснительная записка к годовой отчетности.

Упрощенная бухгалтерская отчетность для малых предприятий 2018

Шестым пунктом Приказа Минфина России № 113н от 17 августа 2012 утверждены первая и вторая формы упрощенной бухгалтерской отчетности для малых предприятий.

Кроме того, в декабре 2015 ФНС приказом установила порядок сдачи именно в электронном виде форм. Образец приказа бесплатно скачать можно

Упрощенная бухгалтерская финансовая отчетность для малых фирм кнд 0710096 имеет машиночитаемый формат.

Бланк упрощенной бухгалтерской финансовой отчетности, как заполнить?

В электронном виде в Excel образцы бланков кнд 0710096 можно скачать

Документы так же удобно заполнять в программе Adobe Reader, они заполняются в формате PDF: бланк кнд 0710096 бесплатно скачать

Образец полностью заполненных форм для малого предприятия бесплатно скачать

Рассмотрим, как заполнить бланк КНД 0710096, более

1. По закону ООО положено утверждать в марте-апреле года, что будет после отчетного, а для АО – в марте-июне.

2. Если форму подпишет не директор, обязательно следует указать документ, уполномочивающий сотрудника компании сдавать отчетность. Образец такого документа – доверенность.

3. Адрес указывается юридический.

1. Следует заполнять по строкам данные: Актив отдельно каждую строку, затем – Пассив.

В отличие от обычного отчета, в упрощенках в одной ячейке указывается несколько значений показателей, — то есть, определенная группа показателей. Код необходимо выбрать по тому показателю, чей удельный вес самый большой в сумме всех.

2. Код следует подбирать исходя из Приложения №4 Приказа Минфина №66.

Отчет о финансовых результатах заполняется так же в обязательном порядке. Его итогом является отражение прибыли или убытка, понесенным предприятием.

Коды строк

Строки в заполняются согласно Приложению номер четыре. Скачать образец приложения можно

Обычный баланс по финансовым результатам мало чем отличается от отчета. Главное различие – то, что так называемые «упрощенники» указывают укрупненные значения.

Кто имеет право сдавать упрощенную бухгалтерскую отчетность?

- 1. Субъекты малого бизнеса;

- 2. Участники проекта «Столково»;

- 3. Некоммерческие организации.