Как платить налоги с зарплаты. Налоги с зарплаты

Каждый месяц я рассказываю своим сотрудникам, сколько налогов они перечислили государству. На мой взгляд, люди должны знать – сколько и за что конкретно они платят. У нас считается, будто работник платит со своей зарплаты только один налог – НДФЛ, равный 13%.

На самом деле есть и другие налоги, которые отчисляются с зарплаты. Они позиционируется как налоги, которые работодатель платит за работника. Однако любой человек понимает, что работодатель ничего за работников платить не может. Фактически все налоги платит работник из тех сумм, которые он приносит своему работодателю.

Давайте посчитаем, сколько в месяц работник заплатит с зарплаты 20.000 руб. Мой расчет приведен ниже (в зависимости от отрасли некоторые налоги могут немного меняться).

Зарплата (начислено): 20.000 рублей.

Налоги:

- Налог на доходы физ. лиц (НДФЛ) - 2600 руб.

- Налог в Пенс. фонд (страховая часть) - 4000 руб.

- Налог в Пенс. фонд (накопительная часть пенсии) - 1200 руб.

- Плата в медицинские фонды (фед. и территориальный) - 1020 руб.

- Соц. страхование от НС и ПЗ (несчастные случаи и проф. заболевания) - 40 руб.

- Страх. взносы на соц. страхование - 580 руб.

Всего налоги: 9440 руб. (47,2% от начисляемой зарплаты).

Если вам начислено 20.000 руб. зарплаты, на руки вы получите 17400 руб., а государству перечислите 9440 руб. За год вы получите на руки 208.800 руб. , и заплатите государству – 113.280 руб.

Много это или мало? Например, чтобы заплатить пенсию одному человеку в размере 8000 руб. – требуется два работающих гражданина с зарплатой не ниже 20.000 руб. у каждого. Причем официальной зарплатой.

Комментарии (15):

- Боб

20.01.2012 в 13:16Верно. Только Вы забыли, что НДС с суммы зарплаты тоже осядет на вашей бухгалтерии и его придется заплатить. Так что можно смело прибавить к сумме налогов 18%.

- Sersh

28.03.2012 в 22:37Боб, спасибо за уточнения. Кроме налогов на зарплату, есть еще много других налогов - Вы абсолютно правы. Но слишком усложнять расчеты не стал, да и не все платят НДС (на упрощенке не платят).

- Неправильно считаете

24.06.2012 в 23:29Чтобы выплатить на руки 17400 рублей (20.000 * (1 - 0,13)), надо фактически начислять 26840 руб = 20.000 * 1,342. То есть реальный налог с зарплаты составит 1- 17.400 / 26.840 = 0,352 (35%). А по рассуждению автора статьи выходит, что он недоплачивает государству почти половину налога с зарплаты: 17400 - 9440 = 7960 рублей.

- Неправильно считаете

24.06.2012 в 23:34Последнее предложение неправильно написано. Правильно будет: “А по рассуждению автора статьи выходит, что он недоплачивает государству две трети налога с зарплаты: 9440 - 2600 = 6840 рублей”

- Михаил

04.12.2012 в 21:54Вы абсолютно неправильно считаете. НДФЛ налог работника. Остальные налоги это налоги предприятия с ФОТ. Поэтому глупости людям не рассказывайте.

- татьяна

09.04.2013 в 21:14Скажите?могут ли взиматься налоги,если сотрудник не оформлен по трудовой книжке??В размере 13%???

- Санёк

23.05.2013 в 17:12Не могли бы вы объяснить “То есть реальный налог с зарплаты составит 1- 17.400 / 26.840 = 0,352 (35%)”? А то я туповат немного(

- Санёк

23.05.2013 в 17:33Тьфу, не то вставил!

хотел спросить почему “надо фактически начислять 26840 руб = 20.000 * 1,342.” - Slayrak

30.01.2014 в 12:45Это очень беда…Беда-беда..13%…Считать страшно. ЖКХ,Интернет,телефон,проезд,сигареты (если курите) и 13%. Был бы смысл если при заболевание из этих налогов тебе выплачивается зарплата пока на больничном. Даёшь работу за еду. 18 часовой рабочий день 3х разовое питание,жизнь в бараке.Выдача одежды 2а раза в год. Летняя-Зимняя. (сарказм)

- Роман

15.01.2015 в 21:57Михаил,что вы такое городите? у преприятия налоги за вас? они платятся от того каков ваш кпд, и сколько вы приносите компании денег, тоесть от вашей зарплаты. вы должны заработать свои налоги ччто бы предприятию было выгодно их платить, тоесть по сути вы должны заработать 20 000+9440+ ндс если платите, иначе вы убыточный работник и вам дадут пинка а не 20 000.

- Рауль

17.03.2015 в 09:47Роман, компания в любом случае зарабатывает на своих работниках, иначе к чему это все?!

Кто будет держать фирму в которой нет прибыли?!

Вы считаете работник получает реально заработанные деньги?!

Да никогда! Пусть работодатель платит оставшиеся налоги из тех что заработал на работнике! - Алена

18.04.2015 в 21:31Здравствуйте! Расскажите пожалуйста, как обстоят дела с налогами у многодетной мамы? Я недавно устроилась, там говорят льготы.

- Ярослав

03.06.2015 в 02:28Да ну бред собачий. Где это видано чтоб бригадирам платили по 80 кусков в месяц? Судя по этим самым “исчислениям” непонятно откуда взявшихся цифр, ряд из которых вообще по-идее может отчисляться, например, раз в год или пять лет (если отчисляться вообще). Дурят вас, ребятки. Откровенно дурят.

- Денис

10.03.2016 в 16:08Статья - бред. Работник платит свой налог, работадатель - другой. Работник, получив зарплату, платит только 13% (”подоходный налог”). А остальные налоги, указанные в статье, платит РАБОТОДАТЕЛЬ ИЗ СВОЕГО КАРМАНА, но расчёт в процентах идёт от зарплаты работника.

- Работодатель

27.07.2016 в 21:27Денис - из своего кармана работодатель ничего не платить будет, платите вы - выбирайте белую зп 20000 или из конверта 28000 дело ваше.

Заработная плата облагается налогами и страховыми взносами в ряд внебюджетных фондов. Порядок уплаты налога на заработную плату в 2017 году регламентируется федеральными законами.

Налог на фонд заработной платы: особенности

В зависимости от вида трудового договора и самого предприятия выделяют различные формы оплаты труда. Трудовое законодательство РФ определяет, что организация должна выплачивать заработную плату своим сотрудникам два раза в месяц: в начале и в конце, а отчисления во внебюджетные фонды — один раз в месяц с общей суммы заработной платы с учетом всех авансовых, отпускных и больничных выплат.

Разница между реальной, которую сотрудник получает на руки, и начисленной заработной платой может также включать и другие виды удержаний. Однако, нужно учитывать, что ее размер не может превышать 20%.

Определение налога на фонд заработной платы, размера взносов в страховые и пенсионные фонды – достаточно трудоемкий процесс, который требует обширных знаний по бухгалтерскому и налоговому учету. Допущенные ошибки могут рассматриваться как преднамеренное нарушение и облагаться штрафными санкциями.

Налог с фонда заработной платы сколько процентов в 2017 году:

Расчет налогов по заработной плате по основному режиму налогообложения в 2017 году: инструкция

Расчет налога на заработную плату – серьезный и ответственный процесс, ошибки в котором могут привести к серьезным последствиям. Для того чтобы определить верный размер этой величины, необходимо пройти следующие действия:

Получите 267 видеоуроков по 1С бесплатно:

- определить сумму, по которой будет определен вычет;

- определить ставку налоговой выплаты, которой будет облагаться доход сотрудника;

- рассчитать налог на доход физического лица;

- вычесть из полученной суммы положенные вычеты;

- определить сумму страховых взносов, а также размер отчислений во внебюджетные фонды.

Наиболее важным налогом, который рассчитывается при определении конечной заработной платы, является НДФЛ, или налог на доходы физического лица. В 2017 году он составляет 13 % от размера заработной платы. Таблица налогов с заработной платы:

| Ставка налога | Доход | Порядок расчета налога на заработную плату | Регламентирующий закон |

| 13% | Заработная плата резидентов РФ | Нарастающим итогом с применением вычетов и последующим зачетом уплаченной суммы НДФЛ | Пункт 1 статьи 224 Налогового Кодекса РФ |

| 13% | Заработная плата граждан ЕАЭС и беженцев | ||

| 30% | Заработная плата нерезидентов РФ | Отдельно по каждому виду дохода – без зачетов и применения вычетов | Пункт 3 статьи 224 Налогового Кодекса РФ |

Определить сумму, по которой будет определен вычет, можно следующим образом:

- В первую очередь необходимо определиться с исходными параметрами. Возьмем среднестатистического человека, который работает 5 дней в неделю, что приблизительно равняется 21 дню в месяц. Предположим, что из них он вышел на работу только 15 раз. Оклад работника равняется 20 000 руб., значит за отработанное время человек получил: 20 000*(15/21)= 14 286 руб.

- После этого вы можем приступить к расчету налога: 14 286*13%=1 857 руб.

- Теперь из оклада вычитаем сумму налога и получаем чистую заработную плату с уже уплаченными налогами в размере 12 429 руб.

Что грозит работодателю за неуплату налогов с заработных плат

Если работодатель не выплачивает налог на заработную плату, то организация рано или поздно столкнется с серьезными проблемами в виде штрафных санкций, выставленных прокуратурой, государственной инспекцией труда или налоговой инспекцией по месту нахождения организации. Обычно в эти органы обращаются сами сотрудники, которые получают зарплату в конвертах. После поступления их заявлений уполномоченные организации обязаны провести тщательную проверку, а также решить вопрос о возбуждении административных дел и выставлению штрафных санкций.

Также уполномоченные органы обязаны проводить регулярные плановые проверки, которые помогают выявить нарушения при вычислении налога на заработную плату. В таких случаях также предусмотрены штрафные санкции.

Ответственность за нарушения в подобной отрасти налогообложения регламентируется статьями 122 и 123 Налогового Кодекса РФ. Обычно организация получает счет в размере 20% от суммы от сумм налогов, не уплаченных в бюджет.

) считается налоговым платежом, который взимают с трудящихся. Чаще его рассчитывают как процент от ЗП. В европейских государствах подоходный налог удерживают с ежемесячного заработка, который не выше конкретной суммы.

Подоходный налог считается прямым доходом с населения, поступающим в государственный бюджет. Отличительной чертой такого вида налогового платежа считается расчетный период, который равен 1 году, а не 1 мес., как у иных налогов.

Еще одно отличие НДФЛ от иных налогов РФ - одинаковые льготы для всех трудящихся, независимо от их вида деятельности.

На данный момент как различные юр. лица, так ИП чаще применяют труд наемных рабочих. Порядок осуществления расчетов с персоналом регламентирован НК РФ и иными законами, действующим на территории РФ.

Для подсчета НДФЛ с ежемесячного заработка следует выполнить такие действия:

- установить сумму, к которой следует применить

- определиться со ставкой налогового платежа для конкретного трудящегося

- из начисленной зарплатной суммы убрать вычеты

- рассчитать налог

- подсчитать величину взносов и отчислений в Пенсионный Фонд

На данный момент налогами с заработка трудящегося считаются следующие:

- НДФЛ. Наниматель взимает его с ежемесячного заработка трудящегося и переводит в казну как налоговый агент. платит не сам ИП или фирма - они являются посредниками между рабочим и государством

- страховые взносы - их перечисляют страхователи. Страхователями могут быть как юр. лица с наемными рабочими, так и ИП независимо от того, есть у них трудящиеся или нет. Руководители фирм переводят в казну средства на страхование на пенсии, мед. страхование, соц. страхование.

Начиная с 2017 года средства на выплату пенсий в будущем (за исключением средств на компенсацию лечения травм, полученных на производстве), на мед. страхование переводят в ИФНС по месту регистрации страхователя и его филиалов, которые переводят деньги физлицам. Средства на компенсацию производственных травм страхователи переводят в ФСС.

Сами наниматели рабочих перечисляют деньги в медицинские (ФОМС и ТФОМС) и пенсионный () фонды, а также фонд соцстрахования (ФСС), которые равны 30,2% от зарплатного фонда трудящихся.

В РФ ставка НДФЛ равна 13%-35%, в зависимости от величины ежемесячного заработка.

По 13% облагают:

- дивидендные выплаты, которые получены до 2015 г.

- % по долгосрочным ценным бумагам с ипотеки, которые были открыты до 2007 г.

- , который занимается доверительным управлением

- все ЗП граждан РФ, которых не облагают по иным ставкам

По 15% облагают доходы, которые получены от фирм РФ физлицами-нерезидентами РФ.

По 30% облагают все дивиденды граждан РФ - нерезидентов, которые не облагают по иным ставкам.

По 35% облагают такие доходы:

- все призы (конкурс в рекламе и др., в которых нет риска)

- средства, полученные по лотерейным билетам (где есть риск) - 13%

- прибыли в % по банковским вкладам, если произошло завышение конкретных размеров. Для вкладов в рублях - это ставка ЦБ РФ + 5%, для валютных вкладов - 9%

Размер НДФЛ и величина перечислений за рабочих в казну зависит от таких факторов:

- кем является наниматель - ИП, в отличие от компаний, переводят в казну деньги не только за своих рабочих, но и за самих себя

- статуса трудящегося - нерезиденту РФ отличается от обложения налогом гражданина РФ

- вида деятельности работодателя - научные и обрабатывающие предприятия, ИП на патенте, фирмы в Крыму, Владивостоке и Севастополе пользуются льготными ставками при подсчете налогового платежа с заработка

Как подсчитать начисления налогов на ЗП

Для почти всех рабочих РФ ставка НДФЛ равна 13%. Это одна из самых маленьких ставок по сравнению с высокими европейскими ставками по подоходному налогу.

Работодатели перечисляют деньги 5,1% с ежемесячного заработка рабочих в мед. фонды, а 22% в ПФР.

Если в итоге обнаружены недочеты в расчетах, то ИФНС направляет работодателю требование о выплате недополученных средств.

Если нарушений не обнаружено, то ИФНС принимает расходы и возмещает нанимателю разницу между взносами по подоходному налогу и расходами.

При подсчете реальной ЗП (при заработке трудящегося за 1 год, который не выше налогооблагаемой базы) бухгалтеры применяют такую формулу:

грязная ЗП = чистая * (1 ÷ 0,87 * 1,3) = чистая * 1,49

И наоборот:

чистая = грязная * 0,67

Следует иметь в виду, что для конкретных трудящихся имеются исключения. В подобной ситуации подоходный будет ниже.

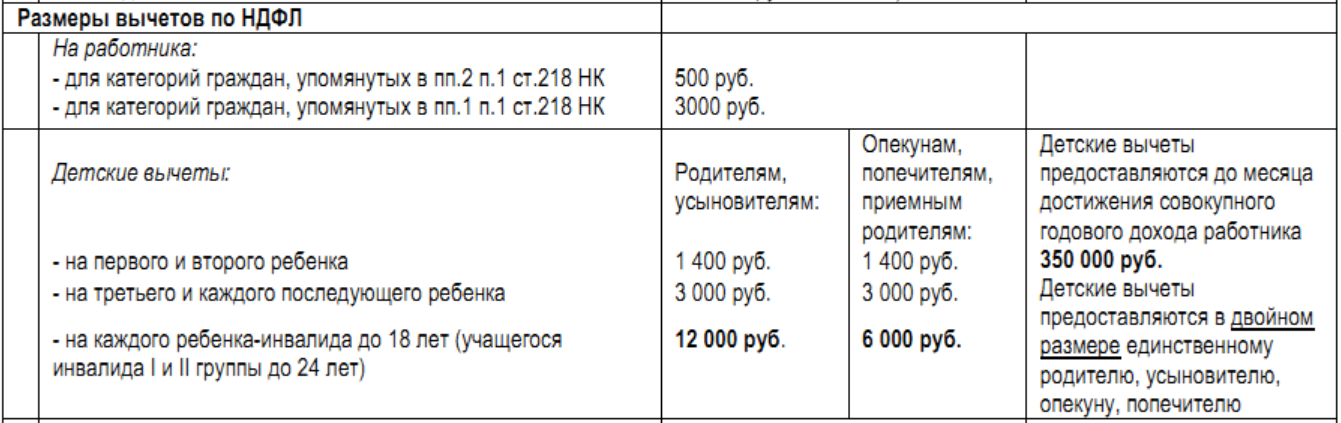

Налоговые вычеты

При расчете ЗП сотрудника руководитель компании учитывает и налоговые вычеты, которые трудящийся вправе получить по закону. Такие льготы не облагают НДФЛ.

На данный момент в РФ действуют такие вычеты по НДФЛ:

- , которым еще не исполнилось 18 лет, и которые проживают с родителями. Размер такого вычета равен 1400 руб. на 1 подростка

- при наличии 3-го подростка в семье или подростка-инвалида. В подобной ситуации величина вычета составляет 3000 руб.

НДФЛ рассчитывают со всех типов ЗП по ставке 13%, в том числе и с МРОТ. В подобной ситуации если заработок за 1 год больше 512 000 руб., то налоговый платеж с ЗП равен 23%.

Перед расчетом подоходного платежа, руководитель фирмы учитывает все вычеты по налогам, льготы и иные виды выплат, которые не подлежат обложению налогом.

На данный момент рабочие могут получить льготу по НДФЛ по нижеследующим основаниям:

- при покупке жилплощади или при получении ипотеки

- при получении очного образования на бюджетной основе или обучении совершеннолетних детей

- при участии в добровольном страховании в ПФР

- при выплате пожертвований религиозных организациям и др.

Согласно ст. 219 и 220 НК РФ, налоговые льготы снижают размер отчислений от ежемесячного заработка.

Необлагаемые налогом доходы граждан

НДФЛ в 13% государство не взимает с таких доходов трудящихся:

- с компенсационных выплат и премий, полученных рабочим

- с выплат трудящемуся за вредные условия трудовой деятельности

- с денег за прохождение курсов повышения квалификации и др.

Согласно ст. 217 НК РФ, не облагается НДФЛ.

Однако существует конкретный размер средств, который не должен быть выше такой величины:

- 700 руб. в сутки в командировочной поездке по РФ

- 2500 руб. при выезде за границу РФ

Для того чтобы подтвердить право на такую льготу, рабочий должен предоставить бухгалтеру фирмы конкретный документ и написать заявление.

Выплаченную матпомощь рабочему суммой до 4000 руб. также не облагают налогом.

Для подсчета ежемесячного заработка рабочих, получающих зарплату в инвалюте по курсу ЦБ РФ на дату получения денег.

Как подсчитать налог по ЗП онлайн

С помощью применения калькулятора онлайн можно определить величину НДФЛ, который платят с ежемесячного заработка трудящегося.

В калькуляторе можно выбрать конкретную ставку налога и ввести сумму чистой ЗП на руки либо сумму, с которой взимают налоговый платеж (начисленная ЗП), чтобы узнать размер подоходного налога.

При проведении такого расчета следует учитывать среднюю ЗП, число отработанных суток, число сверхурочных часов, штрафные взыскания, отчисления и др. Если без ошибок вбить в калькулятор все сведения о рабочем, сайт выдаст весь перечень отчислений.

Особенности подсчета и начисления подоходного налога

В зависимости от типа организации и вида трудового контракта, работодатели применяют и разнообразные формы оплаты профессиональной деятельности рабочих. По ТК РФ ЗП выплачивают не реже 2 раз в мес., однако, налоговые платежи и соц. отчисления в фонды переводят только 1 раз.

В итоге отчисления в ФСС, ПФР и ФОМС на не начисляют, а рассчитывают ЗП в конце месяца с учетом всех листков нетрудоспособности, отпускных и средств по авансу.

Ниже рассмотрен полный расчет НДФЛ и ЗП бухгалтером.

Рассчитаем сумму НДФЛ с ежемесячного заработка 20 000 руб. в мес.

В этом случае бухгалтер выполняет такие действия:

- сначала он определяет ставку НДФЛ по величине ежемесячного заработка за 1 год 20 000 * 12 =240 000 руб. за 1 год. Это меньше 512 000 руб. в течение 1 года, в итоге ставка равна 13%.

- далее экономист производит конкретные отчисления по льготам по налогу. Так, у сотрудника с такой ЗП 2 несовершеннолетних детей. В итоге вычет будет равен: 20 000 – 1 400 (на 1 ребенка) – 1 400 (на второго ребенка) = 17 200 руб.

- полученный остаток 17 200 руб. бухгалтер умножает на ставку НДФЛ 13%. В итоге НДФЛ = 17 200 руб. * 13% = 2 236 руб.

Соответственно, с этого ежемесячного заработка при наличии льготных вычетов отчисления НДФЛ составят 2 236 руб.

В итоге ежемесячный заработок трудящегося составляет = 20 000 – 2 236 = 17 764 руб.

Нестандартные ситуации

Одинокая мать или отец, которые воспитывают подростка сами, получают 2-й вычет налоговой льготы. То есть рабочий с ЗП в 20 000 руб. получает вычет 2 800 руб. на уход за подростком.

Итого: 20 000 – (1 400 * 2) = 17 200 руб. – это база для расчета НДФЛ по ставке 13%.

В итоге сумма НДФЛ = 17 200 * 13% = 2 236 руб.

Тогда ЗП будет равна = 17 764 руб., а разница в 2 236 руб. – размером НДФЛ.

Возьмем НДФЛ по ставке 23%, а ЗП трудящегося в 60 000 руб. Тогда заработок трудящегося за 1 год равен 720 000 руб., что больше установленного законом минимума (512 000 руб.).

Поэтому при подсчете НДФЛ бухгалтер применяет ставку 23%. В подобной ситуации его подсчет осуществляют без учета льгот: 60 000 * 23% = 13 800 руб.

В итоге при этом заработке трудящегося работодатель перечислит в казну 13 800 руб.

Для оформления льготы или подсчета НДФЛ рабочему надо представить бухгалтеру документы, по которым трудящийся вправе получить вычет, не позднее 3 мес. от даты начала использования льготы.

Работодатели-ИП для расчета НДФЛ рабочих нанимают на работу бухгалтеров или сами рассчитывают этот налог, до 30 апреля года, который следует за отчетным периодом.

Профессиональная работа бухгалтеров и грамотное применение законодательства РФ оптимизируют выплату фирмой НДФЛ с рабочих.

На данный момент благодаря использованию вычетов и льгот, а также применению различных финансовых и нематериальных премий рабочему, у компании возникает возможность премировать трудящихся, уменьшая налоговый платеж на ЗП.

В итоге в 2017 году принцип осуществления расчетов с наемными рабочими остался прежним: наниматель начисляет и взимает НДФЛ с трудящегося и , после чего переводит их в госбюджет и подает в ИФНС и внебюджетные фонды установленную законом отчетность.

Напишите свой вопрос в форму ниже

Обсуждение: 3 комментария

Я понимаю, когда человек платит в пенсионный фонд, это как бы, на перспективу, когда я буду старенький, за счёт этих выплат я буду получать пенсию (наивно, но ладно). И понимаю, когда все мы оплачиваем коммунальные услуги, но налог с зарплаты! Это ещё с какой радости, за что налог!? Я никогда не смогу этого понять, и никто не сможет меня убедить в важности этого налога.

Ответить

А я так и не поняла сколько налогов с заработной платы мы перечисляем? В пенсионный фонд, подоходный налог, куда еще? Нам говорят, что зарплата у нас одна, а на руки мы получаем чуть ли не в полтора раза меньше. Поле для деятельности, где нас могут обдурить, особенно это касается частных контор.

Ответить

Отчисления с заработной платы происходят не только с физического лица, но и львиная доля с юридического. И эти средства идут далеко не только в пенсионный фонд. Сейчас это,например, и оплата нетрудоспособности.

Ответить

Система налогообложения – сложная система экономических отношений и обязательств между субъектом и объектом. Это совокупность налогов и сборов, установленных в законном порядке в определенном государстве.

В Российской Федерации понятие ФОТ – это сокращенное обозначение Фонда оплаты труда. Для чего выплачиваются эти налоги, и какой на сегодняшний день порядок их оформления? Этот вопрос беспокоит каждого налогоплательщика.

Ответственность за уклонение от уплаты налогов в Российской Федерации

Уклонение сейчас считается серьезным правонарушением. Прежде всего, взносы в Фонд оплаты труда осуществляются для того, чтобы происходило начисление заработных плат, премий и вознаграждений. Налоги в этот фонд отчисляют работники всех предприятий – как государственных структур, так и частных фирм.

Структура и размер фонда оплаты труда – индивидуальный показатель для каждого предприятия, поскольку эти параметры напрямую зависят от численности официально трудоустроенных работников. Также в расчет берется средняя зарплата граждан.

Категории фонда оплаты труда

Существуют следующие виды:

- Оплата за отработанное работником время.

- Выплаты за неотработанное время по причине больничного или отпуска работника.

- Поощрительные выплаты (чаще всего это единовременная выплата).

- Регулярные выплаты, если рабочие обязанности предполагают, что сотрудник должен пользоваться штатным автомобилем, или командировочные выплаты.

Налоговый взнос напрямую зависит от официальной суммы ФОТ. С помощью программы для бухгалтерского учета «1С ЗУП» главный бухгалтер предприятия просчитывает налоговые отчисления в следующие обязательные фонды:

- в Фонд пенсионного страхования;

- в Фонд социального страхования;

- в Фонд медицинского страхования.

В 2019 году на территории Российской Федерации сумма отчислений в ФОТ осталась неизменной – это 30% ставка, она будет сохранена и до 2019 года включительно. Срок уплаты зависит от типа деятельности. На сегодняшний день ставкой взносов для разных фондов являются такие суммы:

- взносы для Пенсионного фонда страхования – 22%;

- для Фонда социального страхования – 2,9%;

- для отчислений в Фонд медицинского страхования – 5,1%.

Для более подробного понимания процесса отчисления стоит привести пример. Фонд оплаты труда ОАО «Галактика» составил в октябре 2019 года 311 тыс. рублей. Затраты на заработную плату составят:

- для пенсионного страхования – 47 300 рублей;

- отчисления в Фонд медицинского страхования – 10 965 рублей;

- взнос для Фонда социального страхования – 6 235.

Эта ставка может возрастать, если на предприятии есть повышенная возможность травматизма. Расчет при УСН происходит по такому же алгоритму.

Для чего нужен этот налог

Налоги в Фонд оплаты труда – это важная составляющая достойного заработка и материальной компенсации для работников самых разнообразных предприятий и сфер деятельности. Любое изменение в сумме оплаты труда должно быть незамедлительно отражено в документообороте предприятия и являться обоснованным. Отчисление в размере, установленном государством, когда фиксированная ставка в 30%, позволяет страховать сотрудника в необходимых фондах. Рядовой работник предприятия не рассчитывает лично и не оформляет налоговый взнос, на предприятии эту функцию выполняет бухгалтерия, занимаясь всеми проводками. Бухгалтеры контролируют правильность, а главное – своевременность отчислений.

НДФЛ с зарплаты

О доходах, подлежащих обложению НДФЛ, сказано в пункте 2 статьи 226 НК РФ. При этом НДФЛ не удерживается с выплат, перечисленных в статье 217 НК РФ. Это, например, алименты, суточные в пределах 700 руб. за день нахождения в командировке в России и 2500 руб. за день нахождения в загранкомандировке.

Также нужно помнить, что объектом налогообложения для резидентов являются как доходы, полученные от источников в России, так и доходы, полученные от источников за пределами России. А объектом налогообложения для нерезидентов являются только доходы, полученные от источников в России (ст. 209 НК РФ). Определение резидентов и нерезидентов дано в статье 207 НК РФ.

Ставки по НДФЛ в 2016 году

Ставка НДФЛ может быть равна 9, 13, 15, 30 или 35%. Размер ставки зависит от статуса получателя дохода (резидент или нерезидент), а также от вида полученного дохода (зарплата, призы и т. д.). По общему правилу в отношении доходов резидентов применяется ставка 13 %, а нерезидентов — 30 %. Указаны ставки в статье 224 НК РФ.

Порядок исчисления и уплаты НДФЛ в 2016 году

1. Установите, какие доходы являются объектом обложения. О том, какие это могут быть суммы, мы поговорили вначале. Не забывайте, что могут быть доходы, которые не облагаются налогом.

2. Определите ставку НДФЛ по каждому из видов дохода.

3. Посмотрите, можно ли применить налоговые вычеты (стандартный, имущественный, социальный) (ст. 218-220 НК РФ).

4. Рассчитайте налоговую базу по НДФЛ. Делайте это отдельно по каждому виду доходов, в отношении которых различные ставки.

5. Рассчитайте сумму налога, которую нужно удержать и перечислить в бюджет. Если рассчитанная сумма получилась с копейками, то сумму до 50 копеек отбросьте, а 50 копеек и более округлите до полного рубля (п. 6 ст. 52 НК РФ).

Расчет НДФЛ оформите регистром налогового учета. Форма регистров — произвольная. Единого образца законодательством не предусмотрено. Лишь в абзаце 2 пункта 1 статьи 230 НК РФ содержатся сведения, которые должна включать в себя форма такого налогового регистра. Также при разработке собственного бланка логично включить в него показатели, необходимые для составления отчетности по НДФЛ, о которой мы поговорим далее.

Начисленную сумму НДФЛ нужно удержать непосредственно из доходов при их фактической выплате (п. 4 ст. 226 НК РФ). Даты, на которую доход считается выплачен, указаны в статье 223 НК РФ. Так, при получении дохода в виде оплаты труда датой фактического получения такого дохода признается последний день месяца, за который был начислен доход. Следовательно, к этому моменту надо успеть рассчитать и начислить налог. Собственно начисление и будет означать удержание.

Срок перечисления в бюджет удержанного НДФЛ зависит от формы дохода (денежная или натуральная) и от источника его выплаты. Все сроки расписаны в пункте 6 статьи 226 НК РФ. Так, налог с доходов сотрудников в денежной форме перечисляют в следующие сроки:

- в день получения денег в если организация выплачивает доход наличными, полученными с счета;

- в день перечисления денег на счета сотрудников, если организация выплачивает доход в безналичном порядке;

- не позже чем на следующий день после выдачи дохода, если организация выплачивает доход из других источников (например, из кассовой выручки).

Уплачивать НДФЛ надо в инспекцию, где состоит на учете сам налоговый агент (п. 7 ст. 226 НК РФ).

Отчетность по НДФЛ в 2016 году

Работодатели-налоговые агенты обязаны представлять сведения по форме 2-НДФЛ (приказ от 17.11.2010 № ММВ-7-3/611@). Сведения нужно подавать в налоговую инспекцию по месту учета налогового агента. То есть в ту же инспекцию, куда перечисляется налог. Подать справки надо не позднее 1 апреля года, следующего за отчетным (п. 2 ст. 230 НК РФ). Если опоздать, инспекция может оштрафовать по статье 126 НК РФ. Штраф составляет 200 руб. за каждый документ, который вовремя не сдан.

Кроме того, за непредставление или несвоевременное представление возможен административный штраф в размере от 100 до 300 руб. для граждан и от 300 до 500 руб. для должностных лиц.

Подавать справки по форме 2-НДФЛ в 2016 году в электронном виде нужно при численности физических лиц, получивших доходы в отчетном году, в количестве 25 человек и более (п. 1 Порядка, утвержденного приказом ФНС России от 16.09.2011 № ММВ-7-3/576).

Кроме годовой справки 2-НДФЛ начиная с 2016 года нужно подавать в ИФНС отчетность по форме 6-НДФЛ. При этом отчитаться первый раз за год нужно в 2017 году не позднее 1 апреля. Сроки промежуточной отчетности по форме 6-НДФЛ для 2016 года мы представили в короткой таблице.

Таблица. Сроки сдачи промежуточной отчетности за 2016 год по форме 6-НДФЛ

|

Наименование отчетности |

Отчетный (налоговый) период |

Последний срок в 2016 году |

|

|---|---|---|---|

|

Расчет 6-НДФЛ |

I квартал (п. 2 ст. 230 НК РФ в новой редакции) |

При численности физических лиц, получивших доходы в отчетном году, в количестве 25 человек и более (п. 2 ст. 230 НК РФ в новой редакции) |

|

|

Полугодие (п. 2 ст. 230 НК РФ в новой редакции) |

(п. 2 ст. 230 НК РФ в новой редакции, п. 7 ст. 6.1 НК РФ) |

||

|

9 месяцев (п. 2 ст. 230 НК РФ в новой редакции) |

(п. 2 ст. 230 НК РФ в новой редакции) |

Страховые взносы с зарплаты

С зарплаты нужно уплачивать следующие виды взносов (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ):

1) взносы в ФСС на травматизм (взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний);

2) взносы в ПФР на обязательное пенсионное страхование;

3) взносы в ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

4) взносы в ФФОМС на обязательное медицинское страхование.

Сразу заметим, что по гражданско-правовым договорам (заключенным на выполнение работ) взносы на травматизм начисляются не всегда. Обязанность начислять такие взносы в подобном случае должна быть прямо прописана в договоре (п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ). Если отношения с работником по существу являются трудовыми, а работодатель, несмотря на это, заключил с ним гражданско-правовой договор и не уплачивает взносы в ФСС, то, скорее всего, возникнут разногласия с Фондом социального страхования, которые придется разрешать в суде. Поэтому нужно быть очень внимательным и в каждом конкретном случае анализировать, какой именно вид договора выбрать.

Полный перечень доходов, которые не отражают в базе по страховым взносам, содержится в статье 9 Федерального закона от 24.07.2009 № 212-ФЗ. При этом суммы, не подлежащие обложению взносами на травматизм, названы в статье 20.2 Федерального закона от 24.07.98 № 125-ФЗ.

Тарифы страховых взносов с заработной платы работников

Взносы на травматизм уплачивают по определяемому Фондом социального страхования. Тариф зависит от класса профессионального риска, к которому относится основной вид деятельности бизнеса, и устанавливается федеральным законом. Всего классов профессионального риска 32. Самый низкий тариф — 0,2% (соответствует первому классу), самый высокий — 8,5% (соответствует последнему классу) (п. 1 ст. 21 Федерального закона от 24.07.98 № 125-ФЗ и ст. 1 Федерального закона от 22.12.2005 № 179-ФЗ).

Взносы в ПФР уплачиваются до достижения предельной базы по взносам по ставке 22%. Суммы зарплаты сверх лимита облагаются пенсионными взносами по ставке 10% (подп. 1 п. 1.1 ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ).

Прочие взносы в ФСС уплачиваются до достижения зарплаты предельной базы по ФСС по ставке 2,9%. Зарплата сверх лимита не облагается страховыми взносами в ФСС (подп. 2 п. 1.1 ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ).

Медицинские взносы начисляют по ставке 5,1% (подп. 3 п. 1.1 ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ).

Итого совокупный страховой тариф по прочим взносам составляет 30% (в ПФР — 22%, ФФОМС — 5,1% и ФСС РФ — 2,9%). Для «упрощенцев», применяющих льготный тариф (взносы только в ПФР), — 20% (п. 1.1 ст. 58.2 и п. 3.4 ст. 58 Федерального закона от 27.07.2009 № 212-ФЗ).

О значениях предельной базы по взносам на 2016 год мы рассказали в отдельной статье. Обратите внимание: базу для начисления страховых взносов определяют по каждому физлицу отдельно. И рассчитывают ее нарастающим итогом с начала года за каждый месяц (п. 1 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ).

Так как базу по страховым взносам определяют по каждому физическому лицу отдельно, работодатели должны вести учет выплат и вознаграждений, а также сумм страховых взносов в отношении каждого гражданина, в пользу которого производились выплаты. Для этого в совместном письме ПФР и ФСС РФ от 09.12.2014 № АД-30-26/16030 и 17-03-10/08/47380 предложена форма карточки индивидуального учета сумм начисленных выплат и страховых взносов. Отметим, что данная форма всего лишь рекомендована и, если по каким-либо причинам не устраивает бухгалтера, он может разработать собственный бланк. Однако имейте в виду: старую карточку, рекомендованную письмом ПФР от 26.01.2010 № АД-30-24/691 и ФСС РФ от 14.01.2010 № 02-03-08/08-56П, применять больше не рекомендуем. Ведь порядок начисления страховых взносов в ПФР, ФСС и ФФОМС с 1 января 2015 года существенно изменился — для каждого фонда теперь установлена своя облагаемая база. Прежняя форма карточки данный порядок не учитывала, поэтому применять ее теперь неудобно и нецелесообразно.

Порядок начисления и уплаты страховых взносов в 2016 году

Страховые взносы начисляют одновременно с начислением соответствующего вознаграждения физлицу независимо от момента фактической выплаты.

Уплачивают начисленные суммы отдельно в каждый внебюджетный фонд за всех граждан, которым начислялись выплаты в истекшем месяце, общей суммой. При этом взносы на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством, перечисляемые в ФСС, можно уменьшить на произведенные расходы на выплату обязательного страхового обеспечения по указанному виду соцстрахования. Также напомним, что с 2014 года разделять накопительную и страховую части пенсионных взносов не требуется. Перечислять эти взносы нужно одной платежкой на КБК для уплаты страховой части пенсии.

Перечислить платеж в ПФР, ФСС и ФФОМС нужно не позднее 15-го числа месяца, следующего за месяцем, за который он начислен. Если 15-е число выпадает на выходной или праздник, то крайним сроком платежа признается ближайший за ним рабочий день (п. 5 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ). Взносы на травматизм уплачиваются так. Взносы с выплат по трудовым договорам перечисляются ежемесячно в срок, установленный для получения (перечисления) средств на выплату зарплаты. А взносы на основании гражданско-правовых договоров — в срок, установленный ФСС (п. 4 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ).

Взносы перечисляют в полных рублях. Сумму менее 50 коп. отбрасывают, а сумму 50 коп. и более округляют до рубля (п. 7 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ). При этом к взносам на травматизм это не относится. Про округление сумм Федеральный закон от 27.07.98 № 125-ФЗ ничего не говорит.

Отчетность по страховым взносам в 2016 году

По начисленным и уплаченным страховым взносам работодатель должен отчитаться перед ПФР и ФСС, подав соответственно форму РСВ-1 ПФР и форму 4-ФСС. О порядке и сроках смотрите удобную таблицу.

Таблица. Сроки сдачи отчетности по страховым взносам в 2016 году

|

Наименование отчетности |

Отчетный (налоговый) период |

Последний срок сдачи отчетности в 2016 году |

Когда отчетность сдается только в электронном виде |

|---|---|---|---|

|

Отчетность за 2015 год |

|||

|

Форма 4-ФСС |

Год |

20 января — на бумаге, 25 января — электронно (подп. 2 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ) |

|

|

Форма РСВ-1 ПФР |

15 февраля — на бумаге, 22 февраля — электронно (подп. 1 п. 9 ст. 15 и п. 7 ст. 4 Федерального закона от 24.07.2009 № 212-ФЗ) |

||

|

Промежуточная отчетность 2016 года |

|||

|

Форма 4-ФСС |

I квартал (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

20 апреля — на бумаге, 25 апреля — электронно (подп. 2 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ) |

Если среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за 2015 год превышает 25 человек. Если организация вновь создана (в том числе при реорганизации) — при численности указанных физических лиц свыше 25 человек (п. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ) |

|

Полугодие (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

20 июля — на бумаге, 25 июля — электронно (подп. 2 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ) |

||

|

9 месяцев (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

20 октября — на бумаге, 25 октября — электронно (подп. 2 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ) |

||

|

Форма РСВ-1 ПФР |

I квартал (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

16 мая — на бумаге, 20 мая — электронно (подп. 1 п. 9 ст. 15 и п. 7 ст. 4 Федерального закона от 24.07.2009 № 212-ФЗ) |

Если среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за 2015 год равна 25 человек и более. Если организация вновь создана (в том числе при реорганизации) — при численности указанных физических лиц в 25 человек и более (п. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, абз. 3 п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ) |

|

Полугодие (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

15 июля — на бумаге, 20 июля — электронно (подп. 1 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ) |

||

|

9 месяцев (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

|||