Налоговая ставка транспортного налога для юр лиц. Как рассчитать налог на автомобиль по лошадиным силам

Если вы или ваша компания являетесь владельцем транспортного средства, по действующим в РФ законам, обязаны уплачивать транспортный налог. Как правило, уплата транспортного налога не вызывает серьезных затруднений у частных лиц. Поскольку расчет налога, контроль за уплатой возложены на налоговую инспекцию. А они в свою очередь, вряд ли забудут своевременно известить вас о необходимости уплаты.

Что касается предприятий, им нужно самостоятельно рассчитывать, уплачивать налог и сдавать декларацию. Это мы и рассмотрим подробно в статье.

В 2016 году нужно уплатить транспортный налог за 2015 год. За 2016 год заплатить налог и отчитаться по нему нужно в 2017 году. Компании, которые уплачивают авансовые платежи по транспортному налогу обязаны в I, II, III кварталах 2016 года заплатить по 1/4 от суммы налога.

Кто платит транспортный налог в 2016 году

Транспорт, как правило, регистрируется на собственника, которым может быть как частное лицо, так и предприятие. Все владельцы транспортных средств обязаны уплачивать транспортный налог в соответствии со (далее – НК РФ).

Какие транспортные средства облагаются налогом перечислено в . Вот этот список:

- автомобили;

- мотоциклы;

- мотороллеры;

- автобусы;

- самолеты;

- вертолеты;

- теплоходы;

- яхты;

- катера;

- моторные лодки;

- гидроциклы и т. д.

Не облагаются транспортным налогом в соответствии с пунктом 2 статьи 358 НК РФ:

- весельные лодки;

- моторные лодки с двигателем мощностью до 5 л. с.;

- легковые автомобили для инвалидов;

- промысловые морские и речные суда;

- тракторы, самоходные комбайны, спецмашины (молоковозы, скотовозы и т. д.), если такие машины используются для производства сельхозпродукции;

- пассажирские и грузовые морские, речные и воздушные суда, если основной вид деятельности компании собственника транспортного средства - перевозка пассажиров и грузов.

Транспортный налог для юридических лиц в 2016 году

Все частные владельцы транспортных средств уже привыкли к тому, что ежегодно получают из налоговой уведомление о необходимости уплатить транспортный налог и образец квитанции для уплаты. Граждане РФ не рассчитывают транспортный налог в 2016 году самостоятельно. Это регламентировано пунктом 3 статьи 363 НК РФ.

А вот на предприятия возложена обязанность самостоятельно рассчитывать транспортный налог. В бухгалтерии предприятии считается правильным, если расчет оформлен бухгалтерской справкой.

В некоторых регионах установлено, что транспортный налог уплачивается по итогам года. Например, в Москве, в соответствии с Законом г.Москва от 09.07.2008 № 33.

В Московской области в соответствии с пунктом 1 статьи 2 Закона Московской области от 16.11.02 № 129/2002-ОЗ предприятия обязаны уплачивать авансовые платежи по транспортному налогу по итогам каждого квартала. Порядок прописан в пункте 2 статьи 360, пункте 2.1 статьи 362, пунктах 1 и 2 статьи 363 НК РФ.

Размер авансового платежа по транспортному налогу равен ¼ годовой суммы налога, в соответствии с пунктом 2.1 статьи 362 НК РФ.

С 2014 года введены повышающие коэффициенты для расчета транспортного налога для автомобилей стоимостью свыше 3 миллионов рублей.

Расчет транспортного налога в 2016 году

Транспортный налог за полный год рассчитывайте по формуле:

Транспортный налог в 2016 году за неполный год рассчитывайте с коэффициентом использования транспортного средства по следующей формуле:

Налоговая база для расчета транспортного налога

Что является налоговой базой для расчета транспортного налогу определено в . Это:

- мощность двигателя в лошадиных силах – для транспортных средств с двигателями;

- валовая вместимость в регистровых тоннах – для водных несамоходных (буксируемых) транспортных средств;

- единица транспортного средства – для остальных водных и воздушных транспортных средств.

Ставки для расчета транспортного налога

Базовые ставки транспортного установлены пунктом 1 статьи 361 НК РФ. На их основе в регионах власти устанавливают конкретные тарифы в соответствии с абзацем 2 статьи 356 НК РФ. Поэтому в регионах РФ ставки разные.

Базовые ставки транспортного налога

Объект налогообложения | Налоговая ставка |

Легковые автомобили с мощностью двигателя до 100 л.с. | 2,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 100 до 150 л.с. | 3,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 150 до 200 л.с. | 5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 200 до 250 л.с. | 7,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя свыше 250 л.с. | 15 руб. за 1л.с. |

Мотоциклы и мотороллеры с мощностью двигателя до 20 л.с. | 1 руб. за 1 л.с. |

Мотоциклы и мотороллеры с мощностью двигателя от 20 до 35 л.с. | 2 руб. за 1 л.с. |

Мотоциклы и мотороллеры с мощностью двигателя свыше 35 л.с. | 5 руб. за 1 л.с. |

Автобусы с мощностью двигателя до 200 л.с. | 5 руб. за 1 л.с. |

Автобусы с мощностью двигателя свыше 200 л.с. | 10 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя до 100 л.с. | 2,5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 100 до 150 л.с. | 4 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 150 до 200 л.с. | 5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 200 до 250 л.с. | 6,5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя свыше 250 л.с. | 8,5 руб. за 1 л.с. |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 2,5 руб. за 1 л.с. |

Снегоходы и мотосани с мощностью двигателя до 50 л.с. | 2,5 руб. за 1 л.с. |

Снегоходы и мотосани с мощностью двигателя свыше 50 л.с. | 5 руб. за 1 л.с |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя до 100 л.с. | 10 руб. за 1 л.с. |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя свыше 100 л.с. | 20 руб. за 1 л.с. |

Яхты и другие парусно-моторные суда с мощностью двигателя до 100 л.с. | 20 руб. за 1 л.с. |

Яхты и другие парусно-моторные суда с мощностью двигателя свыше 100 л.с. | 40 руб. за 1 л.с. |

Гидроциклы с мощностью двигателя до 100 л.с. | 25 руб. за 1 л.с. |

Гидроциклы с мощностью двигателя свыше 100 л.с. | 50 руб. за 1 л.с. |

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость | 20 руб. за 1 рег. т |

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели | 25 руб. за 1 л.с. |

Самолеты, имеющие реактивные двигатели | 20 руб. за 1 кгс |

Другие водные и воздушные транспортные средства, не имеющие двигателей | 200 руб. за 1 ТС |

Как рассчитать авансы по транспортному налогу

В ряде регионов установлены квартальные отчетные периоды по транспортному налогу. Если в вашем регионе введен такой порядок, вы обязаны рассчитывать авансы, итоговую сумму транспортного налога к уплате за отчетный год. Формула будет такой:

Если сумма налога получилась с копейками, округлите её по правилам арифметики. То есть значения менее 50 копеек отбрасываются, а значения 50 копеек и больше округляются до полного рубля. Это позволяет сделать пункт 6 статьи 52 НК РФ.

Период для расчета транспортного налога

Платить транспортный налог нужно с месяца постановки до месяца снятия транспорта с учета.

Период использования транспорта – это количество месяцев, когда вы владели транспортным средством, то есть когда оно было на вас зарегистрировано. Это важно, при расчете транспортного налога, если вы были собственником менее 1 года.

Месяц, в котором транспортное средство было поставлено на учет, и месяц, в котором оно снято с учета, считаются, как полноценные месяцы. Если вы поставили и сняли с учета транспортное средство в течение одного месяца, в расчете используйте 1 (один) месяц.

Если вы не используете свой транспорт, ваш автомобиль пострадал в аварии, не подлежит восстановлению, списан с баланса – снимайте его с учета в ГИБДД. В противном случае, платите транспортный налог.

Если ваш транспорт в угоне, вам обязательно нужно взять справку из полиции и предоставить её в ИФНС. Во время розыска транспорта налог вам платить не придется. Такие действия регламентированы письмом Минфина России от 23.04.2015 № 03-05-06-04/23454 и письмом ФНС от 15.01.2015 № БС-3-11/70@, письмом Минфина России от 09.08.2013 № 03-05-04-04/32382.

ООО «Актив» имеет в собственности легковой автомобиль Mazda 3 MPS (регистрационный знак – Х657ЕН177, VIN GAIZZZ6AEEL077567). Мощность машины – 250 л. с. Она зарегистрирована на компанию в мае 2015 г. Следовательно, в налоговом периоде фирма владела машиной восемь полных месяцев (с мая по декабрь).

Доля фирмы в праве на транспортное средство – 1/1.

Специальный коэффициент по этой машине составит 0,6667 (8 мес. : 12 мес.).

В регионе, где работает «Актив», ставка транспортного налога на автомобиль такой мощности составляет 25 руб./л. с. Налог по автомобилю Mazda 3MPS за 2015 г. составил:

250 л. с. х 25 руб./л. с. х 1 х 0,6667 = 4167 руб.

Авансовые платежи по налогу составят:

В I квартале - 0 руб. (250 л.с. х 25 руб./л. с. х 0,0000 х 1/4);

- во II квартале 1042 руб. (250 л.с. х 25 руб./л. с. х 0,6667 х 1/4);

- в III квартале 1563 руб. (250 л.с. х 25 руб./л. с. х 1,0000 х 1/4).

Когда платить транспортный налог в 2016 году

Региональные власти самостоятельно устанавливают для предприятий порядок и сроки уплаты транспортного налога и авансовых платежей. Однако, срок уплаты транспортного налога - не ранее 1 февраля по итогам отчетного года.

Соответственно в 2016 году, мы уплачиваем транспортный налог за 2015 год и срок его уплаты – не ранее 1 февраля 2016 года.

Декларация по транспортному налогу в 2016 году

Отчитываются по транспортному налогу только предприятия, которые являются собственниками транспортных средств. Это обязанность не распространяется на частных лиц - владельцев транспорта. Декларацию нужно подавать в налоговую инспекцию по месту нахождения транспортного средства или по месту постановки на учет крупнейшего налогоплательщика. Порядок отчетности установлен в статье 363.1 НК РФ.

Не позднее 1 февраля 2016 года предприятия должны подать в налоговую инспекцию декларацию по транспортному налогу за 2015 год.

Декларацию по транспортному налогу за 2016 год компании обязаны сдать в налоговую инспекцию не позднее 1 февраля 2017 года.

Форма декларации по транспортному налогу и порядок ее заполнения утверждены приказом ФНС России от 20.02.2012 № ММВ-7-11/99@.

Если среднесписочная численность работников за предыдущий год превысила 100 человек, сдавать отчетность нужно в электронном виде.

Бухгалтерский учет транспортного налога в 2016 году

Расчеты по транспортному налогу нужно отражать по кредиту счета 68 «Расчеты по налогам и сборам». Откройте к счету 68 отдельный субсчет. Например, «Расчеты по транспортному налогу».

Сделайте такие проводки при начислении и уплате транспортного налога или аванса:

ДЕБЕТ 20 (23, 25, 26, 44...) КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ»

– начислен транспортный налог/авансовый платеж по транспортному налогу;

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ» КРЕДИТ 51

– уплачен транспортный налог/авансовый платеж по транспортному налогу.

В отличие от обычных физических лиц организации самостоятельно делают расчет налога на транспорт. В нашем обзоре – основные правила и формулы, которые помогут безошибочно подсчитать итоговую сумму налога.

Из чего исходить

В наше время огромное количество людей и компаний имеют собственные средства передвижения. Это весьма удобно, но требует дополнительных расходов. Помимо оплаты за бензин и техобслуживание, каждый хозяин транспорта обязан отчислять налог на конкретный вид средства передвижения. Согласно российскому налоговому законодательству, ставка в конкретном регионе не должна разниться с общепринятой более или менее чем в 10 раз (п. 2 ст. 361 НК РФ).

По общему правилу расчет транспортного налога в 2017 году зависит:

- от стоимости средства передвижения;

- его мощности;

- региона регистрации.

Разумеется, крупный и дорогой транспорт всегда требует большего капиталовложения. Это приводит к тому, что многие предпочитают приобретать более экономные средства передвижения.

Что подпадает под налог

Для начала отметим, что под налог на средства передвижения помимо легковых автомобилей подпадают и другие виды транспорта. Это, в частности, могут быть (ст. 358 НК РФ):

- воздушный транспорт;

- мотоциклы, мотороллеры и т. п.;

- все типы грузовиков;

- водные средства передвижения: катера, гидроциклы, яхты, теплоходы, парусники и т. п.;

- средства для перемещения по снегу зимой: снегоходы, сани и т. п.

С какого транспорта нет налога

Не за весь транспорт государство удерживает налог. Те средства, которые не регистрируют в общем порядке, прописаны в п. 2 ст. 358 Налогового кодекса РФ. Среди них:

- воздушный транспорт, который состоит в распоряжении санитарной авиации и медслужб;

- морские суда для бурения;

- грузовые и пассажирские речные/морские средства/воздушный транспорт, которые принадлежат частным предпринимателям и фирмам;

- легковые машины, которыми пользуются инвалиды;

- морские и речные виды транспорта, которые используются для промысла;

- комбайны всех моделей, особый транспорт (молоковозы и т. п.), которые используют при сельскохозяйственных работах;

- средства передвижения, которые в угоне (если подтвержден факт похищения);

- лодки с веслами либо моторные лодки с двигателем до 5 л.с.;

- транспорт, который фигурирует в Российском международном реестре судов.

Механизм расчета

Детальный расчет налога на транспорт происходит с учетом обстоятельств, которые прописаны в ст. 362 НК РФ. Так, если в конкретном регионе России определены промежуточные отчетные сроки, то за каждый квартал надо отчислять в казну аванс, а остаток налога выплачивают по завершении года. Если же отчетный квартал отсутствует, то сумму уплачивают одноразово по окончании года.

Кстати, расчет стоимости транспортного налога в Крыму происходит по аналогичной схеме (авансовые платежи установлены).

Формулы

Общий порядок расчета транспортного налога определен в статье 362 НК РФ, а также дополнительно в региональных законодательных актах об этом платеже.

Если не брать во внимание отчетные периоды, то формула расчета транспортного налога в 2017 году такова:

|

Остальная сумма по результатам года = Налоговая база * Ставка – Отправленные авансы

Чтобы стало понятно, приведем простой пример расчета транспортного налога.

ПРИМЕР

У московской организации есть грузовик. Сила его двигателя равна 136 л.с. Ставка налога на это средство передвижения составляет 26 руб./л.с. (до 200 л.с. включительно).

Таким образом, годовой налог за этот транспорт равен:

136 л.с. × 26 руб./л.с. = 3536 руб.

Особенности у юрлиц

Отметим, что расчет транспортного налога для юридических лиц в 2017 году существенно не поменялся. Чтобы определить величину налога, организации необходимо посчитать число месяцев, в течение которых средство передвижения числилось за ней. Поэтому показатель владения Кв – один из основных коэффициентов для расчета транспортного налога.

По общему правилу налог необходимо отчислять c месяца оформления транспорта на учет до месяца снятия с учета. Но бывает, что средство передвижения меняет владельца, а месяцы получаются неполными. Тогда подсчет совершают с применением коэффициента обладания.

Так, если средство передвижения было зарегистрировано до 15-го числа, то для нового владельца этот месяц идёт в расчет транспортного налога за неполный месяц владения. И наоборот: когда факт регистрации происходит после 15-го числа, то новоиспеченному владельцу нет необходимости оплачивать налог за данный месяц.

И по аналогии в законе чётко прописано: если средство передвижения было снято с учета после 15-го числа, то этот месяц принято считать за целый месяц.

Таким образом, коэффициент владения (Кв) – это отношение числа целых месяцев, на протяжении которых т/с было записано на своего хозяина к общему количеству месяцев в году (для годового налога) или в квартале (для авансовой налоговой оплаты).

Авансовые выплаты

Что касается расчета авансовых платежей по транспортному налогу, то его совершают с учетом наступления отчетных сроков. А именно – 1-го, 2-го и 3-го кварталов.

Формула подсчета авансовых выплат выглядит так:

|

- НБ – база по налогу (для машины обычно – это сила двигателя в л.с.);

- НС – ставка по налогу;

- Кв – коэффициент владения;

- Кп – повышающий коэффициент.

Как видно, расчет аванса по транспортному налогу включает поднимающий его величину коэффициент. Он действует на транспорт, если его цена больше 3 миллионов рублей. Список таких авто публикует Минпромторг России на своём сайте http://minpromtorg.gov.ru.

Актуальные ставки

Как было сказано, налог на средства передвижения в первую очередь зависит от базы по налогу и ставки. Так, для легковых и грузовых авто базой выступает мощность, которую измеряют в лошадиных силах.

Общие ставки определяет Налоговый кодекс РФ (ст. 361). При этом универсальной таблицы расчета транспортного налога не существует. Дело в том, что в различных местностях могут ставки могут быть и меньше, и больше. Ограничение установлено в 10 крат.

Ставки для расчета транспортного налога в таблице на 2017 год можно посмотреть в нашем другом материале .

Что касается налога на транспорт в Крыму, расчет в 2017 году следует производить согласно ставкам, которые приведены в следующей таблице:

| Ставки по налогу на транспорт в Крыму | |

|---|---|

| Тип средства передвижения | Ставка (руб.) в 2017 году |

| Автомобили легковые | |

| 5 | |

| 7 | |

| 15 | |

| 20 | |

| 50 | |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

| до 20 л.с. (до 14,7 кВт) включительно | 2 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 4 |

| свыше 35 л.с. (свыше 25,74 кВт) | 10 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | #colspan# |

| до 200 л.с. (до 147,1 кВт) включительно | 10 |

| свыше 200 л.с. (свыше 147,1 кВт) | 20 |

| Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 20 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 25 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 30 |

| свыше 250 л.с. (свыше 183,9 кВт) | 40 |

| Другие самоходные транспортные средства , машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 5 |

| Снегоходы , мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера , моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 20 |

| 50 | |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 30 |

| свыше 100 л.с. (свыше 73,55 кВт) | 100 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 50 |

| свыше 100 л.с. (свыше 73,55 кВт) | 100 |

| Несамоходные (буксируемые) суда , для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 30 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 50 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 40 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 400 |

Заключение

Сейчас можно часто услышать об отмене налога на транспорт вообще, а вместо него – поднятии цен на топливо. Но принятие такого решения на государственном уровне пока маловероятно.

Как видно, хозяева транспортных средств должны правильно подходить к расчету транспортного налога. Это поможет избежать многих проблем, а также убережет от недоплат или переплат за автомобиль или другой вид средства передвижения, которое закон признаёт объектом обложения данным налогом.

Владельцы различных видов транспорта обязаны своевременно отчислять налог за него в бюджет. Причем для каждого субъекта РФ предусмотрены свои ставки транспортного налога. Какие коэффициенты действуют в 2017 году (и, скорее всего, перейдут на 2018 год), от чего они зависят и как происходит расчет – в нашем обзоре.

Суть платежа

Налог на авто появился в Налоговом кодексе РФ в 2003 году. Его экономический смысл – компенсация вреда, наносимого окружающей среде и дорожному покрытию. Аналогичную функцию выполняют акцизы на бензин и топливо.

Большинство государств отказались от введения транспортного налога. Он заменен другими видами взносов: экологическим, дорожным или сбором за движимое имущество.

Транспортный налог представляет собой платеж, совершаемый в бюджет России. Вносить его обязаны не только физические, но и юридические лица, а также индивидуальные предприниматели. Ставку устанавливают региональные власти.

Базовые значения

Чтобы понять, как определить ставку транспортного налога, законодательством определены базовые коэффициенты, на основании которых происходит расчет для отдельных регионов нашей страны. Они представлены в ст. 361 НК РФ (см. рисунок ниже). Допустимо увеличивать или уменьшать их значение максимум – в 10 раз. Исключение – средства передвижения с мощностью меньше 110,33 кВт.

![]()

![]()

В 2017 году ставки транспортного налога практически не изменились. Например, в Санкт-Петербурге установлены такие показатели (на основании Закона № 583-106):

От чего зависят ставки транспортного налога

На расчет взносов за каждый вид транспорта влияют определенные факторы.

Категория ТС

Законодательство предусматривает дифференцированные ставки для разных категорий транспорта. Согласно ст. 361 НК РФ, к ним относят:

- наземные средства передвижения – грузовики, автобусы, мотороллеры и т. п.;

- водные –яхты, судна);

- воздушные – вертолеты, самолеты.

Иногда невозможно однозначно определить категорию. Тогда рекомендуем ознакомиться с нормативными документами:

- Классификацией Комитета по внутреннему транспорту ЕЭК при ООН;

- ГОСТ Р 51709-2001 (постановление Госстандарта № 47-ст);

- Конвенцией о дорожном движении.

Технические характеристики

Величина ставки транспортного налога для наземного транспорта зависит от мощности двигателя. Ее находят по формуле:

P = PкВт × 1,35962

Р – мощность, измеряется в лошадиных силах (л.с.);

РкВт – мощность в киловаттах.

Полученный результат округляют по стандартным правилам.

Налог на водный транспорт зависит от общей вместимости и единицы ТС (информация должна быть в технических документах). При отсутствии таких показателей можно также воспользоваться мнением уважаемого эксперта в этой области (см. приказ МНС № БГ-3-21/177).

Для некоторых видов ТС расчет производят с каждого килограмма силы тяги. Например, при оплате налога за вертолет.

Дата выпуска

Оказывает влияние на ставку транспортного налога, если такое требование регламентировано нормативными актами региона. Особенности расчета:

- исчисление начинают с 1 января года, следующего после даты производства ТС;

- учитывают период, за который идет оплата;

- дни – календарные (в расчет идут рабочие, выходные и праздники).

Экологический класс

Поскольку транспортные средства являются источником загрязнения окружающей среды, в 1992 году были приняты законодательные меры, информирующие о составе вредных веществ в выхлопных газах. Разработаны специальные коды – нормы экологической безопасности (см. таблицу).

| Класс | Пояснение |

| Евро 1 | Стандарт, контролирующий уровень углерода, азота, углеводородов |

| Евро 2 | Предусматривает уменьшение токсичных веществ в 3 раза по сравнению с первым классом. В некоторых крупных городах ограничивали въезд транспорта, не попадающего под этот стандарт. |

| Евро 3 | Содержит сведения о содержании вредных веществ не только для легковых авто, но и транспорта с дизельными двигателями. По сравнению с предыдущим классом, вредных веществ должно быть меньше на 30 – 40%. |

| Евро 4 | Имеет более ужесточенные требования к уровню токсичности выхлопных газов – до 40%. Действует на протяжении шести лет. |

| Евро 5 | Современный стандарт, введенный 8 лет назад для грузовых и легковых автомобилей, ввозимых из стран Евросоюза. |

Как определить ставку транспортного налога : расчеты

Для определения налога за свое транспортное средство необходимо выполнить следующие действия:

- Уточнить рассмотренные выше показатели, соотнеся их с техническим паспортом.

- В реестре установленных для субъектов РФ показателей выбрать машину, которая будет соответствовать характеристикам вашего транспортного средства. В нем указана ставка.

Налог можно рассчитывать разными способами, но в зависимости от длительности владения ТС.

Когда автомобиль находится в распоряжении человека один год, используют стандартную формулу:

S = N х K

S – сумма транспортного налога;

N – ставка, установленная для конкретного региона;

K – мощность (в л.с.).

Если период с постановки на учет до даты внесения налога оказался меньше года, расчет производится так:

Т – количество полных месяцев, на протяжении которых ТС принадлежит человеку.

Имейте в виду: ставка транспортного налога должна быть прописана в уведомлении, которое рассылает инспекция. Вот, как в нем представлен рассматриваемый налог:![]()

Повышенный коэффициент для дорогих авто

В 2016 году законодатели ввели повышенный коэффициент для расчета налога на роскошные автомобили. Формула расчета отличается в зависимости от продолжительности владения ТС (см. таблицу).

Как еще проверить расчет

Определить автомобильный налог можно при помощи онлайн-калькуляторов. Пользователь должен выбрать тип средства передвижения, мощность, установить дату постановки на учет (при распоряжении ТС меньше года). При необходимости указывают период снятия с учета. Расчет происходит автоматически.

Например, такой сервис есть на официальном сайте налоговой службы по адресу (ссылка для Москвы): www.nalog.ru/rn77/service/calc_transport

Транспортный налог относится к региональным. Законодательные органы субъектов Российской Федерации определяют для организаций:

- налоговую ставку в пределах, установленных Налоговым кодексом;

- порядок и сроки уплаты налога;

- налоговые льготы и условия для их применения.

Все эти сведения по транспортному налогу смотрите на официальном сайте региона.

Какие организации платят транспортный налог

Транспортный налог платят организации, на которые зарегистрированы транспортные средства, признаваемые объектом налогообложения. Транспортный налог не платят FIFA и ее дочерние организации, национальные футбольные ассоциации, Организационный комитет «Россия-2018» и другие компании, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года». Транспортные средства должны принадлежать организации на праве собственности и использоваться для подготовки и проведения чемпионата.

Какие транспортные средства облагаются налогом

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы, яхты и другие машины и механизмы . Не являются объектом налогообложения:

- весельные и моторные лодки с двигателем мощностью до 5 лошадиных сил;

- легковые автомобили, оборудованные для использования инвалидами;

- тракторы, самоходные комбайны, специальные сельскохозяйственные автомобили, используемые для производства сельскохозяйственной продукции;

- транспортные средства федеральных органов исполнительной власти, где законодательно предусмотрена военная или приравненная к ней служба;

- транспортные средства, находящиеся в розыске, если угон документально подтвержден уполномоченным органом.

Когда отчитываться и платить транспортный налог

Для организаций налоговый период — календарный год, отчетный период — первый, второй квартал и третий квартал. Законодательные органы субъектов Российской Федерации могут не устанавливать отчетные периоды, а оставить лишь годовую отчетность.

Как рассчитать транспортный налог и авансовый платеж по нему

Региональные власти устанавливают, нужно ли перечислять авансовые платежи или платить транспортный налог по итогам налогового периода. Они могут отменить авансовые платежи для отдельных категорий налогоплательщиков.

Организации самостоятельно исчисляют транспортный налог и авансовые платежи по нему. Авансовый платеж за каждый отчетный период = 1/4 * налоговая база * налоговая ставка.

Для легковых автомобилей с высокой средней стоимостью при расчете налога и авансовых платежей применяют повышающие коэффициенты:

- если средняя стоимость составляет 3—5 млн рублей включительно и с года выпуска прошло от 2 до 3 лет — коэффициент равен 1,1; от 1 до 2 лет — коэффициент равен 1,3; не более 1 года — коэффициент равен 1,5;

- если средняя стоимость составляет 5—10 млн рублей включительно и с года выпуска прошло не более 5 лет, коэффициент равен 2;

- если средняя стоимость составляет 10—15 млн рублей включительно и с года выпуска прошло не более 10 лет, коэффициент равен 3;

- если средняя стоимость превышает 15 млн рублей и с года выпуска прошло не более 20 лет, коэффициент равен 3.

Если в налоговом (отчетном) периоде транспортное средство ставилось на учет или снималось с учета, учитывают срок, в течение которого налогоплательщик владел транспортным средством. Для этого число полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, делят на число календарных месяцев в налоговом (отчетном) периоде. На полученный результат умножают рассчитанный налог или авансовый платеж.

Месяц регистрации и месяц снятия с регистрации принимается за полный месяц. Если регистрация и снятие с регистрации произошли в одном месяце, указанный месяц считается одним полным месяцем.

Сумма налога, которую организация платит по итогам налогового периода, равна разнице между исчисленной суммой налога и суммами авансовых платежей по налогу, уплаченных в налоговом периоде.

Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.Бухгалтерия! Здесь вы можете легко вести бухучет, начислять зарплату и отправлять отчетность онлайн. Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует декларацию.

Система налогообложения - одна из самых сложных и запутанных вещей, с которыми приходится сталкиваться гражданам нашей, да и не только нашей, страны. Автомобили наряду с другим имуществом подлежат налогообложению, о чем, однако, знает далеко не каждый новоиспеченный автовладелец. А тема эта важная и очень актуальная. Вы спросите - почему? Во-первых, потому что всегда желательно знать наперед, с какой суммой вам предстоит ежегодно расставаться. Во-вторых, потому что «незнание не освобождает от ответственности», то есть от штрафов за неуплаченные налоги.

Начисление

Сперва кратко рассмотрим самую нудную, но важную часть транспортного налога: его ставку и порядок расчета. Почему это важно? Хотя бы потому что при покупке автомобиля вы уже будете в курсе предстоящих выплат (также рекомендуем заранее узнать стоимость ежегодного обслуживания автомобиля, среднюю цену на запчасти и реальный расход топлива в условиях вашего региона проживания ).

Итак, сама сумма транспортного налога будет зависеть от двух составляющих:

- мощности двигателя под капотом вашего автомобиля;

- места постановки автомобиля на учет.

Если с мощностью двигателя, обычно, вопросов не возникает, то влияние региона проживания на сумму выплат понятно далеко не всем. Согласно законодательству РФ каждый субъект страны имеет право уменьшать или увеличивать ставку налога на лошадиные силы. Изменение ставки может происходить в размере от 0 до 10. Выбор так называемого коэффициента на лошадиные силы зависит исключительно от желания каждого из регионов страны.

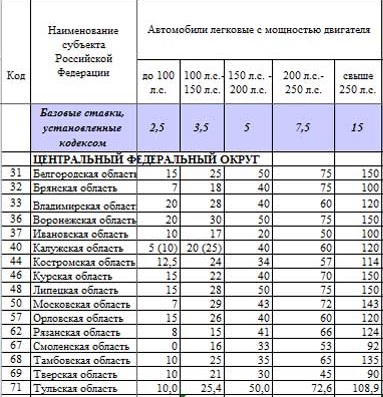

Таблица дорожного налога по лошадиным силам на 2016 год для Центрального Федерального Округа выглядит следующим образом:

В верхней части таблицы вы видите строку «Базовые ставки, установленные кодексом». Речь идет о тех ставках на лошадиные силы, которые установлены государством в законодательном порядке, в частности прописаны в Налоговом кодексе Российской Федерации. Они-то и подлежат изменению посредством коэффициента на лошадиные силы. Чтобы из этой таблицы определить сам коэффициент, разделите значение в строке на базовое значение. Однако, так никто не делает и общепринятыми являются ставки уже с учетом коэффициента на лошадиные силы.

В следующей таблице вы сможете ознакомиться со ставкой налога на лошадиные силы в регионах нашей страны:

Разброс ставки на 1 лошадиную силу очень обширен. Например, в Оренбургской области вы не будете платить за автомобиль не мощнее 100 л.с., а в Пермском крае отдадите по 25 рублей за каждую лошадиную силу. В Приморском крае градация налога по лошадиным силам в 2016 году сильно зависит от возраста автомобиля. Так, первая из ставок для отечественных авто, вторая - иномарок старше 10 лет, третья - иномарок от 3 до 10 лет, последняя - иномарки до трех лет включительно. Зато транспортный налог на мощные автомобили (более 250 л.с.) одинаково высок почти во всех регионах. Самые приятные цены в Магаданской области и республике Ингушетия.

Налог на роскошь

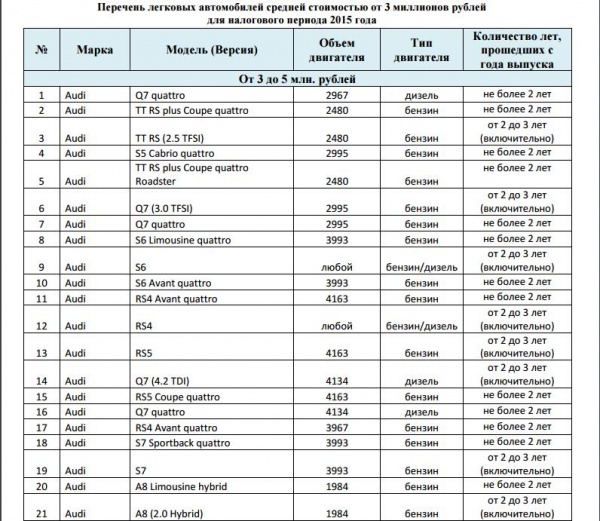

Если же вы хотите приобрести непросто мощный, но при этом дорогой автомобиль, будьте готовы к еще большему увеличению выплат. Согласно законодательству РФ все автомобили, стоимость которых превышает три миллиона рублей, облагаются налогом на роскошь. По своей сути это дополнительный коэффициент, который добавляется в общий расчет транспортного налога. Естественно, этот коэффициент будет повышающим.

Важно! Некоторые автомобили, фактическая стоимость которых не превышает трех миллионов рублей, также могут облагаться налогом на роскошь.

Сделано это, вероятно, для того, чтобы избежать ухода от данного налога при покупке почти нового автомобиля «с рук». Ведь в таком случае цена «на бумаге» может быть и 100 тысяч рублей за Audi R8, например. Министерство промышленности и торговли составило подробный перечень автомобилей по маркам и моделям, которые размещены в определенные ценовые категории. Часть данной таблицы вы увидите ниже, а полную версию можно найти на сайте Минпромторга:

Этот список ежегодно обновляется и выкладывается на сайт не позднее 1 марта каждого года. Транспортный налог, как и все прочие, обычно начисляется осенью в середине октября — начале ноября. Поэтому все изменения в списке вы увидите почти за полгода до того, как вам предстоит оплачивать налоги.

Как вы видите, список очень подробен и не допускает двусмысленных толкований. Помимо марки и подробного названия модели, есть столбцы, учитывающие тип и объем двигателя, а также количество лет, прошедших с года выпуска.

Пример расчета

На самом деле расчет транспортного налога очень прост. Возьмем Хонду Аккорд 2008 года выпуска с двигателем 2,4 литра мощностью 200 лошадиных сил. Допустим, автомобиль зарегистрирован в Санкт-Петербурге, в городе ставка на автомобили мощностью от 151 до 200 л. с. составляет 50 рублей за 1 л. с.

ТН = 200х50=10000 рублей.

А теперь рассчитаем транспортный налог для «роскошного» автомобиля BMW M5. Год выпуска 2015, объем двигателя - 4,4 литра, мощность - 555 лошадиных сил. Зарегистрирован автомобиль, например, в Москве, где ставка составляет 150 рублей. В таблице Минпромторга BMW M5 4,4 относится к категории от 3 до 5 млн рублей, то есть имеет коэффициент 1,1.

ТН=555х150х1,1=91575 рублей.

Если вам понятны не все нюансы, связанные с расчетом транспортного налога, посмотрите видео, где специалист объясняет все тонкости данной процедуры: