Бухгалтерский и налоговый учет лизинговых операций у лизингополучателя (учет авансового лизингового платежа,учет НДС,амортизации и выкупной стоимости).

Рассмотрим пример учета лизинга в 1С Бухгалтерия 8.3, когда основные средства числятся на балансе лизингополучателя.

Сначала сделаем поступление имущества. Зайдем в меню «ОС и НМА», затем в разделе « » выбираем «Поступление в лизинг». Для создания нового документа нужно в открывшемся окне нажать кнопку «Создать». Откроется окно нового документа.

Сначала заполним шапку документа. Укажем там:

- организацию;

- контрагента;

- договор с контрагентом;

- счет расчетов указываем 76.07.1 .

При поступлении на баланс лизингополучателя 1С 8.3 делаем следующие проводки:

Постановка на учет оборудования и прочего имущества

После того как создали поступление основных средств, необходимо принять их к учету. Для этого в том же разделе выбираем « «.

Нажимаем кнопку «Создать» и заполняем документ:

- указываем, что принимаем оборудование к учету с ;

- указываем материально-ответственное лицо (МОЛ);

- указываем местонахождение основного средства.

Получите 267 видеоуроков по 1С бесплатно:

- вид операции – оборудование;

- способ поступления – по договору лизинга;

- далее выбираем контрагента, договор и оборудование из справочника «Номенклатура».

На закладке «Основные средства» указываем имущество уже из справочника «Основные средства». По сути, это карточка основного средства.

Информация для начисления амортизации находится на закладке «Бухгалтерский учет». Здесь заполняем следующие поля:

- счет учета: 01.03;

- порядок учета: ;

- далее указываем, в каком порядке будет начисляться амортизация.

У меня заполнено так:

На закладке «Налоговый учет», как правило, указываются такие же параметры.

Теперь документ можно провести. Следует учесть, что данные, введенные при принятии основного средства к учету, отражаются автоматически и в его карточке:

Как отразить ежемесячный лизинговый платеж

Платеж по лизингу в программе отражается документом поступления в меню «Покупки». В последних релизах 1С 8.3 в него добавлена операция «Услуга лизинга»:

Пример проводок по услугам лизинга в 1С Бухгалтерии выглядит так:

Основным предметом деятельности лизинговых компаний является предоставление средств труда в финансовую аренду. При этом за ними сохраняется обязанность правильного учета имущества, передаваемого в лизинг, начисления налогов в соответствии с законодательством и с учетом многообразия нюансов, возникающих при этом. Расскажем в статье, как происходит учет лизинга на балансе лизингодателя.

Особенности составления договора

Отношения, возникающие между сторонами финансовой аренды, требуют обязательного закрепления в договоре. В соответствии и этим документом лизингодатель возлагает на себя обязательство приобрести объекты, необходимые лизингополучателю, передать их за плату в пользование на определенное время. Некоторые варианты лизинговых отношений подразумевают выкуп арендуемого имущества и передачу права собственности на него к лизингополучателю по завершении срока договора.

Арендная плата заключена в форму лизинговых платежей, которые состоят из компенсации расходов лизингодателю по покупке им имущества, прочих издержек, относящихся к договору лизинга, и дохода передающей стороны. Если в договоре предусмотрен переход имущества в собственность лизингополучателя, то платежи по нему будут включать в себя выкупную стоимость основных фондов.

Лизинговые компании могут предоставлять имущество в финансовую аренду как юридическим, так и физическим лицам.

Договор финансовой аренды предполагает участие в сделке трех сторон:

- продавца;

- лизингодателя;

- лизингополучателя.

На первом этапе лизинговая компания покупает имущество у продавца по договору купли-продажи. Далее оно передается лизингополучателю по договору финансовой аренды. При этом лизингодатель сохраняет за собой право собственности, а право пользования переходит к получателю имущества. Лизингополучатель имеет право сдавать приобретенное по договору финансовой аренды имущество в сублизинг.

Финансовая аренда имеет главное отличие от обычной. По договору лизинга лизингодатель покупает то имущество, которое отвечает интересам лизингополучателя. При аренде арендатор может лишь выбрать подходящие ему объекты из имеющихся на балансе арендодателя.

Дт 03 Кт 08 – первоначальная стоимость приобретенного по договору купли-продажи имущества.

НДС по купленным основным фондам лизингодатель может зачесть. После того, как купленное имущество отражено на счетах бухгалтерского учета, оно передается в финансовую аренду.

Учет передачи объектов в лизинг

В договоре финансовой аренды может быть указано, что при передаче в лизинг имущество продолжает числиться на балансе передающей стороны или его будет учитывать на своем балансе получатель. В зависимости от этого бухгалтерский учет лизинговых операций у лизингодателя может вестись по-разному.

Учет на балансе лизингодателя: проводки

Когда приобретенные объекты продолжают числиться на балансе лизингодателя, а это распространенное явление, в бухгалтерском учете их стоимость отражается на разных субсчетах счета 03. При передаче объекта лизингополучателю составляется запись:

Дт 03 «Объекты, переданные в лизинг» Кт 03 «Объекты, предназначенные для передачи в лизинг».

Дт 20, 25, 44 Кт 02 «Амортизация объектов, переданных в лизинг» – начисление амортизации по основным фондам, переданным в финансовую аренду.

Лизингодатель вправе выбрать любой способ начисления износа, предусмотренный законодательством. Разрешается применять коэффициент ускорения, если организацией выбран в качестве способа расчета износа имущества метод уменьшаемого остатка. Такую возможность следует прописать в договоре. Следует отметить, что такой метод начисления амортизации не пользуется популярностью среди налогоплательщиков. Это связано с тем, что:

- он трудоемкий, требует внимательности и определенного опыта;

- при его применении возникают разницы между налоговым и бухгалтерским учетом. В налоговом учете износ разрешено рассчитывать только линейным и нелинейным, отличным от метода уменьшаемого остатка, способом.

Пример. ООО «Уникредит» и ООО «Главстрой» заключили договор финансовой аренды, согласно которому ООО «Уникредит» приобрело буровую установку стоимостью 23600000 рублей (в т.ч. НДС 3600000 рублей). Согласно условиям этого договора приобретенное основное средство будет учитываться на балансе ООО «Уникредит». Объект приобретен и оплачен, а также передан ООО «Главстрой» в январе2016г. Срок полезного использования буровой установки 10 лет. Износ начисляется линейным способом.

Норма амортизации за год составит 10%. Значит, годовая величина износа составит 2000000 рублей (20000000*10%). Износ начали начислять в феврале 2016 г. Сумма его за месяц составит 2000000/12 = 166667 рублей.

В бухгалтерском учете ООО «Уникредит» сделаны следующие записи:

| Корреспонденция счетов | Сумма | Содержание проводки | |

| Дебет | Кредит | ||

| 08 | 60 | 20000000 | |

| 19 | 60 | 3600000 | НДС по купленному объекту |

| 03 | 08 | 20000000 | |

| 68 | 19 | 3600000 | НДС по установке к вычету |

| 03/1 | 03/2 | 20000000 | |

| 20 | 02 | 166667 | Начислен износ установки за месяц |

Учет на балансе лизингополучателя

В некоторых случаях по договоренности участников договора объекты, передаваемые в лизинг, учитываются на балансе лизингополучателя. Передача объекта финансовой аренды на таких условиях нормативными актами бухгалтерского учета не регулируется. Все имеющиеся рекомендации по этому вопросу разработаны до перехода на новый план счетов, поэтому устарели.

Операции по передаче основных фондов в финансовую аренду, когда они будут учитываться на балансе лизингополучателя, можно отражать так:

- Дт 76 Кт 03 – передача на баланс лизингополучателя;

- Дт 011 – стоимость объекта, сданного в аренду (запись выполняется одновременно с предыдущей);

- Дт 20 кт 76 – списывается стоимость объекта, находящегося в лизинге, за счет платежа по аренде. Затраты показывают в тех периодах, когда выполняется платеж по финансовой аренде.

Пример. ООО «Уникредит» и ООО «Главстрой» заключили договор финансовой аренды на 10 лет, согласно которому ООО «Уникредит» приобрело буровую установку стоимостью 23600000 рублей (в т.ч. НДС 3600000 рублей). Согласно условиям этого договора приобретенное основное средство будет учитываться на балансе ООО «Главстрой».

В январе 2016 г. это оборудование было передано ООО «Главстрой». Величина платежей за все время финансовой аренды составляет 35400000 рублей (в т.ч. НДС 5400000 рублей). Значит, ежемесячный платеж по финансовой аренде составит 2950000 рублей (в т.ч. НДС 45000 рублей). ООО «Уникредит» определяет сумму налога на прибыль каждый месяц. Чтобы определить, какую величину затрат можно включить в прочие расходы за месяц, нужно составить пропорцию:

2905000:30000000*100 = 9,6833%.

За месяц можно отнести к прочим расходам следующую сумму:

20000000*9,6833 = 1936660.

В бухгалтерском учете ООО «Уникредит» выполнены записи:

| Корреспонденция счетов | Сумма | Содержание проводки | |

| Дебет | Кредит | ||

| 08 | 60 | 20000000 | Стоимость приобретенной буровой установки |

| 19 | 60 | 3600000 | НДС по купленному объекту |

| 03 | 08 | 20000000 | Учтена стоимость установки для передачи в финансовую аренду |

| 68 | 19 | 3600000 | НДС по установке к вычету |

| 76 | 03 | 20000000 | Установка передана лизингополучателю |

| 011 | 35400000 | Стоимость переданного в финансовую аренду объекта | |

| 62 | 90 | 2950000 | Ежемесячный платеж по аренде |

| 51 | 62 | 2950000 | Поступила оплата за лизинг |

| 20 | 76 | 1936660 | Включена в прочие расходы за месяц часть стоимости объекта |

Учет возврата имущества после окончания договора: проводки

По окончании действия договора объект лизинга может возвращаться лизингодателю или оставаться у второй стороны с переходом права собственности. При возврате лизингового имущества лизинговой компании учет его может осуществляться по разным вариантам. Порядок отражения таких операций зависит от того, как в дальнейшем собственник планирует распоряжаться таким имуществом.

Если объект будет использован для собственной производственной деятельности, то:

- Дт 01 Кт 03 – на стоимость возвращенного объекта;

- Дт 02 «Амортизация лизинговых средств» Кт 02 «Амортизация собственных средств» – величина износа за все время финансовой аренды.

Если же объект будет в дальнейшем заново передан в аренду, то:

- Дт 03 «Средства для передачи в лизинг» Кт 03 «Средства, переданные в лизинг» – на стоимость возвращенного объекта.

Выбытие имущества после окончания договора

Выбытие имущества после того, как закончился договор финансовой аренды:

- Дт 03/1 «Выбытие доходных вложений в МЦ» Кт03/2 «Средства для передачи в лизинг» – на первоначальную стоимость списываемого имущества;

- Дт 02 Кт 03/1 – на величину износа по выбывающему имуществу;

- Дт 91 Кт 03/1 – списание остаточной стоимости.

По завершении отчетного периода сопоставляют дебетовые и кредитовые обороты счета 91, определяют финансовый результат от выбытия каждого объекта лизинга в отдельности и списывают его на счет 99. Если финансовым результатом является прибыль, то она подлежит обложению налогом на прибыль в том месяце, когда были реализованы лизинговые объекты.

Если в результате реализации имущества получен убыток, то он включается в прочие расходы на протяжении периода, который получается при вычитании фактического периода эксплуатации и сроком полезного использования объекта.

Ответы на актуальные вопросы

Вопрос №1. В каком случае лизингодатель может предъявить к вычету входной НДС по перечисленной поставщикам стоимости объекта, приобретенного для финансовой аренды?

Можно предъявить к вычету НДС в случае наличия у лизингодателя счета-фактуры продавца, платежных документов, подтверждающих факт оплаты имущества. Лизингодатель обязан поставить на учет приобретенное имущество по первичным документам. Можно зачесть НДС по приобретенному имуществу в том периоде, когда вышеперечисленные условия были выполнены. Не имеет значение, на чьем балансе впоследствии учитывается имущество – лизингодателя или его получателя.

Вопрос №2. Является ли уплата транспортного налога обязанностью лизинговой компании, если в финансовую аренду передан автомобиль?

Вопрос №3. Кто начисляет амортизацию по лизинговым объектам?

Износ по таким основным фондам будет начислять та сторона договора, на балансе которой будет числиться имущество.

Вопрос №4. Какие налоги необходимо начислить по автотранспорту, переданному в лизинг?

Прежде всего, это транспортный налог. Начислять и уплачивать его будет та сторона договора, на которую зарегистрирован транспорт в ГИБДД. Налог на имущество начислять не надо, если стороны договора не взаимозависимы.

Вопрос №5. По окончании срока аренды лизингодатель получил обратно сдаваемые в аренду средства, которые постоянно отражались на балансе лизингополучателя. На протяжении периода лизинга износ по этому объекту начислялся линейным способом. Как отразить возврат имущества на счетах бухучета?

При возврате лизингового имущества у лизингодателя нужно сделать проводку:

Звонок в один клик

В данной статье мы рассмотрим пример, когда сторонняя организация (лизингодатель) приобретает в собственность токарный станок ЧПУ Steepline 4SL03 и передает его нам в использование на длительный срок. В течение данного срока мы будем выплачивать лизингодателю данную стоимость вместе с процентами. По окончании срока станок перейдет в нашу собственность.

Первым делом нам необходимо отразить в программе поступление токарного станка ЧПУ Steepline 4SL03, который для нас приобретает лизингодатель. Произвести данную операцию необходимо через документ «Поступление в лизинг». Найти его вы сможете в меню «ОС и НМА».

В шапке документа мы указали нашу организацию, контрагента – лизингодателя и договор с ним. Так же здесь отражается склад с подразделением, за которым будет числиться наш станок. Счет расчетов оставим такой, который установился по умолчанию (76.07.1).

В табличной части добавлен сам станок Steepline с указанием цены в размере 650 тыс. руб. Счет учета установим 08.04.02 — приобретение ОС.

Проведем документ и увидим, что были сформированы проводки по стоимости станка взятого в лизинг.

Принятие к учету основного средства

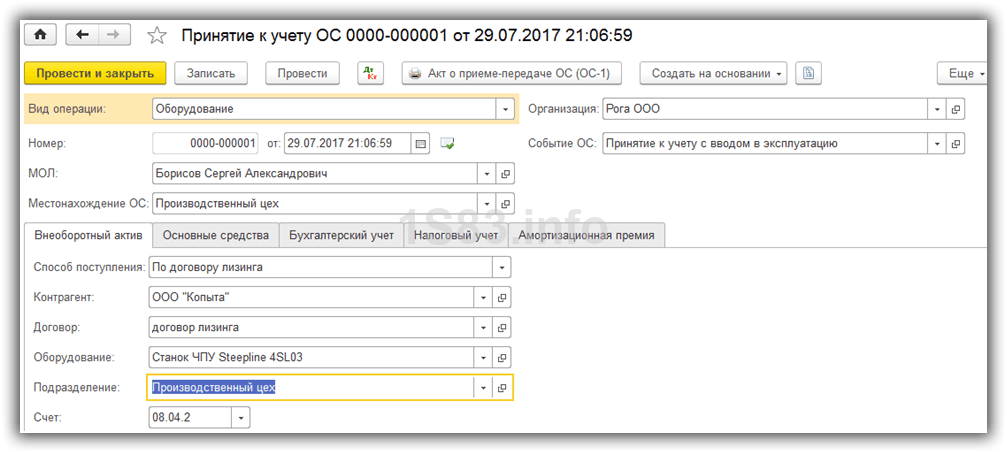

Мы отразили поступление в лизинг нашего токарного станка, и теперь его нужно принять к учету, в качестве ОС. Для этого перейдите в раздел «ОС и НМА» и выберите « ».

В шапке созданного документа заполним организацию, материально ответственного и местонахождение ОС. В качестве события будет выступать «Принятие к учету с вводом в эксплуатацию».

На первой вкладке документа укажем способ – по договору лизинга. В качестве самого оборудования выберем наш станок ЧПУ Steepline 4SL03. Так же здесь указывается подразделение и склад. Счет в нашем примере будет 08.04.2.

На следующей вкладке – оборудование достаточно указать само основное средство, которое располагается в одноименном справочнике. Инв. номер подставится автоматически. Подробно описывать создание заполнение справочника ОС не станем. Проблем с этим у вас возникнуть не должно.

Счет учета в нашем случае 01.03. Так же мы указали, что будем начислять амортизацию линейным способом (равными частями). Амортизация будет проходить по счету 02.03. Расходы по ней мы будем учитывать на счете 20.01 – «Основное производство». Амортизация нашего станка будет в течение пяти лет (60 месяцев).

Данные настройки не единственно верные. Вы можете заполнить эти данные по-своему.

Вкладка с НУ в данной ситуации практически идентична бухгалтерскому.

Все необходимые данные мы уже указали, и можем проводить документ.

Теперь в у данного товарного станка в справочнике основных средств появятся те данные, которые мы только что заполняли в документе на соответствующих вкладках.

Ежемесячные лизинговые платежи

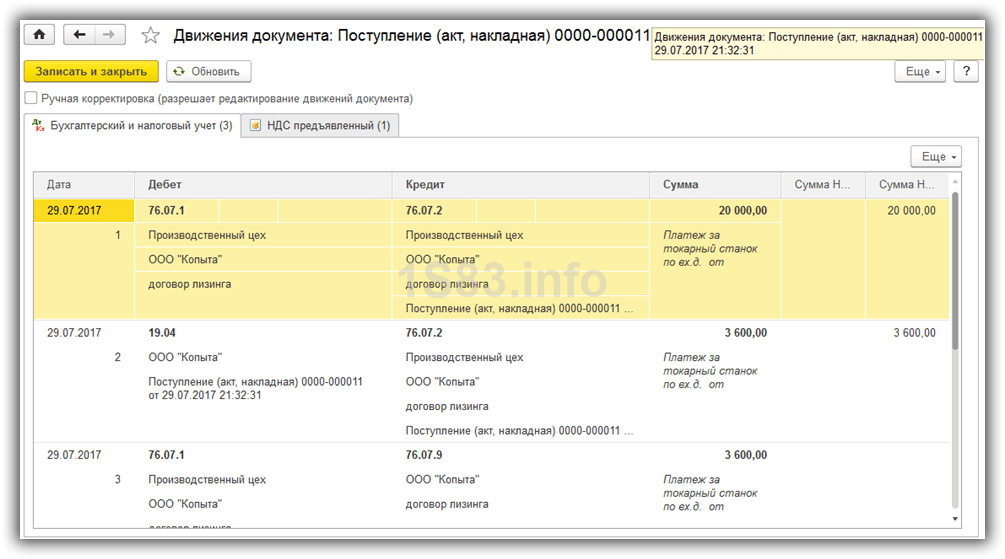

Перейдите в меню «Покупки» и выберите пункт «Поступления (акты, накладные)».

При создании нового документа выберите вид операции «Услуги лизинга». Заполним документ, оставив при этом все счета по умолчанию. Данный платеж будет на сумму 20 тысяч руб.

В итоге данный документ 1С 8.3 создал проводки, отраженные на изображении ниже.

Если вам необходимо изменить отражение расходов лизинговых платежей, либо внести корректировки в учет амортизации, вы можете воспользоваться документом «Параметры амортизации ОС» из меню «ОС и НМА».

Выберите соответствующий вид операции при создании нового документа в зависимости от того, какие цели вы преследуете.

Амортизация оборудования

Несмотря на то, что оборудование приобретено в лизинг и еще не принадлежит нам, мы все равно поставили его на учет в нашу компанию. В связи с этим начисление амортизации будет производиться при закрытии месяца (ежемесячно в рамках данного примера). Данная процедура стандартная и при возникновении трудностей, можете обратиться к , где все подробно расписано.

Рассмотрим пример учета лизинга в 1С Бухгалтерия 8.3, когда основные средства числятся на балансе лизингополучателя. Поступление в лизинг оборудования Сначала сделаем поступление имущества. Зайдем в меню «ОС и НМА», затем в разделе «Поступление основных средств» выбираем «Поступление в лизинг». Для создания нового документа нужно в открывшемся окне нажать кнопку «Создать». Откроется окно нового документа. Сначала заполним шапку документа. Укажем там:

- организацию;

- контрагента;

- договор с контрагентом;

- счет расчетов указываем 76.07.1.

Далее заполним закладку «Оборудование». Укажем, какое оборудование приходуем, количество и цену. При поступлении на баланс лизингополучателя 1С 8.3 делаем следующие проводки: Постановка на учет оборудования и прочего имущества После того как создали поступление основных средств, необходимо принять их к учету.

Если вам необходимо изменить отражение расходов лизинговых платежей, либо внести корректировки в учет амортизации, вы можете воспользоваться документом «Параметры амортизации ОС» из меню «ОС и НМА». Выберите соответствующий вид операции при создании нового документа в зависимости от того, какие цели вы преследуете.

Амортизация оборудования Несмотря на то, что оборудование приобретено в лизинг и еще не принадлежит нам, мы все равно поставили его на учет в нашу компанию. В связи с этим начисление амортизации будет производиться при закрытии месяца (ежемесячно в рамках данного примера).

Данная процедура стандартная и при возникновении трудностей, можете обратиться к другой нашей статье, где все подробно расписано.

Учет лизинга у лизингополучателя

Закрытие месяца: Амортизация и Признание Лизинговых Платежей в Налоговом Учете МЕНЮ: Операции \ Закрытие периода \ Закрытие месяца. Просто проводим Закрытие месяца МАРТ 2015 года. Ничего особенного не будет.

Амортизация у нас начнёт начисляться только со следующего месяца после ввода основного средства в эксплуатацию. Лизинговые платежи тоже начнут начисляться со следующего месяца.

Всё будет только в АПРЕЛЕ 2015 года. Поэтому проводим Закрытие Месяца АПРЕЛЬ 2015 года. И вот появляется первое начисление амортизации: Корреспонденция проводки понятна.

Откуда взялись такие числа? По бухгалтерскому учёту наше основное средство «село» на 01 счёт в сумме 3 240 000 рублей (документ Принятие к учету ОС). Срок полезного использования в бухгалтерском учёте у нас 6 лет = 72 месяца.

Значит амортизация в бухгалтерском учете за один месяц: 3 240 000 / 72 = 45 000 рублей.

Оприходование лизингового имущества на 001 счет

Важно

Закладка «Внеоборотный актив»: Здесь главное в поле «Способ Поступления» выбрать вариант «По договору лизинга»! Это значение введено в программу специально для автоматизации операций лизинга. Раньше такого Способа Поступления ОС в программе не было.

Внимание

После выбора «Способ поступления» = «По договору лизинга» на форме документа станут доступны реквизиты «Контрагент» и «Договор», которые также необходимо заполнить. Заполняем их данными нашего лизингодателя. Остальные поля заполняются как обычно.

Закладка «Основные средства»: Здесь ничего особенного в заполнении не отметим. Но на всякий случай, мало ли что, напомним, что когда создаём новое Основное Средство (у нас оно называется «Транспортное Средство Полученное в Лизинг (Предмет Лизинга)»), то его данные заполняем по минимуму.

Потому что основные данные для заполнения карточки основного средства берутся из документа Принятие к учету ОС.

Учет лизинга на балансе лизингополучателя в 1с 8.3 и пример проводок

По налоговому учёту наше основное средство «село» на 01 счёт в сумме 2 500 000 рублей (документ Принятие к учету ОС). Срок полезного использования в налоговом учёте у нас 6 лет = 72 месяца. Значит амортизация в налоговом учете за один месяц: 2 500 000 / 72 = 34 722.22 (2) рубля. Но у нас ещё повышающий специальный коэффициент 3 – очень быстро амортизируется предмет лизинга для целей налогового учёта (документ Принятие к учету ОС \ закладка Налоговый учёт).

амортизация в налоговом учете за один месяц: (2 500 000 / 72) * 3 = 104 166.67 рублей.

Что собственно и отразилось в нашей проводке по налоговому учёту. Но кроме начисления амортизации, в Закрытии Месяца у нас есть операция «Признание в НУ Лизинговых Платежей».

И проводки у этой операции вот такие: Текст в Содержании проводки читается как: «Корректировка расходов по амортизации на величину превышения над лизинговыми платежами».

Лизинг в «1с:бухгалтерии 8»

Амортизация в налоговом учёте у нас больше, чем ежемесячный лизинговый платёж! И здесь возникает вопрос: как прикажешь тебя понимать, Налоговый Кодекс РФ?! Если бы амортизация была меньше нашего ежемесячного лизингового платежа, то что уходило бы у нас в расходы по НУ? Во-первых, амортизация. Во-вторых, ежемесячный лизинговый платёж минус амортизация. Сложим две этих суммы: амортизация + ежемесячный лизинговый платёж – амортизация = ежемесячный лизинговый платёж. То есть в расходы у нас ушла бы сумма ежемесячного лизингового платежа! Но у нас амортизация больше, чем ежемесячный лизинговый платёж.

Почему бы нам не учесть в расходах всю сумму амортизации – ведь она больше чем ежемесячный лизинговый платёж. И кстати, в КонсультантПлюс в рассматриваемой нами ситуации именно так и делается.

И это неплохо: больше сумма расходов – меньше прибыль – меньше налоги.

Как в 1с провести учет основных средств (лизинг) часть 1

В реквизите «Расчеты» указывается счет по учету задолженности по лизинговым платежам — 76.07.2 (76.27.2, 76.37.2) · В табличной части в графе «Счет учета» указывается счет учета арендных обязательств — 76.07.1 (76.27.1, 76.37.1) Мы помним, что на счёте 76.07.1 – мы держим сумму всех наших арендных обязательств – БОЛЬШАЯ СУММА! На счёте 76.07.2 – мы учитываем задолженность по текущим лизинговым (обычно ежемесячным) платежам. Это маленькая сумма, если мы оплачиваем её строго по графику лизинговых платежей, без задержек.

Всё заполняется почти автоматически. Надо только указать Номер и дату Акта по лизинговым платежам. И не забыть зарегистрировать счёт-фактуру в нижней части документа Поступление Товаров и Услуг.

Учет лизинга на балансе лизингополучателя в 1с 8.3 пошагово

Получается интересная штука: все амортизационные отчисления – это как бы стоимость предмета лизинга; все лизинговые платежи – это тоже сумма в районе стоимости предмета лизинга. Амортизационные отчисления списываются в затраты. Если лизинговые платежи тоже будут целиком списываться в затраты, то получается, что мы спишем в затраты в почти две стоимости предмета лизинга.

Так жить нельзя! Поэтому лизинговый платёж уменьшается на сумму амортизационных отчислений. Тогда всё по-честному: амортизация и лизинговые платежи сверх суммы амортизации берутся в расходы.

Ежемесячный лизинговый платёж у нас: 94 400 рублей, включая НДС 14 400 рублей. То есть, ежемесячный лизинговый платёж без НДС = 80 000 рублей. Сумма амортизации для налогового учёта у нас: 104 166.67 рублей.

На первой вкладке документа укажем способ поступления ОС – по договору лизинга. В качестве самого оборудования выберем наш станок ЧПУ Steepline 4SL03.

Так же здесь указывается подразделение и склад. Счет в нашем примере будет 08.04.2. На следующей вкладке – оборудование достаточно указать само основное средство, которое располагается в одноименном справочнике.

Инв. номер подставится автоматически. Подробно описывать создание заполнение справочника ОС не станем. Проблем с этим у вас возникнуть не должно. Далее перейдём к следующей вкладке – «Бухгалтерский учет». Правильное заполнение содержащихся на ней данных очень важно, ведь вы будете настраивать не только БУ, но и то, как будет начисляться амортизация. Счет учета в нашем случае 01.03. Так же мы указали, что будем начислять амортизацию линейным способом (равными частями). Амортизация будет проходить по счету 02.03.

Как в 1с поставить на учет 001 счет лизинговое оборудование

Необходимо указать первоначальную стоимость для целей налогового учета, которая равна сумме расходов ЛИЗИНГОДАТЕЛЯ (именно лизингодателя, то есть той другой стороны – не нас!) на приобретение предмета лизинга. «Способ отражения расходов по лизинговым платежам». Как мы помним, это счёт и аналитика, куда списываются расходы. В данном случае для целей НУ. «Способ отражения расходов по лизинговым платежам» мы назвали «Лизинговые платежи». Изнутри он выглядит так: Закладка «Амортизационная премия»: Её мы в нашем примере не трогали. Поэтому и смотреть на неё не будем. Проводки документа «Принятие к учету ОС» будут такими: Прокомментируем эти проводки.

Для этого в том же разделе выбираем «Принятие к учету ОС«. Нажимаем кнопку «Создать» и заполняем документ:

- указываем, что принимаем оборудование к учету с вводом в эксплуатацию;

- указываем материально-ответственное лицо (МОЛ);

- указываем местонахождение основного средства.

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- вид операции – оборудование;

- способ поступления – по договору лизинга;

- далее выбираем контрагента, договор и оборудование из справочника «Номенклатура».

На закладке «Основные средства» указываем имущество уже из справочника «Основные средства».

Оприходование лизингового имущества на 001 счет Добрый день! Прошу помощи, столкнулся с вопросом, простым на первый взгляд — по какой стоимости приходовать лизинговый автомобиль на 001 счет, с НДС или без.В нормативных документах прямого ответа нет, разъяснения в литературе противоречат друг другу.Мы лизингополучатель, автомобиль на балансе лизингодателя. Цитата: Здравствуйте. Предмет лизинга отражается по стоимости, указанной в договоре Цитата: Добрый день!Первичным документом, на основании которого предмет лизинга принимается к учету на забалансовом счете, является акт приема-передачи предмета лизинга, оформляемый сторонами договора лизинга.

Логично принять в той сумме, которая указана в этом документе, то есть в соответствии с самим договором лизинга. Аналогичная позиция содержится в Письме УМНС РФ по г.

Нередко компании прибегают к финансовой аренде имущества — проще говоря, к лизингу. Что это такое, каковы особенности бухгалтерского и налогового учета лизинга у лизингополучателя, какие существуют проводки по лизингу, расскажем ниже. Также разберем на примере проводки по лизингу имущества на балансе лизингополучателя и лизингодателя.

Сущность лизинга

Между двумя заинтересованными сторонами заключается договор лизинга. Предмет договора — здания, оборудование, автомобили и другие виды имущества. Лизингополучатель может стать законным владельцем арендуемого имущества, выкупив его.

На предмет лизинга нужно составить акт приема-передачи. Амортизацию начисляет та сторона, у которой имущество учитывается на балансе.

Заполняйте и отправляйте отчетность в ИФНС

вовремя и без ошибок с Контур.Экстерном.

Для вас 3 месяца сервиса бесплатно!

Попробовать

Бухгалтерский и налоговый учет лизинга у лизингополучателя

Чтобы верно отразить на счетах бухучета предмет лизинга, нужно знать, на чьем балансе он числится.

Учет лизингового имущества на балансе лизингодателя

Если объект учитывается на балансе лизингодателя, лизингополучатель использует счет учета 001. Именно с этого счета начинаются все лизинговые операции. На примере ООО «Техник» и ООО «Спуск» разберем все нюансы учета. Вы найдете не только проводки, но и подробные расчеты.

ООО «Техник» получило от ООО «Спуск» по договору № 25 от 01.01.2019 в лизинг гидроэлектростанцию А187 стоимостью 1 296 000 рублей, в том числе НДС 216 000 рублей. Общий срок аренды составляет 36 месяцев. Ежемесячный платеж равен 36 000 рублей, в том числе НДС (20 %) 6 000 рублей. Через три года оборудование выкупается ООО «Техник», выкупная стоимость уже включена в ежемесячные платежи.

В учете ООО «Техник» бухгалтер сделает такие проводки по договору лизинга:

Дебет 001 — 1 296 000 — оборудование поставлено на забалансовый учет

Дебет (20, 26, 44 — в зависимости от целей, в которых используется предмет лизинга) Кредит 76 — 30 000 — начислен ежемесячный лизинговый платеж (данную проводку бухгалтер ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 19 Кредит 76 — 6 000 — отражен НДС с лизингового платежа (данную проводку ООО «Техник» будет делать раз в месяц)

Дебет 76 Кредит 51 — 36 000 — перечислен на счет ООО «Спуск» лизинговый платеж (данную проводку ООО «Техник» будет делать ежемесячно)

Кредит 001 — 1 296 000 — списано оборудование с учета ООО «Техник», так как все обязательства по договору № 25 от 01.01.2019 выполнены

Дебет 01 Кредит 02 — 1 080 000 (1 296 000 — 216 000) — стоимость выкупленной гидроэлектростанции А187 отражена в составе основных средств ООО «Техник»

Выкупная стоимость лизингового имущества: проводки у лизингополучателя

Если бы ООО «Техник» выкупало оборудование за отдельную плату, в учете были бы сделаны проводки:

Кредит 001 — списано оборудование с учета ООО «Техник» в связи с окончанием срока действия договора № 25 от 01.01.2019

Дебет 60 Кредит 51 — перечислена выкупная стоимость за гидроэлектростанцию А187

Дебет 08 Кредит 76 — выкуплено лизинговое оборудование (гидроэлектростанция А187) компанией «Техник»

Дебет 19 Кредит 76 — учтен НДС

Дебет 01 Кредит 08 — бухгалтером ООО «Техник» зачислена в состав основных средств гидроэлектростанция А187

Дебет 68 Кредит 19 — НДС по гидроэлектростанции А187 принят к вычету

Досрочный выкуп лизингового имущества: проводки у лизингополучателя

Дебет 97 Кредит 76 — сумма оставшихся лизинговых платежей без НДС

Дебет 19 Кредит 76 — выделен НДС

Дебет 68 Кредит 19 — НДС принят к вычету.

Дебет 76 Кредит 51 — перечислены оставшиеся лизинговые платежи

Дебет 20 Кредит 97 — списана досрочно начисленная сумма платежей (ежемесячно в течение оставшегося срока по договору)

Учет лизингового имущества на балансе лизингополучателя: проводки

ООО «Техник» получило от ООО «Спуск» по договору № 25 от 01.01.2019 в лизинг гидроэлектростанцию А187 стоимостью 1 296 000 рублей, в том числе НДС 216 000 рублей. Общий срок аренды составляет 36 месяцев. Ежемесячный платеж равен 36 000 рублей, в том числе НДС 6 000 рублей. Через три года оборудование выкупается лизингополучателем за 20 000 рублей.

- «Арендные обязательства»;

- «Задолженность по лизинговым платежам».

В учете ООО «Техник» будут сделаны следующие проводки по договору лизинга:

Дебет 08 Кредит 76 (субсчет «Арендные обязательства») — 1 096 666,67 (1 296 000 + 20 000) / 1,20) — гидроэлектростанция А187 принята к учету

Дебет 19 Кредит 76 (субсчет «Арендные обязательства») — 219 333,33 — выделен НДС

Дебет 01 Кредит 08 — 1 096 666,67 — оборудование отнесено к основным средствам для дальнейшего учета

Дебет 76 Кредит 51 — 36 000 — перечислен на счет ООО «Спуск» лизинговый платеж (данную проводку ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 76 (субсчет «Арендные обязательства») Кредит 76 (субсчет «Задолженность по лизинговым платежам») — 30 000 — начислен ежемесячный лизинговый платеж (данную проводку бухгалтер ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 68 Кредит 19 — 6 000 — НДС принят к вычету (данную проводку ООО «Техник» будет делать ежемесячно)

Дебет 20 (26, 44 — в зависимости от целей, в которых используется предмет лизинга) Кредит 02 — 30 462, 96 (1 096 666,67 / 36) — начислена амортизация (данную проводку ООО «Техник» будет делать ежемесячно)

Дебет 76 (субсчет «Арендные обязательства») Кредит 76 (субсчет «Задолженность по лизинговым платежам») — 20 000 — отражена задолженность по выкупной стоимости лизингового имущества (данную проводку бухгалтер ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 76 Кредит 51 — 20 000 — перечислена на счет ООО «Спуск» выкупная стоимость

Дебет 01 Кредит 01 — 1 096 666,67 — гидроэлектростанция А187 переведена в разряд собственных средств по истечении трех лет

Дебет 02 Кредит 02 — 1 096 666,67 — отражена амортизация

Учет у лизингодателя

Рассмотрим подробнее лизинг в проводках у лизингодателя.

ООО «Спуск» передало ООО «Техник» от по договору № 25 от 01.01.2019 в лизинг гидроэлектростанцию А187 первоначальной стоимостью 1 296 000 рублей, в том числе НДС 216 000 рублей. Общий срок аренды составляет 36 месяцев. Ежемесячный платеж равен 36 000 рублей, в том числе НДС 6 000 рублей. Через три года оборудование выкупается лизингополучателем за 20 000 рублей. Выкупная стоимость входит в ежемесячные платежи ООО «Техник».

Гидроэлектростанция А187 стоит на балансе у лизингодателя, срок полезного использования — 46 месяцев. Амортизация на гидроэлектростанцию А187 начисляется линейным способом. За месяц амортизация равна 23 478,26 рубля (1 080 000 / 46).

Дебет 08 Кредит 60 — 1 080 000 — поступило оборудование в ООО «Спуск»

Дебет 19 Кредит 60 — 216 000 — выделен НДС

Дебет 03 Кредит 08 — 1 080 000 — принята к учету гидроэлектростанция А187

Дебет 68 Кредит 19 — 216 000 — НДС взят к вычету

Дебет 03 субсчет «МЦ, предоставленные во временное пользование» Кредит 03 субсчет «МЦ в организации» — 1 080 000 — оборудование передано ООО «Техник»

Дебет 20 Кредит 02 — 23 478,26 — бухгалтер ООО «Спутник» начислил амортизацию (данную проводку ООО «Спутник» будет делать ежемесячно)

Дебет 51 Кредит 62 — 36 000 — поступил платеж от ООО «Техник»

Дебет 62 Кредит 90 — 36 000 — бухгалтер ООО «Техник» отразил выручку по платежу за пользование промышленным оборудованием (данную проводку ООО «Спутник» будет делать ежемесячно)

Дебет 90.03 Кредит 68 — 6 000 — начислен НДС (данную проводку ООО «Спутник» будет делать ежемесячно)

Дебет 01 Кредит 03 субсчет «МЦ, предоставленные во временное пользование» — 1 080 000 — списана первоначальная стоимость гидроэлектростанции А187 при передаче ее в собственность ООО «Техник»

Дебет 02 Кредит 01 — 845 217,36 (23 478,26 х 36 мес.) — списана начисленная амортизация по гидроэлектростанции А187

Дебет 91.02 Кредит 01 — 234 782,64 (1 080 000 — 845 217,36) — списана остаточная стоимость гидроэлектростанции А187

Дебет 62 Кредит 91.01 — 20 000 — учтен доход (выкупная стоимость)

Дебет 91.02 Кредит 68 — 3 333,34 — начислен НДС с выкупной стоимости гидроэлектростанции А187

Как видно из примеров, проводки зависят от многих нюансов договора лизинга. На учет влияет срок договора, порядок выкупа имущества, право собственности на предмет лизинга. Используйте данные примеры в качестве шпаргалки, и ваш учет будет соответствовать всем канонам законодательства.