Можно ли вернуть переплату по пеням. Заявление о зачете суммы излишне уплаченного налога: образец

В 2019 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете переплаты по налогу и как правильно заполнять этот документ.

Бланки заявлений, используемых для осуществления зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/182@ . Ими должны пользоваться и физические, и юридические лица. Но с 2019 года в приказ ФНС были внесены небольшие изменения, о которых необходимо помнить.

Когда понадобятся новые формы

Согласно статье 78 НК РФ , налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств.

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ ), НДС, авансовые платежи. Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Образец заявления на зачет излишне уплаченного налога

Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы.

Как заполнить такой документ

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2018 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет,чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа.

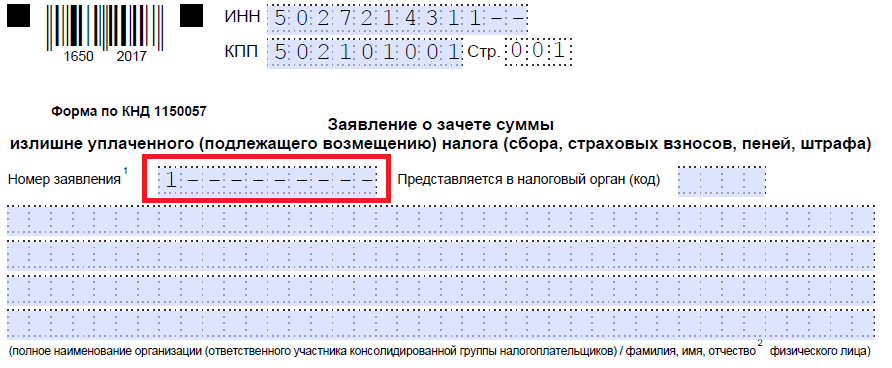

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

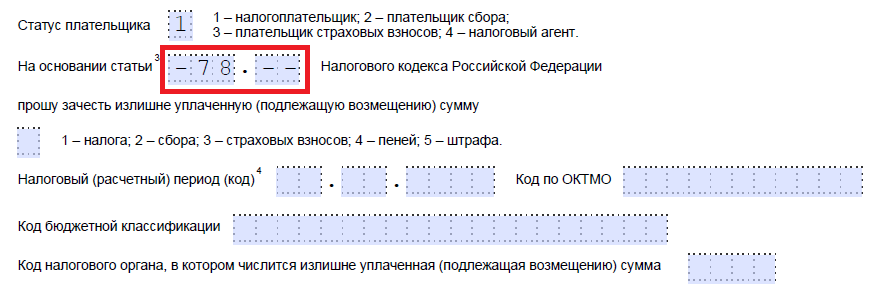

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик - код "1";

- плательщик сбора - код "2";

- плательщик страховых взносов - код "3";

- налоговый агент - код "4".

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

- — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- — для возврата излишне взысканных сумм;

- — для возмещения НДС;

- — для возврата переплаты по акцизу;

- — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему именно образовалась переплата - налогу, сбору, страховым взносам, пеням, штрафам.

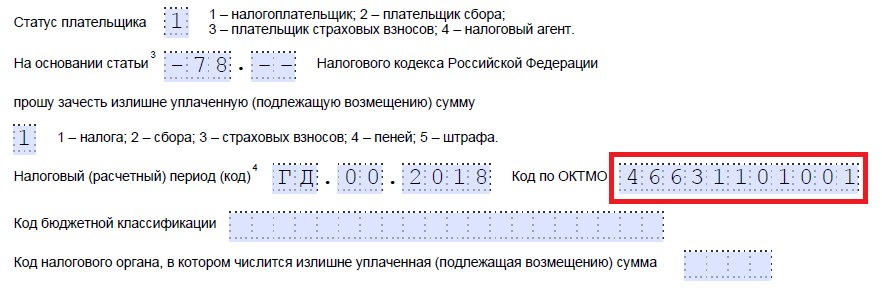

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, например 2019.

Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например 25.01.2019. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2019», «КВ.03.2019», «ПЛ.01.2019», «ГД.00.2019», «04.05.2019».

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

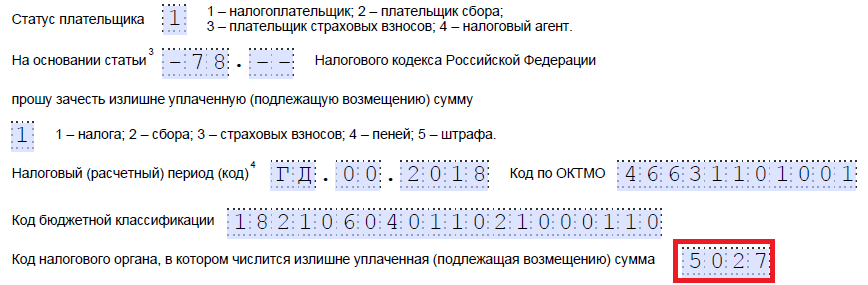

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России от 08.06.2018 N 132н. Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

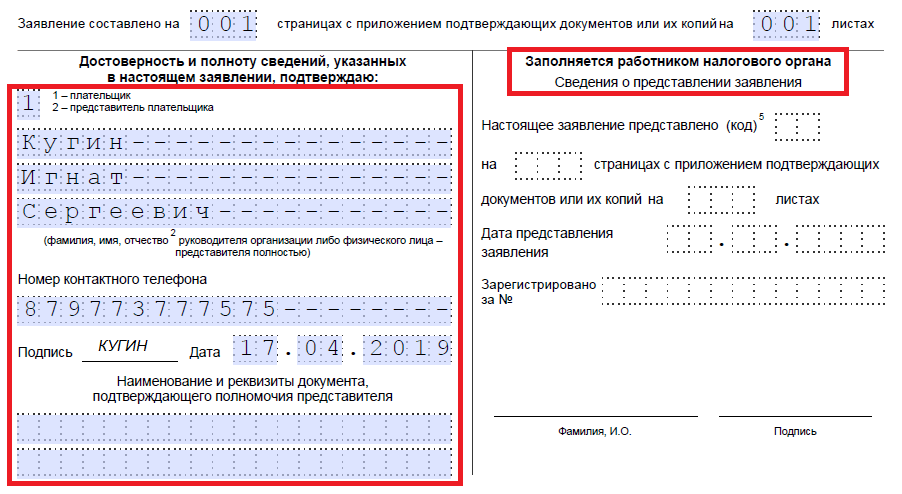

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, а также указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Как правило, он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там можно поставить пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/182@, предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2019 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ , обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

У любого налогоплательщика может сложиться такая ситуация: он заплатил больше налога, чем это было нужно. Когда такое возможно? Вы могли просто ошибиться при расчетах — ну мало ли бывает! Вы могли просто неправильно написать сумму в платежке — лишний нолик приписать. Есть еще и другой вариант – налоговики взыскали с вас больше, чем надо. Как итог в любом из этих случаев у вас имеется излишне уплаченная сумма денег. Что с ней можно сделать?

- Зачесть в качестве следующих платежей этого же налога;

- Зачесть как погашение долга по другим налогам, а также пеням / штрафам;

- Вернуть себе на расчетный счет.

Соответственно, следует следить за тем, что и где вы переплатили и использовать эти суммы в своих интересах, неважно какие это деньги – 10 рублей или 1000 рублей – в любом случае это ваши деньги, забывать про которые не стоит.

Что нужно, чтобы сделать зачет переплаты

Для этого вам надо заполнить и подать налоговикам заявление о зачете. Заявление подается по установленной форме, .

В нем указывается переплату по какому налогу, с какого КБК и в каком размере вы хотите зачесть и куда. У налоговой есть 10 дней на рассмотрение вашего заявление, по истечении этого времени они должны вынести свое решение и в течение еще 5 дней – известить вас о нем.

Если у вас есть недоимка по другому налогу, то такое заявление можно не подавать. Налоговики, когда обнаружат «излишек», в течение 10 дней сделают этот зачет сами. Аналогичные действия они произведут и после подписания с вами акта сверки по уплаченным налогам, в результате которой обнаружится переплата. Если вы нашли переплату раньше налоговой, то можно не ждать их решения, а писать заявление о зачете.

При зачете переплаты есть важное правило:

- Зачесть переплату можно только в пределах одного вида налогов. Это означает, что если у вас есть переплата по федеральному налогу, то зачесть ее можно только в счет федерального налога. Аналогично с региональными и местными налогами. Между налогами разного вида сделать такой зачет не получится.

При этом налоговая допускает возможность сделать зачет между разными бюджетами, если переплата и недоимка возникли по одному и тому же налогу.

Что нужно, чтобы вернуть «излишек» на расчетный счет

Для этого также нужно написать заявление, но по другой форме – .

В нем прописывается какую сумму переплаты по какому налогу с какого КБК вы хотите вернуть. При этом надо указать также расчетный счет и необходимые реквизиты для возврата. Вернуть деньги можно в случае, когда вы сами переплатили или когда ИФНС взыскала с вас излишние суммы и вы этот факт доказали в суде.

Обратите внимание, что переплата возвращается исключительно безналичным путем, наличными деньгами вам никто ничего возвращать не будет!

Налоговая рассматривает ваше заявление все в те же 10 дней, потом в течение еще 5 дней сообщает о решении. Переплата возвращается на счет в течение месяца. Отсчет срока начинается со дня подачи вами заявления. При этом сначала за счет этой переплаты налоговики погасят ваши недоимки по налогам, если они у вас есть. И уже оставшаяся сумма вернется на ваш счет. Если возврат на счет задержится, и месяц уже пройдет, то налоговая будет вам должна еще заплатить и проценты за просрочку, которые считаются от размера ставки рефинансирования ЦБ РФ.

Что делать, если налоговики списали деньги с вашего счета ошибочно

Вообще-то они должны вернуть излишнюю сумму плюс проценты. Для этого вы подаете все то же заявление о возврате. Это надо сделать в течение месяца с момента, когда деньги ушли с вашего расчетного счета. Если вы промедлите, и месяц уже пройдет, то для возврата денег вам придется уже обращаться в арбитражный суд.

Сроки в данном случае такие же: на рассмотрение заявление дается 10 дней, на возврат денег – месяц, при просрочке налоговая должна не только вернуть деньги, но и заплатить проценты набежавшие проценты.

В каких случаях требуется подать в налоговую инспекцию заявление о зачете суммы излишне уплаченного налога? В счет каких платежей могут зачесть переплату? Рассмотрим основные вопросы и приведем образец заявления, актуальный на 2017 год.

Зачет налоговой переплаты: вводная информация

Переплату по налогам (пеням, штрафам) вы можете направить:

- в счет уплаты налогов в будущем (п. 4 ст. 78 НК РФ);

- на погашение имеющейся задолженности по налоговым платежам (п. 5 ст. 78 НК РФ).

Правила зачета

Организация или ИП вправе подать в инспекцию заявление о зачете с указанием, в счет какого налога (сбора, пеней, штрафа) зачесть переплату. Если недоимки по другим налогам (сборам, пеням, штрафам) у организации нет, переплату можно зачесть в счет предстоящих платежей в бюджет. В любом случае, до осуществления зачета инспекция вправе провести сверку расчетов с бюджетом.

Что требуется от налогоплательщика

В целях зачета излишних платежей требуется оформить и подать в ИФНС по месту своего учета соответствующее заявление. Заявления о зачете следует подавать по форме, утвержденной приказом ФНС России от 14 февраля 2017 № ММВ-7-8/182.

Заявление о зачете излишне уплаченного налога в 2017 году можно подать (п.4 ст. 78 НК РФ):

- на бумаге;

- в электронном виде с усиленной квалифицированной электронной подписью.

Заявление о зачете суммы излишне уплаченного налога можно передать в течение трех лет с момента уплаты «лишнего». ИФНС рассмотрим такое заявление; Решение по нему (о зачете) обязаны принять в течение 10 рабочих дней (ст. 78 НК РФ).

Зачастую инспекторы взыскивают недоимку, не принимая во внимание имеющуюся у компании переплату. Однако суды в подобных ситуациях признают требования проверяющих неправомерными. Такие выводы содержатся в постановлениях федеральных арбитражных судов Дальневосточного от 06.02.09 № Ф03-5664/2008, Уральского от 12.08.08 № Ф09-5732/08-С3 (оставлено в силе определением ВАС РФ от 12.12.08 № ВАС-15991/08), Поволжского от 24.04.08 № А72-6912/07 округов.

Какие платежи можно зачесть? Излишне уплаченные авансовые платежи, сборы, пени и штрафы, причем установленный порядок распространяется на налоговых агентов и плательщиков сборов (п. 14 ст. 78 НК РФ). Единственное исключение составляет государственная пошлина. Плательщик имеет право на ее зачет только в счет суммы госпошлины, подлежащей уплате за совершение аналогичного действия (п. 6 ст. 333.40 НК РФ).

Обязательно ли зачитываемые налоги должны направляться в один бюджет? Некоторые налоговики на местах зачастую считают, что обязательно. Однако такой порядок был установлен до 1 января 2008 года (п. 5 ст. 78 НК РФ в преды- дущей редакции). На текущий момент такого ограничения нет. Минфин России и суды также неоднократно подтверждали это (письма от 02.10.08 № 03-02-07/1-387, от 02.09.08 № 03-02-07/1-387, постановления федеральных арбитражных судов Северо-Кавказского от 02.07.08 № Ф08-3688/2008, Поволжского от 07.06.06 № А55-21623/2005 округов).

Заметим, переплата, возникшая до 1 января 2008 года, может быть зачтена в счет уплаты недоимки или предстоящих платежей по налогу того же уровня (письмо Минфина России от 18.08.09 № 03-02-07/1-401). Ранее инспекторы были против такого зачета.

Чем отличаются зачеты переплаты в счет предстоящих платежей и в счет погашения недоимки? В первом случае зачет осуществляется на основании письменного заявления налогоплательщика по решению налогового органа. Во втором зачет производится налоговым органом самостоятельно (п. 5 ст. 78 НК РФ). Но только при условии, что размер задолженности был ранее сверен с налогоплательщиком (письма Минфина России от 02.10.08 № 03-02-07/1-387, от 02.09.08 № 03-02-07/1-387). При этом за налогоплательщиком сохраняется право на подачу соответствующего заявления.

Обязателен ли для зачета акт сверки? На практике без такого документа налоговики, как правило, не производят зачет. Хотя его наличие не является обязательным условием для подобной процедуры (к примеру, постановление Федерального арбитражного суда Западно-Сибирского округа от 21.02.05 № Ф04-566/2005 (8711-А27-33)).

В какой срок должен быть проведен зачет? Налоговый орган обязан принять решение о зачете суммы излишне уплаченного налога в течение десяти дней со дня наступления одного из следующих событий (подп. 4 п. 5 ст. 78 НК РФ):

- получения заявления налогоплательщика, но не ранее завершения камеральной проверки (п. 11 информационного письма Президиума ВАС РФ от 22.12.05 № 98);

- подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась;

- вступления в силу решения суда.

Может ли правопреемник зачесть переплату, сформированную у реорганизованной компании? В силу пункта 10 статьи 50 НК РФ сумма переплаты в этом случае подлежит возврату правопреемнику, зачет возможен только при наличии недоимки.

Между тем, по мнению Минфина России, такая процедура возможна и в других случаях, поскольку положения статьи 50 НК РФ не содержат запрета на ее проведение (письмо от 01.07.09 № 03-02-07/1-333). Чиновники сослались на правовую позицию Президиума ВАС РФ, выраженную в постановлении от 29.06.04 № 2046/04. В нем указано, что фактически зачет является разновидностью или формой возврата переплаты. Таким образом, для реализации своего права правопреемнику необходимо лишь подать соответствующее заявление.

На практике провести зачет в порядке правопреемства нередко удается только в судебном порядке. Однако суды при их разрешении, как правило, выносят решения в пользу налогоплательщиков (постановления федеральных арбитражных судов Северо-Западного от 10.05.07 № А42-5939/2006, Северо-Кавказского от 08.08.07 № Ф08-5021/2007-1895А округов).

Предусмотрена ли ответственность налоговиков за несвоевременный зачет? Формально - нет. Согласно пункту 10 статьи 78 НК РФ, проценты в размере 1/300 ставки рефинансирования за каждый день начисляются только при задержке возврата сумм переплаты.

Но Президиум ВАС РФ в постановлении от 27.02.07 № 11484/06 пришел к выводу, что аналогичная норма должна действовать и при несвоевременном зачете. В противном случае, по мнению суда, нарушается справедливый баланс, который надлежит поддерживать между интересами налогоплательщиков и государства. Это решение было вынесено на основании предыдущей редакции статьи 78 НК РФ, однако спорные нормы с тех пор не изменились.

Заметим, что постановлений окружных судов, которые бы ссылались на упомянутое решение Президиума ВАС РФ, не так уж и много (к примеру, постановления федеральных арбитражных судов Поволжского от 11.06.09 № А55-18329/2008, Московского от 10.12.07 № КА-А40/12581-07-П округов).

Если зачет произведен не вовремя по вине налоговиков, то правомерно ли начисление пеней по непогашенной недоимке? Некоторые инспекторы на местах считают такие действия вполне нормальными. Мол, пока недоимка не погашена, пени будут начисляться программой.

Но суды в подобных случаях решают по-другому: компании не должны платить за бездействие налоговых органов, поэтому начисление пеней неправомерно (к примеру, постановление Федерального арбитражного суда Восточно-Сибирского округа от 14.08.07 № А19-26858/06-44-Ф02-3952/07).

Имеет ли право инспекция самостоятельно зачесть переплату в счет недоимки, по которой она пропустила срок взыскания? Прямого запрета в НК РФ нет, но Минфин России против такого самоуправства (письмо от 01.07.09 № 03-02-07/1-334). К аналогичному выводу пришел недавно и Президиум ВАС РФ (на момент выхода журнала номер постановлению еще не присвоен, определение ВАС РФ от 26.06.09 № ВАС-6544/09).

Заметим, иногда суды приходят к мнению, что подобную просроченную недоимку нужно вовсе списать с лицевого счета налогоплательщика (к примеру, постановление Федерального арбитражного суда Уральского округа от 24.12.08 № Ф09-9799/08-С3).

| Переплата по налогу | В счет какого налога может быть зачтена переплата | Комментарий «ПНП» |

| Федеральные налоги | ||

| НДС Налог на прибыль организаций Акциз НДФЛ ЕСН Единый налог при упрощенной системе налогообложения ЕНВД Налог на добычу полезных ископаемых Единый сельскохозяйственный налог Водный налог | НДФЛ (п. 1 ст. 78, п. 3 ст. 13 НК РФ) | Могут возникнуть сложности с зачетом. Минфин России высказал мнение, что сумма налога, подлежащая возврату налогоплательщику, не может быть зачтена в счет предстоящих платежей по НДФЛ, сумма которого удерживается из средств физического лица (письмо от 19.02.09 № 03-02-07/1-81). Однако положения статьи 78 НК РФ не содержат какого-либо запрета на проведение такой операции. Более того, пунктом 14 статьи 78 НК РФ прямо предусмотрено, что общие правила проведения зачета распространяются и на налоговых агентов. И ранее Минфин России с этим был согласен (письма от 21.10.08 № 03-02-07/1-412, от 02.10.08 № 03-02-07/1-387) |

| Налог на прибыль организаций (п. 1 ст. 78, п. 5 ст. 13 НК РФ) | Возможность проведения зачета излишне уплаченных авансовых платежей в счет иных налогов кодексом прямо не предусмотрена. Однако на такую возможность указал ВАС РФ в информационном письме от 22.12.05 № 98. Ситуация с зачетом НДФЛ спорна | |

| Акцизы (п. 1 ст. 78, п. 2 ст. 13 НК РФ) | ||

| НДС (п. 1 ст. 78, п. 1 ст. 13 НК РФ) | Зачет возможен, спорна только ситуация с зачетом НДФЛ | |

| ЕСН (п. 1 ст. 78, п. 4 ст. 13 НК РФ) | В части, подлежащей уплате в федеральный бюджет, на практике проблем с зачетом не возникает. Что касается сумм, направляемых во внебюджетные фонды, то здесь ситуация двоякая. С одной стороны, такой зачет не предусмотрен НК РФ. С другой стороны, из писем Минфина России от 19.02.09 № 03-02-07/1-81 и от 22.09.08 № 03-02-07/1-370 можно сделать вывод, что такая процедура возможна. Ситуация с зачетом НДФЛ спорна | |

| Единый налог при упрощенной системе налогообложения (п. 1 ст. 78, п. 7 ст. 12, подп. 2 п. 2 ст. 18 НК РФ) | Спор может возникнуть при зачете единого налога при «упрощенке» и минимального налога, уплачиваемого при этом же спецрежиме (п. 6 ст. 346.18 НК РФ). По мнению отдельных инспекций, такой зачет невозможен, поскольку единый и минимальный налоги зачисляются в разные уровни бюджетной системы. Но с 2008 года, после внесения изменений в статью 78 НК РФ, этот момент стал неважным. И единый, и минимальный налоги являются федеральными (п. 7 ст. 12, ст. 13, подп. 2 п. 2 ст. 18 НК РФ). Следовательно, авансовые платежи по «упрощенному» налогу могут быть зачтены в счет уплаты минимального налога (п. 14 ст. 78 НК РФ). Суды в этом вопросе на стороне налогоплательщиков (постановления Федерального арбитражного суда Уральского округа от 16.03.09 № Ф09-1207/09-С3, от 27.11.08 № Ф09-8879/08-С3, Высшего арбитражного суда РФ от 01.09.05 № 5767/05). Ситуация с зачетом НДФЛ спорна | |

| ЕНВД (п. 1 ст. 78, п. 7 ст. 12, подп. 3 п. 2 ст. 18 НК РФ) | Согласно пункту 7 статьи 12 НК РФ, специальные налоговые режимы предусматривают уплату федеральных налогов. Поэтому зачет вполне возможен. Однако на практике инспекторы на местах против проведения такой процедуры, поскольку ЕНВД вводится на территории муниципального образования решениями местных органов власти. Ситуация с зачетом НДФЛ спорна | |

| Налог на добычу полезных ископаемых (п. 1 ст. 78, п. 6 ст. 13 НК РФ) | Зачет возможен, спорна только ситуация с зачетом НДФЛ | |

| Единый сельскохозяйственный налог (п. 1 ст. 78, п. 7 ст. 12, подп. 1 п. 2 ст. 18 НК РФ) | Согласно пункту 7 статьи 12 НК РФ, специальные налоговые режимы предусматривают уплату федеральных налогов. Поэтому зачет возможен, хотя могут возникнуть такие же проблемы, как с ЕНВД. Ситуация с зачетом НДФЛ спорна | |

| Водный налог (п. 1 ст. 78, п. 8 ст. 13 НК РФ) | Зачет возможен, спорна только ситуации с зачетом НДФЛ | |

| Региональные налоги | ||

| Налог на имущество организаций Налог на игорный бизнес Транспортный налог | Налог на имущество организаций (п. 1 ст. 78, п. 1 ст. 14 НК РФ) | Проведение зачетов по региональным налогам каких-либо проблем не вызывает. Даже если они подлежат уплате в бюджеты разных регионов (письмо Минфина России от 19.02.09 № 03-02-07/1-81) |

| Налог на игорный бизнес (п. 1 ст. 78, п. 2 ст. 14 НК РФ) | Заметим, иногда компании пытаются провести зачет региональных налогов с налогом на прибыль в части, подлежащей перечислению в бюд- | |

| Транспортный налог (п. 1 ст. 78, п. 3 ст. 14 НК РФ) | жет субъекта Российской Федерации. Подобные заявления обусловлены тем, что до 1 января 2008 года зачеты сумм излишне уплаченных налогов проводились именно по уровням бюджетов (п. 4 ст. 78 НК РФ в предыдущей редакции). Но теперь такой зачет невозможен | |

| Местные налоги | ||

| Земельный налог Налог на имущество физических лиц | Земельный налог (п. 1 ст. 78, п. 1 ст. 15 НК РФ) | Организации являются налогоплательщиками только одного местного налога - земельного. Поэтому переплату по нему можно либо зачесть в счет предстоящих платежей по этому же налогу, либо вернуть |

| Налог на имущество физических лиц (п. 1 ст. 78, п. 2 ст. 15 НК РФ) | ||

Дата публикации материала: 26.07.2019

Последнее обновление: 26.07.2019

Рассказываем, как самостоятельно вернуть налоговую переплату.

Чт о такое налоговая переплата?

В первую очередь разберемся с терминами: что в российском законодательстве понимается под налоговой переплатой? Для ответа на этот вопрос нам необходимо обратиться к Налоговому кодексу Российской Федерации: ст. 78 НК РФ указывает, что суммой излишне уплаченного налога признается сумма, которая уплачена налогоплательщиком при отсутствии у него обязанности по ее уплате.

Что делать, если у вас обнаружена такая переплата? На сегодняшний день суммы излишне уплаченного налога можно использовать следующими способами:

- Зачесть в счет погашения налоговой задолженности, пени, штрафов;

- Зачесть в счет уплаты предстоящих налоговых платежей;

- Вернуть на банковский счет налогоплательщика.

Возврат налоговой переплаты в 2018 году: основные особенности

К основным особенностям процедуры возврата переплаты налога можно отнести следующее:

- Налогоплательщик вправе рассчитывать на возврат налоговой переплаты только в том случае, если у него отсутствует недоимка и/или задолженность по пеням и штрафам.

- Возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика;

- Налоговый орган обязан сообщить налогоплательщику о факте налоговой переплаты в течение 10 рабочих дней со дня обнаружения такого факта;

- Сумма излишне уплаченного налога должна быть возвращена на основании письменного заявления налогоплательщика;

- Заявление о возврате суммы излишне уплаченного налога может быть подано в течение 3 лет со дня уплаты указанной суммы;

- Возврат налоговой переплаты должен быть произведен в течение 30 дней с момента регистрации заявления налогоплательщика в налоговом органе.

Как может возникнуть переплата по налогу?

От переплат по налогам не застрахован никто - такая проблема может возникнуть как у физического лица, так и у индивидуального предпринимателя или организации. Почему так происходит? Исходя из практики, можно сказать, что налоговые переплаты чаще всего возникают в следующих случаях:

- Налоговый орган ошибочно взыскал излишнюю сумму налога;

- Налогоплательщик ошибся в сумме платежа при уплате налога;

- Авансовые платежи, уплаченные налогоплательщиком в течение года, превысили сумму налога по итогам года.

Как можно выявить переплату по налогу?

Как узнать о налоговой переплате? Необходимые сведения вы можете найти в Личном кабинете налогоплательщика на официальном сайте Федеральной налоговой службы.

Во вкладке «Переплата/Задолженность» будет указана вся информация как о ваших долгах, так и об излишне уплаченных суммах.

Порядок возврата налоговой переплаты в 2018 году

Если вы хотите самостоятельно вернуть переплату по налогу, рекомендуем придерживаться следующего алгоритма:

Шаг первый: подготовьте заявление о возврате суммы излишне уплаченного налога

При составлении заявления не забудьте указать следующую информацию:

- Наименование налогового органа;

- Сведения о заявителе: ФИО и место жительства физического лица или индивидуального предпринимателя, наименование и место нахождения организации;

- Сумма излишне уплаченного налога;

- Наименование налога;

- Данные счета, на который необходимо перечислить сумму излишне уплаченного налога;

- Дата составления заявления.

Шаг второй: подготовьте необходимые документы

На этом этапе от вас потребуется собрать все документы, которые могут подтвердить факт налоговой переплаты (точный перечень документов зависит от конкретной ситуации).

Шаг третий: обратитесь в налоговый орган

По общему правилу заявление о возврате налоговой переплаты подается в налоговый орган по месту жительства налогоплательщика.

Если вы не знаете, к какой именно налоговой инспекции прикреплен ваш домашний адрес, рекомендуем воспользоваться сервисом «Определение реквизитов ИФНС» на сайте Федеральной налоговой службы.

Шаг четвертый: дождитесь решения налогового органа

Обратите внимание! Указанные выше рекомендации не являются исчерпывающими, поскольку каждый случай уникален и требует персонального подхода. Если вам нужна дополнительная консультация, вы можете получить на нашем сайте.