Заполнение формы енвд 2. Как подается и заполняется заявление о переходе на енвд для ип

Единый налог на вмененный доход для определенных видов деятельности (ЕНВД) – удобный и простой специальный налоговый режим, на котором ставка налога не зависит от сумм вашего заработка. Много у вас доходов или мало, платить придется 15% от вмененного дохода. Причем в 2017 году, и эта ставка не окончательна, регионы получили возможность ее снижать, а значит, сумма налога может быть еще меньше – установленный законом минимум 7,5%.

ЕНВД можно применять, только если региональные власти приняли в вашем регионе соответствующий закон. Кроме того, он используется лишь для отдельных видов деятельности , опять же, по списку, утвержденному на региональном уровне исходя из федерального перечня (глава 26.3 НК РФ). Поэтому переход на ЕНВД возможен лишь там, где спецрежим действует и лишь тем, кто занимается розничной торговлей и рядом услуг, среди которых общепит, бытовые услуги, ремонт автомобилей и ряд других. Кроме того, ЕНВД нельзя применять компаниям и ИП, у которых больше 100 сотрудников, а также еще в ряде случаев. Полный перечень ограничений можно найти в статье 346.26 Налогового кодекса. Как перейти на ЕНВД, если вы соответствуете условиям для применения этого спецрежима?

Как перейти на ЕНВД при регистрации ИП

Основной вопрос, который волнует только что зарегистрированного индивидуального предпринимателя или фирму – как, выбрав режим налогообложения, уведомить налоговую инспекцию о его применении?

В отличие от УСН, заявление на применение которой вы можете подать сразу при регистрации, на вмененку вы можете перейти лишь после того, как вы начали вести деятельность, которая переводится на этот налоговый режим. То есть подать заявление о переходе на ЕНВД при регистрации ИП или ООО нельзя.

Обращаем внимание, что, если вы при этом не уведомили инспекцию о своих предпочтениях по выбору системы налогообложения, вы автоматически по факту регистрации будете переведены на общий режим налогообложения. Со всеми вытекающими последствиями в виде НДС, налога на прибыль или, в случае ИП, уплаты НДФЛ.

Самым удачным выходом из положения будет подача при регистрации ИП или ООО, неважно, – уведомления о применении упрощенки . После того, как вас зарегистрируют и вы получите все документы о госрегистрации, начнете деятельность, которая облагается ЕНВД, в течение 5 дней со дня начала такой деятельности можно подавать заявление на ЕНВД.

В отличие от УСН, для перехода на ЕНВД разработаны 2 формы заявления: ЕНВД-1 применяется для организаций, ЕНВД-2 – для индивидуальных предпринимателей. Заполненное заявление надо подавать в ИФНС по месту осуществления деятельности. Формы заявлений утверждены приказом ФНС России от 11.12.2012 №ММВ-7-6/941@.

Как перейти на ЕНВД в 2017 году уже работающей фирме?

В отличие опять же от упрощенки , на которую перейти уже работающая организация может лишь раз в году – в конце года, на ЕНВД действующая фирма или ИП могут переходить в любое время. Главное правило сохраняется – в течение 5 дней со дня начала применения ЕНВД надо подать заявление на применение спецрежима. После получения заявления, опять же, в течение 5 дней ИФНС должна выдать уведомление о постановке на учет ООО или ИП в качестве плательщика ЕНВД. Датой начала использования вмененки будет дата, указанная вами в заявлении.

Кроме подачи заявления, никаких дополнительных требований к налогоплательщику не предъявляется. Естественно, при условии соблюдений тех ограничений, которые установлены Налоговым кодексом. Несмотря на ряд новшеств в этом году, в том числе введение новой декларации по ЕНВД, правила перехода на вмененку не менялись.

ЕНВД – это такая система налогообложения, которая является выгодной для некоторых ИП, так как формула расчета довольно проста, а за налоговую базу для целей налогообложения принимают величину, которая зависит от постоянных показателей, не зависящих от реального уровня доходов. Форма документа ЕНВД-2 нужна именно для постановки на учет ИП как плательщика ЕНВД, и заполнение ее имеет некоторые особенности.

Сам бланк достаточно прост в заполнении. Он состоит из одного листа – само заявление и приложения к нему.

Титульный лист

На титульном листе обязательно надо указать:

- ИНН того лица, которое является ИП.

- Кодовое соответствие налогового органа, в который будет производится подача данного документа.

- Фамилия, имя, отчество ИП.

- Пустые клетки заполняются прочерками.

- ОГРНИП.

- Дата начала действия ЕНВД соответствует дате, когда ИП начал ведение своей деятельности.

- Указать, кто составил заявление. Если это сделано по поручению ИП, то должны быть предъявлены документы, подтверждающие полномочия.

Образец заполнения титульного листа ЕНВД-2:

Приложение

Вторая часть заявления, называемая приложением, имеет поля для отметки вида деятельности по ЕНВД. Принадлежность его к особому виду выражается в виде кода. Требуется также указать, по какому адресу эта деятельность осуществляется.

Если один ИП осуществляет деятельность разных видов, каждая из которых поппадает под ЕНВД, то на одном бланке можно указать всего три. Если видов деятельности больше, то их указывают на нескольких бланках.

Данная процедура имеет последующее отображение на титульном листе, где нужно указать в определенном поле количество заполненных страниц.

Так, в приложении находит место отображение всех адресов деятельности ИП, а также коды деятельности по каждому из них.

Образец заполнения приложения ЕНВД-2:

Электронные версии бланков для заполнения можно скачать из интернета, при этом они могут быть как текстовом виде, так и в формате электронной таблицы.

Главным моментом, который должен учесть ИП, заполняя заявление, актуальна ли на настоящий момент скачанная им форма.

Еще основа основ – это то, что указывать информацию надо правдиво. Она должна быть достоверной. От этого напрямую зависит, какое местная налоговая служба примет решение.

Самое главное – заявление нужно заполнить в двух экземплярах, первый для налоговой, его у вас заберет инспектор для принятия решения, а второй – для себя, на нем поставят отметку о подаче заявления. Данный документ становится гарантией того, что вы подали заявление на рассмотрение. На нем также укажут, когда вы это сделали.

Через 5 дней вам пришлют уведомление, или вы можете прийти за ним лично.

Зачем нужна форма ЕНВД-2

Для того чтобы ИП перейти на систему ЕНВД, а сделать это можно только с начала налогового годового периода, ИП необходимо подать в течение 5 дней с начала осуществления деятельности заявление в ИФНС. Для данного заявления налоговыми органами разработана специальная форма, называемая ЕНВД-2.

Для постановки на учет в данной форме указывается дата начала деятельности по ЕНВД. Плательщик может поставить любое число из отведенных ему для постановки на учет 5 дней.

В случае, если осуществляется переход из другой системы налогообложения, ИП должен быть внимателен, чтобы сроки прекращения действия одной системы и начала действия другой совпадали.

Подробную информацию о ЕНВД можно узнать из этого видео:

Результат подачи бланка заявления

Обязательным результатом подачи ЕНВД-2 от ИП в налоговую является получение уведомления о постановке на учет как плательщика ЕНВД. Его выдают через 5 дней после подачи заявления к рассмотрению.

Формы уведомления установлены в законодательном режиме. Для ИП это форма №2-3 Учет.

Если плательщик налога уже зарегистрирован в органах ФНС, то он все равно, начиная деятельность, которая подлежит данному налогообложению, обязан подать ЕНВД-2.

Если не встать на учет по «вмененке», то сразу после обнаружения инспекторами нарушения объект деятельности обязан будет уплатить положенные ему налоги по той системе налогообложения, на которой он находился, ему насчитают пени и штраф.

Если объект находился на УСН, но по причинам невыполнения условий право на нее было утеряно, то налогообложение состоится по общей системе.

Итак, форма ЕНВД-2 – это бланк заявления, который заполняют ИП, желающие платить единый налог. Данное заявление подается в ФНС для постановки на учет ИП как плательщика ЕНВД. Ответом налоговой на подачу данного заявления является Уведомление, которое ИП получит через 5 дней после подачи бланка заявления.

Заявление ЕНВД-1 служит для того, чтобы поставить предприятие на учет как плательщика налога на вмененный доход. В данный момент действительным считается бланк формы от 2014 года.

Образец заполнения и пустой бланк формы ЕНВД-1

ФАЙЛЫ

Использование формы

Форму ЕНВД-1 следует заполнять тогда, когда организация планирует встать на учет в ФНС. Выбор налогового органа зависит от места проведения деятельности (не путать с местом регистрации предприятия ).

Особенности заполнения

Заполнять ЕНВД-1 можно как вручную, так и в электронном виде. В первом случае следует вносить данные разборчивыми печатными литерами, по одной в ячейке. Правила позволяют оформлять заявление черной и синей ручкой.

Если вы поставили кляксу или допустили ошибку, возьмите другой бланк. Ни в коем случае не делайте исправлений! Такую форму в налоговой не примут.

Электронная ЕНВД-1 заполняется шрифтом Courier New размером 18, по одному символу в ячейке.

В обоих случаях, если последняя буква слова приходится на последнюю ячейку, следует сделать отступление на новой строке.

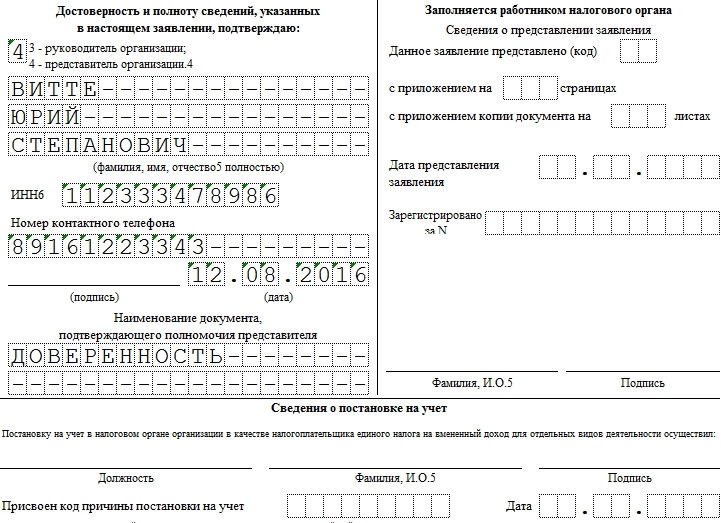

Заполнение шапки

Обратите внимание, что в отличие от многих бухгалтерских форм, пробелы в ЕНВД-1 обязательно заполняются прочерками

. В нашем примере компания осуществляет 2 вида деятельности — соответственно, третий блок будет полностью зачеркнут. Пустой клетка может остаться только в 2 случаях:

— необходим пробел (как в названии из примера),

— поля заполняются сотрудниками налоговой.

Заполнение личных данных

Если у представителя компании нет отчества, третья строка заполняется прочерками. Предприятия-нерезиденты, не имеющие ОГРН, оставляют графу зачеркнутой.

Тем, кто подает ЕНВД-1 через представителя (код 4) следует указать количество страниц копий документа, уполномочивающего личность: в нашем случае — одна, т.к. доверенность выполнена на 1 странице. Согласно приказу ФНС в строке “Наименование документа” указывается только вид (т.е. доверенность), а не конкретные данные.

Неправильно: Доверенность №1 от 1.08.2016

Заполнение сведений о месте осуществления предпринимательской деятельности

В графу “Населенный пункт” вносим название пункта, если он не является городом. Например, Светлая, если речь идет о деревне Светлая, или Орлово, если речь идет о селе Орлово.

Сроки и особенности подачи

Форма ЕНВД-1 подается не позднее 5 рабочих дней после начала деятельности, квалифицируемой как приносящая вмененный доход. Удобно то, что заявление можно сдать как лично (если подачу осуществляет кто-то помимо руководителя, то нужна доверенность), так и по почте или в виде электронного отчета.

Когда форма ЕНВД-1 не нужна

В достаточно распространенных случаях:

- если налогоплательщик — ИП, для постановки на учет нужно подавать ,

- когда нужно отказаться от ЕНВД,

- когда деятельность по ЕНДВ осуществляется разово.

Выбрать специальный режим налогообложения, позволяющий отказаться от общей системы и вместо этого платить в бюджет ЕНВД могут любые предприятия и индивидуальные предприниматели, работающие на территории России. Главное, чтобы их деятельность соответствовала критериям, которые указаны в статье 346.26 Налогового кодекса РФ и на местном уровне были приняты соответствующие законы.

Для применения ЕНВД требуется зарегистрироваться в территориальных налоговых органах в качестве непосредственного плательщика этого налога. Организации и ИП должны использовать разные бланки заявления для перехода на вмененку. Для фирм используется в 2017 году форма заявления ЕНВД-1, которую можно найти в приложении № 1 к приказу ФНС России от 11.12.2012 № МВВ-7-6/941@ (ИП заполняют форму ЕНВД-2). Данные вводятся в форму ЕНВД-1 в соответствии с требованиями приложения № 9 этого же приказа. ЕНВД-1 необходимо подать в течение 5 дней с момента начала применения вмененки.

Заполнить бланк возможно с помощью авторучки или на компьютере. Форма ЕНВД-1 не должна сдаваться с помарками. Пустые ячейки заполняются прочерками. На компьютере форма ЕНВД-1 в 2017 году, как и ранее, заполняется с использованием шрифта Courier New размером 16-18 пикселей.

Образец заполнения ЕНВД-1

Заявление ЕНВД-1, образец заполнения которого здесь представлен, оформляется непосредственно субъектом предпринимательской деятельности. Форма состоит из двух частей. Первый лист - это само заявление ЕНВД-1. Бланк, на котором размещено приложение к форме - это второй лист, который может состоять из нескольких страниц.

Рассмотрим порядок заполнения заявления ЕНВД-1, скачать бланк которого вы можете ниже:

- самая верхняя часть бланка состоит из двух полей для ИНН и КПП налогоплательщика. ИП КПП, естественно, не проставляют в связи с его отсутствием;

- код ИФНС, куда подается заявление;

- цифра 1 или 2, указывающая на российскую или иностранную организацию;

- наименование фирмы (ИП) в соответствии с учредительными документами;

- указание ОГРН;

- дата начала применения ЕНВД;

- число страниц приложения и копий документов, подтверждающих полномочия заявителя;

- подпись и дата;

- ссылка на документ, подтверждающий полномочия заявителя, если заявление подает представитель налогоплательщика.

В приложении главное, – это указать код вида предпринимательской деятельности в соответствии с приложением № 5, утвержденным приказом ФНС РФ от 04.07.2014 № ММВ-7-3/353@. Если вы планируете применять ЕНВД в отношении разных видов деятельности больше трех, надо будет заполнить не одно приложение, а несколько. Зависит от количества видов деятельности.

Кроме того, в приложении указываются данные о месте, где осуществляется предпринимательская деятельность, со всеми необходимыми реквизитами;

Пример заполнения формы ЕНВД-1 .

Выберите рубрику 1. Предпринимательское право (230) 1.1. Инструкции по открытию бизнеса (26) 1.2. Открытие ИП (26) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование предпринимательской деятельности (12) 1.8. Кассовая дисциплина и бухгалтерия (69) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (8) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (13) 1.9. Проверки бизнеса (14) 10. Онлайн-кассы (9) 2. Предпринимательство и налоги (398) 2.1. Общие вопросы налогообложения (25) 2.10. Налог на профессиональный доход (6) 2.2. УСН (44) 2.3. ЕНВД (46) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (34) 2.4.1. НДС (17) 2.4.2. НДФЛ (6) 2.5. Патентная система (24) 2.6. Торговые сборы (8) 2.7. Страховые взносы (58) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (82) 2.9. Налоговые льготы (71) 3. Полезные программы и сервисы (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Сервисы Налог Ру (12) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (100) 5.1. Отпуск (7) 5.10 Оплата труда (5) 5.2. Декретные пособия (1) 5.3. Больничный лист (7) 5.4. Увольнение (11) 5.5. Общее (21) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (8) 5.8. Прием на работу (3) 5.9. Иностранные кадры (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (12) 7.3. ГОСТы и техрегламенты (10) 8. Формы документов (81) 8.1. Первичные документы (35) 8.2. Декларации (25) 8.3. Доверенности (5) 8.4. Формы заявлений (11) 8.5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (24) 9.1. НОВОСТИ (4) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4)