Сторно реализации прошлого периода. Как правильно сторнировать затраты одного года разных отчетных периодов

Очень часто у организаций возникает потребность откорректировать сумму предыдущей отгрузки в связи с выявленной ошибкой или по причине изменения условий договора. Законодательно предусмотрен определенный порядок изменения реализаций прошлого периода. Рассмотрим его детальнее.

Определение

Корректировка реализации прошлого периода в сторону уменьшения (КСФ) или увеличения может возникнуть в результате:

- Изменения стоимости работ.

- Если необходима корректировка реализации прошлого периода в сторону уменьшения количества.

- При одновременном изменении количества и стоимости.

- Если неплательщик НДС возвращает товар продавцу.

Если стороны договорились об изменении условий сделки до выставления то в течение 5 суток продавец может перевыставить фактуру.

Документооборот

Уменьшение стоимости продукции является хозяйственной операцией, которую нужно оформить первичными документами. В случае выявления ошибок в них вносятся изменения. Товарная накладная используется для оформления реализации ТМЦ стороннему предприятию. Но она не может служить доказательством того, что покупатель согласен с изменением условий договора. Для выставления корректировочного счета следует предоставить платежку по счету, новый договор или акт недостачи товаров на приемке. Рассмотрим детальнее, как осуществляется этот процесс в НУ и БУ.

Реквизиты

Порядок заполнения КСФ прописан в ст. 169 НК РФ.

Если имеет место корректировка реализации прошлого периода в сторону уменьшения, то разницу в денежном выражении нужно указать в графе 8 строки Г без отрицательного знака. Документ должен быть подписан уполномоченным лицом. ИП дополнительно следует указать реквизиты свидетельства госрегистрации.

Если будет неправильно заполнена корректировка реализации прошлого периода в сторону уменьшения, НДС пересчитан не будет. КСФ следует оформлять в 2 экземплярах в течение 5 суток с момента получения документа, подтверждающего изменения: допсоглашение, акт о недостаче товара, платежное поручение и т. д.

Если изменения осуществляются сразу по нескольким документам, в которых отгружались одинаковые товары, то продавец может перевыставить один счет на все отгрузки.

Корректировка реализации прошлого периода в сторону уменьшения: проводки

Рассмотрим детальнее, как отражается КСФ в БУ у продавца:

- Сторно ДТ62 КТ90 - выручка уменьшена на разницу.

- Сторно ДТ90 КТ68 - вычет на сумму разницы.

- Сторно ДТ20 КТ60 - задолженность клиента уменьшена на разницу.

- Сторно ДТ19 КТт60 - разница НДС.

- ДТ19 КТ68 - восстановлен вычтенный ранее НДС.

Рассмотрим, как отражается КСФ на увеличение в БУ у продавца:

- ДТ62 КТ90 - увеличение стоимости выручки.

- ДТ68 КТ90 - принят к вычету налог.

- ДТ20 КТ60 - увеличена задолженность.

- ДТ19 КТ60 - изменена сумма налог.

- ДТ68 КТ19 - принят к вычету налог.

При внесении любых изменений в фактуры продавец должен предоставить счет, а покупатель - восстановить НДС. В обоих случаях вычету подлежит разница в суммах налога, начисленная до и после изменений. Любые изменения КСФ не являются основанием для подачи

Исправленный счет продавец должен отразить в книге продаж (увеличение стоимости) или книге покупок (уменьшение стоимости) в период его составления, а покупатель - в отчетном квартале. Вычеты по КСФ можно применять в течение 36 месяцев после составления документа.

Корректировка реализации прошлого периода в сторону уменьшения в 1С

Для регистрации изменений отгрузки в 1С предусмотрен одноименный документ. Если сумма отгрузки уменьшается, а отчетность не сдана, то "Корректировка реализации" отразит сумму взаиморасчетов и внесет изменения по налогу на прибыль. Документ формирует проводки с использованием Задолженность учитывается с момента совершения операции по дате корректировки. Аналитический учет осуществляется по каждому контрагенту, договору и документу расчетов.

Если отчетность сдана, то нужно при формировании документа поставить галочку "БУ прошлого года закрыт" и обязательно указать статью доходов/расходов. В таком случае проводки сформируются текущей датой. Если имеет место увеличение суммы реализации, то программа автоматически увеличит налогооблагаемую базу.

НДС

Согласно ст. 168 НК, если имеет место корректировка реализации прошлого периода в сторону уменьшения после реализации, то продавец должен перевыставить счет в течение 5 суток со дня получения документа-основания. СКФ является основанием для принятия налога к вычету. При этом корректировке подлежит сумма налога, начисленная до и после внесения изменений. Расходы прошлых лет учитываются при исчислении НДС в месяц их выявления.

Налог на прибыль

Согласно ст. 54 НК, налогоплательщики-организации исчисляют базу по результатам каждого периода на основе регистров БУ или на основании любых данных об объектах. При выявлении ошибок прошлых периодов нужно пересчитать базу по налогу и сумму сбора, подлежащую уплате в бюджет. Если период совершения ошибки выявить невозможно, то перерасчет следует осуществить в текущем периоде.

Доходы от реализации товаров признаются на дату продажи. Корректировка реализации прошлого периода в сторону уменьшения в БУ должна быть также осуществлена в НУ. То есть налогоплательщик должен изменить свои налоговые обязательства. Вот как осуществляется корректировка реализации прошлого периода в сторону уменьшения. Прибыль организации при этом также уменьшается, и образуется переплата по налогу.

Если изменение стоимости объясняется предоставленной скидкой, то продавец может скорректировать базу по налогу в период перерегистрации договора. При этом сумму, на которую уменьшается доход, нужно отразить в составе внереализационных расходов. Образовавшийся убыток можно перенести на будущие отчетные периоды, то есть уменьшить его на сумму прибыли будущего периода. Единственное условие - нельзя уменьшать доход, полученный от деятельности, облагаемой по ставке 0 %. Переносить убыток можно на будущие периоды в течение 10 лет.

Пример

18.12.15 ООО подписало акт о проведении ремонтных работ на сумму 236 тыс. руб. Средства были перечислены исполнителю 20.12.15. В марте следующего года ООО провело экспертизу для оценки качества работ, по результатам которой были обнаружены оплаченные, но невыполненные работы (18 тыс. руб.). ООО направило подрядчику претензию и допсоглашение на уменьшение стоимости работ. В апреле 2016 года документы были переподписаны, и на расчётный счет организации были возвращены денежные средства. Отразим эти операции в БУ заказчика.

- ДТ20 КТ60 — затраты по ремонту объекта отнесены на себестоимость (200 тыс. руб.).

- ДТ19 КТ60 — отражен НДС (36 тыс. руб.).

- ДТ68 КТ19 — НДС принят к вычету (36 тыс. руб.).

- ДТ60 КТ51 — оплачены работы (236 тыс. руб.).

- ДТ76 КТ91 — начислен доход (15,254 тыс. руб.).

- ДТ76 КТ68 — восстановлен налог (2,746 тыс. руб.).

- ДТ51 КТ76 — получены средства от подрядчика (18 тыс. руб.).

Каждый бухгалтер наверняка встречался с такой проблемой, что нужно удалить ошибочный документ в прошлом периоде. Но период уже закрыт, отчетность сдана.

Для таких случаев в 1С 8.3 (как и в 1С 8.2) предусмотрена операция сторно. Она заключается в том, что в текущем периоде повторяются все те же движения прошлого документа по всем регистрам учета (бухгалтерским, налоговым и прочим), но с обратным знаком.

Продемонстрирую, как сделать сторно документа в 1С, на примере.

Как сделать сторно в 1С по документу

В программе 1С 8.3: «Бухгалтерия предприятия 3.0» (и в некоторых других, где есть модуль бухгалтерского учета) существует документ « «. Создадим его.

Где в 1С сторно? Заходим в меню «Операции», далее в разделе «Бухгалтерский учет» нажимаем на ссылку «Операции, введенные вручную». Откроется окно со списком документов. Нажимаем кнопку «Создать» и в выпадающем меню выбираем «Сторно документа»:

Откроется форма создания нового документа. Выбираем организацию и сторнируемый документ. Сначала появится список всех документов, которые есть в программе. Из него выбираем нужный. Предлагаю сторнировать документ реализации товаров, выписанный ошибочно в первом квартале:

После выбора типа документа появится список всех документов по установленной организации. Выберем любой. Табличная часть документа сторнирования заполнится автоматически:

Получите 267 видеоуроков по 1С бесплатно:

Как видим, все суммы и количества установились с отрицательным знаком. В регистре по учету НДС с продаж также сторнировался НДС по данной реализации:

Сторнирование можно произвести только по одному документу. Данные документа доступны для редактирования.

Для распечатки бухгалтерской справки можно воспользоваться кнопкой «Печать»:

Сторнирование в 1С произвольного регистра

Некоторые документы в 1С 8.3 при проведении делают записи в . Наглядным примером может послужить документ « «. Если мы посмотрим его движения, то увидим следующее:

При сторнировании такого документа регистры сведений тоже нужно корректировать.

В данной статье рассмотрим такое понятие, как «сторно» («красное сторно») в российском бухгалтерском учете, и как сделать сторно в 1С Бухгалтерия 8.3.

Методологические и исторические аспекты

Сторно – это способ корректировки данных в бухгалтерском учете (от итальянского stornare – отводить, поворачивать обратно). Активно употребляется термин сторнировать (отсторнировать), который можно назвать синонимом слова минусовать. Неверно внесенные проводки* (внесли лишний документ, ошиблись с корреспонденцией, указали завышенную сумму) подлежат обнулению, для этого такие проводки отражают в учете с отрицательным знаком.

*Не всегда термин сторнировать применяется при ошибках. Иногда, если в течение периода учет ведется в плановых ценах, а потом производят доводку до фактических, возникает необходимость уменьшить сумму. В этом случае термин «отсторнировать» также применим.

Ранее, когда учет велся вручную, в оборотках или бухгалтерских книгах при обнаружении ошибок неверную сумму не зачеркивали, а записывали дополнительно красными чернилами. Если красных чернил не было под рукой, то такие суммы записывали и обводили в прямоугольную рамку. При подсчете общих итогов суммы, записанные красным, следовало отнять, или, говоря профессиональными терминами – сторнировать сумму. Выглядело это примерно так:

Пример 1: Обороты по бухгалтерскому счету, сумма 1000 правильная, вместо суммы 4000 указали 4400 (Операция 2).

Вариант 1

Вариант 2

Способ цветного сторно впервые описал в 1889 году Александр Александрович Беретти, а в российском бухгалтерском учете сложилось устойчивое словосочетание – «красное сторно».

Теоретически можно обнулить ошибочную проводку, поменяв местами дебет и кредит, создав так называемое обратное сторно. Такой подход формирует верное итоговое сальдо, но вот сумма оборотов по счетам окажется завышенной, что повлечет некую недостоверность бухгалтерских сведений. Изменив наш пример, можно наглядно это увидеть:

Вариант 3

Иногда метод исправления ошибок обратной проводкой называются «черное сторно», хотя официальным назвать этот термин нельзя. При том здесь тоже есть варианты действий. Можно, как в варианте номер три (при правильной корреспонденции счетов), указать только дельту между правильной и внесенной суммой и не формировать дополнительно правильную проводку (Операция3).

Вариант 4

Метод обратного сторно обычно используется в кредитных организациях или западных системах учета. В российском бухучете по умолчанию под сторно чаще всего понимается «красное сторно». Законодательно, например, в законе о бухучете, термин сторно не встречается. Порядок исправления ошибок описан в ПБУ 22/2010, но и там термина сторно нет. В то же время в других актах законодательства, в основном связанных с бюджетными или автономными организациями, в тексте прямо указано на метод красного сторно как на способ для исправления ошибок. Отталкиваясь от сложившейся у нас в стране практики сторнирования ошибочных документов, будем в дальнейшем под термином «сторно» понимать именно «красное сторно».

Автоматизация и сторно

При переводе учета в область автоматизированных процессов, то есть при ведении учета на ПК, стали формировать проводки со знаком минус (корреспонденция счетов не менялась), а в оборотках для лучшей визуализации оставили красный цвет для отрицательных значений. В некоторых формах отчетности можно увидеть указание: показывать отрицательные числа в круглых скобках. При подсчете итогов мы знаем, что должны их отнять.

Отметим, что если в результате ошибки была указана заниженная сумма, а корреспонденция счетов правильная, то здесь возможен вариант, когда метод сторно не применяется, а просто создается дополнительная проводка на разницу в сумме.

Обратим внимание на важный нюанс, который обуславливает специфику современного учета с использованием 1С. При проведении документа в программе формируются проводки в соответствии с планом счетов. Их так и называют – проводки по бухгалтерскому учету, которые в итоге покажут суммы актива и пассива баланса. Но финансовой службе необходимо также заполнять налоговые декларации, отчеты в фонды и прочие регистры, которые не привязаны методологически к плану счетов и могут формироваться совсем по другим принципам. Появился устойчивый термин «налоговый учет», данные для которого следует формировать в соответствии с налоговым кодексом (данные для бухгалтерского учета формируются в соответствии с ПБУ – Положением о бухгалтерском учете). В 1С в настойках и проводках часто можно увидеть аббревиатуры БУ (бухгалтерский учет) и НУ (налоговый учет). Кроме того есть дополнительные промежуточные регистры. Например, данные для книги покупок и продаж формируются в подобных регистрах. Поэтому сторнирование документов должно затрагивать не только операции, связанные с бухгалтерским учетом и налоговым учетом – регистры тоже должны быть заполнены корректно.

Создание документов сторно в 1С 8.3

Рассмотрим сторнирование документов в 1С на примере ситуации по начислению отпуска.

Пример 2: сотруднику в ноябре 2017 г. начислили отпускные в сумме 30 000, а должны были указать сумму 25 000. Операция сторно в 1С 8.3 будет декабрем 2017 года.

Операции => Операции, введенные вручную

Рисунок 1 Путь по меню

Кнопка Создать выдает список допустимых действий, выбираем Сторно документа.

Рисунок 2 Создание Сторно документа

Рисунок 2 Создание Сторно документа

Затем следует указать сторнируемый документ.

Рисунок 3 Заполнение сторно-документа

Рисунок 3 Заполнение сторно-документа

Сначала выбираем тип документа, затем сам документ.

Рисунок 4 Выбор типа документа

Проводки сторно формируются автоматически.

Рисунок 5 Сформировались проводки сторно

Обратите внимание, кроме данных бухгалтерского и налогового учета заполняются прочие учетные регистры.

Рисунок 6 Заполнение регистров данных

Если вдруг какой-то учетный регистр не попал автоматически в документ сторно, его можно добавить вручную. Для этого в меню кнопки Еще надо нажать Выбор регистров… и из списка выбрать соответствующий.

Рисунок 7 Сервис по заполнению регистров

Печатная форма документа Сторно – бухгалтерская справка.

Рисунок 8 Бухгалтерская справка по сторно-документу

Следует отметить, что здесь была показана техническая сторона Сторно отпуска в 1С. В практической деятельности зачастую нельзя просто так уменьшить и взыскать с сотрудника уже выплаченные суммы, поскольку необходимо учитывать положения ст. 137 трудового кодекса.

Сторно реализации в 1С

Для документов из раздела Реализация сторно в 1С выполняется согласно вышеуказанному алгоритму. Сторнирование реализации прошлого периода проводки по бухгалтерскому учету сформирует автоматически и правильно, а вот сторнирование НДС в налоговом учете потребует выполнить дополнительные настройки.

Пример 3: в сентябре 2017 г. был выписан акт и сч.фактура на оказанные услуги на сумму 11 800 руб, в т.ч. НДС 1 800 руб. Бухгалтер провел эти документы. Контрагент не подписал акт выполненных работ в сентябре, и согласился сделать это только в ноябре 2017 г. Следует сторнировать сентябрьский документ.

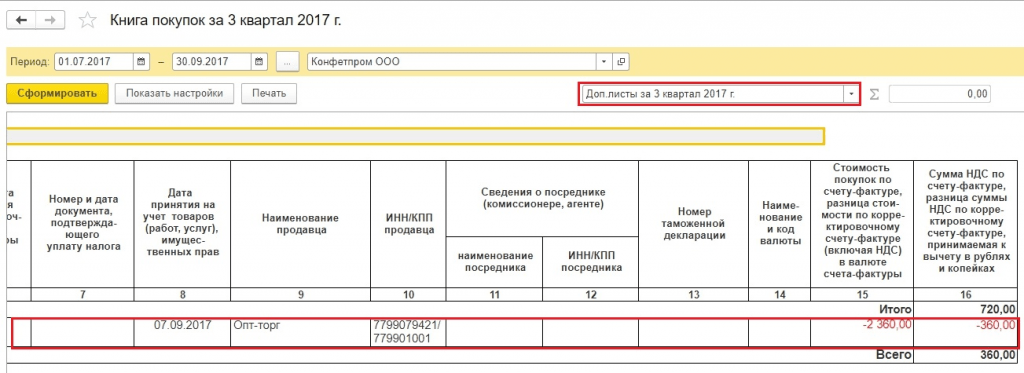

Для правильного учета НДС следует наряду со сторнированием документа в бухгалтерском учете заполнить дополнительный лист к книге продаж за 3-й квартал 2017 г. В этом доп.листе ошибочная сч.фактура будет аннулирована. Обратите внимание, сам документ по корректировке НДС будет создан в ноябре 2017 г., но в нем будет указан период корректировки – 3-й квартал 2017 г. На основании скорректированных данных можно будет заполнить уточненную декларацию по НДС, в который появится раздел 9.

В документе сторно реализации переходим на вкладку НДС Продажи.

Рисунок 9 Регистр НДС Продажи

Рисунок 9 Регистр НДС Продажи

Заполняем графы, имеющие отношения к доп.листу книги продаж. В графе корректируемый период ставим дату из третьего квартала.

Рисунок 10 Корректировка регистра по НДС

Рисунок 10 Корректировка регистра по НДС

В отчете Книга продаж устанавливаем настойки.

Рисунок 11 Настройки отчета Книга продаж

Рисунок 11 Настройки отчета Книга продаж

В книге продаж появились доп.листы.

Рисунок 12 Формирование новых разделов в книге продаж

Рисунок 12 Формирование новых разделов в книге продаж

Произошло сторнирование счета фактуры.

Рисунок 13 Доп.лист в книге продаж

Рисунок 13 Доп.лист в книге продаж

Заполняем уточненную декларацию по НДС. Обязательно указываем номер корректировки.

Рисунок 14 Уточненная декларация по НДС

Рисунок 14 Уточненная декларация по НДС

Заполняем декларацию, видим данные в разделе 9.

Рисунок 15 Декларация по НДС, раздел 9

Рисунок 15 Декларация по НДС, раздел 9

Сторно поступления в 1С 8.3

Пример 4: накладную от поставщика ошибочно провели дважды – один раз в авансовом отчете, второй документом поступления товаров. Одно из этих поступлений надо удалить. Будем сторнировать суммы по второму документу.

Рисунок 16 Документы в программе 1С

Рисунок 16 Документы в программе 1С

Сторно поступления в 1С 8.3 формируется по уже рассмотренному алгоритму. По бухгалтерскому учету суммы сторнировались, по налоговому учету для НДС ситуация сложнее. Отсутствует регистр НДС Покупки.

Рисунок 17 Сторно документа Поступление

Рисунок 17 Сторно документа Поступление

В документе счет-фактура, первичном – не сторно, содержаться данные, влияющие на формирование доп.листов книги покупок.

Рисунок 18 Регистр НДС Покупки в счет фактуре

Рисунок 18 Регистр НДС Покупки в счет фактуре

Есть несколько вариантов, как заполнить регистр НДС Покупки. Можно по кнопке Еще добавить этот регистр в документ (сторно Поступление) и заполнить вручную.

Рисунок 19 Вариант, как добавить регистр по НДС

Рисунок 19 Вариант, как добавить регистр по НДС

Рисунок 20 Выбор регистра НДС Покупки

Данный регистр также может быть заполнен автоматически при сторнировании счета фактуры.

Рисунок 21 Заполнение данных для формирования доп.листа

Рисунок 21 Заполнение данных для формирования доп.листа

Если регистр по НДС заполнили правильно, при формировании книги покупок появится доп.лист.

Рисунок 22 Раздел с доп.листами в книге покупок

Рисунок 22 Раздел с доп.листами в книге покупок

При заполнении декларации будут данные в разделе 8.

Рисунок 23 Уточненная декларация по НДС, раздел 8

Рисунок 23 Уточненная декларация по НДС, раздел 8

Есть еще пара способов, как можно заполнить доп.листы книги покупок.

Способ 1

Операции => Отражение НДС к вычету

Рисунок 24 Путь по меню

Рисунок 24 Путь по меню

Указываем в настройках этого документа, что мы формируем доп.листы и записи книги покупок

Рисунок 25 Настройки в документе

Рисунок 25 Настройки в документе

На вкладке Товары и услуги по кнопке Заполнить выбираем вариант Заполнить по расчетному документу.

Рисунок 26 Выбор вариант заполнения

Рисунок 26 Выбор вариант заполнения

При заполнении этого раздела по умолчанию суммы указываются положительными. Нам надо аннулировать сч.фактуру, поэтому вручную меняем значение Сумма на отрицательное, графы НДС и Всего будут пересчитаны автоматически.

Рисунок 27 Формирование данных по документу

Рисунок 27 Формирование данных по документу

Способ 2

Операции => Регламентные операции НДС

Рисунок 28 Путь по меню

Рисунок 28 Путь по меню

Затем Создать => Восстановление НДС

Рисунок 29 Выбор типа документа

Указываем, что надо отразить восстановление в книге покупок. Появляется предупреждение, нажимаем Да.

Рисунок 30 Формирование документа

Можно заполнить данные вручную по кнопке Добавить. По кнопке Заполнить выбрать вариант Заполнить суммы к восстановлению. В данном случае суммы на отрицательные значения менять не надо.

Рисунок 31 Выбор варианта заполнения документа

Обнаружить ошибку в принятой декларации по НДС всегда неприятно, а если эта ошибка привела к занижению суммы налога, то становится неприятно вдвойне, ведь в таком случае придется сдавать уточненную декларацию и доплачивать недостающую сумму. В этой статье я расскажу вам о том, как удалить ошибочно введенный документ поступления и сформировать уточненную декларацию по НДС, аннулировав запись книги покупок, в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Ситуации с ошибочным вводом документов встречаются не так уж редко. Например, иногда бухгалтер вносит документы в программу по скан-копии, а поставщик так и не предоставляет оригиналы и пропадает. Или обнаруживаются серьезные ошибки в первичных документах, которые не позволяют принять НДС по ним к вычету, а возможность получить корректный вариант отсутствует по каким-либо причинам. Также возможны технически ошибки, когда при вводе документа в программу выбран не тот контрагент, указана неверная дата и т.д. В любом случае, если мы ошибочно заявили НДС к вычету по какому-либо документу, необходимо сформировать сторнирующие проводки по счетам бухгалтерского учета, а также предоставить корректирующую декларацию по НДС за тот период, в котором был введен ошибочный документ.

Для того, чтобы отсторнировать ошибочно введенный документ в программе 1С: Бухгалтерия предприятия 8, переходим на вкладку «Операции» и выбираем пункт «Операции, введенные вручную».

Создаем новый документ с видом операции «Сторно документа».

В поле «Сторнируемый документ» выбираем ошибочно введенный документ поступления, проводки по бухгалтерским счетам и регистру учета НДС заполняются автоматически.

Обратите внимание, что помимо вкладки «Бухгалтерский и налоговый учет», на которой отражены сторнирующие проводки по операции поступления услуг, в документе еще есть вкладка «НДС предъявленный», предназначенная для внесения изменений в подсистему налогового учета по НДС. Именно поэтому нужно оформлять операцию как сторно документа, корректно выбирая ошибочное поступление, а не просто формировать бухгалтерские проводки по счетам ручной операцией.

Но для аннулирования записи книги покупок данной операции недостаточно, необходимо создать еще один документ, который называется «Отражение НДС к вычету» и также находится на вкладке «Операции».

Создаем новый документ, выбираем контрагента, договор, ошибочное поступление и проставляем все галочки на вкладке «Главное», указывая период записи доп. листа.

Переходим на вкладку «Товары и услуги» и нажимаем «Заполнить» - «Заполнить по расчетному документу».

Поскольку мы должны аннулировать запись книги покупок, после автоматического заполнения документа изменяем все суммы на данной вкладке на отрицательные, а в графе «Событие» выбираем «Предъявлен НДС к вычету».

Проводим документ и смотрим проводки

Теперь сформируем уточненную декларацию за 3 квартал 2016 года (период совершения ошибки). Для этого переходим на вкладку «Отчеты» и выбираем пункт «Регламентированные отчеты».

Создаем новую декларацию по НДС, указываем номер корректировки и заполняем отчет.

Информация о произведенной корректировке должна быть отражена в Разделе 8 прил. 1

Давайте дружить в

Все статьи Правило "красного сторно": типичные ошибки и примеры применения в бухучете (Григорьева Е., Медведева М.)

Сторнировать ошибочную сумму можно несколькими способами.

По ретроскидкам сторно возникает у продавца, но не у покупателя.

Обратные проводки искажают оборот по счету.

Ошибки в регистрах бухгалтерского учета могут быть чреваты налоговыми последствиями. Чтобы этого избежать, компании важно вовремя обнаружить возможные искажения и исправить их.

Одним из способов корректировки является «красное сторно». Этот способ внесения исправлений применяется, если в учете дана неправильная корреспонденция счетов. Суть в том, что вначале ошибочная проводка повторяется красными чернилами (или красным цветом в компьютерной программе). При подсчете итогов в регистрах суммы, записанные красными чернилами, вычитаются из общего итога. Таким образом, неправильная запись аннулируется. После этого составляется новая проводка с правильной корреспонденцией счетов или правильной суммой.

Отражение обратных проводок вместо сторнирования завышенной суммы влечет задвоение оборотов по счетам

Зачастую ошибки возникают из-за невнимательности бухгалтера или сбоя в бухгалтерской программе. Например, в организацию поступил акт выполненных работ на сумму 30 000 руб. А бухгалтер по ошибке сделал запись:

Дебет 44 Кредит 60 — 33 000 руб.

В этом случае можно сторнировать разницу между правильной и неправильной суммой:

Дебет 44 Кредит 60 — -3000 руб.

Или отменить всю ошибочную сумму и отразить правильную запись:

Дебет 44 Кредит 60 — -33 000 руб.;

Дебет 44 Кредит 60 — 30 000 руб.

В обоих случаях искажений в учете не возникнет. Но если бухгалтер не ведет аналитический учет, ему будет легче вспомнить причину исправления, если в учете будет отражена вся сумма операций, а не только разница.

Кроме того, для внесения исправлений можно использовать обратные проводки — сумма, ранее учтенная по дебету счета, указывается по кредиту этого счета и наоборот:

Дебет 44 Кредит 60

— 33 000 руб. — отражена неправильная сумма операции;

Дебет 60 Кредит 44

— 3000 руб. — внесено исправление суммы.

Итоговые сальдо по счетам будут верными, но вот обороты задвоятся. Поэтому не рекомендуем использовать такой порядок исправления.

Напомним, что в любом случае при внесении исправлений надо составить бухгалтерскую справку, в которой указать на ошибку и обосновать ее исправление. Форма справки не унифицирована, но в ней имеет смысл отразить все обязательные реквизиты первичного документа, а также информацию, необходимую для определения причин исправления: реквизиты платежных документов, договоры, расчеты (ч. 2 ст. 9 Закона N 402-ФЗ).

Исправлять ошибки прошлых лет через сторнирование нельзя, если отчетность прошлого года уже утверждена

Если бухгалтер выявил ошибку, которая была допущена в прошлом году, то возможность применения метода «красное сторно» зависит от того, утверждена отчетность за прошлый год или еще нет (п. п. 5 — 14 ПБУ 22/2010).

В утвержденную отчетность исправления не вносятся, поэтому сторнировать данные в учете за прошлый год нельзя (п. 10 ПБУ 22/2010). Ошибочно завышенную сумму операции бухгалтер исправит на дату выявления ошибки с признанием прибылей либо убытков прошлых лет или по счетам учета прочих доходов или расходов (п. п. 9 и 14 ПБУ 22/2010).

Примечание. Ошибки прошлых лет исправлять сторнировочными записями нельзя.

Пример 1. Воспользуемся данными примера, рассмотренного выше.

25 ноября 2013 г.

Дебет 44 Кредит 60

— 33 000 руб. — допущена ошибка в сумме расходов;

15 августа 2014 г.

Дебет 60 Кредит 91

— 3000 руб. — отражен прочий доход в сумме неправомерно учтенного расхода в прошлом году (ошибка оценена компанией как несущественная);

15 августа 2014 г.

Дебет 60 Кредит 84

— 3000 руб. — увеличена нераспределенная прибыль (ошибка оценена компанией как существенная).

Напомним, что такой порядок не применяется в налоговом учете. Выявленную ошибку прошлого года исправляют в том налоговом периоде, в котором она была допущена, независимо от времени ее обнаружения. Если были завышены расходы, то возникла недоимка по налогу на прибыль. Следовательно, необходимо подать уточненную декларацию по этому налогу (п. 1 ст. 81 НК РФ).

Если с завышенной суммы расходов НДС к вычету был заявлен также в большем размере, то по НДС также придется подать уточненную декларацию.

Примечание. «Красное сторно» не всегда означает исправление ошибок.

Справка. Способы исправления данных в бухгалтерских документах

Исправление бухгалтерских ошибок регламентируется Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) и Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010).

Для того чтобы исправить ошибки, у бухгалтеров, помимо способа «красное сторно», существует еще несколько способов:

— корректурный способ.

Применяется для исправления ошибок в первичных документах и регистрах бухгалтерского учета. Неправильное слово или сумму зачеркивают тонкой линией так, чтобы можно было прочитать первоначальный вариант, а сверху аккуратно пишут правильное значение. Исправление заверяется подписью лица, ответственного за ведение регистра, проставляется дата и печать организации (ч. 7 ст.

9 и ч. 8 ст. 10 Закона N 402-ФЗ, разд. 4 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.1983 N 105, и Письмо Минфина России от 31.03.2009 N 03-07-14/38). Таким образом, исправления в регистры учета вносятся до подсчета итогов. Данный метод используют при «ручном» ведении учета, без применения компьютерных программ;

— способ дополнительной проводки. Его используют, когда операция не была отражена своевременно или при правильной корреспонденции счетов сумма операции оказалась меньше реальной. В этом случае составляют дополнительную бухгалтерскую проводку на сумму операции или на разницу между правильной и отраженной суммами. При этом составляется бухгалтерская справка, в которой поясняются причины исправления. Таким образом, исправляются ошибки, выявленные как в текущем, так и в прошлых периодах.

Предоставление ретроспективных скидок влечет сторнирование выручки для продавца, покупатель не меняет стоимость товаров

Сторнировать ранее проведенные операции бухгалтерам приходится не только в случае допущения ошибок, но и при предоставлении скидок по итогам отгрузок за прошедший период.

То есть после того, как продавец отгружает товары и отражает у себя выручку, а покупатель принимает эти товары на учет. По итогам периода на уже отгруженные товарно-материальные ценности продавец предоставляет скидку (например, за большие объемы покупок).

По правилам бухгалтерского учета выручка признается исходя из всех предоставленных покупателям скидок и наценок (п. п. 6 и 6.5 ПБУ 9/99 «Доходы организации», утв. Приказом Минфина России от 06.05.1999 N 32н).

Пример 2. Продавец отгрузил покупателю первую партию товара на сумму 11 800 руб., в том числе НДС — 1800 руб.

Затем в течение месяца вторую партию на 23 600 руб., в том числе НДС — 3600 руб.

По итогам месяца продавец предоставил скидку на отгруженный товар в размере 10%:

11 800 руб. + 23 600 руб. = 35 400 руб.;

35 400 руб. x 10% = 3540 руб., в том числе НДС — 540 руб.

Продавец в учете делает следующие бухгалтерские записи:

15 июля 2014 г.

Дебет 62 Кредит 90

— 11 800 руб. — отражена выручка от реализации;

Дебет 90 Кредит 68

— 1800 руб. — начислен НДС с выручки от реализации;

25 июля 2014 г.

Дебет 62 Кредит 90

— 23 600 руб. — отражена выручка от реализации;

Дебет 90 Кредит 68

— 3600 руб. — начислен НДС с выручки от реализации.

Дебет 62 Кредит 90

— -3540 руб.

— сторнирована ранее отраженная выручка на сумму скидки;

Дебет 90 Кредит 68

— -540 руб. — уменьшен НДС с выручки после выставления корректировочного счета-фактуры.

Покупатель при получении ретроспективной скидки корректировать стоимость оприходованных товаров не может (п. 12 ПБУ 5/01 «Учет материально-производственных запасов, утв. Приказом Минфина России от 09.06.2001 N 44н). Поэтому скидку он отразит как прочий доход, даже если она получена в том же году, что и приняты на учет товары:

15 июля 2014 г.

Дебет 41 Кредит 60

— 10 000 руб. — отражены приобретенные товары;

Дебет 19 Кредит 60

— 1800 руб. — отражен НДС со стоимости товаров;

Дебет 68 Кредит 19

— 1800 руб. — поставлен к вычету НДС со стоимости товаров;

25 июля 2014 г.

Дебет 41 Кредит 60

— 20 000 руб. — отражены приобретенные товары;

Дебет 19 Кредит 60

— 3600 руб. — отражен НДС со стоимости товаров;

Дебет 68 Кредит 19

— 3600 руб. — поставлен к вычету НДС со стоимости товаров.

4 августа покупателю предоставлена скидка 10% на отгруженный товар (3540 руб.):

Дебет 60 Кредит 91

— 3000 руб. — отражены прочие доходы на сумму полученной от продавца скидки.

После получения документа от продавца о предоставлении скидки или получения корректировочного счета-фактуры покупателю нужно восстановить НДС со стоимости товаров, принятый к вычету:

Дебет 19 Кредит 60

— 540 руб. — отражен НДС на сумму скидки.

При этом предоставление скидок на товары, отгруженные в прошлом году, продавец отражает в учете без применения сторнировочных записей, а проводит по счету 91 «Прочие доходы и расходы» (План счетов и Инструкция по его применению, утв. Приказом Минфина России от 31.10.2000 N 94н).

Сторнировочные записи отражаются при возврате товара в том же году, что и продажа

Выручка от продажи товара в бухучете продавца отражается в момент перехода права собственности к покупателю (п. 12 ПБУ 9/99). У покупателя право собственности возникает с момента передачи ему товара продавцом — вручения товара покупателю или же перевозчику (ст. ст. 223 и 224 ГК РФ).

Если покупатель возвращает часть товара продавцу, это означает, что право собственности не перешло. Поэтому у продавца нет оснований учитывать выручку от продажи этих товаров — он вносит в учет корректировки.

Примечание. При возврате товаров покупателем или предоставлении ретроскидки продавец сторнирует выручку.

На выявленный брак покупатель составляет акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей, который является юридическим основанием для выставления претензии продавцу. И уже на основании выставленной покупателем претензии в учете у продавца появляются записи красными чернилами.

Пример 3. 25 апреля 2014 г. ООО «Компания 1» отгрузило ООО «Компания 2» морозильные камеры в количестве 3 штук по цене 24 780 руб. за штуку (в том числе НДС — 3780 руб.).

Себестоимость одной камеры составляет 17 000 руб.

6 мая 2014 г. ООО «Компания 2» присылает ООО «Компания 1» претензию о том, что одна из поставленных камер оказалась бракованной, и возвращает ее.

В тот же день продавец перечисляет денежные средства за возвращенную продукцию.

В бухгалтерском учете продавец делает следующие записи:

25 апреля 2014 г.

Дебет 62 Кредит 90

— 74 340 руб. — отражена выручка за реализованную продукцию;

Дебет 90 Кредит 68

— 11 340 руб. — начислен НДС на основании счета-фактуры;

Дебет 90 Кредит 43

— 51 000 руб. — списана себестоимость реализованной продукции;

6 мая 2014 г.

Дебет 62 Кредит 90

— -24 780 руб. — сторнирована ранее отраженная выручка;

Дебет 90 Кредит 43

— -17 000 руб. — откорректирована ранее списанная себестоимость реализованной бракованной продукции;

Дебет 90 Кредит 99

206

— -4000 руб. — откорректирована ранее отраженная прибыль от реализации бракованной продукции;

Дебет 90 Кредит 68

— -3780 руб. — заявлен вычет НДС с возвращенной продукции;

Дебет 43, 28 Кредит 43

— 17 000 руб. — прием продукции, возвращенной покупателем, на склад на основании акта;

Дебет 62 Кредит 51

— 24 780 руб. — возвращены денежные средства за бракованную продукцию.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Ситуация когда в компании изменяется сумма реализации за предыдущий период может быть в случае обнаружения ошибок в документах по отгрузке товаров/услуг и в случае изменения договорных условий, касающихся предыдущих поставок (например сделали доп. соглашение о снижении цены в том числе за предыдущий период).

Первый вариант необходимо отразить в бухгалтерском и налоговом учете в соответствии со статьей 54 Федерального закона от 27.07.2006 N 137-ФЗ:

Статья 54. Общие вопросы исчисления налоговой базы

1. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

(в ред.Федерального закона от 27.07.2006 N 137-ФЗ)

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

(абзац введен Федеральным законом от 27.07.2006 N 137-ФЗ, в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

Отражение исправлений в «1С:Бухгалтерия предприятия» выполняется документом «Корректировка реализации».

Если сумма реализации уменьшается (т.е. мы переплатили налог на прибыль), и отчетность за предыдущий период еще не сдана, то документ отразит сумму корректировки взаиморасчетов и сумму изменения в базе по налогу на прибыль в первом не закрытом периоде используя счет 76.К.

« На субсчете 76.К » Корректировка расчетов прошлого периода» учитывается результат корректировки расчетов с контрагентами, которая была произведена после завершения отчетного периода.

Задолженность по расчетам с контрагентами учитывается на счете с даты операции, которая подлежит корректировке, по дату корректирующей операции.

Аналитический учет ведется по каждому дебитору и кредитору (субконто «Контрагенты»), основанию расчетов (субконто «Договоры») и документам расчетов (субконто «Документы расчетов с контрагентом»). Каждый дебитор и кредитор — элемент справочника «Контрагенты». Каждое основание расчетов — элемент справочника «Договоры контрагентов».»

Если же отчетность уже сдана, то необходимо на вкладке «Расчеты» поставить в документе на галочку «Бухгалтерский учет прошлого года закрыт ……» и указать статью прочих доходов/расходов.

В этом случае все проводки будут сделаны текущей датой:

Если сумма реализации увеличилась (т.е. мы не доплатили налоги в бюджет), то «1С:Бухгалтерия предприятия» все проводки по увеличению налоговой базы будет делать датой исходного документа. В нашем случае реализация была 14.01.2013г. А сумму закрытия 76.к на счет 62.1будет сделана датой обнаружения ошибки – в нашем случае 22.02.2015г.

Пометка о закрытии периода на вкладке «Расчеты» существенных изменений в проводки в этом случае уже не внесет.

В результате если в результате выявления ошибки сумма налога «пошла к уплате», то придется сдавать уточненный расчёт и выполнять процедуру повторного закрытия периода.

Поэтому если период еще не сдан, то очень желательно (если это еще возможно) просто исправить в исходном документе сумму реализации.

Метки: БП 3.0

1С:Бухгалтерия поможет бухгалтеру исправить ошибки прошлых периодов

Как показывает практика, работа бухгалтерии иногда сопровождается непреднамеренными ошибками и неточностями, что приводит к искажению данных в бухгалтерской и налоговой отчетности.

Метод исправления ошибок в бухгалтерском учете зависит от времени их выявления. В бухгалтерском учете ошибки корректируются в том периоде, в котором они обнаружены. В связи с этим отсутствуют корректирующие формы бухгалтерской отчетности.

Если ошибка обнаружена в текущем периоде до окончания отчетного года, то исправительные записи вносятся в том месяце, когда выявлено неправильное отражение хозяйственной операции. Допущенная в предыдущем отчетном периоде ошибка, выявленная в текущем месяце, исправляется корректирующей проводкой на основании бухгалтерской справки в текущем месяце. Поскольку бухгалтерская отчетность составляется нарастающим итогом с начала года, искажения данных отчетности предыдущих отчетных периодов устраняется при подготовке годовой бухгалтерской отчетности.

Ошибка, выявленная в текущем периоде, после окончания отчетного года, но до утверждения годовой бухгалтерской отчетности, исправляется путем внесения исправительных записей в декабре того года, за который составляется годовая бухгалтерская отчетность, согласно п.11 «Указаний о порядке составления и представления бухгалтерской отчетности», утвержденных приказом Минфина России № 67н от 22.07.2003 г.

Если ошибка выявлена после утверждения в установленном порядке годовой бухгалтерской отчетности, то исправления в бухгалтерский учет и отчетность не вносятся. Они рассматриваются как прибыль или убыток прошлых лет, выявленные в отчетном году, и отражаются в составе внереализационных расходов или доходов (п.8 ПБУ 9/99 «Доходы организации»; п.12 ПБУ 10/99 «Расходы организации»).

Существует несколько способов внесения корректировок в бухгалтерский учет. Это, способ дополнительной записи (проводки), метод «красного сторно», способ обратной проводки, способ переноса суммы с ошибочного счета на правильный, способ применения корректировочного счета.

Последние три способа, как правило, приводят к искажению оборотов. В связи с этим на практике применяют способ дополнительной записи (проводки) (для корректировки выполняют такую же проводку, но только на недостающую сумму) и метод «красного сторно» (ошибочная проводка полностью дублируется, но с отрицательной суммой, после этого формируется корректная проводка на необходимую сумму).

Для корректной реализации метода «красного сторно» в конфигурации «1С:БУХГАЛТЕРИЯ 8» недостаточно отсторнировать только проводки по бухгалтерскому и налоговому учету. Необходимо откорректировать движения по регистрам накопления, потому как именно они являются основным источником информации для составления налоговой отчетности в программе.

В связи с этим рекомендуется использовать специальный документ «Корректировка записей регистров» , который находится в пункте меню «Операции». При заполнении данного документа необходимо установить флаг «Использовать заполнение движений», после чего в появившейся табличной части указать документ и выполняемое с ним действие. При нажатии на кнопку «Заполнить движения» для каждой строки табличной части «Заполнение движений» выполняются указанные действия и, при необходимости, заполняются движения регистров накопления, регистров сведений и регистров бухгалтерии на соответствующих закладках.

В случае, если ошибка, допущенная в бухгалтерском учете, привела к искажению налоговой базы, возникает необходимость в перерасчете налогов за период возникновения ошибки.

Если ошибка привела к переплате налога, то, подав заявление и уточненную декларацию, организация может воспользоваться своим правом на зачет или возврат излишне уплаченной суммы налога. Сама процедура зачета и возврата налога прописана в ст. 78 НК РФ.