Предварительный договор купли продажи для банка образец. Предварительный договор купли-продажи квартиры по ипотеке в сбербанке

Обращаясь в банковское учреждение за согласованием оформления и выдачи ипотечного кредита, клиент должен быть уверен, что сделка купли-продажи по заранее выбранной им жилой площади не сорвется. Именно для этого юристы рекомендуют оформлять предварительный договор ипотеки, на основе которого и будет выдаваться банковский ипотечный кредит.

После того, как клиент подобрал себе жилье, оговорил исключительно все нюансы предполагаемой сделки, он должен осознать, что любые устные договоренности не несут в себе никакой юридической силы. В данном случае, отсутствует уверенность в том, что недвижимость не будет продана раньше или же не изменятся условия внесения за нее оплаты. Следовательно, наиболее благоразумный выход из данной ситуации - это оформление предварительного договора ипотеки.

Этот документ выступает в качестве своеобразной гарантии того, что в прописанные сроки одна сторона внесет требуемый размер средств, а вторая сторона полностью передаст право на владение недвижимостью. Настоятельно рекомендуется в момент оформления ипотеки оформлять данное соглашение, поскольку в дальнейшем это позволит избежать возникновения разного рода проблем.

В некоторых случаях клиент уверен, что оплата задаточной части средств станет гарантией дальнейшего приобретения жилья. Однако данное действие выполняется совершенно на личный страх и риск покупателя, так как предварительное соглашение не предусматривает в себе подобный пункт. В том случае, если покупатель все-таки внес задаток, необходимо потребовать расписку и прописать это действие в договоре. Если же продавец не исполняет свои обязательства и совершение сделки стоит под вопросом, он обязан в полном объеме вернуть денежные средства. В ином случае, если покупатель не сдержал своих обязательств и соглашение потеряло силу, получить обратно средства он уже не вправе.

Пункты предварительного договора по ипотеке

Следует отметить, что предварительный договор включает в себя обязательное заполнение следующих пунктов:

- паспортные данные, а также личную информацию всех участников сделки;

- техническая характеристика и полное описание жилой площади: точное месторасположение, общая площадь, дата проведения и окончания строительных работ и т.д.;

- документальные доказательства того, что продавец вправе распоряжаться данной жилой недвижимостью;

- определенный день непосредственной передачи покупателем денежных средств за квартиру в полном объеме;

- предварительная дата подписания завершающего варианта соглашения на покупку жилой недвижимости.

Отметим, что заключение договора должно осуществляться в полном соответствии с действующим законодательством. Непосредственно обе стороны несут полную ответственность за законность и правомерность совершения сделки. Предварительный договор ипотеки выступает в качестве основы для оформления окончательного соглашения, а также выступает гарантией того, что в итоге покупатель получит во владение свое жилье.

Наши юристы знают ответ на ваш вопрос

или по телефону:

Для того чтобы исключить возникновение каких-либо трудностей, клиент должен обратиться в отделение банка до подписания предварительного договора, и со специалистом обсудить все тонкости его оформления. Как правило, банк требует предоставление предварительной информации о жилой недвижимости, а именно:

Для того чтобы исключить возникновение каких-либо трудностей, клиент должен обратиться в отделение банка до подписания предварительного договора, и со специалистом обсудить все тонкости его оформления. Как правило, банк требует предоставление предварительной информации о жилой недвижимости, а именно:

- оценочная стоимость недвижимости, то есть потребуется отчет от эксперта со всеми актуальными данными;

- сведения, касающиеся всех лиц, которые имеют право на долю жилья, в том числе прописанные в нем;

- документ, подтверждающий тот факт, что недвижимость не выступает в качестве залогового имущества в любых других кредитных организациях.

После того как все пункты, подтверждающие чистоту сделки, будут проверены, банковское учреждение согласовывает выбранную недвижимость.

Как только предварительный договор купли продажи квартиры по ипотеке будет оформлен, покупатель должен дополнительно использовать методы, которые полностью его обезопасят. В частности, документы на квартиру могут быть переданы на хранение нотариусу или же положены в банковскую ячейку . Отметим, что при этом всем, иметь доступ будут обе стороны, но исключительно при условии одновременного обращения, если оформлена ячейка «для осуществления сделок, связанных с недвижимостью». Подобной услугой чаще всего пользуются риелторы, которые проводят крупные сделки, таким образом, обеспечивая себе безопасность, а клиенту дополнительные гарантии.

После того, как оформляется предварительный договор, выбранный клиентом банк выдает ему ипотеку. Завершающий этап - это подписание ипотечного соглашения купли-продажи.

Некоторые граждане не уделяют должного внимания составлению предварительного договора купли продажи квартиры по ипотеке Сбербанка. Такая беспечность может дорого стоить ипотечному заёмщику. Он может остаться без квартиры и без денег. Соглашение о передаче задатка должно быть составлено в соответствии с нормами действующего законодательства.

Ипотека от Сбербанка — это один из самых популярных финансовых продуктов на российском кредитном рынке. Выделяют следующие этапы ипотечной сделки:

- Оцените финансовые возможности своего домашнего бюджета и выберите банк-кредитор;

- Выберите кредитную программу и узнайте основные параметры ипотечного займа (размер, срок, полная стоимость);

- Подайте заявление на получение займа (к заявке прилагается комплект документов, указанный на корпоративном портале Сбербанка);

- Получите уведомление о предоставлении ипотеки (выдаётся в офисе кредитной организации);

- Найдите залоговый объект (жильё должно соответствовать требованиям банкиров);

- Получите документы по приобретаемой квартире (оформляются Сбербанком);

- Заключите с продавцом жилья предварительный договор купли продажи квартиры по ипотеке Сбербанка;

- Оцените залоговую жилплощадь (список аккредитованных оценочных компаний можно найти в интернете);

- Подготовьте основной договор купли продажи жилья и пакет бумаг для Росреестра (бумаги сдаются под расписку);

- Отдайте полученную расписку кредитному менеджеру;

- Заберите бумаги из Росреестра (в основном соглашении ставится отметка об ипотеке).

- Получите справку из ЕГРП;

- Застрахуйте залоговую недвижимость, а также собственную жизнь и здоровье;

- Получите кредитные средства и рассчитайтесь с продавцом недвижимости;

- Оплатите ипотечный заём и снимите обременение с квартиры.

Если клиент Сбербанка планирует , то ему следует воспользоваться . На этой цифровой площадке есть список аккредитованных застройщиков и крупных риелторских агентств. Также там можно найти обширную базу данных строящихся многоэтажных домов.

В кредитном договоре указываются следующие данные:

- Дата заключения;

- Реквизиты контрагентов;

- Населённый пункт, в котором подписан договор купли продажи;

- Подробное описание ипотечной квартиры (полезная площадь, адрес, количество комнат, кадастровый код и др.) и правоустанавливающих документов;

- Рыночная цена строительного объекта (в данном пункте необходимо сделать акцент на том, что стоимость квартиры является фиксированной);

- Условия расчётов и перечисления денежных средств;

- Сроки передачи квартиры;

- Количество лиц, прописанных в квартире (в этом пункте указывается время, за которое хозяин жилья обязуется выписать посторонних граждан);

- Сторона сделки, которая будет оплачивать госпошлину за регистрацию жилья;

- Срок заключения основного договора.

Если интересы сторон представляют третьи лица, то в предварительном договоре купли продажи квартиры по ипотеке Сбербанка указываются реквизиты соответствующих доверенностей. В бумаге делается пометка о том, что жилплощадь не отягощена обременениями (арест, рента, аренда и др.). Соглашение о купле продаже жилой площади составляется в 2-х экземплярах, имеющих одинаковую юридическую силу.

Все претензии разрешаются в ходе переговорного процесса. Если сторонам не удалось преодолеть разногласия, то они вправе обратиться в суд. Название договора купли продажи должно свидетельствовать о том, что квартира приобретается за счёт заёмных средств. Если одна из сторон сделки не является резидентом РФ, то в бумагах должна присутствовать отметка о гражданстве.

Проверьте паспорт контрагента через сервис ФМС (соответствующий сайт можно без труда найти в глобальной сети). Удостоверьтесь в том, что человек не менял свою фамилию. Если изменения имели место быть, то нужно запросить у гражданина бумаги, на основании которых изменялась фамилия. Неправильное написание личных данных приведёт к тому, что предварительный договор купли продажи квартиры по ипотеке Сбербанка признают недействительным.

Обязательно обсудите с продавцом порядок выезда из квартиры его прежних владельцев. Также в бумаге нужно сделать акцент на том, что собственник помещения не будет менять техническое состояние здания до момента подписания основного договора купли продажи. В противном случае он может вывинтить лампочки, а также снять выключатели, розетки и демонтировать сантехнику.

В практике риелторских агентств были ситуации, когда продавец недвижимости снимал межкомнатные двери и оконные блоки. Если вы планируете приобретать жильё вместе с хозяйской мебелью и бытовой техникой, то лучше сделать опись имущества. В этом документе следует перечислить предметы, которые должны перейти к новому собственнику помещения.

Мнение эксперта

Сергей Богданов

Стаж работы в ипотечном отделе Сбербанка 12 лет.

Задать вопрос экспертуЕсли продавец жилплощади состоит в законном браке, то покупателю нужно потребовать письменное согласие супруга на реализацию недвижимого имущества. Также необходимо запросить справку об отсутствии долгов по коммунальным платежам.

Приложение к предварительному договору купли продажи

Юристы и риелторы советуют составить сторонам сделки отдельное соглашение о задатке. В этой бумаге указываются следующие пункты:

- Реквизиты сторон (их можно скопировать из предварительного соглашения);

- Описание залога;

- Величина задатка. В этом пункте нужно написать о том, что передаваемая сумма входит в цену помещения и не увеличивает его стоимости;

- Действия сторон при аннулировании сделки;

- Дата возврата задатка и размер неустойки за несвоевременное перечисление денег.

Соглашение о задатке заверяется подписями контрагентов. Передача денежных средств заверяется долговой распиской, которая составляется в соответствии со статьями ГК РФ (ст. 807-810) и иными нормативными актами.

Документ, подтверждающий передачу денег, вырученных от продажи квартиры

Образец долговой расписки можно без труда скачать в интернете. Этот документ включает следующие пункты:

- ФИО заёмщика и заимодавца;

- Адреса проживания продавца и покупателя;

- Срок, на который предоставляются денежные средства;

- Паспортные данные контрагентов;

- Размер суммы, передаваемой заимодавцем;

- Дата составления документа;

- Подписи сторон (с расшифровкой).

Расписка составляется в простой письменной форме и может быть заверена у нотариуса (данное действие не является обязательным согласно действующему законодательству). Процесс передачи денежных средств может проходить при свидетелях (они обязаны оставить свои росписи и личные данные в долговом документе).

Если заёмщик получает средства в долларах или евро, то в расписке указывается текущий курс иностранной валюты. Получатель задатка, который нарушил срок передачи денежных средств, обязан уплатить неустойку (она определяется знаением ключевой ставки, которую устанавливает Банк России). Расписка может быть предоставлена сотруднику ФНС с целью получения налогового вычета.

Предварительный договор

Одним из вариантов покупки ипотечной квартиры может быть погашение покупателем оставшейся суммы залога перед банком-кредитором. Опасность в том, что банк снимает залог через 5 дней после внесения суммы, а регистрация права собственности происходит через 10 дней. В этот период продавец может не захотеть продавать квартиру после закрытия его ипотечного кредита .

Чтобы обезопасить свои средства покупателю стоит позаботиться о составлении нотариальных расписок, пользоваться банковскими ячейками при передаче денег, а главное, заключить предварительный договор с собственником жилья. К составлению предварительного ДКП квартиры, находящейся в ипотечном кредите, стоит отнестись серьезно и постараться учесть все возможные проблемы, которые могут возникнуть в процессе сделки.

Рассмотрим основные правила составления ДКП :

- Договор должен быть в типовой форме, к которой участники могут добавить дополнительные условия.

- Оформление лучше всего проводить у нотариуса, а при покупке квартиры, которая находится в долевой собственности это обязательное условие.

Важно! Если у одной из сторон имеются сомнения при составлении предварительной договоренности, выходом может быть привлечение опытного специалиста по сделкам с недвижимостью.

Обязательные условия прописанные в договоре :

Как составить основной ДКП?

Процедура заключения ДКП зависит от того, какой способ погашения залога выбрал покупатель.

- Если покупатель выбрал полное погашение суммы залога

. Необходимая для снятия обременения сумма вносится покупателем, залог считается погашенным.

Справка! ДКП в таком случае заключается по обычному стандартному алгоритму и ничем не отличается от обычной покупки квартиры.

- Если покупатель выбрал покупку квартиры вместе с залоговым обязательством

. Оформить такую сделку без участия банка не получится. При выборе этого варианта стоит помнить об его особенностях:

- продавец должен подать заявление в банк, чтобы получить разрешение на продажу залоговой квартиры;

- банк должен одобрить сделку, проверить платежеспособность покупателя;

- иногда банк также настаивает на заключении предварительного договора, в котором выступает третьей стороной;

- если покупателю необходим дополнительный кредит для оплаты, то банк не одобрит взятие кредита в другом месте.

При составлении договора купли-продажи квартиры с обременением третьей стороной по договору выступает банк (залогодержатель). Оформляется ДКП в стандартной форме нотариально . В нем содержатся:

Особенности

- Необходимость согласия банка на проведение сделки, участие кредитора в качестве третьего лица.

- Открытие аккредитивов покупателем (стоимость до 2% от суммы) для оплаты стоимости квартиры.

- Покупатель становится на место залогодателя, договор должен включать в себя информацию о переходе обременения на покупателя.

Риски

Привлекательность ипотечных квартир обусловлена низкой ценой по сравнению с остальным рынком недвижимости. Существует несколько нюансов оформления сделок купли-продажи с обременением ипотекой :

Заключение

Ответственное отношение к проведению сделки с недвижимостью и соблюдение мер предосторожности обезопасят покупателя от потери средств и длительных попыток добиться их возврата через суд. Перед подписанием каких-либо бумаг по сделке купли-продажи стоит ознакомиться с их содержанием либо проконсультироваться у юриста.

Оформление ипотечного займа – длительный и непростой процесс. Он основывается на договорных отношениях сначала между заемщиком и продавцом недвижимости, а затем между кредитором и его клиентом. Для исключения недоразумений стороны сделки заключают предварительный договор ипотеки. О том, что представляет собой этот документ, читайте в статье.

Предварительный договор в Сбербанке по ипотеке: форма

Предварительный договор ипотеки – это документ, оформленный согласно требованиям Управления Росреестра и банка, являющегося кредитором. Форма предварительного и основного кредитного договоров схожи. Оба вступают в законную силу после их подписания сторонами сделки. Право собственности на недвижимость переходит к заемщику только после государственной регистрации. Требования, предъявляемые к предварительному договору:

- Составлен письменно.

- Включает в себя все необходимые сведения о сторонах сделки.

- Основой договора является описание перехода права собственности на недвижимость от одного лица к другому.

- Содержит полные идентифицирующие признаки недвижимости: месторасположение, жилая и нежилая площадь, квадратура, планировка и т. д.

- Описывает, на основании каких документов продавец имеет право на недвижимость. Необходимы номер и дата записи в Реестре, реквизиты Свидетельства о регистрации права собственности.

- Оговаривает составление придаточного акта при передаче недвижимости от продавца к покупателю. Уточняют, в каком виде должен быть объект сделки, когда стороны подписываютпредварительный ипотечный договор.

- Содержит точные данные о цене объекта ипотеки и способе расчетов между продавцом и покупателем. Необходима пометка, что вся сумма по договору передается продавцу в обозначенный срок.

- Описывает переход залога от продавца к кредитору.

- Последний пункт – заключительные положения.

Предварительный договор купли продажи по ипотеке: для чего нужен

Предварительный договор ипотечного займа является гарантией исполнения обязанностей сторонами сделки. На продавца налагают штраф, если после подписания данного документа он нарушит обязательства и продаст недвижимость третьему лицу. Задаток будет возвращен покупателю в двойном размере.

При нарушении договора покупателем или при отказе в кредите со стороны банка задаток остается у продавца.

Только после одобрения Сбербанком предварительного договора заключают ипотечный договор. Позже составляется третий документ – основной договор сделки, необходимый для регистрации имущества в государственных органах.

Предварительный договор особенно нужен, если:

- Продавец только что вступил в права собственности на недвижимость.

- Продавец не может присутствовать лично на всех этапах совершения сделки (уехал на длительный срок и т. п.).

- Квартира или дом приобретаются по жилищной субсидии или с участием материнского капитала.

- Есть сомнения в благонадежности продавца.

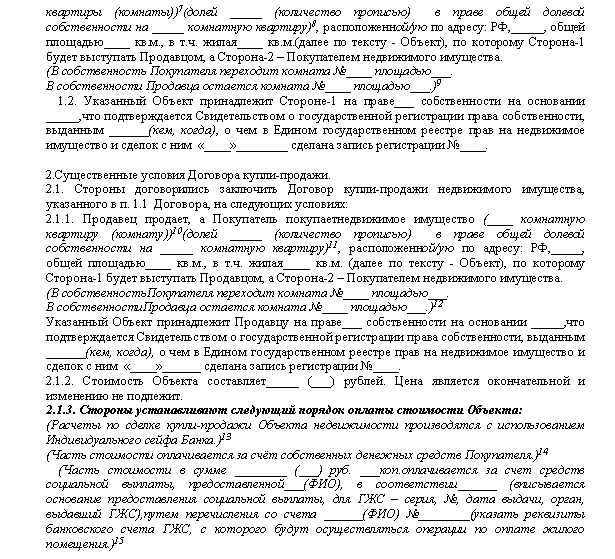

Образец предварительного договора ипотеки Сбербанка

- Предварительный договор несет в себе ряд рисков: заключение нескольких договоров на одну жилплощадь, изменение объекта ипотеки при оформлении на незавершенное строительство, предоставление продавцом старого техпаспорта.

- При заключении договора не стоит надеяться только на порядочность продавца. При подписании не лишним будет присутствие юриста.

- Покупатель заранее должен убедиться, что в квартире или доме не прописаны несовершеннолетние, и на недвижимость не наложен арест.

Обращаясь за согласованием на выдачу ипотечного кредита в Сбербанк, клиенту нужно быть уверенным, что сделка по выбранной им жилплощади не сорвется. Для этого рекомендуется заключать предварительный договор купли продажи квартиры, в Сбербанк ипотека будет оформляться относительно его основных пунктов.

Современный ипотечный процесс может содержать такой элемент как заключение предварительного договора

Современный ипотечный процесс может содержать такой элемент как заключение предварительного договора

Подобрав жилье и переговорив обо всех нюансах будущей сделки с продавцом, нужно понимать, что любые устные договоренности не имеют никакой силы. Уверенности, что квартиру не продадут раньше или не изменят требования относительно внесения за нее оплаты, нет. Юристы предлагают наиболее оптимальный вариант – заключение преддоговора.

Он выступает своеобразной гарантией, что в указанный срок одна сторона выплатит необходимую величину денег, а вторая – передаст свое право владения. При ипотеке данный контракт рекомендуется заключать, чтобы избежать проблем. Ведь после получения ответа от банка, у клиента есть ограниченное время на предоставление бумаг по купленному жилью. Если выбранный вариант «сорвется», потребуется срочно возобновлять поиски, что может привести и к срыву сделки по кредиту.

Нередко покупатель считает, что выплатив задаток, он может быть уверенным в покупке квартиры. Но данное действие выполняется на свой риск, так как преддоговор такой пункт не включает. Если же задаток оплачен, следует получить расписку и отметить это в контракте. Если продавец не выполнит свои обязательства и сделка не может быть выполнена, он обязан вернуть указанную сумму. Но, если покупатель не смог выполнить обязательства и соглашение потеряло силу, деньги обратно он не получает.

Основные пункты предварительного договора купли-продажи квартиры при ипотеке Сбербанка

Документ включает такие основные пункты:

- Личные и паспортные данные участников сделки.

- Характеристики и описание квартиры: местонахождение, площадь, дата постройки.

- Доказательства или основания, что продавец имеет право распоряжаться данным жильем.

- Конкретный день для передачи покупателем полной суммы за квартиру.

- Дата для подписания окончательного варианта договора на покупку недвижимости.

Заключив предварительное соглашение о купле-продаже жилья, можно быть уверенным, что сделка не сорвется

Заключив предварительное соглашение о купле-продаже жилья, можно быть уверенным, что сделка не сорвется

Соглашение следует заключить согласно нормам закона и поставить подписи. Обе стороны несут ответственность за указанные обязательства. Он выступает основой для окончательного соглашения и выступает гарантией, что гражданин получит именно выбранную им квартиру.

Подбор параметров ипотеки

К подаче заявления стоит переходить после того, как составлен предварительный договор купли продажи. В Сбербанк ипотека 2018г. предлагается по разным программам согласно условиям клиента. Отличаются они размерами кредита и ставками, а также типом жилья: новостройка, квартира «с рук», частный дом или кредит на строительство.

В среднем условия кредитования носят такой характер:

- Размер: от 300 тыс. рублей.

- Максимальный период для выполнения кредитных обязательств: до 30 лет.

- Возможность выплатить долг по займу досрочно (при заблаговременно поданном соответствующем заявлении).

- Первая выплата: 15%.

Ставка назначается индивидуально, согласно параметрам кредита и характеристикам доходов клиента: от 12,5%. Более низкий показатель могут получить зарплатные клиенты и лица, имеющие возможность обеспечить свой заем залогом. Размер ипотеки не может превышать стоимости выбранного жилья за вычетом 15%. Наиболее выгодный вариант ипотечного кредитования банк предоставил многодетным семьям – 6% годовых. Но данная программа рассчитана только на приобретение жилья на первичном рынке, от застройщиков.

Документы для оформления ипотеки

Для обращения в банк следует подготовить первичный пакет документов:

- Паспорт .

- Иной документ личности: заграничный биометрический или обычный паспорт, удостоверение, дающее право на вождение, военный билет, пенсионное и т.п.

- Трудовая книжка или справка о наличие стажа нужной величины.

- Справка НДФЛ-2 или иная с указанием размера дохода.

- Прочие бумаги, показывающие дополнительные прибыли семьи.

- Документы супруга (и), который выступает созаемщиком в обязательном порядке.

- Дополнительные документы для получения льготных условий кредитования: справка о материнском капитале, удостоверение многодетной семьи, бумага о получении государственной субсидии и т.п.

При обращении для оформления соглашения понадобится: паспорт, трудовая книжка, справка НДФЛ-2 и другие документы

При обращении для оформления соглашения понадобится: паспорт, трудовая книжка, справка НДФЛ-2 и другие документы

Особенности оформления предварительного договора в Сбербанке

Чтобы не возникло трудностей, в отделение стоит обратиться до подписания соглашения и уточнить у менеджера правильность его составления. Обычно, банку необходима такая информация о недвижимости:

- Оценочная стоимость. Необходимо заручиться отчетом эксперта, чтобы иметь на руках актуальные данные.

- Информация обо всех лицах, имеющих право на часть жилья, в т.ч. прописанных в нем.

- Бумага, что квартира не выступает залогом под любые кредитные обязательства.

Проверив основные пункты, позволяющие получить гарантию о «чистоте» сделки, банковское учреждение согласовывает выбранное клиентом жилье.

До начала совершения сделки сотрудники банка проверяют верность заявленных данных по жилью

До начала совершения сделки сотрудники банка проверяют верность заявленных данных по жилью

Заключив предварительный договор купли продажи для ипотеки в Сбербанк (образец можно запросить у юриста или нотариуса), стоит обезопасить себя еще дополнительными способами. В частности можно передать на хранение документы на жилье нотариусу или положить на сохранность в банковскую ячейку. При этом доступ будет предоставлен только обеим сторон одновременно, если оформить ячейку «для сделок с недвижимостью». Такой услугой часто пользуются риэлторы для крупных сделок, чтобы обезопасить себя и дать дополнительные гарантии клиентам.

Образец предварительного договора купли продажи для ипотеки в Сбербанк

Отдельно стоит рассмотреть ситуацию покупки жилья, которое считается «обремененным». Это обозначает, что оно находится в залоге или на него уже оформлена ипотека. При этом клиент обязан передать продавцу размер его задолженности в качестве аванса, что указывается в преддоговоре. Обычно, выполнить такое действие он сможет только после получения положительного ответа от кредитной организации на оформление ипотеки.

В предварительном контракте указываются дополнительные пункты: дата передачи аванса и дата уплаты обязательств продавца за квартиру своему финансовому учреждению. Эти пункты стоит согласовать со Сбербанком. Преддоговор важно заключить грамотно, заручившись поддержкой юристов, чтобы обезопасить себя от различных нюансов.

Если продавец своевременно не оплатить долги, переживать не стоит. С него можно в судебном порядке взыскать данную величину.

Подписание договора на основании предварительного

У клиента есть порядка 60 дней для заключения окончательного договора и уплаты первой части кредита.

Окончательный контракт оформляется с учетом нюансов преддоговора. Также в него включаются обязательные пункты по требованию Сбербанка. Их стоит получить у своего менеджера. Кроме данного документа, в банк потребуется передать иные бумаги по приобретаемому жилью:

- Выписка из гос. реестра о смене права собственности.

- Согласование от родственников продавца (супруги) на сделку.

- Отказы лиц, которые имели долю в недвижимости.

- Отчет эксперта, удостоверяющий стоимость квартиры.

Наряду с бумагами, клиент должен подтвердить наличие первого взноса. Если он выплатил аванс (залог) продавцу, следует предъявить копии: расписка, преддоговор, включающий данный пункт, приходный документ и т.п. В остальных случаях достаточно иметь указанную величину на расчетном счете и предъявить с него выписку.

Конечным пунктом завершения сделки выступает подписание ипотечного договора

Конечным пунктом завершения сделки выступает подписание ипотечного договора

После того, как стороны подписали предварительный договор купли продажи, в Сбербанк ипотека оформляется. Последним этапом выступает подписание ипотечного договора.