Как составить баланс предприятия пример с решением. Распространенные ошибки при заполнении баланса

Бухгалтерский баланс - это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Баланс состоит двух разделов Актива и Пассива. Актив всегда должен быть равен Пассиву, именно поэтому форма отчет носит название Баланс.

Бухгалтерский баланс - важнейшая форма бухгалтерской отчетности (форма №1), по которой можно судить о финансовом состоянии предприятия, о том, каким имуществом оно обладает и сколько имеет долгов. Бухгалтерский баланс содержит данные по состоянию на определенную дату (как правило, конец года или квартала). Этим Баланс принципиально отличается от другой важнейшей форма отчетности, Отчета о прибылях и убытках, которая содержит данные о финансовых результатах деятельности организации за определенный период нарастающим итогом с начала года (обычно, за год, 1-й квартал, полугодие или 9 месяцев.)

Структура бухгалтерского баланса

Баланс включает Актив и Пассив, итоги которых равны. Актив Бухгалтерского баланса состоит из двух разделов:

- внеоборотные активы (активы, которые используются более 1 года: оборудования, здания, нематериальные активы, долгосрочные вложения и т.п.);

- оборотные активы (активы, которые используют менее 1 года: сырье, материалы, краткосрочная , денежные средства и т.п.).

Оборотные активы считаются более ликвидными, чем внеоборотные, т.е. могут быть быстрее обращены в деньги.

Если Актив баланса показывает, каким имуществом владеет предприятие, то Пассив раскрывает источники формирования этого имущества. Пассив Бухгалтерского баланса состоит из трех разделов:

- капитал и резервы (собственные средства владельцев компании);

- (займы, кредиты и прочая задолженность со сроком погашения более 1 года);

- (текущая задолженность перед работниками, поставщиками и др. долги, подлежащие выплате в течение 1 года).

Форма Бухгалтерского баланса

В настоящий момент действует форма Бухгалтерского баланса, утвержденная Приказом Минфина РФ от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций". Скачать бланк можно . Следует отметить, что утверждённая Минфином форма носит рекомендательный характер, организация может добавлять строки со своими показателями, детализируя имеющиеся данные, или убирать строки, данных по которым у нее нет.

Кому нужен Бухгалтерский баланс

Бухгалтерский баланс - это финансовое лицо организации. Баланс необходим, чтобы лица, имеющие какие-либо взаимоотношения с организацией или планирующие сотрудничество с ней, могли оценить ее финансовое положение, насколько хорошо идет бизнес и не наступит ли скорое банкротство. Бухгалтерский баланс изучают банки, чтобы оценить кредитоспособность заемщика. Баланс сдают в налоговые и статистические органы. Баланс представляют акционерам, как финансовый показатель проделанной руководством работы.

Бухгалтерский баланс - основной источник информации для финансового анализа, определения устойчивости финансового положения предприятия и возможности его бесперебойной работы. Обычно Баланс анализируют вместе с Отчетом о прибылях и убытках (например, автоматически, используя ), получая таким образом все основные коэффициенты, характеризующие финансовое "здоровье" предприятия.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Бухгалтерский баланс: подробности для бухгалтера

- Порядок заполнения бухгалтерского баланса по общей форме. Пример

Указания номера соответствующего пояснения к бухгалтерскому балансу (если составляется пояснительная записка). ... указания номера соответствующего пояснения к бухгалтерскому балансу (если составляется пояснительная записка). ... вклады товарищей). По строке 1310 бухгалтерского баланса отражают сумму уставного капитала фирмы... занесенные данные. Пример. Заполнение бухгалтерского баланса ООО, зарегистрированное в 2015 г... основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 г. по...

- Порядок заполнения бухгалтерского баланса по упрощенной форме. Пример

О финансовых результатах. Порядок заполнения бухгалтерского баланса по упрощенной форме Начать заполнение... рублей. В упрощенной форме бухгалтерского баланса разделов и показателей существенно меньше... для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах... , которые не раскрыты показателями бухгалтерского баланса и отчета о финансовых результатах... бухгалтерской учетной политике. Пример. Заполнение бухгалтерского баланса ООО, зарегистрированное в 2015 г...

- Реорганизация компании: составляем передаточный акт и бухгалтерский баланс (2 часть)

При составлении передаточного акта и бухгалтерского баланса при реорганизации компании? Порядок... малого предпринимательства, состоит из: бухгалтерского баланса; отчета о финансовых результатах; ... полученных средств. Как составить бухгалтерский баланс Заключительная бухгалтерская отчетность реорганизуемых компаний... остатки по счетам для бухгалтерского баланса формируются на дату прекращения... слияния (присоединения) во вступительный бухгалтерский баланс компании, возникшей в результате реорганизации...

- Реорганизация компании: составляем передаточный акт и бухгалтерский баланс (1 часть)

При составлении передаточного акта и бухгалтерского баланса при реорганизации компании? Что нужно... при составлении передаточного акта и бухгалтерского баланса при реорганизации компании? Реорганизация компании...

- На что обратить внимание при подготовке годовой бухгалтерской отчетности за 2017 год

... (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и... включая упрощенную бухгалтерскую (финансовую) отчетности - бухгалтерский баланс и отчет о финансовых результатах... всем активно-пассивным счетам в бухгалтерском балансе следует отражать «развернутое» сальдо. ... задолженность по займу отражается в бухгалтерском балансе в составе краткосрочных обязательств, ... бухгалтерской практике. Например, показатели бухгалтерского баланса и отчета о финансовых результатах...

- Аудит годовой бухгалтерской отчетности организаций за 2018 год

Определяют детализацию показателей по статьям бухгалтерского баланса, отчета о финансовых результатах, отчета... обесценения. Согласно ПБУ 4/99 бухгалтерский баланс должен включать числовые показатели в... величины. Нематериальный актив отражается в бухгалтерском балансе по стоимости за вычетом величины... актива раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах... организации состоит, как правило, из бухгалтерского баланса, отчета о целевом использовании средств...

- Кредиторская задолженность при отборе УК по конкурсу

Задолженности, является копия утвержденного бухгалтерского баланса за последний отчетный период, ... Бухгалтерская отчетность организации» пассив бухгалтерского баланса включает в себя три... кредиторской задолженностью по данным бухгалтерского баланса являются не только кредиторская задолженность... признанного единственным участником конкурса, копия бухгалтерского баланса содержит следующие сведения: – строка... задолженность общества по данным бухгалтерского баланса за 2014 год составляет...

- Публичное раскрытие показателей отчетности

Отчетности» публичному раскрытию подлежат показатели: бухгалтерского баланса; отчета о финансовых результатах; отчета... бюджете, и показателей исполнения бюджета. Бухгалтерский баланс. В пунктах 25 – 31 СГС... » приведена следующая структура бухгалтерского баланса, подлежащего публичному раскрытию: Бухгалтерский баланс учреждения Активы Обязательства Долгосрочные...

- Арендуем коров: бухгалтерский учет

...) Признание - это процесс включения в бухгалтерский баланс или отчет о прибылях и...

- Сдаем бухгалтерскую отчетность за 2018 год

Относящиеся к субъектам малого предпринимательства Бухгалтерский баланс Приказ Минфина РФ от 02 ... полученных средств Субъекты малого предпринимательства Бухгалтерский баланс Приказ Минфина РФ от 02 ... о финансовых результатах Некоммерческие организации Бухгалтерский баланс Приказ Минфина РФ 02.07 ... млн рублей либо сумма активов бухгалтерского баланса на конец предшествовавшего отчетному года... обычное предприятие) должны быть заполнены бухгалтерский баланс и отчет о финансовых результатах...

- События после отчётной даты: как отражать и как раскрывать в бухгалтерской отчётности

События раскрывается в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах... деятельность, раскрывается в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах...). Информация, раскрываемая в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах... и фактической себестоимостью товаров. В бухгалтерском балансе товарные запасы отражаются в нетто... , подлежат раскрытию в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах.

- Бухгалтерский и налоговый учет в организации, имеющей филиал

Отчетность и не составляют отдельный бухгалтерский баланс. Значит, в случаях, когда в...

- Малое предприятие подлежало аудиту, но не провела его: какое будет наказание?

Без упрощений. Сумма активов бухгалтерского баланса превышала 60 млн. руб. ... , без упрощений. Сумма активов бухгалтерского баланса превышала 60 млн. руб. ... миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец... организаций также утверждены упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, ... 14 Закона N 402-ФЗ): бухгалтерского баланса; отчета о финансовых результатах; ... В качестве приложений к бухгалтерскому балансу и отчету о финансовых результатах...

- Особенности представления бухгалтерской отчетности в 2018 году

Субъекта включают: показатели, отраженные в бухгалтерском балансе, отчете о финансовых результатах деятельности... , предусмотрено формирование резервов, отражаются в бухгалтерском балансе субъектов отчетности за вычетом указанных... и составление бухгалтерской (финансовой) отчетности. Бухгалтерский баланс. Положения п. 25 – 34 Федерального... , что активы и обязательства в бухгалтерском балансе приводятся с подразделением на долгосрочные...

- Право пользования активом

Предусматривает два способа представления в бухгалтерском балансе такого права пользования: 1-й... представляться в качестве самостоятельной статьи бухгалтерского баланса либо включаться в состав основных... аренды, могут представляться в бухгалтерском балансе вместе с собственными основными средствами... пользования раскрывается в пояснениях к бухгалтерскому балансу. При применении способа представления, ... , организация раскрывает статью активов бухгалтерского баланса, в составе которой представлены права...

Общая форма баланса приведена в Приложении № 1 к Приказу № 66н.

Удалять какие-либо строки из утвержденной формы нельзя, но по желанию можно вводить дополнительные.

Например, если организация хочет отдельно показать в балансе расходы будущих периодов, то можно самостоятельно добавить специальную строку в раздел «Оборотные активы».

Баланс по общей форме имеет графы, в которых по каждой статье приводят показатели:

- на отчетную дату (при заполнении баланса за 2016 г. — на 31 декабря 2016 г.);

- на 31 декабря предыдущего года (при заполнении баланса за 2016 г. — на 31 декабря 2015 г.);

- на 31 декабря года, предшествующего предыдущему (при заполнении баланса за 2014 г. — на 31 декабря 2014 г.).

Графу 3 организации добавляют самостоятельно для проставления в ней кода строки.

Баланс содержит две части — актив и пассив, которые должны быть равны между собой.

В активе отражают величину внеоборотных и оборотных активов, а в пассиве — размер собственного капитала и заемных средств, а также кредиторской задолженности.

Коды показателей, которые указываются в балансе, приведены в Приложении № 4 к Приказу Минфина от 02.07.2010 № 66н.

Правила заполнения баланса

Баланс всегда составляется на конкретную дату (п. 18 ПБУ 4/99).Кроме того, в балансе приводятся аналогичные данные на 31 декабря прошлого и позапрошлого годов (п. 10 ПБУ 4/99).

Эти данные нужно взять из баланса за прошлый год.

Чтобы заполнить баланс, следует сформировать оборотно-сальдовую ведомость по всем счетам за год.

На основе сальдо бухгалтерских счетов (субсчетов) из оборотно-сальдовой ведомости формируются строки баланса.

Если в оборотно-сальдовой ведомости нет данных для заполнения каких-либо строк баланса (например, строки 1130 «Нематериальные поисковые активы», строки 1140 «Материальные поисковые активы»), то в этом случае проставляется прочерк (Письмо Минфина от 09.01.2013 № 07-02-18/01).

Порядок заполнения отдельных строк баланса

Теперь рассмотрим порядок заполнения отдельных строк баланса.Раздел I. Внеоборотные активы

Нематериальные активы. Остаточную стоимость нематериальных активов отражают по строке 1110. Пункт 3 ПБУ 14/2007 «Учет нематериальных активов», утвержденного Приказом Минфина России от 27.12.2007 № 153н, позволяет узнать, что относится к данной группе. Так, для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо, чтобы единовременно выполнялись следующие условия:- объект способен приносить экономические выгоды в будущем, а организация имеет право на их получение;

- объект можно выделить или отделить (идентифицировать) от других активов;

- объект предназначен для использования в течение длительного времени, то есть его срок полезного использования превышает 12 месяцев;

- имеется возможность достоверно определить фактическую (первоначальную) стоимость объекта;

- у объекта отсутствует материально-вещественная форма.

Нематериальными активами не являются расходы, связанные с образованием юридического лица (организационные расходы), интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду (п. 4 ПБУ 14/2007).

Результаты исследований и разработок. Расходы на исследования и разработки, учтенные на счете 04 «Нематериальные активы», отражают по строке 1120.

Нематериальные и материальные поисковые активы. Эти два показателя приводятся в строках под номерами 1130 и 1140. Предназначены они организациям — пользователям недр для отражения информации о затратах на освоение природных ресурсов (ПБУ 24/2011 «Учет затрат на освоение природных ресурсов», утвержденное Приказом Минфина России от 06.10.2011 № 125н).

Основные средства. По амортизируемым объектам в строку 1150 записывают остаточную стоимость основных средств. Если же речь идет о неамортизируемом имуществе, тогда в строке указывают его первоначальную стоимость. Активы, причисленные к основным средствам, должны соответствовать условиям п. 4 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30.03.2001 № 26н.

Объекты должны находиться в собственности организации либо на праве оперативного управления или хозяйственного ведения. К основным средствам разрешено относить также имущество, полученное по договору лизинга, если оно учитывается на балансе лизингополучателя.

Объекты, подлежащие обязательной госрегистрации прав собственности, считаются основными средствами с момента их постановки на учет, то есть как и все другие объекты. Факт подачи документов в соответствующую инстанцию значения не имеет.

В разд. I формы баланса нет строки «Незавершенное строительство».

Возникает вопрос: по какой статье баланса нужно отражать расходы на строительство объектов недвижимости?

Ответ: по строке 1150 «Основные средства». Об этом сказано в п. 20 ПБУ 4/99 , утвержденного Приказом Минфина России от 06.07.1999 № 43н. А лучше всего к строке 1150 добавить расшифровочную строку «Незавершенное строительство», по которой и записать названные расходы.

Доходные вложения в материальные ценности. Данным о доходных вложениях в материальные ценности соответствует показатель строки 1160. Это остаточная стоимость имущества, предназначенного для сдачи в аренду (лизинг) и учитываемого на счете 03. Если же имущество сначала использовалось для нужд производства и управления, но в дальнейшем было сдано в аренду, его нужно отражать на отдельном субсчете счета 01 в составе основных средств. Вызвано это тем, что перевод стоимости основных средств в доходные вложения и обратно в бухучете не предусмотрен (Письмо ФНС России от 19.05.2005 № ГВ-6-21/418@).

Финансовые вложения. Для долгосрочных финансовых вложений, то есть со сроком обращения больше года, отведена строка 1170 (для краткосрочных — строка 1240 разд. II «Оборотные активы»). Здесь же показывают инвестиции в дочерние, зависимые и другие общества. Финансовые вложения принимаются к учету в сумме, затраченной на их приобретение.

Стоимость собственных акций, выкупленных у акционеров для перепродажи или аннулирования, и беспроцентные займы, выданные работникам, не относятся к финансовым вложениям (п. 3 ПБУ 19/02 «Учет финансовых вложений», утвержденного Приказом Минфина России от 10.12.2002 № 126н). Для первого показателя предусмотрена строка 1320. Второй показатель отражают в составе дебиторской задолженности, а именно долгосрочные займы показывают по строке 1190, краткосрочные — по строке 1230.

Отложенные налоговые активы. Строку 1180 «Отложенные налоговые активы» заполняют плательщики налога на прибыль. Так как «упрощенцы» в их число не входят, в ней надо поставить прочерк.

Прочие внеоборотные активы. Здесь (строка 1190) показываются данные по внеоборотным активам, которые не нашли отражения по другим строкам разд. I бухгалтерского баланса.

Раздел II. Оборотные активы

Запасы. Стоимость материальных запасов отражают по строке 1210. Раньше этот показатель нужно было расшифровывать. В действующей форме расшифровка не требуется. Однако она нужна, если показатели, включенные в строку 1210, являются существенными. В этом случае следует добавить расшифровочные строки, например такие:- сырье и материалы;

- затраты в незавершенном производстве;

- готовая продукция и товары для перепродажи;

- товары отгруженные и т. д.

Дебиторская задолженность. Данная строка 1230 предназначена для краткосрочной дебиторской задолженности, то есть погашение которой ожидается в течение 12 месяцев после отчетной даты.

Финансовые вложения (за исключением денежных эквивалентов). Для этих активов предусмотрена строка 1240, по которой, в частности, показывают займы, предоставленные организацией на срок менее 12 месяцев.

Если вы определяете текущую рыночную стоимость финансовых вложений, используйте все доступные вам источники информации, в том числе данные иностранных организованных рынков или организаторов торговли. Такие рекомендации содержатся в Письме Минфина России от 29.01.2009 07-02-18/01 . Если на отчетную дату вы не можете определить рыночную стоимость по ранее оцененному объекту, отражайте его по стоимости последней оценки.

Денежные средства и денежные эквиваленты. Для заполнения строки нужно суммировать стоимость денежных эквивалентов (сальдо соответствующих субсчетов счета 58) и остатки по счетам денежных средств (50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути»).

Понятие денежных эквивалентов, напомним, содержится в Положении по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утвержденном Приказом Минфина России от 02.02.2011 № 11н. К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования.

Прочие оборотные активы. Здесь (строка 1260) показываются данные по оборотным активам, которые не нашли отражения по другим строкам разд. II баланса.

Раздел III. Капитал и резервы

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей).По строке 1310 бухгалтерского баланса отражают сумму уставного капитала фирмы. Она должна совпадать с суммой уставного капитала, которая зафиксирована в учредительных документах компании.

Собственные акции, выкупленные у акционеров. Мы уже сказали, что если организация выкупила собственные акции (доли учредителей) в уставном капитале не для продажи, то их стоимость вносят в строку 1320. Такие акции положено аннулировать, что автоматически приводит к уменьшению уставного капитала, поэтому показатель этой строки как величину отрицательную приводят в скобках. Но если собственные акции выкуплены и перепроданы, они уже считаются активом и их стоимость нужно вписать в строку 1260 «Прочие оборотные активы».

Переоценка внеоборотных активов. Этой строке присвоен номер 1340 (показателя для строки с номером 1330 не предусмотрено). По ней показывают дооценку объектов основных средств и нематериальных активов, которую учитывают на счете 83 «Добавочный капитал».

Добавочный капитал (без переоценки). Суммы добавочного капитала отражают по строке 1350. Отметим, что показатель для этой строки берут без учета сумм переоценки, которые должны быть отражены строкой выше.

Резервный капитал. Остаток резервного фонда указывают по строке 1360. Здесь отражают как резервы, образованные по требованию законодательства, так и резервы, созданные в соответствии с учредительными документами. Расшифровка требуется, только если показатели являются существенными.

Нераспределенная прибыль (непокрытый убыток). Накопленную за все годы, включая отчетный, нераспределенную прибыль показывают в строке 1370. По ней же отражают непокрытый убыток (только такую сумму заключают в скобки).

Составляющие показателя (прибыль (убыток) за отчетный год и (или) за предыдущие периоды) можно записать в дополнительных строках, то есть сделать расшифровку по полученным финансовым результатам (прибыль/убыток), а также по всем годам деятельности компании.

Раздел IV. Долгосрочные обязательства

Заемные средства. Строка 1410 отведена для задолженности самой организации по долгосрочным (со сроком погашения на 31 декабря 2015 г. более 12 месяцев) займам и кредитам.Отложенные налоговые обязательства. Строку 1420 заполняют плательщики налога на прибыль. «Упрощенцы» в их число не входят, поэтому ставят в этой строке прочерк.

Оценочные обязательства. Указанная строка 1430 заполняется, если организация признает в бухучете оценочные обязательства согласно Положению по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденному Приказом Минфина России от 13.12.2010 № 167н. Напомним, субъекты малого предпринимательства, которыми являются большинство «упрощенцев», могут не применять данное ПБУ.

Прочие обязательства. Здесь (строка 1450) показываются прочие долгосрочные обязательства, которые не нашли отражения по другим строкам разд. IV баланса. Заметьте, показателя для строки 1440 Приказом № 66н не предусмотрено.

Раздел V. Краткосрочные обязательства

Заемные средства. В строке 1510 указывают задолженность по краткосрочным кредитам и займам, взятым на срок не более 12 месяцев. При этом сумму следует отражать с учетом процентов, причитающихся к уплате на конец отчетного периода.Кредиторская задолженность. Общую сумму кредиторской задолженности фиксируют в строке 1520. И это должна быть только краткосрочная задолженность.

Отметим, что нет отдельной строки для задолженности перед участниками (учредителями) по выплате дохода. Сумму такой задолженности следует включать сюда и расшифровывать по отдельной строке, так как данный показатель всегда является существенным.

Доходы будущих периодов. Строка 1530 заполняется, когда положениями по бухгалтерскому учету предусмотрено признание данного объекта учета. Например, если ваша организация получает бюджетные средства или суммы целевого финансирования. Такие средства как раз подлежат учету в составе доходов будущих периодов на счетах 98 «Доходы будущих периодов» и 86 «Целевое финансирование» (п. п. 9 и 20 Положения по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000), утвержденного Приказом Минфина России от 16.10.2000 № 92н).

Оценочные обязательства. Здесь применимы пояснения, которые мы дали к строке 1430: строку 1540 заполняют, если фирма признает в бухучете оценочные обязательства. Только в строке 1430 отражают долгосрочные обязательства, а в строке 1540 — краткосрочные.

Прочие обязательства. По строке 1550 показывают прочие краткосрочные обязательства, которые не нашли отражения по другим строкам разд. V баланса.

Итак, мы рассмотрели статьи баланса.

Теперь предлагаем схему , которая поможет определить его показатели (дебетовое и кредитовое сальдо по счетам бухучета обозначим соответственно Дт и Кт).

- Раздел I «Внеоборотные активы»

Строка 1120 «Результаты исследований и разработок» = Дт 04 (аналитический счет учета расходов на НИОКР).

Строка 1130 «Нематериальные поисковые активы» = Дт 08 (аналитический счет учета расходов на нематериальные поисковые затраты).

Строка 1140 «Материальные поисковые активы» = Дт 08 (аналитический счет учета расходов на материальные поисковые затраты).

Строка 1150 «Основные средства» = Дт 01 — Кт 02 + Дт 08 (аналитический счет учета расходов на незавершенное строительство).

Строка 1160 «Доходные вложения в материальные ценности» = Дт 03 — Кт 02 (аналитический счет учета амортизации имущества, относящегося к доходным вложениям).

Строка 1170 «Финансовые вложения» = Дт 58 + Дт 55, субсчет «Депозитные счета», + Дт 73, субсчет «Расчеты по предоставленным займам» (аналитические счета учета долгосрочных финансовых вложений), — Кт 59 (аналитический счет учета резерва по долгосрочным финансовым вложениям).

Строка 1180 «Отложенные налоговые активы» = Дт 09.

Строка 1190 «Прочие внеоборотные активы» = стоимость внеоборотных активов, не учтенных в других показателях разд. I бухгалтерского баланса.

Строка 1100 «Итого по разделу I» = сумма показателей строк 1110 — 1190.

- Раздел II «Оборотные активы»

Строка 1220 «НДС по приобретенным ценностям» = Дт 19.

Строка 1230 «Дебиторская задолженность» = Дт 62 + Дт 60 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (кроме процентных займов) + Дт 75 + Дт 76 — Кт 63.

Строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)» = Дт 58 + Дт 55, субсчет «Депозитные счета», + Дт 73, субсчет «Расчеты по предоставленным займам» (аналитические счета учета краткосрочных финансовых вложений), — Кт 59 (аналитический счет учета резерва по краткосрочным финансовым вложениям).

Строка 1250 «Денежные средства и денежные эквиваленты» = Дт 50 + Дт 51 + + Дт 52 + Дт 55 + Дт 57 — Дт 55, субсчет «Депозитные счета» (аналитические счета учета финансовых вложений).

Строка 1260 «Прочие оборотные активы» = стоимость оборотных активов, не включенная в другие показатели разд. II бухгалтерского баланса.

Строка 1200 «Итого по разделу II» = сумма показателей строк 1210 — 1260.

Строка 1600 «Баланс» = показатель строки 1100 + показатель строки 1200.

- Раздел III «Капитал и резервы»

Строка 1320 «Собственные акции, выкупленные у акционеров» = Дт 81. Заключите показатель в скобки.

Строка 1340 «Переоценка внеоборотных активов» = Кт 83 (аналитический счет учета сумм дооценки основных средств и нематериальных активов).

Строка 1350 «Добавочный капитал (без переоценки)» = Кт 83 (кроме сумм дооценки основных средств и нематериальных активов).

Строка 1360 «Резервный капитал» = Кт 82.

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)» = Кт 84 (Дт 84). При дебетовом сальдо — показатель отрицательный (то есть имеет место убыток), заключите его в скобки.

Строка 1300 «Итого по разделу III» = сумма показателей строк 1310 — 1370. Если результат отрицательный (при наличии отрицательных показателей по строкам 1320 и 1370), покажите его в круглых скобках.

- Раздел IV «Долгосрочные обязательства»

Строка 1420 «Отложенные налоговые обязательства» = Кт 77.

Строка 1430 «Оценочные обязательства» = Кт 96 (только оценочные обязательства со сроком исполнения более 12 месяцев после отчетной даты).

Строка 1450 «Прочие обязательства» = долгосрочная задолженность, которая не вошла в другие показатели разд. IV бухгалтерского баланса.

Строка 1400 «Итого по разделу IV» = сумма показателей указанных выше строк 1410 — 1450.

- Раздел V «Краткосрочные обязательства»

Строка 1520 «Кредиторская задолженность» = Кт 60 + Кт 62 + Кт 76 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75. При этом учитывайте только краткосрочную задолженность.

Строка 1530 «Доходы будущих периодов» = Кт 98 + Кт 86 в части целевого бюджетного финансирования, грантов, технической помощи и т. д.

Строка 1540 «Оценочные обязательства» = Кт 96 (только оценочные обязательства со сроком исполнения не более 12 месяцев после отчетной даты).

Строка 1550 «Прочие обязательства» = суммы задолженностей по краткосрочным обязательствам, не учтенные при определении других показателей разд. V баланса.

Строка 1500 «Итого по разделу V» = сумма показателей строк 1510 — 1550.

Строка 1700 «Баланс» = показатели строк 1300 + 1400 + 1500.

Если все хозяйственные операции отражены верно и правильно перенесены в баланс, показатели строк 1600 и 1700 совпадут. Если данное равенство не соблюдается, где-то допущена ошибка. Тогда требуется проверить, пересчитать и скорректировать занесенные данные.

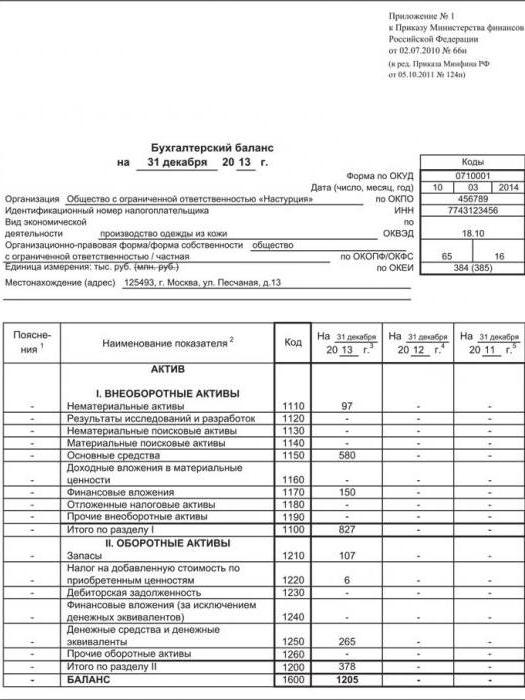

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2016 г., применяет упрощенную систему налогообложения.

Остатки (Кт — кредитовые, Дт — дебетовые) на счетах бухгалтерского учета ООО на 31 декабря 2016 года

| Сальдо | Сумма, руб. | Сальдо | Сумма, руб. |

|---|---|---|---|

| Дт 01 | 600 000 | Дт 58 | 150 000 |

| Кт 02 | 200 000 | Кт 60 | 150 000 |

| Дт 04 | 100 000 | Кт 62 (субсчет "Авансы") | 505 620 |

| Кт 05 | 50 000 | ||

| Дт 10 | 10 000 | Кт 69 | 100 000 |

| Дт 19 | 10 000 | Кт 70 | 150 000 |

| Дт 43 | 90 000 | Кт 80 | 50 000 |

| Дт 50 | 15 000 | Кт 82 | 10 000 |

| Дт 51 | 250 000 | Кт 84 | 150 000 |

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2016 г. по общей форме:

| Пояснения | Наименование показателя | Код | На 31 декабря 2016 | На 31 декабря 2015 | На 31 декабря 2014 |

|---|---|---|---|---|---|

| АКТИВ | |||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

| - | Нематериальные активы | 1110 | 50 | - | - |

| - | Результаты исследований и разработок | 1120 | - | - | - |

| - | Нематериальные поисковые активы | 1130 | - | - | - |

| - | Материальные поисковые активы | 1140 | - | - | - |

| - | Основные средства | 1150 | 400 | - | - |

| - | Доходные вложения в материальные ценности | 1160 | - | - | - |

| - | Финансовые вложения | 1170 | 150 | - | - |

| - | Отложенные налоговые активы | 1180 | - | - | - |

| - | Прочие внеоборотные активы | 1190 | - | - | - |

| - | Итого по разделу I | 1100 | 600 | - | - |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||

| - | Запасы | 1210 | 107 | - | - |

| - | Налог на добавленную стоимость по приобретенным ценностям | 1220 | 10 | - | - |

| - | Дебиторская задолженность | 1230 | - | - | - |

| - | Финансовые вложения (за исключением денежных эквивалентов) | 1240 | - | - | - |

| - | Денежные средства и денежные эквиваленты | 1250 | 265 | - | - |

| - | Прочие оборотные активы | 1260 | - | - | - |

| - | Итого по разделу II | 1200 | 375 | - | - |

| - | БАЛАНС | 1600 | 975 | - | - |

| Пояснения | Наименование показателя | Код | На 31 декабря 2016 | На 31 декабря 2015 | На 31 декабря 2014 |

|---|---|---|---|---|---|

| ПАССИВ | |||||

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||

| - | Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 50 | - | - |

| - | Собственные акции, выкупленные у акционеров | 1320 | (-) | (-) | (-) |

| - | Переоценка внеоборотных активов | 1340 | - | - | - |

| - | Добавочный капитал (без переоценки) | 1350 | - | - | - |

| - | Резервный капитал | 1360 | 10 | - | - |

| - | Нераспределенная прибыль (непокрытый убыток) | 1370 | 150 | - | - |

| - | Итого по разделу III | 1300 | 210 | - | - |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| - | Заемные средства | 1410 | - | - | - |

| - | Отложенные налоговые обязательства | 1420 | - | - | - |

| - | Оценочные обязательства | 1430 | - | - | - |

| - | Прочие обязательства | 1450 | - | - | - |

| - | Итого по разделу IV | 1400 | - | - | - |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| - | Заемные средства | 1510 | - | - | - |

| - | Кредиторская задолженность | 1520 | 765 | - | - |

| - | Доходы будущих периодов | 1530 | - | - | - |

| - | Оценочные обязательства | 1540 | - | - | - |

| - | Прочие обязательства | 1550 | - | - | - |

| - | Итого по разделу V | 1500 | 765 | - | - |

| - | БАЛАНС | 1700 | 975 | - | - |

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2016 г.

Также добавляется графа 3 — для указания кодов строк.

Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета 04 вычитается кредитовое сальдо счета 05.

Итого получаем 50 000 руб. (100 000 руб. — 50 000 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 50.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета 01 — кредитовое сальдо счета 02. Результат—— 400 000 руб. (600 000 руб. — 200 000 руб.). В баланс записано 400.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета 58 — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета 10 + дебетовое сальдо счета 43. Итог — 100 тыс. руб. (10 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета 19, поэтому в баланс бухгалтер внес 10 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета 50 и дебетового сальдо счета 51. Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200 : 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

Переходим к пассиву баланса. Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета 80, то есть в балансе стоит 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета 82. В нашем случае это 10 тыс. руб.

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета 84. Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что вся задолженность краткосрочная) определен следующим образом: кредитовое сальдо счета 60 + кредитовое сальдо счета 62 + кредитовое сальдо счета 69 + кредитовое сальдо счета 70. Результат — 765 тыс. руб. (150 тыс. руб. + 500 тыс. руб. + 100 тыс. руб. + 15 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки разд. V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 975 тыс. руб. (210 тыс. руб. + 765 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 975 тыс. руб.

4 Составление бухгалтерского баланса

Бухгалтерский баланс имеет форму двусторонней таблицы. Каждая строка таблицы (балансовый счёт) представляет собой наименование объекта бухгалтерского учёта и его стоимость на момент составления баланса. Основными составляющими бухгалтерского баланса являются активы (левая сторона таблицы), обязательства и капитал (правая сторона таблицы). В экономической литературе даётся следующие определения этих понятий:

1. активы - это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые могут принести ей экономические выгоды в будущем.

2. обязательства - существующая на отчётную дату задолженность организации, которая образовалась вследствие осуществления ее хозяйственной деятельности и расчёты по которой могут привести к оттоку активов.

3. капитал - вложения собственников и прибыль, накопленная за всё время деятельности организации

Бухгалтерский баланс как форма финансовой отчётности составляется, как правило, на отчётную дату (конец календарного месяца , квартала, года ). Однако важно понимать, что методологически бухгалтерский баланс, будучи сводом информации о стоимости имущества хозяйствующего субъекта, может быть определён по состоянию на любую дату (и даже на любое время) и может составляться так часто, как это представляется необходимым, даже по итогам каждой хозяйственной операции ).

В бухгалтерском учете, как и в физике, существует «закон сохранения » - ничто ниоткуда не возникает (любой актив у предприятия появляется из-за каких-либо действий), то есть синхронно с активами в балансе отображаются источники их происхождения. Активы и пассивы отображаются раздельно: экономические ресурсы в активе, а источники в пассиве. Итог актива баланса всегда равен итогу пассива баланса, при создании предприятия исполняется бухгалтерское равенство:

Активы = Пассивы

Обычно часть активов вносится кем-то другим, кто не является собственником, с учётом этого равенство имеет такой вид:

Активы = Капитал + Обязательства

Суммы из обеих частей уравнения совпадают, потому что они описывают одни и те же объекты, но с двух разных точек зрения:

1. Актив отвечает на вопрос: чем являются средства?

2. Пассив отвечает на вопрос: кто вложил эти средства?

Итоговую сумму актива (пассива) баланса называют «валютой баланса » или «цифрой баланса»

Активы включают в себя все виды средств: здания, оборудование, запасы материалов, товаров, транспортные средства, задолженность клиентов, контрагентов, деньги на расчетных и других счетах в банках и так далее. Обязательства складываются из денежных средств, которые организация должна за поставленные ей товары и услуги, кредиты и так далее. Истинность того, что суммы обеих частей балансового уравнения будут равны друг другу, не зависит от количества проведённых операцийРавенство активов и пассивов основывается на принципе двойной записи (способ ведения учёта, при котором каждое изменение состояния средств организации отражается по крайней мере на двух счетах, обеспечивая общий баланс)

Активы и пассивы обычно подразделяются на текущие и долгосрочные. В международной практике активы в балансе перечисляются в порядке их ликвидности .

Cтатьи бухгалтерского баланса формируются в результате обработки большого количества хозяйственных операций, которые структурно объединяются в группы в соответствии с их характером и функцией. Каждая существенная статья должна представляется в отчетности отдельно. Статьи, которые содержат несущественные суммы должны объединяться с суммами аналогичного характера или назначения и не должны представляться отдельно.

Правильное составление бухгалтерского баланса предполагает:

1. Полный охват показателей и результатов деятельности компании.

2. Надлежащую группировку хозяйственных процессов в соответствии с природой того или иного процесса

3. Правильное отображение операций, которое позволит определить не только финансовое состояние компании, но и его финансовый результат

В России форма бухгалтерского баланса и порядок его составления юридическими лицами (кроме кредитных и бюджетных организаций) регламентируются ПБУ 4/99 «Бухгалтерская отчетность организаций». Форма действующего на Украине бухгалтерского баланса всех юридических лиц (кроме кредитных и бюджетных организаций) и порядок его заполнения регулируются Национальным положением (стандартом) бухгалтерского учёта № 2 «Баланс» Порядок составления бухгалтерского баланса банками регулируется «Положением про организацию бухгалтерского учёта и отчётности в банках Украины », выданным Национальным банком Украины и «Положением Банка России от 26.03.2007 № 302-П „О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации“ », выданным Центральным банком Российской Федерации

Как на Украине, так и в России в бухгалтерском балансе активы и обязательства должны быть представлены с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Хотя в отчёте по ликвидности (форма баланса для российских банков) активы и обязательства не разделяются на краткосрочные и долгосрочные [ . Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочныеСтатьи баланса в соответствии с US GAAP схожи с МСФО, но в американских стандартах есть требование располагать все статьи в порядке снижения ликвидности

Оценка статей бухгалтерского баланса

ОЦЕНКА СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА - представление в денежном выражении отражаемых в бухгалтерском балансе видов хозяйственных средств организации и источников их образования: капитальных и других финансовых вложений, основных средств, нематериальных активов, сырья, материалов, готовой продукции, незавершенного производства, расходов будущих периодов.

|

Бухгалтерский баланс – это группировка хозяйственных средств, их источников на определенную дату. Равенство активов и пассивов баланса называют валютой баланса. Бухгалтерский баланс используют для анализа хозяйственной деятельности предприятия, для того, чтобы изыскать внутренние резервы, сократить затраты и потери. Баланс используют не только внутренними пользователями, но и внешними (акционерами, учредителями, кредиторами, банками). Схематично бухгалтерский баланс представляет собой таблицу. Актив включает два раздела: «Внеоборотные активы» и «Оборотные активы» и отражает имущество предприятия. Все ресурсы предприятия сгруппированы в активе баланса, а их источники образования – в пассиве баланса. Разделы в активе баланса расположены в порядке возрастания ликвидности. Пассив включает три раздела: «Капитал и резервы», «Долгосрочные пассивы» и «Краткосрочные пассивы». Классификация бухгалтерских балансов может быть представлена по следующим признакам: 1) время составления; 2) источник составления; 3) объем информации; 4) характер деятельности; 5) форма собственности; 6) объект отражения; 7) способ очистки; 8) по расположению актива и пассива; 9) по форме отражения оборота. По времени составления бухгалтерские балансы могут быть: 1) вступительный или начальный баланс – перед его составлением на предприятии проводится инвентаризация и оценка всего имущества; 2) текущий баланс – периодически составляется в течение всего времени деятельности организации. Текущий баланс бывает трех видов: а) начальный (входящий) – составляется на начало отчетного периода; б) заключительный (исходящий) – составляется на конец отчетного периода; в) промежуточный баланс – составляется за период между началом и концом отчетного периода; 3) ликвидационный баланс – характеризует имущественное состояние предприятия на дату прекращения его деятельности за отчетный период; 4) разделительные балансы – составляются в ходе разделения крупной организации на некоторое число более мелких структурных подразделений или в процессе передачи одного, или нескольких структурных подразделений данной организации другой организации; 5) объединительный баланс – составляется в процессе объединении нескольких организаций в одну крупную организацию или в процессе присоединении одной или нескольких структурных подразделений к данной организации. По источникам составления балансы подразделяются на: 1) инвентаризационные балансы – составляются в соответствии с проведенной описью средств предприятия, такой баланс может быть представлен в сокращенном или в упрощенном видах; 2) книжный баланс – составляется на основании данных текущего бухгалтерского учета (на основании текущей документации); 3) генеральный баланс составляется на основании учетных записей бухгалтерского учета и данных проведенной инвентаризации. По объему информации балансы подразделяются на: 1) единичные балансы – отражают информацию о деятельности только одной организации; 2) сводные балансы – отражают информацию о деятельности нескольких организаций, составляются с помощью механического суммирования средств, числящихся на статьях нескольких единичных балансов, и подсчета общих итогов актива и пассива. В таких балансах отдельные графы отражают состояние средств отдельных организаций, а графа «Всего» характеризует общее состояние средств всех организаций в целом. По характеру деятельности бывают: 1) баланс основной деятельности – соответствующий уставной политике в организации; 2) баланс неосновной деятельности – отражает прочие виды деятельности организации (транспортные хозяйства, жилищно-коммунальные и т. д.). По формам собственности балансы могут быть представлены в зависимости от установленной организационно-правовой формы: государственные, муниципальные, кооперативные, совместных предприятий и т. д. По объекту отражения балансы подразделяются на: 1) самостоятельный баланс – такой баланс составляют предприятия, которые являются юридическими лицами; 2) отдельный баланс – этот баланс составляют структурные подразделения, относящиеся к одной организации (юридическому лицу). По способу очистки: 1) баланс-брутто – включает в себя регулирующие статьи, используется для научных исследований, а также для совершенствования информационных функций; 2) баланс-нетто – исключает регулирующие статьи, используется в настоящее время сальдовый баланс-нетто, так как отражает реальную стоимость имущества организации. По расположению актива и пассива баланса: 1) баланс в форме счета – в нем параллельное расположение статей и разделов актива и пассива; 2) баланс в форме отчета – в нем последовательное расположение актива и пассива. По форме отражения оборота: 1) сальдовый баланс – составляется путем подсчета остатков (сальдо) по счетам; 2) оборотный баланс – помимо остатков (сальдо) содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период. К любому бухгалтерскому балансу необходимо предъявляются следующие определенные требования: правдивость (верность), реальность, единство, преемственность, ясность. Правдивым является баланс, который был составлен в соответствии с записями, произведенными на основании данных документов. Документы, в свою очередь, отражают факты хозяйственной деятельности организации за определенный период времени. Условие правдивости баланса – достоверность записей в документах, которые обосновывают показатели баланса. Приемы вуалирования: 1) отражение ценностей в балансе не на тех статьях, где их следует учитывать; 2) сальдирование кредиторской и дебиторской задолженности, т. е. те суммы, которые должны отражаться реально по активу (дебиторы) и по пассиву (кредиторы), а также вычитаться одна из другой; при этом в баланс попадает только разность между ними (сальдо); 3) списание недостач ценностей за счет выявленных излишков; 4) неправильное (увеличенное или уменьшенное по сумме, чем следовало) создание фондов и резервов организации; 5) несписание сумм на издержки расходов, относящихся к отчетному периоду; 6) включение в бухгалтерский баланс чужого имущества; 7) составление баланса на основании данных, не обоснованных документацией. Реальность баланса и правдивость – неоднозначные понятия. Баланс может быть правдивым, но нереальным. Существуют теории балансовых оценок: объективных оценок, субъективных и книжных оценок. Теория объективных оценок основана на принципе проданных цен, которые могли бы быть установлены в процессе продажи имущества организации на момент составления баланса. Теория субъективных оценок основана на том, что стоимость средств организации напрямую зависит от индивидуальных условий, в которых находится данная организация. Один и тот же предмет может иметь разную стоимость у разных организаций. Теория книжных оценок основана на той оценке, в соответствии с которой средства организации числятся в учете (в книгах). Но ни одна из перечисленных теорий не может дать однозначного ответа на вопрос об оценке. Следовательно, необходимо полагаться на соответствие оценок баланса определенным нормативным документам, действующим в настоящее время. Реальность баланса в основном зависит от ликвидности средств организации. Ликвидность дебиторской задолженности характеризуется возможностью получения денежных средств от дебиторов. Таким образом, у баланса могут быть как ликвидные, так и неликвидные средства (неспособные пройти оборот). Реальность баланса характеризуется возможностью «жиз-ни «активов данного предприятия. Единство баланса заключается в построении его на однотипных принципах учета и оценки. Преемственность баланса заключается в том, что каждый последующий бухгалтерский баланс должен вытекать из предыдущего баланса (преемственность должна распространяться на методы оценок и составления балансов). Ясность баланса – это его доступность отдельным пользователям информации. |

Виды бухгалтерских балансов

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и порядка составления

По способу формирования:

1. Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования имущества по состоянию на определённую дату. Баланс составляется бухгалтерией компании путём подсчёта остатков (сальдо) по счетам.

2. Оборотный баланс помимо остатков средств и источников формирования имущества на начало и конец периода содержит данные об их движении за отчётный период. Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов.

По периодичности:

1. Вступительный (начальный) баланс - первый баланс, составляемый в начале деятельности компании. В активе отражается состав имущества компании (обычно представленный в виде взносов участников), а в пассиве - источники его возникновения

2. Заключительный баланс [ .

1. Годовой бухгалтерский баланс - заключительный баланс, который является завершением отчётного года и служит обоснованием для открытия счетов в новом отчётном году

2. Промежуточный бухгалтерский баланс предоставляется за период более короткий, чем полный отчётный год, и обычно является сокращённой формой обычного отчёта, хотя большинтво стандартов не запрещают предоставлять промежуточный баланс в полном объёме

3. Санируемые балансы составляются в ситуации, когда компания находится на пороге банкротства

4. Ликвидационные балансы составляются для характеристики имущественного состояния компании при прекращения деятельности как юридического лица.

По степени готовности:

1. Предварительный (провизорный) баланс - бухгалтерский баланс, составляемый заранее на конец отчётного периода с учётом ожидаемых изменений в составе имущества компании.

2. Заключительный баланс - отчётный документ о производственно-финансовой деятельности компании за определённый период времени

По уровню консолидации:

1. Единый бухгалтерский баланс отражает деятельность одной компании

2. Консолидированный (сводный) баланс - сводный отчет о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний.

3. Разделительный баланс составляется при разделении одного хозяйствующего субъекта на несколько юридических лиц или при выделении из единого баланса некоторой доли капитала для образования новой организации. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица.

По признаку источника составления:

1. Инвентарные балансы составляются на основании инвентарной ведомости имущества, средств в расчетах, обязательств.

2. Книжный баланс строится по данным бухгалтерского учета без проверки книжных записей путем инвентаризации

По наличию регулирующих статей (способу очистки) разделяют понятия баланса-брутто и баланса-нетто . Они отличаются наличием регулирующих статей баланса. Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто, а без регулирующих статей - балансом-нетто.

По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных компаний, а также общественных организаций.

Ликвидационные балансы

При ликвидации компаний приходится составлять ряд различных «ликвидационных балансов», что основано на специфике деятельности ликвидируемой компании.

Перед составлением самого ликвидационного баланса для уточнения реального финансового положения ликвидируемой организации составляется промежуточный ликвидационного баланс. Промежуточный ликвидационный баланс содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также результаты их рассмотренияОбычно промежуточные ликвидационные балансы составляются неоднократно в их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и кредиторов ]

Таким образом промежуточный ликвидационный баланс содержит:

сведения о составе активов и пассивов компании,

стоимость его имущества,

сведения об актуальной дебиторской и кредиторской задолженностях

После проведения всех ликвидационных процедур составляется ликвидационный баланс - это отчет о финансовом состоянии компании, отражающий его активы, обязательства и собственный капитал на дату ликвидации. Датой ликвидации называют дату исключения компании из государственного реестра . Такой баланс имеет вид нулевого баланса (когда все его статьи равны нулю)

Начиная с бухгалтерской (финансовой) отчетности за 2012 год малые предприятия могут сдавать отчетность по упрощенным формам.Они приведены в приложении № 5 к приказу Минфина России от 2 июля 2010 года № 66н.

Напомним, главными критериями отнесения фирм к субъектам малого предпринимательства являются численность сотрудников и выручка фирмы в течение последних двух лет. Число работников не должно превысить 100 человек в год, а выручка 400 млн. в год (п. 1 ст. 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ).

Начать заполнение баланса нужно с заголовочной части, так называемой «шапки». В ней указывают все те же данные, что и в обычной форме: название фирмы, вид деятельности, организационно-правовая форма или форма собственности. Составлять упрощенный баланс можно тоже в тысячах или миллионах рублей.

Подробно о том, как заполнить строку 1150 читайте в разделе V«Бухгалтерский баланс» → подраздел «Внеоборотные активы» → Строка 1150 «Основные средства».

В следующей строке «Нематериальные, финансовые и другие внеоборотные активы»отражают информацию по нематериальным активам, результатам исследований и разработок, поисковым активами, доходным вложениям в материальные ценности,отложенным налоговым активам и прочим внеоборотным активам. Данная строка может объединять в себе информацию сразу семи строк обычного баланса: 1110, 1120, 1130, 1140, 1160, 1180 и 1190.

Внимание

В укрупненных строках баланса надо поставить код того показателя, который имеет наибольший удельный вес в составе этого показателя (п. 5 приказа Минфина России от 2 июля 2010 года № 66н).

Например, если по строке «Нематериальные, финансовые и другие внеоборотные активы» большая часть в сумме показателей представлена нематериальными активами, то необходимо поставить код 1110, если же результатами исследований и разработок, то - 1120.

Следующие две строки: Запасы;Денежные средства и денежные эквиваленты, и названием, и кодами строк соответствуют строкам 1210 и 1250 стандартного баланса.

Далее расположена строка «Финансовые и другие оборотные активы». Она предназначена для отражения сведений об оборотных активах, за исключением запасов, денежных средств и денежных эквивалентах. Здесь отражают дебиторскую задолженность покупателей, суммы НДС по приобретенным ценностям, денежные средства и краткосрочные финансовые вложения (со сроком погашения, не превышающим 12 месяцев), а также другие оборотные активы компании.

В зависимости от существенности показателя, этой строке может быть присвоен один из кодов: 1220 (НДС по приобретенным ценностям), 1230 (дебиторская задолженность), 1240 (финансовые вложения(за исключением денежных эквивалентов), 1260 (прочие оборотные активы).

В последней строке актива баланса - 1600 «Баланс» вносят итоговую сумму всех статей актива баланса.

Пассив упрощенного баланса состоит из шести строк. В первой строке «Капитал и резервы» указывают совокупные данные, отражаемые в разд. III «Капитал и резервы» обычной формы баланса. О том, какие данные необходимы для заполнения этих строк, читайте в Бераторе для Windows («Бухгалтерская отчетность» → раздел V «Бухгалтерский баланс» → подраздел «Капитал и резервы»).

По следующим двум строкам отражают сведения о долгосрочных обязательствах. По строке 1410 «Долгосрочные заемные средства» указывают сведения о кредитах и займах, срок погашения которых превышает 12 месяцев.

Строка 1450 «Другие долгосрочные обязательства» предназначена для отражения всех других обязательств, срок погашения которых превышает 12 месяцев.

Следующие три строки предназначены для отражения краткосрочных обязательств (срок погашения которых не превышает 12 месяцев).

В строку 1510 «Краткосрочные заемные средства» вносят данные о кредитах и займах, а в строку 1520 - кредиторскую задолженность. Для всех остальных обязательств предназначена строка 1150 «Другие краткосрочные обязательства».

В последней строке баланса 1700 «Пассив» указывают сумму всех статей пассива.

Если вашей фирме необходимо пояснить какие-то показатели баланса и отчета о финансовых результатах, то к ним нужно составить еще и . В них нужно привести только самую важную информацию, без которой невозможно оценить финансовое состояние вашей компании. Как указали финансисты, в Информации «Бухгалтерская отчетность субъектов малого предпринимательства», в пояснениях целесообразно указать, например:

- положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и (какой метод учета доходов и расходов использует компания; учитывается ли отложенный налог на прибыль наряду с текущим, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т.п.);

- данные о существенных фактах хозяйственной жизни, которые не раскрыты показателями бухгалтерского баланса и отчета о финансовых результатах. Это может быть информация о существенных операциях с собственниками (учредителями), таких как начисления и , вклады в уставный капитал и т.п.

Внимание

Малые компании вправе, как и прежде сдавать бухгалтерскую (финансовую) отчетность в обычных формах. В этом случае необходимо соблюдать общие требования к бухгалтерской отчетности, которые установлены .

Представление упрощенных форм отчетности - право, а не обязанность фирм. Свое решение лучше закрепить в бухгалтерской учетной политике.

Как заполнить упрощенную форму баланса покажет пример.

По состоянию на 31 декабря отчетного года у ООО «Пассив» сформированы показатели (в тыс. руб.) из стандартной формы баланса. В таблице приведены только строки, по которым есть данные:

| Наименование показателя | Код | На 31 декабря 2012 г. | На 31 декабря 2011 г. | На 31 декабря 2010 г. |

| АКТИВ | ||||

| Основные средства | 1150 | 120 | 100 | 80 |

| Запасы | 1210 | 70 | 45 | 20 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 8 | 5 | 2 |

| Дебиторская задолженность | 1230 | 170 | 120 | 110 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 4 | 50 | 2 |

| Денежные средства и денежные эквиваленты | 1250 | 100 | 100 | 22 |

| БАЛАНС | 1600 | 472 | 420 | 236 |

| ПАССИВ | ||||

| Уставный капитал | 1310 | 10 | 10 | 10 |

| Нераспределенная прибыль | 1370 | 200 | 150 | 110 |

| Кредиторская задолженность | 1520 | 262 | 260 | 100 |

| БАЛАНС | 1700 | 472 | 420 | 236 |

За 2012 год компания решила отчитываться по упрощенным формам бухгалтерской (финансовой) отчетности. Вот как будет выглядеть упрощенный баланс ООО «Пассив»:

Бухгалтерский баланс относится к ключевым современных предприятий. В чем заключаются особенности его формирования? Какие источники права регулируют порядок его составления?

Что представляет собой бухгалтерский баланс?

Прежде чем изучать вопрос — как заполнять бухгалтерский баланс, рассмотрим то, что он представляет собой как документ.

Данный источник предназначен для отражения состояния фирмы по состоянию на конкретный момент времени. Бухгалтерский баланс содержит сведения в денежном выражении, которые позволяют, таким образом, оценить финансовое положение предприятия. Соответствующий документ во многом необходим руководству предприятия, а также его собственникам в целях объективной оценки состояния бизнеса. Бухгалтерский баланс может вызывать интерес со стороны потенциальных инвесторов, партнеров, кредиторов. Рассматриваемый документ позволяет осуществлять планирование активов и пассивов фирмы, выполняет функции источника данных для анализа хозяйственных процессов в организации.

Изучим теперь то, как заполнить форму бухгалтерского баланса. Для решения данной задачи полезно будет рассмотреть его структуру.

Структура бухгалтерского баланса

Отчетный документ, о котором идет речь, состоит из 2 основных элементов — актива, а также пассива. Первый отражает то, какими ресурсами обладает компания. Второй фиксирует источники формирования Главное требование к составлению бухгалтерского баланса — обеспечение равенства между показателями актива и пассива. Это обусловлено применением метода двойной записи, который используется в бухучете.

Активы бухгалтерского баланса классифицируются на внеоборотные, а также оборотные. Соответствующие данные формируют отдельные элементы в рассматриваемом документе. В свою очередь, пассивы, отражаемые в бухгалтерском балансе, отражаются в разделах, в которых фиксируются:

Капитал и резервы предприятия;

Долгосрочные, а также краткосрочные обязательства.

В каждом компоненте актива и пассива отражается отдельная статья бухгалтерского баланса.

Основные требования к балансу

На что следует обращать внимание при формировании соответствующего документа с учетом его структуры? Бухгалтерский баланс предприятия, заполненный по всем правилам, должен соответствовать следующим критериям:

Нельзя осуществлять зачет между различными статьями по активам и пассивам, прибылям и убыткам, если не считать тех случаев, при которых подобные подходы обусловлены требованиями финансового законодательства;

Сведения, фиксируемые в балансе по состоянию на начало года, должны соответствовать показателям, зафиксированным в конце прошлого года;

Статьи баланса должны подтверждены документами по пассивов, финансовых расчетов.

Рассмотрим теперь то, на основе какой формы должен составляться бухгалтерский баланс.

Форма бухгалтерского баланса

Форма документа, о котором идет речь, утверждена законодательно — Приказом Минфина России № 66н, утвержденным 02.07.2010 года. В ряде случаев организации могут разрабатывать форму баланса самостоятельно, но на основе той, что введена в оборот официально. Кроме того, предприятие должно соблюдать установленные требования к формированию отчетности. Если предприятие самостоятельно разрабатывает форму, на основе которой создается бухгалтерский баланс, бланк заполненный соответствующего документа должен будет содержать те же коды по строкам разделов и статей, которые приведены в официальной форме, что утверждена законодательно.

Если говорить о практических нюансах заполнения баланса, то можно обратить на перечень обязательных реквизитов, которые должны присутствовать в соответствующем документе.

Реквизиты баланса

Рассматриваемый источник должен включать:

Отчетную дату;

Название организации в соответствии с уставом;

ИНН фирмы;

ОКВЭД компании;

Сведения об организационно-правовой форме предприятия;

Единицы измерения — в тысячах или миллионах рублей;

Адрес компании;

Дату утверждения документа;

Дату отправки документа.

Рассмотрим теперь то, каким образом должен заполняться баланс, более подробно.

Порядок заполнения баланса: внеоборотные активы

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом его структуры. Начнем с актива. Первый его раздел отражает сведения о внеоборотных активах предприятия. В нем фиксируются следующие показатели:

Нематериальные активы (для того чтобы вычислить значение для данного показателя, необходимо вычислить разницу между Дебетом счета 04 по плану счетов и Кредитом счета 05);

Итоги по исследованиям и разработкам (значение берется по Дебету счета 04);

Нематериальные активы, классифицируемые как поисковые (Дебет 08 по субсчету учета нематериальных поисковых затрат, заполняется только фирмами, которые используют в производстве природные ресурсы);

Материальные активы, которые относятся к поисковым (Дебет 08 по субсчету учета материальных поисковых затрат аналогично заполняется фирмами, которые используют различные природные ресурсы);

Основные средства предприятия (разница между Дебетом 01 и суммой между Кредитом 02 и Дебетом 08 по субсчету учета тех основных средств, которые не введены предприятием в эксплуатацию);

Инвестиции в материальные ценности (разница между Дебетом 03 и Кредитом 02 по субсчету учета амортизации имущества фирмы, которое относится к соответствующим инвестициям);

Финансовые вложения (сумма Дебета 58 и 55 по субсчету, на котором учитываются депозитные счета, а также Дебета 73 по субсчету, на котором учитываются расчеты по займам, уменьшенная на Кредит 59 по субсчету, на котором учитываются резервы по длинным обязательствам);

Налоговый актив, классифицируемый как отложенный (Дебет 09);

Иные внеоборотные активы, которые соответствуют тем суммам, которые не включены в иные строки в рамках раздела;

Итоговый показатель — по всем предыдущим строкам.

В следующем разделе фиксируются оборотные активы.

Оборотные активы

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом установленных требований к нему. В соответствующем разделе отражаются следующие показатели:

Запасы (разница между Дебетом 41, суммой Кредита 42, Дебета 15, 16, уменьшенная на сумму между Кредитом 14 и Дебетом 97, а также Дебетом по таким счетам, как 10, 11, 20, 21, 23, 29, 43, 44, а также 45);

НДС по ценностям, которые были приобретены компанией (Дебет 19);

Показатели по дебиторским долгам (разница между суммой Дебета 62, 60, 68, 69, 70, 71, 73 — без процентных займов, 75, а также 76, и Кредитом 63);

Финансовые инвестиции (разница между суммой Дебета 58, 55, 73 — по субсчету, на котором фиксируются расчеты в рамках займов, и Кредитом 59);

Денежные средства и эквиваленты (сумма Дебета 50, 51, 52, 55, 57, уменьшенная на Дебет 55 по субсчету, на котором учитываются депозитные счета);

Иные оборотные активы, которым соответствуют суммы по тем оборотным активам, что не были отражены в предыдущих строках,

Итоговая сумма по разделу.

В активе также подводится баланс, который соответствует суммам показателей обоих рассмотренных разделов. Далее рассмотрим пример, как заполнять бухгалтерский баланс в части пассивов.

Порядок заполнения баланса: капитал и резервы

Первый раздел соответствующей части баланса раскрывает сведения о капитале и резервах фирмы. Здесь фиксируются сведения:

Об уставном капитале предприятия (Кредит 80);

О собственных акциях, приобретенных у акционеров фирмы (Дебет 81);

О переоценке тех активов, которые классифицируются как внеоборотные (Кредит 83 — по субсчету, на котором фиксируются суммы дооценки по основным средствам предприятия, а также нематериальным активам);

О добавочном капитале — без учета переоценки (Кредит 83 — кроме сумм, отражаемых в предыдущей строке), о резервном капитале предприятия (Кредит 82);

О нераспределенной прибыли фирмы или о непокрытом убытке — в зависимости от результатов хозяйственной деятельности (Кредит 84);

Долгосрочные обязательства

О заемных средствах организации (Кредит 67 — если в расчет берутся проценты по краткосрочным — длительностью менее 1 года, займам);

О налоговых обязательствах, которые относятся к категории отложенных (Кредит 77);

Об оценочных обязательствах предприятия (Кредит 96 — если в расчет берутся долгосрочные, сроком, который составляет более 1 года, обязательства);

О прочих пассивах фирмы, которым соответствуют длинные долги фирмы перед кредиторами, не отраженные в иных строках;

Итоговый показатель по разделу.

Краткосрочные обязательства

Следующий раздел пассива отражает сведения о предприятия. Каким образом вносятся сведения о них в бухгалтерский баланс? Заполненный пример документа должен формироваться с учетом того, что в соответствующем разделе отражаются данные:

О заемных средствах фирмы (сумма Кредита 66 и 67 — по процентам в рамках долгосрочных, длительностью более 1 года, займов);

О кредиторских долгах (сумма Кредита 60, 62, 68, 69, 70, 71, 73, 75 — по коротким займам, а также 76);

О доходах в рамках будущих периодов (сумма Кредита 98 и 86);

Об оценочных пассивах (Кредит 96 — если в расчет берутся долгосрочные, длительностью более 1 года, обязательства);

Иные пассивы, которым соответствуют суммы коротких займов, не включенные в иные строки раздела;

Итоговый показатель по краткосрочным обязательствам.

Оценка показателей в балансе: нюансы

После того как цифры по всем разделам пассивов подсчитаны, определяется общий баланс. Как может выглядеть бухгалтерский баланс предприятия (заполненный)? ООО — как одна из самых распространенных правовых форм бизнеса, может иметь результаты хозяйственной деятельности, отраженные в следующих цифрах.

Исходя из каких закономерностей следует оценивать соответствующие показатели?

Самый главный нюанс здесь в том, что для каждой фирмы они будут представлены в особых пропорциях. Все зависит от специфики деятельности, оборотов предприятия, кредитной нагрузки на бизнес.

Заполненный баланс бухгалтерский ООО, вместе с тем, может быть сопоставлен с аналогичным документом другого хозяйственного общества в целях выявления более эффективной бизнес-модели. В ряде случаев российские предприятия вправе формировать бухгалтерский баланс в упрощенном виде. Рассмотрим его особенности подробнее.

Упрощенный баланс: нюансы

Упрощенный бухгалтерский баланс вправе составлять малые предприятия. Данный документ характеризуется менее сложен в заполнении в сравнении с традиционной формой баланса. Это обусловлено меньшим перечнем показателей, которые в нем отражаются. Если речь идет о том, чтобы составить упрощенный бухгалтерский баланс — заполненная форма его должна быть составлена на основе той, что утверждена в Приложении № 5 к Приказу № 66н.

Можно отметить, что основные показатели, фиксируемые в соответствующем документе, будут теми же, что характеризуют основную форму баланса. Рассмотрим пример, как заполнять бухгалтерский баланс упрощенного вида с учетом особенностей его структуры.

Структура упрощенного баланса: актив

Как и в стандартной форме документа, в соответствующем источнике присутствуют два основных блока — актив и пассив. Упрощенный бухгалтерский баланс предприятия, заполненный по установленным правилам, в части актива должен содержать сведения:

О тех материальных, нематериальных, а также оборотных активах, что относятся к внеоборотным;

О запасах;

О денежных средствах и эквивалентах;

О финансовых и прочих оборотных активах.

Аналогично подводится баланс соответствующего блока документа.

Структура упрощенного баланса: пассив

Если рассматривать указание сведений о пассивах в упрощенный бухгалтерский баланс предприятия, заполненный пример его предполагает отражение:

Данных о капитале и резервах;

О долгосрочных, а также краткосрочных займах;

О кредиторских долгах;

О прочих обязательствах, классифицированных как краткосрочные.

Как и в предыдущем блоке, фиксируется баланс по всем строкам. Как может выглядеть упрощенный бухгалтерский баланс заполненный? Пример соответствующего документа — на картинке ниже.

Как и в случае со стандартной формой баланса, упрощенная его модификация позволяет проанализировать эффективность бизнес-модели предприятия при сопоставлении его показателей с теми, что внесены в рассматриваемую другой фирмы аналогичного сегмента. С точки зрения информативности упрощенный баланс может быть столь же ценным источником, как и тот, что представлен в стандартной разновидности.