Взносы на случай временной нетрудоспособности. Страховые взносы на временную нетрудоспособность: тарифы, порядок расчета

1. Для чего предпринимателю добровольно регистрироваться в ФСС и уплачивать взносы «за себя».

2. Какие пособия ИП могут получить за счет ФСС.

Индивидуальные предприниматели, у которых есть наемные работники, в обязательном порядке должны зарегистрироваться в качестве страхователей в ПФР, ФФОМС и ФСС и уплачивать соответствующие взносы с оплаты труда своих работников. А что касается взносов «за себя», то их предприниматели должны уплачивать независимо от того, есть у них наемные работники или нет. При этом в обязательном порядке ИП уплачивают взносы на , а взносы на социальное страхование – это дело добровольное. Для чего же предпринимателям по собственной инициативе уплачивать взносы в ФСС, если законом разрешено этого не делать? Ответ прост: чтобы иметь право на получение социальных пособий, таких как пособие по временной нетрудоспособности, по беременности и родам, по уходу за ребенком. О том, как рассчитать взносы ИП в ФСС, определить размер причитающихся пособий, и насколько выгодна предпринимателям добровольная уплата взносов в ФСС, – читайте в этой статье.

Схема взаимодействия предпринимателя с ФСС выглядит следующим образом:

- Регистрация в ФСС в качестве страхователя

- Уплата страховых взносов, сдача отчетности

- Обращение в ФСС за назначением пособия при наступлении страхового случая.

Далее мы подробно рассмотрим каждый из этих пунктов. Еще раз напомню, что в данной статье речь идет о добровольном вступлении предпринимателей в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством независимо от наличия наемных работников. Взаимоотношения ИП с ФСС при уплате взносов за работников в этой статье не рассматриваются.

Добровольная регистрация ИП в ФСС в качестве страхователя

Индивидуальные предприниматели (а также адвокаты, члены крестьянских хозяйств, нотариусы и другие лица, занимающиеся частной практикой) подлежат обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством только в том случае, если они добровольно вступили в правоотношения по этому виду страхования и уплачивают за себя страховые взносы (ч. 3 ст. 2 Федерального закона № 255-ФЗ). Для того чтобы вступить в добровольные правоотношения по соцстрахованию, ИП должен зарегистрироваться в качестве страхователя. С этой целью предприниматель подает в территориальный орган ФСС по месту жительства следующие документы (ст. 4, 6 Порядка регистрации, утв. Приказом Минздравсоцразвития РФ от 07.12.2009 № 959н):

- Заявление

- Копии (с предъявлением подлинников работнику ФСС):

- паспорта;

- свидетельства о постановке на учет в налоговом органе (ИНН);

- свидетельства о государственной регистрации в качестве ИП.

В течение пяти рабочих дней с момента получения указанных документов орган ФСС присваивает обратившемуся предпринимателю регистрационный номер, код подчиненности, а также формирует уведомление о регистрации. Один экземпляр уведомления вручается ИП способом, указанным в заявлении (лично или по почте), а второй остается в фонде.

Уплата взносов ИП в ФСС «за себя»

Индивидуальные предприниматели, добровольно зарегистрировавшиеся в ФСС в качестве страхователей, уплачивают страховые взносы исходя из стоимости страхового года. При этом годовая сумма взносов рассчитывается по следующей формуле (ст. 4.5 Федерального закона № 255-ФЗ):

Вз = МРОТ х Т х 12 , где:

Вз – сумма взносов, подлежащая уплате за год (стоимость страхового года);

Страховые взносы в ФСС должны быть уплачены до 31 декабря того года, за который они исчислены. При этом не имеет значения периодичность уплаты: по частям в течение года или единовременно всей суммой, главное, чтобы на конец года вся сумма взносов была погашена. Еще один важный момент: сумма взносов, подлежащая уплате в ФСС, не зависит от того, в каком месяце ИП зарегистрировался в качестве страхователя. То есть предприниматель, зарегистрировавшийся в ФСС в январе, и предприниматель, зарегистрировавшийся в декабре, должны уплатить одинаковую сумму взносов – за полный год.

Пример расчета взносов ИП в ФСС

ИП Морозова С.В. зарегистрировалась в ФСС как лицо, добровольно вступившее в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, 15 марта 2015 года. Рассчитаем сумму взносов, которую ИП Морозова должна уплатить в ФСС за 2015 год (до 31.12.2015):

Вз = 5 965 х 2,9% х 12 = 2 07,82 руб.

! Обратите внимание: Поскольку регистрация ИП в ФСС и уплата взносов «за себя» происходит на добровольной основе, то в случае неуплаты или неполной уплаты взносов, предприниматель автоматически снимается с регистрационного учета. При этом штрафы и пени не взимаются, а суммы взносов, перечисленные в течение года (в неполном размере) возвращаются.

Расчет и выплата пособий ИП за счет ФСС

Следует оговориться, что на получение пособий за счет ФСС по страховым случаям, наступившим в текущем году, могут рассчитывать только те ИП, которые полностью и своевременно уплатили страховые взносы за предыдущий год (п. 6 ст. 4.5 Федерального закона № 255-ФЗ). Например, по страховым случаям, наступившим в 2015 году, получить пособия смогут предприниматели, уплатившие взносы в ФСС «за себя» за 2014 год.

Итак, какие виды пособий положены ИП , добровольно вступившим в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 1 ст. 1.4 Закона № 255-ФЗ):

- пособия по временной нетрудоспособности;

- пособия по беременности и родам;

- ежемесячного пособия по уходу за ребенком;

- социального пособия на погребение.

! Обратите внимание: независимо от того, зарегистрирован ИП в ФСС или нет, он может рассчитывать на получение следующих : единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности и единовременного пособия при рождении ребенка. Эти пособия выплачиваются фиксированном размере, одинаковом для всех.

Пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком рассчитываются исходя из среднего заработка застрахованного лица. Для ИП, добровольно зарегистрировавшихся в ФСС, указанные пособия исчисляются исходя из , действующего в том году, в котором наступил страховой случай. Например, на 2015 год МРОТ установлен в размере 5 965 рублей. На расчет пособия по временной нетрудоспособности влияет также страховой стаж, в который засчитываются годы работы по трудовому договору, либо годы, за которые ИП добровольно уплачивал взносы в ФСС «за себя».

Пример расчета пособия ИП по временной нетрудоспособности

ИП Александров А. И. в 2014 году добровольно зарегистрировался в ФСС и уплатил взносы. До регистрации в качестве ИП Александров работал по трудовому договору 9 лет. В марте 2015 Александров болел 15 дней. Рассчитаем сумму пособия по временной нетрудоспособности.

- Общий страховой стаж: 10 лет (9 лет по трудовому договору + 1 год в качестве ИП). Поэтому пособие по ВНТ будет начислено в размере 100% среднего заработка.

- Среднедневной заработок: 5 965 / 31 дн * 100% = 192,42 руб.

- Пособие по ВНТ: 192,42 * 15 дн = 2 886,30 руб.

Если бы у ИП Александрова не было стажа работы по трудовому договору, то его страховой стаж составил 1 год. В этом случае, пособие по временной нетрудоспособности оплачивалось в размере 60% среднедневного заработка и составило: 192,42 * 60% * 15 дн = 1 731,78 руб.

Подробнее о порядке расчета пособий по временной нетрудоспособности читайте в .

Пример расчета пособия по беременности и родам

ИП Снегирева добровольно зарегистрировалась в ФСС в 2014 году. В 2015 году получен листок нетрудоспособности по беременности и родам на 140 дней с 18 января 2015 по 6 июня 2015. Рассчитаем сумму пособия по беременности и родам.

На период нетрудоспособности приходятся 14 дней января, 6 дней июня и 4 полных месяца (с февраля по май). Пособие составит: 5 965 / 31 * 14 + 5 965 / 30 * 6 + 5 965 * 4 = 2 693,87 + 1 193 + 23 860 = 27 746,87

Пособие по уходу за ребенком выплачивается в размере 40% среднего заработка до момента исполнения 1,5 лет. При этом сумма пособия не может быть меньше , установленного на соответствующий год. Например, в 2015 году минимальная сумма пособия по уходу за первым ребенком равна 2 718,34 руб., за вторым и последующими детьми – 5 436,67 руб. Таким образом, предприниматель, добровольно зарегистрированный в ФСС, гарантированно будет получать минимальные суммы пособий по уходу за ребенком.

Суммы пособий, на которые ИП может претендовать, невелики, поскольку рассчитываются из МРОТ. Однако если сравнить эти суммы с величиной взносов, подлежащей уплате в ФСС, выгода от добровольной регистрации в ФСС и уплаты взносов «за себя» становится очевидна.

Для того чтобы получить из ФСС пособие по временной нетрудоспособности, по беременности и родам или по уходу за ребенком, ИП необходимо обратиться в орган ФСС, в котором он зарегистрирован в качестве страхователя, с соответствующим заявлением. Заявление составляется в произвольной форме, к нему прикладываются копии подтверждающих документов (листок временной нетрудоспособности, справка о постановке на учет в ранние сроки беременности, свидетельство о рождении ребенка).

! Обратите внимание: Обратиться в ФСС за получением пособия можно в течение определенного срока. Максимальный срок обращения за пособием по временной нетрудоспособности – шесть месяцев со дня восстановления трудоспособности (установления инвалидности), за пособием по беременности и родам – шесть месяцев со дня окончания больничного листа, за пособием по уходу за ребенком – шесть месяцев со дня достижения ребенком возраста полутора лет.

Отчетность ИП в ФСС

ИП, добровольно зарегистрированные в ФСС, должны ежегодно отчитываться перед фондом. Отчет по начисленным и уплаченным страховым взносам составляется по форме 4а-ФСС и состоит из двух разделов: в первом отражается информация об уплаченных страховых взносах, а во втором – суммы пособий, полученные из ФСС. Отчет представляется в орган ФСС по месту регистрации в срок до 15 января года, следующего за отчетным.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Остались вопросы – задавайте их в комментариях к статье!

Нормативная база

- Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» .

Расчеты с ФСС - порядок исчисления и уплаты взносов в этот фонд является актуальной темой не только для работодателей, наемных работников, но и для физических лиц, пользующихся трудом других физиков за плату. О том, как правильно посчитать и заплатить страховые взносы в соцстрах, расскажем в этой статье.

Кто должен платить страховые взносы в ФСС с зарплаты и других выплат

Есть два вида платежей в ФСС, регулируемые разными законами:

- «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ;

- «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ.

Кроме того, страхование во внебюджетных фондах регулируется общим законом от 24.07.2009 № 212-ФЗ (утратит силу с 01.01.2017).

О том, кто является страхователем и плательщиком страховых взносов в ФСС, говорится в ст. 2.1 закона № 255-ФЗ и ст. 3 закона № 125-ФЗ. Главным посылом этих статей является то, что если кто-либо нанимает лицо, подлежащее обязательному социальному страхованию, то он автоматически становится страхователем, обязанным начислять и уплачивать взносы в ФСС. Страхователями могут быть:

- любые юридические лица, включая иностранные организации, работающие на территории РФ;

- физики, не являющиеся ИП.

Теперь разберемся, кто в обязательном порядке должен быть застрахован в ФСС. Это изложено в ст. 2 закона № 255-ФЗ и ст. 5 закона № 125-ФЗ. В таблице ниже указано, кто конкретно подлежит страхованию:

- из граждан РФ;

- иностранцев и лиц без гражданства, проживающих в РФ все время или не всегда;

- иностранцев и лиц без гражданства, находящихся в РФ временно.

|

Работающие лица |

Страхование ВНиМ (ст. 2 закона № 255-ФЗ) |

Страхование НС и ПЗ (ст. 5 закона № 125-ФЗ) |

|

Лица, трудящиеся в соответствии с трудовым договором |

||

|

Лица, лишенные свободы по суду и занятые в труде за плату |

||

|

Да, если прописано в договоре |

||

|

Адвокаты, ИП, члены крестьянских хозяйств, физлица, не являющиеся ИП |

Нет, но могут застраховаться добровольно |

- государственные гражданские и муниципальные служащие;

- лица, которые замещают госдолжности РФ, госдолжности субъекта РФ, а также муниципальные госдолжности, замещаемые на постоянной основе;

- члены производственного кооператива, которые лично участвуют в его деятельности;

- священнослужители.

Как рассчитать взносы в ФСС по ВНиМ и страхованию от несчастных случаев (пример)

Базой для начисления взносов являются выплаты работодателем-страхователем своему застрахованному работнику в соответствии с трудовым договором или, в отдельных случаях, договором ГПХ (ст. 8 закона № 212-ФЗ и ст. 20.1 закона № 125-ФЗ). При этом ст. 9 закона № 212-ФЗ и ст. 20.2 закона № 125-ФЗ предусматривают список выплат, которые не должны учитываться при расчете базы для соцвзносов.

Пределом для начисления платежей в ФСС по ВНиМ в 2016 году установлена сумма 718 000 руб. в силу пп. 4-5 закона № 212-ФЗ и постановления Правительства РФ от 26.11.2015 № 1265. Сверх этой суммы взносы на ВНиМ не начисляются, для взносов на травматизм ограничений нет.

Ставка взносов на ВНиМ в 2016 году равна 2,9% (ст. 58.2 закона № 212-ФЗ). Но также существуют пониженные тарифы для некоторых страхователей, найти их можно в ст. 58 закона № 212-ФЗ. Ставки взносов «на травматизм» расписаны в законе о тарифах на страхование от НСиПЗ от 22.12.2005 № 179-ФЗ и варьируются в пределах 0,2-8,5%, некоторым организациям, указанным в ст. 2 закона № 179-ФЗ дается скидка в 40%. А также страхователь может заслужить некоторые скидки или, наоборот, надбавки по результатам его работы, учитывая оценку охраны труда (ст. 22 закона № 125-ФЗ).

Ежемесячный платеж рассчитывается следующим образом:

П(n) = (Б × Т) - ∑П(1, 2... n - 1),

П(n) — ежемесячный обязательный платеж за месяц n;

Б — база с начала года нарастающим итогом до конца месяца, за который ведется расчет;

Т — процент страховых взносов;

∑П(1, 2... n - 1) — сумма ежемесячных платежей за предыдущие месяцы.

Пример

Месячная зарплата инженера Корабельникова П. Ю. равна 123 700 руб. С января по июнь он работал без больничных, отпусков и командировок, получая по 123 700 руб. ежемесячно. Рассчитаем взносы в ФСС, которые должен уплатить работодатель на выплаты Корабельникову в мае и июне. Организация относится к 1-му классу профриска.

Проверим, не превышена ли предельная база в мае:

123 700 × 5 = 618 500 руб.

Нет, не превышена, поэтому начисляем взнос на случай ВНиМ:

618 500 × 2,9% - 123 700 × 4 × 12,9% = 3 587,3 руб.

Взнос на случай НСиПЗ:

618 500 × 0,2% - 123 700 × 4 × 0,2% = 247,4 руб.

В июне база 123 700 × 6 = 742 200 руб., что больше предельной базы 718 000 руб. Поэтому за полугодие взнос на ВНиМ рассчитываем с 718 000 руб. Начислено к уплате в июне:

718 000 × 2,9% - 618 500 × 2,9% = 2885,5 руб.

Взнос на случай НСиПЗ:

742 200 × 0,2% - 618 500 × 0,2% = 247,4 руб.

Когда делать платежи и как отчитываться в ФСС в 2016 году

Заплатить рассчитанный платеж нужно не позднее 15-го числа следующего месяца (п. 5 ст. 15 закона № 212-ФЗ, п. 4 ст. 22 закона № 125-ФЗ).

О том, что готовит нам грядущий год касательно расчетов по страховым взносам, — в статье .

Расчет взносов и отчетность для добровольно застрахованных по ВНиМ

Правила добровольного страхования в ФСС на случай ВНиМ рассматриваются в ст. 4.5 закона № 255-ФЗ. Годовая сумма взносов рассчитывается на основе МРОТ, действовавшего на начало года, и ставки 2,9%. Таким образом, формула для расчета:

П = МРОТ × Т × 12,

П — сумма взносов за текущий год;

МРОТ — минимальный размер оплаты труда, определенный на начало года, за который считаем взносы;

Т — процент соцвзносов.

Перечислена эта сумма в фонд добровольцами должна быть до конца настоящего года — до 31 декабря.

Итоги

Соцвзносы в ФСС начисляются на выплаты работникам, имеющим трудовые отношения со страхователем. Платят взносы не только организации, но и физлица, нанимающие работников. Необходимо также помнить о предельных величинах базы, при достижении которых взносы в ФСС платить не нужно.

Рассмотрим особенности перечисления страховых взносов в 2019 году в ФСС и ФНС, а также актуальные примеры и образцы заполненных платежных поручений на перечисление страховых взносов

Порядок уплаты страховых взносов изменен

С января 2017 года алгоритм перечисления платежей на обязательное страхование работающим гражданам кардинально изменился. Теперь по ряду платежей на обязательное страхование получателем является не только Фонд социального страхования (в части обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний, или, как часто говорят, «на травматизм»), но и Федеральная налоговая служба, а вот Пенсионный фонд полностью передал полномочия администратора в ФНС. Теперь обязательные страховые платежи регламентируются Налоговым кодексом и законом от 24.07.1998 № 125-ФЗ .

За Фондом социального страхования сохранены права администрирования платежей «на травматизм». Реквизиты ФСС для уплаты страховых взносов 2019 в части ФСС НС и ПЗ остались неизменны. Заполняйте платежное поручение так же, как и в прошлом, 2016 году.

Полномочия Соцстраха как контролирующего органа не изменились: сотрудники так же проводят камеральные и выездные проверки, контролируя возмещение средств на страховое обеспечение и правильность исчисления платежей.

Реквизиты для перечисления взносов в 2019 году

В текущем финансовом году реквизиты ФСС могут потребоваться в следующих случаях:

- Реквизиты платежей по «травматизму» в 2019 году не изменились.

- Расчеты за 2017 год, если за организацией числится долг за прошлый период (выявлен при камеральной проверке, ошибка в платежке), уплачиваем по старым реквизитам.

- Сдача отчетности, предоставляемой в Соцстрах.

- Получение возмещения расходов по выплате страхового обеспечения, если ваш регион не включен в пилотный проект по прямому финансированию данных расходов.

- Обращения в Фонд (жалобы, разъяснения, несогласия и прочее).

До 2017 года страхователи могли перечислять платежи по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (далее — ВНиМ) в сумме разницы исчисленных взносов и произведенных расходов (пособия, больничные).

В 2019 году полномочия по рассмотрению заявлений на возврат средств расходов по ВНиМ сохранены за ФСС, но изменился администратор доходов по взносам на ВНиМ. Чтобы оплатить только разницу, необходимо подтвердить расходы в ФСС, оформив заявление на возврат с подтверждающими документами.

Важно! В 2019 году для зачета произведенных расходов необходимо подтверждение ФСС. Представители Фонда самостоятельно уведомят ФНС о решении зачета (подтверждения) либо отказа зачета (п. 9 ст. 431 НК РФ).

Где найти актуальные реквизиты для уплаты страховых взносов в 2019

Чтобы не допустить ошибок в платежных поручениях, необходимо уточнить информацию о получателе средств:

- наименование;

- сведения о банковских реквизитах получателя: лицевой счет, наименование банка и прочие данные.

Получить такую информацию о Фонде социального страхования можно несколькими способами:

- обратиться в Соцстрах (лично, по телефону или письменно), сотрудники обязательно сообщат вам актуальные реквизиты для оплаты взносов в 2019 году;

- получить информацию через портал «Госуслуги», для этого отправьте запрос через личный кабинет на сайте, информацию предоставят в течение суток;

- уточнить на официальном сайте ФСС в Интернете.

Перечисление страховых взносов в 2019 году, реквизиты для ФНС И ФСС

Рассмотрим уплату страховых взносов «на травматизм» и ВНиМ на примерах.

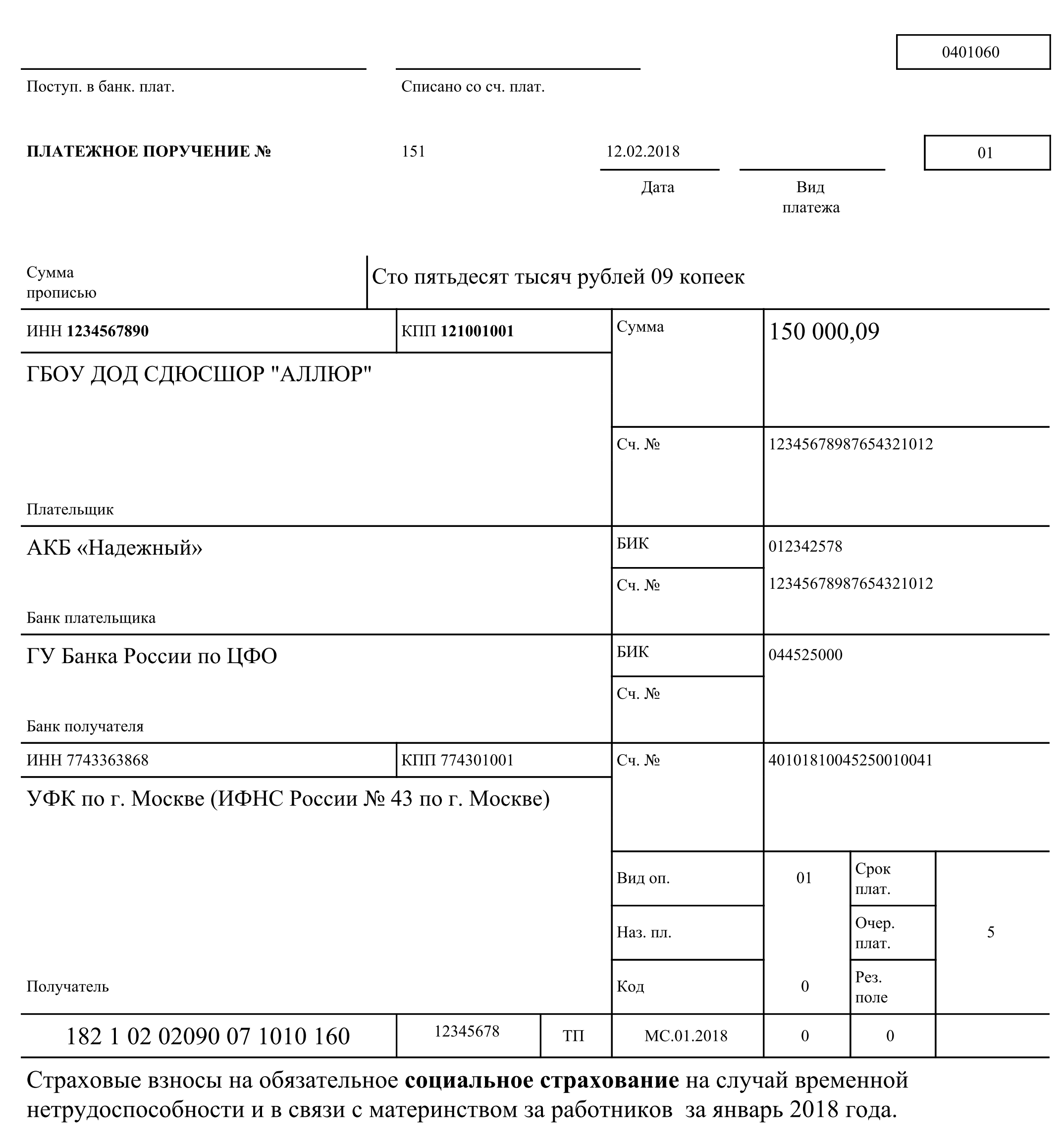

Пример 1. Организация перечисляет взносы ВНиМ, администрируемые ФНС, за январь 2019 года, в сумме 150 000,09 рублей. Оформляем платежное поручение, акцентируем внимание на следующих полях платежки:

Поле 4. Дата платежа. Налог следует уплатить, соблюдая установленные сроки: не позднее 15-го числа месяца, следующего за месяцем, в котором начислены взносы.

Ячейки 6 и 7 — заполняем суммы с копейками прописью и цифрами = 150 000,09 рублей (сто пятьдесят тысяч рублей 09 копеек).

В поле 22 поставьте 0.

В поле 101 (статус плательщика) укажите код «01» для организации, т. к. она является прямым плательщиком взноса (налога, сбора).

104 (КБК): 182 1 02 02090 07 1010 160 (ВНиМ).

105 (ОКТМО) — уточняем в налоговой инспекции или в специальном справочнике — Общероссийском классификаторе территорий муниципальных образований (для каждого федерального округа утвержден собственный том).

106 (основание платежа): указываем код «ТП» (текущий период).

Поле 107 (налоговый период) кодируется специальным образом: «МС.01.2018».

В полях 108-110 указываем «0», так как нет данных для заполнения, 110 — пустое.

Образец заполнения (ВНиМ)

Пример 2. Организация перечисляет платеж «на травматизм» в ФСС за январь 2019 года в сумме 1309,42 рублей.

Поля заполняются так же, как и в примере выше, кроме поля 101 и 104.

Важно! В поле 101 (статус плательщика) указываете код «08» (плательщик, осуществляющий платежи в бюджетную систему РФ, за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами).

Важно! КБК «травматизма»: 393 1 02 02050 07 1000 160 (ФСС НС и ПЗ).

Взносы на травматизм – это денежные средства, направленные через Фонд социального страхования сотруднику в качестве компенсации за вред здоровью, причиненный при выполнении их своих трудовых функций.

Работодатель обязан ежемесячно начислять их определенную сумму в отношении поступающих подчиненному трудовых доходов. На нее влияет множество факторов, в числе которых:

- наличие льготы по страховым взносам на травматизм;

- вид деятельности;

- утвержденные тарифы по страховым взносам на травматизм.

Несмотря на передачу основной части взносов налоговикам, в 2018 году курированием рассматриваемых отчислений продолжает заниматься ФСС. Поэтому некоторые изменения есть.

Напомним, что особенности и правила по отчислениям на травматизм регулирует Закон 1998-го года № 125-ФЗ.

Какой объект обложения

Рассматриваемые отчисления делают при условии, что с сотрудником заключен:

- трудовой контракт (всегда);

- гражданско-правовой договор (когда оговаривает такое условие).

Работодатель отчисляет с траховые взносы на травматизм в 2018 году независимо от наличия или отсутствия у подчиненных гражданства нашей страны.

В рамках рассматриваемых отношений страховщиком выступает Фонд соцстраха, а страхователем:

- юридические лица (независимо от типа собственности);

- владелец собственного бизнеса;

- физическое лицо, подписавшее трудовое соглашение с другим человеком.

Отчисления в ФСС по травмам идут с разных видов поступлений: зарплат, надбавок, премий, компенсаций за невостребованный отпуск, а также при выдаче зарплаты продукцией. Исключение из объект обложения по травмам составляют:

- государственные пособия;

- выплаты, положенные при ликвидации предприятия или сокращении персонала;

- средства, получаемые за трудовую деятельность в особо тяжелых или опасных для здоровья условиях;

- материальная помощь, оказываемая при возникновении форс-мажора;

- плата за прохождение обучения или курсов повышения квалификации и др.

Какие

Ставка на страхование сотрудников от несчастных случаев и профессиональных недугов, связанных с производственной деятельностью, установлена в диапазоне 0,2 – 8,5%. Она возрастает пропорционально повышению степени риска, к которому отнесена основная деятельность предприятия. Все эти параметры установлены законодательством.

Всего есть 32 тарифа, сформированных с учетом разных сфер деятельности (ст. 1 Закона № 179-ФЗ 2005-го года). Они характеризуют разные степени риска и соответствующий процент взносов. Тарифы по страховым взносам на травматизм, действующие в 2018 году, представлены ниже в таблице (в %).

Определить класс, к которому относится деятельность предприятия, можно по 2-м нормативным документам:

- ОКВЭД;

- Классификации видов деятельности по риску (утв. приказом Минтруда № 625-н).

Эти сведения отражают в регистрационных документах, получаемых при обращении в ФСС.

ПРИМЕР

Рассмотрим использование таблицы на примере трех компаний:

В итоге для каждой из этих организаций тарифы по страховым взносам на травматизм будут такими:

В 2018 году тарифы страховых взносов «на травматизм» останутся такими же, какими были в 2016 и 2017 годах. Это предусмотрено Федеральным законом от 19.12.16 № 419-ФЗ. В частности, сохранятся 32 базовых тарифа, исчисляемых в пределах от 0,2 до 8,5 процентов к сумме выплат в пользу застрахованных лиц. Также в 2018 году сохранятся неизменными льготы для предпринимателей, которые уплачивают взносы за инвалидов I, II и III групп. Такие ИП платят взносы в размере 60% от общеустановленных страховых тарифов

Как узнать свой тариф

Для определения своей ставки страховых взносов на травматизм в 2018 году необходимо подтвердить вид экономической деятельности за прошлый период. То есть 2017-й год. Страхователь должен не позднее 16 апреля 2018 года (15.04 выпадает на воскресенье) отправить в ФСС:

- заявление о подтверждении основного вида деятельности;

- справку-подтверждение;

- пояснительную записку к балансу за минувший год (от этой обязанности избавлены представители малого предпринимательства).

В случае непредставления перечисленных документов штрафов фонд не начисляет, однако специалисты ФСС установят тариф самостоятельно. Такое право предоставляет им приказ Минздравсоцразвития России № 55 2006-го года. Причем они выберут наиболее высокий класс риска из указанных в ЕГРЮЛ кодов по вашему предприятию. Подобное решение не всегда выгодно для страхователя, поэтому рекомендуем регулярно и вовремя подтверждать основной вид деятельности.

Обратите особое внимание: оспорить максимальный тариф, назначенный ФСС, невозможно (см. постановление Правительства РФ № 551). В этой части в 2018 году по страховым взносам на травматизм ничего не изменилось.

Сколько перечислять

Работодатели должны ежемесячно рассчитывать , учитывая начисления за прошедшие 30 (31) дней. Делать это можно по формуле:

ВЗНОСЫ = Б х ТАРИФ Где:

Б – база по взносам на травмы. Это размер полученных сотрудником денежных средств, на основании которых идет расчет искомой величины. Законодательство не предусматривает для нее ограничений по сумме. Расчет производят так:

Б = Выплаты тд/гпд – Выплаты н/о Где:

Выплаты тд/гпд – денежные средства, выплаченные физлицу согласно трудовому (гражданско-правовому) договору.

Выплаты н/о – необлагаемые взносами выплаты.

На заметку: когда расчет с человеком ведут в натуральной форме, взносы начисляют на денежную сумму, указанную в договоре. НДС и акцизы тоже учитывают.

ПРИМЕР

Турагентство «Престиж» предлагает отдыхающим экскурсионные билеты, а также места для проживания и транспортные средства. ОКВЭД – 63.30.2. В феврале 2018 года сотрудникам была начислена зарплата в общей сумме – 3 млн 500 тыс. руб., в том числе материальная помощь 32 тыс. руб. Определить размер страховых взносов в ФСС.

- Рассчитаем базу для начисления взносов:

Б = 3 500 000-32 000 = 3 468 000 руб.

- Согласно Классификации видов деятельности по риску, турагентство «Престиж» отнесено к I классу профессионального риска, которому соответствует тариф 0,2%. В итоге, отчисления по травмам равны:

ВЗНОСЫ = 3 468 000 х 0,2 = 6936 руб.

ФСС делает надбавки или скидки для некоторых предприятий. Поэтому размер итоговых взносов может быть дополнительно увеличен либо снижен.

Новые данные для скидок и надбавок в 2018 году

Работодатели вносят взносы «на травматизм» в соответствии со страховыми тарифами. Однако к тарифу может быть применена скидка или надбавка (п. 1 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ).

Размер скидки (надбавки) определяется по формуле, в которой участвуют три показателя:

- Соотношение расходов ФСС на выплату обеспечений по всем страховым случаям у страхователя и общей суммы начисленных взносов;

- Количество страховых случаев у страхователя на тысячу работающих;

- Количество дней временной нетрудоспособности у страхователя на один страховой случай (исключая случаи со смертельным исходом).

Средние значения данных показателей по видам экономической деятельности на 2018 год утверждены постановлением ФСС РФ от 31.05.17 № 67. Например, для торговли розничной пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах указанные значения равны 0,07, 0,46 и 48.67 соответственно.

Какие есть льготы по страховым взносам на травматизм

Организации, которые своевременно отчисляют взносы в ФСС и не допускают несчастных случаев или возникновение профессиональных недугов, могут претендовать на получение скидки по взносам на травмы.

Заметим, что получить льготу на 2018-й год уже невозможно, так как заявление нужно было подавать до 1 ноября 2017 года. Но она будет действовать и в дальнейшем.

Размер скидки зависит от разных факторов: количества травм на 1000 сотрудников, дней нетрудоспособности при одном случае получения травмы и др. Ее максимальная величина – 40%.

При начислении взносов по работникам-инвалидам I, II, III групп скидка вырастает до 60%. Документального подтверждения прав на ее получение закон не требует.

ПРИМЕР

ООО «Империал-Строй» предлагает услуги в области инженерно-технического проектирования (ОКВЭД 74.20). Предприятию была предоставлена скидка по взносам в ФСС – 25%. В марте 2018 года компания начислила сотрудникам зарплату в размере 320 000 руб., а также инвалидам I и II групп – 73 000 руб. Определить величину взносов.

Деятельность компании ООО «Империал-Строй» относится к I классу профессионального риска, для которого установлен тариф 0,2%. Учитывая скидку 25%, ставка понизится до 0,15% (0,2 – 0,2 × 25%).

Взносы на страхование по несчастным случаям составят:

- для основных сотрудников ООО:

320 000 × 0,15% = 480 руб.

- для работников-инвалидов (0,2 – 0,2 × 60% = 0,08%):

73 000 × 0,08% = 58,4 руб.

- общая величина:

480 + 58,4 = 538,4 руб.

Бухгалтер компании «Империал-Строй» должен начислить за март взносы на страхование от несчастных случаев и профзаболеваний в размере 538,4 руб.

Иностранцы: страховые взносы на травматизм в 2018 году

Работодатели обязаны застраховать на случай травматизма или профессионального недуга не только российских граждан, но и иностранных сотрудников, а также постоянно или временно проживающих на территории РФ. В данной ситуации не имеет значения:

- статус резидентства;

- длительность проживания;

- место работы – российский офис или зарубежная «обособка».

Руководители должны придерживаться такого правила: при заключении с иностранным сотрудником трудового договора порядок начисления взносов в ФСС такой же, как для россиян. Облагается взносами заработная плата, премиальные выплаты и надбавки, компенсации за неиспользованный отпуск и т. д.

Когда с трудовым мигрантом заключен договор гражданско-правового характера, взносы по травмам начисляют при наличии условия в подписываемом соглашении.

ПРИМЕР

Фирма «Оливетта», занимающаяся производством кухонной мебели (ОКВЭД 36.1), подписала трудовой контракт с иностранным сотрудником К.В. Григорян. Какую сумму необходимо начислить в ФСС по травмам, если работодатель сделал ему следующие выплаты за март 2018 года:

- зарплата – 28 900 руб.;

- премия – 5000 руб.;

- материальная помощь в связи с рождением сына – 4000 руб.

- Определим базу для начисления страховых взносов:

Б = 28 900 + 5000-4000 = 29 900 руб.

- Согласно Классификации видов деятельности по рискам, деятельность компании «Оливетта» отнесена к VIII классу профессионального риска, которому соответствует тариф 0,9.

- Страховые взносы на травматизм для сотрудника-иностранца составят:

29 900 х 0,9% = 269,1 руб.

Что нового

Что нового по страховым взносам на травматизм в 2018 году? Изменений практически нет. Законодатели просто сохранили тарифы страховым взносов и ввели новые данные для расчета скидок и надбавок. Более масштабные изменения имели место в 2017 году. Напомним, что тогда менялось:

| Изменение | Содержание |

| Расширение прав Фонда социального страхования | С 2017 года ФСС наделен следующими правами: Требовать от страхователей объяснений по взносам; |

| Установлен порядок взыскания | Основной закон – 1998-го года № 125-ФЗ – дополнен новыми статьями, которые регулируют способы взыскания недоимки, отсрочки, начисление пеней и др. |

| Конкретизирован порядок расчета | Определены на законодательном уровне сроки, а также расчетный и отчетный периоды |

| Ужесточен контроль над уплатой взносов | Закон № 125-ФЗ дополнен нормами о проведении камеральных проверок, оформлении результатов ревизий и т. д. |

Главное изменение в сфере страховых взносов 2017 - это передача полномочий внебюджетных фондов по контролю за уплатой взносов, взысканию задолженности и приему отчетности по взносам Федеральной налоговой службе. Соответствующие изменения в законодательные акты уже внесены (пп. 2 п. 1 , п. 2.1 ст. 32 НК РФ в ред., действ. с 01.01.2017).

Закон № 212-ФЗ с 2017 года перестает действовать, а правоотношения в части страховых взносов будет регулировать гл. 34 НК РФ . В соответствии с ней отчетными периодами будут, как и ранее, I квартал, полугодие и 9 месяцев, расчетным периодом - календарный год (ст. 423 НК РФ в ред., действ. с 01.01.2017). Все те же лица будут относиться к плательщикам страховых взносов - организации, ИП, адвокаты, нотариусы и иные лица, занимающиеся частной практикой (ст. 419 НК РФ в ред., действ. с 01.01.2017). Все те же выплаты будут подпадать под объект обложения взносами (ст. 420 НК РФ в ред., действ. с 01.01.2017) и в целом по тем же правилам будет определяться база для начисления взносов (ст. 421 НК РФ в ред., действ. с 01.01.2017).

Тарифы страховых взносов на 2017 год

Как видно, основные тарифы взносов в 2017 году останутся прежними. При этом для расчета взносов на ОПС и на ВНиМ снова будут установлены предельные величины базы, при достижении которых будет меняться ставка для начисления взносов.

Пониженные тарифы взносов законодатели не отменили. Но воспользоваться ими, как и раньше, смогут не все страхователи.

Пониженные тарифы взносов - 2017

Ставки пониженных тарифов, по сравнению с 2016 годом, не претерпели изменений. Однако теперь условия, которым должен соответствовать плательщик взносов, чтобы иметь право на пониженные тарифы, в НК РФ прописаны более четко и подробно (п. 4-10 ст. 427 НК РФ в ред., действ. с 01.01.2017). Для некоторых льготников установили новые (дополнительные) требования.

Кроме того, в отношении многих категорий плательщиков в НК прямо указано, что при несоблюдении указанных условий организация или ИП утрачивает право на применение пониженных тарифов с начала расчетного периода, т. е. календарного года.

| Категория страхователя | Коды ОКВЭД видов деятельности* | Тариф для расчета взносов | ||

|---|---|---|---|---|

| в ПФР | в ФСС на ВНиМ | в ФФОМС | ||

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не должен превышать 79 млн. руб. При превышении данного лимита право на пониженные тарифы плательщик взносов теряет с начала расчетного периода (пп. 5 п. 1 , пп. 3 п. 2 , п. 6 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 13, 14, 15, 16 и др. | 20 | 0 | 0 |

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (пп. 6 п. 1 , ) | 46.18.1, 46.46.1, 47.73 | 20 | 0 | 0 |

| ИП, применяющие патентную систему налогообложения, - в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применяется (пп. 9 п. 1 , пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 20 | 0 | 0 |

| Некоммерческие организации на УСН, кроме государственных и муниципальных учреждений, ведущие деятельность в сфере социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта (пп. 7 п. 1 , пп. 3 п. 2 , п. 7 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 37, 86, 87, 88, 93 и др. | 20 | 0 | 0 |

| Благотворительные организации на УСН (пп. 8 п. 1 , пп. 3 п. 2 , п. 8 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 64.9, 88.10 | 20 | 0 | 0 |

| Организации, ведущие деятельность в области информационных технологий (пп. 3 п. 1 , пп. 1 п. 2 , п. 5 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 62, 63 | 8 | 2 | 4 |

| Хозяйственные общества и партнерства на УСН, которые занимаются внедрением результатов интеллектуальной деятельности (изобретений, полезных моделей и т.д.), права на которые принадлежат бюджетным и автономным (в том числе научным) учреждениям (пп. 1 п. 1 , пп. 1 п. 2 , п. 4 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 72 | 8 | 2 | 4 |

| Организации и ИП, заключившие соглашения с органами управления особыми экономическими зонами об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности (пп. 2 п. 1 , пп. 1 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 65.20, 79.1, 94.99, 62.0, 63.1, 63.11.1 и др. | 8 | 2 | 4 |

| Плательщики взносов, делающие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением), в отношении этих выплат (пп. 4 п. 1 , пп. 2 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 50 | 0 | 0 | 0 |

| Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (пп. 10 п. 1 , пп. 4 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 72.1 (ч. 8 ст. 10 Закона от 28.09.2010 № 244-ФЗ) | 14 | 0 | 0 |

| Плательщики взносов, получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя (пп. 11 п. 1 , пп. 5 п. 2 , п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые коды ОКВЭД, кроме 05, 06, 07, 08, 09.1, 71.12.3 (ч. 2 ст. 12 Закона от 29.11.2014 № 377-ФЗ) | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента территории опережающего социально-экономического развития ( | ||||