Образец заполнения декларации енвд. Сроки уплаты и сдачи декларации по енвд

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

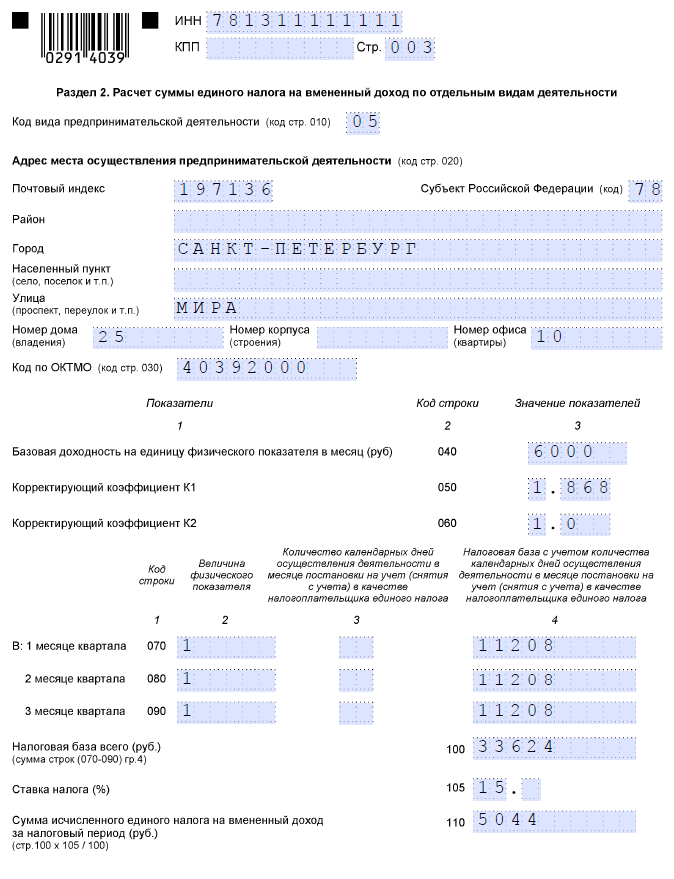

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

Здравствуйте, дорогие читатели. Если вы для своего бизнеса выбрали систему налогообложения ЕНВД (единый налог на вмененный доход), то наверняка сталкивались с вопросом о заполнении налоговой декларации для отчетности. В этой статье расскажем, как заполнить декларацию по ЕНВД в пошаговой форме.

Скажем сразу, что наиболее простым способом заполнения деклараций является сервис «Мое дело» . Там вы можете легко и быстро заполнить декларацию по ЕНВД.

Декларацию по налогу с вмененного дохода надо сдавать за каждый квартал, причем независимо от факта ведения деятельности (то есть даже если по факту вы этот квартал не работали). Налог по вмененке платится с потенциального дохода, а не с фактического, поэтому и нулевой декларации в этом случае не бывает. Как заполнять предусмотренные в ней поля? Перечислим основные моменты по шагам.

Как заполнить декларацию по вмененке: пошаговая инструкция

Шаг 1: проверяем актуальность формы декларации

Шаг 1: проверяем актуальность формы декларации

В 2018 году законодатели планируют изменить действующую форму декларации по ЕНВД, порядок ее представления. Появится 4 раздел, в котором можно будет указать расходы на покупку онлайн-кассы. Такая же строка будет и в 3 разделе. На титульном листе исключена строка для кода ОКВЭД, а представитель налогоплательщика должен будет указать все реквизиты документа, подтверждающего его полномочия. Также на всех листах декларации планируется применить новые штрихкоды.

Пока данные изменения официально не приняты, используем форму бланка для заполнения декларации по ЕНВД, утвержденную Приказом ФНС № ММВ-7-3/353@ в ред. от 19.10.2016.

С 2016 года регионы получили право снижать ставку по ЕНВД с 15% до 7,5%, это также нужно учесть при заполнении декларации

Пример заполнения декларации приведен с учетом измененной формы декларации. Найти и старую, и новую формы декларации можно по этой . Пример заполнения полностью можно увидеть ЗДЕСЬ .

Шаг 2: разбираемся с листами

Найти форму для заполнения можно в любой информационно-правовой системе. Она предусматривает 4 листа: титульник и три раздела. Заполнять их нужно все, листов раздела 2 может быть больше (об этом скажу ниже).

Шаг 3: заполняем титульник

Титульный лист декларации по вмененке ничем не отличается от титульника формы для УСН. Заносим информацию в соответствии с общими правилами, в пустых клетках ставим прочерк.

В верхней части листов проставляем ИНН/КПП (из документов о постановке на учет в инспекции) и нумерацию страниц по форме «001», «002» и так далее.

Затем ставим номер корректировки и код налогового периода (тут надо заглянуть в Порядок заполнения для этой формы: 21 – для 1 квартала, 22 – для второго, 23 – для третьего и 24 – для четвертого), отчетный год.

В следующих полях полностью прописывается наименование организации (по учредительным документам) или построчно ФИО ИП, код по ОКВЭД и телефон.

Поля для реорганизованной компании заполняем при необходимости, если этот процесс имел место быть, иначе – ставим прочерки.

После окончательного заполнения документа нужно будет проставить количество страниц и количество страниц приложений.

Раздел о подтверждении достоверности сведений, которые содержатся в декларации, заполняется так же, как и в случае с УСН: выбираем код и заносим сведения о подтверждающем лице или организации-представителе в зависимости от ситуации. Ставим подпись и дату. Информация о документе, подтверждающем полномочия представителя, и печать его организации проставляются только в случае, когда ваш представитель – юрлицо. Если вы заполняете данные сами и сами же являетесь подтверждающим лицом, вас эти особенности не касаются.

Раздел для работника налоговой инспекции оставляем полностью пустым.

Пример заполненного титульного листа налоговой декларации по ЕНВД:

Шаг 4: заполняем раздел 2

Разделы, так же как и при упрощенке, заполняем не по порядку: сначала 2 и 3, затем уже возвращаемся к первому.

Второй раздел нужно заполнять отдельно по каждому из видов вашей деятельности, попадающих под ЕНВД, по каждому коду ОКТМО, поэтому листов здесь может быть несколько. Что тут надо проставить по строкам?

010 – код вида деятельности, которую вы осуществляете (смотрим в пятое Приложение к Порядку заполнения);

020 – адрес места осуществления этой деятельности;

030 – сам код ОКТМО;

040 – вносим базовую доходность по вашей деятельности на единицу физического параметра (в рублях, в месяц);

050 – здесь должен стоять К 1 – для 2018 года он равен 1,868;

060 – здесь должен стоять К 2 – ставим значение, утвержденное по региону;

Теперь нужно разобраться со строками 070-090. Здесь три группы показателей, если не брать в расчет сами коды строк. Каждая строка предназначена для информации по одному из трех месяцев квартала.

Во второй группе показателей указываются значения физических величин (количество работников, количество метров площади и так далее). В третьей группе показателей проставляется количество дней, в течение которых вы осуществляли деятельность в месяце либо постановки на учет либо снятии с него. Если этого не происходило, во всех этих клетках 3 группы ставим прочерки – вы работали полные месяцы.

В четвертой группе показателей рассчитываем налоговую базу по формуле:

040 * 050 * 060 * 070 – расчет для первого месяца квартала;

040 * 050 * 060 * 080 – расчет для второго месяца квартала;

040 * 050 * 060 * 090 – расчет для третьего месяца квартала

Расчеты корректируем с учетом числа дней ведения деятельности (если это нужно).

100 – сумма налоговой базы по строкам 070, 080, 090;

105 – используемая ставка налога;

110 – сумма исчисленного налога.

Пример: вы – ИП на ЕНВД без работников, физический показатель для вашей деятельности – площадь помещения, по месяцам первого квартала 2018 года она составляла 30, 30, 45 м 2 , деятельность велась на протяжении всех дней каждого месяца квартала, взносы за себя решили платить поквартально равными частями, в марте заплатили 32 385 / 4 = 8 096,25 рубля.

Пример заполнения раздела № 2 в налоговой декларации по ЕНВД:

Шаг 5: заполняем раздел 3

После того, как вы заполнили все листы по разделу 2, можно переходить в третий раздел.

Что отражаем здесь? Во-первых, признак налогоплательщика, в зависимости от того, имеются у вас работники или нет. Во-вторых, считаем следующие суммы по строкам:

- 010 – это сумма всех 110 строк из всех листов раздела 2 (в нашем примере раздел 2 был один, значит, ставим 40 779 рубля).

- 020 – здесь ставим сумму взносов по работникам, которую мы принимает к вычету (она не может превышать 50% от строки 010), если работников нет – ставим прочерки;

- 030 – сумма взносов «за себя», которую мы принимаем к вычету (в нашем примере 5 565 рубля);

- 040 – считаем сумму налога к уплате.

Для тех, кто имеет работников: 040 = 010 – 020; если работников нет: 040 = 010 – 030

В нашем примере значение строки 040 составит 40 779 – 5 565 = 35 214 рубля.

Пример заполнения раздела № 3 в налоговой декларации ЕНВД:

Шаг 6: возвращаемся в раздел 1

Этот раздел заполняется последним.

Обратите внимание! Указывается сумма налога по каждому ОКТМО.

В строке 010 ставим сам код, в строке 020 сумму налога. Считается она так:

020 = 040 из разд. 3 * сумма всех строк 110 из разд. 2 по этому ОКТМО / строку 010 из разд. 3

В нашем примере все просто: 34270 * 42366 / 42366 = 34 270 (рублей). Остальные клетки на этом листе заполняем прочерками.

Если у вас несколько кодов ОКТМО, то придется посчитать подольше. В итоге ваша сумма налога из строки 040 раздела 3 пропорционально распределится.

Шаг 7: сдаем декларацию

Ставим внизу раздела 1 подпись и дату, проверяем все сведения и расчеты. Сдать декларацию требуется до 20-ого числа месяца, идущего за закончившимся кварталом, то есть до 20 апреля / июля / октября / января.

Если есть вопросы по заполнению или сдаче налоговой декларации по ЕНВД, то задавайте их в комментариях.

Декларацию по ЕНВД сдают организации и индивидуальные предприниматели. Эта декларация одна из самых простых и понятных в заполнении. Однако и в ней есть нюансы, которые лучше не игнорировать. В статье приводится пошаговая инструкция и пример заполнения налоговой декларации по единому налогу на вмененный доход в 2018 году.

Общие правила заполнения декларации ЕНВД в 2018 году для ИП

- Вносить данные нужно с первой ячейки. Если в какой-то ячейки нет показателей - ставится прочерк.

- Если декларация по ЕНВД заполняется вручную, то используются ручки определенных цветов - черные, синие, фиолетовые.

- В текстовых полях буквы пишутся только с большой буквы. Это касается титульного листа и страницы 3 - адрес осуществления деятельности.

- Пени и штрафы не заносятся.

- В верхнем правом углу обязательно ставится номер страницы.

- Ошибки не допускаются. При исправлении показатель зачеркивается вертикальной чертой, пишется верное число и ставится подпись руководителя. Подпись заверяет исправление.

Налоговую декларацию по ЕНВД для отдельных видов деятельности в 2018 году можно заполнить как на бумажном носителе, так и электронно. Удобнее всего использовать программу Налогоплательщик ЮЛ. Она бесплатная. Программу можно скачать с сайта налоговой инспекции . Внизу сайта есть раздел «Программные средства». Заходите туда и сразу попадаете на закладку «Налогоплательщик ЮЛ», где можно скачать последнюю версию программы.

Не успеваете следить за изменениями налогового законодательства и вовремя на них реагировать? Поручите эту работу профессионалам с помощью сервиса . Первый месяц бесплатно.

Если вам сложно разобраться с программой, то можете скачать бланк декларации по ЕНВД для ИП за 2018 год .

Заполнение декларации ЕНВД для ИП без работников

Заполнение декларации по единому налогу в 2018 году начинается с титульного листа. Для начала вносится ИНН - в каждую ячейку вводится по одной цифре. Если заполняет декларацию физическое лицо - ИП, то заполняются все ячейки. Если юрлицо, то в первых двух ячейках ставим прочерк, а потом - цифры. ИНН у юрлица короче на два знака.

Что такое номер корректировки? Цифры в ячейке указывают на то, сколько раз была подана уточненная декларация. Если это единственный отчет, то ставится минус. Если предприниматель решил исправить отчет, то он посылает уточненную декларацию и ставит цифру один, если это в первый раз и цифру два, если корректирует дважды.

Налоговый период . Его выбирают из приложения 1 к порядку заполнения. Если отчет за 1 квартал, ставим 21,за второй- 22, третий- 23, четвертый - 24.

Отчетный период - год сдачи декларации.

Налоговый орган - это номер налоговой инспекции, в котором предприниматель встал на учет, как плательщик ЕНВД.

В поле «Налогоплательщик» вносятся фамилия, имя, отчество предпринимателя. Код ОКВЭД ставится по основному виду деятельности. Если несколько видов - пишется любой.

Пример заполнения титульного листа декларации по ЕНВД

Заполнение раздела 2 декларации по ЕНВД

Например , ИП Иванов продает запчасти для иномарок через розничный магазин и рядом оказывает услуги по мойке машин. Это два разных вида деятельности, которые облагаются ЕНВД. Поэтому, у ИП Иванова будет два листа раздела 2 - по рознице и по автомойке.

Строка 010 - код вида деятельности. Узнать его можно из приложения 5.

В строке 040 вписывается показатель базовой доходности (БД). Узнать свой показатель можно в пункте 3 ст.346.29 НК.

Строка 050 - коэффициент-дефлятор К1. Он меняется каждый год и в 2018 году К1 = 1,868.

Строка 060 - понижающий коэффициент доходности К2. Он зависит от решения региональных властей и составляет от 0,005 до 1 единиц.

Пример заполнения декларации ЕНВД для ИП без работников

Например, ИП Шпилькин оказывает парикмахерские услуги в Смоленске. Тогда:

В строке 010 будет показатель 01 - оказание бытовых услуг.

Базовая доходность (БД ) равна 7500 рублей в месяц.

К1 = 1,868

К2 в Смоленске = 0,759

ФП = 1. Он равен единице, потому что Шпилькин работает один, без сотрудников. Если бы были наемные сотрудники, то ФП равнялся бы двум, трем и так далее по числу сотрудников.

Рассчитываем ЕНВД: ВД=7500*1,868*0,759*1 = 10633,59 рублей.

Записываем в строки 070-090 без копеек.

Строка равна сумме строк 070-090. В нашем примере - 31092 рубля

Умножаем на ставку налога 15%: 31902*15% = 4875 рублей

Заполнение раздела 3 декларации по ЕНВД

Строка 005 третьего раздела указывает на признак налогоплательщика. В примере с ИП Шпилькин пишется цифра 2 потому что он работает один, без наемных сотрудников.

В строке 010 повторяется цифра из строки 110 раздела 2. Если видов деятельности несколько, то суммируются все данные из строки 010.

В нашем примере получается - 4785 рублей.

В строке 020 указываются выплаты с зарплаты работникам. Сюда входят страховые взносы в ПФР, ФСС и ФОМС, перечисленные в отчетном периоде. Кроме того, больничные листы и добровольное страхование сотрудников.

Строка 030 - для страховых выплат самого ИП в текущем квартале. Это взносы в ПФР и ФОМС за себя.

В нашем примере ИП Шпилькин перечислил социальные взносы за месяца и на сумму 8097 рублей.

В строке 040 указывается сумма налога для перечисления в бюджет. ИП без сотрудников рассчитывает налог ЕНВД так:

стр.040 = стр.010 – стр.030

В нашем случае она равна нулю: 4785 р.- 8097 р. получается цифра меньше нуля и поэтому в строке 040 ставится прочерк.

ИП и организаций с сотрудниками считают ЕНВД по такому алгоритму:

стр.040 = стр.010 – стр.020 – стр. 030

При этом уменьшить налог можно только вполовину или на 50% от страховых взносов.

Заполнение раздела 1 декларации по ЕНВД

Теперь заполнить раздел 1 просто. Остается перенести цифры из строки 040 раздела 3 в строку 020 раздела 1. Если налог не начислен (как в нашем примере), то обязательно ставится прочерк.

Если не было деятельности, сдается нулевой отчет. В нулевой декларации по ЕНВД заполняется только первый лист - титульный. На остальных листах проставляется прочерк и сдается в ФНС.

Четыре раза в год, до 20 числа месяца, следующего за отчетным кварталом, плательщики «вмененного» налога сдают декларацию по ЕНВД . Особенность этого налога такова, что он начисляется не на фактически полученный, а на предполагаемый доход. Поэтому, даже при отсутствии поступлений от бизнеса в отчетном периоде, сдавать нужно полноценную декларацию, а не нулевую . Далее речь пойдет о том, как заполнить декларацию по «вмененному» налогу в 2016 году.

Порядок заполнения декларации по ЕНВД в 2016

С начала 2016 года действует форма декларации, утвержденная приказом ФНС от 04.07.2014 № ММВ-7-3/353 в редакции от 22.12.2015 . Этим же приказом утвержден и порядок ее заполнения.

Декларация состоит из четырех листов: титульного листа и трех разделов. Основные правила ее заполнения следующие:

- Все листы подлежат заполнению и сквозной нумерации.

- Заполнить декларацию ЕНВД можно вручную (только синей или черной ручкой, не допуская исправлений и использования корректирующих средств) или на компьютере, распечатав затем все листы на принтере. Не допускается двусторонняя печать.

- Нельзя скреплять листы степлером или прошивать их.

- В каждой ячейке указывается только один знак. Во всех пустых клетках проставляются прочерки.

- Текстовые поля заполняются заглавными буквами.

- Вверху каждой страницы декларации ставится ИНН и КПП плательщика (ИП указывают только ИНН).

- Суммы округляются до полных рублей.

Все необходимые при заполнении коды (налоговых периодов, субъектов РФ, видов предпринимательской деятельности и др.) содержатся в приложениях к названному выше Порядку заполнения декларации по ЕНВД.

Сразу скажем, что заполнять разделы декларации последовательно, начиная с первого, не получится. О том, как это лучше сделать, расскажет наша инструкция по заполнению декларации ЕНВД 2016.

Раздел 2

Начинать заполнение лучше с раздела 2, где производится расчет ЕНВД по каждому виду бизнеса и адресу деятельности. Листов с разделом 2 может быть несколько.

Код вида деятельности по строке 010 выбираем из приложения № 5 к порядку заполнения.

Базовая доходность указывается согласно ст. 346.29 НК.

Коэффициенты:

- К1 по строке 050 в 2016 году равен 1,798

- К2 по строке 060 – его значение устанавливается на региональном уровне.

По строкам 070-090 нужно указать по месяцам физические показатели и количество отработанных на «вмененке» дней, а также налоговую базу. Если не весь месяц отработан на ЕНВД, то укажите число дней, когда применялся вмененный налог, если же вы полный месяц трудились на ЕНВД, то поставьте в графе 3 прочерк, указав только величину физпоказателя по графе 2. По графе 4 налоговая база рассчитывается по следующей формуле:

- гр. 4 по стр. 070 (080, 090) = стр. 040*стр.050*стр.060*гр.2 стр.070 (080, 090) - если месяц отработан на ЕНВД полностью;

- гр. 4 по стр. 070 (080, 090) = стр. 040 * стр.050 * стр.060 * гр.2 стр.070 (080, 090) * гр.3 стр.070 (080, 090) / число календарных дней в месяце – если месяц на ЕНВД отработан не полностью.

По строке 100 складываем все суммы и получаем общую налоговую базу.

Обратите внимание, что ставка налога 15% теперь не у всех плательщиков, на региональном уровне она может отличаться, поэтому для расчета ЕНВД бланк 2016 года предусматривает, что строку 105 раздела 2 заполняет сам «вмененщик».

Ставку умножаем на налоговую базу, и результат вносим в строку 110. Единый налог за квартал по одному виду вмененной деятельности рассчитан.

Раздел 3

В зависимости от признака плательщика, указанного по строке 005 (работодатель, или ИП без работников), сделаем необходимые вычеты из суммы налога, при этом:

- строка 020 (не заполняют ИП без работников) - это сумма страховых взносов за сотрудников, из которой принять к вычету можно не более 50% от суммы налога по строке 010;

- строка 030 - сумма страховых взносов ИП «за себя», заполняют только ИП без работников.

- По строке 040 укажем результат после произведенных вычетов согласно нашей инструкции.

Раздел 1

И наконец, в разделе 1 делается распределение суммы ЕНВД по кодам ОКТМО. Если «вмененная» деятельность ведется в разных округах, то налог распределяется на каждый код пропорционально доле в общей сумме налога.

По строке 010 указываем код ОКТМО, в строку 020 ставим сумму налога, сделав следующий расчет:

- Стр. 020 = стр.040 разд.3 * сумма строк 110 разд.2 по этому коду ОКТМО / стр.010 разд.3

Если кодов несколько, то расчет делается по каждому из них. В итоге, проверьте себя, сложив сумму налога по всем ОКТМО – она должна быть равна строке 040 раздела 3.

Титульный лист

Титульный лист заполняем последним:

- Пронумеруйте все заполненные листы декларации, начиная с титула.

- Номер корректировки при первоначальной сдаче – 0.

- Коды налогового периода указаны в приложении № 1 к Порядку заполнения: для отчета за 3 квартал 2016 года указываем код 23.

- Код по месту учета – смотрим Приложение № 3 к Порядку заполнения декларации.

- Далее укажите наименование или имя, код ОКВЭД, номер телефона.

- Код реорганизации ставим только если она имела место, выбираем его из приложения № 2 к Порядку.

- Укажите количество страниц декларации и приложений (если есть).

- Поставьте подпись и печать на титульном листе, а также подписи на остальных страницах декларации.

Образец заполнения ЕНВД

Приведем для декларации по ЕНВД пример заполнения 2016 для ИП с работниками. ИП начал работать на ЕНВД в августе 2016 года.