Налоговая инспекция кбк на доходы физ лиц. Где найти кбк налога

Код бюджетной классификации играет большую роль в процессе формирования налоговой отчетности. Его значение необходимо для того, чтобы понимать, какие сведения вносить и каким образом рассчитывать налог.

КБК размещают не только в отчетных документах, но и в квитанциях об оплате налогового сбора. Это необходимо для того, чтобы платеж поступил в тот отдел, которому он предназначается. В самом платежном поручении для классификатора предназначена отдельная графа.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

КБК по НДФЛ в 2019 году также является важным значением при заполнении. Поэтому предпринимателю и стоит ознакомиться с теми положениями, которые будут актуальны для оформления документации именно в 2019 году.

Главные моменты

Отображаемая информация

Классификатор бюджета является цифровым кодом. В его составе должно быть не менее и не более 20 цифр. Совокупность данных значений является идентификатором того, куда должен быть распределен взнос. Для каждого платежа будет свой уникальный код. В случае несоответствия деньги либо придут с опозданием, либо вообще не дойдут до адресата.

Длинный классификационный код обычно разделяют на группы с несколькими цифрами. Так легче разобраться с тем, как устроен КБК. Следовательно, предприниматель при заполнении будет понимать каждое значение и будет меньше рисков допустить ошибку или неточность в сведениях.

- Первая группа будет состоять из трех первых цифр. Они отвечают за администрирование сбора. В случае с заполнением квитанции на КБК по НДФЛ в 2019 году контролирующим органом будет Федеральная налоговая служба. Для данной инстанции следует вносить значение 182.

- Второе объединение включает в себя уже 10 цифр — начиная с четвертой и заканчивая тринадцатой. Соответствующая группа чисел представляет собой шифровку о том, за какой вид доходов совершается начисление сбора. Для НДФЛ предназначена группа значений под кодом 100. Сюда относятся сборы, которые касаются налоговых и неналоговых сфер доходов. После указания этого числового значения нужно вписать и показатели подгруппы по налогам, которые начисляются на прибыль и доход. Здесь выбирают цифры из подгруппы под номером 101.

- Следующая группа включает в себя 4 числа. Они распределяют доходы по подвидовым категориям. Значение 1000 размещают в случае с обычным платежом, единицу заменяют двойкой, когда необходимо внести пеню или проценты. Впереди ставят тройку, если уплачиваются штрафные налоги.

- Заключительная группа — три цифры. Здесь необходимо указать значение классификатора, который занимается доходной частью отчислений в государство. Для налоговых взносов следует проставить цифру 101.

Измененные коды для других организаций можно найти в приказе Минфина от 7 декабря 2019 года №230н. В этом документе размещено новое положение о внесенных в классификаторы изменения для различных организаций.

Что и когда использовать

Новые КБК для заполнения налоговых платежек следует искать в приказе Минфина от 1 июля 2013 года №65н. В этом документе не раз были размещены поправки и новые положения. По состоянию на 2019 год каких-либо изменений в плане начислений на налог на доходы физических лиц по работникам предприятия принято не было.

Существует несколько категорий КБК, которые следует учитывать при выборе кода:

- непосредственно для налогового сбора;

- для перевода платежей по начисленной ранее пене;

- оплата штрафов.

При уплате НДФЛ с выданной сотрудникам заработной платы, код будет одинаковым для всех — вне зависимости от того, является работник гражданином России, или же другой страны.

В случае с авансовым взносом по НДФЛ, который связан с патентованием, уплату совершает иностранец и вводит другое кодовое значение. Сбор могут начислять не только на зарплатные доходы, но и на те, которые связаны с дивидендами. В случае с физическими и юридическими лицами коды будут разными.

Отличается и значение КБК для индивидуальных предпринимателей, которые уплачивают взносы “за себя”. В платежку следует вносить отдельный код и в случае необходимости возврата НДФЛ из бюджета. Например, к таким относится адвокат, который занимается частной практикой.

Отдельными значениями являются и КБК для пеней и штрафов для разных налогоплательщиков.

Как рассчитать и начислять

Для того, чтобы заполнить платежный документ правильно, следует знать формулу расчета налога. В отношении НДФЛ для сотрудников компаний применяют несложный алгоритм. И в плане расчетов ничего не изменилось.

Для начала рассчитывают месячный доход сотрудника. Из этой суммы вычитают налоговый сбор. Таким образом получается показатель налоговой базы.

После получения базы, необходимо это цифровое значение умножить на 13%. В результате этого действия и получится размер НДФЛ, который подлежит уплате.

Что касается дивидендов, то с 2019 года для них установлена ставка размером в 13 процентов. Если же в компании присутствуют иностранные работники, то для них НДФЛ исчисляется по такой же формуле, но налоговая ставка будет другой.

Оплата по рассчитанному налогу должна осуществляться непосредственно в том отделении налоговой службы, в котором компания прошла регистрацию и стоит на учете. Для уточнения реквизитов можно обратиться в отделение ИФНС или зайти на официальный сайт контролирующего органа и в специальном разделе найти свой филиал налоговой.

Стоит отметить, что начисление НДФЛ происходит для всех сотрудников. Не играет роли, по какому документу они работают — трудовому или гражданско-правовому соглашению. При этом удерживать налог следует только с начисленных заработных плат — по факту выплаты. Срок подачи платежки — не позже, чем через день после выдачи заработной платы.

Важным уточнением является то, что с авансового платежа налог не взимается. В отношении налогов на отпускные и больничные оплата происходит не позже, чем в том же месяце, когда закончились данные периоды.

Как заполнять КБК по НДФЛ в 2019 году

Необходимость заполнения КБК состоит в том, что при подаче налоговой отчетности сотрудники налоговой службы будут сверять показатели в платежке и в бухгалтерской документации. Чтобы не произошло недоразумений и ошибок, следует правильно и осторожно заполнять КБК.

Существует несколько полей, при внесения данных в которые возникают трудности:

- Статус плательщика налога — 101. Для налоговых агентов данном случае будет предусмотрено значение 02. Если указать 01, то после подачи такого документа необходимо будет сразу же заполнить уточнение по платежке.

- . В графе с номером 105 указывают код по данной классификации. Существует разграничение по назначению платежа. В случае с территориальным, федеральным или местным бюджетами указывают код из восьми цифр. Для муниципалитетов предусмотрен 11-значный код. Если же отчетность касается главного отдела и обособленного, то сдается два кода ОКТМО.

- В поле 107 указывают дату получения сотрудником зарплатных средств. Так, если заработная плата начислена за декабрь, но выдача числится за январь, то в платежке указывают первый месяц, а не второй.

- В графе с назначением сбора размещают сведения о том, из каких денежных средств была выдана зарплата. При проверке налоговые инспекторы будут сопоставлять информацию в данном платежном поручении в и . Если при начислении средств используется несколько фондов, то их перечисляют все — через запятую.

- Графа с номером 109 предназначена для указания даты документа. Здесь рекомендуется проставить нулевое значение.

В случае допущения ошибок в документе, можно отправить в налоговую инспекцию уточняющие бумаги. Если же платеж был направлен не в тот отдел, то следует написать соответствующее заявление в отделении налоговой и средства будут возвращены и перенаправлены адресату.

В кодах значения изменяются только по группам — основная часть цифр будет одинаковой.

Для того, чтобы найти точные значения по разным ситуациям, создана специальная таблица:

При заполнении документа следует тщательно проверять коды. Из-за их большой длины допустить ошибку легко, поэтому стоит следить за подобными значениями.

Принципиальные различия

Статья 217 НК определяет, что не облагаются НДФЛ доходы, полученные в виде подарков от организации-работодателя, которые не превышают 4 тыс. рублей. Компания имеет право не отражать такой при подготовке данного вида отчетности.

Для того, чтобы правильно заполнить платежное поручение в отношении сотрудников компании, следует знать отличия кодов в зависимости от разных факторов. В начале необходимо указать налоговую кодом 182.

Позиции для ИП

Для индивидуальных предпринимателей, которые совершают отчисления рекомендуется использовать разные значения. Впереди кода ставится цифра 182 и далее — в зависимости от других факторов.

Заполнение по штрафам

Штрафы назначаются в случае отсутствия уплаты налога. Его размер зависит от того, какая сумма перечисления назначена в бюджет. Стандартным является сбор в 20 процентов от суммы.

Подобные штрафы могут быть наложены на налогового агента в тех ситуация, когда для уплаты налога были все условия. Однако нередки случаи, когда платить сбор не представлялось возможным из-за натурального выражения доходов агента.

Штрафные санкции применяются и в отношении ситуаций, когда налог уплачен, но не в полной мере. тогда процент рассчитывается исходя из размера недоимки.

Процесс формирования и сама уплата пени зависит от ситуации, которая возникает в процессе вычета налоговых сборов. Если налоги не были вычтены из заработной платы, то и пеня не будет начислена. Тогда предпринимателю грозит только штраф.

Когда налог вычли из заработной платы сотрудника, но не заплатили в бюджет, за каждый день просрочки начисляется пеня. Кроме этого платежа добавляется взыскание недоимки и штраф.

Умышленное уклонение от уплаты сбора грозит штрафом в размере 40 процентов от суммы, подлежащей к уплате.

Что касается кодового значения, то здесь в третьей группе чисел следует указать значение “3000”. Оно будет указывать на то, что платеж вносится в качестве уплаты штрафа.

Уплата дивидендов

Получателями доходов по дивидендам могут выступать физические и юридические лица. Для того, чтобы удержать НДФЛ с данного вида дохода, компания берет на себя роль налогового агента. Далее следует осуществить расчет налога и его уплату в бюджет.

Начиная с 2019 года на все доходы, которые связаны с дивидендами установлена ставка в 13 процентов по НДФЛ. Стоит отметить, что другой процент уплачивают нерезиденты Российской Федерации. Для них предусмотрен сбор в размере 15 процентов.

Данные о суммах выплаченных дивидендов размещают в справках 2 и 6-НДФЛ. Именно с показателями в этих документах будут сравнивать цифры налоговики значения в .

Осуществить процесс уплаты налогов по дивидендам следует не позже, чем через день после их выплаты. Об этом говорится в Налогом кодексе Российской Федерации в статье 226 пункте 6.

Законом разрешено производить один платеж. Даже в том случае, если получателей доходов от дивидендов несколько.

Образец с КБК для подобной операции будет иметь такое значение — 182 1 01 02010 01 1000 110.

Учёт с нерезидентов

НДФЛ обязаны уплачивать все иностранцы, работающие на территории Российской Федерации.

При этом, для того, чтобы заплатить сбор по иностранцам, следует определить к какой категории лиц он относится:

- лица с особым статусом;

- наличие статуса резидента или нерезидента;

- вид дохода, который получает иностранное лицо.

КБК - это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/ .

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

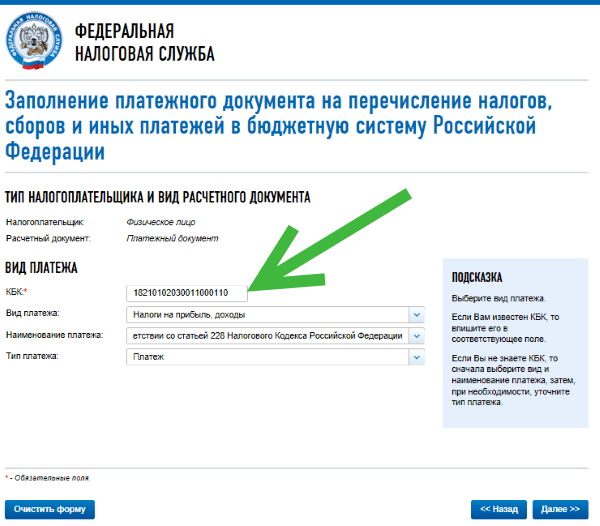

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

При перечислении налога на доходы физических лиц налоговым агентом или физлицом в платежном поручении необходимо указывать актуальные коды бюджетной классификации. Если ввести неверный код, то деньги попадут не по адресу и налоговая наложит штраф на плательщика. Мы собрали действующие КБК НДФЛ 2018 для юридических лиц, за работников и прочие в одной статье, для удобства сгруппировав в таблицы.

Несмотря на то, что многие коды бюджетной классификации ( , страховых взносов, по акцизам) были откорректированы, КБК по НДФЛ остались прежними как для юридических лиц, так и для предпринимателей.

Коды установлены Приказом Министерства финансов № 65н от 01.07.2013 г. и имеют такую структуру:

- код состоит из 20 цифр (разрядов), объединенных в группы;

- группа показывает, за что перечислены деньги в бюджет: помогает классифицировать денежные поступления;

- различают коды по 14–17 разряду.

Так, для налогов указывают «1000», для пеней – «2100», а для штрафных санкций - «3000».

КБК НДФЛ 2018 для юридических лиц

Все организации обязаны перечислять налог на доходы физлиц в бюджет. Применяйте следующие КБК НДФЛ за работников в 2018 году:

КБК НДФЛ 2018 с материальной выгоды, дивидендов, дохода по ГПХ такой же, как и для перечисления налога - 182 101 020 100 11 000 110.

Согласно ст. 227 НК РФ индивидуальные предприниматели, работающие на , нотариусы, адвокаты и субъекты, занимающиеся частной практикой, применяют:

Важно! При помните, что налог не удерживается с аванса! По закону работодатель не имеет права уплачивать налог из собственных денежных средств.

КБК НДФЛ в 2018 году для физлиц

Согласно статье 228 НК РФ резиденты уплачивают налог с таких доходов:

- материальные вознаграждения, полученные от других физических лиц или компаний, не являющихся налоговыми агентами;

- от продажи собственного имущества или сдачи его в аренду;

- полученных за пределами РФ;

- от наследства, выигрышей, подарков и прочих.

Таблица КБК по НДФЛ на 2018 год для физлиц:

КБК НДФЛ 2018 с дивидендов для физических лиц - 182 101 020 3001 1000 110.

КБК для перечисления НДФЛ в 2018 году: образец платежки

При перечислении налога в бюджет агенты обязаны правильно заполнить платежное поручение:

вписать соответствующий КБК в графе «104»;

в поле «101» прописать код 02 - идентифицирует от кого пришел платеж.

Что делать, если неправильно указан код

Если код бюджетной классификации будет указан не верно, то деньги попадут на другой счет, это приведет к образованию недоимки по НДФЛ, что в свою очередь грозит пеней и штрафом.

В письме Минфина № 03–02–07/1/2145 сказано, чтобы исправить допущенную ошибку нужно составить заявление на уточнение КБК платежа и отправить в свою ИФНС.

Повторно перечислять платеж не нужно, после получения заявления от вас ФНС сама перенаправит взнос на правильный счет.

Заключение

Несмотря на изменения в формах 2, 3 и , КБК НДФЛ 2018 за работников и для физлиц остались прежними. Тип кода бюджетной классификации зависит от вида платежа и статуса налогоплательщика - налоговый агент или физическое лицо. Следует помнить, что для выплат за наемных рабочих и иностранцев коды также отличаются.

КБК НДФЛ 2019 г. установлены приказом Минфина России «О порядке формирования и применения кодов бюджетной классификации РФ...» от 08.06.2018 № 132н. В статье мы приведем актуальные КБК по налогу на доходы физлиц (сотрудников), а также напомним коды, действовавшие ранее.

Что зашифровано в КБК НДФЛ

КБК — это код бюджетной классификации. Он состоит из 20 знаков, где:

- Знаки с 1 по 3 — это код администратора дохода. НДФЛ администрируют налоговые органы — для них установлен код 182.

- Знаки с 4 по 13 отражают код вида доходов (группу, подгруппу, статью, подстатью, элемент доходов). НДФЛ относится к группе 100 (налоговые и неналоговые доходы), подгруппе 101 (налоги на прибыль, доходы).

- Знаки с 14 по 17 определяют код подвида доходов. Бюджетная классификация предусматривает следующие подвиды:

- 1000 — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному);

- 2000 — пени и проценты по соответствующему платежу;

- 3000 — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ.

- Знаки с 18 по 20 указывают на код классификатора операций сектора государственного управления. Налоговым доходам соответствует код 101.

О том, чем грозит ошибка в КБК, читайте в материале Ошибки в платежном поручении на уплату налогов .

КБК по НДФЛ на 2019 год

Действующие КБК установлены приказом Минфина России «О порядке формирования и применения кодов бюджетной классификации РФ...» от 08.06.2018 № 132н. В него уже вносились изменения, но на значения кодов, установленных для НДФЛ, корректировки исходного приказа не повлияли, поэтому продолжают действовать те же КБК по НДФЛ 2019 г., перечисляемому налоговым агентом за своих работников (КБК НДФЛ за сотрудников 2019).

При необходимости вернуть НДФЛ налогоплательщик должен заполнить заявление по спецформе (приложение 8 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@). В этом документе указывается КБК при возврате НДФЛ 2019 как имущественный вычет - код такой же, как и в разд. 1 декларации 3 НДФЛ . Т.е. в случае применения имущественного вычета в связи с покупкой жилья в поле КБК указывается 182 1 01 02010 01 1000 110.

О том, какие значения КБК НДФЛ по пеням существуют для ИП, адвокатов и физлиц, получающих доход от продажи своего имущества, читайте в статье КБК для перечисления пени по НДФЛ на 2019 год .

А о том, какой КБК у НДФЛ 2019, удерживаемого с дивидендов, читайте в материале «КБК для уплаты НДФЛ с дивидендов в 2019 году» .

Как уже указывалось, КБК НДФЛ 2019 те же, что были утверждены приказом Министерства финансов России от 01.07.2013 № 65н. Используя коды бюджетной классификации (КБК) НДФЛ 2019 г., следует быть предельно внимательным, поскольку ошибка, допущенная в строке КБК при уплате НДФЛ в 2019 г., может привести к недоимке и, соответственно — пене за просрочку платежа. Для того чтобы это исправить и обнулить недоимку, потребуется подать заявление с уточнением платежного документа, поданного для оплаты НДФЛ в 2019 году - КБК следует указать теперь верное.

В таблице, которая будет представлена ниже, приведена исчерпывающая информация по КБК НДФЛ 2019 за сотрудников, КБК для НДФЛ в 2019 году на уплату пени, КБК НДФЛ в 2019 году за работников-иностранцев, работающих по патенту и другое. Изменений КБК на НДФЛ на 2019 год в сравнении с 2017-2018 годами нет.

Особенности КБК НДФЛ 2019 для юридических лиц — следует знать, что в 14-17 разрядах по-прежнему необходимо проставлять такие коды:

- для налогов, удерживаемых с сотрудников, — 1000;

- штрафов — 3000;

- пеней — 2100;

- процентов — 2200.

Наименование КБК НДФЛ

Цифровое значение КБК для перечисления НДФЛ в 2019 году:

КБК НДФЛ 2019 для юридических лиц (пени)

182 1 01 02010 01 2100 110

КБК НДФЛ 2019 за сотрудников ООО

182 1 01 02010 01 1000 110

КБК НДФЛ с дивидендов в 2019 году:

платит налоговый агент

182 1 01 02010 01 1000 110

КБК НДФЛ, уплачиваемого в 2019 г. со своих доходов-2018 физлицами самостоятельно

182 1 01 02030 01 1000 110

КБК НДФЛ за работников в 2019 г. у ИП

182 1 01 02010 01 1000 110

КБК НДФЛ с нерезидентов в 2019 г., которые работают по найму у физлиц на основе полученного патента согласно ст. 227.1 НК РФ

182 1 01 02040 01 1000 110

ВАЖНО! Налоговые агенты должны перечислить удержанный у сотрудников НДФЛ с зарплаты (КБК 2019 - 182 1 01 02010 01 1000 110), не позже дня, который следует за датой выплаты дохода физлицу-налогоплательщику. А вот сроки для перечисления НДФЛ с отпускных (КБК 2018 - 182 1 01 02010 01 1000 110) отличаются - необходимо произвести уплату удержанного налога не позже последнего числа месяца, в котором была произведена их выплата. То же касается и сроков перечисления НДФЛ с больничных. При этом НДФЛ нужно удерживать строго при фактической выплате дохода (п. 4 ст. 226 НК РФ), и затем уже перечислять налог в бюджет.

В отличие от декларации 3-НДФЛ для заполнения справки 2-НДФЛ на 2019 год КБК не требуется - здесь нужны лишь коды вида доходов и вычетов. КБК по уплате НДФЛ в 2019 году отображается в поле 104 платежного поручения. КБК на уплату пени по НДФЛ 2019 отражается в том же поле платежки.

Итоги

КБК - важный элемент любого налогового платежа, в т.ч. платежа по НДФЛ. При формировании платежек контролируйте, чтобы код был указан верно. Если обнаружили ошибку в уже совершенном платеже, подайте заявление о его уточнении. Тогда с вас не возьмут даже пени.

Как известно, оплачивать НДФЛ обязаны организации за своих сотрудников, ИП за самих себя, а также физические лица в случае получения отдельных видов доходов. При этом уплата данного налога иногда не может произойти, не происходит по факту или умышленно не перечисляется сумма налогов. В таком случае все плательщикам придется понести ответственность за неуплату налогов. Какая ответственность предусмотрена конкретно для НДФЛ, в каких случаях она применима, относительно плательщиков, а также какие КБК штрафа по НДФЛ 2019 года предусмотрены налоговым законодательством, рассмотрим в данной статье.

Налог на доходы физических лиц должны оплачивать все лица данной категории, которые получают определенные виды доходов. Например, ими являются физические лица, которые совершили продажу имущества, предприниматели индивидуального типа, у которых есть доходы, а также организации и ИП, предоставляющие рабочие места и осуществляющие выплату заработной платы своим сотрудникам.

Причем организации являются налоговыми агентами, на которых государством возложены обязанности, требующие неукоснительного выполнения. Так, предоставляя своим рабочим заработную плату, налоговый агент обязывается удержать из данного дохода физического лица нужную сумму налога, которая рассчитывается в установленном законом порядке.

Кроме удержания налоговой суммы, налоговый агент обязуется передать данные денежные суммы в государственный бюджет. Данная процедура имеет четкие сроки оплаты, за несоблюдение которых на налогового агента, физлицо или ИП будет наложена ответственность определенного вида.

Из каких выплат стоит осуществлять исчисление налога

Предоставляя рабочие места физическим лицам, работодатель оплачивает заработную плату не меньше, чем два раза в месяц. Отчетность по данным выплатам происходит в конце месяца, за который выдается зарплата. Удержать налог надо на момент ее получения фактически, а сумму передать в бюджет не позднее следующего за днем выдачи зарплаты на руки днем.

Обязательной выплатой являются отпускные суммы, а также пособия по временной нетрудоспособности. Если отпускные рассчитываются самостоятельно работодателем, то больничные пособия выплачиваются только на основании предъявления заболевшим работником больничного лица. Отчетность по этим суммам составляется в последний день месяца, когда происходит начисление. Выплатить данные суммы работодатель имеет право вместе с зарплатой. Передать налог по этим выплатам необходимо на следующий день после удержания их с работника.

Также налог исчисляется из выплат, которые осуществляются при увольнении. Сюда входят как зарплата и отпускные, так и выходные пособия, размер которых превышает установленные законодательством лимиты.

Срок передачи налога в бюджет в принципе один – следующий день после выплаты сотруднику и удержания суммы налога.

Когда возникают штрафы

Налоговый агент, который обязуется взыскать необходимую сумму налога с доходов физического лица и передать ее в бюджет, в случае невыполнения своих обязанностей будет вынужден оплатить штраф. Размер его зависит от той суммы, которую надо удержать и перечислить. Обычно он составляет 20% от не удержанной или не уплаченной суммы.

Надо отметить, что заплатить штраф налоговому агенту придется только в том случае, если у него была возможность выполнить возложенные законом обязанности, но он этого не сделал. Иногда такой возможности нет, например, когда доход физического лица имеет натуральный вид. Из такого дохода налог не удержать, соответственно, штрафа также не может быть.

Еще одним важным моментом стоит назвать полноту удержания и перечисления суммы. Если есть недоимка, то есть налог не перечислен полностью, то штраф также может возникнуть.

Так как налоговый агент не имеет права оплачивать данный налог из собственных средств, в случае, если удержания суммы налога не произошло, пени не будет, и сам налог платить налогового агента не могут обязать. Ему придется выплатить сумму штрафа.

Если же агент высчитал данную суму из дохода физического лица, но не сделал своевременного перевода суммы в бюджет, то ему грозит не только недоимка и штраф, но и пени за каждый просроченный день.

Если обнаружится, что не удержан и не оплачен налог умышленно, то сумму штрафа налоговые службы имеют право поднять до 40% от недостающей суммы.

Используемые КБК

Все налогоплательщики знают, что оплата штрафов и пеней сопровождается указанием в поле 104 платежного поручения отдельных кодов КБК. Для штрафа и для пени используются разные коды. Плательщику налогов надо быть особо внимательными при заполнении платежных документов.

Основными используемыми для штрафов по НДФЛ являются такие коды:

- Если НДФЛ надо было перечислить с доходов, который получил сотрудник, КБК 182 1 01 02010 01 3000 110.

- Если штраф надо оплатить ИП, находящемуся на ОСН, — КБК 182 1 01 02010 01 3000 110.

Надо отметить, что КБК штрафов НДФЛ в 2019 году не изменились.

Итак, если налоговый агент, ИП или физическое лицо, имеющие перед государством обязанность уплачивать НДФЛ, этого не сделали, то им придется заплатить кроме самого налога еще и штрафы.