Заполнение строк отчета о финансовых результатах. Порядок заполнения отчета о финансовых результатов по общей форме

Каждое предприятие, организация ставит перед собой задачу - получение прибыли, увеличение продаж и прочее. Суть любой деятельности должна сводиться к

определённому результату. Именно таким результатом деятельности является отчёт о финансовых результатах. О нем и пойдет речь в данной статье.

Отчёт о - что это?

Данный отчёт представляет собой не только показатели деятельности предприятия для налоговой, но и результаты этой деятельности для самой организации. Ведь благодаря ему можно понять, сколько мы заработали, какие убытки понесли и прочее.

Содержание отчёта о финансовых результатах

Когда и как сдаётся данный отчёт?

Отчет о финансовых результатах сдаётся предприятием каждый квартал (в зависимости от системы налогообложения). Вместе с балансом предприятия (форма 1) описанный выше документ (форма 2) подается в органы статистики и налоговой инспекции. Несдача таких документов влечёт за собой значительные

Общая форма отчета о финансовых результатах приведена в Приложении N 1 к Приказу N 66н.

В отчете о финансовых результатах приводят данные за текущий и предшествующий годы.

В графе 1 "Пояснения" указывают номер пояснения к соответствующей строке отчета о финансовых результатах.

Графу 3 нужно добавить самостоятельно, чтобы указывать в ней код строки.

Рассмотрим, что следует отражать по тем или иным показателям, приведенным в отчете о финансовых результатах.

В строке 2110 отражают доходы от обычных видов деятельности - выручку за проданные товары, выполненные работы, оказанные услуги. Обратите внимание: доходы нужно указывать без учета НДС и акцизов.

Себестоимости проданных товаров (выполненных работ, оказанных услуг) соответствует показатель по строке 2120 . При подсчете итога его учитывают со знаком минус, поэтому заключают в скобки.

В строке 2100 указывают сумму валовой прибыли (разность показателей строк 2110 и 2120), в строке 2210 - , в строке 2220 - .

Финансовый результат от продажи товаров (выполнения работ, оказания услуг) (сумма строк 2100, 2210 и 2220) записывают в строку 2200 . Если он отрицательный, значит, организация работала в убыток.

Доход, обусловленный участием в уставных капиталах других организаций (дивиденды по акциям) и совместной деятельностью, указывают в строке 2310 , но только если такой доход не является основным. В противном случае его величина должна стоять в строке 2110.

В строке 2320 объединены суммы по процентам, которые организация получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на расчетном счете, выданным кредитам и займам. А суммы, которые начислены к выплате уже по своим облигациям и векселям, а также по взятым кредитам и займам, вносят в строку 2330 . Это расходы, поэтому запишите сумму в скобках.

В строках 2340 и 2350 приводят прочие доходы и расходы, которые не вошли в показатели предыдущих строк.

В строке 2300 рассчитывают прибыль до налогообложения, просуммировав строки 2200 - 2350 и при этом учитывая, что расходы указываются со знаком минус.

Строки 2410 - 2450 предназначены для плательщиков налога на прибыль, поэтому "упрощенцы" ставят в них прочерки и переходят к следующей строке - 2460. По ней, в частности, отражают налог, уплачиваемый при упрощенной системе налогообложения (в скобках), а также пени и штрафы, начисленные за нарушения налогового законодательства.

В строке 2400 рассчитывают чистую прибыль (или убыток) за отчетный год. Для "упрощенцев" это будет прибыль за вычетом начисленного единого налога при упрощенной системе. Кстати, показатель по строке 2400 отчета о финансовых результатах должен совпадать с показателем нераспределенной прибыли (непокрытого убытка) из разд. III пассива бухгалтерского баланса за этот год (за минусом этого же показателя за прошлый год).

Далее идет справочная информация. По строке 2510 показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов организации. Отметим, в данной строке указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) основных средств и нематериальных активов, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показывают по строке 2340 "Прочие доходы" или 2350 "Прочие расходы".

По строке 2520 показывают результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

Дт Кт (начислен единый налог по УСН)

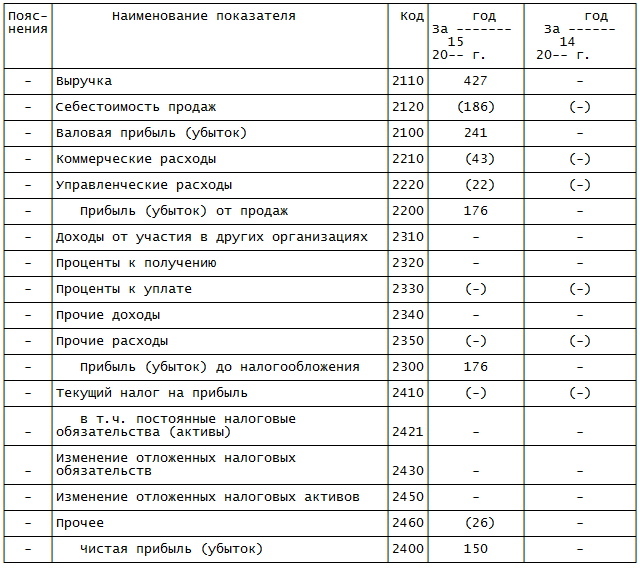

Отчет о финансовых результатах за 2015 г. по общей форме будет заполнен следующим образом:

|

Пояснения |

Наименование показателя |

год 15 |

год 14 |

|

|

СПРАВОЧНО |

||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

||||

|

Совокупный финансовый результат периода |

||||

|

Базовая прибыль (убыток) на акцию |

||||

|

Разводненная прибыль (убыток) на акцию |

Строки графы 1 бухгалтер прочеркнул. Это возможно, так как компания не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Графа 4 - единственная, которая требует заполнения вновь созданной организацией. Бухгалтер внес в эту графу показатели на основании данных, приведенных в таблице. Также добавлена графа 3 - для указания кодов строк.

Так, в строке 2110 бухгалтер показал выручку. Значение - 427.

В строке 2120 - себестоимость продаж - 186. Этот показатель в скобках, то есть отрицательный.

В строке 2210 отражены коммерческие расходы - 43.

В строке 2220 - управленческие - 22.

Показатель строки 2200 "Прибыль (убыток) от продаж" равен 176 (241 - 43 - 22).

В строке 2300 "Прибыль (убыток) до налогообложения" дублируется показатель из строки 2200 - 176.

В строку 2460 бухгалтер вписал сумму начисленного "упрощенного" налога - 26. Показатель заключен в скобки.

В строке 2400 рассчитана чистая прибыль фирмы. Она равна 150 (176 (строка 2300) - 26 (строка 2460)).

В справочной части отчета по строке 2500 указан совокупный финансовый результат отчетного периода - 150.

Во всех незаполненных строках графы 4 поставлены прочерки.

Каждая компания должна не только организовывать свою деятельность с позиций повышения эффективности управления капиталом, материальными и трудовыми ресурсами, но также и оценивать результаты за определенный период. С одной стороны, это необходимо для того, чтобы поощрять сотрудников, которые хорошо выполняют свои обязанности, а с другой стороны — это позволяет выявить проблемы, которые есть в деятельности организации, и найти пути решения.

Одним из способов оценки является отчет о финансовых результатах (ранее он назывался отчет о прибылях и убытках).

Что это такое?

Данный документ представляет собой основную форму бухгалтерской отчетности. В нем приводится характеристика финансовых результатов компании за определенный период, который называется отчетным. Основная информация, содержащаяся в нем — это доходы и расходы организации , а также непосредственно финансовые результаты , которые отражаются нарастающим итогом.

В этом документе отражены затраты на производство реализуемой продукции наряду с коммерческими и управленческими расходами.

При этом можно увидеть значение выручки от реализации и суммы налога, которым облагается прибыль.

Важно понимать, что данный вид отчета является чуть ли не главным источником, позволяющим увидеть детальную информацию, необходимую для анализа деятельности компании, реализованной продукции, производства и так далее. Кроме того, он позволяет определить следующие показатели:

- Величину чистой прибыли.

- Рентабельность активов.

- Динамику показателей отчетного периода по сравнению с прошлым.

- Все основные показатели, связанные с деятельностью компании и т. д.

Более подробную информацию о данном документе вы можете почерпнуть из следующего видео:

Кто и когда его заполняет

Данный отчет должен быть представлен в общем комплекте бухгалтерской отчетности. Его заполняют все юридические лица (вне зависимости от используемой схемы налогообложения). Лицами, освобожденными от его формирования, являются:

- Физические лица, осуществляющие так называемую частную практику.

- Бюджетные организации.

- Страховые компании.

- Кредитные предприятия.

- Религиозные организации.

- Индивидуальные предприниматели.

Заполняется данный документ один раз в год – в конце отчетного периода. В нем учитываются данные не только за текущий год (называемый отчетным), но и за предыдущий. Заполняется эта отчетность бухгалтером. При этом отчет формируется для организации в целом, даже если у нее есть обособленные подразделения (например, филиалы).

Он предоставляется в налоговую организацию по месту регистрации компании не позднее чем через 90 дней после окончания отчетного периода.

Как его правильно составить

Новая форма №2 отчета о финансовых результатах была установлена Министерством финансов в 2012 году. Его содержание определяется по ПБУ 4/99.

Структура документа содержит большое количество информации, заполняемой в следующей последовательности:

- Информация о выручке (строка 2110) – сумма доходов только от основных видов деятельности, которые были утверждены еще при регистрации компании. Указывается за вычетом НДС, также вычитается акциз.

- Себестоимость продаж (строка 2120) – сумма, отражающая расходы, которые понесла компания при выполнении основных видов деятельности. В целом, этот параметр включает в себя расходы на выпуск и/или реализацию, покупку товаров и выполнение работ, оказание услуг и т. п., а также прочие статьи расходов. Сумма пишется в скобках.

- Валовая прибыль (строка 2100) – графа, в которой отражается разница выручки и себестоимости. В случае, если сумма имеет отрицательное значение, она должна писаться в скобках.

- Коммерческие расходы (строка 2210) – размер этого вида расходов (указывается только по основным видам деятельности). Это затраты, непосредственно связанные с продажей – их значение ставится в скобках.

- Управленческие расходы (строка 2220) .

- Прибыль от продаж (в некоторых случаях это может быть убыток) (строка 2200) – это разница между валовой прибылью и коммерческими расходами. Если эта сумма оказывается меньше нуля, она должна обязательно отражаться в скобках.

- Доходы от участия в других организациях (строка 2310) — графа отражает размер поступлений от выполнения операций (например, при выполнении деятельности по договору простого товарищества).

- Проценты к получению (строка 2320) .

- Проценты к уплате (строка 2330) – это сумма процентов, которая уплачивается в случае использования займов и кредитов, сумма указывается в скобках.

- Прочие доходы (строка 2340) – сумма доходов, не связанных с основной деятельностью организации (например, предоставление аренды складской площади в случае наличия освободившихся площадей). Уменьшается на НДС и акцизы.

- Прочие расходы (строка 2350) отражают сумму расходов, не связанных с основной деятельностью, и указываются в скобках.

- Прибыль или убыток до налогообложения (строка 2300) – графа, в которой отражается разница между суммой прибыли от продаж, доходов от участия в других организациях и прочих доходов и процентами к уплате и прочими расходами.

- Текущий налог на прибыль (строка 2410) – считается исходя из выбранной системы налогообложения и полученной в предыдущем пункте прибыли.

- Далее считаются чистая прибыль и финансовый результат всего периода . Чтобы сделать это, некоторым компаниям придется учесть изменение отложенных налоговых обязательств и активов, а также прочую информацию, не нашедшую отражение в предыдущих пунктах.

Кроме того, желательно заполнить так называемую справочную часть отчета, поскольку зачастую отсутствие этой процедуры фиксируется как нарушение (при подачи отчетности в налоговые органы).

Кроме того, желательно заполнить так называемую справочную часть отчета, поскольку зачастую отсутствие этой процедуры фиксируется как нарушение (при подачи отчетности в налоговые органы).

В результате это приведет к необходимости нести административную ответственность согласно КоАП РФ. В этом случае платится штраф, размер которого варьируется от степени сложности нарушения.

Предоставление отчета в органы и возможные штрафы

Документ необходимо сдать в инспекцию в составе остальной годовой бухгалтерской отчетности. По федеральным законам и НК РФ срок предоставления – не позднее, чем через 3 месяца с момента окончания отчетного года .

Данный отчет формируется также в составе промежуточной отчетности. Срок формирования промежуточного варианта составляет не более 30 дней после окончания отчетного года.

Однако этот вариант не сдается в инспекцию (несмотря на необходимость формирования, зафиксированную законами РФ).

Однако этот вариант не сдается в инспекцию (несмотря на необходимость формирования, зафиксированную законами РФ).

Чаще всего к организациям, не выполняющим условия законодательства, применяются штрафы. Если до 2013 года организации, применяющие УСН, не вели учет, то теперь они обязаны это делать – к ним применяются те же законодательные нормы, что и к компаниям, работающим по другим системам налогообложения.

В процессе заполнения документа у бухгалтеров зачастую возникают проблемы, связанные с отнесением расходов и доходов в определенные графы, а также расчетом сумм налогов и процентов по кредитам. Тщательный подход к заполнению документации позволит избежать штрафов и наказаний, которые применяются согласно законодательству РФ. Этот документ является полезным для выявления резервов повышения эффективности деятельности всей компании.

В Отчете о финансовых результатах 2017-2018 содержится строка «Прочее», включающая в себя сведения, не вошедшие в иные показатели. Строка 2460 отчета о финансовых результатах и ее расшифровка в 2018 г. в целях правильного заполнения отчета являются предметом рассмотрения настоящей статьи.

Отчет о финансовых результатах

Необходимость подачи отчета в ИФНС и его форма установлены тремя нормативными актами:

Классификация прибылей и убытков в отчете осуществляется на основе ПБУ 9/99 и ПБУ 10/99 и делит их на прочие и от обычных видов деятельности.

В общем порядке применяется форма, указанная в Приложении 1 к указанному Приказу.

При заполнении формы в 2018 г. следует быть очень внимательным, т.к. за отдельные ошибки, повлекшие значительное искажение сведений, может последовать ответственность по ч. 1 ст. 15.11 КоАП РФ .

Условно отчет можно разделить на три части:

- заголовочная часть (содержит основные сведения об организации, периоде отчетности, дате составления отчета);

- основная часть (таблица с содержанием суммовых значений, характеризующих результат финансово-хозяйственной деятельности за соответствующий период времени, в т.ч. строка «Прочее»);

- заключительная часть (содержит подпись руководителя организации и дату отчета).

Строка «Прочее»

Эта строка включает в себя сведения об отдельных показателях, которые хотя и не вошли в состав иных показателей, отраженных в отчете, оказывают непосредственное воздействие на показатель чистой прибыли предприятия. Это следует из п. 23 ПБУ 4/99 . Наряду с этой строкой предприятие в случае необходимости имеет возможность самостоятельно предусмотреть и ввести в отчет дополнительные строки, включающие в себя соответствующие показатели, не вошедшие в другие строки.

Строка 2460 отчета о финансовых результатах и ее расшифровка

Строка 2460 может включать в себя, в частности, следующую информацию:

- о санкциях, примененных по отношению к предприятию за различные нарушения;

- отложенный налоговый актив (списанный в Дт 99);

- отложенные налоговые обязательства (списанные в Кт 99);

- суммовые разницы от пересчета отложенных налоговых активов и отложенных налоговых обязательств в результате колебаний значения ставки налога на прибыль;

- суммы начисленного торгового сбора и др.

Сведения из бухучета, отражаемые в строке 2460

Соответствующий показатель рассматриваемой строки отчета берется из сведений аналитического учета по счету 99 в части вышеуказанной информации.

Показатель строки «Прочее» равен значению, получившемуся в результате вычитания из значения оборотов по Дт 99 (в части штрафов, списанных отложенных налоговых активов) значения оборотов по Кт 99 (в части списанных отложенных налоговых обязательств).

В случае превышения дебетового показателя над кредитовым оборотом соответствующее значение включается в отчет в окружении круглых скобок.

Если же между кредитовыми и дебетовыми оборотами разница положительная, то значение указывается в строке 2460 без скобок.

Если предприятие, заполняющее данную форму отчета, - «спецрежимник» и не является плательщиком налога на прибыль, то в рассматриваемой строке оно отражает суммы соответствующего налога, уплачиваемого на таком спецрежиме (напр., УСН или ЕНВД).